Tamaño y Participación del Mercado de Fertilizantes Solubles en Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

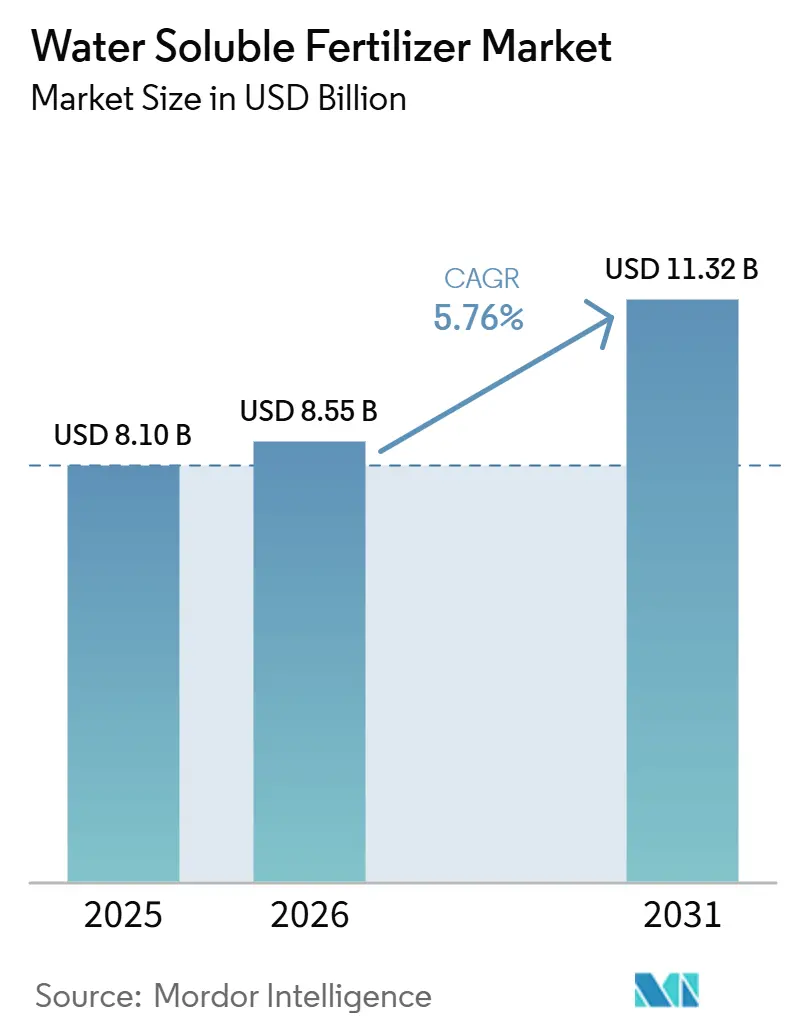

| Tamaño del Mercado (2026) | 8.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

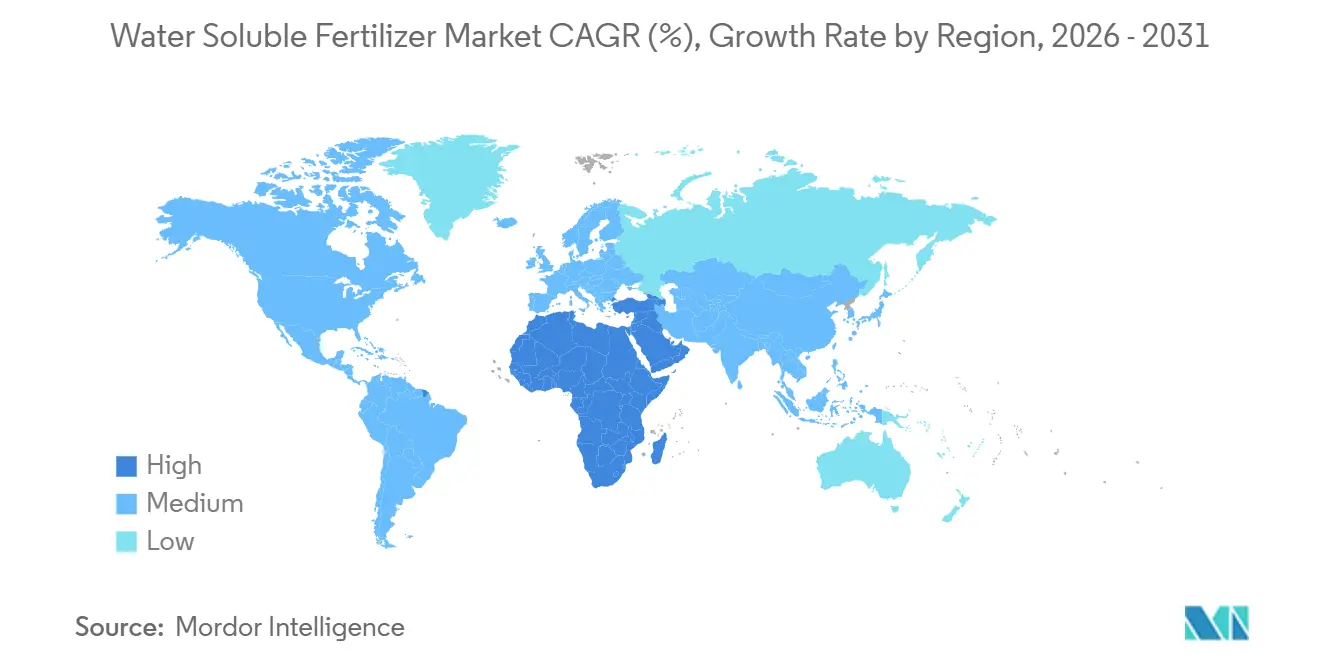

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Solubles en Agua por Mordor Intelligence

El tamaño del mercado de fertilizantes solubles en agua se valoró en 8.100 millones de USD en 2025 y se estima que crecerá desde 8.550 millones de USD en 2026 hasta alcanzar 11.320 millones de USD en 2031, a una CAGR del 5,76% durante el período de pronóstico (2026-2031). La demanda se intensifica a medida que los agricultores buscan formas de aprovechar al máximo los limitados suministros de riego, compensar los elevados costos de mano de obra y cumplir con estrictas normativas de eficiencia de nutrientes. Los grados simples dominan en cereales de campo abierto porque se integran fácilmente en los inyectores existentes y tienen un menor costo por nutriente, mientras que las mezclas complejas ganan impulso en invernaderos de alta tecnología que requieren fórmulas libres de cloruro y pre-queladas. Las aplicaciones foliares superan a la entrega por goteo en términos de crecimiento porcentual porque abordan rápidamente el estrés por micronutrientes durante la temporada, aunque la fertirrigación sigue siendo la columna vertebral de los programas de nutrición base. Los gobiernos de India, China y Turquía subvencionan el hardware de micro-riego y los insumos solubles, y los esquemas de créditos de carbono en Estados Unidos y la Unión Europea recompensan las inyecciones semanales de nitrógeno que reducen las emisiones de óxido nitroso. Los proveedores con activos de potasa y fosfato integrados verticalmente defienden sus márgenes a pesar de la volatilidad de las materias primas, posicionando el mercado de fertilizantes solubles en agua para una expansión sostenida hasta 2031.

Conclusiones Clave del Informe

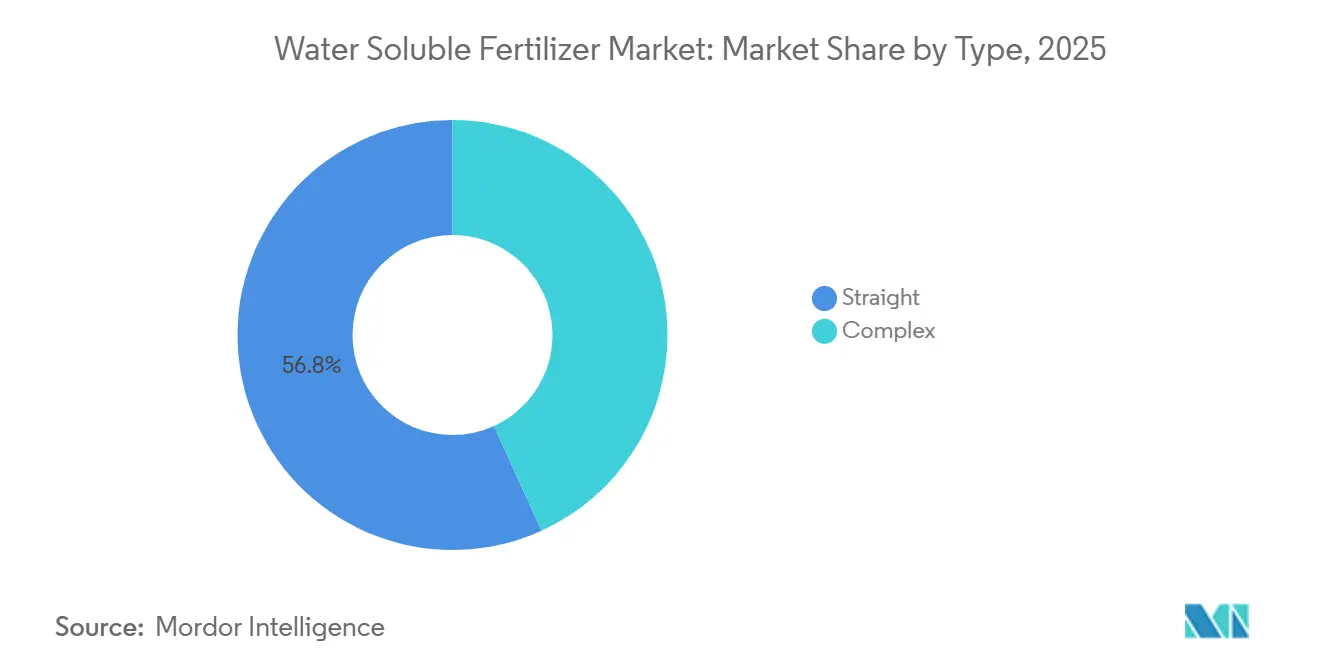

- Por tipo, los fertilizantes simples mantuvieron la mayor participación del mercado de fertilizantes solubles en agua con un 56,8% en 2025, mientras que se proyecta que los fertilizantes complejos sean el segmento de más rápido crecimiento, avanzando a una CAGR del 8,2% durante 2026–2031.

- Por modo de aplicación, la fertirrigación representó el segmento líder, contribuyendo con el 67,4% del tamaño del mercado de fertilizantes solubles en agua en 2025, mientras que se prevé que la aplicación foliar sea el segmento de más rápido crecimiento, expandiéndose a una CAGR del 7,8% hasta 2031.

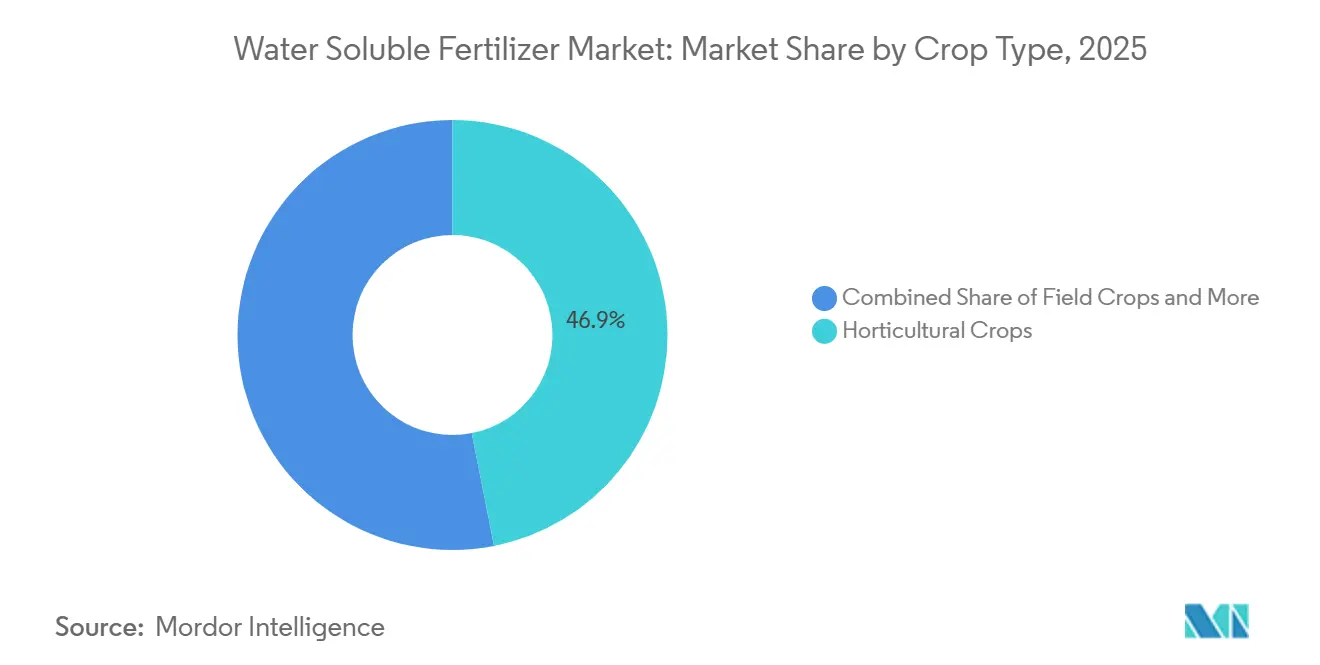

- Por tipo de cultivo, los cultivos hortícolas emergieron como el segmento dominante, capturando el 46,9% del mercado en 2025, mientras que se proyecta que los cultivos de césped y ornamentales registren el mayor crecimiento, con una CAGR del 8,5% hasta 2031.

- Por geografía, Asia-Pacífico lideró el mercado global con una participación del 42,3% en 2025, mientras que se proyecta que Oriente Medio sea el mercado regional de más rápido crecimiento, avanzando a una CAGR del 8,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fertilizantes Solubles en Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de sistemas de fertigación en cultivos de alto valor | +1.8% | Núcleo de Asia-Pacífico, Oriente Medio y expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Necesidad de gestión precisa de nutrientes en la agricultura en invernadero | +1.4% | Europa, Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la superficie de riego por goteo a nivel mundial | +1.6% | Oriente Medio, Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales que promueven fertilizantes eficientes en el uso del agua | +1.2% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Auge de mezclas especiales solubles para hidroponía | +0.9% | Global, con ganancias tempranas en América del Norte, Europa y Singapur | Corto plazo (≤ 2 años) |

| Programas de fertilizantes vinculados a créditos de carbono | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Sistemas de Fertigación en Cultivos de Alto Valor

La creciente adopción de sistemas de fertigación en cultivos de alto valor, como frutas, verduras y cultivos de plantación, es un impulsor estructural primario del mercado de fertilizantes solubles en agua. La fertigación permite una dosificación precisa de nutrientes, reduce las pérdidas de nutrientes y mejora la calidad del rendimiento, haciendo que los fertilizantes completamente solubles sean esenciales para los sistemas de riego por goteo y aspersión. A medida que los agricultores priorizan la productividad y la eficiencia de los insumos, especialmente en cultivos hortícolas y orientados a la exportación, la base instalada de infraestructura de fertigación continúa expandiéndose, generando una demanda recurrente de formulaciones solubles en agua.

Necesidad de Gestión Precisa de Nutrientes en la Agricultura en Invernadero

Las hectáreas de invernadero se expandieron considerablemente en los Países Bajos y el norte de China, donde los fertilizantes libres de cloruros previenen la acumulación de sal en los medios de fibra de coco y lana de roca [1]Fuente: Ministerio de Finanzas, "Apoyo a la Adopción de Fertilizantes de Precisión 2025," mof.gov.cn. Los controladores automatizados ajustan la Conductividad Eléctrica (CE) y el pH cada pocos minutos, lo que obliga a los proveedores a garantizar una disolución completa y la estabilidad de los quelatos. En Japón, el uso de granjas hidropónicas de lechuga en circuito cerrado en almacenes urbanos pone de relieve esta tendencia. Operadores como Spread Co., Ltd. adquieren proporciones de NPK personalizadas para reducir la descarga de aguas residuales y cumplir con las regulaciones ambientales locales. Las granjas urbanas de lechuga en Japón están impulsando la demanda de grados ultrapuros que no dejan depósitos en las líneas de recirculación, aumentando la demanda de productos premium de fertilizantes solubles en agua.

Expansión de la Superficie de Riego por Goteo a Nivel Mundial

La superficie global de riego por goteo alcanzó 21,9 millones de ha en 2025 y continúa creciendo a medida que las agencias de agua en Arabia Saudita, Turquía e India subvencionan la conversión desde el riego por inundación. Cada nueva hectárea necesita aproximadamente 250 kg de sales solubles por temporada, lo que se traduce en un crecimiento estructural de volumen para el mercado de fertilizantes solubles en agua. El Ministerio de Agricultura y Desarrollo Rural de Israel ofrece subvenciones que cubren hasta el 40% de los costos de equipos de fertigación y fertilizantes solubles para nuevas granjas en las regiones del Néguev y Aravá. Países vecinos como Jordania y Egipto están adaptando modelos similares para sus programas agrícolas en zonas áridas. Los pedidos recurrentes se producen poco después de la instalación, una vez que los agricultores observan mayores rendimientos y menores costos de bombeo.

Subsidios Gubernamentales que Promueven Fertilizantes Eficientes en el Uso del Agua

Las iniciativas gubernamentales en Asia-Pacífico y Oriente Medio están acelerando la transición hacia prácticas agrícolas eficientes en el uso del agua mediante el apoyo financiero a la infraestructura de micro-irrigación y la gestión precisa de nutrientes. Los subsidios y programas de incentivos reducen las barreras de inversión inicial para los sistemas de goteo y los fertilizantes solubles compatibles, fomentando una adopción más amplia entre los agricultores de pequeña y mediana escala. Al mejorar la asequibilidad y ampliar la superficie irrigada bajo sistemas de precisión, estas políticas fortalecen indirectamente la demanda de fertilizantes solubles en agua y apoyan el crecimiento del mercado a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a los fertilizantes granulares convencionales | –0.9% | Global, agudo en África y Asia del Sur | Corto plazo (≤ 2 años) |

| Desafíos logísticos en el manejo a granel de sales solubles | –0.6% | Asia del Sur, Asia del Sudeste y África Subsahariana | Mediano plazo (2-4 años) |

| Acumulación de salinidad específica de iones en circuitos de irrigación cerrados | –0.4% | Oriente Medio y grupos de invernaderos de América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de materias primas de micronutrientes quelados | –0.5% | Global, con exposición aguda en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente a los Fertilizantes Granulares Convencionales

Los grados solubles tienen un precio entre un 15 y un 25% más alto por unidad de nutriente que la urea o el Fosfato Diamónico (DAP), lo que restringe su adopción entre los pequeños agricultores que carecen de acceso al crédito. En Nigeria, los esquemas de vales experimentaron bajas tasas de canje, ya que los minoristas predominantemente almacenaban gránulos en sacos. En India, la estrategia de sobres ha reducido esta brecha; sin embargo, las compras recurrentes dependen de lograr mejoras notables en el rendimiento durante la primera temporada. Además, la falta de conciencia sobre los beneficios de los fertilizantes solubles limita aún más su adopción entre los agricultores. Los desafíos logísticos en la distribución de fertilizantes solubles a zonas remotas contribuyen a su disponibilidad limitada y a sus mayores costos.

Acumulación de Salinidad Específica de Iones en Circuitos de Irrigación Cerrados

El sodio y el cloruro se acumulan en los invernaderos de recirculación, lo que obliga a realizar eventos periódicos de vaciado y recarga que elevan las facturas de agua o requieren filtración por membrana. Los ensayos holandeses encontraron que las soluciones nutritivas para tomate debían reemplazarse después de 8 semanas cuando el cloruro superaba los 150 mg L⁻¹ [2]Fuente: Elieser Dahan, "Producción de Hortalizas en Invernadero en los Países Bajos," Universidad e Investigación de Wageningen, wur.nl. Las unidades de ósmosis inversa mitigan el problema, pero elevan los desembolsos de capital en USD 2.500 por ha. Los costos de energía asociados con las operaciones de Ósmosis Inversa (OI) siguen siendo un desafío significativo para los operadores más pequeños. La acumulación de sodio y cloruro también afecta la salud de las plantas, lo que puede reducir los rendimientos de los cultivos con el tiempo. La eliminación de la salmuera generada durante la ósmosis inversa plantea preocupaciones ambientales que requieren una gestión adecuada para prevenir daños ecológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Formulaciones Simples Representaron la Mayor Participación

Los fertilizantes simples representaron el segmento más grande por tipo, capturando el 56,8% de la participación del mercado de fertilizantes solubles en agua en 2025, lo que subraya su compatibilidad con el hardware de inyectores existente y su clara ventaja en costo por nutriente. El nitrato de potasio, el fosfato monoamónico y el nitrato de calcio forman la columna vertebral de los programas de campo y huerto porque se disuelven completamente, permiten una dosificación precisa y pueden mezclarse en el sitio para ajustarse a las prescripciones de análisis de suelo. El segmento de fertilizantes simples se beneficia de una dosificación flexible, lo que permite a los agricultores ajustar los niveles de nutrientes individuales en función de los resultados de análisis de suelo en tiempo real, una práctica crítica en el mercado de fertilizantes solubles en agua. Aunque la sensibilidad al precio sigue siendo una preocupación, la adopción constante en cultivos de campo ayuda a mantener altos volúmenes.

Se proyecta que el segmento de fertilizantes complejos sea el de más rápido crecimiento, registrando una CAGR del 8,2% hasta 2031, y reducirá la brecha a medida que los gestores de invernaderos paguen una pequeña prima por la conveniencia y la reducción del riesgo de precipitación de calcio-fosfato. En Florida, el uso de fertilizantes complejos reduce la mano de obra en comparación con múltiples inyecciones simples, aunque la eficiencia de nutrientes siga siendo la misma. El tamaño del mercado de fertilizantes solubles en agua para productos complejos está en camino, impulsado por los gestores de césped que valoran los ciclos de alimentación de ocho semanas y los viveros de plantas ornamentales que adquieren micronutrientes quelados por defecto.

Por Modo de Aplicación: La Fertigación Domina la Entrega de Precisión

La aplicación por fertirrigación representó el segmento más grande, con una participación del 67,4% del mercado de fertilizantes solubles en agua en 2025, expandiéndose más rápido que las aplicaciones foliares porque las hectáreas equipadas con goteo siguen aumentando y la mano de obra sigue siendo escasa. La aplicación fraccionada mediante inyectores reduce las pérdidas de nitrógeno hasta en un 30%, una ventaja crítica donde los reguladores limitan la descarga de nutrientes por hectárea. Los programadores conectados a la nube que integran datos de humedad del suelo, clima y crecimiento de cultivos en recetas diarias reducen el error humano y aumentan la confianza entre los usuarios primerizos. En muchas regiones, la fertirrigación es ahora obligatoria para obtener permisos de agua, lo que refuerza una preferencia duradera por los fertilizantes solubles en agua.

Se prevé que el modo de aplicación foliar sea el segmento de más rápido crecimiento, registrando una CAGR del 7,8% hasta 2031. Los micronutrientes YaraVita han experimentado un mayor uso en cereales europeos, mientras que los productores de soja brasileños han adoptado mezclas de boro-molibdeno para abordar deficiencias ocultas. La capacidad de proporcionar corrección rápida bajo estrés climático posiciona los programas foliares como un complemento flexible, apoyando la trayectoria de crecimiento del mercado de fertilizantes solubles en agua. Los avances en las tecnologías de aplicación foliar han mejorado la eficiencia de absorción de nutrientes, impulsando aún más la adopción, mientras que el creciente enfoque en prácticas agrícolas sostenibles contribuye a la preferencia creciente por los fertilizantes foliares.

Por Tipo de Cultivo: La Horticultura Ancla el Uso, el Segmento de Césped Avanza Rápidamente

Los cultivos hortícolas representaron el 46,9% del mercado en 2025, manteniendo su posición como el segmento de mayor demanda. Esta dominancia está respaldada por los intensivos requisitos de gestión de nutrientes de las hortalizas de invernadero, frutas, bayas y otros cultivos de alto valor, donde la entrega precisa de nutrientes es fundamental. Los fertilizantes solubles en agua se aplican ampliamente a través de sistemas de fertirrigación, lo que permite una disponibilidad rápida de nutrientes, una mayor eficiencia en el uso de nutrientes y una mejor calidad de los cultivos. Además, la adopción de tecnologías de riego inteligente que integran datos de humedad del suelo, clima y crecimiento de cultivos está mejorando la precisión de la fertirrigación y apoyando un mayor uso de productos de fertilizantes solubles en agua.

Se proyecta que los cultivos de césped y ornamentales sean el segmento de más rápido crecimiento, expandiéndose a una CAGR del 8,5% durante 2026–2031. El crecimiento está impulsado por las crecientes inversiones en campos de golf, instalaciones deportivas, proyectos de paisajismo y espacios verdes urbanos que requieren un suministro constante de nutrientes y una calidad estética superior. Los cultivos de campo también representan un segmento de consumo significativo, particularmente en sistemas de producción irrigados donde los fertilizantes solubles en agua apoyan aplicaciones fraccionadas de nutrientes, mejoran la eficiencia de absorción de nutrientes y potencian el rendimiento. Se anticipa que los continuos avances en equipos de fertirrigación, formulaciones de nutrientes solubles y tecnologías de aplicación de precisión impulsarán la adopción en las principales categorías de cultivos.

Análisis Geográfico

La región de Asia-Pacífico es la más grande, representando el 42,3% del mercado de fertilizantes solubles en agua en 2025. Los complejos de invernaderos japoneses en Aichi y Shizuoka utilizan sistemas de circuito cerrado que requieren formulaciones de ultra-pureza, garantizando una entrega eficiente de nutrientes y un desperdicio mínimo. En el Sudeste Asiático, las plantaciones de palma iniciaron proyectos de boro soluble en 2025 para abordar las caídas en el rendimiento; sin embargo, los desafíos logísticos hacia las plantaciones remotas continúan limitando la penetración del mercado. Estos proyectos tienen como objetivo mejorar la productividad y la sostenibilidad en las prácticas agrícolas de la región. Con el aumento de las tarifas de agua y la disminución de la disponibilidad de tierras cultivables, la región de Asia-Pacífico sigue siendo un mercado clave para los fertilizantes solubles en agua, impulsada por la necesidad de soluciones agrícolas innovadoras y eficientes.

Se proyecta que la región de Oriente Medio entregue la CAGR más sólida del 8,7% hasta 2031. Arabia Saudita modernizó 48.000 ha de palmeras datileras con fertirrigación por goteo en 2 años, con recetas de nutrientes adaptadas a la cuajada y maduración del fruto. Los Emiratos Árabes Unidos pusieron en marcha 10 ha de invernaderos de alta tecnología que producen 900 toneladas métricas de tomates anualmente, utilizando fertilizantes NPK totalmente solubles. Turquía subvencionó 120.000 ha de riego por goteo para cerezas y avellanas en 2025, creando una demanda recurrente de nitrato de calcio. Los actores regionales se asocian con exportadores de tecnología israelíes para combinar hardware, software y formulaciones solubles, facilitando la adopción para los usuarios primerizos [3]Fuente: Dirección General de Gestión del Agua, "Programas de Subsidio al Riego por Goteo", Ministerio de Agricultura y Silvicultura de Turquía, tarimorman.gov.tr.

América del Norte demuestra un sólido crecimiento, impulsado principalmente por la adopción de la agricultura de precisión. En California, los mandatos de gestión de nutrientes, junto con los programas de compensación de carbono, incentivan a los agricultores a implementar regímenes validados de fertilizantes solubles. Los productores de granos canadienses aprovechan las tecnologías de tasa variable para optimizar las aplicaciones de fertilizantes, mientras que las exportaciones de hortalizas de invernadero de México impulsan la demanda de mezclas premium adaptadas a estructuras de estilo holandés. Los servicios integrales de extensión y las plataformas de asesoramiento digital mejoran aún más los patrones de uso avanzado en el mercado de fertilizantes solubles en agua.

Panorama Competitivo

El panorama competitivo sigue siendo fragmentado, con los cinco mayores actores, ICL Group Ltd, K+S Aktiengesellschaft, Sociedad Quimica y Minera de Chile SA, Yara International ASA e Indian Farmers Fertiliser Cooperative Limited, representando solo una participación limitada de los ingresos globales en 2025. Esta fragmentación restringe el liderazgo en precios por parte de cualquier empresa individual y crea oportunidades para modelos de servicio diferenciados. Las empresas multinacionales amplían su alcance a través de presencias de fabricación globales, mientras que los especialistas locales ganan participación de mercado ofreciendo servicios de asesoramiento específicos para cada cultivo. La adopción de herramientas de agronomía digital que convierten los datos de sensores en prescripciones de nutrientes se ha vuelto crítica para la retención de clientes. Los proveedores que integran las ventas de productos con aplicaciones de gestión agrícola logran márgenes incrementales, ya que los agricultores valoran cada vez más los sistemas de soporte integral.

Nutrien Ltd. ha alineado su cartera con los equipos de John Deere, lo que permite a los operadores ajustar las tasas de aplicación soluble directamente desde las cabinas de los tractores. Estas iniciativas destacan un cambio de las ventas de productos tradicionales a modelos basados en soluciones que combinan hardware, datos y servicios de agronomía posventa. Los primeros adoptantes de estas soluciones integradas reportan una reducción del desperdicio de insumos y mejores rendimientos, fomentando la lealtad a los programas de nutrientes de marca.

Los productores regionales, como Kingenta en China y Coromandel International en India, se están expandiendo adaptando las formulaciones de fertilizantes a las condiciones del suelo local y los marcos de subsidios. Las empresas conjuntas, como la colaboración de Haifa Group con Tata Chemicals, facilitan la entrada rápida al mercado al tiempo que distribuyen los costos regulatorios y de distribución. Las credenciales de sostenibilidad son cada vez más importantes, como lo demuestra K+S Aktiengesellschaft al obtener la aprobación europea para quelatos biodegradables que reducen los riesgos ambientales. A medida que los programas de créditos de carbono evolucionan, los proveedores que documentan las reducciones de emisiones dentro de sus plataformas de nutrientes están bien posicionados para exigir precios premium.

Líderes de la Industria de Fertilizantes Solubles en Agua

ICL Group Ltd

K+S Aktiengesellschaft

Sociedad Quimica y Minera de Chile SA

Yara International ASA

Indian Farmers Fertiliser Cooperative Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Yara International ASA informó que su filial india espera que las importaciones de fertilizantes especiales aumenten un 25% en 2025, alcanzando entre 135.000 y 140.000 toneladas métricas, a medida que diversifica el abastecimiento desde Noruega y Oriente Medio para compensar los controles de exportación más estrictos de China.

- Febrero de 2025: Haifa Chemicals Ltd. del Noroeste de Europa introdujo Haifa Soluble DUO, un fertilizante soluble en agua diseñado para ayudar a los agricultores a aumentar el aporte de calcio sin añadir nitrógeno, cloruros o sulfatos adicionales, o para reducir el nitrógeno sin afectar el suministro de nutrientes esenciales como el potasio y el calcio. Este producto está específicamente desarrollado para la fertigación, proporcionando a los agricultores una solución eficiente y sostenible para mejorar sus prácticas de cultivo.

- Junio de 2023: ICL Group Ltd. ha introducido el lanzamiento de una nueva gama de soluciones foliares y de fertigación en América del Norte bajo su marca Nova de fertilizantes solubles en agua. Los productos clave de esta línea incluyen Nova FINISH™, Nova PULSE™, Nova ELEVATE™ y Nova FLOW™.

Alcance del Informe Global del Mercado de Fertilizantes Solubles en Agua

Los fertilizantes solubles en agua se disuelven completamente en agua y proporcionan nutrientes esenciales a las plantas en una forma fácilmente disponible para una absorción rápida. Se aplican directamente a las plantas mediante riego por goteo o aplicación foliar.

El informe analiza el mercado de fertilizantes solubles en agua en múltiples segmentos, incluido el tipo (complejo y simple), el modo de aplicación (fertigación y foliar) y el tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales). También proporciona una evaluación regional que cubre Asia-Pacífico, Europa, Oriente Medio, África, América del Norte y América del Sur. Las estimaciones y previsiones del mercado se presentan tanto en valor (USD) como en volumen (toneladas métricas).

| Complejo | ||

| Simple | Por Nutriente | Micronutrientes |

| Nitrogenados | ||

| Fosfatados | ||

| Potásicos | ||

| Macronutrientes Secundarios | ||

| Fertigación |

| Foliar |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Asia-Pacífico | Australia |

| Bangladés | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Por Tipo | Complejo | ||

| Simple | Por Nutriente | Micronutrientes | |

| Nitrogenados | |||

| Fosfatados | |||

| Potásicos | |||

| Macronutrientes Secundarios | |||

| Por Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Por Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

| Por Geografía | Asia-Pacífico | Australia | |

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| Oriente Medio | Arabia Saudita | ||

| Turquía | |||

| Resto de Oriente Medio | |||

| América del Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes aplicados a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, micro-riego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la distribución al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción