Tamaño y Participación del Mercado de Fertilizantes con Catalizadores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes con Catalizadores por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes con catalizadores sea de USD 3,2 mil millones en 2025, USD 3,3 mil millones en 2026, y alcance USD 3,87 mil millones en 2031, creciendo a una CAGR del 3,26% de 2026 a 2031. Los mandatos de eficiencia energética, los límites de óxido nitroso considerablemente más bajos y los requisitos de capital de los proyectos de amoníaco verde están cambiando la forma en que los productores seleccionan las tecnologías de catalizadores. Los catalizadores de óxido de hierro para el proceso Haber-Bosch ahora reducen el consumo de energía hasta en un 30% en comparación con formulaciones de hierro anteriores, mientras que los programas de reciclaje y arrendamiento de mallas de platino-rodio están facilitando los costos de adopción para las instalaciones de ácido nítrico. Los sistemas potásicos especializados que utilizan cobre nanoestructurado están emergiendo para líneas de síntesis a baja presión, y su adopción es más fuerte en Asia-Pacífico y Oriente Medio. El gasto de capital en catalizadores dinámicos que pueden adaptarse al hidrógeno renovable se está acelerando a medida que Arabia Saudita, India y Australia ponen en marcha grandes complejos de amoníaco verde. Simultáneamente, los catalizadores de descomposición de óxido nitroso secundarios y terciarios están reemplazando los controles de emisiones más antiguos para asegurar créditos de carbono bajo el Sistema de Comercio de Emisiones de la Unión Europea y programas similares.

Conclusiones Clave del Informe

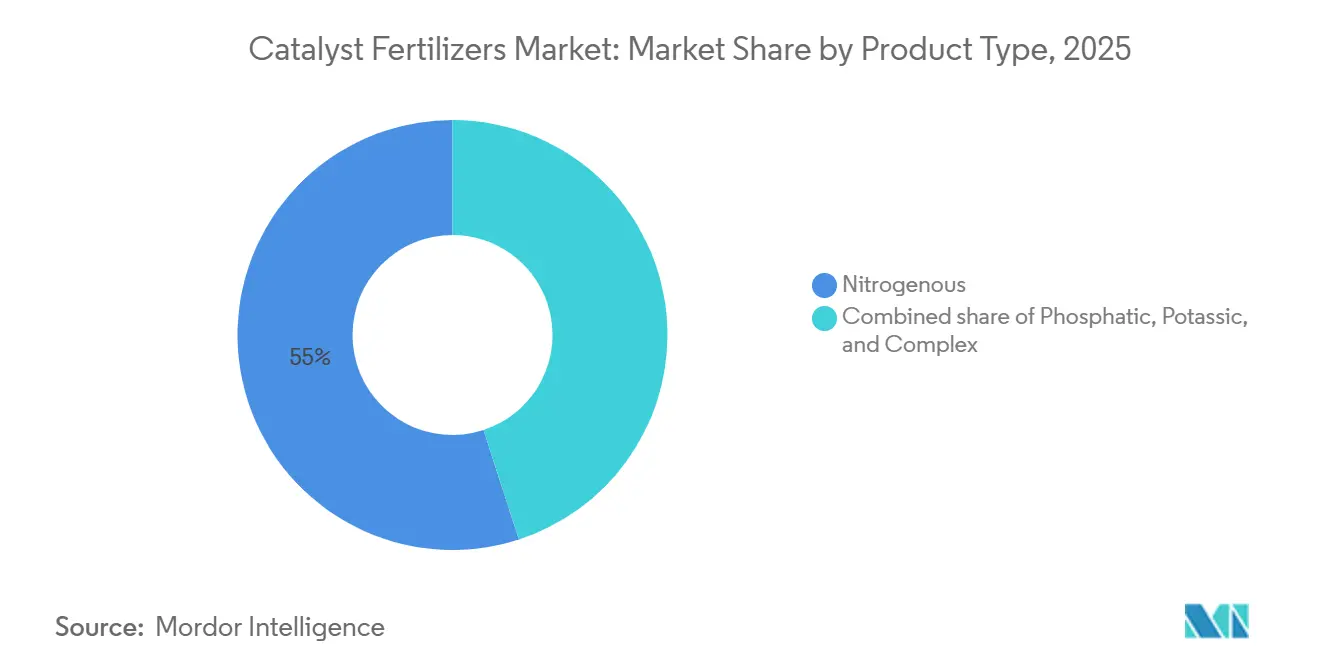

- Por tipo de producto, los catalizadores nitrogenados representaron la mayor participación de mercado, liderando con el 55% del mercado de fertilizantes con catalizadores en 2025, mientras que se anticipa que los catalizadores potásicos serán el segmento de más rápido crecimiento, con una CAGR proyectada del 13,9% durante 2026-2031.

- Por grupo de metal catalizador, las formulaciones de metal base tienen la mayor participación, representando el 55% del tamaño del mercado de fertilizantes con catalizadores en 2025, y se proyecta que las variantes a base de cobre se expandan a la CAGR más rápida del 12,4% de 2026 a 2031.

- Por proceso de producción, la síntesis de amoníaco Haber-Bosch tiene la mayor participación, representando el 60% del tamaño del mercado de fertilizantes con catalizadores en 2025, mientras que los catalizadores de control de emisiones avanzan a la CAGR más rápida del 11% durante 2026-2031.

- Por etapa de aplicación, los catalizadores de síntesis primaria tuvieron la mayor participación de mercado del 75,0% en 2025, mientras que los catalizadores de control de emisiones y De-NOx son el segmento de más rápido crecimiento, con una CAGR del 9,5% proyectada para 2026-2031.

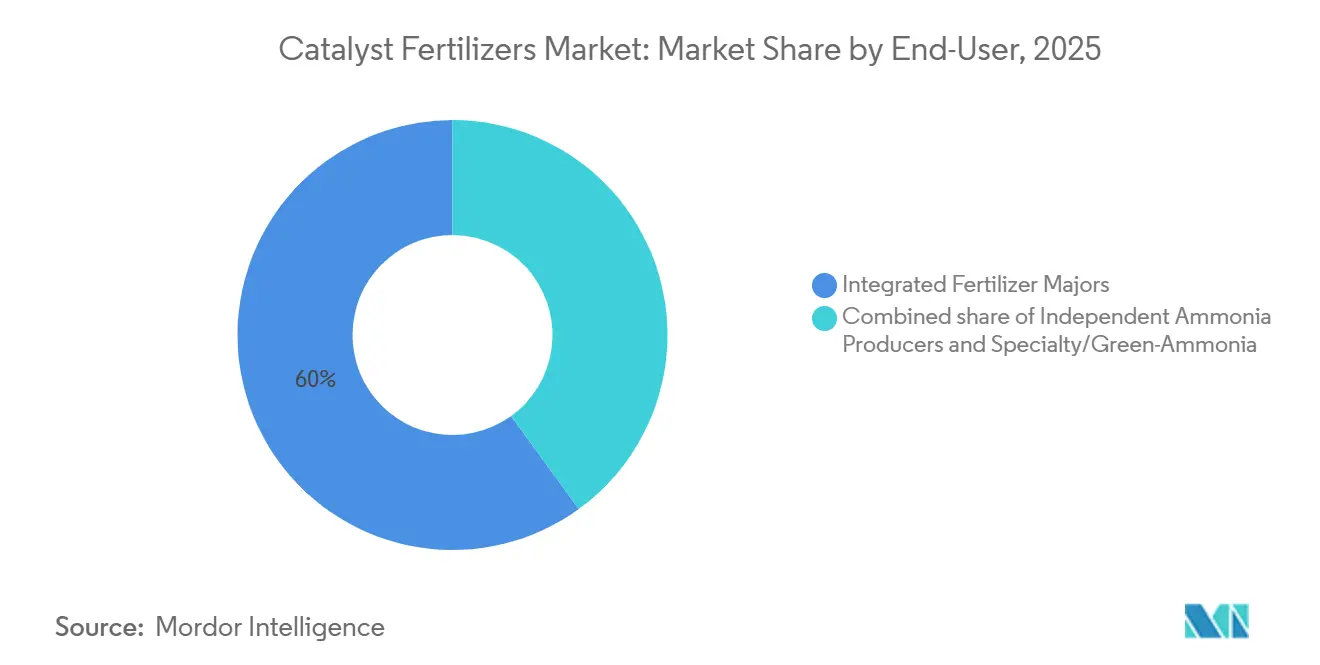

- Por usuario final, las grandes empresas integradas comandaron la mayor participación de mercado del 60% de la demanda de catalizadores en 2025. Los desarrolladores de amoníaco especializado son el grupo de más rápido crecimiento, con una CAGR del 12% durante 2026-2031.

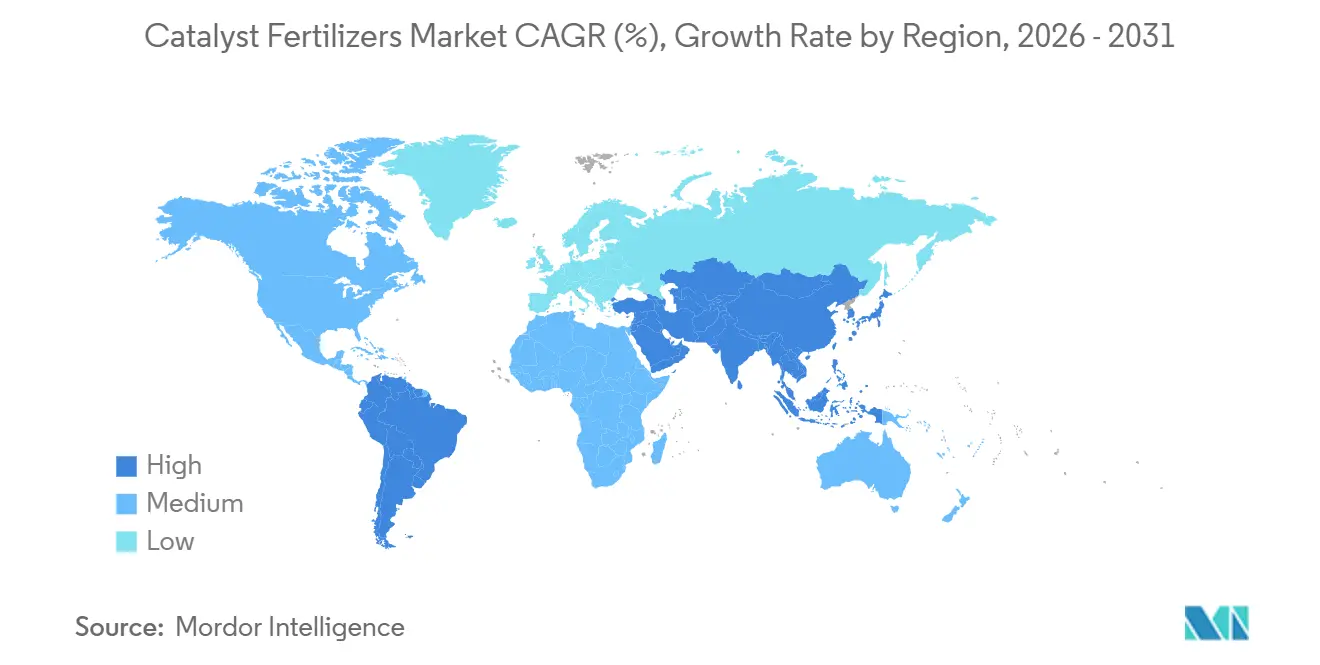

- Por geografía, Asia-Pacífico representó la mayor participación del 46% de la demanda del tamaño del mercado de fertilizantes con catalizadores en 2025, mientras que Oriente Medio es la región de más rápido crecimiento, con una CAGR del 14,2% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fertilizantes con Catalizadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los catalizadores de óxido de hierro para Haber-Bosch reducen el consumo de energía | +1.2% | Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| Límites estrictos de óxido nitroso para plantas de ácido nítrico | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Construcción de plantas de amoníaco verde en Asia-Pacífico | +0.8% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Arrendamiento y reciclaje de catalizadores de metales preciosos | +0.5% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Catalizadores de cobre nanoestructurado para procesos de baja presión | +0.4% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Ciclos de reemplazo de catalizadores vinculados a créditos de carbono | +0.3% | América del Norte y Europa | Mediano plazo (2–4 años |

| Fuente: Mordor Intelligence | |||

Los Catalizadores de Óxido de Hierro para Haber-Bosch Reducen el Consumo de Energía

Los catalizadores de hierro a base de wustita reducen el consumo de energía en la síntesis de amoníaco en aproximadamente un 30%, recortando entre 1,5 y 2 gigajulios por tonelada métrica de amoníaco producido. La ganancia reduce directamente los costos del gas natural y las emisiones de carbono de Alcance 1, que son críticas porque la síntesis de amoníaco consume alrededor del 2% del suministro de energía global[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Normas de Emisión de Óxidos de Nitrógeno para Plantas de Ácido Nítrico," epa.gov. Desde su lanzamiento en 2020–2021, el catalizador AmoMax-Casale ha logrado una eficiencia un 30% mayor que los catalizadores de wustita tradicionales. Esto permite a las plantas de campo marrón aumentar los rendimientos de amoníaco o reducir las presiones del circuito, retrasando las principales actualizaciones de capital mediante la optimización de los sistemas de reactores existentes. La adopción es más rápida en China e India, donde las flotas de plantas tienen más de 25 años, y los gobiernos están endureciendo los objetivos de intensidad de carbono. Europa está siguiendo el mismo camino, ya que los volátiles precios del gas durante 2022–2024 convirtieron el ahorro de energía en un imperativo estratégico.

Límites Estrictos de Óxido Nitroso para Plantas de Ácido Nítrico

Las recientes actualizaciones de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) requieren que las instalaciones de ácido nítrico utilicen Sistemas de Monitoreo Continuo de Emisiones (CEMS, por sus siglas en inglés) para rastrear las tasas de emisión promedio de 30 días. La guía también recomienda monitores de doble rango para mediciones precisas durante el arranque y el apagado[2]Fuente: Agencia Internacional de Energía, "Hoja de Ruta Tecnológica del Amoníaco," iea.org. Dado que el óxido nitroso tiene un potencial de calentamiento global 273 veces mayor que el dióxido de carbono, las nuevas regulaciones están forzando el reemplazo rápido de las mallas de Pt-Rh heredadas y las unidades de abatimiento secundario. Los sistemas de descomposición terciaria KATALCO de Johnson Matthey destruyen hasta el 99% del óxido nitroso, permitiendo a las plantas obtener créditos de carbono en el mercado voluntario que compensan parcialmente los costos de los catalizadores. Límites similares en Europa bajo la Directiva de Emisiones Industriales sincronizan los ciclos de reemplazo en las economías avanzadas. Los plazos cortos de cumplimiento entre 2026 y 2028 mantienen el efecto del impulsor concentrado en el corto plazo.

Construcción de Plantas de Amoníaco Verde en Asia-Pacífico

La planta NEOM de Arabia Saudita, valorada en USD 8,4 mil millones, una empresa conjunta entre NEOM, Air Products y ACWA Power, tiene como objetivo producir 1,2 millones de toneladas métricas de amoníaco verde por año. Actualmente con más del 90% de avance, se anticipa que la instalación alcance la producción comercial en 2027. Air Products actúa como el comprador exclusivo de la producción total, que utiliza la tecnología de síntesis de amoníaco de alta eficiencia de Topsoe para apoyar la descarbonización global. La Misión Nacional de Hidrógeno Verde de India y los proyectos de Pilbara en Australia añaden mayor demanda de catalizadores que toleran oscilaciones de carga del 20 al 100% sin desactivación[3]Fuente: Ministerio de Energías Nuevas y Renovables del Gobierno de India, "Misión Nacional de Hidrógeno Verde," mnre.gov.in. Los desarrolladores valoran las formulaciones que mantienen la actividad a temperaturas por debajo de 350 °C, adaptándose al suministro de hidrógeno impulsado por electrolizadores. Dado que los plazos de construcción y puesta en marcha superan los cuatro años, el impacto en las ventas se acumula gradualmente pero se mantiene duradero. Los compromisos tempranos ya elevan las carteras de pedidos a largo plazo de Topsoe y BASF SE.

Arrendamiento y Reciclaje de Catalizadores de Metales Preciosos

Los altos precios del platino y el rodio hacen que las nuevas mallas de oxidación de amoníaco representen un gasto de capital inicial considerable. Los acuerdos financieros, como el arrendamiento de metales preciosos de refinadores como Heraeus Precious Metals, transfieren la propiedad y el riesgo de precio lejos del operador de la planta. Estos refinadores mantienen un ciclo circular, utilizando sistemas de captación avanzados y procesos de refinación para recuperar casi todos los metales preciosos de las mallas usadas para su reutilización inmediata en nuevas campañas de producción. Los flujos circulares amortiguan las restricciones de suministro, especialmente para el iridio, cuya producción minera global fue de solo 7 toneladas métricas en 2024. El modelo gana tracción cuando las plantas reemplazan las mallas cada 12 a 18 meses, proporcionando un sólido beneficio a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del pentóxido de vanadio | –0.7% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Escasa concienciación entre las plantas de urea medianas en África | –0.4% | África Subsahariana | Mediano plazo (2–4 años) |

| Temores de fitotoxicidad por lixiviación de metales traza | –0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Ambigüedad en la clasificación de portadores nanoporosos | –0.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Pentóxido de Vanadio

El pentóxido de vanadio, la fase activa en los catalizadores de contacto para ácido sulfúrico, ha cotizado entre USD 5 y USD 9 por libra desde 2022, reflejando los cambios en la demanda de ferrovanadio y los ajustes en las exportaciones chinas. Para hacer frente a esto, los productores extienden la vida útil del catalizador mediante la regeneración, que restaura solo entre el 60 y el 70% de la actividad e introduce variabilidad en el control del proceso. Si bien existen contratos de suministro a largo plazo, muchos compradores en la región de Asia-Pacífico prefieren acuerdos al contado y, por lo tanto, están expuestos a la volatilidad de ciclo corto. La incertidumbre resultante retrasa las nuevas instalaciones en los complejos de fertilizantes fosfatados, especialmente en India y China.

Escasa Concienciación entre las Plantas de Urea Medianas en África

Aproximadamente el 70% de las instalaciones de amoníaco y urea del África Subsahariana fueron construidas antes de 1995 y aún operan con catalizadores de primera generación. Los equipos de gestión a menudo carecen de personal dedicado a la optimización de procesos y difieren las actualizaciones que requieren desembolsos de capital, incluso cuando el período de recuperación es inferior a 2 años. El Banco Africano de Desarrollo y otros prestamistas ofrecen subvenciones de asistencia técnica, pero la adopción sigue siendo inferior al 20% de la base de plantas elegibles. Las ganancias de eficiencia perdidas se traducen en un uso de gas entre un 10 y un 15% mayor y entre 2 y 3 toneladas métricas de Dióxido de Carbono Equivalente en emisiones adicionales por tonelada métrica de amoníaco. Hasta que los marcos de concienciación y financiamiento se amplíen, las ventas de catalizadores en la región quedarán por debajo de los promedios globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Base Nitrogenada, Potencial Potásico

Los catalizadores nitrogenados mantuvieron la mayor participación de mercado con el 55% en 2025, reflejando su papel como anclas en la producción de amoníaco y ácido nítrico. Los sistemas potásicos son la categoría de expansión más rápida, avanzando a la CAGR más rápida del 13,9% durante 2026-2031, impulsados por la demanda de fertilizantes especializados y las rutas de baja presión habilitadas por nano-cobre. En conjunto, estos dos segmentos representaron aproximadamente tres cuartas partes del tamaño del mercado de fertilizantes con catalizadores en 2025. Los productores priorizan las actualizaciones nitrogenadas para obtener ahorros de energía inmediatos, mientras que las innovaciones potásicas atraen a inversores que buscan márgenes premium en horticultura.

Los catalizadores fosfatados, vinculados a las plantas de ácido sulfúrico, enfrentan fluctuaciones de costos por la volatilidad de los precios del vanadio, pero aún registran un crecimiento estable de un solo dígito medio en Marruecos y Arabia Saudita. Los paquetes de catalizadores para fertilizantes complejos agrupan las etapas de amoníaco, ácido nítrico y ácido sulfúrico, lo que resulta atractivo para las plantas integradas que buscan una adquisición integral. La adopción de catalizadores complejos mejora la sinergia operativa y reduce el costo total de propiedad hasta en un 18%. Los proveedores utilizan estas ofertas agrupadas para profundizar las relaciones con los clientes y compensar la presión de precios en las líneas nitrogenadas maduras.

Por Grupo de Metal Catalizador: Fortaleza del Hierro, Impulso del Cobre

Las formulaciones de metal base, dominadas por los óxidos de hierro, capturaron la mayor participación del 55% del mercado en 2025, debido a las ventajas de costo y la demanda arraigada del proceso Haber-Bosch. Las alternativas a base de cobre son las de más rápido crecimiento, proyectadas para crecer a la CAGR más rápida del 12,4% de 2026 a 2031, a medida que la síntesis de amoníaco a baja presión gana tracción en proyectos verdes. Las dos categorías combinadas representan más del 80% de las ventas actuales, subrayando su importancia estratégica en las hojas de ruta tecnológicas. Los productores equilibran la asequibilidad del hierro con la superior actividad a baja temperatura del cobre para cumplir con los objetivos de eficiencia en evolución.

Las mallas de Pt-Rh de metales preciosos mantienen un nicho estable de alto valor para las plantas de ácido nítrico que monetizan los créditos de carbono. Los sistemas de vanadio apoyan la producción de ácido sulfúrico, pero enfrentan presión en los márgenes por la volatilidad de las materias primas y el escrutinio ambiental. Los catalizadores de níquel y zinc desempeñan roles especializados en el acondicionamiento de urea y la reducción de emisiones, representando una modesta participación de los ingresos. Los proveedores con amplias carteras de metales cubren el riesgo de materias primas y ofrecen programas de reciclaje que reducen la exposición de los clientes a las fluctuaciones de precios.

Por Proceso de Producción: Escala Haber-Bosch, Auge del Control de Emisiones

La síntesis de amoníaco Haber-Bosch mantuvo su mayor participación de mercado del 60% de la demanda de catalizadores en 2025, aprovechando su dominio centenario y una producción de 180 millones de toneladas métricas. Las líneas de control de emisiones centradas en la descomposición secundaria y terciaria de óxido nitroso son las de más rápido crecimiento, con una CAGR del 11% de 2026 a 2031, impulsadas por el endurecimiento de los límites globales sobre la liberación de óxido nitroso. Estos dos procesos definen las prioridades de inversión actuales, combinando la estabilidad de la producción central con los nuevos mandatos ambientales. Los operadores de plantas asignan capital primero para asegurar la producción base de amoníaco y luego para desbloquear ingresos por créditos de carbono a través de catalizadores de abatimiento avanzados.

La oxidación de ácido nítrico consume menos volumen de catalizador, pero exige una prima debido a las cargas de platino y rodio. Las plantas de urea continúan absorbiendo formulaciones a base de zinc y cromo que reducen la formación de biuret y mejoran la calidad del producto. Las unidades de contacto de ácido sulfúrico dependen de sistemas de pentóxido de vanadio que ahora integran refinamientos en la estructura de poros para extender la vida útil. Las modernizaciones de control de emisiones a menudo coinciden con paradas programadas de las líneas de urea o ácido sulfúrico, lo que permite realizar revisiones de catalizadores multiproceso en una sola ventana de mantenimiento.

Por Etapa de Aplicación: Núcleo de Síntesis Primaria, Crecimiento De-NOx

Los catalizadores de síntesis primaria que cubren las líneas de amoníaco, urea y ácido sulfúrico mantuvieron la mayor participación de mercado del 75% en 2025 debido a los predecibles ciclos de reemplazo de cinco a siete años. La eliminación o reducción de óxidos de nitrógeno y los sistemas terciarios de óxido nitroso son el segmento de más rápido crecimiento, con una CAGR del 9,5% durante 2026-2031, a medida que las plantas se esfuerzan por cumplir con el cumplimiento de óxido nitroso por debajo de 0,5 kilogramos por tonelada métrica. La clara división entre producción central y control de emisiones da forma a la estrategia de los proveedores y a la elaboración de presupuestos de los clientes. Los operadores ven los catalizadores primarios como habilitadores de confiabilidad y las unidades de eliminación o reducción de óxidos de nitrógeno como necesidades regulatorias que también desbloquean créditos de carbono.

Los catalizadores para la reducción catalítica selectiva combinan el control de escape de amoníaco con la destrucción de óxido nitroso, reduciendo el número de equipos y los costos de capital. Los diseños de doble función de BASF SE acortan los plazos de modernización al tiempo que aumentan los márgenes para los proveedores. Los lechos de sorbentes auxiliares y los catalizadores de guardia preservan la actividad capturando venenos, extendiendo aún más el tiempo de operación. Los contratos de servicio que agrupan productos tanto primarios como de control de emisiones ayudan a los proveedores a asegurar compromisos de múltiples ciclos.

Por Usuario Final: Grandes Empresas Integradas Dominan, Desarrolladores Verdes Aceleran

Las grandes empresas integradas como Yara International y CF Industries comandaron la mayor participación de mercado del 60% de la demanda de catalizadores en 2025, aprovechando contratos plurianuales y escala de compras global. Los desarrolladores de amoníaco verde son el grupo de más rápido crecimiento, con una CAGR del 12% durante 2026-2031, y buscan catalizadores de seguimiento de carga para abordar la variabilidad de la energía renovable. Las dos clases de usuarios juntas dictan las agendas de innovación, combinando la eficiencia de carga base con la resiliencia en la operación dinámica. Los proveedores adaptan sus ofertas para satisfacer los objetivos de costo de las grandes empresas mientras cumplen con las métricas de flexibilidad de los desarrolladores verdes.

Los exportadores independientes en Oriente Medio y China prefieren catalizadores de óxido de hierro chinos de bajo costo para proteger los márgenes en la urea mercantilizada. Las plantas medianas africanas se actualizan lentamente debido a las brechas de financiamiento y el personal técnico limitado, dejando un grupo de eficiencia sin aprovechar. Los productores especializados que apuntan a fertilizantes de liberación controlada impulsan la demanda de sistemas avanzados de cobre y nanoporosos que apoyan segmentos de cultivos premium. Los proveedores cultivan estas cuentas más pequeñas con paquetes modulares y programas de capacitación que reducen las barreras de adopción.

Análisis Geográfico

Asia-Pacífico tuvo la mayor participación de mercado con el 46% en 2025, respaldada por la considerable base de amoníaco de China y las nuevas capacidades de urea de India. Oriente Medio es la región de más rápido crecimiento, avanzando a una CAGR del 14,2% durante 2026-2031, a medida que megaproyectos como el complejo de amoníaco verde NEOM pasan de la construcción a la puesta en marcha. Los productores en ambas regiones prefieren catalizadores de óxido de hierro de alta actividad que reducen las facturas de energía y califican para créditos de carbono. Sus canales de adquisición ya incluyen formulaciones dinámicas diseñadas para insumos de hidrógeno renovable, lo que señala una demanda sostenida hasta 2031.

América del Norte y Europa se centran en reemplazos de catalizadores que cumplan con normas más estrictas de óxido nitroso y eficiencia energética, una tendencia que estabiliza las ventas a pesar de la limitada nueva capacidad. América del Sur se beneficia de la expansión de hectáreas en Brasil y la mejora de la logística para la distribución de fertilizantes, mientras que África añade unidades principalmente en Marruecos, Nigeria y Egipto a medida que el financiamiento se vuelve disponible. Rusia sigue con restricciones de suministro, dependiendo más de los proveedores chinos tras las recientes perturbaciones comerciales. Estas cinco regiones en conjunto diversifican la base de clientes y protegen a los proveedores contra las caídas localizadas.

De cara al futuro, Asia-Pacífico continuará expandiendo los volúmenes líderes a través de modernizaciones de campo marrón e incentivos gubernamentales que promueven la autosuficiencia. Oriente Medio planea centros adicionales de amoníaco verde que integran energía solar de bajo costo, asegurando una larga trayectoria para los catalizadores de seguimiento de carga. América del Norte y Europa están actualizando las líneas de ácido nítrico para lograr reducciones más profundas de óxido nitroso, creando pedidos recurrentes de formulaciones de control de emisiones. Las economías emergentes en América del Sur y África están escalando la producción de cultivos especializados, lo que debería impulsar la demanda de sistemas potásicos y a base de cobre de próxima generación durante el período de pronóstico.

Panorama Competitivo

Clariant AG, Johnson Matthey Plc, Haldor Topsoe A/S, BASF SE y Honeywell International Inc. representaron la mayor participación en 2025, lo que indica un mercado de fertilizantes con catalizadores moderadamente concentrado. Clariant AG lideró, aprovechando su plataforma de óxido de hierro AmoMax y los vínculos de licencia con Casale, aunque la integración de BASF SE del negocio de catalizadores de Clariant AG en diciembre de 2025 introduce incertidumbre transitoria. Johnson Matthey Plc, con su participación moderada, se apoya en las mallas de Pt-Rh y el reciclaje de circuito cerrado, lo que reduce la exposición de efectivo de los clientes a los metales preciosos. Haldor Topsoe A/S tiene una participación significativa, avanzando en catalizadores dinámicos que manejan las rápidas oscilaciones de carga exigidas por los proyectos de hidrógeno renovable. Honeywell International Inc. completa el nivel superior a través de los sistemas UOP DeNOx y los paneles de control de rendimiento digital que aumentan los costos de cambio.

Haldor Topsoe A/S, BASF SE y Honeywell International Inc. forman el resto del grupo líder y se posicionan a través de nichos tecnológicos diferenciados en lugar de precios. Los catalizadores dinámicos de Topsoe mantienen el 85% de actividad después de 500 oscilaciones de carga rápidas, lo que le otorga una ventaja en el creciente canal de amoníaco verde. BASF SE consolidó su posición al integrar la antigua unidad de catalizadores de Clariant AG e invertir EUR 120 millones (USD 127 millones) en una nueva planta de óxido de hierro que duplica la capacidad de producción regional. Honeywell International Inc. completa el grupo con sistemas DeNOx digitalizados que cargan datos de rendimiento en tiempo real a paneles de control en la nube, aumentando los costos de cambio para los operadores de ácido nítrico.

De cara al futuro, cada proveedor principal está expandiéndose a través de ampliaciones de capacidad, acuerdos de desarrollo conjunto y paquetes de servicios que aseguran ingresos de múltiples ciclos. La asociación australiana de Haldor Topsoe A/S y Yara International ASA ejemplifica cómo los catalizadores dinámicos se generalizarán a medida que el hidrógeno renovable escale. BASF SE y Johnson Matthey Plc están expandiendo los ciclos de reciclaje en el período 2024-2026, lo que asegura la materia prima de metales preciosos y se alinea con las métricas de sostenibilidad de los clientes. Clariant AG y Honeywell International Inc. están incorporando software de mantenimiento predictivo a las ventas de hardware, un movimiento que se anticipa profundizará los vínculos con los clientes y ampliará el mercado total direccionable de fertilizantes con catalizadores durante los próximos cinco años.

Líderes de la Industria de Fertilizantes con Catalizadores

Haldor Topsoe A/S

Johnson Matthey Plc

BASF SE

Clariant AG

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El proyecto de amoníaco verde NEOM ha alcanzado la construcción final y la precomisión, con Topsoe proporcionando tecnología dinámica de síntesis de amoníaco. Programado para su puesta en marcha en 2027, se anticipa que el proyecto impulse la demanda de catalizadores avanzados de síntesis de amoníaco, apoyando el crecimiento en el mercado de fertilizantes con catalizadores a través de la adopción del amoníaco verde.

- Septiembre de 2025: CF Industries ha completado las actualizaciones de catalizadores y eficiencia de procesos en su complejo de amoníaco de Donaldsonville, lo que resultó en reducciones de dos dígitos en la intensidad energética y facilitó la generación incremental de créditos de carbono. Los catalizadores de síntesis de amoníaco a base de wustita de alta actividad, como los de Clariant, están siendo adoptados cada vez más por las grandes plantas de amoníaco de América del Norte para lograr mejoras de eficiencia comparables.

- Julio de 2024: Clariant Catalysts (Clariant AG) y KBR han ampliado su colaboración para avanzar en la producción de amoníaco verde bajo en carbono combinando la tecnología K-GreeN de KBR con los catalizadores AmoMax de Clariant. Su solución ha sido adoptada en más de 10 proyectos globales de fertilizantes de amoníaco verde, mejorando la eficiencia energética y reduciendo las emisiones en plantas a gran escala.

- Noviembre de 2024: Clariant AG instaló su catalizador EnviCat Óxido Nitroso-S en la planta de ácido nítrico de 300.000 toneladas por año de Hengli Petrochemical, logrando un abatimiento del 95% de óxido nitroso y reduciendo las emisiones de gases de efecto invernadero en casi 690.000 toneladas métricas de Dióxido de Carbono Equivalente anuales. El ácido nítrico es un insumo clave para los fertilizantes nitrogenados, impulsando el rápido crecimiento del segmento de catalizadores de control de Óxido Nitroso en el mercado de fertilizantes con catalizadores.

Alcance del Informe Global del Mercado de Fertilizantes con Catalizadores

El Mercado de Fertilizantes con Catalizadores abarca la industria global enfocada en la producción y distribución de sustancias químicas especializadas, principalmente a base de metales, que mejoran y aceleran las reacciones químicas en la fabricación de fertilizantes. El Informe del Mercado de Fertilizantes con Catalizadores está Segmentado por Tipo de Producto (Nitrogenados, Fosfatados, Potásicos, Complejos), Grupo de Metal Catalizador (Metal Base, Metal Precioso), Proceso de Producción (Síntesis de Amoníaco Haber-Bosch, Catalizadores para Plantas de Urea, Ácido Nítrico, Ácido Sulfúrico), Etapa de Aplicación (Catalizadores de Síntesis Primaria, Catalizadores de Control de Emisiones y De-NOx), Usuario Final (Grandes Empresas Integradas de Fertilizantes, Productores Independientes de Amoníaco, Desarrolladores de Amoníaco Especializado y Verde), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nitrogenados |

| Fosfatados |

| Potásicos |

| Complejos |

| Metal Base (Hierro, Níquel, Vanadio, Zinc) |

| Metal Precioso (Platino, Rodio, Rutenio) |

| Síntesis de Amoníaco Haber-Bosch |

| Catalizadores para Plantas de Urea |

| Ácido Nítrico |

| Ácido Sulfúrico |

| Catalizadores de Síntesis Primaria |

| Catalizadores de Control de Emisiones y De-NOx |

| Grandes Empresas Integradas de Fertilizantes |

| Productores Independientes de Amoníaco |

| Desarrolladores de Amoníaco Especializado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Nitrogenados | |

| Fosfatados | ||

| Potásicos | ||

| Complejos | ||

| Por Grupo de Metal Catalizador | Metal Base (Hierro, Níquel, Vanadio, Zinc) | |

| Metal Precioso (Platino, Rodio, Rutenio) | ||

| Por Proceso de Producción | Síntesis de Amoníaco Haber-Bosch | |

| Catalizadores para Plantas de Urea | ||

| Ácido Nítrico | ||

| Ácido Sulfúrico | ||

| Por Etapa de Aplicación | Catalizadores de Síntesis Primaria | |

| Catalizadores de Control de Emisiones y De-NOx | ||

| Por Usuario Final | Grandes Empresas Integradas de Fertilizantes | |

| Productores Independientes de Amoníaco | ||

| Desarrolladores de Amoníaco Especializado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fertilizantes con catalizadores?

El tamaño del mercado de fertilizantes con catalizadores se sitúa en USD 3,3 mil millones en 2026 y se anticipa que alcance USD 3,87 mil millones en 2031, reflejando una CAGR del 3,26% durante 2026–2031.

¿Qué segmento lidera la demanda de fertilizantes con catalizadores?

Los catalizadores nitrogenados representaron la mayor participación con el 55% de los ingresos del mercado de fertilizantes con catalizadores en 2025 debido a la escala de la producción de amoníaco y ácido nítrico.

¿Qué región está creciendo más rápido?

Oriente Medio registró la tasa de crecimiento más rápida con una CAGR del 14,2% de 2026 a 2031, impulsada por inversiones en amoníaco verde como el proyecto NEOM.

¿Cómo ayudan los nuevos catalizadores a cumplir con las normas de emisiones?

Las mallas de Pt-Rh de alta eficiencia y los catalizadores terciarios de Óxido Nitroso reducen las emisiones de óxido nitroso hasta en un 99%, permitiendo a las plantas calificar para créditos de carbono y cumplir con límites más estrictos.

¿Qué papel desempeñan los catalizadores dinámicos en el amoníaco verde?

Los sistemas dinámicos de óxido de hierro y cobre mantienen la actividad bajo rápidas oscilaciones de carga, permitiendo que las plantas basadas en electrolizadores operen eficientemente con energía solar y eólica variable.

Última actualización de la página el: