Tamaño y Participación del Mercado de Fertilizantes Líquidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 10.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Líquidos por Mordor Intelligence

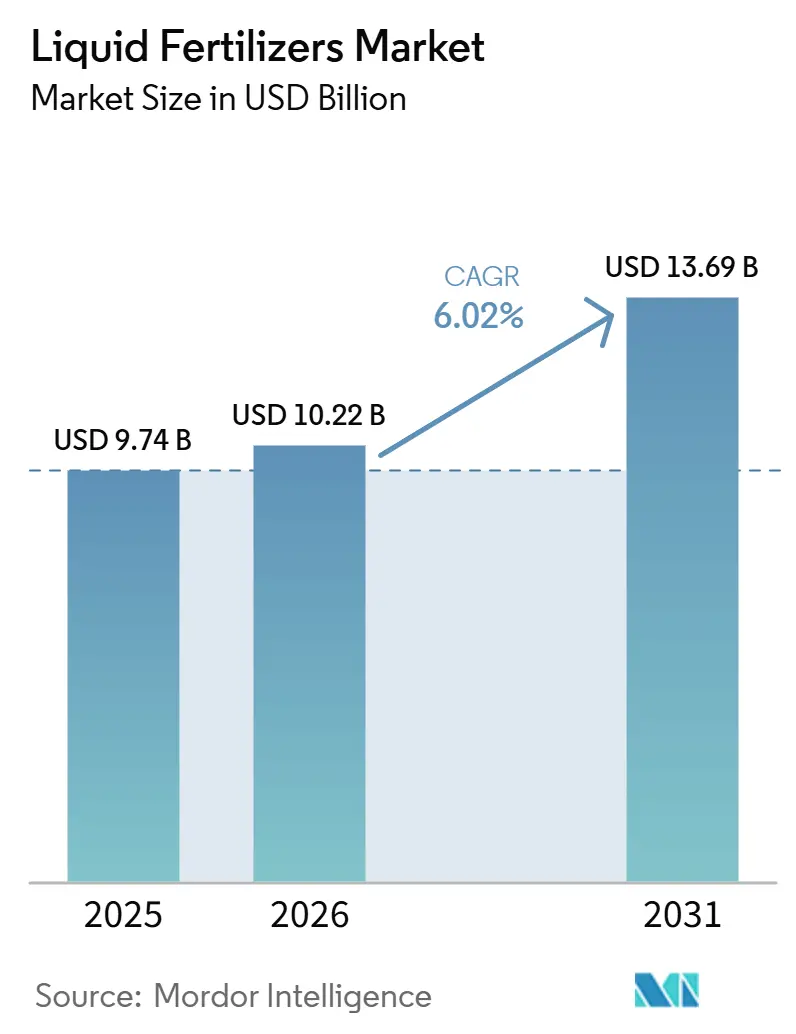

El tamaño del mercado de fertilizantes líquidos se valoró en 9.740 millones de USD en 2025 y se estima que crecerá desde 10.220 millones de USD en 2026 hasta 13.690 millones de USD en 2031, a una CAGR del 6,02% durante el período de pronóstico (2026-2031). La irrigación de precisión, la electrólisis de amonaco verde y los programas de subsidios gubernamentales están incorporando las formulaciones solubles a las prácticas agrícolas convencionales, particularmente en Asia-Pacífico y en las zonas de África con estrés hídrico. Los líquidos nitrogenados mantuvieron su dominio en 2025 porque las soluciones de urea-nitrato de amonio se adaptan a la fenología de los cultivos de cereales, mientras que las mezclas de micronutrientes están aumentando a medida que los pequeños agricultores enfrentan deficiencias crónicas de zinc y boro. Las unidades de mezcla IoT en tiempo real y las plataformas foliares basadas en drones están reduciendo el desperdicio en la aplicación, elevando el retorno de inversión tanto para los operadores de cultivos de campo como para los de horticultura. Al mismo tiempo, el creciente escrutinio de los agentes quelantes de sustancias per- y polifluoroalquílicas (PFAS) y la carga de capital de la logística resistente a la corrosión moderan la adopción generalizada, manteniendo la rentabilidad finamente equilibrada hasta 2031.

Conclusiones Clave del Informe

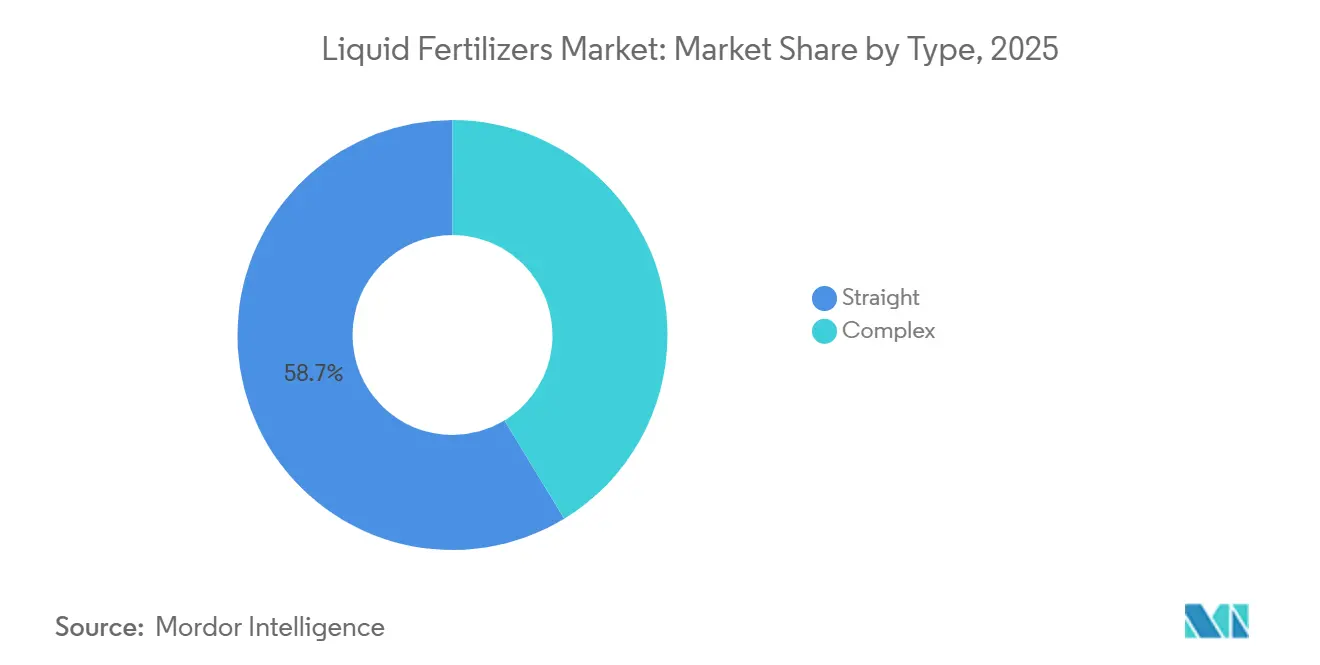

- Por tipo, los fertilizantes simples representaron el 58,7% de la participación del mercado de fertilizantes líquidos en 2025, convirtiéndolos en la categoría de producto más grande. Se proyecta que los fertilizantes complejos sean el segmento de más rápido crecimiento, avanzando a una CAGR del 7,7% durante 2026 a 2031.

- Por modo de aplicación, la fertirrigación representó el segmento de aplicación más grande, contribuyendo con el 62,6% del tamaño del mercado de fertilizantes líquidos en 2025, y también se prevé que registre el crecimiento más rápido, expandiéndose a una CAGR del 7,3% hasta 2031.

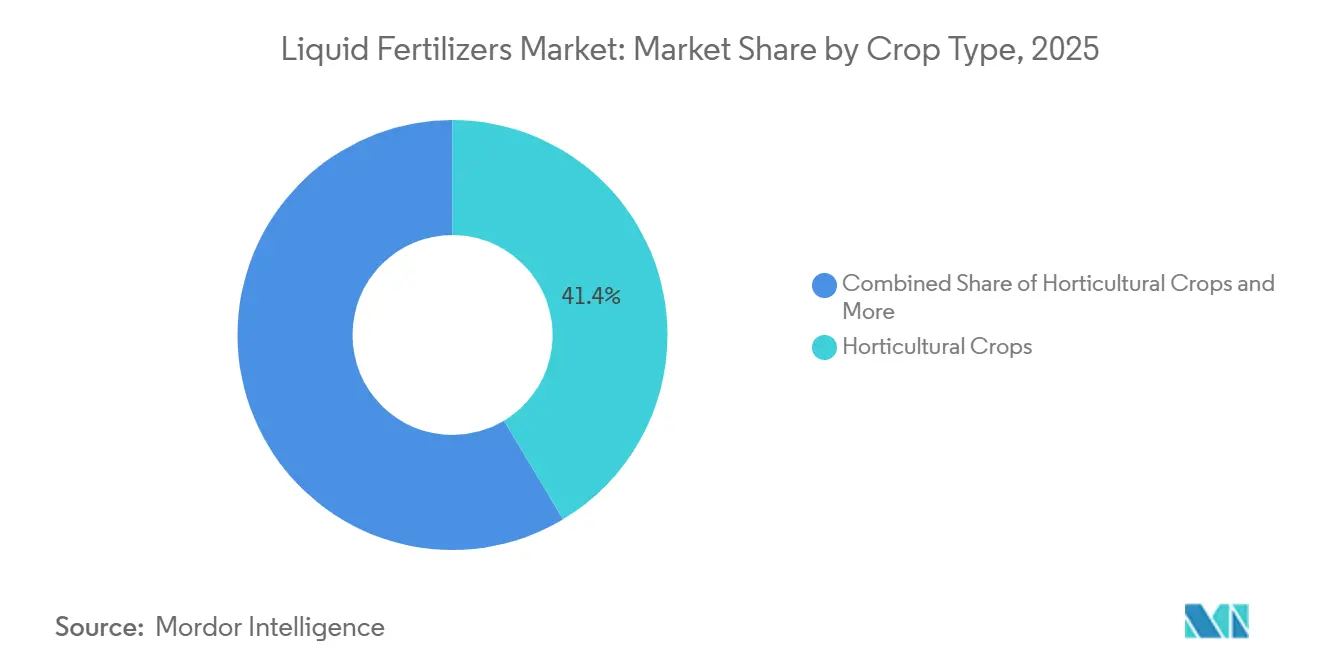

- Por tipo de cultivo, los cultivos hortícolas contribuyeron con el 41,4% del mercado de fertilizantes líquidos en 2025, manteniéndose como el mayor centro de demanda. Se prevé que los cultivos de césped y ornamentales se expandan a la tasa más alta, registrando una CAGR del 7,9% durante 2026 a 2031.

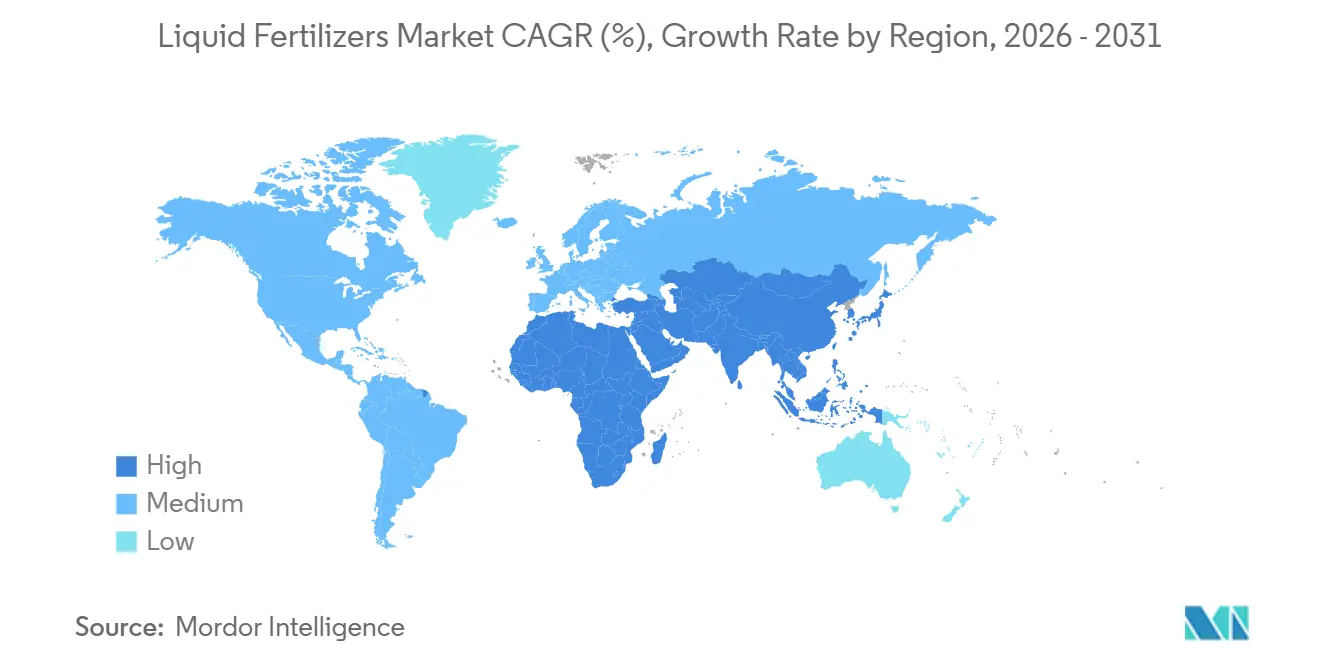

- Por geografía, Asia-Pacífico lideró los ingresos globales de fertilizantes líquidos con una participación del 39,9% en 2025, mientras que se proyecta que Oriente Medio registre el crecimiento regional más sólido con una CAGR del 8,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fertilizantes Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de la irrigación de precisión acelera el consumo de líquidos | +1.8% | Núcleo de Asia-Pacífico, Oriente Medio, África y desbordamiento hacia América del Sur | Mediano plazo (2-4 años) |

| Rápido cambio hacia programas de nutrición equilibrada de cultivos | +1.3% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios gubernamentales que favorecen las soluciones de fertigación | +1.5% | India, Bangladesh, Vietnam, Nigeria, Kenia y mercados seleccionados de América del Sur | Corto plazo (≤ 2 años) |

| Plataformas de fertilización por microaspersión con drones | +0.9% | Zonas de pequeños agricultores en Asia-Pacífico, África emergente y proyectos piloto en América del Sur | Largo plazo (≥ 4 años) |

| Sistemas de mezcla IoT en la explotación agrícola que permiten mezclas justo a tiempo | +1.1% | América del Norte, Europa y operaciones avanzadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrólisis de nitrato a partir de amoníaco que reduce los costos de producción | +0.6% | Global, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de la Irrigación de Precisión Acelera el Consumo de Líquidos

La escasez de agua está impulsando la expansión del riego por goteo y microaspersión, y las líneas de fertigación combinadas con líquidos solubles reducen el desperdicio de nutrientes hasta en un 30% en comparación con la aplicación al voleo de granulados. El uso extensivo de sistemas de goteo y microaspersión alinea la entrega de agua y nutrientes, permitiendo a los agricultores pasar del abonado superficial con granulados a la fertigación en línea. Este enfoque reduce la escorrentía y la lixiviación. El Programa de Expansión de la Producción de Fertilizantes 2024 del Departamento de Agricultura de los Estados Unidos ha asignado USD 500 millones para mejorar la capacidad, beneficiando directamente a los usuarios de irrigación de precisión. Esto refleja el reconocimiento público de las mejoras del 15-30% en la eficiencia de uso de nutrientes logradas con fertilizantes líquidos [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Requisitos de Solicitud de Subvención del Programa de Expansión de la Producción de Fertilizantes (FPEP)," usda.gov. Los líquidos se disuelven instantáneamente, eliminando la obstrucción de los emisores que socava la solubilidad de los granulados en líneas estrechas.

Rápido Cambio hacia Programas de Nutrición Equilibrada de Cultivos

El marco de gestión 4R enfatiza la fuente correcta, la dosis correcta, el momento correcto y la colocación correcta, y los líquidos multinutrientes ofrecen mezclas equilibradas en una sola pasada. Los agentes de extensión en los Estados Unidos y Francia ahora recomiendan aplicaciones fraccionadas de nitrógeno-fósforo-micronutrientes vinculadas a las etapas de crecimiento del cultivo, mejorando la eficiencia de absorción. Los agricultores que enfrentan curvas de rendimiento estancadas para programas de un solo nutriente ven los líquidos equilibrados como el siguiente mecanismo para ganancias incrementales. Los agrónomos también señalan que los líquidos reducen la acidificación del suelo en comparación con el uso repetido de gránulos de urea, preservando la productividad del campo a largo plazo. El mercado de fertilizantes líquidos se beneficia porque las mezclas reformuladas obtienen márgenes premium al tiempo que cumplen con las métricas de sostenibilidad exigidas por las marcas alimentarias aguas abajo.

Subsidios Gubernamentales que Favorecen las Soluciones de Fertigación

El Pradhan Mantri Krishi Sinchayee Yojana de India aumentó los reembolsos de kits de goteo en 2025 y agrupó vales de nutrición líquida por valor de INR 5.000 (USD 60) por hectárea, reduciendo los períodos de recuperación a menos de 18 meses. Bangladesh y Vietnam siguieron con programas centrados en el arroz, mientras que Nigeria y Kenia cubren hasta el 50% de los costos del sistema de fertigación para los pequeños agricultores. Estas políticas inclinan la economía hacia el mercado de fertilizantes líquidos, desplazando las importaciones de granulados de fabricantes maduros. El impulso continuará hasta 2027 a medida que los gobiernos busquen la seguridad alimentaria ante las precipitaciones irregulares.

Plataformas de Fertilización por Microaspersión con Drones

Los servicios comerciales de drones introducidos en China, India y Brasil en 2025 aplican microdosis de micronutrientes líquidos a nivel del dosel, corrigiendo deficiencias en cuestión de días. Los mapas de tasa variable generados a partir de imágenes multiespectrales reducen el solapamiento, conservando los costosos oligoelementos quelados. La tecnología destaca en parcelas fragmentadas inaccesibles para los pulverizadores de tractores, una barrera común en los paisajes de pequeños agricultores. Las aprobaciones regulatorias para drones agrícolas se ampliaron en Asia-Pacífico y América del Sur en 2024, resolviendo los cuellos de botella de seguridad. A medida que avancen la duración de la batería, la carga útil y el software de vuelo autónomo, la pulverización con drones pasará de la horticultura de alto valor a los cultivos en hileras convencionales antes de 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas pérdidas por volatilización y lixiviación en climas cálidos | -1.2% | Asia-Pacífico tropical, África Subsahariana y América del Sur húmeda | Corto plazo (≤ 2 años) |

| Costos de infraestructura de almacenamiento y manipulación corrosivos | -0.9% | Global, agudo en economías emergentes con logística especializada limitada | Mediano plazo (2-4 años) |

| Escrutinio de la contaminación por sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en ciertos agentes quelantes | -0.7% | América del Norte, Europa y repercusión regulatoria en Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas más estrictas sobre el peso de los contenedores que elevan los gastos de flete | -0.6% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Pérdidas por Volatilización y Lixiviación en Climas Cálidos

El nitrógeno soluble enfrenta una rápida liberación de gas amoníaco por encima de los 30 °C, y las lluvias monzónicas arrastran el nitrato no fijado por debajo de las zonas radiculares en cuestión de horas. Los ensayos en Vietnam y Ghana mostraron una eficiencia de uso del nitrógeno entre un 15% y un 25% inferior a la de los sitios templados[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Gestión de los Recursos Hídricos para los Cuatro Mejores 2024-25," fao.org. Los agricultores responden limitando el uso de líquidos a invernaderos u horticultura protegida, limitando así el crecimiento del volumen. Los aditivos inhibidores reducen las pérdidas pero añaden entre USD 50 y 80 por tonelada métrica, reduciendo la brecha de costos con los gránulos recubiertos. A menos que los inhibidores de base biológica se abaraten, la adopción se rezagará en las regiones cálidas y húmedas.

Normas Más Estrictas sobre el Peso de los Contenedores que Elevan los Gastos de Flete

Si bien los límites de peso federales se mantuvieron estables en 2025, la introducción de la Ley VARIANCE en junio de 2025 proporcionó una tolerancia del 10% en el peso por eje para los camiones cisterna de carga seca con el fin de mejorar la eficiencia de la carga útil. Simultáneamente, la posición de la Unión Europea de diciembre de 2025 sobre la Directiva de Pesos y Dimensiones tenía como objetivo aumentar las tolerancias de peso total para los camiones de cero emisiones a 44 toneladas métricas para compensar el peso de los pesados sistemas de baterías[3]Fuente: Consejo Europeo, "El Consejo establece su posición sobre los pesos y dimensiones máximos de los vehículos de carretera," consilium.europa.eu. Reducir los litros por viaje aumenta el costo por tonelada-kilómetro, presionando los ya estrechos márgenes de los distribuidores. Si bien el transporte ferroviario ofrece una alternativa, la disponibilidad limitada de vagones cisterna de acero inoxidable dedicados crea desafíos de programación. Algunos proveedores están haciendo la transición hacia centros de mezcla regionales cerca de las zonas agrícolas, lo que aumenta la necesidad de almacenamiento local adicional. Sin inversiones en activos logísticos especializados, es probable que los precios de entrega se mantengan elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Simples Lideran los Ingresos, los Productos Complejos Ganan Impulso

Los fertilizantes simples representaron el 58,7% de la participación del mercado de fertilizantes líquidos en 2025, estableciéndolos como la categoría de producto más grande. Su dominio se atribuye a su uso extensivo en programas de nutrientes de tasa variable, que permiten a los agricultores abordar deficiencias específicas de nutrientes con mayor precisión mediante aplicaciones individuales de nutrientes. Los fertilizantes líquidos nitrogenados siguen siendo un componente clave de la demanda de productos simples, particularmente en los sistemas de producción de cereales. Además, las capacidades de mezcla en la propia explotación mejoran su flexibilidad operativa en diversos entornos de cultivo.

Se anticipa que los fertilizantes complejos serán el segmento de más rápido crecimiento, con una CAGR proyectada del 7,7% durante 2026–2031. Las formulaciones multinutrientes se utilizan cada vez más en sistemas de cultivos frutales, hortícolas y especializados, donde una sola aplicación proporciona una nutrición equilibrada. El desarrollo continuo de mezclas de nutrientes quelados y especializados está impulsando su adopción en la agricultura de alto valor. Además, los avances en tecnología de formulación están mejorando su compatibilidad con los sistemas modernos de fertirrigación y gestión de nutrientes de precisión.

Por Modo de Aplicación: La Fertirrigación Lidera la Adopción y el Crecimiento

La fertirrigación representó el segmento de aplicación más grande, contribuyendo con el 62,6% del tamaño del mercado de fertilizantes líquidos en 2025. También se proyecta que experimente el crecimiento más rápido, con una CAGR del 7,3% hasta 2031. Este método combina la irrigación y la entrega de nutrientes, reduciendo la mano de obra en campo y el consumo de diésel, al tiempo que mejora la eficiencia en el uso de nutrientes. Muchos sistemas de riego por goteo ahora vienen equipados con inyectores venturi preinstalados, lo que simplifica la adopción de fertilizantes líquidos en nuevas instalaciones. Además, los fabricantes de equipos integran cada vez más sondas de humedad, sensores de conductividad eléctrica y caudalímetros con controladores digitales, lo que permite la dosificación automatizada de nutrientes basada en datos de sensores. La integración de estos sistemas con plataformas en la nube permite a los agrónomos gestionar extensas áreas de forma remota, aumentando aún más el atractivo de los programas de gestión de nutrientes basados en fertirrigación.

La aplicación foliar sigue siendo un método significativo para abordar las deficiencias de nutrientes a mitad de temporada que pueden afectar el rendimiento y la calidad del cultivo. Al aplicar nutrientes directamente a las hojas, este método evita las limitaciones de la zona radicular y se utiliza ampliamente en la producción de frutas y verduras y en sistemas de cultivo protegido. Casos como el cinturón citrícola de Brasil y los clusters de tomate en invernadero de China destacan la eficacia de los programas de nutrientes foliares para abordar deficiencias como la clorosis férrica. Sin embargo, la adopción varía según la morfología del cultivo, ya que factores como las hojas polvorientas del maíz o las superficies cerosas del repollo pueden dificultar la absorción de nutrientes. Las formulaciones simples dominan las carteras de productos foliares debido a su menor riesgo de fitotoxicidad, aunque los avances en las tecnologías de recubrimiento de liberación controlada pueden mejorar la seguridad y el rendimiento en el futuro.

Por Tipo de Cultivo: La Horticultura Domina el Consumo, el Césped y los Ornamentales se Aceleran

Los cultivos hortícolas representaron el 41,4% del tamaño del mercado de fertilizantes líquidos en 2025, constituyendo el segmento de cultivos más grande. Este dominio está impulsado por las intensas necesidades de gestión de nutrientes de las verduras de invernadero, las bayas, las frutas de huerto y otros cultivos de alto valor, lo que resulta en mayores gastos de fertilizantes por hectárea. La adopción de mezclas líquidas de micronutrientes y bioestimulantes está aumentando, ya que estos productos mejoran la calidad, el tamaño, el color y la vida útil de los cultivos. En los Países Bajos, los cultivadores de tomate hidropónico recirculan cada vez más las soluciones nutritivas para mejorar la eficiencia en el uso de recursos, mientras que los sistemas de agricultura interior en Japón y los Estados Unidos utilizan la dosificación automatizada de nutrientes líquidos para permitir la producción durante todo el año.

Se proyecta que los cultivos de césped y ornamentales sean la categoría de más rápido crecimiento, registrando una CAGR del 7,9% durante 2026–2031. Este crecimiento está impulsado por las renovaciones de campos de golf, proyectos de paisajismo, instalaciones deportivas e iniciativas de urbanización verde, todos los cuales requieren una gestión constante de nutrientes y el cumplimiento de estándares estéticos. El segmento adopta cada vez más formulaciones de fertilizantes líquidos premium que mejoran la calidad del césped al tiempo que minimizan las pérdidas de nutrientes. Los cultivos de campo continúan representando una participación significativa de la demanda de fertilizantes líquidos, impulsada por el cultivo a gran escala de maíz, trigo y arroz en las principales regiones agrícolas.

Análisis Geográfico

Asia-Pacífico fue el mercado regional más grande, representando el 39,9% del mercado de fertilizantes líquidos en 2025, impulsado por el aumento de los subsidios al riego por goteo en India y el impulso de la agricultura de precisión en China. Japón y Corea del Sur utilizan soluciones nutritivas recirculantes en la producción de verduras en invernadero para cumplir con estrictas normas de descarga. El cinturón de cereales de secano de Australia experimenta con mapas líquidos de tasa variable generados a partir de escaneos de conductividad, con el objetivo de cerrar las brechas de rendimiento dentro del campo. Bangladesh, Pakistán y Vietnam se quedan atrás en penetración absoluta, pero las parcelas de demostración bajo programas de extensión estatal están reduciendo las brechas de conocimiento entre los cultivadores de arroz y verduras.

La región de Oriente Medio crece a una CAGR del 8,1% hasta 2031, desde una base pequeña. Los clusters de tomate de Nigeria y los huertos de aguacate de Kenia adoptaron centros comunitarios de fertirrigación que agrupan almacenamiento de acero inoxidable para gestionar los obstáculos de inversión de capital. Los exportadores de vino y cítricos de Sudáfrica dependen de quelatos de hierro y zinc para cumplir con los estándares europeos de residuos, y los casos de éxito se difunden rápidamente a través de las redes de agricultores.

América del Norte y Europa se centran en actualizar las tierras agrícolas existentes con sistemas de dosificación optimizados por IoT en lugar de expandir las áreas cultivadas. En los Estados Unidos, los cultivadores de maíz y soja utilizan imágenes aéreas en tiempo real para calibrar las aplicaciones de nitrógeno líquido a mitad de temporada, reduciendo el uso excesivo que podría superar las regulaciones estatales de nutrientes. En Europa, la Directiva de Nitratos impulsa la demanda de fertilizantes líquidos de precisión que cumplen con el límite de 170 kg N/ha, con una adopción notable en países como los Países Bajos y Dinamarca. Los mercados de Europa del Este enfrentan desafíos debido a las explotaciones fragmentadas y la infraestructura limitada de fertirrigación. No obstante, los impuestos fronterizos al carbono de la Unión Europea pueden proporcionar oportunidades de financiación para mejoras en eficiencia. América del Sur experimenta una tasa de crecimiento significativa, impulsada por las prácticas de fertirrigación de caña de azúcar de Brasil y las exportaciones de frutas especializadas de Argentina.

Panorama Competitivo

El mercado de fertilizantes líquidos sigue siendo muy fragmentado, con los cinco mayores actores representando una participación significativa, incluyendo Yara International ASA, Sociedad Química y Minera de Chile S.A., Indian Farmers Fertiliser Cooperative Limited (IFFCO), Grupa Azoty S.A. y Nortox SA en 2025. Yara International integra su plataforma N-Sensor propia con grados de UAN líquido, ofreciendo un modelo de suscripción combinado que combina análisis y productos. Sociedad Química y Minera de Chile S.A. utiliza la salmuera de nitrato chilena para desarrollar productos foliares de nitrato de potasio específicamente diseñados para huertos de bayas y aguacate. Tessenderlo Kerley ha ampliado su presencia regional a través de las adquisiciones de Tiger-Sul Products y las etiquetas Metam de Eastman, incorporando líquidos enriquecidos con azufre en una cartera de productos nutricionales integral.

Las tendencias estratégicas indican un cambio hacia la competencia basada en plataformas, donde las empresas combinan productos de fertilizantes líquidos con servicios de aplicación, apoyo agronómico y herramientas digitales de gestión agrícola para ofrecer valor diferenciado. Están surgiendo oportunidades en los sistemas de mezcla en la explotación agrícola que permiten la personalización de nutrientes en tiempo real, lo que permite a los agricultores adaptar las aplicaciones de nutrientes a las necesidades específicas del cultivo y las condiciones del suelo, optimizando así los rendimientos y reduciendo el desperdicio. Además, la integración de análisis avanzados y tecnologías de agricultura de precisión dentro de estas plataformas está impulsando aún más la adopción de dichos sistemas, ya que proporcionan información procesable para una mejor toma de decisiones y gestión de recursos.

Los disruptores emergentes incluyen empresas tecnológicas que desarrollan sistemas de producción electroquímica de amoníaco, que tienen el potencial de reducir los costos de producción de fertilizantes líquidos nitrogenados al tiempo que mejoran la sostenibilidad ambiental. Por ejemplo, el consorcio FertigHy está planificando plantas de fertilizantes nitrogenados bajos en carbono en Europa. La dinámica competitiva favorece a las empresas que integran capacidades de cumplimiento regulatorio con innovación técnica, particularmente a medida que el mayor escrutinio de las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) impacta las formulaciones de agentes quelantes y las regulaciones de transporte influyen en la economía de distribución.

Líderes de la Industria de Fertilizantes Líquidos

Yara International ASA

Sociedad Química y Minera de Chile S.A.

Indian Farmers Fertiliser Cooperative Limited (IFFCO)

Grupa Azoty S.A.

Nortox SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Liquiadubos ha inaugurado su nueva planta de fertilizantes líquidos en Ferreira do Alentejo, Portugal. La instalación producirá fertilizantes líquidos a base de NPK diseñados para apoyar los cultivos de olivo y almendro. La empresa planea invertir significativamente en sostenibilidad ambiental mientras reduce su dependencia de las importaciones. La planta abastecerá al mercado portugués con fertilizantes fabricados localmente.

- Noviembre 2024: Tessenderlo Kerley International inauguró una planta de fertilizantes líquidos en el sitio de Chemelot en Geleen, Países Bajos. La instalación está diseñada para impulsar la producción de fertilizantes líquidos a base de azufre y tiosulfato de amonio (Thio-Sul), especialmente los adaptados para la agricultura de precisión y los cultivos de alto valor.

- Marzo 2024: EuroChem Group inauguró un complejo de fertilizantes fosfatados en Serra do Salitre, Minas Gerais, Brasil. La instalación, desarrollada con una inversión de casi USD 1.000 millones, tiene una capacidad anual de aproximadamente un millón de toneladas métricas de fertilizantes avanzados a base de fosfato, incluidas formulaciones líquidas. Este proyecto mejora la capacidad de EuroChem para satisfacer la creciente demanda de fertilizantes líquidos y especiales de alta calidad en América del Sur.

Alcance del Informe Global del Mercado de Fertilizantes Líquidos

El fertilizante líquido es un alimento vegetal rico en nutrientes, soluble en agua o concentrado en forma líquida, que se aplica directamente al suelo o al follaje para una absorción rápida. Aporta nutrientes esenciales como nitrógeno, fósforo, potasio (NPK) y micronutrientes, ofreciendo resultados más rápidos, una aplicación más sencilla mediante pulverizaciones o sistemas de riego, y una dosificación más precisa en comparación con los fertilizantes granulados. El Informe del Mercado de Fertilizantes Líquidos está Segmentado por Tipo (Complejo y Simple), por Modo de Aplicación (Fertigación y Foliar), por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Más), y por Geografía (Asia-Pacífico, Europa, América del Norte, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Complejo | ||

| Simple | Por Nutriente | Micronutrientes |

| Nitrogenados | ||

| Fosfatados | ||

| Potásicos | ||

| Macronutrientes Secundarios | ||

| Fertigación |

| Foliar |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Asia-Pacífico | Australia |

| Bangladesh | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Tipo | Complejo | ||

| Simple | Por Nutriente | Micronutrientes | |

| Nitrogenados | |||

| Fosfatados | |||

| Potásicos | |||

| Macronutrientes Secundarios | |||

| Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

| Geografía | Asia-Pacífico | Australia | |

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| América del Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes aplicados a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada, fertilizantes de liberación lenta, fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en el modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la aplicación al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción