Tamaño y Participación del Mercado de Fertilizantes de Arranque

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

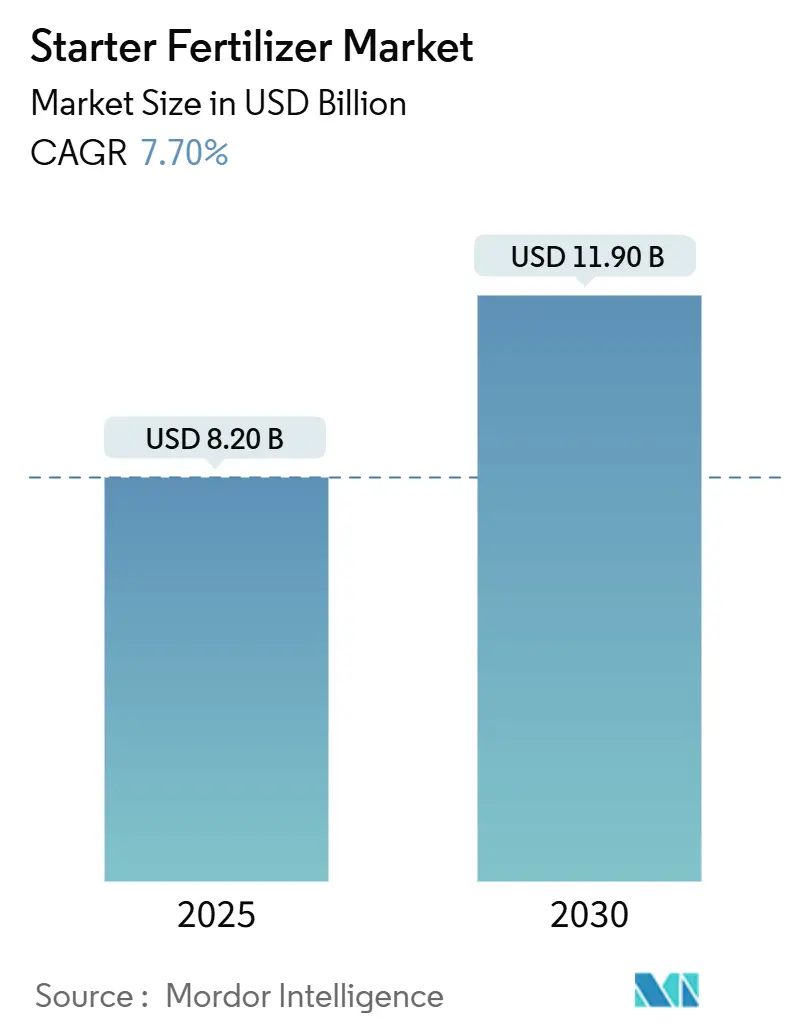

| Tamaño del Mercado (2025) | 8.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.70% CAGR |

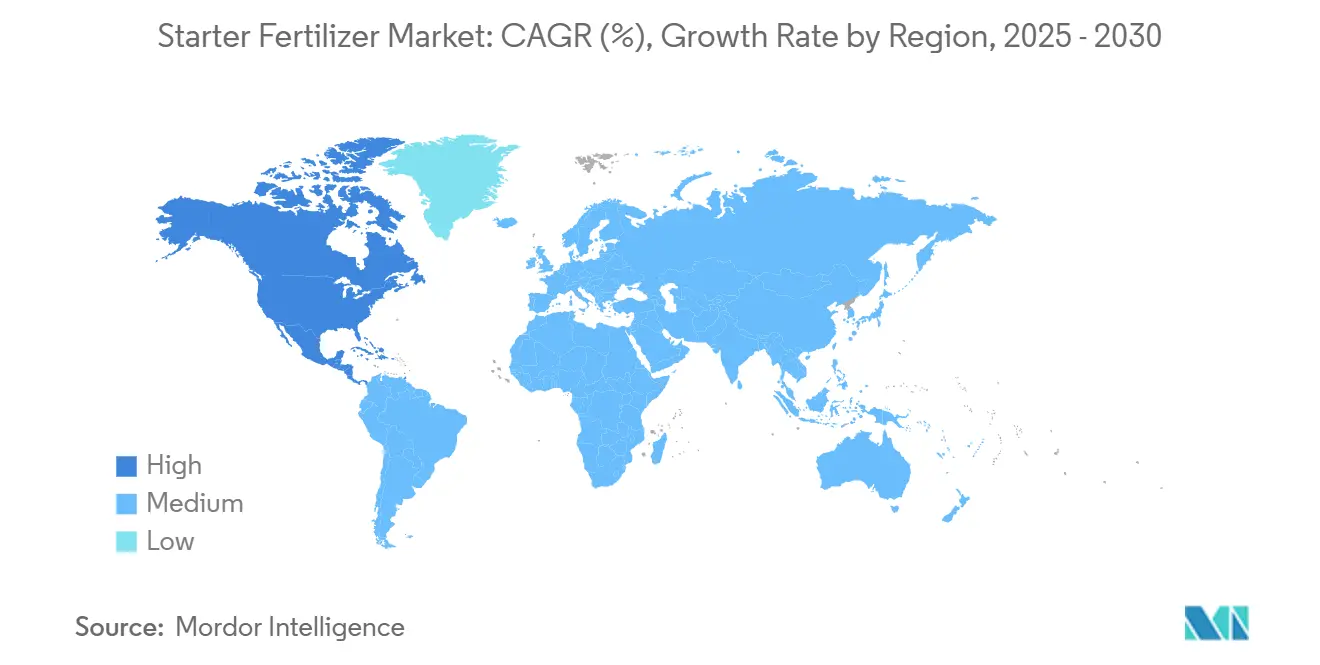

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Arranque por Mordor Intelligence

El tamaño del mercado de fertilizantes de arranque se valúa en USD 8,2 mil millones en 2025 y se proyecta que aumente a USD 11,9 mil millones para 2030, avanzando a una CAGR del 7,7%. La adopción persistente de tecnologías de siembra de precisión, el uso más amplio de la agricultura de conservación y la expansión del área cultivada en regiones emergentes sustentan este crecimiento. Las formulaciones líquidas dominan porque fluyen limpiamente a través de sembradoras de alta velocidad, mientras que los productos microgranulados y enriquecidos con micronutrientes superan al mercado general de fertilizantes de arranque debido a su precisión de colocación y mayor eficiencia en el uso de nutrientes. América del Norte sigue siendo el mayor contribuyente regional, pero África registra el crecimiento más rápido a medida que se expanden los programas de acceso a fertilizantes.

Conclusiones Clave del Informe

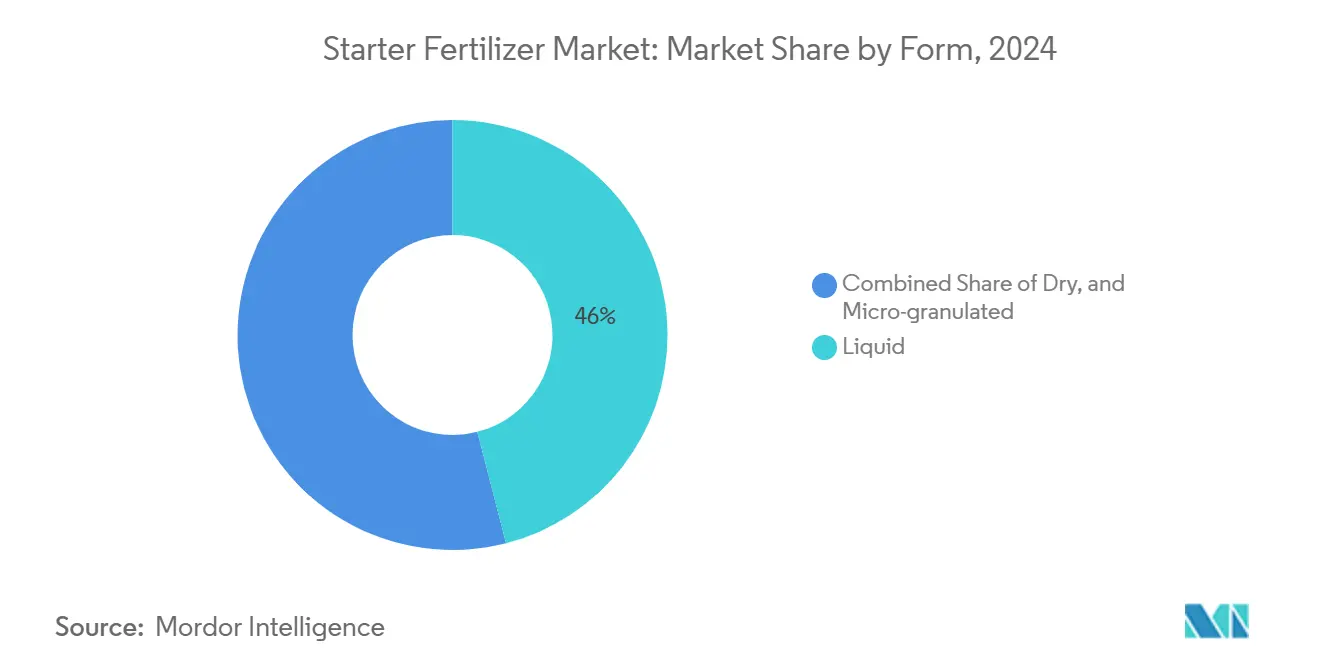

- Por forma, los productos líquidos representaron el 46% de la participación del mercado de fertilizantes de arranque en 2024, mientras que los grados microgranulados están proyectados para expandirse a una CAGR del 10,4% hasta 2030.

- Por composición de nutrientes, el 10-34-0 dominante en fósforo lideró con una participación de ingresos del 38% en 2024, mientras que las mezclas enriquecidas con micronutrientes tienen un pronóstico de crecimiento a una CAGR del 11,8% hasta 2030.

- Por tipo de cultivo, el maíz representó el 52% del tamaño del mercado de fertilizantes de arranque en 2024, mientras que las oleaginosas y leguminosas están proyectadas para crecer a una CAGR del 9,2% entre 2025 y 2030.

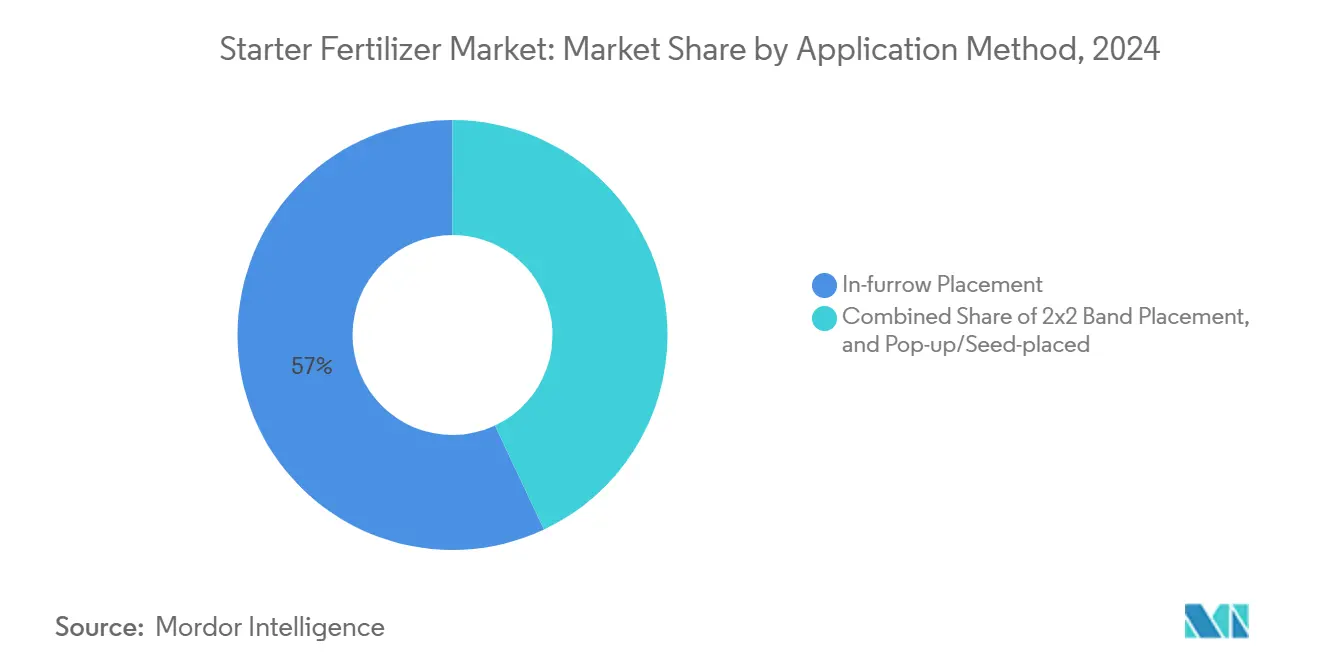

- Por método de aplicación, la colocación en el surco representó el 57% de la demanda de 2024, mientras que la banda 2x2 está preparada para una CAGR del 12,5% hasta 2030.

- Por región, América del Norte tuvo la mayor participación de mercado con el 32,0%, mientras que África es la geografía de más rápido crecimiento, con una CAGR del 9,6% (2025-2030).

Tendencias e Información del Mercado Global de Fertilizantes de Arranque

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de Siembra de Precisión Aumenta la Demanda de Nutrientes en la Temporada Temprana | +2.1% | América del Norte, Europa y en expansión global | Mediano plazo (2–4 años) |

| Expansión del Área de Siembra Directa y Suelos Fríos | +1.8% | América del Norte, América del Sur y Europa | Largo plazo (≥4 años) |

| Crecimiento de Materias Primas de Maíz y Soja | +1.5% | América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Innovaciones en Microgranulados y Recubrimiento de Semillas | +1.2% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| La Volatilidad del Precio del Fosfato Favorece los Fertilizantes de Arranque de Baja Dosis | +0.9% | Regiones dependientes de importaciones a nivel mundial | Corto plazo (≤2 años) |

| Incentivos de Huella de Carbono para Fertilizantes de Bajo Contenido de Sales | +0.8% | Europa, América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Siembra de Precisión Aumenta la Demanda de Nutrientes en la Temporada Temprana

Las sembradoras de alta velocidad guiadas por GPS, como el ExactShot de John Deere, colocan los nutrientes con precisión sobre la semilla, reduciendo el uso de fertilizantes hasta en un 66% mientras amplifican la absorción en la temporada temprana. La rápida expansión de los sistemas de aplicación a tasa variable está, por lo tanto, ampliando el mercado de fertilizantes de arranque, ya que los agricultores necesitan líquidos de baja salinidad y seguros para las semillas, compatibles con equipos de precisión. La demanda es más fuerte en los cinturones de maíz y soja de América del Norte, pero los productores europeos de remolacha azucarera y cereales son seguidores cercanos. Los proveedores de fertilizantes responden con formulaciones de baja viscosidad que mantienen el flujo a altas velocidades de siembra y cumplen con los estándares de seguridad para las semillas, impulsando así el desarrollo y la adopción de fertilizantes de arranque en los principales mercados globales.

Expansión del Área de Siembra Directa y Suelos Fríos

La agricultura de conservación reduce la perturbación del suelo al tiempo que enfría el lecho de siembra, retrasando así la mineralización de nutrientes. En estos sistemas, los fertilizantes de arranque ricos en fósforo aumentan los rendimientos del maíz hasta en 11 bushels por acre en zonas del norte [1]USDA, "Respuestas de Rendimiento en Siembra Directa a los Fertilizantes de Arranque con Fósforo," usda.gov. La agricultura de siembra directa está arraigada en 32 millones de hectáreas en Brasil y está ganando terreno en Europa bajo incentivos de créditos de carbono. La demanda de fertilizantes de arranque, por lo tanto, aumenta en paralelo con el cambio en el área cultivada, especialmente para líquidos que fluyen en el frío clima de primavera y microgránulos que entregan nutrientes en una banda estrecha de suelo.

Crecimiento de Materias Primas de Maíz y Soja

Con el área proyectada de maíz alcanzando 95,3 millones de acres en los EE. UU. y la producción de soja anticipada a llegar a 166,3 millones de toneladas para 2025 en Brasil, se prevé que la demanda de fertilizantes de arranque aumente en consecuencia [2]USDA, "Los Agricultores de EE. UU. Esperan Sembrar Más Maíz y Menos Acres de Soja," usda.gov. Ambos cultivos exhiben ganancias de rendimiento confiables con aplicaciones tempranas de fósforo y zinc, aumentando directamente la demanda del mercado de fertilizantes de arranque a través de la expansión del área cultivada. América del Sur muestra una mayor adopción de soluciones de nutrientes integradas que combinan paquetes de arranque químicos y biológicos. Estas soluciones combinan inoculantes fijadores de nitrógeno con formulaciones N-P-K en una aplicación de un solo paso. Las tecnologías de siembra de precisión permiten la aplicación dirigida de fertilizantes de arranque, haciendo que estas soluciones sean vitales en los sistemas agrícolas modernos.

Innovaciones en Microgranulados y Recubrimiento de Semillas

Los microgránulos, de tamaño 0,5–2 mm, se dispersan uniformemente a lo largo del surco y liberan nutrientes durante un período más prolongado, mejorando así la disponibilidad de fósforo en suelos alcalinos. Los polímeros de recubrimiento de semillas ahora contienen zinc, hierro o manganeso y regulan la liberación por temperatura, impulsando a los fertilizantes de arranque enriquecidos con micronutrientes a lograr un crecimiento de dos dígitos. La investigación en nanotecnología ha demostrado un aumento del 34% en el rendimiento del trigo con urea recubierta de óxido de zinc, reforzando la tendencia. Las innovaciones en fertilizantes de arranque enriquecidos con micronutrientes, en particular los que utilizan nanotecnología como la urea recubierta de óxido de zinc, están impulsando tasas de crecimiento de dos dígitos y han mostrado mejoras notables en el rendimiento del trigo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Presión en el Costo de Materias Primas | −2.3% | Global, más fuerte en regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Brechas de Compatibilidad de Equipos para Pequeños Agricultores | −1.1% | África, Asia-Pacífico y partes de América del Sur | Mediano plazo (2–4 años) |

| Escrutinio de la Carga de Sales Cerca de la Zona de la Semilla | −0.8% | Europa, América del Norte y en expansión global | Largo plazo (≥4 años) |

| Canibalización por Inoculantes Biológicos | −0.6% | América del Sur primero, y en expansión global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alta Presión en el Costo de Materias Primas

La producción de nitrógeno depende del gas natural; a USD 2,80 por MMBtu, el amoníaco cuesta aproximadamente USD 140 por tonelada métrica. Los picos de precios en 2024-2025 elevaron bruscamente la urea y el MAP, comprimiendo los márgenes de los fertilizantes de arranque. El suministro de fosfato sigue concentrado en Marruecos, China y los Estados Unidos, por lo que las perturbaciones en el flete o la geopolítica repercuten en los precios globales. Estas dinámicas restringen las mejoras discrecionales hacia productos de arranque premium a pesar de los claros beneficios agronómicos.

Escrutinio de la Carga de Sales Cerca de la Zona de la Semilla

Los reguladores imponen niveles máximos de metales y sales para proteger la germinación. El código de fertilizantes de California limita el arsénico, el cadmio y el plomo, mientras que las directrices de la industria advierten contra el potasio colocado junto a la semilla debido a un índice de sales de 116[3]Departamento de Alimentación y Agricultura de California, "Límites de Metales en Fertilizantes," cdfa.ca.gov. Las regulaciones obligan a los fabricantes a adoptar alternativas de menor contenido de sales, en particular fosfatos de potasio. Esta transición aumenta los costos de producción y la complejidad de la formulación, limitando el crecimiento del mercado de fertilizantes de arranque.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio de los Líquidos Impulsa la Precisión en la Aplicación

Los productos líquidos representaron el 46% de la participación del mercado de fertilizantes de arranque en 2024 y siguen siendo la columna vertebral del mercado de fertilizantes de arranque porque se integran perfectamente con las sembradoras de alta velocidad. Un fertilizante de arranque líquido generalmente está compuesto de dos o más nutrientes. En la mayoría de las situaciones, una combinación de nitrógeno y fósforo constituye un material de arranque eficaz. Las mezclas granulares secas mantuvieron una participación moderada donde la infraestructura de manejo a granel es madura. El creciente interés en la sostenibilidad también favorece a los líquidos: las tasas más bajas reducen los costos de flete y los contenedores sellados minimizan la exposición al polvo.

Los microgránulos, con solo una participación limitada actualmente, son los de más rápido crecimiento, aumentando a una CAGR del 10,4% hasta 2030, ya que distribuyen los nutrientes de manera uniforme incluso a tasas bajas. Se proyecta que el tamaño del mercado de fertilizantes de arranque vinculado a los líquidos aumente, reflejando tanto la expansión del área cultivada como los precios premium. Mientras tanto, los microgránulos atraen a los cultivos hortícolas y de campo de alto valor, donde cada kilogramo de fósforo aplicado debe traducirse en rendimiento. Los proveedores invierten en líneas especializadas de perlado y recubrimiento, lo que indica que los microgránulos capturarán una participación incremental del mercado de fertilizantes de arranque después de 2027.

Nota: La participación de segmentos de todos los segmentos individuales está disponible al adquirir el informe

Por Composición de Nutrientes: Las Formulaciones Dominantes en Fósforo Lideran el Mercado

El 10-34-0 rico en fósforo lideró con una participación de ingresos del 38% en 2024, ya que los cultivos demandan fósforo inmediato en la germinación. El N-P-K equilibrado mantuvo una participación significativa, adecuándose a regiones con múltiples deficiencias de suelo. Las mezclas enfocadas en fósforo siguen siendo populares porque estimulan el establecimiento temprano de raíces, un paso crucial para una emergencia uniforme de las plantas. El creciente agotamiento de nutrientes del suelo está impulsando a los agricultores a cambiar hacia soluciones de arranque multinutrientes en lugar de formulaciones de un solo nutriente. El creciente agotamiento de nutrientes del suelo está impulsando a los agricultores a cambiar hacia soluciones de arranque multinutrientes en lugar de formulaciones de un solo nutriente.

Se proyecta que los fertilizantes de arranque enriquecidos con micronutrientes registren una CAGR del 11,8% hasta 2030, a medida que los sistemas intensivos revelan deficiencias ocultas de zinc y manganeso. Los aditivos de zinc y hierro quelados evitan la fijación en el suelo, potenciando el vigor temprano en el maíz y los cereales menores. Las vías de recubrimiento de semillas aceleran aún más la absorción de micronutrientes, acortando el período de recuperación de la inversión para los agricultores e impulsando la adopción. Los fertilizantes enriquecidos con micronutrientes están ganando terreno a medida que los agricultores adoptan la agricultura de precisión, que pone de manifiesto las deficiencias ocultas de micronutrientes. El movimiento hacia micronutrientes quelados refleja una tendencia más amplia hacia una mayor eficiencia en el uso de nutrientes y una reducción de las pérdidas ambientales.

Por Tipo de Cultivo: Las Aplicaciones en Maíz Dominan los Patrones de Uso

El maíz representó el 52% del tamaño del mercado de fertilizantes de arranque en 2024 debido a su sensibilidad a los suelos fríos y su rápido crecimiento temprano. La soja siguió con una participación significativa, aunque su sensibilidad a las sales restringe las tasas de colocación junto a la semilla. El trigo y otros cereales representaron una participación significativa, mientras que las verduras, frutas y otros cultivos especiales constituyeron el resto. El aumento de la producción de oleaginosas y leguminosas incrementará su participación, impulsando al mercado de fertilizantes de arranque a diversificarse más allá del maíz. El dominio del maíz en el segmento también está impulsado por el enfoque de los agricultores en maximizar el crecimiento en la temporada temprana para proteger el potencial de rendimiento final.

Se proyecta que las oleaginosas y leguminosas crezcan a una CAGR del 9,2% hasta 2030, apoyadas por la adopción de co-envasado microbiano y precios premium para cadenas de suministro sostenibles. La horticultura de alto valor utiliza tonelajes menores pero exige precios unitarios premium, contribuyendo significativamente a los ingresos. La adopción de fertilizantes de arranque enriquecidos microbiológicamente se está expandiendo porque muchos cultivos ahora apuntan a prácticas de agricultura regenerativa, aumentando la demanda de insumos biológicamente activos. La adopción de fertilizantes de arranque enriquecidos microbiológicamente se está expandiendo porque muchos cultivos ahora apuntan a prácticas de agricultura regenerativa, aumentando la demanda de insumos biológicamente activos.

Por Método de Aplicación: La Colocación en el Surco Mantiene el Liderazgo

La colocación en el surco representó el 57% de la demanda de 2024 al colocar los nutrientes directamente con la semilla, maximizando la absorción temprana. Las mejoras en el hardware de precisión son cruciales, y los fabricantes de equipos originales integran actualmente los coulters de fertilizantes con sensores de fuerza descendente, dando a los agricultores confianza para aplicar bandas incluso en suelos pedregosos. Esta tendencia en el hardware refuerza el crecimiento de la banda 2x2 dentro del mercado de fertilizantes de arranque. Los sistemas de colocación en el surco apoyan una emergencia uniforme, especialmente en campos con temperaturas de suelo variables, ayudando a los agricultores a reducir la variabilidad del stand en la temporada temprana.

La banda 2x2 está preparada para una CAGR del 12,5% hasta 2030, ya que permite tasas más altas sin daño por sales. Las colocaciones emergentes representaron el 8%, limitadas por restricciones de equipos y riesgos de sales. La colocación 2x2 atrae a los programas de alto rendimiento, ya que permite a los agricultores aplicar productos complementarios, como biológicos y nitrógeno de liberación lenta, junto con los fertilizantes de arranque. El creciente interés en formulaciones de baja salinidad y alta pureza hace que las aplicaciones emergentes sean más viables para cultivos especiales, a pesar de las limitaciones continuas de los equipos.

Análisis Geográfico

América del Norte generó la mayor participación con el 32,0% en 2024, respaldada por vastas áreas de maíz y soja, sofisticadas redes minoristas y la adopción temprana de tecnologías de precisión. Se proyecta que la demanda regional se expanda a medida que los agricultores integren fertilizantes bajos en carbono que califican para incentivos en las cadenas de suministro de etanol y granos. La adopción de fertilizantes de arranque es alta debido a los avanzados sistemas de siembra de precisión, que permiten aplicaciones precisas en el surco y en banda 2x2. Los productores de maíz y soja priorizan los fertilizantes de arranque para mejorar el vigor en la temporada temprana, especialmente en zonas de suelo frío en el Medio Oeste.

África es la región de más rápido crecimiento, con una CAGR del 9,6% hasta 2030, impulsada por programas de acceso a fertilizantes respaldados por donantes y servicios de mecanización para pequeños agricultores. Las técnicas de microdosificación, combinadas con líquidos de baja dosis, se alinean con las limitaciones de recursos del continente y mejoran la eficiencia insumo-producto. Los gobiernos y las ONG apoyan el uso de estas prácticas a través de programas de subsidios e iniciativas de fertilidad del suelo, especialmente en África Oriental y Meridional. La región de Asia-Pacífico le sigue con una participación significativa, liderada por el impulso de China e India hacia la gestión equilibrada de nutrientes en los sistemas de arroz y trigo para mitigar los impactos ambientales.

América del Sur ocupa la segunda posición más grande, impulsada por la expansión de la soja y el maíz brasileños. La cosecha de soja de Brasil en 2024-2025 fue de 166,3 millones de toneladas, sosteniendo una fuerte demanda de fertilizantes de arranque a base de fósforo y mezclas microbianas. La adopción argentina es más lenta debido a la volatilidad macroeconómica, sin embargo, el conocimiento tecnológico del país sustenta la continua adopción de fertilizantes de arranque líquidos entre los productores orientados a la exportación. El creciente desarrollo de la agricultura comercial en la región aumenta la demanda de fertilizantes de arranque de alta eficiencia y aplicación de precisión que reducen las pérdidas de nutrientes.

Panorama Competitivo

Los cinco principales proveedores, Nutrien Ltd., Yara International ASA, The Mosaic Company, ICL Group Ltd y Marubeni Corporation, representaron el 41,9% de los ingresos de 2024, lo que indica una concentración de mercado moderada. Koch fortaleció su presencia en el Medio Oeste en 2024 a través de la adquisición de la planta de Wever por USD 3,6 mil millones, que añadió 3,5 millones de toneladas métricas de capacidad de nitrógeno. Nutrien está expandiendo su presencia en América del Sur a través de la adquisición pendiente de Casa do Adubo, que añadirá 39 puntos de venta minoristas y aproximadamente USD 400 millones en ventas anuales.

Los giros estratégicos favorecen la sostenibilidad. CF Industries y POET están pilotando fertilizantes de amoníaco bajo en carbono destinados a reducir las emisiones del etanol en un 10%. ICL introdujo inoculantes para soja tras adquirir Nitro 1000, señalando un cambio hacia soluciones integradas químico-biológicas. Haifa Group está invirtiendo USD 350 millones para duplicar su capacidad de fertilizantes especiales, enfocándose en microgránulos premium y productos de liberación controlada que satisfacen las necesidades de colocación de precisión.

Los nuevos participantes se están enfocando en polímeros de recubrimiento de semillas y nanotecnología para crear nichos en la entrega de micronutrientes. Dado que las barreras de propiedad intelectual son más bajas que en el nitrógeno a granel, múltiples actores regionales pueden surgir, manteniendo el mercado de fertilizantes de arranque competitivo.

Líderes de la Industria de Fertilizantes de Arranque

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd

Marubeni Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Grupa Azoty S.A. amplió su cartera de fertilizantes multinutrientes introduciendo MultiCorn NP (Nitrógeno-Fósforo) (S) 14-34 (+23) con enriquecimiento de zinc. El fertilizante, producido por Grupa Azoty Police, está formulado específicamente para el cultivo de maíz. Las plantas de maíz enfrentan desafíos durante las etapas de crecimiento temprano debido a la disponibilidad limitada de nutrientes y sistemas radiculares subdesarrollados. La composición equilibrada de MultiCorn proporciona acceso inmediato a nitrógeno, fósforo y zinc, apoyando el desarrollo óptimo de la planta durante esta fase inicial.

- Marzo de 2024: EuroChem Group AG inauguró una instalación de producción de fertilizantes fosfatados en Serra do Salitre, Minas Gerais. La inversión de USD 1 mil millones comprende una mina de fosfato a cielo abierto con reservas que superan los 350 millones de toneladas métricas, así como una planta de fabricación. Este desarrollo garantiza un suministro estable y a largo plazo de fosfato, un nutriente crucial para los fertilizantes de arranque, permitiendo a la empresa optimizar la eficiencia de producción.

- Febrero de 2024: La mina Esterhazy de The Mosaic Company en Saskatchewan está implementando un proyecto de expansión HydroFloat en su molino K2 para aumentar la producción de potasa en 400.000 toneladas métricas por año. La empresa tiene como objetivo aumentar su producción de fosfato de 6,4 millones de toneladas métricas en 2024 a 7,4-7,6 millones de toneladas métricas en 2025. Esta expansión aumentará la disponibilidad de fósforo, una materia prima clave utilizada en fertilizantes de arranque y otras mezclas a base de fosfato.

Alcance del Informe Global del Mercado de Fertilizantes de Arranque

El fertilizante de arranque es una pequeña cantidad de fertilizante aplicada en el momento de la siembra, colocada cerca de la semilla para proporcionar nutrientes esenciales para el crecimiento y desarrollo temprano de una planta. El Informe del Mercado de Fertilizantes de Arranque está Segmentado por Forma (Líquido, Seco y Más), por Composición de Nutrientes (Nitrógeno-Fósforo-Potasio (Equilibrado) y Más), por Tipo de Cultivo (Cereales y Granos, y Más), por Método de Aplicación (Colocación en el Surco, y Más), y por Región (América del Norte, América del Sur, Europa, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Líquido |

| Seco |

| Microgranulado |

| Nitrógeno-Fósforo-Potasio (Equilibrado) |

| Dominante en Fósforo (10-34-0, 11-52-0, etc.) |

| Enriquecido con Micronutrientes |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Colocación en el Surco |

| Colocación en Banda 2x2 |

| Emergente/Junto a la Semilla |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Forma | Líquido | |

| Seco | ||

| Microgranulado | ||

| Por Composición de Nutrientes | Nitrógeno-Fósforo-Potasio (Equilibrado) | |

| Dominante en Fósforo (10-34-0, 11-52-0, etc.) | ||

| Enriquecido con Micronutrientes | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Por Método de Aplicación | Colocación en el Surco | |

| Colocación en Banda 2x2 | ||

| Emergente/Junto a la Semilla | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fertilizantes de arranque?

El tamaño del mercado de fertilizantes de arranque se sitúa en USD 8,2 mil millones en 2025 y se prevé que alcance USD 11,9 mil millones para 2030.

¿Qué tipo de formulación lidera el mercado?

Los fertilizantes de arranque líquidos lideran con una participación del 46% en 2024, principalmente porque se integran sin problemas con las sembradoras de precisión de alta velocidad.

¿Por qué los fertilizantes de arranque microgranulados están creciendo tan rápidamente?

Los microgránulos distribuyen los nutrientes de manera uniforme a tasas bajas, mejorando la eficiencia e impulsando una CAGR del 10,4% hasta 2030.

¿Qué región se está expandiendo más rápidamente?

África registra el mayor crecimiento regional con una CAGR del 9,6%, respaldada por programas de acceso a fertilizantes y mecanización para pequeños agricultores.

¿Qué cultivo consume más fertilizante de arranque?

El maíz representa el 52% del uso global debido a su alta demanda de nutrientes en la temporada temprana y su capacidad de respuesta.

Última actualización de la página el: