Tamaño y Participación del Mercado de Fertilizantes Especiales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Especiales por Mordor Intelligence

El tamaño del mercado de fertilizantes especiales se valoró en 25.300 millones de USD en 2025 y se estima que crecerá desde 26.890 millones de USD en 2026 hasta alcanzar 36.500 millones de USD en 2031, a una CAGR del 6,30% durante el período de pronóstico (2026-2031). Se está desarrollando una expansión moderada pero duradera a medida que los agricultores redirigen su gasto hacia productos de nutrición de precisión que mejoran la eficiencia en el uso del agua y generan ingresos por créditos de carbono. Las soluciones líquidas dominan la demanda actual porque los sistemas de fertigación reducen los requisitos de mano de obra y se integran perfectamente con los controladores de tasa variable. Los grados de liberación controlada con recubrimiento polimérico están ganando impulso en el césped, los invernaderos y la horticultura de alto valor, ya que una sola aplicación cubre todo el ciclo de crecimiento y reduce las pérdidas por aplicación. Las plataformas de agronomía digital que prescriben mezclas de micronutrientes específicas para cada campo también están ampliando el embudo de adopción de soluciones especiales, mientras que las inversiones en amoníaco verde posicionan el nitrógeno bajo en carbono para ganar futuros mandatos de adquisición. La volatilidad de los costos de insumos y el endurecimiento de los límites de metales pesados siguen siendo obstáculos prominentes; sin embargo, la innovación en productos y los servicios de asesoramiento basados en datos continúan reforzando la trayectoria de crecimiento del mercado de fertilizantes especiales.

Conclusiones Clave del Informe

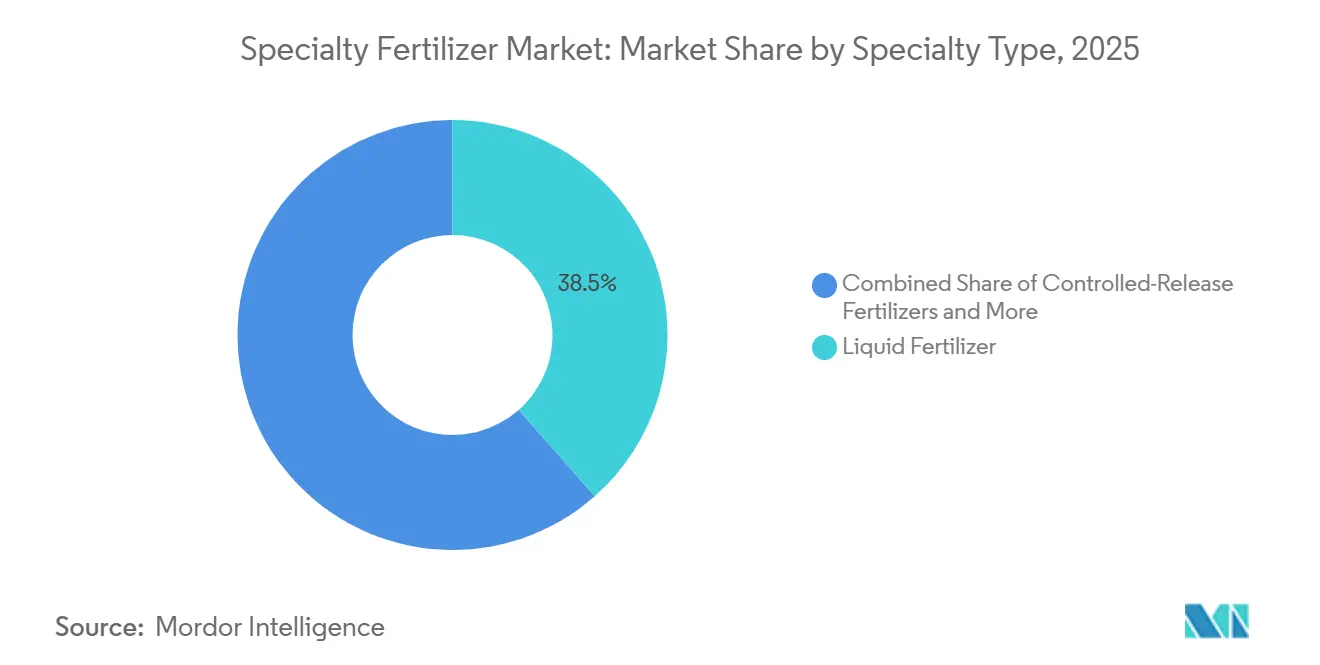

- Por tipo de especialidad, los fertilizantes líquidos representaron la mayor participación del mercado de fertilizantes especiales, con un 38,5% en 2025, mientras que se proyecta que los fertilizantes de liberación controlada sean el segmento de más rápido crecimiento, registrando una CAGR del 8,8% durante 2026–2031.

- Por modo de aplicación, la fertigación representó el segmento de aplicación más grande, contribuyendo con el 48,1% del tamaño del mercado de fertilizantes especiales en 2025, y se proyecta que siga siendo el modo de aplicación de más rápido crecimiento, con una CAGR del 7,3% hasta 2031.

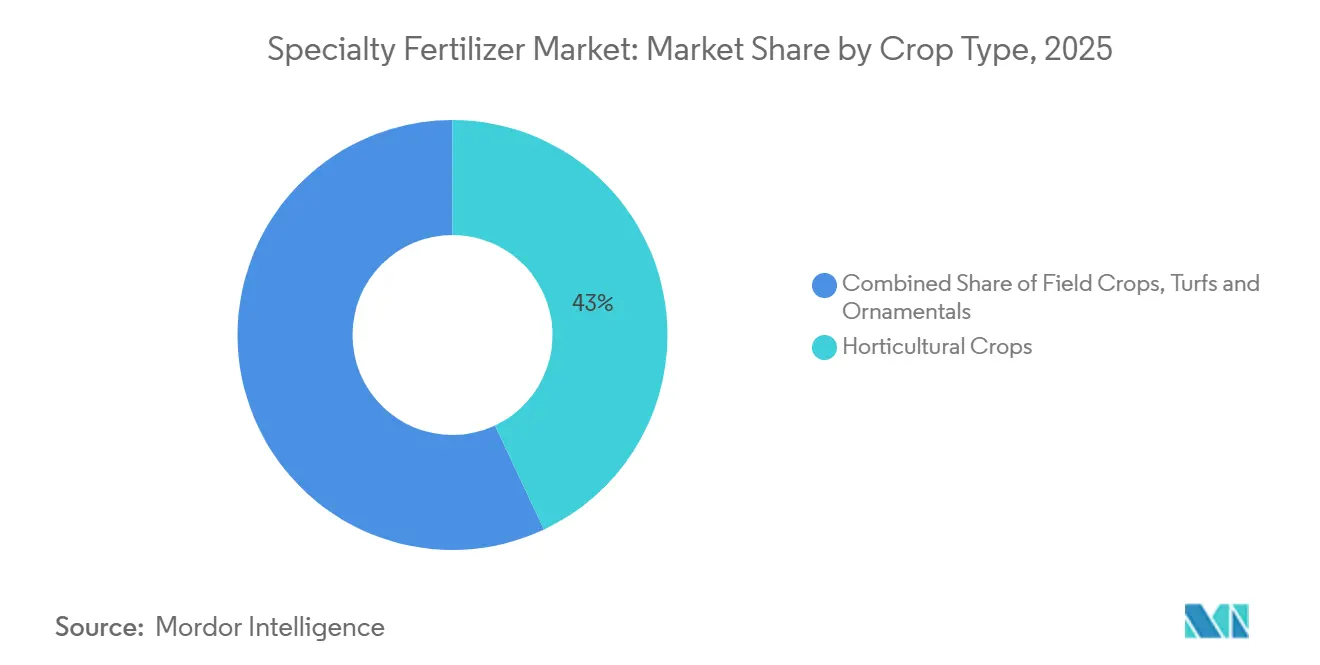

- Por tipo de cultivo, los cultivos hortícolas representaron el 43,0% de la demanda global en 2025 como el segmento de cultivos más grande, mientras que se prevé que los cultivos de césped y ornamentales sean los de más rápido crecimiento, expandiéndose a una CAGR del 7,9% durante 2026–2031.

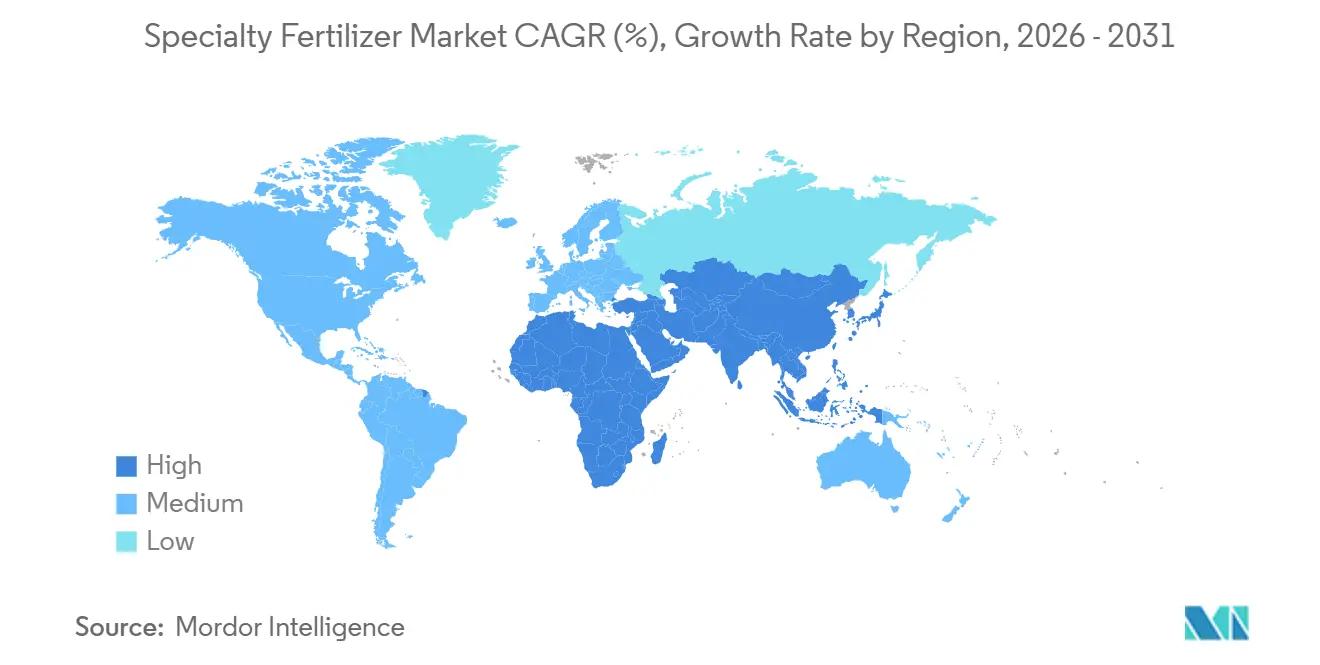

- Por región, Asia-Pacífico representó el 33,8% de los ingresos globales en 2025, convirtiéndose en el mayor mercado regional, mientras que se anticipa que Oriente Medio registre el crecimiento más rápido, avanzando a una CAGR del 8,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fertilizantes Especiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la agricultura de precisión | +1.1% | América del Norte, Europa, Oceanía dentro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de agua y mejoras en la eficiencia del riego | +0.9% | Oriente Medio, Norte de África y Asia del Sur | Mediano plazo (2-4 años) |

| Expansión de invernaderos y granjas verticales | +0.8% | Global, concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Incentivos de créditos de carbono para insumos con uso eficiente de nutrientes | +0.7% | América del Norte, Europa y América del Sur | Mediano plazo (2-4 años) |

| Cultivos ricos en nutrientes habilitados por CRISPR | +0.4% | América del Norte, Europa y con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Primas de trazabilidad digital para productos de bajo impacto ambiental | +0.5% | Europa, América del Norte y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Agricultura de Precisión

La agricultura de precisión es un impulsor significativo de la demanda de fertilizantes especiales, ya que se centra en la entrega dirigida de nutrientes. Tecnologías como la aplicación a tasa variable (VRA) guiada por GPS, el mapeo de nutrientes del suelo y los sistemas de fertigación habilitados por IoT permiten a los agricultores aplicar nutrientes de forma específica por sitio en lugar de uniformemente. Los fertilizantes especiales, incluidos los fertilizantes hidrosolubles (WSF), los fertilizantes de liberación controlada (CRF) y las mezclas de micronutrientes, se alinean bien con estos sistemas debido a su granulación uniforme y perfiles de liberación de nutrientes predecibles. A nivel mundial, la adopción de la agricultura de precisión ha crecido rápidamente. Según el Departamento de Agricultura de los Estados Unidos, durante los últimos 20 años, las granjas de los Estados Unidos han aumentado significativamente el uso de tecnologías de agricultura de precisión. En 2023, los sistemas de dirección automática guiada fueron utilizados por el 52% de las granjas medianas y el 70% de las granjas productoras de cultivos a gran escala en tractores, cosechadoras y otros equipos[1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Adopción de Tecnologías de Agricultura de Precisión en Granjas de EE. UU., Actualización 2023," ers.usda.gov.

Escasez de Agua y Mejoras en la Eficiencia del Riego

La escasez global de agua está impulsando la modernización de los sistemas de riego, aumentando la demanda de fertilizantes especiales compatibles con sistemas de goteo y aspersión. La agricultura representa una parte significativa de las extracciones globales de agua dulce, y las regiones con estrés hídrico como Oriente Medio, Norte de África y Asia del Sur están adoptando activamente tecnologías de microirrigación. Los sistemas de riego por goteo requieren formulaciones de nutrientes completamente solubles para evitar obstrucciones y garantizar una distribución uniforme de nutrientes. En consecuencia, se prefieren los fertilizantes hidrosolubles (WSF) y las mezclas líquidas especiales. Entre 2021 y 2025, el Fondo de Desarrollo Agrícola (ADF) de Arabia Saudita ha asignado SAR 825 millones (USD 220 millones) para promover la agricultura en invernaderos de alta tecnología[2]Fuente: Fondo de Desarrollo Agrícola, "El ADF Financia SAR 825 Millones para Proyectos de Invernaderos de Alta Tecnología (2021-2025)," adf.gov.sa. Esta tendencia favorece el uso de fertilizantes líquidos e hidrosolubles frente a las alternativas granulares, ya que se disuelven instantáneamente, evitan la obstrucción de los emisores y permiten ajustes de nutrientes en tiempo real según las etapas de crecimiento del cultivo.

Incentivos de Créditos de Carbono para Insumos con Uso Eficiente de Nutrientes

Los gobiernos y los mercados de carbono están promoviendo una mayor eficiencia en el uso de nutrientes para mitigar las emisiones de óxido nitroso (N₂O), un gas de efecto invernadero casi 300 veces más potente que el CO₂. Los fertilizantes de eficiencia mejorada (EEF), como los fertilizantes de liberación controlada y los inhibidores de la nitrificación, pueden reducir las pérdidas de nitrógeno entre un 30 y un 50% en comparación con la urea convencional. En América del Sur, las mezclas bioreforzadas que combinan NPK sintético con inoculantes microbianos están ganando popularidad, especialmente entre los productores de soja brasileños. Estos productores pueden reclamar créditos de carbono a través de la fijación biológica de nitrógeno bajo el programa de agricultura baja en carbono ABC+ del país. Esta tendencia favorece la adopción de formulaciones especiales de nitrógeno frente a la urea simple. En América del Norte y Europa, los mercados voluntarios de carbono ahora recompensan a los agricultores que utilizan fertilizantes de eficiencia mejorada para reducir las emisiones de óxido nitroso, proporcionando una fuente de ingresos que ayuda a compensar los mayores costos de los productos estabilizados.

Primas de Trazabilidad Digital para Productos de Bajo Impacto Ambiental

Los minoristas se centran cada vez más en productos alimenticios trazables y producidos de manera sostenible. Las plataformas digitales se utilizan para rastrear el uso de insumos a nivel de granja, incluidos los tipos de fertilizantes y las métricas de eficiencia de nutrientes. Los fertilizantes especiales ayudan a los productores a documentar la reducción del escurrimiento de nutrientes y a minimizar el impacto ambiental. En Europa y América del Norte, los minoristas y las cadenas de servicios de alimentos exigen afirmaciones de sostenibilidad verificables para los productos frescos, ofreciendo primas de precio del 8-15% a los agricultores que proporcionan datos sobre tasas de aplicación de fertilizantes, reducciones de emisiones y eficiencia en el uso del agua a través de plataformas digitales. Este creciente énfasis en la trazabilidad beneficia a los proveedores de fertilizantes especiales que incorporan el seguimiento digital en sus productos, ya que la documentación manual de los datos de aplicación en múltiples campos y ciclos de cultivo es impráctica para los agricultores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas y energía | -1.0% | Europa, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto costo de capital del hardware de fertigación | -0.6% | África, Asia del Sur y América del Sur | Mediano plazo (2-4 años) |

| Prohibiciones emergentes de recubrimientos de microplásticos | -0.3% | Europa, América del Norte y con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brechas en estándares de datos para la contabilidad de carbono | -0.4% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas y Energía

Los fertilizantes especiales dependen significativamente de materias primas aguas arriba como el amoníaco, el ácido fosfórico y la potasa. La producción de amoníaco es particularmente intensiva en energía, y el gas natural representa una parte sustancial de los costos de producción. Cuando los precios del gas suben bruscamente, como se observó en Europa, donde los precios han superado los promedios históricos en los últimos años, los costos de producción de fertilizantes aumentan en consecuencia. Esta inflación de costos reduce los márgenes de los formuladores de nitrógeno especial, quienes no pueden trasladar completamente los mayores costos del amoníaco a los agricultores ya afectados por los volátiles mercados de materias primas agrícolas.

Prohibiciones Emergentes de Recubrimientos de Microplásticos

Los fertilizantes de liberación controlada suelen utilizar recubrimientos poliméricos para regular la liberación de nutrientes, pero el creciente escrutinio regulatorio sobre la contaminación por microplásticos plantea desafíos. Si los recubrimientos poliméricos están sujetos a normas ambientales más estrictas, los fabricantes deberán reformular sus productos utilizando alternativas biodegradables, lo que aumentará los costos de producción. Las inversiones en I+D para garantizar el cumplimiento pueden reducir la rentabilidad a corto plazo. Si bien la innovación podría mitigar estos desafíos a largo plazo, es probable que los costos de transición impongan restricciones moderadas al crecimiento. La incertidumbre regulatoria también genera dudas entre los gestores de césped y los operadores de viveros, que dependen de productos de liberación lenta con recubrimiento polimérico para el suministro de nutrientes durante varios meses. Las alternativas de base biológica aún no han demostrado un rendimiento equivalente en ensayos de campo, lo que complica aún más la transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo Especial: Las Formulaciones Líquidas Anclan el Liderazgo

Los fertilizantes líquidos representaron la mayor participación del mercado de fertilizantes especiales, con un 38,5% en 2025, a medida que los sistemas de fertigación continuaron penetrando en los segmentos de cultivos de alto valor. Los líquidos estabilizados que incorporan inhibidores de ureasa también están escalando porque los protocolos de créditos de carbono recompensan las menores emisiones de óxido nitroso. Las mezclas granulares convencionales aún dominan los cereales de grandes extensiones, pero su participación se está erosionando a medida que los agricultores adaptan los pivotes para la fertigación y adoptan estrategias de bandeo de tasa variable. La rápida disolución y la facilidad de mezcla hacen que estos productos sean adecuados para equipos de tasa variable que requieren una homogeneidad precisa. La adopción de grandes superficies irrigadas en Asia-Pacífico y América del Sur sostiene altos volúmenes, mientras que la agricultura en interiores valora su bajo riesgo de salinidad. Además, el segmento se beneficia de una infraestructura de distribución ampliada que facilita los envíos a granel y la mezcla en la propia explotación.

Los fertilizantes de liberación controlada son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,8% hasta 2031, impulsado por la urea con recubrimiento polimérico, que proporciona nutrición durante toda la temporada para el césped y las hortalizas de invernadero. El mercado de fertilizantes especiales para ofertas de liberación controlada está proyectado para crecer de manera constante a medida que los recubrimientos de base biológica que se degradan en 90 días abordan las preocupaciones sobre los microplásticos. Las variantes de polímero-azufre se adoptan cada vez más en regiones con deficiencia de azufre, mientras que las películas biodegradables abordan las regulaciones emergentes sobre microplásticos. Las herramientas de agricultura de precisión mejoran la eficiencia al permitir que una sola aplicación soporte los cultivos en múltiples etapas de crecimiento, mejorando así el retorno de la inversión.

Por Modo de Aplicación: La Fertigación Domina y Gana Velocidad

La fertigación representó el 48,1% del tamaño del mercado de fertilizantes especiales en 2025 y se proyecta que siga siendo el modo de aplicación de más rápido crecimiento, con una CAGR del 7,3% durante 2026–2031. La escasez de agua y la adopción de riego por goteo impulsada por subsidios en países como India y Turquía continúan apoyando su uso generalizado. La integración de bombas dosificadoras con sensores de humedad permite ajustes de nutrientes en tiempo real, mejorando las tasas de absorción de nutrientes y reduciendo las pérdidas por escorrentía. Además, las regulaciones gubernamentales que promueven la agricultura eficiente en el uso del agua fomentan aún más la adopción de fertilizantes especiales a través de sistemas de fertigación.

La aplicación al suelo sigue siendo un método ampliamente utilizado en la producción de cultivos de campo a gran escala, donde la compatibilidad con los equipos y la colocación de nutrientes en un solo paso mejoran la eficiencia operativa. La aplicación foliar continúa siendo un enfoque de suministro de nutrientes dirigido, particularmente para corregir deficiencias durante etapas críticas de crecimiento y mejorar la calidad del cultivo. Si bien la fertigación lidera en la adopción del mercado, el uso continuo de aplicaciones al suelo y foliares subraya las diversas estrategias de gestión de nutrientes empleadas en varios sistemas de cultivo dentro del mercado de fertilizantes especiales.

Por Tipo de Cultivo: La Horticultura Domina la Demanda, el Césped y los Ornamentales Registran el Crecimiento Más Rápido

Los cultivos hortícolas representaron la mayor participación del mercado de fertilizantes especiales, con un 43,0% en 2025. Esta dominancia se atribuye a los intensivos requerimientos de nutrientes de frutas, verduras, cultivos de invernadero y otros sistemas agrícolas de alto valor. Los agricultores utilizan cada vez más fertilizantes hidrosolubles, mezclas especiales y programas de nutrición de precisión para mejorar la calidad del cultivo, garantizar la consistencia del rendimiento y mejorar la producción comercializable. El segmento continúa impulsando una fuerte demanda de productos fertilizantes premium tanto en sistemas de cultivo protegido como en sistemas de producción a campo abierto.

Se anticipa que los cultivos de césped y ornamentales sean la categoría de más rápido crecimiento, con una CAGR proyectada del 7,9% durante 2026 a 2031. El aumento de las inversiones en paisajismo, campos de golf, instalaciones deportivas e infraestructura verde urbana son factores clave que apoyan el consumo de fertilizantes en este segmento. Si bien los cultivos de campo siguen siendo un contribuyente significativo, impulsados por extensas áreas de cultivo y la adopción de fertilizantes de eficiencia mejorada, se proyecta que las aplicaciones de césped y ornamentales crezcan más rápido durante el período de pronóstico.

Análisis Geográfico

Asia-Pacífico representó el 33,8% de los ingresos globales del mercado de fertilizantes especiales en 2025, convirtiéndose en el mayor mercado regional. Esto está respaldado por los subsidios de análisis de suelos de China y los incentivos de nutrientes especiales de India para los pequeños agricultores. El uso intensivo de la tierra en Japón y Corea del Sur impulsa aún más el gasto por hectárea, mientras que las normas de gestión de sequías de Australia promueven el uso de sistemas de fertigación con mezclas líquidas. Los productores de palma y arroz del Sudeste Asiático adoptan insumos de eficiencia mejorada para cumplir con las certificaciones de sostenibilidad, añadiendo volumen incremental.

Oriente Medio registra la expansión regional más rápida, con una CAGR del 8,8% hasta 2031, liderada por la construcción de invernaderos de Arabia Saudita por valor de 2.700 millones de USD bajo la Visión 2030 y el subsidio del 40% para riego por goteo de Turquía que convierte las superficies de cítricos y hortalizas a fertigación[3]Fuente: Visión Saudita 2030, "Estrategia Agrícola," vision2030.gov.sa. La escasa tierra arable y la crónica escasez de agua hacen que la nutrición de precisión sea imprescindible, posicionando los grados con recubrimiento polimérico e hidrosolubles para un rendimiento superior sostenido.

América del Norte experimentó un crecimiento impulsado por los programas de inscripción en créditos de carbono que incentivan el uso de inhibidores de nitrificación. Europa se expandió a medida que los impuestos sobre fertilizantes alentaron a los agricultores a adoptar productos más eficientes, a pesar de los altos precios del gas. América del Sur logró un crecimiento, principalmente debido a la adopción de fosfato monoamónico (MAP) enriquecido con micronutrientes en la región del cerrado de Brasil. África avanzó con iniciativas de mezcla localizada en Nigeria y la adopción de prácticas de fertigación en el sector frutícola de Sudáfrica para mantener la calidad de exportación.

Panorama Competitivo

El mercado de fertilizantes especiales sigue siendo fragmentado, con actores clave que incluyen Yara International ASA, The Mosaic Company, Sociedad Quimica y Minera de Chile SA (SQM), Nutrien Ltd. y Koch Industries Inc. en 2025. Yara International tiene una participación de mercado significativa en 2025, seguida de The Mosaic Company, mientras que los actores regionales y las empresas emergentes representan colectivamente una participación sustancial. Las empresas líderes utilizan la integración vertical, que abarca desde las materias primas hasta los servicios de asesoramiento digital, para gestionar los costos y asegurar la lealtad de los clientes a través de ofertas de soluciones integrales. Las empresas de tamaño mediano se diferencian centrándose en aditivos biológicos, microgranulación y mezclas específicas para cada cultivo adaptadas a las necesidades agronómicas locales.

Las áreas clave de enfoque en el mercado incluyen recubrimientos biodegradables, inhibidores de nitrificación y consorcios microbianos. Las iniciativas estratégicas continúan dando forma a la industria, como la adquisición de AgroNutri por parte de Yara y el establecimiento de una nueva planta de Fertilizantes de Liberación Controlada (CRF) por parte de Nutrien, que mejoran las carteras tecnológicas y amplían la presencia regional. Las asociaciones con plataformas de agricultura digital, como el lanzamiento de CropNutrition Pro por parte de Mosaic, destacan un creciente énfasis en los modelos de servicio basados en datos que aumentan los costos de cambio para los agricultores.

Las barreras de entrada al mercado incluyen el registro regulatorio, el cumplimiento ambiental y el alcance de las redes de distribuidores. Las certificaciones ambientales, como la ISO 14001 obtenida recientemente por SQM en Chile, reflejan la creciente importancia de las credenciales de sostenibilidad valoradas por los compradores. Las oportunidades emergentes en el mercado incluyen fertilizantes especiales diseñados para la agricultura urbana y paquetes combinados de semillas y nutrientes para cultivos CRISPR. Estas áreas presentan potencial de crecimiento para los innovadores ágiles que buscan capturar participación de mercado antes de que los grandes actores establecidos se involucren plenamente.

Líderes de la Industria de Fertilizantes Especiales

Yara International ASA

The Mosaic Company

Sociedad Quimica y Minera de Chile SA

Nutrien Ltd

Koch Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: ICL inició los envíos comerciales de sus fertilizantes de liberación controlada con el recubrimiento biodegradable eqo.x, marcando el primer despliegue a gran escala de esta tecnología. El lanzamiento inicial se dirigió a cultivos europeos de alto valor como papas y cebollas, ofreciendo una mayor eficiencia en el uso de nutrientes al tiempo que aborda las preocupaciones ambientales sobre los recubrimientos poliméricos tradicionales.

- Abril de 2024: COMPO EXPERT se ha asociado con OCI Global para adquirir amoníaco bajo en carbono para la producción de fertilizantes especiales NPK, lo que resulta en una reducción potencial de hasta el 60% en su huella de carbono.

- Abril de 2023: Coramandel International introdujo Acumist Calcium, un fertilizante líquido de calcio desarrollado para abordar eficientemente las deficiencias de calcio en los cultivos.

Alcance del Informe del Mercado Global de Fertilizantes Especiales

Los fertilizantes especiales son formulaciones de nutrientes de alto valor, incluidos productos hidrosolubles, de liberación lenta/controlada y basados en micronutrientes, diseñados para mejorar la eficiencia de los nutrientes, minimizar el impacto ambiental y abordar necesidades específicas de cultivos o suelos. El Mercado de Fertilizantes Especiales está Segmentado por Tipo Especial (Fertilizantes de Liberación Controlada (CRF), Fertilizante Líquido, Fertilizantes de Liberación Lenta (SRF) y Fertilizante Hidrosoluble), por Modo de Aplicación (Fertigación, Foliar y Suelo), por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales), y por Región (Asia-Pacífico, Europa, Oriente Medio, África, América del Norte y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Fertilizante de Liberación Controlada (CRF) | Recubrimiento Polimérico |

| Recubrimiento de Polímero-Azufre | |

| Otros | |

| Fertilizante Líquido | |

| Fertilizante de Liberación Lenta (SRF) | |

| Fertilizante Hidrosoluble |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Asia-Pacífico | Australia |

| Bangladesh | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Tipo Especial | Fertilizante de Liberación Controlada (CRF) | Recubrimiento Polimérico |

| Recubrimiento de Polímero-Azufre | ||

| Otros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberación Lenta (SRF) | ||

| Fertilizante Hidrosoluble | ||

| Modo de Aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales | ||

| Región | Asia-Pacífico | Australia |

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K; Macronutrientes Secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra; Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias; Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Comprenden tanto fertilizantes líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluidos la aplicación al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción