Tamaño y Participación del Mercado de Fertilizantes

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 229.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 284.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

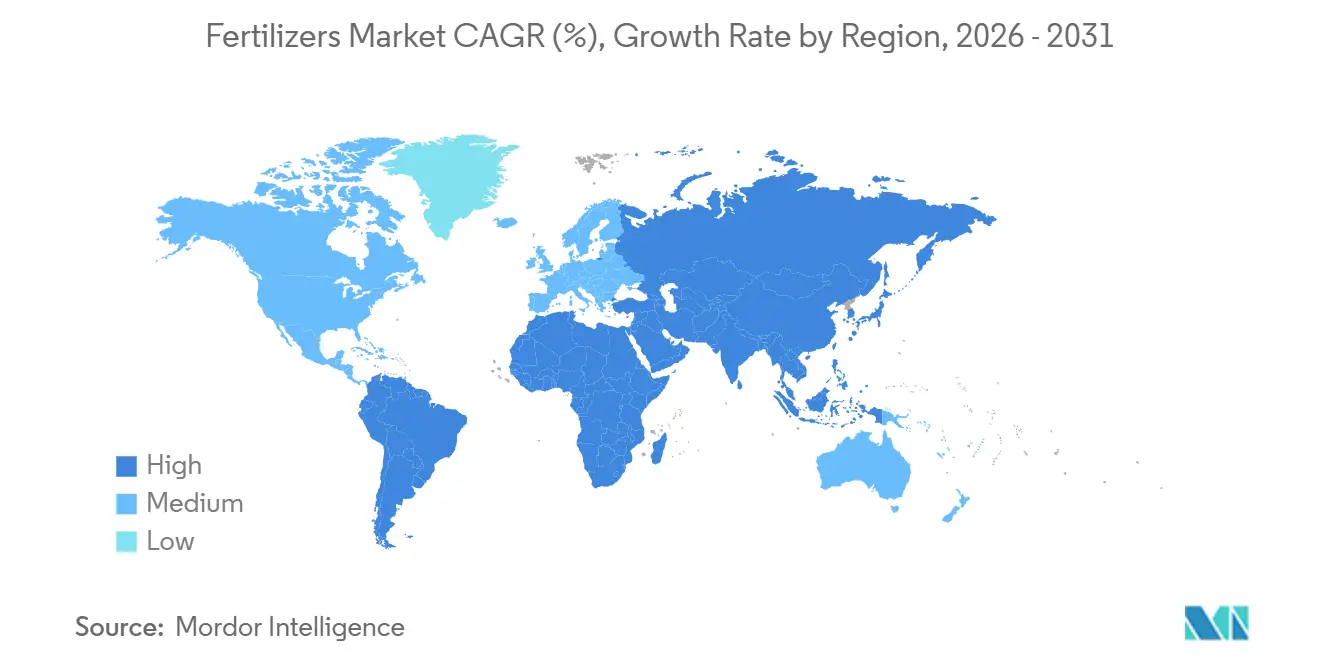

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

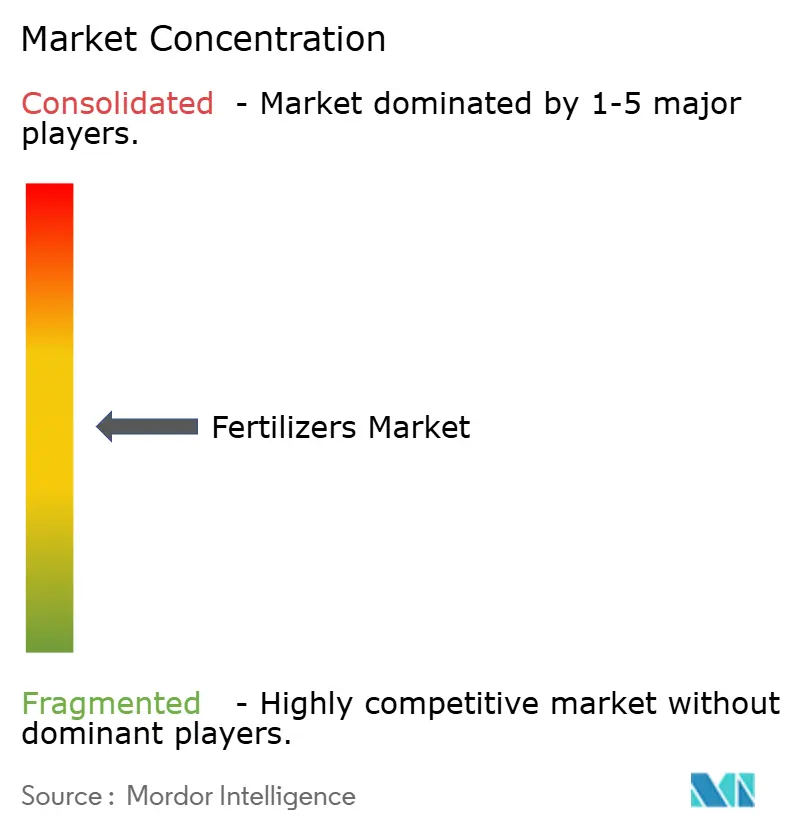

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes se expanda desde USD 220,00 mil millones en 2025 y USD 229,58 mil millones en 2026 hasta USD 284,23 mil millones para 2031, registrando una CAGR del 4,36% entre 2026 y 2031. Las ganancias sostenidas provienen de la convergencia del despliegue de la agricultura de precisión, los mandatos de políticas climáticamente inteligentes y las adiciones de capacidad en regiones ricas en gas natural que reducen los costos de producción. Asia-Pacífico continúa siendo el ancla de la demanda mundial, impulsada por el cultivo intensivo de cereales en China e India. Mientras tanto, África registra el crecimiento regional más rápido a medida que los gobiernos subvencionan el acceso a los fertilizantes para mejorar la seguridad alimentaria. Por el lado de la oferta, los nuevos proyectos de amoníaco y fosfato en Arabia Saudita, los Emiratos Árabes Unidos y los Estados Unidos están reequilibrando los flujos comerciales e intensificando la competencia de precios. La agronomía digital está reformando aún más las estrategias competitivas, ya que las plataformas de aplicación a tasa variable reducen el desperdicio de nutrientes y documentan el cumplimiento de las normas ambientales, otorgando una prima a las formulaciones de liberación controlada y líquidas que se integran perfectamente con los equipos de precisión.

Conclusiones Clave del Informe

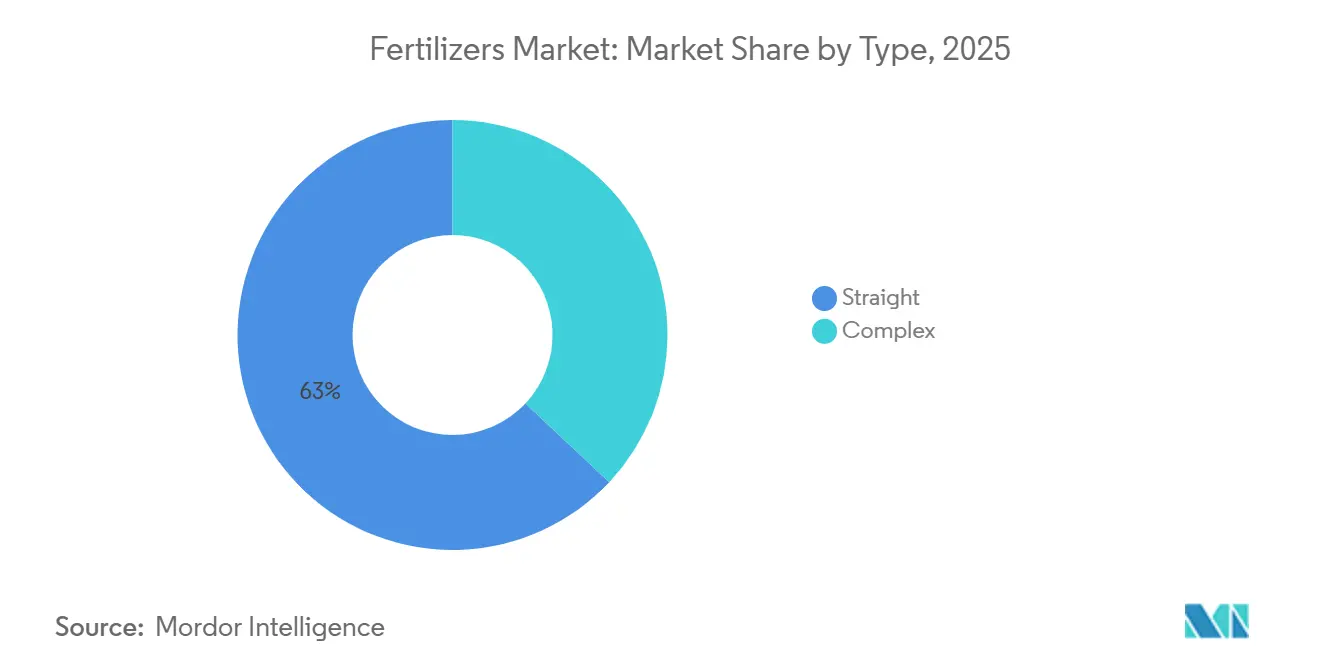

- Por tipo, los fertilizantes simples dominaron el mercado de fertilizantes con una participación del 63,0% en 2025, mientras que se proyecta que los fertilizantes complejos sean el segmento de más rápido crecimiento, expandiéndose a una CAGR del 5,8% de 2026 a 2031.

- Por forma, los fertilizantes convencionales dominaron el mercado con una participación del 88,5% en 2025, mientras que se anticipa que los fertilizantes especiales crezcan a la CAGR más rápida del 6,3% entre 2026 y 2031.

- Por modo de aplicación, la aplicación al suelo representó la mayor participación del mercado de fertilizantes, con un 72,0% en 2025, mientras que se prevé que la fertirrigación registre la tasa de crecimiento más alta, con una CAGR del 6,0% de 2026 a 2031.

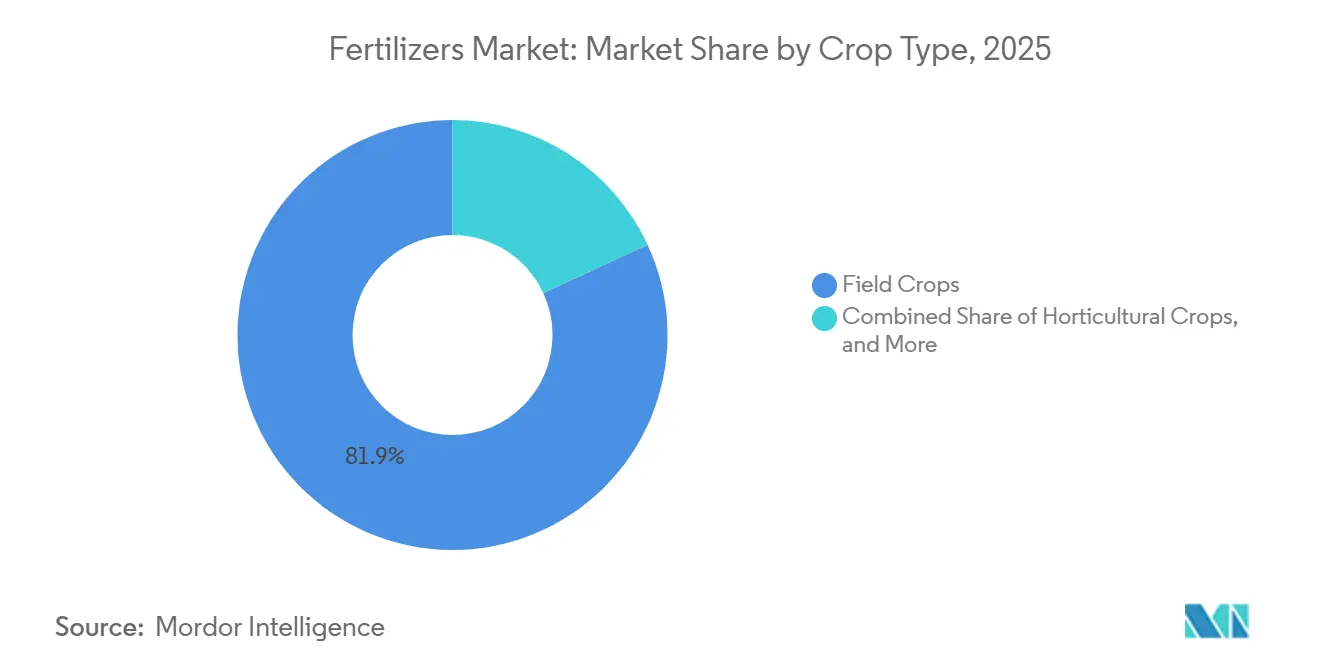

- Por tipo de cultivo, los cultivos de campo dominaron el mercado con una participación del 81,9% del mercado de fertilizantes en 2025, mientras que se anticipa que los cultivos hortícolas registren el crecimiento más rápido a una CAGR del 7,2% durante 2026–2031.

- Por geografía, Asia-Pacífico representó el 52,3% del tamaño del mercado de fertilizantes en 2025, mientras que se proyecta que África sea el mercado regional de más rápido crecimiento, avanzando a una CAGR del 6,2% de 2026 a 2031.

- La concentración del mercado es media, con los cinco principales actores Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. y Yara International ASA manteniendo una participación de mercado significativa en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fertilizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la demanda de fertilizantes proveniente de proyectos de agricultura de precisión | +0.8% | América del Norte, Europa Occidental y en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia políticas de gestión de nutrientes climáticamente inteligentes | +0.6% | Unión Europea, América del Norte y mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida adopción de formulaciones especiales y de liberación lenta | +1.0% | América del Norte, Europa y zonas de cultivos de alto valor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliaciones de capacidad en regiones con gas natural de bajo costo | +0.5% | Oriente Medio, Costa del Golfo de los Estados Unidos y Rusia | Corto plazo (≤ 2 años) |

| Incentivos de créditos de carbono para la producción de amoníaco verde | +0.6% | Europa, América del Norte y Australia | Largo plazo (≥ 4 años) |

| Plataformas de aplicación a tasa variable habilitadas por inteligencia artificial | +0.7% | América del Norte, Europa y mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Fertilizantes Proveniente de Proyectos de Agricultura de Precisión

La agricultura de precisión integra sistemas globales de navegación por satélite, sensores de suelo y algoritmos de aprendizaje automático para aplicar nutrientes solo donde y cuando los cultivos los necesitan. Este enfoque dirigido reduce el uso de nitrógeno por bushel en ensayos de maíz en los Estados Unidos, ahorrando dinero y reduciendo las emisiones de óxido nitroso. La adopción se acelera donde la consolidación agrícola y la conectividad confiable respaldan grandes flotas de maquinaria equipadas con controladores de tasa variable. A medida que los fabricantes de equipos incorporan software agronómico en pulverizadoras y distribuidoras, los agricultores buscan fertilizantes de liberación controlada y líquidos que se ajusten a las prescripciones específicas del sitio. El efecto de atracción resultante impulsa un aumento constante en la demanda de nutrientes especiales en América del Norte y Europa Occidental, con señales tempranas de replicación en China y Brasil. La evidencia de recuperación de la inversión en dos temporadas fortalece el argumento de inversión para los productores más pequeños, ampliando el mercado total direccionable para la agronomía digital y las combinaciones de nutrientes adaptadas a microzonas.

Transición hacia Políticas de Gestión de Nutrientes Climáticamente Inteligentes

Los gobiernos incorporan la gestión de nutrientes en los compromisos climáticos porque tanto la producción de fertilizantes como las emisiones de campo contribuyen significativamente a las emisiones de gases de efecto invernadero del sector agrícola. La Estrategia de la Granja a la Mesa de la Unión Europea tiene como objetivo una reducción del 20% en el uso de fertilizantes para 2030, mientras que India promueve la fertilización equilibrada bajo la Misión Nacional para la Agricultura Sostenible[1]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa", Comisión Europea, ec.europa.eu. Dichos mandatos elevan la demanda de inhibidores de nitrificación, inhibidores de ureasa y urea recubierta con polímero que ralentizan la liberación de nutrientes y reducen la volatilización. Las directrices de China exigen pruebas de suelo antes de la compra de fertilizantes, acelerando el cambio de dosis generalizadas a prescripciones de precisión. Los productores capaces de suministrar productos de eficiencia mejorada obtienen poder de fijación de precios, mientras que el volumen de productos básicos enfrenta presión a la baja en las regiones reguladas. A largo plazo, la contabilidad armonizada del carbono puede diferenciar aún más a los proveedores en función de las emisiones incorporadas, reforzando el valor estratégico de las rutas de nitrógeno bajo en carbono.

Rápida Adopción de Formulaciones Especiales y de Liberación Lenta

Los fertilizantes de especialidad combinan la eficiencia de los nutrientes con el ahorro de mano de obra, lo que permite a los agricultores ajustar la disponibilidad de nutrientes a la absorción del cultivo y reducir las pasadas en el campo. En 2025, la Universidad Estatal de Iowa desarrolló un fertilizante nitrogenado de liberación lenta a base de biochar patentado, diseñado para reducir la escorrentía agrícola y mejorar la eficiencia de los cultivos. Esta tecnología convierte la biomasa en un pellet de fertilizante estable, que retiene nutrientes y es duradero, con el objetivo de alinear la liberación de nutrientes con los requisitos de crecimiento de las plantas. Las formulaciones líquidas prosperan en América del Norte y Europa porque se integran con grandes flotas de pulverizadoras y proporcionan una cobertura uniforme. Los fertilizantes hidrosolubles dominan los sistemas de fertigación, particularmente en zonas áridas, dada su disolución completa y dosificación precisa. El aumento de los costos laborales y los límites más estrictos de nutrientes refuerzan el cambio hacia productos de liberación controlada a pesar de las primas de precio. Los fabricantes que amplían las tecnologías de recubrimiento, quelación y dispersión están en posición de capturar márgenes porque dichos formatos de valor agregado resisten la fijación de precios de productos básicos puros.

Plataformas de Aplicación a Tasa Variable Habilitadas por Inteligencia Artificial

Los sistemas de inteligencia artificial sintetizan datos meteorológicos, química del suelo y modelos de crecimiento de cultivos para ofrecer prescripciones a nivel de campo que aumentan la eficiencia en el uso de nutrientes. En 2025, Etiopía lanzó la Base de Datos de Ensayos de Respuesta a la Fertilización de Cultivos a Escala Regional para Etiopía

, transitando de recomendaciones generalizadas de fertilizantes a una gestión de nutrientes específica del sitio basada en datos. Esta iniciativa tuvo como objetivo mejorar la productividad de los cultivos, lo que resultó en un aumento de los rendimientos de trigo del 25 al 38%. Al utilizar inteligencia artificial y Herramientas de Apoyo a la Decisión, el enfoque minimiza el desperdicio, mejora la eficiencia y contribuye a mayores ingresos de los agricultores y a una mayor sostenibilidad agrícola[2]Fuente: Instituto Africano de Nutrición Vegetal (APNI), "Código en los Cultivos: Cómo la IA está Revolucionando el Uso de Fertilizantes en Etiopía," apni.net. El servicio de imágenes satelitales de The Mosaic Company predice deficiencias de fósforo y potasio hasta un mes antes de que aparezcan síntomas visuales, lo que permite un tratamiento proactivo que preserva el rendimiento. Los bucles de retroalimentación continua de los sensores integrados en la maquinaria generan conjuntos de datos propietarios, reforzando la lealtad de los usuarios e informando los refinamientos de los productos. A medida que la conectividad se extiende a los agricultores de mediana escala en Brasil y Ucrania, las herramientas de inteligencia artificial respaldan la demanda incremental de mezclas especiales calibradas según mapas de tasas algorítmicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de materias primas | −0.7% | Regiones dependientes de importaciones en todo el mundo | Corto plazo (≤ 2 años) |

| Límites regulatorios al uso de nitrógeno en Europa | −0.5% | Unión Europea y otros mercados de la Organización para la Cooperación y el Desarrollo Económicos | Mediano plazo (2-4 años) |

| Creciente superficie de agricultura orgánica | −0.3% | Europa, América del Norte y mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de agua para fertigación en regiones áridas | −0.4% | Oriente Medio, Norte de África, partes del Sur de Asia y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Superficie de Agricultura Orgánica

La expansión de la superficie de agricultura orgánica está reduciendo sustancialmente la demanda de fertilizantes sintéticos a base de nitrógeno, al tiempo que aumenta la demanda de fertilizantes orgánicos, biofertilizantes y compost. A medida que aumenta la preferencia de los consumidores por los productos orgánicos, las tierras de cultivo certificadas crecen y prohíben los insumos de nutrientes sintéticos. El Plan de Acción Orgánico de la Unión Europea (2021–2030) sirve como componente fundamental de la Estrategia de la Granja a la Mesa, con el objetivo de alcanzar una meta de al menos el 25% de la tierra agrícola bajo agricultura orgánica para 2030[3]Fuente: Comisión Europea, "Plan de Acción Orgánico", Comisión Europea, ec.europa.eu. La agricultura orgánica se practica en 188 países, con más de 96 millones de hectáreas de tierra agrícola gestionadas orgánicamente por al menos 4,5 millones de agricultores a partir de 2024[4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), "El Mundo de la Agricultura Orgánica 2024," fao.org. Cada hectárea convertida elimina volumen del mercado direccionable para los fertilizantes químicos, lo que constituye un viento en contra estructural que la tecnología no puede compensar. Aunque las granjas orgánicas a menudo producen menos por hectárea, sus precios premium sostienen la tendencia de superficie y amortiguan la demanda a largo plazo en las regiones de altos ingresos.

Escasez de Agua para Fertigación en Regiones Áridas

El éxito de la fertigación depende de la disponibilidad confiable de agua. Israel impuso cuotas de agua agrícola en 2024 después de que el Mar de Galilea alcanzara mínimos de varias décadas, lo que obligó a un cambio hacia cultivos tolerantes a la sequía con menores necesidades de nutrientes. Los estados occidentales de India restringen la perforación de pozos y la electricidad para las bombas, limitando las horas de riego y reduciendo la demanda de fertilizantes hidrosolubles. El Norte de África prioriza a los usuarios urbanos e industriales, dejando a la agricultura para hacer frente a asignaciones reducidas. Estas dinámicas moderan la adopción, de otro modo rápida, de los sistemas de fertigación, limitando el potencial de crecimiento de los fertilizantes de especialidad en las geografías más áridas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Simples Anclan el Volumen Global

Los fertilizantes simples se mantuvieron como el segmento más grande por tipo y representaron el 63,0% de la participación del mercado global de fertilizantes en 2025. Esta dominancia se atribuye a la continua dependencia de los sistemas de producción de cultivos en aplicaciones separadas de nutrientes de nitrógeno, fósforo y potasio. Dentro de este segmento, los fertilizantes nitrogenados representaron el mayor volumen, con productos como la urea, el amoníaco anhidro y el nitrato de amonio impulsando la demanda en las principales regiones agrícolas. Según la Asociación Internacional de Fertilizantes, la producción mundial de urea alcanzó 201 millones de toneladas métricas en 2024, un 3% más en comparación con 2023. Se proyecta que la producción de urea de China alcance 76,5 millones de toneladas métricas para 2026 a medida que nuevas capacidades de producción entren en funcionamiento. Los fertilizantes fosfatados, incluidos el fosfato diamónico, el fosfato monoamónico, el superfosfato simple y el superfosfato triple, siguieron siendo fundamentales para el establecimiento de cultivos a pesar de los mayores costos de adquisición. Los fertilizantes potásicos, liderados por el cloruro de potasio, continuaron experimentando una demanda estable, respaldada por la expansión de las capacidades de producción. Además, el segmento abarca nutrientes secundarios y micronutrientes, siendo el zinc el de mayor participación entre los micronutrientes, y el boro siendo objeto de una mayor adopción en sistemas de cultivo intensivo.

Se anticipa que los fertilizantes complejos sean el segmento de más rápido crecimiento por tipo, con una CAGR proyectada del 5,8% de 2026 a 2031, superando la tasa de crecimiento general del mercado. Estos fertilizantes combinan múltiples nutrientes en una sola formulación, promoviendo una nutrición equilibrada de los cultivos al tiempo que simplifican los procesos de aplicación y reducen los requerimientos de mano de obra. La adopción está aumentando particularmente en sistemas de cultivos hortícolas, de plantación y otros de alto valor donde la eficiencia de los nutrientes es crucial para la productividad. En Europa, los objetivos de reducción de nutrientes y las iniciativas de sostenibilidad están impulsando el uso de formulaciones densas en nutrientes que mejoran la eficiencia en el uso de nutrientes al tiempo que reducen los volúmenes de aplicación. Además, la creciente adopción de tecnologías de agricultura de precisión, sistemas de aplicación a tasa variable y prácticas de gestión de nutrientes específicas del suelo está impulsando la demanda de productos fertilizantes equilibrados. A medida que los agricultores se centran en maximizar los rendimientos y mejorar la eficiencia de los fertilizantes, los fertilizantes complejos están emergiendo como una alternativa preferida a los productos de nutrientes individuales, apoyando un crecimiento constante durante todo el período de pronóstico.

Por Forma: Las Formulaciones de Especialidad Capturan Segmentos Premium

Los fertilizantes convencionales son la forma más grande y representan el 88,5% del tamaño del mercado de fertilizantes en 2025; sin embargo, los agricultores en regiones reguladas están cambiando gradualmente hacia formas de mayor eficiencia que cumplen con los objetivos ambientales sin sacrificar el rendimiento. Estos productos, generalmente gránulos o prills sin recubrimiento, se aplican mediante distribuidores a voleo o se incorporan al suelo durante la labranza. La disponibilidad de nutrientes depende de factores como la humedad del suelo, la temperatura y la actividad microbiana. Su bajo costo de producción y su compatibilidad con los equipos agrícolas existentes respaldan su prevalencia continua en mercados sensibles al precio, incluidos los cereales, las oleaginosas y la caña de azúcar. Los productos convencionales son cada vez más desafiados por las restricciones regulatorias sobre las tasas de aplicación y por las preocupaciones ambientales sobre el escurrimiento de nutrientes. Esto ha llevado a un cambio gradual hacia alternativas de mayor eficiencia, incluso en segmentos sensibles al costo.

Se proyecta que los fertilizantes especiales crezcan a una CAGR del 6,3% durante el período 2026-2031. Este crecimiento está impulsado por la adopción de formulaciones de liberación controlada, liberación lenta, líquidas y solubles en agua, que mejoran la eficiencia en el uso de nutrientes y reducen los requerimientos de mano de obra. Los fertilizantes de liberación controlada, recubiertos con polímeros o azufre, liberan nutrientes en función de la temperatura y la humedad del suelo, alineando la disponibilidad de nutrientes con la demanda del cultivo y reduciendo las pérdidas por lixiviación entre un 20% y un 40% en comparación con los fertilizantes convencionales. Los fertilizantes de liberación lenta, formulados con productos químicos como la urea-formaldehído o la isobutilideno diurea, ofrecen una opción rentable con liberación prolongada de nutrientes, lo que los hace adecuados para aplicaciones en céspedes y plantas ornamentales. Los fertilizantes líquidos están experimentando un crecimiento significativo en América del Norte y Europa, donde las grandes explotaciones los incorporan en los sistemas de pulverización existentes para aplicaciones foliares o de arranque, garantizando una cobertura uniforme y una rápida absorción de nutrientes por parte de las plantas.

Por Modo de Aplicación: La Aplicación al Suelo Domina, la Fertigación Gana Terreno

La aplicación al suelo es el segmento más grande y representa el 72,0% de la participación del mercado de fertilizantes en 2025, confirmando su papel como método de entrega predeterminado para los productores de cereales y oleaginosas que valoran la velocidad y la familiaridad con los equipos. Se proyecta que el tamaño del mercado de fertilizantes atribuible a las técnicas de aplicación al suelo se expanda de manera constante, impulsado por las grandes superficies cultivadas y el apoyo de subsidios en China e India, incluso cuando los límites de uso de nutrientes fomentan una colocación más específica. La incorporación mediante labranza o inyección sigue siendo fundamental para el amoníaco anhidro y la urea, ya que enterrar los gránulos reduce el riesgo de volatilización.

Se proyecta que la fertirrigación crezca a una tasa anual compuesta del 6,0% de 2026 a 2031 a medida que los sistemas de goteo y aspersión se expanden por las regiones con escasez de agua. Los grados especiales líquidos y solubles en agua capturan la mayor parte de esta demanda incremental porque se disuelven completamente y pueden dosificarse en pulsos pequeños y frecuentes que se ajustan a la absorción del cultivo. La alimentación foliar, aunque sigue siendo un nicho, beneficia a los viñedos, huertos y hortalizas de invernadero que necesitan una corrección rápida de micronutrientes al final del ciclo de crecimiento. En conjunto, la fertirrigación y los métodos foliares crean un segmento premium dentro del mercado de fertilizantes más amplio, recompensando a los proveedores que pueden formular productos compatibles con filtros finos y pulverizadores de bajo volumen.

Por Tipo de Cultivo: Los Cultivos de Campo Anclan el Volumen, la Horticultura Impulsa el Crecimiento

Los cultivos de campo son el tipo de cultivo más grande y representaron el 81,9% del mercado de fertilizantes en 2025, otorgándoles la mayor participación entre los grupos de cultivos. Los altos requerimientos de nutrientes, especialmente de nitrógeno y potasio, mantienen la demanda resiliente incluso cuando los precios de las materias primas se suavizan. Los marcos de subsidios gubernamentales en India y los topes de precios en China reducen la sensibilidad de los agricultores a las fluctuaciones en los precios del gas natural, sosteniendo las compras de referencia de urea, fosfato diamónico y cloruro de potasio. Las grandes empresas agrícolas en Brasil y los Estados Unidos mezclan cada vez más urea recubierta con inhibidores para cumplir con los límites de escurrimiento, añadiendo un valor modesto a cada tonelada métrica vendida.

Se proyecta que los cultivos hortícolas registren una CAGR del 7,2% durante 2026-2031, la más rápida entre todos los segmentos de cultivos. Los tomates de invernadero, las bayas y las flores cortadas justifican mayores costos de insumos porque la calidad visual y la vida útil influyen directamente en la realización del precio. Las formulaciones solubles en agua y de liberación controlada dominan este espacio, alineando la liberación de nutrientes con los ciclos de crecimiento cortos y los estrictos estándares de residuos. Los céspedes y los paisajes ornamentales refuerzan aún más la demanda de especialidades porque los campos de golf y los estadios deportivos requieren un color y crecimiento constantes sin un exceso de recortes. En consecuencia, los segmentos premium dentro de la horticultura y el césped respaldan la expansión de márgenes para los proveedores que pueden adaptar paquetes de micronutrientes y recubrimientos de liberación lenta a las especificidades del cultivo, el suelo y el clima, reforzando una trayectoria de valor agregado en el mercado de fertilizantes.

Análisis Geográfico

Asia-Pacífico es el segmento geográfico más grande, representando el 52,3% de la participación del mercado de fertilizantes en 2025, liderado por China e India. La capacidad de producción doméstica de urea de China superó los 80,45 millones de toneladas métricas en 2024, garantizando un suministro estable. Sin embargo, las instalaciones más antiguas basadas en carbón pueden enfrentar regulaciones de emisiones más estrictas, lo que podría llevar a operaciones paralizadas y crear oportunidades para plantas costeras basadas en gas equipadas con tecnología de captura de carbono. En India, el Ministerio de Agricultura informó que el consumo total anual de fertilizantes para 2023-24 fue de aproximadamente 60,1 millones de toneladas métricas. De estos, 50,3 millones de toneladas métricas se produjeron a nivel nacional, mientras que 17,7 millones de toneladas métricas fueron importadas. En el Sudeste Asiático, la demanda está impulsada por las plantaciones de palma aceitera, arroz y caucho. Además, los refinadores indonesios están probando mezclas de fertilizantes de liberación controlada en grandes arrozales para cumplir con los requisitos de certificación de sostenibilidad.

Se proyecta que África registre la tasa de crecimiento anual compuesta (CAGR) más rápida del 6,2% hasta 2031. La demanda de fertilizantes en el África Subsahariana está moldeada por la modernización agrícola, el crecimiento de la población y los esfuerzos gubernamentales para lograr la autosuficiencia alimentaria. Las tasas de aplicación de fertilizantes en la región son considerablemente más bajas que los promedios mundiales, lo que indica un potencial de crecimiento significativo a medida que mejora la infraestructura y se abordan los desafíos de asequibilidad. Nigeria y Sudáfrica, las mayores economías de la región, se centran en aumentar las capacidades de producción doméstica para reducir la dependencia de las importaciones y estabilizar los precios. Además, Etiopía, Kenia y Tanzania están ampliando las instalaciones de mezcla que importan urea a granel y fosfato diamónico (DAP) para crear ratios de NPK personalizados adaptados a cultivos locales como el café, el té y el maíz. En Oriente Medio, países como Arabia Saudita, los Emiratos Árabes Unidos y Turquía combinan capacidades de producción doméstica con importaciones para satisfacer la demanda de fertilizantes, ya que los climas áridos y la limitada tierra cultivable restringen el crecimiento agrícola. La ubicación estratégica de Turquía la posiciona como un centro logístico para el comercio de fertilizantes en Europa, Asia y África.

Europa enfrenta estrictos límites de nutrientes y elevados costos energéticos que reducen los volúmenes de fertilizantes simples pero impulsan los márgenes de especialidad. Los mercados de Europa del Este, particularmente Ucrania y Rusia, siguen siendo exportadores clave de urea, nitrato de amonio y potasa. Sin embargo, la inestabilidad geopolítica y las restricciones a las exportaciones han perturbado los flujos comerciales, redirigiendo los volúmenes hacia Asia y África. En el Reino Unido, la política agrícola posterior al Brexit se centra en la gestión ambiental de la tierra, con subsidios que pasan del apoyo a la producción a los servicios ecosistémicos. Este cambio ha ejercido una presión adicional sobre la demanda de fertilizantes convencionales, al tiempo que crea oportunidades para los productos orgánicos y bioestimulantes. Los productores de cultivos en Francia y España invierten en distribuidoras de precisión para cumplir con los límites de nitrógeno sin deprimir la producción de cereales, reforzando la demanda de productos recubiertos con inhibidores.

Panorama Competitivo

La concentración del mercado es media, con los cinco principales actores, Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. y Yara International ASA, manteniendo una participación de mercado significativa en 2025. The Mosaic Company es un productor significativo de fosfato en América del Norte y posee una capacidad sustancial de producción de potasa en Canadá y Brasil. La empresa utiliza la integración vertical, que abarca desde la minería hasta la mezcla de productos terminados, para optimizar los márgenes a lo largo de su cadena de valor. Yara International ASA, con sede en Noruega, se especializa en fertilizantes nitrogenados y productos de especialidad, con presencia global en producción, distribución y plataformas de agronomía digital. Estas plataformas combinan recomendaciones de nutrientes con métricas de sostenibilidad. Las iniciativas estratégicas de la empresa se centran en la integración hacia atrás en materias primas, empresas conjuntas para la producción de amoníaco verde y el desarrollo de plataformas digitales para mejorar la retención de clientes y permitir precios premium para servicios de valor agregado.

Los competidores más pequeños ganan terreno mezclando productos básicos a granel en NPK específicos de la región y desplegando plataformas de inteligencia artificial que prescriben nutrientes a microescala. Los disruptores emergentes en el mercado incluyen mezcladoras regionales y empresas emergentes de agricultura de precisión que eluden los canales de distribución tradicionales. Proporcionan ventas directas al agricultor combinadas con servicios como pruebas de suelo, prescripciones de tasa variable e informes de sostenibilidad. Estas empresas capturan márgenes personalizando formulaciones para adaptarse a las condiciones microclimáticas y los requisitos específicos de los cultivos. A menudo obtienen productos básicos a granel de productores establecidos y mejoran el valor a través de la personalización y la orientación agronómica.

Existen oportunidades en el África Subsahariana y el Sudeste Asiático debido a las bajas tasas de aplicación y las cadenas de suministro fragmentadas. Estas regiones ofrecen oportunidades para que las empresas inviertan en capacidad de mezcla local, servicios de extensión agronómica e instalaciones de crédito para abordar los desafíos de asequibilidad. El panorama competitivo está significativamente influenciado por las políticas gubernamentales, incluidos los subsidios, los aranceles de importación y las restricciones a las exportaciones. Estos factores pueden alterar rápidamente la participación de mercado entre los proveedores nacionales e internacionales, lo que requiere agilidad en el abastecimiento y la logística para gestionar los cambios regulatorios de manera efectiva.

Líderes de la Industria de Fertilizantes

CF Industries Holdings, Inc.

ICL Group Ltd

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CF Industries Holdings, Inc., fabricante global de productos de hidrógeno y nitrógeno, y POET, el mayor productor de biocombustibles del mundo, han iniciado un proyecto piloto en colaboración con las principales cooperativas agrícolas. El proyecto tiene como objetivo establecer una cadena de suministro de fertilizantes bajos en carbono, demostrando cómo el fertilizante nitrogenado bajo en carbono puede reducir significativamente la intensidad de carbono de la producción de maíz. Esto, a su vez, facilita la producción de etanol bajo en carbono para su uso en combustible para motores y mercados de exportación.

- Diciembre de 2025: Las empresas estatales indias Rashtriya Chemicals and Fertilisers (RCF), National Fertilisers (NFL) e Indian Potash Limited (IPL) han firmado un Memorando de Entendimiento con UralChem de Rusia para desarrollar una planta de urea en Rusia con una capacidad de producción anual de 2 millones de toneladas métricas. Esta empresa conjunta de USD 1.200 millones tiene como objetivo garantizar suministros de fertilizantes a largo plazo y estables para India, con operaciones proyectadas para comenzar en 2027-28.

- Diciembre de 2025: Coromandel International Limited ha introducido 'Fertinex', un fertilizante hidrosoluble desarrollado para aplicaciones de fertigación en el mercado indio. Utilizando la tecnología patentada de Señalización Inteligente, el producto mejora la eficiencia de absorción de nutrientes, apoya el desarrollo radicular y ayuda a los cultivos a gestionar el estrés biótico y abiótico.

- Junio de 2025: Indian Farmers Fertiliser Cooperative Limited (IFFCO) estableció su primera planta de producción de nanofertilizantes en el extranjero en Curitiba, Brasil, a través de una empresa conjunta con NANOFERT. La instalación está diseñada para producir 4,5 millones de litros de nanofertilizantes anuales, con el objetivo de mejorar los rendimientos de los cultivos de maíz, soja y caña de azúcar en Brasil.

Alcance del Informe Global del Mercado de Fertilizantes

El fertilizante se refiere a cualquier material sintético aplicado al suelo o a los tejidos de las plantas para proporcionar los nutrientes esenciales necesarios para el crecimiento y el desarrollo. Compuesto típicamente de nitrógeno, fósforo y potasio (NPK), los fertilizantes mejoran la fertilidad del suelo, mejoran la retención de agua y aumentan los rendimientos de los cultivos. El Informe del Mercado de Fertilizantes está Segmentado por Tipo (Complejo y Simple), por Forma (Convencional y Especialidad), por Modo de Aplicación (Fertigación, Foliar y Suelo), por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de Amonio | |

| Amoníaco Anhidro | ||

| Urea | ||

| Otros | ||

| Fosfatados | Fosfato Diamónico (DAP) | |

| Fosfato Monoamónico (MAP) | ||

| Superfosfato Simple (SSP) | ||

| Triple Superfosfato (TSP) | ||

| Otros | ||

| Potásicos | Cloruro de Potasio (MoP) | |

| Sulfato de Potasio (SoP) | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | Fertilizante de Liberación Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizante de Liberación Lenta (SRF) | |

| Hidrosoluble |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| Bangladés | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de Amonio | ||

| Amoníaco Anhidro | |||

| Urea | |||

| Otros | |||

| Fosfatados | Fosfato Diamónico (DAP) | ||

| Fosfato Monoamónico (MAP) | |||

| Superfosfato Simple (SSP) | |||

| Triple Superfosfato (TSP) | |||

| Otros | |||

| Potásicos | Cloruro de Potasio (MoP) | ||

| Sulfato de Potasio (SoP) | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Por Forma | Convencional | ||

| Especialidad | Fertilizante de Liberación Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizante de Liberación Lenta (SRF) | |||

| Hidrosoluble | |||

| Por Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Por Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

| Por Geografía | América del Norte | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| Europa | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia-Pacífico | Australia | ||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

| Oriente Medio | Turquía | ||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Nigeria | ||

| Sudáfrica | |||

| Resto de África | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, hidrosolubles, etc. |

| Fertilizante de Especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten tanto en fertilizantes líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido menor o igual al 35%. |

| Triple Superfosfato (TSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la difusión, la colocación en hileras, la incorporación al suelo mediante labranza, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción