Tamaño y Participación del Mercado de Fertilizantes en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes en Australia por Mordor Intelligence

El tamaño del mercado de fertilizantes de Australia fue valorado en USD 6,48 mil millones en 2025 y se estima que crecerá desde USD 6,86 mil millones en 2026 hasta alcanzar USD 9,18 mil millones para 2031, a una CAGR del 5,99% durante el período de pronóstico (2026-2031). El apoyo federal al amoníaco verde y un rápido giro hacia estrategias de nutrición de precisión están redefiniendo el panorama competitivo. Los productores nacionales de nitrógeno están convirtiendo sus activos existentes a materias primas de hidrógeno renovable, un movimiento que reduce la exposición a la volatilidad del gas natural y se alinea con los programas de créditos de carbono del suelo. Los agricultores de cultivos extensivos están integrando tecnología de tasa variable con mapeo de suelos e imágenes satelitales, elevando la eficiencia en el uso de nutrientes e impulsando las compras de insumos en zonas de alto potencial. Al mismo tiempo, la horticultura en entornos controlados se está expandiendo cerca de los mercados metropolitanos, incorporando formulaciones líquidas especiales y solubles en agua a la mezcla de productos. El endurecimiento regulatorio sobre el cadmio en las importaciones de fosfato está impulsando la diversificación de la cadena de suministro, mientras que las subvenciones estatales para el riego eficiente en agua están acelerando la adopción del fertirriego en cultivos arbóreos y hortalizas.

Conclusiones Clave del Informe

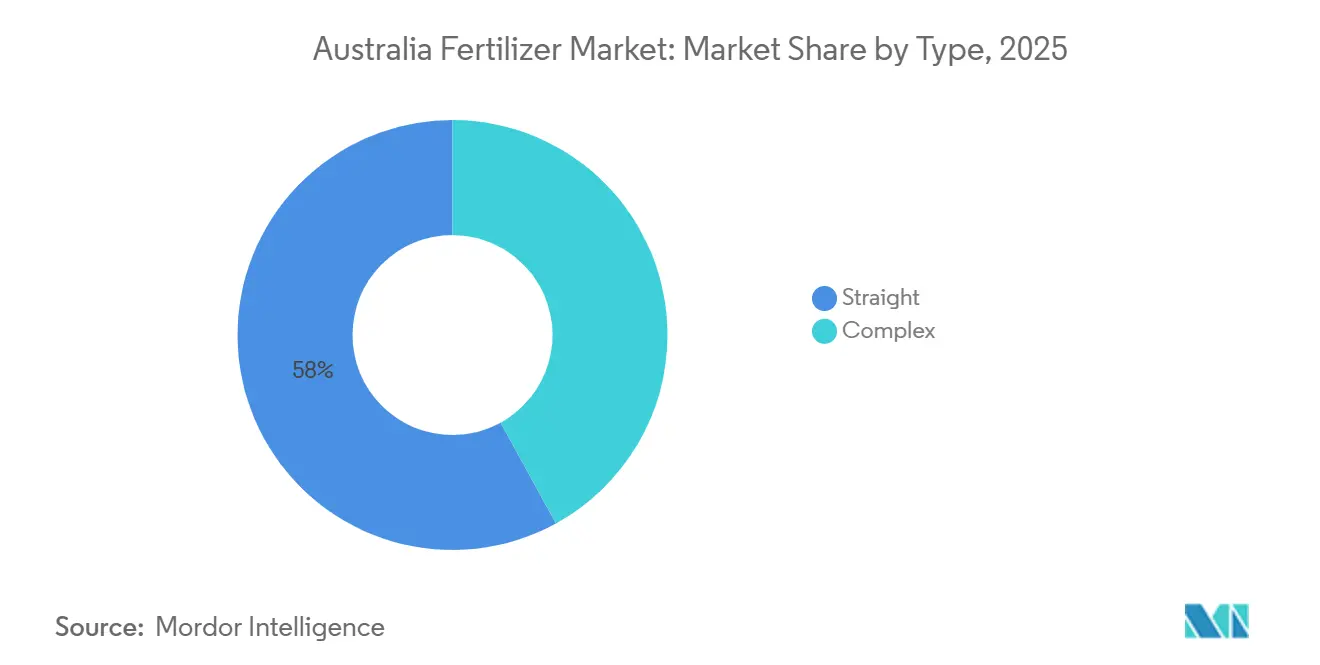

- Por tipo, los fertilizantes simples representaron el 58,0% del mercado de fertilizantes de Australia en 2025 y se proyecta que sean el segmento de mayor crecimiento, avanzando a una CAGR del 6,3% hasta 2031.

- Por forma, los fertilizantes convencionales capturaron la mayor participación del mercado de fertilizantes de Australia con un 71,0% en 2025, mientras que se proyecta que los fertilizantes especiales sean el segmento de mayor crecimiento, creciendo a una CAGR del 8,2% hasta 2031.

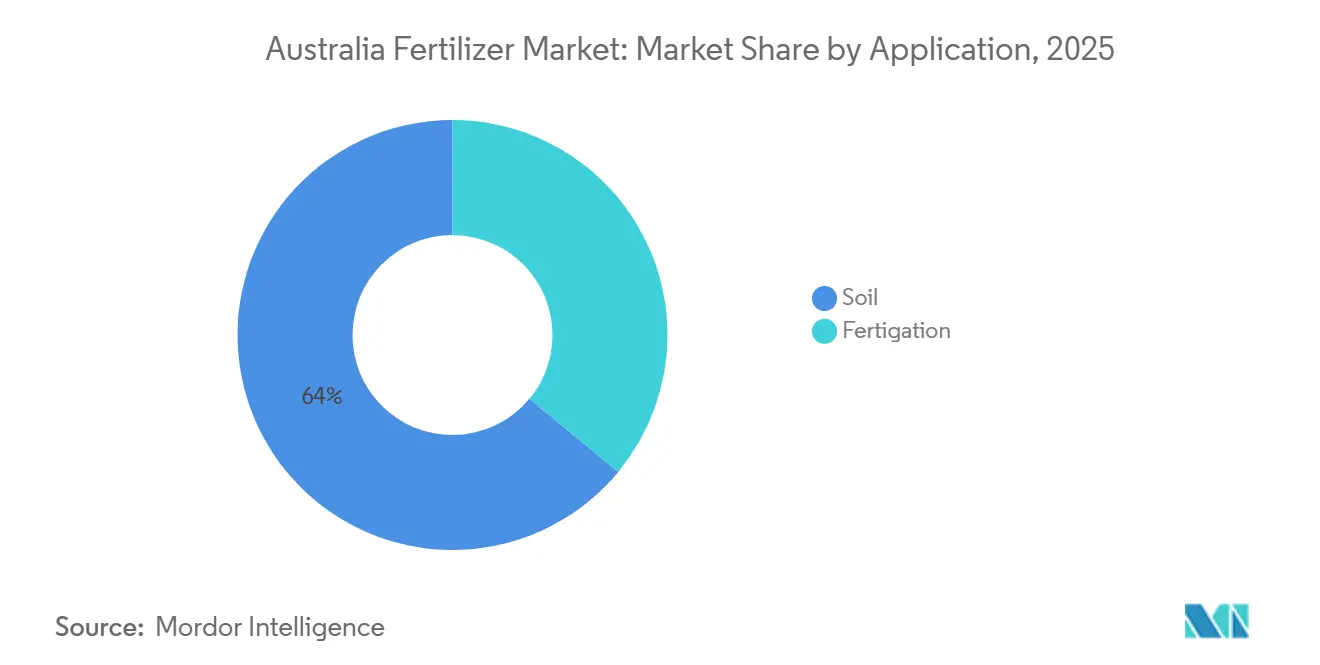

- Por modo de aplicación, la aplicación al suelo representó el mayor tamaño del mercado de fertilizantes de Australia en 2025, con un 64,0% del mercado, mientras que se proyecta que el fertirriego sea el método de aplicación de mayor crecimiento, registrando una CAGR del 6,7% hasta 2031.

- Por tipo de cultivo, los cultivos de campo mantuvieron una participación del 49,0% del mercado en 2025, mientras que se proyecta que los cultivos hortícolas crezcan a una CAGR del 7,2% hasta 2031.

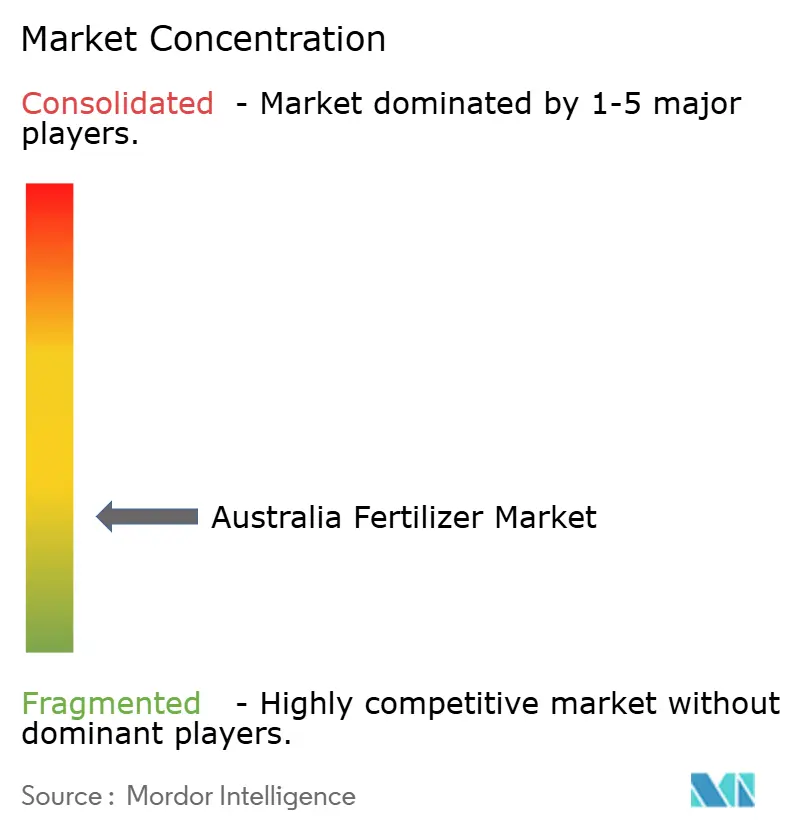

- El mercado de fertilizantes de Australia está fragmentado, siendo los cinco principales actores Wesfarmers Limited, Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft e Incitec Pivot Fertilisers.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en plantas domésticas de urea-nitrato de amonio | +1.2% | Nacional, especialmente Queensland y Australia Occidental | Mediano plazo (2-4 años) |

| Subsidios federales para proyectos de amoníaco verde | +0.9% | Nacional, centrado en Gibson Island y posibles sitios en Pilbara | Largo plazo (≥ 4 años) |

| Adopción extensiva de tecnología de tasa variable | +1.1% | Nacional, ganancias tempranas en Nueva Gales del Sur, Victoria y Australia Occidental | Corto plazo (≤ 2 años) |

| Comercio de carbono en suelos que impulsa la demanda de NPK bioreforzado | +0.7% | Nacional, más fuerte en regiones ganaderas | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de roca fosfórica que catalizan la sustitución de importaciones | +0.8% | Nacional, todos los estados importadores | Corto plazo (≤ 2 años) |

| Expansión de la horticultura en entornos controlados | +0.5% | Zonas periurbanas en Nueva Gales del Sur, Victoria y Queensland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Plantas Domésticas de Urea-Nitrato de Amonio

La capacidad local de nitrógeno supera ahora las 590.000 toneladas métricas de amoníaco por año. El complejo Gibson Island de Incitec Pivot produce 300.000 toneladas métricas y está destinado a la integración de hidrógeno verde para 2027, mientras que la planta Kwinana de CSBP suministra otras 200.000 toneladas métricas [1]Fuente: CSBP Fertilisers, "Operaciones de Amoníaco y MAP," csbp-fertilisers.com.au. Las cadenas de suministro más cortas reducen el riesgo de flete y proporcionan a los agricultores precios más estables, apoyando presupuestos de fertilizantes predecibles durante las ventanas de siembra. El cambio a materias primas renovables protege aún más a los productores de los picos de precios del gas en la Costa Este que históricamente han inflado los precios domésticos de la urea. La aceleración de los ciclos de mantenimiento de plantas y la expansión del almacenamiento regional garantizan la cobertura de inventario durante los picos de demanda estacional. El efecto combinado es un incremento tangible de 1,2 puntos porcentuales en el crecimiento del mercado a largo plazo, especialmente para los cereales de cultivo extensivo que dependen de altas tasas de nitrógeno por hectárea.

Subsidios Federales para Proyectos de Amoníaco Verde

El Incentivo Fiscal para la Producción de Hidrógeno proporciona ventajas sustanciales a los productores de hidrógeno electrolítico y se ha aplicado a la reconversión de Gibson Island. Se anticipa que los costos nivelados del amoníaco verde se alinearán más estrechamente con los del amoníaco convencional, reduciendo la disparidad de precios que anteriormente obstaculizaba su adopción. Los fabricantes se benefician de una mayor imagen de marca en reducción de carbono, mientras que los agricultores se benefician de un método auditable para reducir las emisiones de Alcance 3, mejorando su calificación para los créditos de carbono del suelo. La certeza de financiamiento ha atraído inversiones de capital privado hacia proyectos de electrólisis a gran escala en Pilbara y el centro de Queensland, apoyando un suministro confiable a largo plazo para el mercado de fertilizantes de Australia. Además, el incentivo ha fomentado iniciativas de investigación y desarrollo orientadas a mejorar la eficiencia y escalabilidad de las tecnologías de producción de hidrógeno.

Adopción Extensiva de Tecnología de Tasa Variable

Los distribuidores guiados por GPS, los monitores de rendimiento y el mapeo de conductividad del suelo son ahora convencionales en más del 35% de las granjas de cereales, frente al 22% en 2022. Los retornos económicos oscilan entre USD 0,65 y USD 14,30 por hectárea dependiendo de la heterogeneidad de los lotes, lo que fomenta actualizaciones continuas de hardware. Las prescripciones de tasa variable reducen el uso excesivo de nitrógeno en zonas de bajo rendimiento hasta en un 25% y simultáneamente aumentan los insumos en franjas de alto potencial, impulsando la demanda total de nutrientes en conjunto. El escrutinio regulatorio sobre el escurrimiento de nutrientes en la Cuenca Murray-Darling añade urgencia, ya que los agricultores pueden documentar el cumplimiento a través de mapas de aplicación. Los proveedores se benefician de mezclas de prescripción de mayor margen y servicios de análisis de datos que profundizan la fidelización de clientes.

Comercio de Carbono en Suelos que Impulsa la Demanda de NPK Bioreforzado

El Fondo de Reducción de Emisiones emitió alrededor de 250.000 Unidades de Crédito de Carbono Australiano en 2024 a empresas que aumentaron el carbono del suelo mediante mejores prácticas de fertilización. Los gránulos bioreforzados que contienen ácidos húmicos e inoculantes microbianos ofrecen una reducción medible de óxido nitroso, haciéndolos elegibles para créditos. Las empresas ganaderas en Nueva Gales del Sur están combinando ingresos por carbono con ganancias de productividad, financiando programas de nutrientes premium sin erosionar los márgenes. Los fabricantes están lanzando productos con etiquetas de emisiones verificadas por terceros, y los distribuidores están lanzando paquetes combinados de fertilizantes más asesoría en carbono que vinculan a los compradores en contratos plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de precios del gas natural que eleva los costos del amoníaco | -0.9% | Nacional, más aguda en Queensland y Australia Occidental | Corto plazo (≤ 2 años) |

| Límites más estrictos de importación de cadmio y metales pesados | -0.6% | Nacional, todos los estados importadores | Mediano plazo (2-4 años) |

| Volatilidad en la asignación de agua en la Cuenca Murray-Darling | -0.5% | Nueva Gales del Sur, Victoria y Australia Meridional | Corto plazo (≤ 2 años) |

| Compostaje en granja que frena la absorción de nutrientes sintéticos | -0.4% | Nacional, concentrado en sistemas orgánicos y regenerativos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Precios del Gas Natural que Eleva los Costos del Amoníaco

El gas spot de la costa este se cotiza regularmente por encima de AUD 12 por gigajulio (USD 8 por gigajulio), a pesar de los topes de precios federales. El gas representa alrededor del 70% del gasto de producción de amoníaco en Gibson Island, presionando los márgenes domésticos de la urea y ampliando la ventaja de precio de las importaciones durante las fases de mayor oferta global. Aunque el hidrógeno verde ofrece alivio a mediano plazo, los plazos de conversión dejan una brecha de costos a corto plazo que podría reducir el crecimiento de la demanda en cultivos intensivos en nitrógeno como el algodón y la caña de azúcar.

Límites Más Estrictos de Importación de Cadmio y Metales Pesados

A partir de enero de 2024, los fertilizantes fosfatados importados deben contener menos de 300 miligramos de cadmio por kilogramo, frente a los 400 miligramos anteriores[2]Fuente: Autoridad Australiana de Pesticidas y Medicamentos Veterinarios, "Estándares de Cadmio en Fertilizantes," apvma.gov.au. La mezcla de roca con menor contenido de cadmio eleva el costo de los insumos en aproximadamente USD 10 por tonelada métrica y comprime los márgenes a menos que los agricultores sensibles al precio acepten precios minoristas más altos. El cumplimiento también requiere pruebas de laboratorio adicionales y documentación, alargando los plazos de entrega de la cadena de suministro. Los productos premium de bajo cadmio pueden ganar participación entre los productores de cereales orientados a la exportación preocupados por los estándares de residuos en los mercados de destino, pero el crecimiento general del mercado enfrenta un lastre de 0,6 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Simples Anclan las Estrategias de Mezcla en Cultivos Extensivos

Los fertilizantes simples representaron la mayor participación del mercado de fertilizantes de Australia en 2025, con un 58,0% del mercado total, y se proyecta que sean el segmento de mayor crecimiento, registrando una CAGR del 6,3% hasta 2031, respaldados por las rotaciones de trigo, cebada y canola que demandan proporciones de nutrientes flexibles a nivel de parcela. La urea sigue siendo el líder en volumen, aportando un 46% de nitrógeno al menor costo por unidad de nutriente y adaptándose tanto a la aplicación al voleo como a la conversión líquida. El fosfato diamónico (DAP) y el fosfato monoamónico (MAP) satisfacen los requisitos de fósforo de arranque, mientras que el superfosfato y el cloruro de potasio (MoP) abordan los déficits de azufre y potasio en pasturas y campos de algodón. Los micronutrientes de zinc y manganeso se aplican cada vez más conjuntamente como tratamientos de semillas para corregir deficiencias en suelos alcalinos, impulsando la acumulación temprana de biomasa.

Los fertilizantes complejos combinan múltiples nutrientes en un solo gránulo, ofreciendo comodidad a los agricultores más pequeños que carecen de capacidades de mezcla en la explotación. Las mezclas NPK diseñadas para cultivos específicos, como 15-15-15 para hortalizas o 12-5-14 para pasturas, simplifican las decisiones de compra y reducen el número de pasadas de aplicación, reduciendo así los costos de mano de obra y maquinaria. Estos productos limitan la flexibilidad, ya que las proporciones fijas de nutrientes pueden no coincidir con las condiciones variables de fertilidad del suelo en parcelas grandes. El crecimiento del segmento está respaldado por redes de distribuidores que almacenan formulaciones premezcladaspara mezclas de cultivos regionales, reduciendo la necesidad de pedidos personalizados.

Por Forma: El Dominio Convencional Enfrenta la Innovación en Especialidad

La forma convencional es el segmento más grande, con una participación del 71,0% del mercado de fertilizantes de Australia en 2025, lo que refleja su eficiencia en costos y su amplia red de distribución. Los agricultores en Australia prefieren principalmente los fertilizantes convencionales debido a su eficacia comprobada en aplicaciones agrícolas y sus redes de distribución bien establecidas. La fortaleza de este segmento se ve reforzada por su compatibilidad con los métodos agrícolas tradicionales y la amplia variedad de productos disponibles para diferentes tipos de cultivos. Además, el menor costo de los fertilizantes convencionales los hace especialmente atractivos para las operaciones agrícolas a gran escala donde el control de costos es una prioridad. El desempeño estable del segmento también está impulsado por el sólido sector exportador agrícola de Australia, que sostiene la demanda de soluciones de fertilizantes confiables y rentables, incluidos los fertilizantes sólidos.

Se proyecta que el segmento de fertilizantes especiales sea el de mayor crecimiento, con una CAGR del 8,2% hasta 2031, a medida que los sistemas de riego por goteo y microaspersión continúan proliferando. El crecimiento del segmento está respaldado además por la creciente conciencia entre los agricultores sobre las ventajas de la agricultura de precisión y la sostenibilidad ambiental. Los fertilizantes especiales, en particular los fertilizantes de liberación controlada, están ganando popularidad debido a su capacidad para minimizar la lixiviación de nutrientes y mejorar la eficiencia de absorción de nutrientes. Los avances tecnológicos en materiales de recubrimiento y mecanismos de liberación también están mejorando la eficacia y confiabilidad de estos productos en diversas aplicaciones de cultivos.

Por Modo de Aplicación: La Aplicación al Suelo Domina Mientras la Fertigación se Acelera

El suelo representó una participación del 64,0% del mercado de fertilizantes de Australia en 2025, aprovechando los distribuidores al voleo que cubren hasta 600 hectáreas por día. La aplicación en banda de fósforo en la siembra reduce la fijación en suelos calcáreos y reduce las tasas de aplicación total entre un 10% y un 15%. La aplicación profunda de amoníaco anhidro gana terreno en la caña de azúcar y el algodón, donde los inyectores especializados minimizan la volatilización en condiciones cálidas. El método abarca diversas técnicas de aplicación, incluidas la aplicación al voleo, la aplicación en banda y la aplicación con sembradora, ofreciendo a los agricultores flexibilidad en sus estrategias de gestión de nutrientes.

Las aplicaciones de fertirriego son las de mayor crecimiento, con una CAGR proyectada del 6,7% hasta 2031, impulsadas por el aumento del área de huertos con riego por goteo. La entrega de nutrientes directamente a las zonas de raíces activas mejora la eficiencia de absorción, permitiendo un ahorro de nitrógeno del 15% al 20% mientras se mantiene el rendimiento. La aspersión foliar, aunque de bajo volumen, sigue siendo fundamental para corregir las deficiencias de micronutrientes en cereales para cumplir con las especificaciones de proteína del trigo de malta y pan de primera calidad. Los avances en el control de altura de la barra guiado por sensores y la optimización del tamaño de las gotas están mejorando la consistencia de la aplicación foliar, reforzando su papel complementario.

Por Tipo de Cultivo: Los Cultivos de Campo Dominan Mientras la Horticultura Crece Más Rápido

Los cultivos de campo son el segmento más grande, representando el 49,0% del tamaño del mercado de fertilizantes de Australia en 2025, reflejando la huella de 24 millones de hectáreas de granos y oleaginosas de Australia. Solo el trigo requirió aproximadamente 1,8 millones de toneladas métricas de nitrógeno, con aplicaciones divididas de urea en cobertura alineadas con los pronósticos de lluvia para preservar los niveles de proteína. La expansión de la canola en Australia Occidental añade demanda de fosfato monoamónico (MAP) y azufre elemental, mientras que los altos regímenes de nitrógeno y potasio del algodón sostienen ventas robustas de urea granular y cloruro de potasio (MoP) en Queensland y Nueva Gales del Sur.

Los cultivos hortícolas representan el segmento de mayor crecimiento en el mercado de fertilizantes de Australia, con una CAGR proyectada del 7,2% durante 2026-2031. La creciente adopción de la horticultura en entornos controlados, incluidos cultivos como bayas, hortalizas de hoja y variedades de vid premium cultivadas en instalaciones de invernadero y túnel de polietileno, está impulsando la demanda de fertilizantes especiales solubles en agua, aptos para fertirriego y de liberación lenta. Estos insumos ofrecen márgenes por unidad más altos en comparación con los productos granulares tradicionales de grado extensivo. Los huertos de almendros, que ahora cubren 50.000 hectáreas, prefieren mezclas de liberación controlada que se sincronizan con los brotes vegetativos de primavera y el llenado del fruto en verano [3]Fuente: Almond Board of Australia, "Estadísticas de la Industria," australianalmonds.com.au. Los invernaderos de hortalizas utilizan productos de nitrato de alta pureza con proporciones de calcio a magnesio adaptadas para prevenir la podredumbre apical en tomates y pepinos. Los programas de paisajismo urbano, incluidos los campos deportivos, prefieren el nitrógeno de liberación lenta que mantiene el color del césped sin un recorte excesivo, una demanda nicho pero constante.

Análisis Geográfico

El mercado de fertilizantes en Australia presenta características regionales distintas, moldeadas por la diversidad agrícola del país, las limitaciones de infraestructura y las variaciones climáticas. Nueva Gales del Sur lidera el mercado en consumo, manteniendo una participación significativa en 2025. Esto se atribuye a los 6,2 millones de hectáreas de tierra agrícola del estado y a sus diversos sistemas de cultivo, incluidos trigo, algodón, canola y horticultura intensiva. La infraestructura de riego de la Cuenca Murray-Darling apoya aplicaciones de fertilizantes de alta intensidad; sin embargo, la volatilidad en la asignación de agua introduce incertidumbre en la demanda de cultivos irrigados.

Queensland representa una porción sustancial del consumo nacional de fertilizantes. Las actividades agrícolas del estado, incluidas la caña de azúcar, el algodón y la horticultura tropical, crean patrones de demanda estacional distintos y requisitos de nutrientes especializados. La proximidad a los mercados de exportación asiáticos influye en la logística y los precios de los fertilizantes. Además, las regulaciones de calidad del agua de la Gran Barrera de Coral requieren el uso de productos de eficiencia mejorada en las cuencas costeras.

Australia Occidental representa una participación sustancial del mercado de fertilizantes, a pesar de sus extensas áreas agrícolas. Los menores niveles de lluvia de la región y las prácticas agrícolas extensivas resultan en menores intensidades de insumos por hectárea. Además, el estado se beneficia de su proximidad a instalaciones clave de producción de fertilizantes, incluidas las operaciones de CSBP Limited de Wesfarmers y la planta de urea Perdaman planificada. Estas instalaciones desempeñan un papel crucial para garantizar un suministro constante de fertilizantes que satisfaga la demanda agrícola de la región. La próxima planta de urea Perdaman, en particular, está proyectada para mejorar la capacidad de producción local, reducir la dependencia de las importaciones y apoyar la productividad agrícola del estado.

Panorama Competitivo

El mercado de fertilizantes en Australia está fragmentado, con las cinco principales empresas siendo Wesfarmers Limited, Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft e Incitec Pivot Fertilisers. La estructura del mercado está moldeada por importantes barreras de entrada, incluidas instalaciones de producción intensivas en capital, redes de distribución bien establecidas y relaciones a largo plazo con los clientes. La dinámica del mercado se caracteriza además por la integración vertical, ya que los principales actores gestionan la fabricación, importación, mezcla y distribución minorista para maximizar el valor a lo largo de la cadena de suministro.

Las tendencias estratégicas clave en el mercado enfatizan la resiliencia de la cadena de suministro y la diferenciación tecnológica. Las empresas invierten cada vez más en capacidad de producción doméstica para reducir la dependencia de las importaciones y mitigar la exposición a la volatilidad de precios. Por ejemplo, la consolidación por parte de Nutrien Ltd. de las operaciones de Ruralco y Landmark bajo la marca Nutrien Ag Solutions ha creado una plataforma unificada. Esta plataforma atiende a 290 tiendas corporativas y más de 300 minoristas independientes, aprovechando las economías de escala y las capacidades avanzadas de análisis de datos.

La adopción de tecnología es una fuente crítica de ventaja competitiva en el mercado. Las empresas líderes invierten en plataformas digitales que integran pruebas de suelo, datos meteorológicos y modelos de cultivos para proporcionar recomendaciones de nutrientes prescriptivas. El marco regulatorio establecido por la Autoridad Australiana de Pesticidas y Medicamentos Veterinarios (APVMA) requiere extensos sistemas de registro de productos y garantía de calidad. Esto crea ventajas de cumplimiento para los actores establecidos al tiempo que plantea desafíos para los nuevos participantes.

Líderes de la Industria de Fertilizantes en Australia

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Incitec Pivot Fertilisers

Wesfarmers Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Incitec Pivot Limited cambió oficialmente su nombre a Dyno Nobel Limited, manteniendo las operaciones de fertilizantes a través de la subsidiaria Incitec Pivot Fertilisers. El cambio de marca señala una posible optimización de la cartera y prioridades de asignación de capital tras años de volatilidad en el mercado de fertilizantes.

- Octubre de 2024: Orica obtuvo USD 432 millones del programa Hydrogen Headstart del gobierno australiano para reconvertir su instalación de amoníaco en Gibson Island para el uso de hidrógeno verde como materia prima, con la puesta en marcha prevista para 2027. El proyecto tiene como objetivo producir 80.000 toneladas métricas de amoníaco verde anualmente, atendiendo a los mercados domésticos de fertilizantes y contratos de exportación.

- Julio de 2024: La Corporación de Investigación y Desarrollo de Granos de Australia (GRDC) ha iniciado un proyecto de USD 17 millones destinado a maximizar el potencial de los fertilizantes en la industria de granos. El proyecto busca minimizar el riesgo de pérdida de nitrógeno alineando el suministro de fertilizantes de manera más efectiva con la demanda de los cultivos. A través de esta iniciativa de investigación nacional centrada en fertilizantes de eficiencia mejorada (EEF), los productores australianos de granos podrían acceder a herramientas que mejoran la eficiencia en el uso del nitrógeno y reducen las emisiones de gases de efecto invernadero (GEI) en la granja.

Alcance del Informe del Mercado de Fertilizantes en Australia

Un fertilizante es una sustancia fabricada químicamente que se aplica al suelo o a las plantas para suministrar nutrientes esenciales, principalmente nitrógeno, fósforo y potasio, con el fin de mejorar el crecimiento de las plantas y aumentar la productividad de los cultivos.

El informe evalúa el mercado de fertilizantes en Australia en categorías clave, incluidos tipo, forma, modo de aplicación y tipo de cultivo. Por tipo, el mercado abarca fertilizantes complejos y simples; por forma, incluye productos convencionales y de especialidad; por modo de aplicación, se analizan las aplicaciones de fertigación, foliar y suelo; y por tipo de cultivo, el estudio evalúa los segmentos de cultivos de campo, cultivos hortícolas y césped y ornamentales. Las estimaciones y pronósticos del mercado se proporcionan tanto en valor en USD como en volumen en toneladas métricas.

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Urea | |

| Otros | ||

| Fosfatados | Fosfato Diamónico (DAP) | |

| Fosfato Monoamónico (MAP) | ||

| Superfosfato Simple (SSP) | ||

| Triple Superfosfato (TSP) | ||

| Potásicos | Cloruro de Potasio (MoP) | |

| Sulfato de Potasio (SoP) | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | Fertilizantes de Liberación Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizantes de Liberación Lenta (SRF) | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Por Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Urea | ||

| Otros | |||

| Fosfatados | Fosfato Diamónico (DAP) | ||

| Fosfato Monoamónico (MAP) | |||

| Superfosfato Simple (SSP) | |||

| Triple Superfosfato (TSP) | |||

| Potásicos | Cloruro de Potasio (MoP) | ||

| Sulfato de Potasio (SoP) | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Por Forma | Convencional | ||

| Especialidad | Fertilizantes de Liberación Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizantes de Liberación Lenta (SRF) | |||

| Soluble en Agua | |||

| Por Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Por Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Hortalizas, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante de Especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Triple Superfosfato (TSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la aplicación al voleo, la colocación en hileras, la incorporación al suelo con arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción