Tamaño y Participación del Mercado de Celdas de Combustible para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

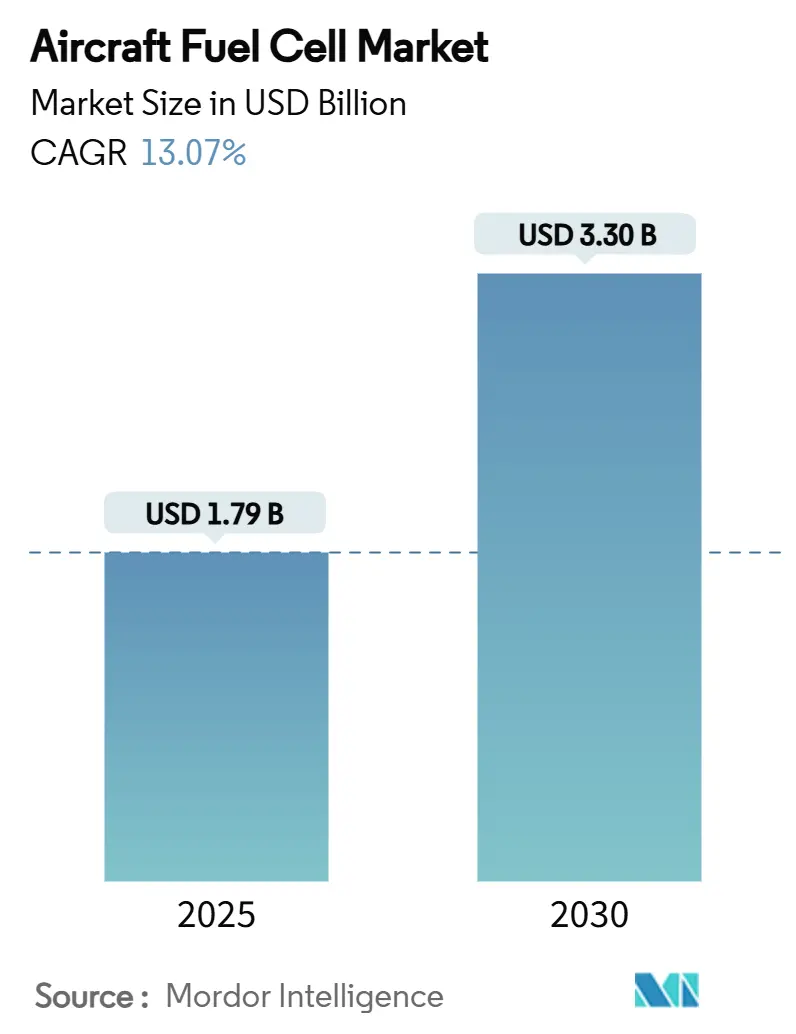

| Tamaño del Mercado (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas de Combustible para Aeronaves por Mordor Intelligence

El tamaño del mercado de celdas de combustible para aeronaves se estima en USD 1,79 mil millones en 2025 y se espera que alcance USD 3,30 mil millones en 2030, avanzando a una CAGR del 13,07% durante el período. La creciente presión para descarbonizar la aviación, el aumento de los flujos de capital privado hacia programas de hidrógeno eléctrico y el rápido progreso en la infraestructura de reabastecimiento de combustible en aeropuertos mantienen la demanda de propulsión por celdas de combustible en una sólida trayectoria ascendente. Los desarrolladores demuestran ahora pilas de varios cientos de kilovatios, mientras que los organismos de certificación publican normas de seguridad agnósticas en cuanto a tecnología que acortan el tiempo de comercialización. Las alianzas estratégicas entre fabricantes de aeronaves y especialistas en hidrógeno están reconfigurando las cadenas de suministro, y las primeras rutas comerciales listas para hidrógeno están previstas para la segunda mitad de la década. En este contexto, el mercado de celdas de combustible para aeronaves está pasando de las pruebas experimentales hacia la producción en serie de sistemas de propulsión de grado aeronáutico.

Conclusiones Clave del Informe

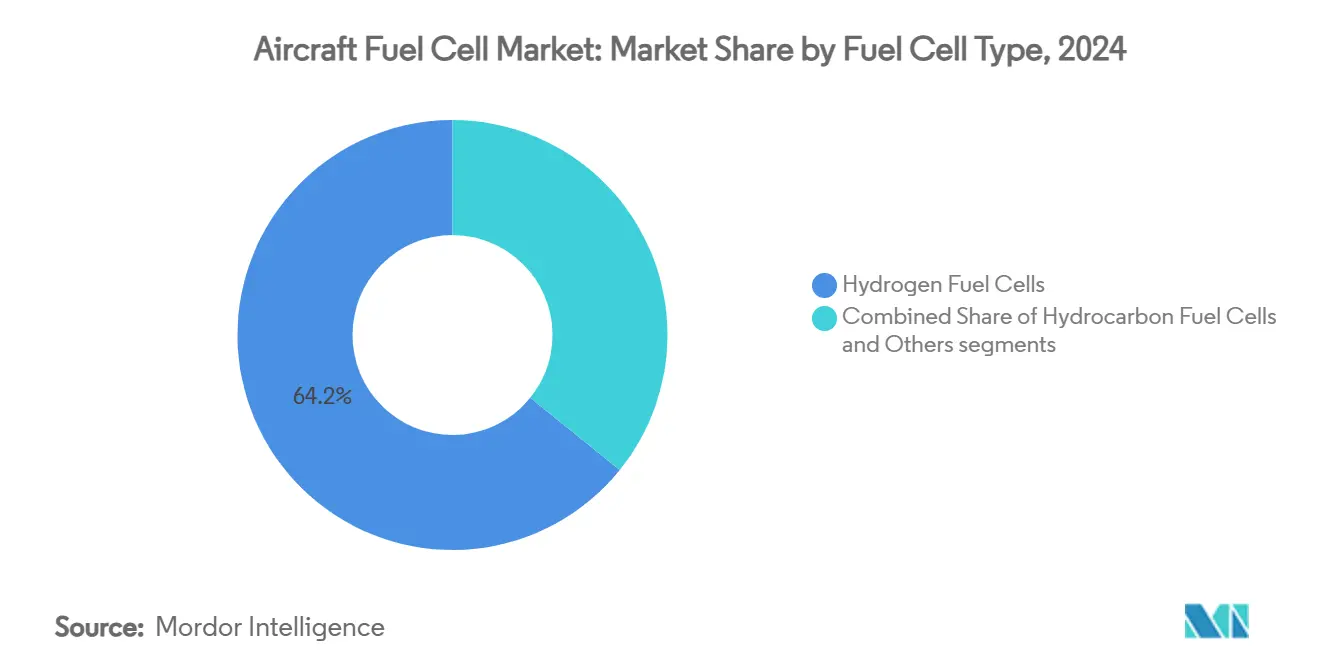

- Por tipo de celda de combustible, las celdas de hidrógeno capturaron una participación del 64,20% del tamaño del mercado de celdas de combustible para aeronaves en 2024 y se están expandiendo a una CAGR del 17,45%.

- Por plataforma, los sistemas aéreos no tripulados lideraron con el 30,01% de la participación del mercado de celdas de combustible para aeronaves en 2024, mientras que las plataformas de movilidad aérea avanzada registraron la CAGR más alta del 20,23% hasta 2030.

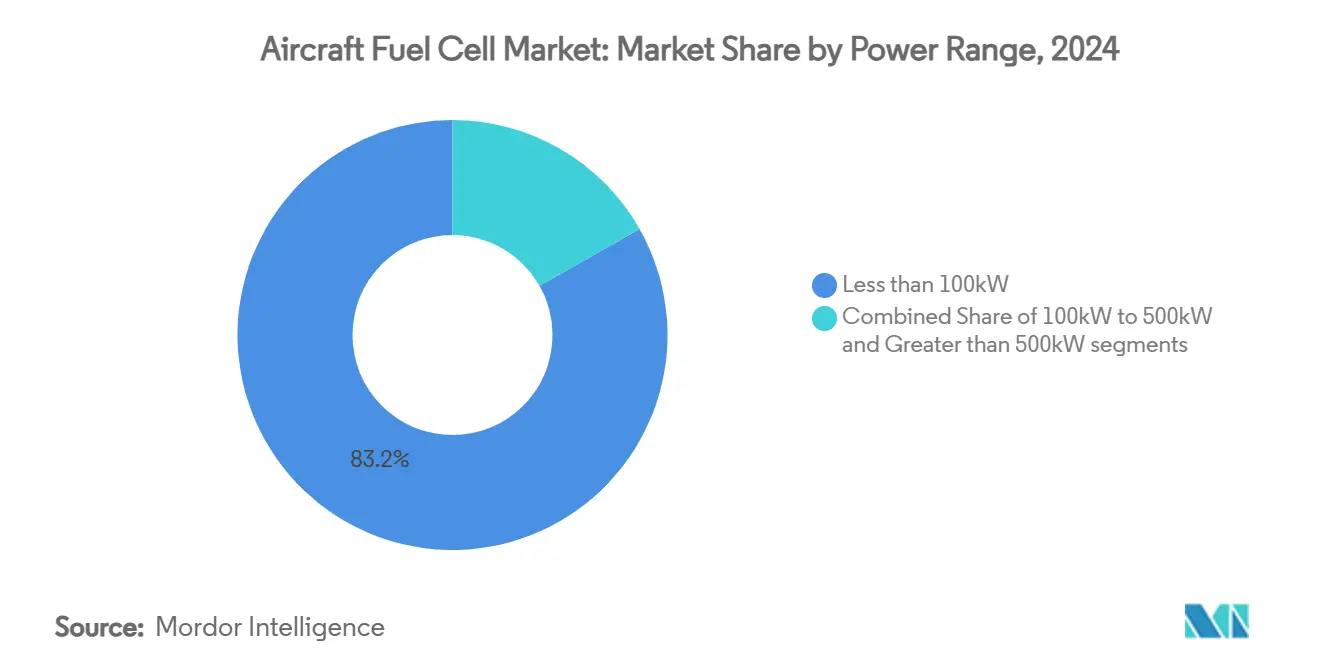

- Por rango de potencia, los sistemas de menos de 100 kW representaron el 83,21% del mercado de celdas de combustible para aeronaves en 2024; la clase de 100 kW a 500 kW es la de mayor crecimiento con una CAGR del 18,76%.

- Por aplicación, los sistemas de propulsión mantuvieron una participación del 61,77% del mercado de celdas de combustible para aeronaves en 2024 y crecerán a una CAGR del 21,98%.

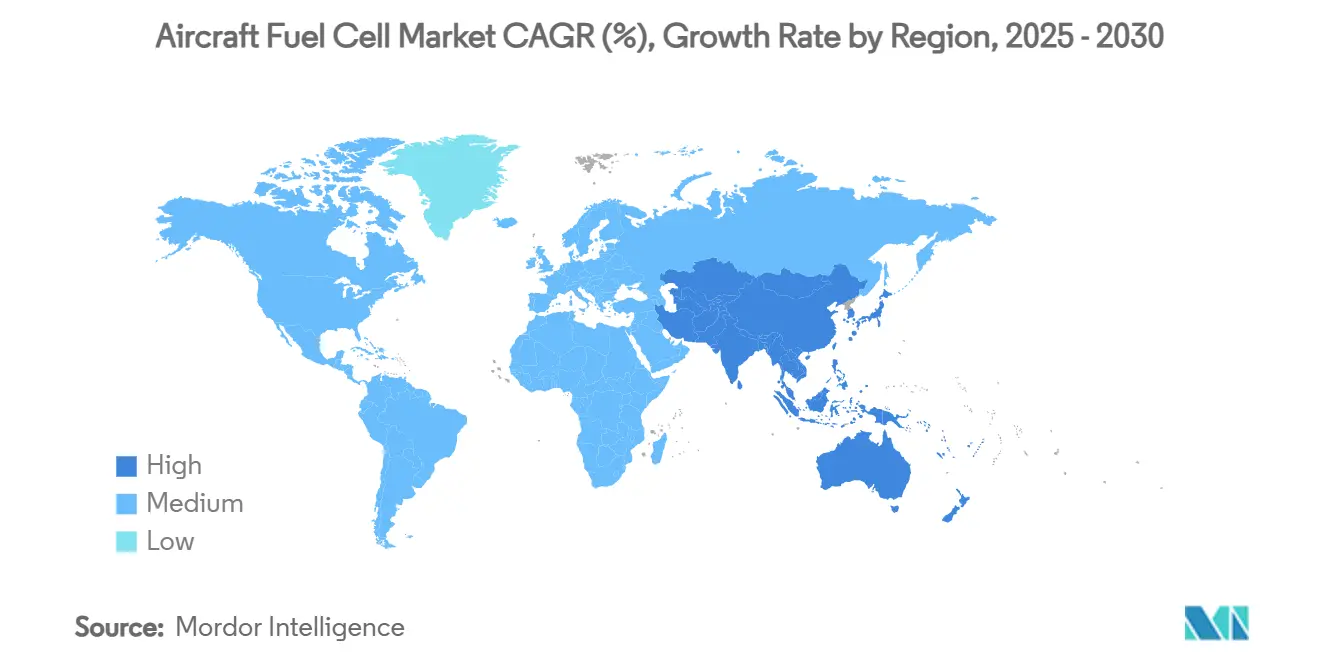

- Por geografía, América del Norte lideró con el 31,56% de la participación del mercado de celdas de combustible para aeronaves en 2024, mientras que Asia-Pacífico registró la CAGR más sólida del 16,89% hasta 2030.

Tendencias e Información del Mercado Global de Celdas de Combustible para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones globales de emisiones que impulsan soluciones de propulsión de cero emisiones | +2.1% | UE y América del Norte | Mediano plazo (2-4 años) |

| Inversión acelerada en investigación y desarrollo de aviación impulsada por hidrógeno | +1.8% | América del Norte y UE; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia de las celdas de combustible sobre las baterías para aeronaves de medio alcance debido a la eficiencia en peso | +1.5% | Global | Mediano plazo (2-4 años) |

| Avances en la densidad de potencia de las celdas de combustible y componentes compuestos ligeros | +1.3% | Alemania, EE. UU., Japón | Largo plazo (≥ 4 años) |

| Creciente demanda de propulsión de baja firma acústica en vehículos aéreos no tripulados de ISR y carga | +0.9% | Mercados de defensa globales | Corto plazo (≤ 2 años) |

| Surgimiento de infraestructura de reabastecimiento de hidrógeno en aeropuertos que respalda casos de uso en aviación | +1.1% | Europa a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales de Emisiones que Impulsan Soluciones de Propulsión de Cero Emisiones

El mandato ReFuelEU de la Unión Europea impulsa a los operadores hacia un 2% de combustible de aviación sostenible en 2025, escalando hasta el 63% a mediados de siglo, y posiciona las aeronaves de cero emisiones como una vía de cumplimiento atractiva.[1] Unión Europea, "Reglamento de Aviación ReFuelEU," europa.eu La norma FAA 14 CFR 31.45 establece formalmente los requisitos de seguridad para celdas de combustible aerotransportadas, señalando la disposición del regulador para autorizar vuelos comerciales con hidrógeno.[2]Administración Federal de Aviación, "14 CFR 31.45—Celdas de Combustible," ecfr.gov La Opinión 04/2024 de la EASA facilita aún más la adopción al delinear la certificación de propulsión eléctrica e híbrida neutral en tecnología. Los regímenes de fijación de precios del carbono refuerzan el caso de negocio, y las aerolíneas proyectan que cumplir los objetivos climáticos a largo plazo sin propulsión por celdas de combustible será económicamente desafiante. En conjunto, estas medidas elevan la demanda de trenes de potencia de hidrógeno y aceleran el lanzamiento de programas en todo el mercado de celdas de combustible para aeronaves.

Inversión Acelerada en Investigación y Desarrollo de Aviación Impulsada por Hidrógeno

La financiación pública y privada para la aviación de hidrógeno alcanzó nuevos máximos en 2025, cuando Universal Hydrogen cerró una ronda de USD 85,5 millones liderada por operadores estratégicos y fabricantes de equipos originales de motores. Las subvenciones gubernamentales, como el paquete holandés de EUR 73 millones (USD 85,37 millones) para Conscious Aerospace y el apoyo alemán al proyecto BALIS 2.0, posicionan a Europa como plataforma de lanzamiento tecnológico. El complejo de pruebas de hidrógeno criogénico planificado por la NASA subraya la determinación de los EE. UU. de dominar la propulsión de próxima generación. Los flujos de capital ayudan a los especialistas en celdas de combustible de nicho a escalar las herramientas de producción, obtener certificados de tipo suplementarios y participar en programas de aeronaves completas. El volante de innovación resultante mantiene el mercado de celdas de combustible para aeronaves en una trayectoria de alto crecimiento y reduce las barreras de costos para los futuros participantes.

Preferencia de las Celdas de Combustible sobre las Baterías para Aeronaves de Medio Alcance debido a la Eficiencia en Peso

Los sistemas de hidrógeno ofrecen cerca de 1.500 Wh/kg frente a los 300-400 Wh/kg de las baterías de iones de litio (Li-ion), lo que permite misiones de tres a cinco horas sin sacrificar la carga útil. Las pruebas de vuelo, como el vuelo de 523 millas de Joby Aviation con hidrógeno eléctrico, confirman los beneficios de alcance en el mundo real. La pila de 1,5 kW/kg de Intelligent Energy permite una respuesta rápida del acelerador, fundamental para las operaciones de vuelo. Los fabricantes que apuntan a aeronaves de pasajeros de 9 a 19 asientos afirman que las baterías superarían el peso máximo de despegue permitido, mientras que los paquetes de celdas de combustible se ajustan bien dentro de los márgenes estructurales. Las ventajas en peso, por tanto, inclinan las decisiones de hoja de ruta de productos hacia el hidrógeno y refuerzan las economías de escala para el mercado de celdas de combustible para aeronaves durante el horizonte de pronóstico.

Avances en la Densidad de Potencia de las Celdas de Combustible y Componentes Compuestos Ligeros

H3 Dynamics certificó una pila de aviación de 400 kW en 2025, marcando un salto de casi cinco veces en potencia respecto a los niveles de 2023. Las placas de baja temperatura de PowerCell reducen las cargas de enfriamiento en un 30%, disminuyendo la masa del sistema y mejorando el rendimiento en ascenso. Investigadores de la Universidad Estatal de Florida lograron un índice gravimétrico de 0,62 para tanques criogénicos mediante compuestos de fibra de carbono, lo que significa que el 62% del peso total del sistema es hidrógeno utilizable. El concepto criocomprimido de Cryomotive promete ventajas de densificación que reducen drásticamente el tiempo de reabastecimiento. Cada avance converge para elevar las relaciones potencia-peso, reducir los volúmenes de integración en el fuselaje y mantener el mercado de celdas de combustible para aeronaves en camino hacia la certificación de propulsión de clase megavatio en un plazo de diez años.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las pilas de celdas de combustible y del balance de planta en comparación con las unidades de potencia auxiliares convencionales | -1.9% | Global | Mediano plazo (2-4 años) |

| Disponibilidad limitada de infraestructura de hidrógeno líquido en aeropuertos globales | -1.6% | Global | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria y de certificación para sistemas de hidrógeno criogénico en aviación | -1.2% | Global | Mediano plazo (2-4 años) |

| Requisitos complejos de gestión térmica en condiciones de operación a gran altitud | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pilas de Celdas de Combustible y del Balance de Planta en Comparación con las Unidades de Potencia Auxiliares Convencionales

Las pilas de grado aeronáutico aún requieren catalizadores de metales preciosos y mecanizado de alta precisión, lo que eleva los costos de capital a tres o cinco veces los de las unidades de potencia auxiliares tradicionales. Los componentes del balance de planta —tanques criogénicos, compresores y acondicionadores de potencia— carecen de cadenas de suministro de productos básicos, lo que limita los descuentos por volumen. Las pruebas de Airbus en una plataforma A330 muestran que el costo por kilovatio instalado sigue siendo poco competitivo para los operadores de alto ciclo en ausencia de producción en volumen. Si bien los ahorros de combustible a largo plazo compensan parcialmente el desembolso, las aerolíneas enfrentan horizontes de recuperación de la inversión de varios años que inhiben las decisiones de adquisición. Hasta que las gigafábricas aumenten su capacidad y las cargas de platino disminuyan, las barreras de costos moderarán el potencial alcista del mercado de celdas de combustible para aeronaves.

Disponibilidad Limitada de Infraestructura de Hidrógeno Líquido en Aeropuertos Globales

Menos de 50 aeropuertos en todo el mundo pueden manejar hidrógeno gaseoso; aún menos admiten el abastecimiento de hidrógeno líquido. Los operadores regionales con redes de rutas reducidas dudan en ordenar aeronaves de hidrógeno sin un suministro de combustible garantizado. La construcción de almacenamiento criogénico, líneas de manejo de vapor y sistemas de seguridad a menudo supera los USD 100 millones, lo que desalienta a los centros más pequeños. La concentración de infraestructura en Europa y América del Norte limita la flexibilidad operativa en los mercados emergentes, generando horas de utilización perdidas. La inversión coordinada de múltiples partes interesadas es fundamental para desbloquear el potencial completo del mercado de celdas de combustible para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Celda de Combustible: El Hidrógeno Domina el Panorama Tecnológico

Los sistemas de hidrógeno capturaron el 64,20% del mercado de celdas de combustible para aeronaves en 2024 y avanzarán a una sólida CAGR del 17,45%, lo que refleja una densidad de energía gravimétrica superior y un escape sin carbono. Se prevé que el tamaño del mercado de celdas de combustible para aeronaves asociado a las unidades de hidrógeno experimente un crecimiento de más de 2 veces para 2030, a medida que la durabilidad de las pilas supere las 20.000 horas de vuelo y los tanques de hidrógeno líquido sean certificados para una vida útil de 30 años. En respuesta, los fabricantes de equipos originales, incluidos Airbus y Universal Hydrogen, continúan con demostraciones en tierra y en vuelo que apuntan a la certificación de tipo para 2028.

Las celdas de reformado de hidrocarburos, las variantes de óxido sólido y las unidades de metanol directo mantienen un nicho para los operadores que carecen de infraestructura de hidrógeno. El vehículo aéreo no tripulado Stalker de Lockheed Martin aprovecha la tecnología de óxido sólido para misiones militares de larga permanencia. Sin embargo, a medida que los costos del hidrógeno verde caen por debajo de USD 2/kg y el abastecimiento en aeropuertos se expande, la mayoría de los nuevos programas de construcción pivotan hacia el hidrógeno, consolidando su primacía estratégica dentro del mercado de celdas de combustible para aeronaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Plataforma: El Liderazgo de los Vehículos Aéreos No Tripulados Cede Paso al Crecimiento de los eVTOL

Los sistemas aéreos no tripulados mantuvieron una participación del 30,01% del mercado de celdas de combustible para aeronaves en 2024, gracias a la adopción temprana por parte de la defensa y a menores obstáculos de certificación. Las aeronaves de movilidad aérea avanzada se están expandiendo más rápidamente a una CAGR del 20,23%, respaldadas por las curvas de demanda de movilidad aérea urbana y las hojas de ruta de pilas de varios megavatios de desarrolladores como H3 Dynamics. El tamaño del mercado de celdas de combustible para aeronaves que atiende a las flotas de eVTOL podría superar el gasto en vehículos aéreos no tripulados para 2029 si las rutas entre ciudades obtienen la aprobación del control de tráfico aéreo.

Los programas de aeronaves comerciales de fuselaje estrecho permanecen en fase conceptual, pero atraen considerables presupuestos de investigación y desarrollo bajo la arquitectura ZEROe de Airbus. Las adquisiciones militares de transporte de ala fija y aeronaves de rotor añaden una demanda de referencia estable, mientras que las conversiones de aviación general ofrecen oportunidades de modernización. En general, la diversificación de plataformas distribuye el riesgo de ingresos y sustenta la resiliencia a largo plazo del mercado de celdas de combustible para aeronaves.

Por Rango de Potencia: Los Sistemas Pequeños Lideran, el Rango Medio Acelera

Las pilas de menos de 100 kW representaron el 83,21% de la participación del mercado de celdas de combustible para aeronaves en 2024, ya que la mayoría de los vehículos aéreos no tripulados desplegados y los eVTOL prototipo se encuentran dentro de este rango. Sin embargo, los sistemas con una potencia de 100 kW a 500 kW registran una CAGR del 18,76% a medida que los aviones regionales y los drones de carga pasan de demostradores a la certificación comercial. El tamaño del mercado de celdas de combustible para aeronaves de esta banda se beneficia de las economías de escala, donde la arquitectura de la pila es modular y puede conectarse en paralelo para mayor potencia.

Por encima de los 500 kW, las soluciones de clase megavatio aparecen en las tuberías de pruebas de vuelo; Airbus realizó pruebas en banco de una instalación de 1,2 MW a principios de 2025. Aunque requieren un uso intensivo de capital, las plataformas de alta potencia desbloquean los segmentos de fuselaje estrecho y fuselaje ancho. El progreso gradual en todas las clases de potencia construye una ruta de adopción secuencial que mantiene el mercado de celdas de combustible para aeronaves en alza durante todo el período de pronóstico.

Por Aplicación: Los Sistemas de Propulsión Impulsan la Expansión del Mercado

La propulsión capturó el 61,77% de la participación del mercado de celdas de combustible para aeronaves en 2024 y crecerá a una CAGR del 21,98%, lo que subraya el pivote de la potencia auxiliar a la primaria. Una vez que el suministro de hidrógeno verde se estabilice, las aerolíneas consideran los motores basados en pilas como la ruta más directa hacia operaciones de cero carbono. En consecuencia, se prevé que el tamaño del mercado de celdas de combustible para aeronaves vinculado a la propulsión se triplique para 2030 a medida que las aerolíneas confirmen acuerdos de compra condicionales.

Las unidades de potencia auxiliares (APU) constituyen el nicho comercial inicial porque eluden las certezas del motor principal y pueden instalarse durante revisiones mayores. Los usos secundarios, como el suministro eléctrico de emergencia y el acondicionamiento de la cabina, amplían la demanda de pilas, pero siguen siendo fuentes de ingresos secundarias. Por tanto, se espera que el dominio de la propulsión persista durante toda la perspectiva, anclando las perspectivas de crecimiento del mercado de celdas de combustible para aeronaves.

Análisis Geográfico

América del Norte lideró el mercado de celdas de combustible para aeronaves con una participación del 31,56% en 2024, impulsada por la claridad regulatoria de la FAA, una sólida base de fabricación aeroespacial e inversiones ancla de aerolíneas como American Airlines, que ordenó condicionalmente 100 motores de ZeroAvia.[3]American Airlines, "Pedido de Motores Hidrógeno-Eléctricos," aa.com Las redes de capital de riesgo canalizan capital hacia empresas emergentes en California y el estado de Washington, mientras que el complejo de pruebas de hidrógeno criogénico propuesto por la NASA otorga a las empresas estadounidenses acceso preferencial a la infraestructura. Canadá también contribuye con demostraciones pioneras de VTOL de hidrógeno tripulado, ampliando la huella de innovación regional.

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 16,89% hasta 2030, a medida que Japón, Corea del Sur y China implementan hojas de ruta de hidrógeno y exigen mezclas de combustible de aviación sostenible. La inversión estratégica de Itochu en ZeroAvia integra la experiencia logística de la casa comercial japonesa con el conocimiento de propulsión, suavizando los cuellos de botella en la cadena de suministro.[4] ZeroAvia, "Anuncio de Inversión de Itochu," zeroavia.com Los centros regionales de fabricación de electrónica y materiales compuestos en Shenzhen e Incheon ayudan a localizar la producción de pilas, reduciendo los costos unitarios e impulsando la adopción en los mercados de aeronaves de pasajeros regionales.

Europa mantiene un papel destacado en innovación y política, impulsada por estrictos límites de emisiones y una sólida financiación pública. La Opinión 04/2024 de la EASA reduce el riesgo de certificación para motores no convencionales. Proyectos como GOLIAT demuestran el servicio de hidrógeno líquido en los aeropuertos de Hamburgo y Toulouse, allanando caminos operativos. El proyecto BALIS 2.0, respaldado por el gobierno alemán, avanza hacia pilas de alta potencia listas para 2028, mientras que los Países Bajos apoyan la validación de componentes a través de bancos de prueba de GKN Aerospace. A pesar del menor crecimiento agregado del PIB, estas iniciativas mantienen a Europa como actor influyente dentro del mercado de celdas de combustible para aeronaves.

Panorama Competitivo

El mercado de celdas de combustible para aeronaves exhibe una fragmentación moderada, pero avanza hacia una mayor concentración a medida que los grandes actores aeroespaciales firman acuerdos de exclusividad con fabricantes especializados de pilas. Airbus y ElringKlinger Group operan Aerostack para codesarrollar módulos de megavatio, mientras que The Boeing Company se asocia con Plug Power Inc. en el suministro criogénico. ZeroAvia asegura una certificación de tipo provisional para su motor de 600 kW, lo que le otorga una ventaja de primer movedor. Universal Hydrogen se centra en la logística modular de tanques en cápsula que facilita las modernizaciones de flotas.

Emergen tres arquetipos competitivos. Primero, los fabricantes de aeronaves establecidos adquieren participaciones minoritarias en laboratorios de celdas de combustible para asegurar la propiedad intelectual. Segundo, las empresas especializadas en pilas aprovechan la investigación y el desarrollo ágil y persiguen certificados de tipo suplementarios para programas de modernización. Tercero, empresas energéticas como ENEOS ingresan a través de contratos de hidrógeno en la cadena ascendente, ofreciendo paquetes combinados de combustible y propulsión. La diferenciación tecnológica se centra en la densidad de potencia, la fiabilidad de arranque y la gestión térmica integrada.

Los esfuerzos de estandarización como SAE AIR8466 igualan los requisitos básicos de seguridad, commoditizando gradualmente las interfaces de hardware. En respuesta, las empresas compiten por asegurar concesiones exclusivas de reabastecimiento en aeropuertos o software propietario de mantenimiento de gemelo digital. Las carteras de patentes en torno a la geometría de tanques de hidrógeno líquido y los recubrimientos de catalizadores se convierten en fosos defensivos clave. En general, la intensidad competitiva se acelera, pero las elevadas exigencias de capital elevan las barreras de entrada y empujan al mercado de celdas de combustible para aeronaves hacia un oligopolio para 2030.

Líderes de la Industria de Celdas de Combustible para Aeronaves

Ballard Power Systems Inc.

ZeroAvia, Inc.

Plug Power Inc.

Intelligent Energy Limited

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GKN Aerospace se asoció con Airbus en ICEFlight para probar sistemas de hidrógeno criogénico en los Países Bajos.

- Junio de 2025: Airbus y MTU Aero Engines firmaron un Memorando de Entendimiento para desarrollar conjuntamente sistemas de propulsión por celdas de combustible de hidrógeno para futuras aeronaves. Esta colaboración combina la iniciativa ZEROe de Airbus con el concepto Flying Fuel Cell de MTU.

Alcance del Informe Global del Mercado de Celdas de Combustible para Aeronaves

| Celdas de Combustible de Hidrógeno |

| Celdas de Combustible de Hidrocarburos |

| Otros |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Aviones Ejecutivos |

| Helicópteros Comerciales | |

| Pistón y Turbohélice | |

| Sistemas Aéreos No Tripulados | Civil y Comercial |

| Defensa y Gobierno | |

| Movilidad Aérea Avanzada | eVTOL |

| Movilidad Aérea Urbana (MAU) |

| Menos de 100 kW |

| 100 kW a 500 kW |

| Mayor de 500 kW |

| Propulsión |

| Unidad de Potencia Auxiliar (APU) |

| Sistemas Eléctricos a Bordo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Celda de Combustible | Celdas de Combustible de Hidrógeno | ||

| Celdas de Combustible de Hidrocarburos | |||

| Otros | |||

| Por Tipo de Plataforma | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros | |||

| Aviación General | Aviones Ejecutivos | ||

| Helicópteros Comerciales | |||

| Pistón y Turbohélice | |||

| Sistemas Aéreos No Tripulados | Civil y Comercial | ||

| Defensa y Gobierno | |||

| Movilidad Aérea Avanzada | eVTOL | ||

| Movilidad Aérea Urbana (MAU) | |||

| Por Rango de Potencia | Menos de 100 kW | ||

| 100 kW a 500 kW | |||

| Mayor de 500 kW | |||

| Por Aplicación | Propulsión | ||

| Unidad de Potencia Auxiliar (APU) | |||

| Sistemas Eléctricos a Bordo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y la tasa de crecimiento prevista del mercado de celdas de combustible para aeronaves?

El tamaño del mercado de celdas de combustible para aeronaves es de USD 1,79 mil millones en 2025 y está previsto que ascienda a USD 3,3 mil millones para 2030 a una CAGR del 13,07%.

¿Qué región domina la adopción de celdas de combustible para aeronaves en la actualidad?

América del Norte lidera con una participación de mercado del 31,56% en 2024, respaldada por regulaciones claras de la FAA y compromisos significativos de las aerolíneas.

¿Por qué se prefieren las celdas de combustible de hidrógeno sobre las baterías para aeronaves de medio alcance?

Los sistemas de hidrógeno ofrecen una densidad de energía de aproximadamente 1.500 Wh/kg frente a los 400 Wh/kg de las baterías, lo que permite un mayor alcance sin penalizaciones en la carga útil.

¿Qué segmento de rango de potencia se está expandiendo más rápidamente?

La clase de 100 kW a 500 kW registra una CAGR del 18,76% a medida que los proyectos de eVTOL y aeronaves regionales pasan de prototipos a la certificación.

¿Cuál es el principal cuello de botella que limita el despliegue a gran escala?

La infraestructura limitada de hidrógeno líquido en los aeropuertos sigue siendo el principal obstáculo, con menos de 50 ubicaciones en todo el mundo equipadas para el reabastecimiento de combustible.

Última actualización de la página el: