Tamaño y Participación del Mercado de Convertidores DC DC para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

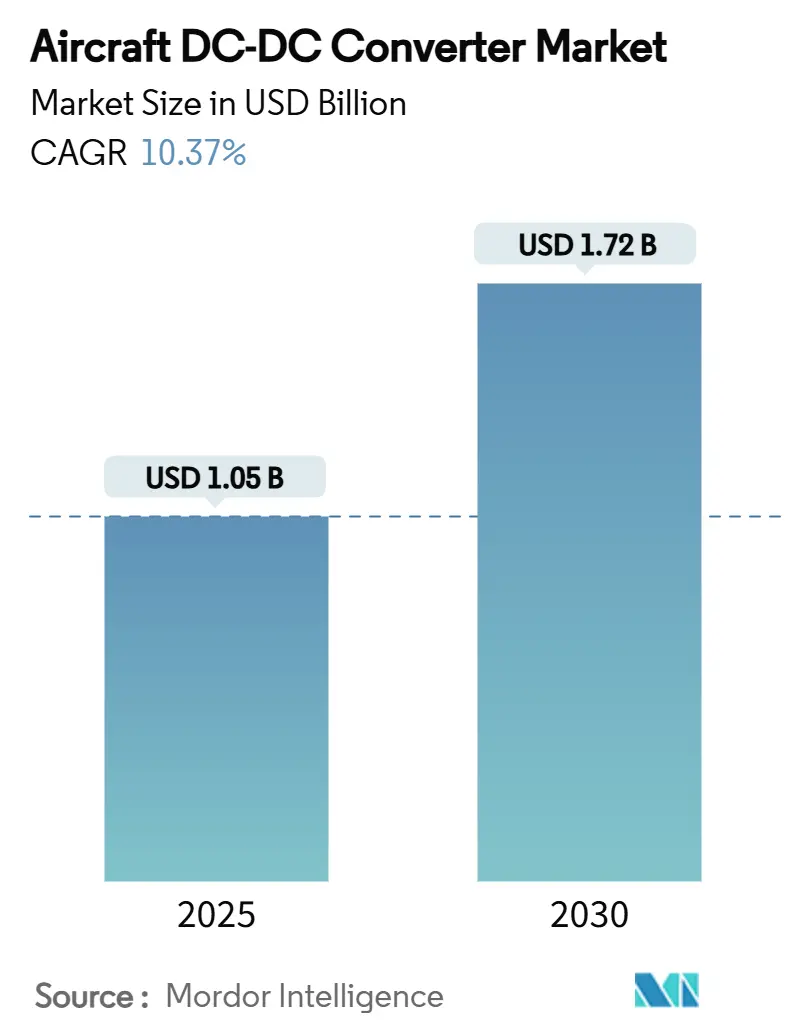

| Tamaño del Mercado (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.37% CAGR |

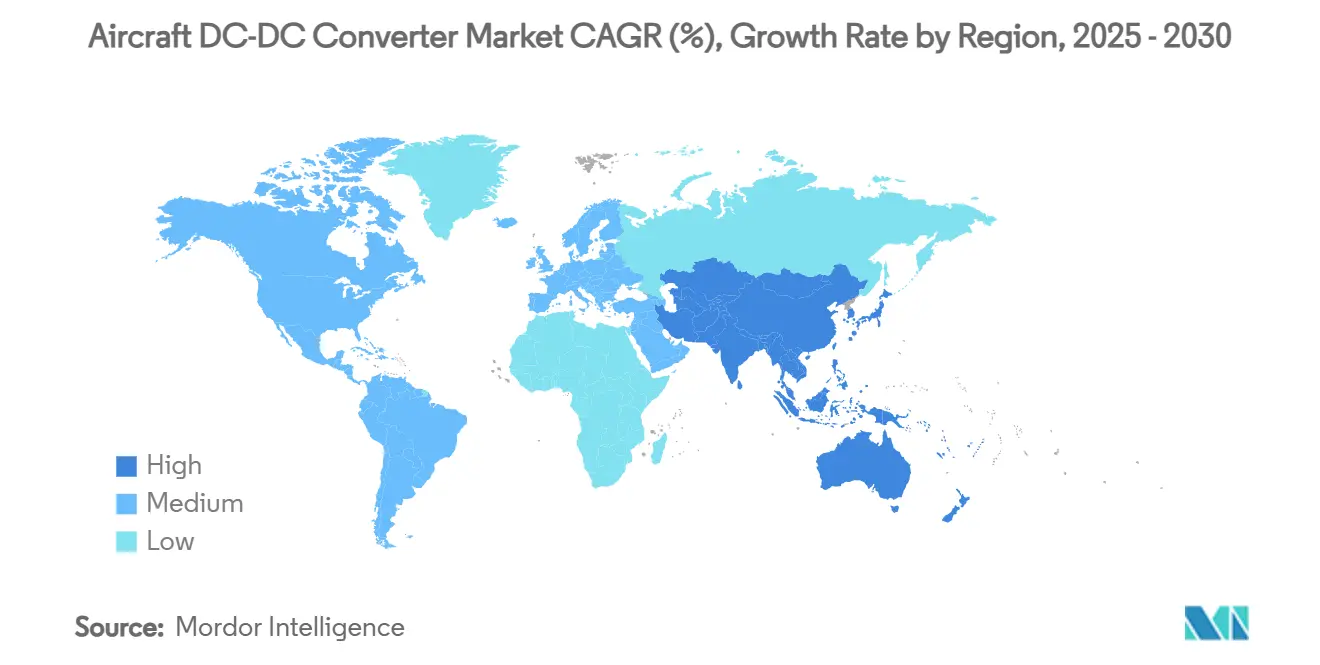

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Convertidores DC DC para Aeronaves por Mordor Intelligence

El tamaño del mercado de convertidores DC DC para aeronaves se sitúa en USD 1,05 mil millones en 2025 y se proyecta que alcance USD 1,72 mil millones para 2030, lo que se traduce en una CAGR del 10,37% durante el período de pronóstico. La fuerte demanda proviene del cambio del sector de la aviación hacia arquitecturas más eléctricas, la adopción de semiconductores de banda ancha (SiC/GaN) y la creciente producción de plataformas comerciales y militares de próxima generación. Los convertidores de alta densidad de potencia se están convirtiendo en elementos centrales de los sistemas de cabina, los controles de vuelo y la propulsión híbrido-eléctrica emergente, mientras que los programas de movilidad aérea urbana crean nuevas oportunidades de volumen. Los proveedores Tier-1 establecidos aprovechan su profundo conocimiento en certificación para proteger las bases instaladas, aunque los especialistas en convertidores modulares capturan participación con unidades más ligeras y de fácil mantenimiento. En el frente regulatorio, los mandatos de cero emisiones netas aceleran la electrificación, pero el cumplimiento de DO-160 / CS-ETSO y las frágiles cadenas de suministro de semiconductores moderan el ritmo de crecimiento.

Conclusiones Clave del Informe

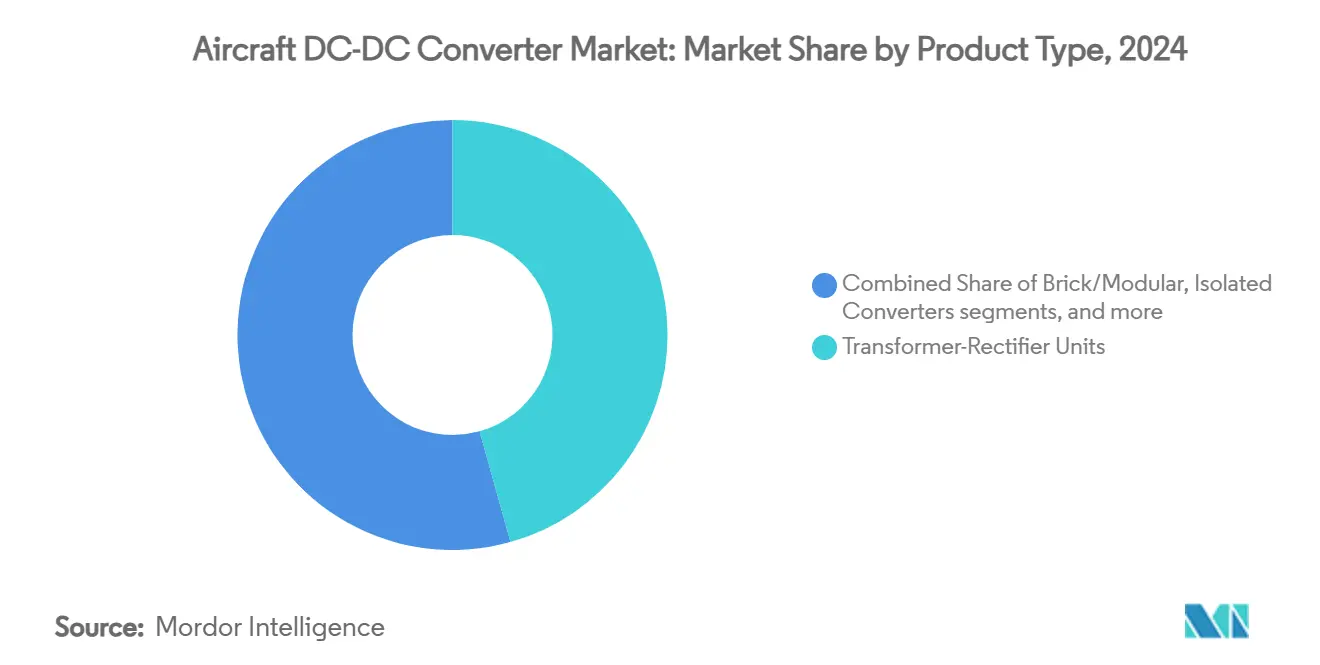

- Por tipo de producto, las unidades transformadoras-rectificadoras mantuvieron una participación de ingresos del 45,65% en 2024; se pronostica que los convertidores modulares/en bloque se expandirán a una CAGR del 12,45% hasta 2030.

- Por potencia de salida, el segmento de 250 W a 1 kW representó el 37,24% del tamaño del mercado de convertidores DC DC para aeronaves en 2024, mientras que se proyecta que las unidades superiores a 5 kW crecerán a una CAGR del 11,65%.

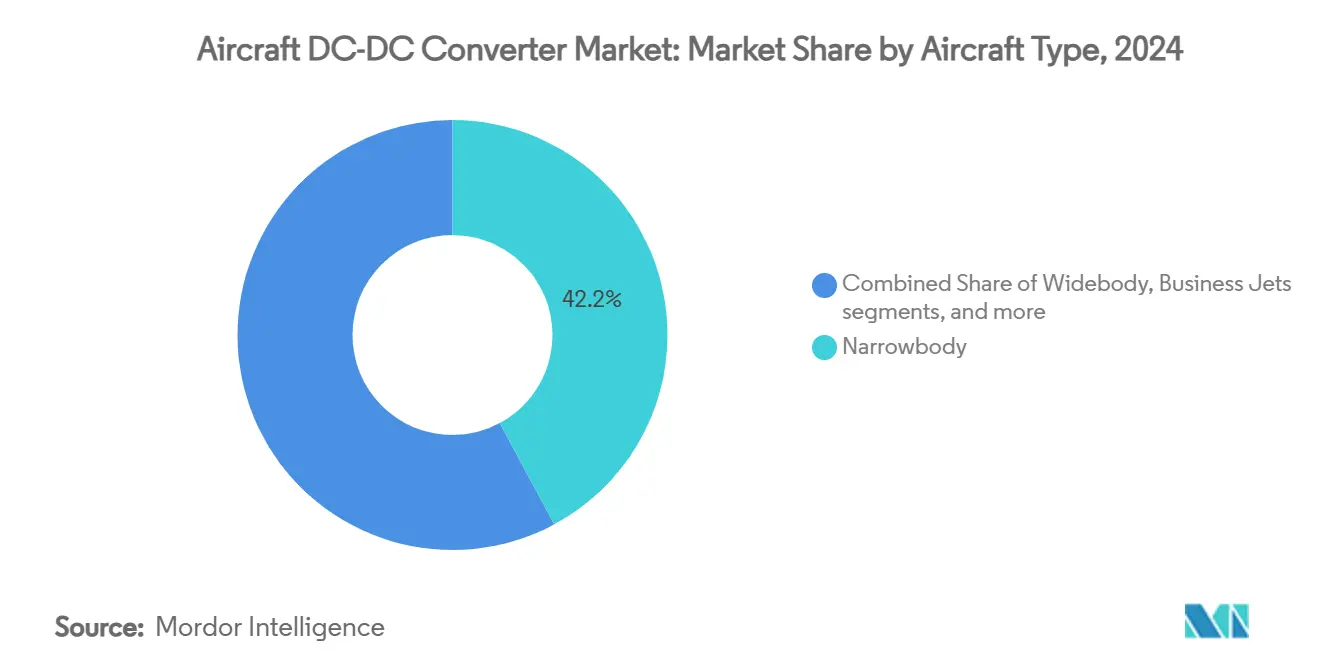

- Por tipo de aeronave, las aeronaves de fuselaje estrecho lideraron con una participación del 42,15% del mercado de convertidores DC DC para aeronaves en 2024, mientras que las plataformas de vehículos aéreos no tripulados avanzan a una CAGR del 15,32% hasta 2030.

- Por plataforma, la aviación comercial dominó con una participación del 56,24% del tamaño del mercado de convertidores DC DC para aeronaves en 2024; las aplicaciones de vehículos eléctricos de despegue y aterrizaje vertical registran la CAGR proyectada más alta del 15,35% hasta 2030.

- América del Norte representó el 36,44% de los ingresos en 2024; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 10,47%.

Tendencias e Información del Mercado Global de Convertidores DC DC para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la electrificación de aeronaves más eléctricas y totalmente eléctricas | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente producción de aviones de fuselaje estrecho/ancho y cargueros | +2.1% | Global | Corto plazo (≤ 2 años) |

| Rápido prototipado de vehículos eléctricos de despegue y aterrizaje vertical y vehículos aéreos no tripulados que demandan convertidores de alta densidad | +1.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Dispositivos SiC/GaN que permiten una eficiencia superior al 98% y buses DC de 540 V | +1.7% | Global | Mediano plazo (2-4 años) |

| Impulso de las aerolíneas para reducir el peso, el consumo de combustible y los costos de mantenimiento | +1.5% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Arquitecturas de sistemas abiertos en defensa (MOSA) que estandarizan módulos | +1.2% | América del Norte y Europa, con expansión hacia naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Electrificación de Aeronaves Más Eléctricas y Totalmente Eléctricas

Los fabricantes de aeronaves están rediseñando las arquitecturas de potencia para que la hidráulica y la neumática cedan paso a los subsistemas accionados eléctricamente, reduciendo las tareas de mantenimiento relacionadas con fluidos y las emisiones en un solo paso. En los B787, la arquitectura sin sangrado reduce el consumo de combustible porque los motores ya no extraen aire comprimido para la presurización de la cabina ni para las funciones antihielo. El programa de celdas de combustible Airbus–MTU ilustra cómo la propulsión avanza hacia la distribución de corriente continua de alta tensión.[1]Airbus, "Airbus y MTU Avanzan en Tecnología de Celdas de Combustible de Hidrógeno," airbus.com Los fabricantes de convertidores, por tanto, se enfrentan a nuevas pruebas de fiabilidad que cubren buses de 540 V, ruido de modo común y flujo de energía bidireccional entre baterías, turbogeneradores y celdas de combustible. Los proveedores Tier-1 han respondido reservando presupuestos: Collins por sí solo destinó USD 3 mil millones a I+D en sistemas electrificados, lo que señala un compromiso a largo plazo con el cambio tecnológico.

Creciente Producción de Aviones de Fuselaje Estrecho/Ancho y Cargueros

Boeing proyecta 43.975 entregas hasta 2043, la mayoría siendo aeronaves de pasillo único que se estandarizan en rieles de 28 V y 540 V, multiplicando la demanda de convertidores en aviónica, cocinas y actuadores.[2]Boeing, "Boeing Pronostica Demanda de Casi 44.000 Nuevos Aviones hasta 2043," boeing.com Airbus, COMAC y Embraer mantienen calendarios de aumento de producción similares, lo que exige a los proveedores duplicar la capacidad de montaje superficial para mantenerse al día. Los aviones de fuselaje ancho añaden tomas de convertidor adicionales porque los sistemas de cabina de alta potencia migran a cargas eléctricas. Las conversiones de cargueros también modernizan las células de aeronaves heredadas, abriendo volumen de posventa para bloques de reemplazo directo. Según McKinsey, las tasas de construcción aceleradas ya han llevado la adquisición aeroespacial a «código rojo», ya que los fabricantes de equipos originales se apresuran a conseguir componentes electrónicos, ranuras de prueba y mano de obra cualificada.

Rápido Prototipado de Vehículos Eléctricos de Despegue y Aterrizaje Vertical y Vehículos Aéreos No Tripulados

Más de 60 fabricantes de equipos originales buscan certificación para diseños de vehículos eléctricos de despegue y aterrizaje vertical tripulados, cada uno de los cuales requiere convertidores con densidades de potencia superiores a 19 kW/kg y objetivos de fiabilidad de 10⁻⁹.[3]eVTOL News, "Progreso y Desafíos de la Movilidad Aérea Avanzada," evtol.news El acuerdo de USD 1 mil millones de Honeywell con Vertical Aerospace ejemplifica cómo los actores de aviónica heredados se asocian con empresas emergentes para integrar sistemas de potencia críticos para el vuelo. Los vehículos aéreos no tripulados militares de gran altitud y larga resistencia también impulsan la demanda de convertidores DCM de Vicor del tamaño de una tableta que ofrecen un 96% de eficiencia al tiempo que duplican la potencia del bus a bordo. A medida que las autoridades apuntan al servicio de pasajeros en los Emiratos Árabes Unidos para 2026 y la aprobación de la Administración Federal de Aviación para 2027, los pedidos de producción deberían seguir a los prototipos. La asociación de USD 1 mil millones de Honeywell con Vertical Aerospace muestra cómo los proveedores de aviónica establecidos aprovechan las oportunidades de potencia de propulsión mientras las empresas emergentes suministran paquetes de baterías y software de vuelo. Los drones militares de gran altitud y larga resistencia añaden volumen complementario: el módulo DC DC de 11 kW del tamaño de una tableta de Vicor ofrece un 96% de eficiencia y duplica la potencia del bus interno sin penalizaciones en la carga útil. Los ciclos de prototipado duran entre 9 y 12 meses, por lo que los proveedores de convertidores que pueden iterar rápidamente el firmware y las huellas mecánicas aseguran las tomas de diseño final. Los programas exitosos luego traducen los prototipos en pedidos de flota, elevando los envíos acumulados de convertidores durante la década de 2030.

Dispositivos SiC/GaN que Permiten una Eficiencia Superior al 98% y Buses DC de 540 V

Los interruptores de banda ancha reducen las pérdidas de conmutación un 70% en comparación con el silicio, por lo que los convertidores alcanzan una eficiencia máxima del 99% y reducen los componentes pasivos para lograr ahorros de peso de dos dígitos. La demanda de vehículos eléctricos automotrices ha impulsado significativamente la producción de obleas, reduciendo el costo unitario del SiC y creando economías de suministro que el sector aeroespacial puede aprovechar en un plazo de cinco años. Las frecuencias de conmutación más altas permiten arquitecturas de 540 V, que utilizan cobre más delgado y aligera los arneses de cableado hasta 30 kg en un avión de pasillo único. Los diseñadores también ganan margen térmico porque los dispositivos más fríos toleran temperaturas ambientes más altas a gran altitud. Las empresas que dominan la calificación de SiC y la detección de fiabilidad ante rayos cósmicos aseguran una ventaja de primer movimiento en aplicaciones críticas para el vuelo.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos plazos de certificación DO-160/CS-ETSO | −1.4% | Global | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de semiconductores de banda ancha | −1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de gestión térmica a gran altitud y cargas de vibración | -0.9% | Global, con énfasis en aplicaciones militares y de alto rendimiento | Mediano plazo (2-4 años) |

| Alto costo inicial frente a fuentes de alimentación lineales heredadas | -0.8% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Plazos de Certificación DO-160 / CS-ETSO

Las pruebas RTCA DO-160 cubren 23 condiciones ambientales, incluidos rayos y campos de alta intensidad radiada, extendiendo los nuevos programas de convertidores hasta 24 meses. Las condiciones especiales del Boeing 777-9 requieren el funcionamiento continuo de la aviónica tras la pérdida de alimentación primaria, lo que obliga a contar con canales de convertidor redundantes y cableado más pesado. Los proyectos de vehículos eléctricos de despegue y aterrizaje vertical se enfrentan a normas de sustentación motorizada a medida que los reguladores aún están redactando, lo que crea requisitos en constante cambio y costos de repetición de pruebas. Los laboratorios de certificación tienen capacidad limitada de cámaras, por lo que los tiempos de espera se alargan durante los aumentos de producción de aeronaves comerciales. Estos obstáculos elevan los presupuestos de ingeniería y favorecen a los actores establecidos con instalaciones de prueba propias, lo que ralentiza la entrada al mercado de los participantes más pequeños.

Fragilidad de la Cadena de Suministro de Semiconductores de Banda Ancha

China controla el 98% del galio, lo que hace que las obleas de GaN sean vulnerables a las restricciones de exportación que podrían repercutir en las líneas aeroespaciales globales en cuestión de semanas. Cinco empresas concentran la mayor parte de la capacidad de obleas de SiC, y una interrupción no planificada en una fábrica en 2024 llevó los plazos de entrega a más de 60 semanas para determinados tamaños de dados. Los fabricantes de equipos originales del sector automotriz a menudo superan en precio a los compradores aeroespaciales, concentrando el riesgo durante los picos de demanda. La Ley de Producción de Defensa de los Estados Unidos financia ahora herramientas de GaN de producción nacional, pero la producción comercial se retrasará hasta 2027. Para cubrirse, los principales actores aeroespaciales mantienen meses de inventario, inmovilizando capital de trabajo y elevando los precios de los productos terminados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Unidades Transformadoras-Rectificadoras se Enfrenta a la Disrupción Modular

Las unidades transformadoras-rectificadoras acumularon el 45,65% de los ingresos en 2024, gracias a décadas de fiabilidad en la conversión de la salida del generador de 115 V CA a 28 V CC para aviónica. Los convertidores modulares/en bloque exhiben una CAGR del 12,45% a medida que las aerolíneas prefieren unidades de línea reemplazable más ligeras que simplifican el mantenimiento. La suite CorePower de estado sólido de Astronics elimina los transformadores voluminosos, reduciendo el peso del cableado y mejorando el aislamiento de fallos. Los programas de modernización presentan otra oportunidad a medida que las flotas heredadas sustituyen las unidades transformadoras-rectificadoras envejecidas por bloques de alta eficiencia de reemplazo directo, impulsando el mercado de convertidores DC DC para aeronaves.

Los operadores de flotas también prueban bloques no aislados en buses de 540 V, mientras que las topologías aisladas siguen siendo esenciales para la separación galvánica en circuitos de seguridad de vuelo. Las directrices MOSA en los programas de defensa amplifican la demanda de módulos interoperables entre células de aeronaves, alentando a los proveedores a estandarizar las huellas y las interfaces de control digital. Con los prototipos de vehículos eléctricos de despegue y aterrizaje vertical priorizando los gramos ahorrados, los bloques modulares deberían seguir erosionando la participación de las unidades transformadoras-rectificadoras y ampliar la huella del mercado de convertidores DC DC para aeronaves.

Por Potencia de Salida: Liderazgo en el Rango Medio en Medio del Crecimiento de Alta Potencia

Los convertidores con una potencia nominal de 250 W a 1 kW generaron el 37,24% de los ingresos en 2024, ya que alimentan la aviónica central, la iluminación de cabina y los sistemas de datos. El crecimiento se inclina hacia las unidades superiores a 5 kW a una CAGR del 11,65% porque la propulsión electrificada, las cocinas de inducción de cabina y las cargas útiles de energía dirigida requieren distribución de clase megavatio. El programa de generador de 250 kW de Honeywell ilustra cómo las aeronaves futuras incorporarán módulos de potencia de alta densidad manteniendo envolventes compactas.[4]Honeywell, "Generador de 250 kW," honeywell.com

La banda de menos de 250 W suministra cargas útiles de vehículos aéreos no tripulados y electrónica de respaldo de asiento, donde la eficiencia extiende la autonomía o reduce la masa de la batería. Los convertidores de 1 a 5 kW siguen siendo relevantes para los paquetes de control ambiental sin sangrado y los actuadores de control de vuelo. Los proveedores que abarcan el rango con controladores digitales escalables están bien posicionados a medida que la electrificación de la flota se profundiza, sustentando la expansión constante del mercado de convertidores DC DC para aeronaves.

Por Tipo de Aeronave: Fortaleza del Fuselaje Estrecho frente a la Innovación en Vehículos Aéreos No Tripulados

Los aviones de fuselaje estrecho representaron el 42,15% de los ingresos en 2024, aprovechando la rápida producción del A320neo y el B737 MAX. Las arquitecturas eléctricas estandarizadas simplifican el abastecimiento de convertidores y crean flujos de demanda predecibles. Los aviones de fuselaje ancho requieren canales de potencia con triple redundancia para cargas de misión crítica, elevando el contenido por aeronave. Los aviones de negocios buscan sistemas de cabina silenciosos, lo que impulsa una prima en los convertidores de baja interferencia electromagnética.

La demanda de vehículos aéreos no tripulados, que crece a una CAGR del 15,32%, proviene de drones tácticos de gran altitud y larga resistencia y del Grupo 3, donde el suministro de 11 kW del tamaño de una tableta de Vicor muestra una alta densidad de potencia. Los helicópteros y los aviones regionales completan la demanda con diseños tolerantes a la vibración. Esta diversidad sostiene el volumen y amortigua la industria de convertidores DC DC para aeronaves frente a las oscilaciones del ciclo comercial.

Por Plataforma: Aviación Comercial frente a la Emergencia de los Vehículos Eléctricos de Despegue y Aterrizaje Vertical

La aviación comercial dominó el 56,24% de los ingresos de 2024 a medida que las aerolíneas modernizan las cabinas y aumentan las entregas de nuevas construcciones. Las vías de certificación maduras y las grandes flotas instaladas crean ventas estables para convertidores de equipamiento de línea y posventa. Los programas militares aportan márgenes premium porque las unidades deben sobrevivir a arranques a −55 °C, ciclos de presión a 70.000 pies y interferencia electromagnética de grado combate.

Los convertidores de movilidad aérea urbana, proyectados a una CAGR del 15,35%, demandan relaciones potencia-peso sin igual para la propulsión multirrotor. El acuerdo de suministro VX4 de Honeywell ilustra cómo los principales actores de aviónica aseguran victorias de diseño tempranas en este incipiente ámbito. Un tipo de certificación exitoso consolidará los ingresos recurrentes por repuestos y aumentará el tamaño del mercado de convertidores DC DC para aeronaves a largo plazo.

Análisis Geográfico

América del Norte generó el 36,44% de los ingresos de 2024, respaldada por Boeing, Lockheed Martin y un ecosistema de mantenimiento, reparación y revisión maduro. El Sistema Mejorado de Potencia y Refrigeración del F-35 duplica la capacidad eléctrica a bordo, aumentando el contenido de convertidores por aeronave. Las inversiones de la Ley CHIPS de los Estados Unidos en fundiciones de SiC tienen como objetivo mitigar la dependencia de Asia. El mecanizado de piezas competitivo en costos de México y los clústeres de aviónica de Canadá refuerzan la resiliencia de la cadena de suministro regional.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,47%. El C919 de COMAC y la línea de Tianjin de Airbus impulsan el abastecimiento local e invitan a los proveedores surcoreanos e indios a participar. La política de inversión extranjera directa del 100% de India sustenta nuevas instalaciones de convertidores cerca de Bengaluru, alineadas con estrategias de diversificación de riesgos «China+1». El renacimiento de los semiconductores de Japón y la alianza tecnológica entre Corea del Sur y los Estados Unidos fortalecen la disponibilidad regional de obleas de SiC.

Europa mantiene su peso a través de Airbus y una estricta política de aviación verde. La división de Equipos y Defensa de Safran creció un 17,7% gracias a la sólida demanda de sistemas eléctricos.[5]Safran, "Resultados del Año Completo 2024," safran-group.com El proyecto SWITCH de Aviación Limpia de la Unión Europea, liderado por Collins, financia prototipos de distribución de alta tensión críticos para los futuros aviones de fuselaje estrecho híbrido-eléctricos. La fricción aduanera relacionada con el Brexit persiste, aunque el Reino Unido mantiene la excelencia en electrónica de potencia en torno a Farnborough, garantizando la continuidad del suministro de convertidores europeos y un crecimiento constante del mercado de convertidores DC DC para aeronaves.

Panorama Competitivo

El mercado está moderadamente concentrado. Collins Aerospace, Honeywell y Safran combinan amplias carteras de certificación con redes de soporte global que dificultan el cambio de proveedor. Invierten en inversores de SiC, contactores de estado sólido y análisis de seguridad basado en modelos para renovar sus líneas de productos. En 2024, Honeywell gastó USD 1,9 mil millones en la adquisición de CAES, ampliando los módulos de potencia endurecidos a la radiación para satélites de defensa y Movilidad Aérea Avanzada. La adquisición de Enercon por parte de Bel Fuse por USD 320 millones duplicó su participación aeroespacial al 31%, añadiendo convertidores robustos para plataformas en entornos adversos.

Los especialistas como Vicor y Crane Aerospace se centran en bloques de ultra alta densidad y diseños calificados según MIL-STD que se integran en vehículos aéreos no tripulados y misiles. Astronics apunta a las modernizaciones de aerolíneas con reemplazos directos de unidades transformadoras-rectificadoras de estado sólido. Los nuevos participantes explotan espacios en blanco en torno a la propulsión de vehículos eléctricos de despegue y aterrizaje vertical y la gestión de baterías de alta tensión, aunque se enfrentan a estrictas barreras DO-160 y largos ciclos de calificación que favorecen las asociaciones con los actores establecidos.

La diferenciación tecnológica depende cada vez más del control digital, la eficiencia de banda ancha y la modularidad. Los proveedores que puedan validar convertidores de SiC con un 99% de eficiencia garantizando al mismo tiempo la disponibilidad de componentes durante 20 años obtendrán una ventaja. Por el contrario, los que dependen de fábricas de una sola región corren el riesgo de retrasos en los plazos y deben diversificar el abastecimiento de obleas para salvaguardar su participación en el mercado de convertidores DC DC para aeronaves.

Líderes de la Industria de Convertidores DC DC para Aeronaves

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Safran SA

Astronics Corporation

AMETEK Programmable Power Inc. (AMETEK Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Collins Aerospace de RTX completó el EPACS para el F-35, duplicando el margen de refrigeración para sensores avanzados.

- Noviembre de 2024: AeroVironment adquirió BlueHalo en un acuerdo totalmente en acciones por USD 4,1 mil millones, ampliando la demanda de sistemas no tripulados y electrónica de potencia.

- Octubre de 2024: Collins Aerospace finalizó los prototipos de distribución de potencia de alta tensión en el marco del proyecto SWITCH de la Unión Europea.

- Abril de 2024: Safran Electrical & Power presentó GENeUSCONNECT, una nueva línea de arneses eléctricos de alta potencia para sistemas de aeronaves totalmente eléctricas e híbridas de próxima generación. Los arneses operan a hasta 800 voltios de corriente continua y están diseñados para gestionar los fenómenos de descarga parcial a gran altitud.

Alcance del Informe Global del Mercado de Convertidores DC DC para Aeronaves

| Convertidores DC DC Aislados |

| Convertidores DC DC No Aislados |

| Unidades Transformadoras-Rectificadoras Actualizadas a DC DC |

| Convertidores en Bloque/Modulares |

| Menos de 250 W |

| 250 W a 1 kW |

| 1 a 5 kW |

| Superior a 5 kW |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Aviones Regionales |

| Pistón y Turbohélice |

| Aviones de Negocios |

| Helicópteros |

| Vehículo Aéreo No Tripulado |

| Aviación Comercial |

| Aviación Militar |

| Movilidad Aérea Urbana / Vehículo Eléctrico de Despegue y Aterrizaje Vertical |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Convertidores DC DC Aislados | ||

| Convertidores DC DC No Aislados | |||

| Unidades Transformadoras-Rectificadoras Actualizadas a DC DC | |||

| Convertidores en Bloque/Modulares | |||

| Por Potencia de Salida | Menos de 250 W | ||

| 250 W a 1 kW | |||

| 1 a 5 kW | |||

| Superior a 5 kW | |||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Pistón y Turbohélice | |||

| Aviones de Negocios | |||

| Helicópteros | |||

| Vehículo Aéreo No Tripulado | |||

| Por Plataforma | Aviación Comercial | ||

| Aviación Militar | |||

| Movilidad Aérea Urbana / Vehículo Eléctrico de Despegue y Aterrizaje Vertical | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de convertidores DC DC para aeronaves?

El mercado está valorado en USD 1,05 mil millones en 2025 y se pronostica que alcanzará USD 1,72 mil millones para 2030, lo que refleja una CAGR del 10,37%.

¿Qué región lidera el mercado de convertidores DC DC para aeronaves?

América del Norte tiene la mayor participación con el 36,44% en 2024, gracias a su sólida fabricación aeroespacial y sus programas de defensa.

¿Qué segmento crece más rápido por plataforma?

Las plataformas de movilidad aérea urbana / vehículos eléctricos de despegue y aterrizaje vertical muestran el mayor crecimiento, registrando una CAGR del 15,35% para el período 2025-2030.

¿Por qué son importantes los dispositivos SiC y GaN para los convertidores de aeronaves?

Los semiconductores de banda ancha proporcionan hasta un 99% de eficiencia y permiten buses DC de 540 V, reduciendo el peso y mejorando la densidad de potencia.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los prolongados ciclos de certificación DO-160 / CS-ETSO y las cadenas de suministro concentradas de galio y SiC limitan la velocidad de comercialización de los nuevos diseños.

¿Qué plataformas de aeronaves generarán la demanda incremental más rápida?

Las aeronaves de movilidad aérea urbana / vehículos eléctricos de despegue y aterrizaje vertical y los vehículos aéreos no tripulados de gran altitud están destinados a crecer más rápidamente, requiriendo bloques de múltiples kilovatios con métricas extremas de densidad de potencia y fiabilidad.

Última actualización de la página el: