Tamaño y Participación del Mercado de Sistemas de Carga para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Carga para Aeronaves por Mordor Intelligence

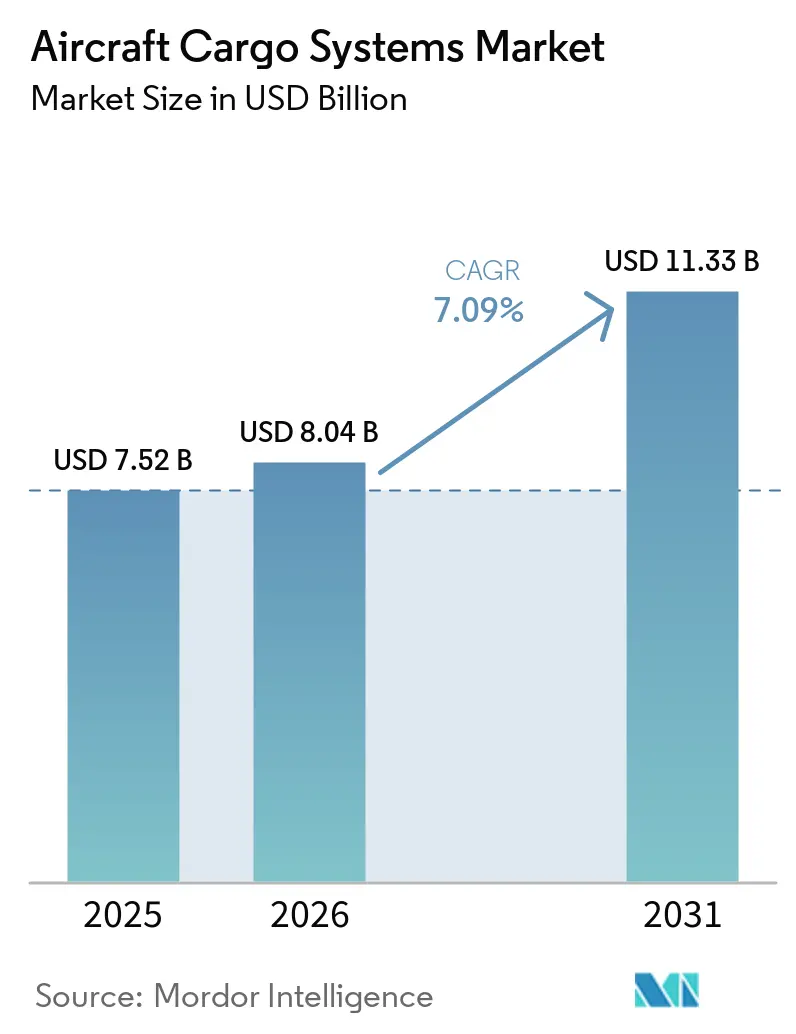

Se espera que el tamaño del mercado de sistemas de carga para aeronaves crezca de USD 7,52 mil millones en 2025 a USD 8,04 mil millones en 2026, y se prevé que alcance USD 11,33 mil millones en 2031 a una CAGR del 7,09% durante el período 2026-2031. El impulso global está respaldado por el comercio electrónico transfronterizo que exige una logística con plazos definidos, una sólida cartera de conversiones de aeronaves de pasajeros a cargueros, y una sostenida modernización de la defensa en la OTAN y Asia-Pacífico que prioriza el transporte aéreo de despliegue rápido. La demanda de carga aérea alcanzó volúmenes récord en 2025, con los corredores Asia-Europa liderando la recuperación a medida que los operadores trasladaron capacidad hacia rutas que absorbieron los flujos del comercio electrónico tras los cambios en el régimen de minimis en los Estados Unidos. Las perspectivas de crecimiento de la flota siguen siendo constructivas, ya que las conversiones de cargueros complementan los limitados espacios de producción de nuevas aeronaves, mientras que los programas P2F de nueva generación para aeronaves de fuselaje estrecho y ancho se alinean con las necesidades de los operadores de flexibilizar la capacidad según la demanda. El mercado de sistemas de carga para aeronaves también se beneficia de un desplazamiento progresivo hacia la actuación electromecánica más ligera y los diagnósticos habilitados por software, que reducen los eventos de mantenimiento y respaldan un rendimiento más fiable y puntual. Estos factores en conjunto sustentan un gasto duradero en sistemas tanto en nuevas instalaciones como en programas de modernización, incluso cuando las restricciones del lado de la oferta retrasan algunas entregas de aeronaves.

Conclusiones Clave del Informe

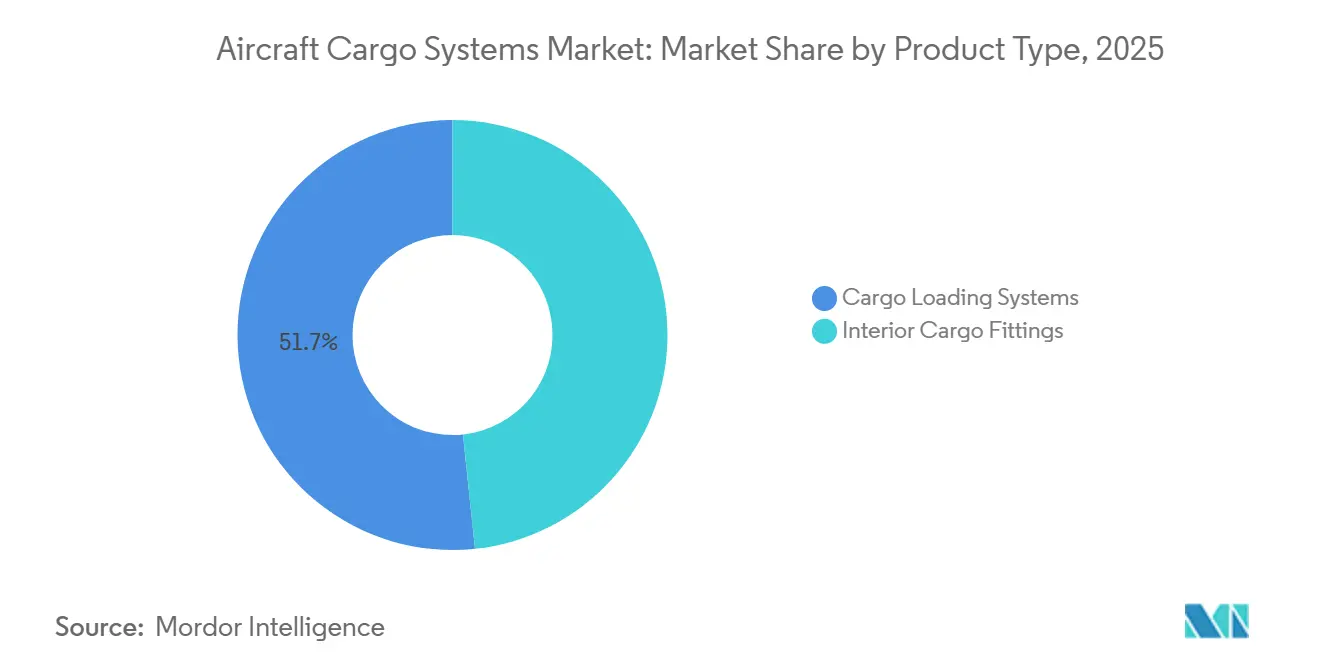

- Por tipo de producto, los sistemas de carga lideraron el mercado de sistemas de carga para aeronaves con una participación en los ingresos del 51,67% en 2025 y se prevé que crezcan a una CAGR del 7,76% hasta 2031.

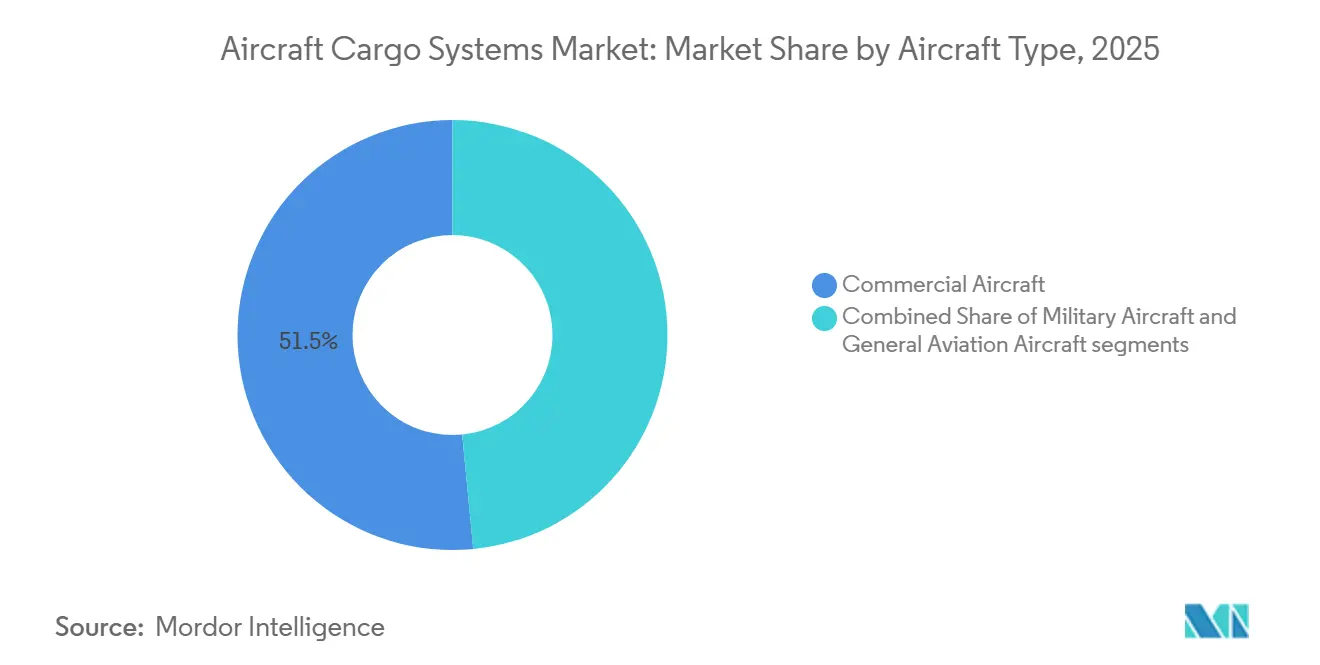

- Por tipo de aeronave, las aeronaves comerciales mantuvieron una participación del 51,54% en el mercado de sistemas de carga para aeronaves en 2025, mientras que se proyecta que las aeronaves militares se expandan a la CAGR más rápida del 7,64% hasta 2031.

- Por usuario final, el segmento de posventa representó el 38,48% de los ingresos de 2025 y está previsto que crezca a una CAGR del 7,28% hasta 2031.

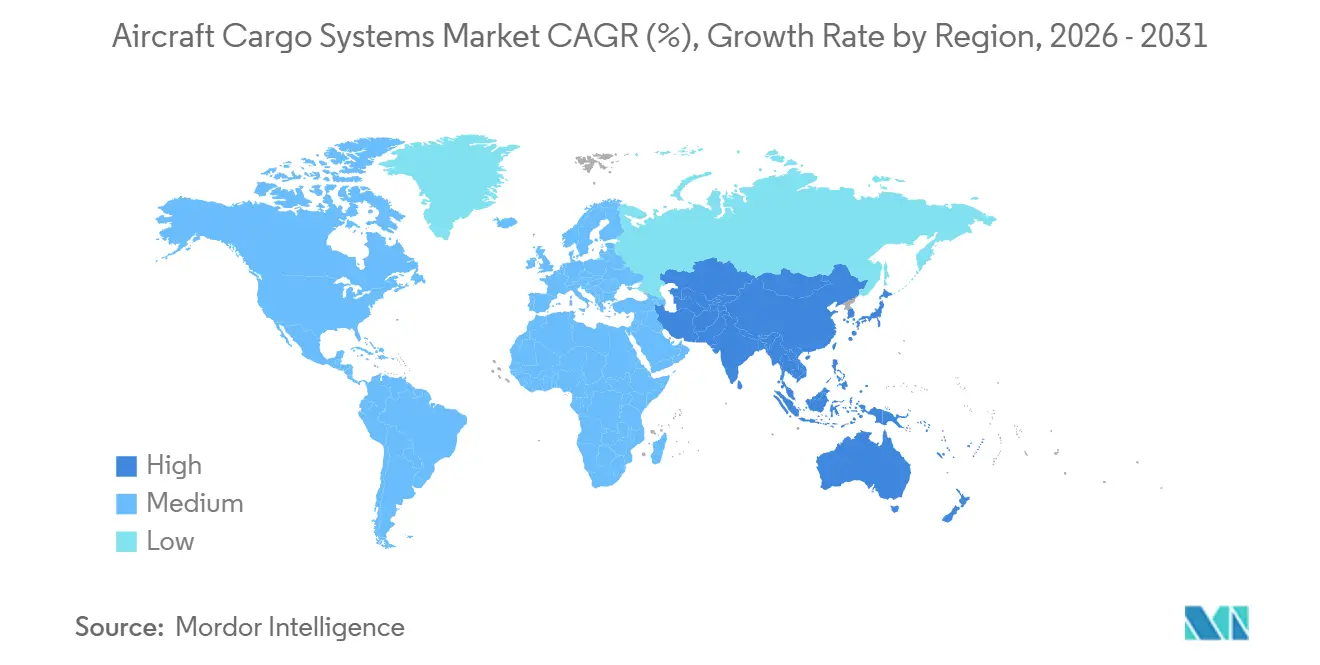

- Por geografía, América del Norte mantuvo una participación del 42,53% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 7,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Carga para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del comercio electrónico transfronterizo que requiere carga aérea con plazos definidos | +2.1% | Global, impulsado por los corredores Asia-Europa e intra-Asia; América del Norte experimenta cambios | Corto plazo (≤ 2 años) |

| Aumento en las conversiones de cargueros dedicados | +1.2% | Global, con particular fortaleza en América del Norte, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Aumento del gasto en defensa en aeronaves logísticas de despliegue rápido | +0.9% | América del Norte, Europa, Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio de los OEM hacia sistemas de actuación de piso eléctricos más ligeros | +0.7% | Global, con adopción más temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por IA que reduce el tiempo de aeronave en tierra | +0.6% | Global, liderado por grandes operadores en América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Formación de ecosistemas de carga eVTOL/UAV | +0.5% | Presencia inicial en América del Norte, China, Europa y Oriente Medio, con expansión hacia India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Conversiones de Cargueros Dedicados

La actividad de conversión se fortaleció en 2025 a medida que las aerolíneas buscaban cubrir las brechas de capacidad causadas por los retrasos en las entregas de nuevos cargueros hasta finales de la década de 2020. Los operadores e integradores se orientaron hacia los programas B737-800BCF y A321P2F en rutas de fuselaje estrecho y hacia los programas basados en el B777-300ER en rutas de alta densidad, concentrando la demanda de hardware de carga y accesorios interiores. Los plazos regulatorios y de la cadena de suministro siguen siendo el factor limitante, ya que varios STC de fuselaje ancho de gran tamaño apuntan a decisiones en 2026 y los artículos de largo plazo de entrega extienden los calendarios de conversión. La economía de los activos también se tensó a medida que las extensiones de arrendamiento redujeron el número de aeronaves disponibles para desguace, elevando los precios de las células y requiriendo una planificación más detallada a nivel de ruta. Con los espacios de producción de fuselaje ancho restringidos y el B777F cubriendo el papel de gran carguero en el corto plazo, las conversiones están sustentando las modernizaciones y actualizaciones de sistemas en toda la flota.[1]Grant Holve, "Los Desafíos de la Cadena de Suministro Limitan la Producción del A350 a Seis Aeronaves por Mes; las Entregas del A350F se Retrasan hasta 2027," Forecast International Flight Plan, forecastinternational.com

Crecimiento del Comercio Electrónico Transfronterizo que Requiere Carga Aérea con Plazos Definidos

La dinámica del comercio electrónico aceleró el papel de la carga aérea a medida que los minoristas y las plataformas buscaban ventanas de entrega fiables de 24 a 48 horas en corredores de largo recorrido. Tras los cambios de política en los Estados Unidos que remodelaron los flujos desde China a mediados de 2025, la capacidad y los inventarios se desplazaron hacia los canales con destino a Europa, donde los operadores reportaron mayores factores de carga en las rutas Asia-Europa. La Asociación Internacional de Transporte Aéreo registró un fuerte repunte en el tráfico de carga en 2025 en las rutas Europa-Asia, lo que refleja la agilidad de las aerolíneas para reasignar cargueros a los puntos de mayor demanda. Los ajustes de política europea previstos para 2026 sobre envíos de bajo valor están destinados a aumentar el énfasis en el cumplimiento normativo, lo que favorece los movimientos aéreos consolidados que priorizan la velocidad y la trazabilidad. Los operadores y los aeropuertos están ampliando las inversiones digitales y de seguimiento que comprimen los plazos de procesamiento, lo que permite a las redes aéreas mantener los niveles de servicio mientras los volúmenes se normalizan en las nuevas rutas comerciales.[2]Asociación Internacional de Transporte Aéreo, "La Demanda Global de Carga Aérea Alcanzó un Volumen Récord en 2025," IATA, iata.org

Aumento del Gasto en Defensa en Aeronaves Logísticas de Despliegue Rápido

Los presupuestos de defensa en 2026 priorizan el transporte aéreo resiliente y el sostenimiento, respaldando una demanda recurrente de sistemas de carga que aumentan la disponibilidad de las aeronaves y la flexibilidad de las misiones. Las flotas europeas y norteamericanas continúan actualizando plataformas como el A400M y el C-130J para roles tácticos y estratégicos, impulsando la necesidad de palés estandarizados, sistemas de sujeción avanzados y hardware de carga reforzado. La utilización del transporte aéreo se mantiene elevada, lo que sostiene los ciclos de mantenimiento y modernización de pisos de carga, rodillos y sistemas de supresión de incendios en los transportes pesados. Las nuevas adquisiciones en Europa incluyen transportes medianos y pesados adicionales que se alinean con los estándares de interoperabilidad, lo que ayuda a las flotas mixtas a operar desde pistas cortas o semiacondicionadas. Estas misiones requieren sistemas de carga fiables y modulares que se integren con la aviónica y las comunicaciones modernas, reforzando la demanda constante tanto de instalaciones de línea de los OEM como del soporte posventa.[3]John Hill, "Airbus Alude a 'Incertidumbres' en los Pedidos Futuros del A400M," Airforce Technology, airforce-technology.com

Cambio de los OEM hacia Sistemas de Actuación de Piso Eléctricos más Ligeros

Los fabricantes de células y los integradores de sistemas están orientando los componentes de actuación y sujeción de carga hacia diseños electromecánicos más ligeros para reducir el peso y simplificar el servicio. Este cambio complementa los objetivos de eficiencia más amplios observados en los nuevos cargueros con menor consumo de combustible por tonelada-kilómetro y estándares de CO₂ más estrictos. Los pisos y redes de materiales compuestos ligeros se combinan cada vez más con actuadores eléctricos y monitoreo digital para mejorar la fiabilidad y habilitar flujos de trabajo de mantenimiento predictivo. El enfoque se alinea con los fuselajes anchos de próxima generación planificados que enfatizan una mejor economía de carga útil y alcance, lo que alienta a las aerolíneas a especificar sistemas de carga de mayor valor en la instalación de línea. Los proveedores también vinculan estas plataformas a diagnósticos que alimentan la programación del mantenimiento, lo que permite a los operadores mantener las aeronaves en servicio durante más tiempo entre intervenciones.[4]Airbus Communications, "La Flota Mundial de Cargueros Crecerá un 45% para 2044," Airbus, airbus.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del combustible de aviación que comprime los márgenes de las aerolíneas | -1.4% | Global, con mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Espacios de producción de fuselaje ancho limitados hasta 2030 | -1.1% | Global, con efectos pronunciados en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Prolongados ciclos de certificación para nuevo hardware de carga | -0.9% | Global, principalmente en las jurisdicciones de la FAA y la EASA | Mediano plazo (2-4 años) |

| Elevado CAPEX inicial de modernización para flotas heredadas | -0.6% | Global, con mayor impacto en Asia-Pacífico, América Latina y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Combustible de Aviación que Comprime los Márgenes de las Aerolíneas

Los precios del combustible de aviación aumentaron bruscamente a principios de 2026, presionando los márgenes operativos de las aerolíneas y los cargueros y reduciendo el margen para el gasto discrecional en modernización. Los ajustes de rutas en torno a zonas de conflicto añaden millas a muchos trayectos de largo recorrido, aumentando el consumo y reduciendo la capacidad efectiva en corredores clave. Los programas regulatorios de carbono y la introducción del combustible de aviación sostenible elevan las facturas de combustible promedio de los operadores, manteniendo la presión de costos elevada incluso si los precios al contado se moderan desde sus máximos. La Asociación Internacional de Transporte Aéreo ha señalado mayores costos de cumplimiento y sostenibilidad durante 2024 y 2025, que siguen siendo relevantes a medida que más rutas quedan sujetas al régimen en 2026. Estas dinámicas de combustible y cumplimiento llevan a los operadores a dosificar los proyectos de capital y a priorizar las actualizaciones que ofrecen un retorno más rápido en fiabilidad y tiempo de rotación.

Espacios de Producción de Fuselaje Ancho Limitados hasta 2030

Los retrasos en la producción de nuevos cargueros de fuselaje ancho y los plazos restringidos de motores y componentes estructurales han limitado la disponibilidad de espacios a corto plazo. Con algunas entradas de grandes cargueros postergadas por los OEM, los operadores dependen del B777F para atender las misiones de mayor carga útil y cubrir la brecha mientras esperan los modelos de próxima generación. Las restricciones en la cadena de producción de fuselaje estrecho y las campañas de modernización para flotas de motores ralentizan aún más la normalización de las entregas, lo que restringe el suministro general de activos para conversión. Estas restricciones se trasladan al mercado de aeronaves usadas, elevando los precios de los candidatos a conversión y aumentando el umbral para la economía de las rutas. El seguimiento de la industria mostró que los ambiciosos objetivos de producción se desplazaban hacia la derecha, con los fabricantes de células y los proveedores priorizando la calidad y la estabilidad sobre el volumen a medida que reconstruyen la confianza en las tasas de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Carga Lideran los Mandatos a Nivel de Flota

Los sistemas de carga capturaron una participación del 51,67% en 2025 y se proyecta que crezcan a una CAGR del 7,76% hasta 2031, lo que refleja las prioridades a nivel de flota para modernizar pistas de rodillos, alfombrillas de bolas y mecanismos de bloqueo para el manejo estandarizado de ULD. Este segmento se beneficia de la ola de conversiones a medida que las aerolíneas especifican configuraciones de cambio rápido que comprimen el tiempo de inactividad y respaldan una programación flexible durante los picos de demanda. Los accesorios interiores de carga, con una participación del 48,33%, abordan los estrictos requisitos de seguridad contra incendios y control térmico, particularmente en envíos farmacéuticos y de alto valor. Los módulos de control de temperatura, las actualizaciones de revestimientos y la detección de incendios conforme a la normativa respaldan niveles de servicio consistentes en misiones de largo recorrido. La estandarización en el manejo de palés y contenedores reduce el tiempo en rampa y mejora el rendimiento de rotación, que los operadores traducen en una mayor utilización de las aeronaves en corredores concurridos. El monitoreo digital y los análisis de peso y balance se integran en las operaciones de línea para mejorar el cumplimiento y reducir los errores manuales en los centros de alta velocidad.

El mercado de sistemas de carga para aeronaves continúa experimentando un desplazamiento progresivo hacia la actuación eléctrica y los componentes de materiales compuestos, lo que permite pisos, redes y puertas de carga más ligeros. Las aerolíneas también están introduciendo hardware habilitado con RFID y sensores que alimenta datos de mantenimiento e inventario en torres de control unificadas. Los marcos de certificación para compartimentos de carga y revestimientos impulsan ciclos de actualización continuos, incluso para las flotas B737-800BCF y A321P2F en servicio comercial. Los operadores destinan capital a subsistemas de carga que ofrecen ahorros de costos con rotaciones más rápidas y menos eventos de mantenimiento, en lugar de actualizaciones estéticas de cabina. La interoperabilidad con el equipo de tierra sigue siendo un criterio de selección crítico para los operadores que gestionan flotas mixtas en múltiples centros. Los estándares CEIV de la Asociación Internacional de Transporte Aéreo y las directivas de aeronavegabilidad dan forma a las listas de verificación de adquisiciones, lo que eleva el listón técnico para las soluciones de instalación de línea y modernización.

Por Tipo de Aeronave: El Auge de las Aeronaves Militares Supera la Base de Aeronaves Comerciales

Las aeronaves comerciales capturaron el 51,54% de la participación del mercado de sistemas de carga para aeronaves en 2025. Las flotas instaladas de B777F, B767-300BCF y A330-300P2F respaldan las rutas de largo recorrido con operaciones sin escalas que reducen los tiempos de tránsito frente a los itinerarios de múltiples tramos. La actividad de conversión repuntó en 2025 a medida que los integradores cubrieron las brechas creadas por los retrasos en la producción de nuevas aeronaves, posicionando los fuselajes estrechos y anchos convertidos como la columna vertebral económica de las redes regionales y troncales. Boeing proyecta que la flota mundial de cargueros alcanzará las 3.900 aeronaves para 2043, con aproximadamente dos tercios de ellas siendo conversiones de pasajeros a cargueros. Airbus prevé un aumento del 45% en la flota de cargueros dedicados hasta 3.420 para 2044, lo que refuerza la demanda a largo plazo de sistemas de carga. Los estándares de CO2 de la Organización de Aviación Civil Internacional para 2027 están dando forma a las nuevas elecciones de productos, y Cathay Cargo ha seleccionado el A350F para entregas en 2027 con un perfil de menor consumo de combustible que respalda la economía del servicio premium.

Las aeronaves militares son el segmento de más rápido crecimiento, con una CAGR del 7,64% en el mercado de sistemas de carga para aeronaves hasta 2031. El crecimiento refleja los elevados gastos de defensa y los programas de modernización que reemplazan los transportes envejecidos y elevan la demanda de pisos de carga, sistemas de sujeción y protección contra incendios, aumentando así la disponibilidad para las misiones. El equipo de carga interoperable y los sistemas de palés estandarizados permiten operaciones conjuntas entre flotas aliadas y respaldan una logística de mayor ritmo en América del Norte, Europa y Asia-Pacífico. La aviación general, que incluye plataformas de carga eVTOL y UAV y aeronaves regionales, mantiene la participación restante del 48,46% en el mercado de sistemas de carga para aeronaves, y la primera entrega de producción del Air One Cargo de AIR en diciembre de 2025 ilustra casos de uso enfocados en la última milla donde las aeronaves grandes no pueden aterrizar.

Por Usuario Final: Los Ciclos de Posventa se Intensifican a Medida que las Flotas Envejecen

El segmento de posventa representó el 38,48% de los ingresos de 2025 y se proyecta que registre la CAGR más rápida del 7,28% hasta 2031, a medida que los operadores extienden la vida útil de las flotas en proceso de maduración. Un mayor tiempo en servicio y la utilización impulsada por las conversiones mantienen los sistemas bajo mayor estrés de ciclos, lo que amplía la demanda de reemplazos de pisos de carga, pistas de rodillos y revestimientos. La adopción del mantenimiento predictivo está reformando la programación al trasladar las intervenciones planificadas a temporadas de menor actividad y reducir la exposición de las aeronaves en tierra. Los operadores priorizan las piezas que ofrecen ganancias en disponibilidad y acortan las rotaciones de las aeronaves para aquellas que realizan múltiples rotaciones por día. El rendimiento de las revisiones pesadas es elevado, lo que respalda los pedidos recurrentes de componentes de carga críticos para la misión en fuselajes anchos y cargueros. Esta dinámica posiciona a los proveedores integrados y a los centros de mantenimiento, reparación y revisión para capturar paquetes más amplios de unidades reemplazables en línea dentro de cada visita.

Las instalaciones de línea de los OEM, con un 61,52% en 2025, siguen siendo sustanciales pero crecen más lentamente, dadas las entregas de aeronaves restringidas durante la mitad de la década. Los programas de nuevos cargueros se normalizarán en los años finales del período de previsión, lo que respalda un nivel base más alto de negocio de instalación de línea para los grandes proveedores. En el corto plazo, muchas aerolíneas están canalizando el gasto hacia actualizaciones que acercan las aeronaves más antiguas al rendimiento de los cargueros más nuevos. Este patrón sostiene los contratos de servicio en transportes comerciales y militares que requieren ciclos de actualización periódicos para pisos de carga, sistemas de sujeción y supresión de incendios. A medida que las flotas adoptan componentes más ligeros y monitoreo digital, los proveedores están agrupando hardware y software para ofrecer valor durante todo el ciclo de vida. Estos cambios favorecen a los proveedores que ofrecen soluciones integrales y kits de modernización certificados para grandes bases instaladas en plataformas en servicio.

Análisis Geográfico

América del Norte lideró con un 42,53% en 2025, ya que los operadores y los programas de defensa mantuvieron una alta utilización y ciclos de actualización constantes. El tamaño del mercado de sistemas de carga para aeronaves en América del Norte refleja una inversión consistente en fiabilidad de los sistemas, palés estandarizados y compartimentos de carga más seguros en plataformas tácticas y estratégicas. Los ecosistemas de conversión y mantenimiento, reparación y revisión siguen siendo sólidos en los Estados Unidos y Canadá, donde la mano de obra calificada y la familiaridad con las certificaciones respaldan el rendimiento. Los pilotos de drones y eVTOL continuaron expandiéndose en 2026 a medida que los reguladores abrieron progresivamente vías para las operaciones más allá de la línea de visión visual (BVLOS) dentro de áreas controladas. Las redes de cargueros comerciales se centraron en rutas de mensajería urgente y comercio electrónico, con actualizaciones de sistemas para mejorar la rotación y la fiabilidad. Los presupuestos de sostenimiento de defensa en la región son amplios y respaldan los alcances de trabajo en pisos, sistemas de sujeción y revestimientos en transportes que operan en entornos austeros.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,32%, y se beneficia de la escala del comercio electrónico, la capacidad de conversión y la expansión de las flotas de defensa. Los fuselajes estrechos convertidos respaldan las densas redes intra-Asia, mientras que los fuselajes anchos más grandes manejan las rutas troncales hacia Europa y Oriente Medio. La adopción de drones de carga avanzó con plataformas certificadas que entraron en servicio en China en 2025, lo que abrió nuevos casos de uso en la entrega urbana y la logística remota. La actividad regional de mantenimiento, reparación y revisión y conversión continuó creciendo, ampliando la capacidad local para manejar actualizaciones específicas de rodillos y sistemas de sujeción. Los gobiernos y los aeropuertos se centraron en los procesos digitales de carga, lo que aceleró los tiempos de ciclo en las principales puertas de enlace. A medida que los operadores añaden capacidad y diversifican rutas, especifican sistemas de carga más ligeros e inteligentes para equilibrar la eficiencia del combustible con la fiabilidad del servicio.

Europa mantiene una participación significativa respaldada por centros de comercio electrónico, integradores de mensajería urgente y el rearme de la defensa que refuerza las flotas de aeronaves de transporte. Los principales aeropuertos de carga invirtieron en automatización y trazabilidad digital, lo que aumentó el rendimiento bajo regímenes de cumplimiento más estrictos. La adquisición de transporte aéreo táctico y estratégico, incluidos los transportes medianos, ha mantenido activos los libros de pedidos de los proveedores para paletización, sistemas de sujeción y sistemas de seguridad contra incendios. La complejidad de la certificación en las jurisdicciones europeas continúa extendiendo los plazos para los nuevos sistemas, lo que da forma a los calendarios de implementación para la actuación avanzada y el monitoreo. Los OEM siguen siendo un foco de atención para las aerolíneas que planifican ciclos de reemplazo. La estructura de flotas mixtas de Europa en los programas de consorcio también sostiene una demanda constante de modernización durante el período de previsión.

Panorama Competitivo

El mercado de sistemas de carga para aeronaves está moderadamente concentrado, con grandes integradores de sistemas y proveedores de aviónica que dan forma a las especificaciones en los canales de OEM y modernización. Los principales proveedores, como Telair International GmbH, Collins Aerospace (RTX Corporation), Safran SA, Ancra International, LLC y U.S. Cargo Systems, suministran hardware de carga, sistemas de sujeción, actuadores y tecnologías de revestimiento que cumplen con los requisitos de seguridad y eficiencia en evolución. El nivel superior compite en amplitud de productos certificados, capacidad de integración y redes de soporte global que se alinean con los programas de aerolíneas y fabricantes de células. La habilitación digital y los materiales más ligeros son los principales factores, ya que las aerolíneas buscan ganancias medibles en tiempo de rotación, fiabilidad y peso. Con los espacios de entrega para fuselajes anchos restringidos, las hojas de ruta de modernización siguen siendo centrales en 2026 y sostienen una alta utilización en las redes de mantenimiento, reparación y revisión. A medida que los drones de carga y los eVTOL escalan en misiones de nicho, añaden demanda adyacente de sistemas más ligeros y conceptos de carga modulares sin desplazar las necesidades básicas de los cargueros en el corto plazo.

Los movimientos estratégicos de los actores del ecosistema ilustran cómo la demanda se está traduciendo en actividad de plataformas y sistemas. El compromiso de Cathay Cargo en 2025 para aeronaves A350F muestra la intención de la aerolínea de combinar un menor consumo de combustible con sistemas de carga modernos en la instalación de línea, una elección que se alinea con el cumplimiento futuro de CO2 y los objetivos de eficiencia. La entrega de AIR a finales de 2025 de una unidad de carga eVTOL demostró una transición de prototipos a la implementación comercial inicial para la logística de corto alcance, creando nuevos requisitos de sistemas a escala de aeronaves pequeñas. Los programas de transporte europeos continuaron elevando la preparación para las misiones y el sostenimiento, lo que fomenta los palés estandarizados y el equipo de carga reforzado en flotas mixtas. Los proveedores que suministran componentes de materiales compuestos y controles electrónicos destacaron las mejoras de rendimiento en los principales eventos de la industria en 2025, centrándose en pisos más ligeros, mejor monitoreo del estado y una integración más estrecha. Las métricas de fiabilidad y disponibilidad siguen siendo fundamentales para la toma de decisiones de las aerolíneas, lo que favorece a los proveedores que ofrecen valor combinado de hardware y software. A largo plazo, las carteras ganadoras vincularán las opciones de instalación de línea a kits de modernización escalables que mantengan una alta uniformidad entre las generaciones de aeronaves.

En 2026, el mercado de sistemas de carga para aeronaves continúa beneficiándose de ciclos de posventa duraderos y una perspectiva mejorada para los nuevos cargueros. Los OEM están ajustando los aumentos de la tasa de producción en línea con la preparación de los proveedores, lo que modera el volumen de instalación de línea a corto plazo pero estabiliza los planes a largo plazo. Las aerolíneas asignan presupuesto a las áreas de sistemas que reducen el costo operativo por rotación y mejoran el rendimiento puntual, mientras que los clientes de defensa enfatizan la robustez y la interoperabilidad. A medida que más aeropuertos y operadores adoptan procesos digitales de carga, la integración con el seguimiento y la documentación se convierte en un requisito indispensable en los nuevos sistemas. Este anclaje de las características digitales ayuda a los operadores a gestionar la carga de cumplimiento normativo mientras mejora la previsibilidad de la planificación de la red. La combinación de la fortaleza del segmento de posventa y la gradual normalización de las nuevas construcciones forma una perspectiva equilibrada hasta 2031.

Líderes de la Industria de Sistemas de Carga para Aeronaves

Ancra International, LLC

Safran SA

U.S. Cargo Systems

Collins Aerospace (RTX Corporation)

Telair International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Fuerza Aérea de los Estados Unidos emitió una Solicitud de Información (RFI) para identificar fuentes calificadas con la experiencia, las capacidades, las instalaciones, el equipo y la experiencia requeridos para reparar los lados izquierdo y derecho de la Puerta Central de Carga Trasera del C-5.

- Marzo de 2026: AAR Manufacturing LLC recibió un contrato de USD 159,78 millones del Departamento de Guerra de los Estados Unidos para reparar Palés de Carga Heredados 463L, según lo declarado por el Centro de Gestión del Ciclo de Vida de la Fuerza Aérea.

- Febrero de 2026: Hengqin Winglet Aircraft Technology en China firmó un acuerdo con Elbe Flugzeugwerke (EFW) para la conversión de un A330 de pasajeros a carguero (P2F). EFW, una empresa alemana especializada en conversiones de cargueros y empresa conjunta entre ST Engineering y Airbus, ejecutará la conversión A330P2F en sus instalaciones asociadas en China. A mediados de 2026 se inicia el trabajo de conversión, respaldado por la planificación técnica y la certificación de la sede central de EFW en Dresde, Alemania.

Alcance del Informe del Mercado Global de Sistemas de Carga para Aeronaves

El mercado de sistemas de carga para aeronaves abarca una amplia gama de aplicaciones y usuarios finales. Incluye sistemas de carga utilizados tanto en aeronaves comerciales como militares. El estudio también cubre los sistemas de carga diseñados para cargar e instalar carga en aeronaves de ala fija y de ala rotatoria. Los principales usuarios finales incluyen las principales aerolíneas comerciales, transitarios, expedidores, agencias gubernamentales, organizaciones humanitarias y entidades militares.

El mercado de sistemas de carga para aeronaves está segmentado por tipo de producto, tipo de aeronave, usuario final y geografía. Por tipo de producto, el mercado está segmentado en sistemas de carga y accesorios interiores de carga. Por tipo de aeronave, se clasifica en aeronaves comerciales, aeronaves militares y aeronaves de aviación general. Por usuario final, el mercado está segmentado en OEM y posventa. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de carga para aeronaves en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Sistemas de Carga |

| Accesorios Interiores de Carga |

| Aeronaves Comerciales | Aeronaves de Pasajeros de Fuselaje Estrecho |

| Aeronaves de Pasajeros de Fuselaje Ancho | |

| Aeronaves Cargueras | |

| Jets Regionales | |

| Aeronaves Militares | Aeronaves de Transporte/Carga Militar |

| Aeronaves de Aviación General | Carga eVTOL y UAV de Gran Tamaño |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Sistemas de Carga | ||

| Accesorios Interiores de Carga | |||

| Por Tipo de Aeronave | Aeronaves Comerciales | Aeronaves de Pasajeros de Fuselaje Estrecho | |

| Aeronaves de Pasajeros de Fuselaje Ancho | |||

| Aeronaves Cargueras | |||

| Jets Regionales | |||

| Aeronaves Militares | Aeronaves de Transporte/Carga Militar | ||

| Aeronaves de Aviación General | Carga eVTOL y UAV de Gran Tamaño | ||

| Por Usuario Final | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR para el Mercado de Sistemas de Carga para Aeronaves durante 2026-2031?

El mercado de sistemas de carga para aeronaves está previsto que crezca a una CAGR del 7,09% de 2026 a 2031, alcanzando USD 11,33 mil millones en 2031 desde USD 8,04 mil millones en 2026.

¿Qué categoría de producto lidera el mercado de sistemas de carga para aeronaves a partir de 2025?

Los sistemas de carga lideraron con una participación en los ingresos del 51,67% en 2025 y se prevé que crezcan a una CAGR del 7,76% hasta 2031.

¿Qué tipo de aeronave se expande más rápidamente en el mercado de sistemas de carga para aeronaves?

Se proyecta que las aeronaves militares registren la CAGR más rápida del 7,64% hasta 2031, respaldadas por los elevados gastos de defensa y los programas de modernización.

¿Qué región mantiene la mayor participación en el mercado de sistemas de carga para aeronaves?

América del Norte lideró con un 42,53% en 2025, respaldada por sólidos ecosistemas de conversión comercial y gastos de sostenimiento de defensa.

¿Qué región crece más rápidamente en el mercado de sistemas de carga para aeronaves?

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,32%, impulsada por la escala del comercio electrónico, las conversiones y la actividad de drones de carga certificados.

¿Cómo están afectando los retrasos de los OEM al mercado de sistemas de carga para aeronaves?

Los espacios de fuselaje ancho restringidos y las entradas más tardías para los cargueros de próxima generación están desplazando la demanda hacia las conversiones y las modernizaciones, sosteniendo el impulso del segmento de posventa durante 2026.

Última actualización de la página el: