Tamaño y Cuota del Mercado de Sistemas de Góndola para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Góndola para Aeronaves por Mordor Intelligence

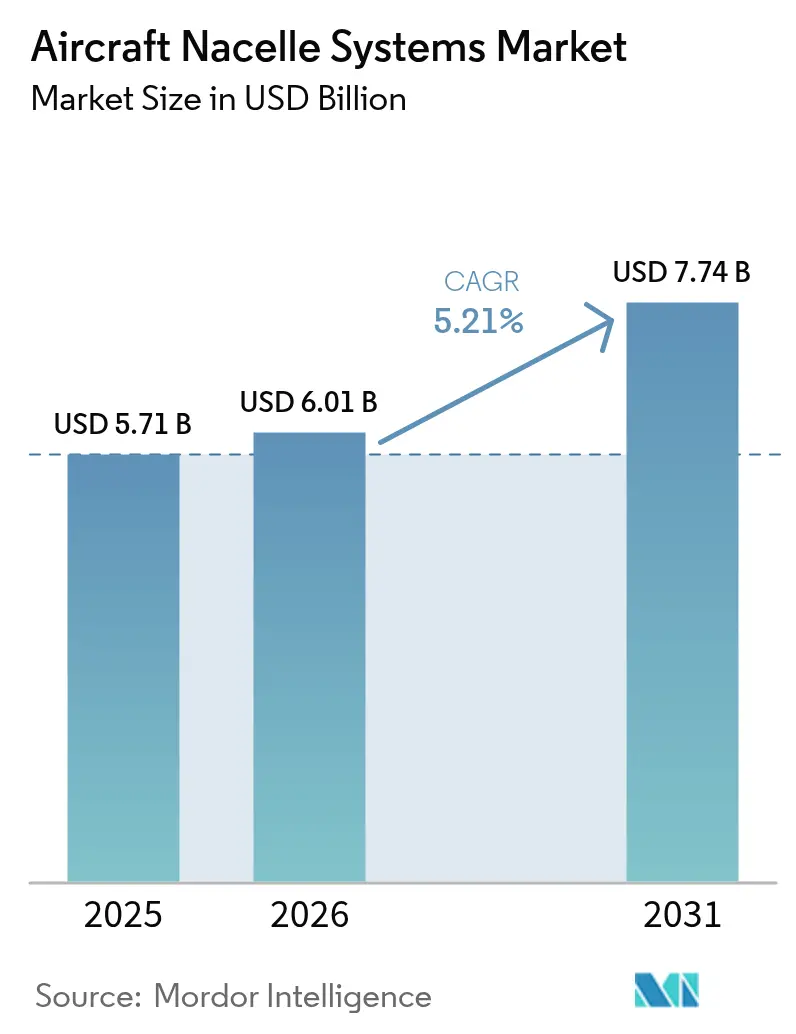

Se espera que el mercado de sistemas de góndola para aeronaves crezca de USD 5,71 mil millones en 2025 a USD 6,01 mil millones en 2026 y se prevé que alcance USD 7,74 mil millones en 2031 a una CAGR del 5,21% durante 2026-2031. Los sólidos pedidos pendientes de Airbus y Boeing, los crecientes objetivos de producción de aviones de pasillo único y el continuo cambio de las aerolíneas hacia motores de alta dilución sustentan la trayectoria de crecimiento. La certificación en curso de nuevas variantes de la familia B737 MAX y A320neo, más las continuas retiradas de flotas heredadas, mantendrán la demanda de góndolas avanzadas firmemente positiva a pesar de las limitaciones intermitentes en la cadena de suministro. La creciente preferencia por contratos basados en servicios, como la góndola como servicio y las actualizaciones de monitoreo digital de la salud, amplía la relevancia estratégica del mercado posventa.

Conclusiones Clave del Informe

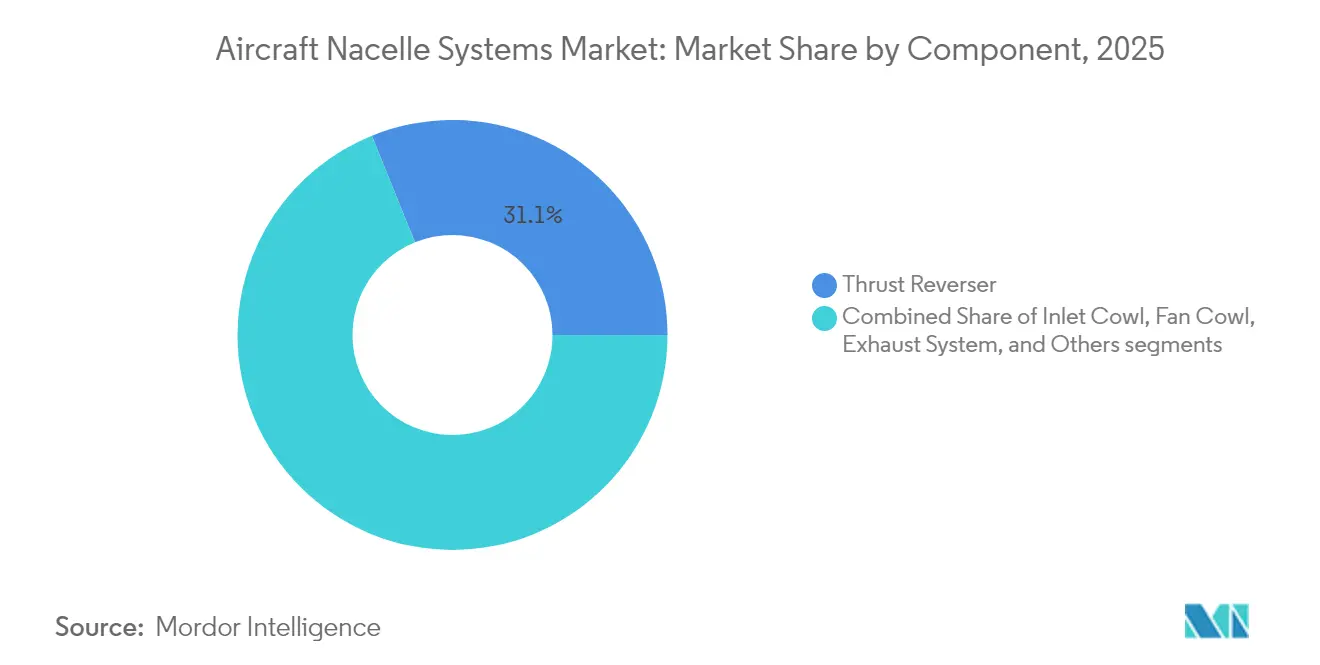

- Por componente, los inversores de empuje lideraron con el 31,12% de la cuota del mercado de sistemas de góndola para aeronaves en 2025; se proyecta que las cubiertas de entrada se expandan a una CAGR del 5,64% hasta 2031.

- Por tipo de aeronave, la aviación comercial mantuvo una cuota de ingresos del 57,30% en 2025, mientras que la aviación general está prevista para registrar la CAGR más rápida del 5,78% hasta 2031.

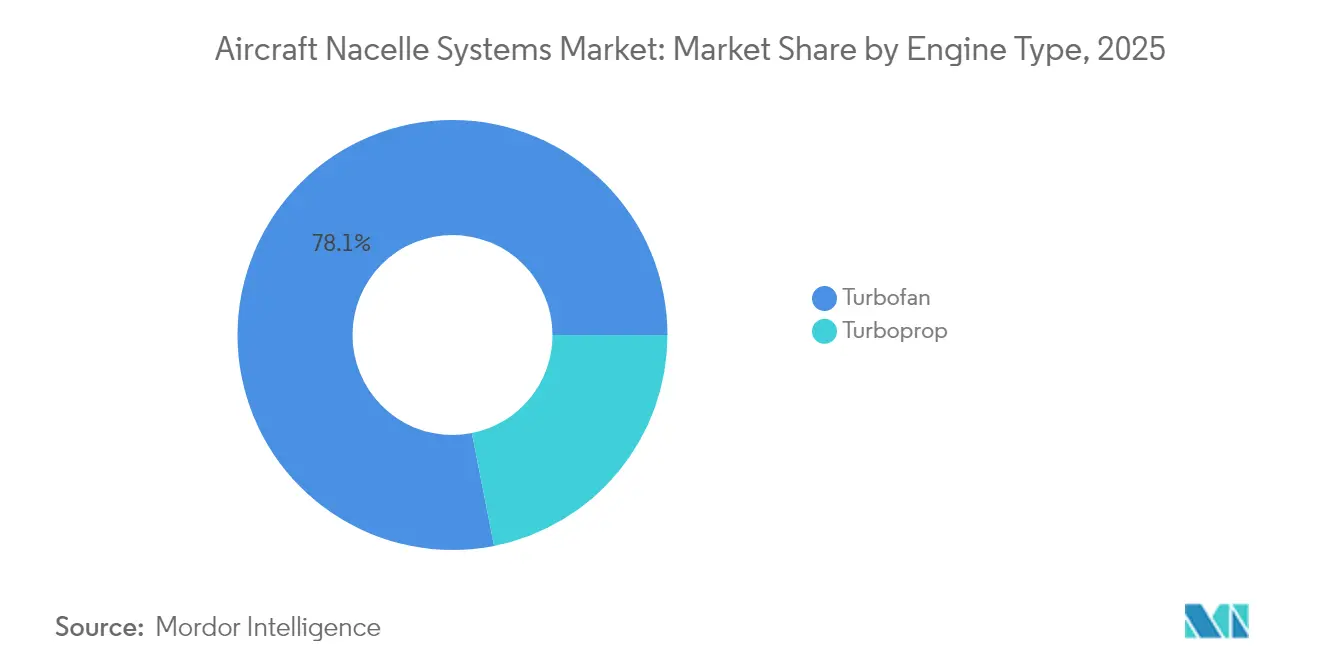

- Por tipo de motor, las plataformas de turbofán capturaron el 78,10% del tamaño del mercado de sistemas de góndola para aeronaves en 2025 y están avanzando a una CAGR del 5,86% hasta 2031.

- Por usuario final, los OEM controlaron el 75,70% del tamaño del mercado de sistemas de góndola para aeronaves en 2025, mientras que se prevé que el segmento posventa aumente a una CAGR del 5,39% hasta 2031.

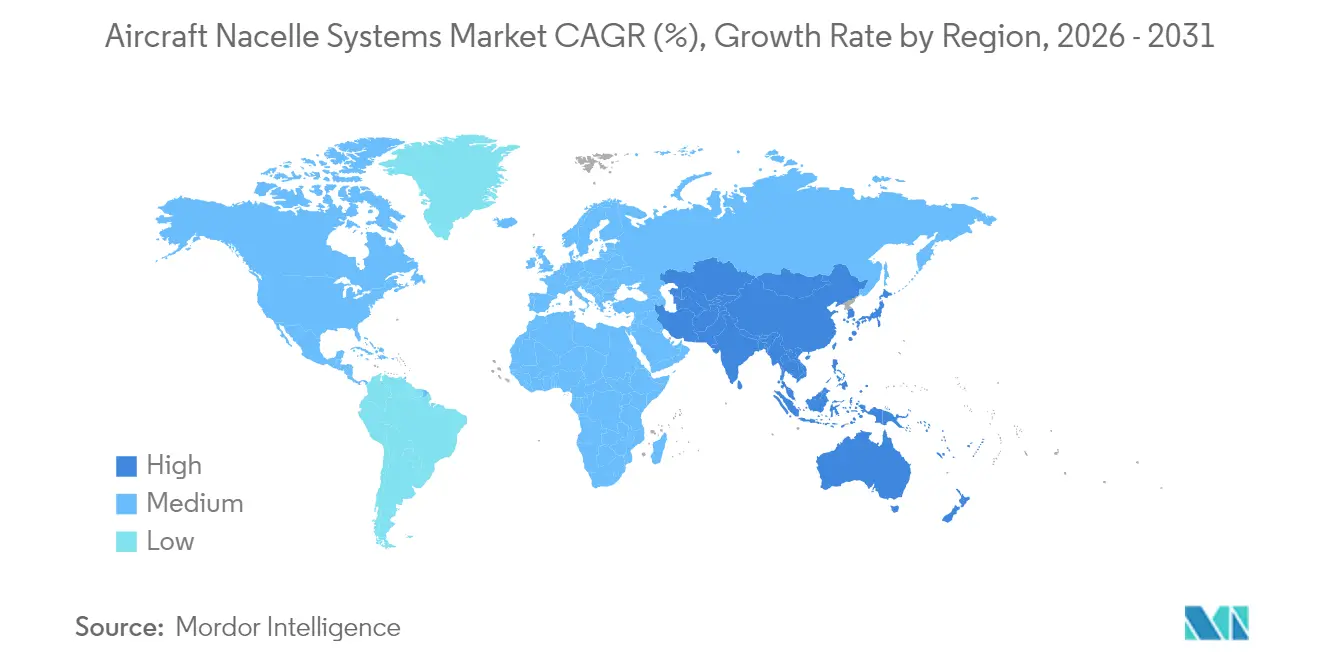

- Por geografía, América del Norte representó una cuota del 38,30% en 2025, aunque se proyecta que Asia-Pacífico registre la CAGR más rápida del 5,62% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Góndola para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente énfasis en aeronaves de nueva generación y eficiencia en el consumo de combustible | +0.8% | América del Norte y Europa con adopción global de flota | Mediano plazo (2-4 años) |

| Modernización continua de flotas y creciente cartera de pedidos de aeronaves de pasillo único | +1.0% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de las tasas de producción de Airbus y Boeing | +1.1% | Centros de fabricación de América del Norte y Europa | Corto plazo (≤2 años) |

| Regulaciones más estrictas sobre ruido aeroportuario que impulsan la integración acústica de góndolas | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción de modelos de suscripción y mantenimiento de góndola como servicio | +0.5% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en diseños de góndolas que soportan la propulsión por ingestión de capa límite | +0.4% | Centros de I+D de América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Énfasis en Aeronaves de Nueva Generación y Eficiencia en el Consumo de Combustible

El enfoque inmediato de las aerolíneas en la reducción del consumo de combustible se traduce en diseños de góndolas que manejan diámetros de fan más grandes, mayores tasas de derivación y un consumo específico de combustible entre un 15 y un 20% inferior para motores como el CFM LEAP-1A y el LEAP-1B.[1]Sean Broderick, "Boeing Lays Out 737 Production-Ramp Path," Aviation Week, aviationweek.com Las penalizaciones en peso se contrarrestan mediante el uso más amplio de barras de fibra de carbono con infusión de resina que reducen entre 20 y 25 kg por juego de piezas sin comprometer la rigidez. Los revestimientos acústicos integran ahora hojas frontales microperforadas y núcleos de panal graduados para reducir los picos de ruido tonal hasta en 3 dB, garantizando el cumplimiento del Capítulo 14 en las familias A320neo y B737 MAX. La demanda sostenida queda evidenciada por el plan de Boeing de superar las 50 unidades de B737 MAX por mes después del segundo semestre de 2026, asegurando una visibilidad a cinco años para los proveedores de góndolas. Los mandatos de eficiencia en el consumo de combustible se extienden a las actualizaciones de cisternas y aviones de transporte militares, añadiendo volumen incremental más allá de las flotas comerciales.

Modernización Continua de Flotas y Creciente Cartera de Pedidos de Aeronaves de Pasillo Único

Las presiones de la cartera de pedidos siguen siendo agudas, ya que Airbus contabilizó 8.754 pedidos abiertos a mediados de 2025 — el 82% concentrado en las líneas A220/A320 —, lo que se traduce en más de ocho años de producción futura a los ritmos de fabricación actuales.[2]ePlane AI, "Airbus Outlook 2025," eplaneai.com Cada juego de piezas del A320neo requiere aproximadamente USD 1 millón en hardware de góndola, lo que proporciona a los proveedores ingresos recurrentes de alto volumen una vez que los aumentos de producción se estabilicen. Las aerolíneas de Asia-Pacífico, en particular IndiGo, están asegurando derechos de compra de hasta 100 aviones A350, lo que indica que el reemplazo de aviones de fuselaje ancho también está cobrando impulso. Las entregas diferidas por escasez de motores amplían la brecha entre pedidos y producción, haciendo que las posiciones en programas de alto volumen sean estratégicamente valiosas.

Aumento de las Tasas de Producción de Airbus y Boeing

La autorización de la FAA en mayo de 2025 para que Boeing aumentara la producción del B737 MAX a 42 aviones mensuales creó un cambio inmediato escalonado en la contratación de góndolas, ya que cada incremento mensual añade demanda de 84 mitades de inversor de empuje, 84 cubiertas de fan y 84 labios de entrada. Airbus, por su parte, trabaja para alcanzar 75 aeronaves de la familia A320 por mes en 2027, tras haber pospuesto el objetivo de 2026 a causa de la escasez en el suministro. Incluso un retraso de dos meses en el calendario de aumento de Boeing de cinco aviones por incremento puede desplazar hasta USD 120 millones en ingresos por góndolas hacia adelante o hacia atrás por trimestre, lo que subraya cuán estrechamente vinculados están los proveedores al ritmo de los OEM.

Regulaciones Más Estrictas sobre Ruido Aeroportuario

Los principales aeropuertos europeos, como Heathrow y el Aeropuerto de Ámsterdam-Schiphol, aplican recargos en las tasas de aterrizaje de hasta el 15% a las aeronaves que no cumplen los límites de decibelios locales, lo que impulsa a las aerolíneas hacia góndolas con toberas de aletas dentadas avanzadas y revestimientos acústicos de triple capa. Los proveedores responden integrando revestimientos de metamateriales que reducen la longitud de la góndola entre 6 y 8 cm manteniendo estable la atenuación, liberando espacio para el rediseño de las carenados de unión ala-fuselaje. Los costes de inversión promedian entre USD 7 y 10 millones por nueva opción acústica, pero se recuperan en cuatro años mediante precios más elevados por juego de piezas y mejores márgenes en posventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital y costes de utillaje para la fabricación de sistemas | -0.4% | Global, afectando más duramente a los proveedores pequeños y medianos | Corto plazo (≤2 años) |

| Ciclos rigurosos de certificación y cumplimiento normativo de la FAA y la EASA | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de resinas compuestas de grado aeroespacial | -0.3% | América del Norte y Europa | Corto plazo (≤2 años) |

| Amenaza competitiva de los sistemas de propulsión eléctrica en góndola emergentes | -0.2% | Nodos de I+D de Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Costes de Utillaje

La fabricación de un juego de herramientas de cascada para inversor de empuje de próxima generación supera los USD 12 millones, mientras que las líneas de autoclave dimensionadas para las cubiertas de fan del A320neo pueden costar otros USD 25 millones. El gasto de capital de Hexcel Corporation en 2024 de USD 87 millones financió principalmente máquinas de inyección de resina y sistemas de inspección no destructiva internos, aunque los horizontes de recuperación de la inversión se extienden entre 5 y 7 años porque el precio por juego de piezas sigue bajo presión de reducción de costes de los OEM.[3]Hexcel Corporation, "2024 Full-Year Results," hexcel.com Los talleres de nivel 2 más pequeños suelen financiarse mediante operaciones de venta y arrendamiento posterior que elevan los costes efectivos de endeudamiento entre 150 y 200 puntos básicos. A medida que los OEM exigen el abastecimiento dual para amortiguar los choques en el suministro, algunos proveedores deben duplicar la capacidad en continentes separados, duplicando el gasto inicial sin garantía de volúmenes.

Requisitos Rigurosos de Certificación de la FAA y la EASA

La campaña de retest de la forma del hielo en la góndola del B737 MAX 7 de Boeing amplió la aprobación del programa en 14 meses, poniendo de manifiesto cómo incluso pequeñas modificaciones de diseño pueden reiniciar los ciclos de validación. Los proveedores deben generar más de 8.000 páginas de datos de cumplimiento para un inversor de empuje típico, incluidas evaluaciones de ciberresiliencia para actuadores de válvulas digitales. Las aprobaciones de doble autoridad obligan a hasta 40 pruebas en tierra con presencia de testigos, con un coste de entre USD 50.000 y 70.000 en instrumentación y personal. Cualquier incidente en el historial de servicio, por menor que sea, puede desencadenar Condiciones Especiales que afecten retroactivamente a las flotas en servicio, añadiendo costes de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Complejidad Mantiene a los Inversores de Empuje como Dominantes

Los inversores de empuje representaron el 31,12% del mercado de sistemas de góndola para aeronaves en 2025, impulsados por su papel crítico para la seguridad y su integración con la lógica de control del motor. Aunque de menor valor, las cubiertas de entrada están en camino de registrar la CAGR más rápida del 5,64% hasta 2031, ya que las aerolíneas recompensan a los proveedores capaces de combinar labios de geometría variable con revestimientos de bajo ruido. Los proveedores que racionalizan los paneles acústicos extraíbles y los labios fabricados mediante manufactura aditiva tienen posibilidades de ganar cuota, especialmente en aviones de fuselaje estrecho con nuevos motores que se espera dominen las entregas en esta década.

Las cubiertas de fan y los sistemas de escape mantienen una demanda estable que sigue la producción de células, aunque enfrentan ciclos de rediseño menos agresivos que las cubiertas de entrada. Las zonas calientes compuestas y los conductos de flujo metálicos continúan convergiendo, apuntando a un mantenimiento reducido mientras se defienden los márgenes en un entorno de presión de costes. La aparición de la ingestión de capa límite incrementa aún más la complejidad del diseño de entrada, orientando la inversión de los proveedores hacia conductos de entrada ligeros y estructuralmente rígidos, capaces de gestionar campos de flujo distorsionado sin inducir aleteo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: La Aviación Comercial Impulsa el Volumen, la Aviación General Supera el Crecimiento

Los programas comerciales generaron la mayor parte de los ingresos en 2025, representando el 57,30% del mercado de sistemas de góndola para aeronaves. Los aviones de fuselaje estrecho, liderados por el A320neo y el B737 MAX, mantienen tasas de fabricación sin parangón y, por tanto, la mayor parte de los envíos de góndolas. Mientras tanto, se espera que la aviación general registre una CAGR del 5,78%, respaldada por nuevas introducciones de aviones ejecutivos y prototipos tempranos de eVTOL que aprovechan tecnologías de góndola a escala reducida. Se prevé que el tamaño del mercado de sistemas de góndola para aeronaves en el nicho de aviones ejecutivos aumente en paralelo con los lanzamientos del Gulfstream G700 y el Bombardier Global 7500.

Las góndolas de fuselaje ancho tienen el mayor valor por unidad, con Airbus esforzándose por incrementar la producción del A350 a 12 aeronaves por mes para 2028. Los aviones regionales y los transportes militares proporcionan una demanda estable, aunque de menor volumen, que diversifica los ingresos de los proveedores y suaviza la volatilidad del ciclo comercial.

Por Tipo de Motor: La Supremacía del Turbofán Continúa

Los programas de turbofán capturaron el 78,10% de los ingresos en 2025 y están proyectados para expandirse a una CAGR del 5,86%, reflejando la preferencia sostenida por tipologías de alta derivación en flotas comerciales y de defensa. Se proyecta que el tamaño del mercado de sistemas de góndola para aeronaves vinculado a turbofanes aumente con las entregas de LEAP, GTF y Trent.

Los temas de diseño clave incluyen barras de puerta de fan compuestas, sistemas integrados de anticongelación y sensores de salud estructural en tiempo real. A pesar de un volumen menor, los turboélices siguen siendo relevantes para aeronaves regionales y de misiones especiales donde prevalece el rendimiento en pistas cortas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Contratos OEM Dominan, la Posventa Escala Más Rápido

Las entregas a los OEM generaron el 75,70% de los ingresos de 2025, aunque la CAGR del 5,39% del mercado posventa ampliará gradualmente su participación a medida que los operadores busquen ciclos de servicio de costes predecibles. Las aerolíneas suscriben cada vez más acuerdos al estilo de pago por hora de vuelo que agrupan repuestos de góndola, soporte en ala y paneles de análisis predictivo. La expansión del MRO de Safran en múltiples emplazamientos en Singapur y Dubái es un ejemplo de cómo los titulares consolidan su alcance global.

Análisis Geográfico

América del Norte controló el 38,30% de los ingresos de 2025 gracias al repunte de producción de Boeing y a las densas redes de mercado posventa. La autorización de la FAA en mayo de 2025 para 42 unidades mensuales de producción del B737 MAX incrementó de inmediato el flujo de pedidos de góndolas. El contrato de góndola Pearl 10X de Spirit AeroSystems y la asociación de Collins Aerospace en el fuselaje de ala integrada con JetZero reflejan el peso innovador de la región.

Se prevé que Asia-Pacífico lidere el campo con una CAGR del 5,62% hasta 2031, a medida que China, India y el Sudeste Asiático amplían sus flotas y localizan el trabajo en aerostructuras. Los derechos de compra de IndiGo para hasta 100 aviones A350 subrayan el apetito de la región por los aviones de fuselaje ancho. La asociación de Safran con Hindustan Aeronautics Limited para fabricar piezas LEAP en India muestra cómo los proveedores establecidos se integran en cadenas de suministro emergentes.

Europa sigue siendo un centro proveedor de primer nivel anclado por Airbus y proveedores de élite como Safran y GKN. Los prototipos híbrido-eléctricos financiados por Clean Aviation mantienen la I+D continental centrada en góndolas de bajo arrastre y bajo ruido. El objetivo de Airbus de 75 aviones de la familia A320 por mes para 2027 garantiza la estabilidad del volumen. El rigor regulatorio de la EASA, en particular en materia de acústica, orienta las referencias globales de diseño.

Panorama Competitivo

La competencia es moderada, configurada por alianzas profundamente arraigadas con los OEM y la capacidad de certificación. Safran, Collins Aerospace y Leonardo S.p.A. supervisan colectivamente una cuota sustancial, aprovechando materiales compuestos integrados verticalmente, patentes de inversores de empuje y redes mundiales de MRO. El despliegue de MRO de LEAP de Safran por EUR 1.000 millones (USD 1.170 millones) refuerza la fidelización en el mercado posventa, mientras que el proyecto JetZero de Collins lo posiciona para configuraciones de ingestión de capa límite.

Existe espacio en blanco en torno a la propulsión electrificada y las células de ala integrada, donde las góndolas convencionales pueden transformarse o desaparecer. A través de su filial Raytheon Technologies, RTX codesarrolla góndolas para el demostrador de ala integrada de JetZero, con el objetivo de preservar el conocimiento en gestión térmica en arquitecturas disruptivas. El nuevo preimpregnado HexPly M51 de Hexcel Corporation promete paneles de sección caliente más ligeros y rígidos.[4]Hexcel Corporation, "Launch of HexPly M51," hexcel.com

Las barreras de entrada siguen siendo elevadas: la certificación plurianual, el creciente gasto de capital en utillaje y los estrictos ciclos de aprobación de proveedores disuaden a los nuevos participantes. Sin embargo, las empresas regionales de materiales compuestos en India y China podrían ganar cuota en subensamblajes sensibles al coste una vez que maduren las vías regulatorias locales.

Líderes del Sector de Sistemas de Góndola para Aeronaves

Leonardo S.p.A.

GKN Aerospace Services Limited (Melrose Industries plc)

Collins Aerospace (RTX Corporation)

Safran SA

Spirit AeroSystems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: AAR CORP. celebró un acuerdo plurianual con Cebu Pacific Air para prestar servicios de mantenimiento, reparación y revisión (MRO) de góndolas para la flota A320 de la aerolínea equipada con motores CFM56-5B.

- Noviembre de 2024: GKN Aerospace Services Limited (Melrose Industries plc) entregó las dos primeras góndolas del C-27J a Leonardo Aircraft, demostrando la restauración de su cadena de suministro y sus capacidades de producción.

- Abril de 2023: Spirit AeroSystems, Inc. firmó un acuerdo de cooperación exclusivo con el negocio de Aeroespacial Comercial de ST Engineering para proporcionar soluciones de MRO de góndolas de motor de aeronaves en países de Oriente Medio, incluidos Qatar, los Emiratos Árabes Unidos, Jordania, Arabia Saudita, Kuwait y Omán.

Alcance del Informe Global del Mercado de Sistemas de Góndola para Aeronaves

Una góndola de motor de aeronave es la estructura de alojamiento del motor de una aeronave. Este estudio de mercado abarca una serie de piezas y componentes integrales del diseño de los sistemas de góndola para aeronaves. Estos incluyen la cubierta del motor, la cubierta de entrada, el inversor de empuje, la cubierta del fan, el pilón y el sistema de escape.

El mercado de sistemas de góndola para aeronaves está segmentado por aplicación y tipo de motor. Por aplicación, el mercado se clasifica en aviación comercial, militar y general. Por tipo de motor, el mercado se segmenta en turbofán y turboélice. Asimismo, el informe cubre el tamaño del mercado y las previsiones del mercado de sistemas de góndola para aeronaves en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Cubierta de Entrada |

| Cubierta del Fan |

| Inversor de Empuje |

| Sistema de Escape |

| Otros |

| Aviación Comercial | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Aeronaves de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Misión Especial | |

| Otros | |

| Aviación General | Aviones Ejecutivos |

| Otros |

| Turbofán |

| Turboélice |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Cubierta de Entrada | ||

| Cubierta del Fan | |||

| Inversor de Empuje | |||

| Sistema de Escape | |||

| Otros | |||

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Fuselaje Estrecho | |

| Aeronaves de Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Aeronaves de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Otros | |||

| Aviación General | Aviones Ejecutivos | ||

| Otros | |||

| Por Tipo de Motor | Turbofán | ||

| Turboélice | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sistemas de góndola para aeronaves para 2031?

Se proyecta que el mercado de sistemas de góndola para aeronaves alcance USD 7,74 mil millones en 2031.

¿Qué región geográfica está posicionada para el crecimiento más rápido en góndolas?

Se espera que Asia-Pacífico registre una CAGR del 5,62% hasta 2031.

¿Qué componente lidera actualmente los ingresos?

Los inversores de empuje mantuvieron una cuota del 31,12% en 2025.

¿Por qué las cubiertas de entrada son el componente de más rápido crecimiento?

Las aerolíneas buscan economía de combustible y menor ruido, lo que impulsa el crecimiento de los diseños de entrada avanzados a una CAGR del 5,64%.

¿Qué tan significativo es el mercado posventa en comparación con las ventas a OEM?

Los OEM aún generan el 75,70% de los ingresos de 2025, pero los contratos de posventa se están expandiendo más rápido a una CAGR del 5,39%.

¿Cuál es la principal restricción que dificulta la entrada de nuevos participantes?

Las elevadas inversiones en utillaje que superan los USD 50 millones y los prolongados plazos de certificación crean barreras de entrada considerables.

Última actualización de la página el: