Tamaño y Participación del Mercado de Sistemas de Combustible para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

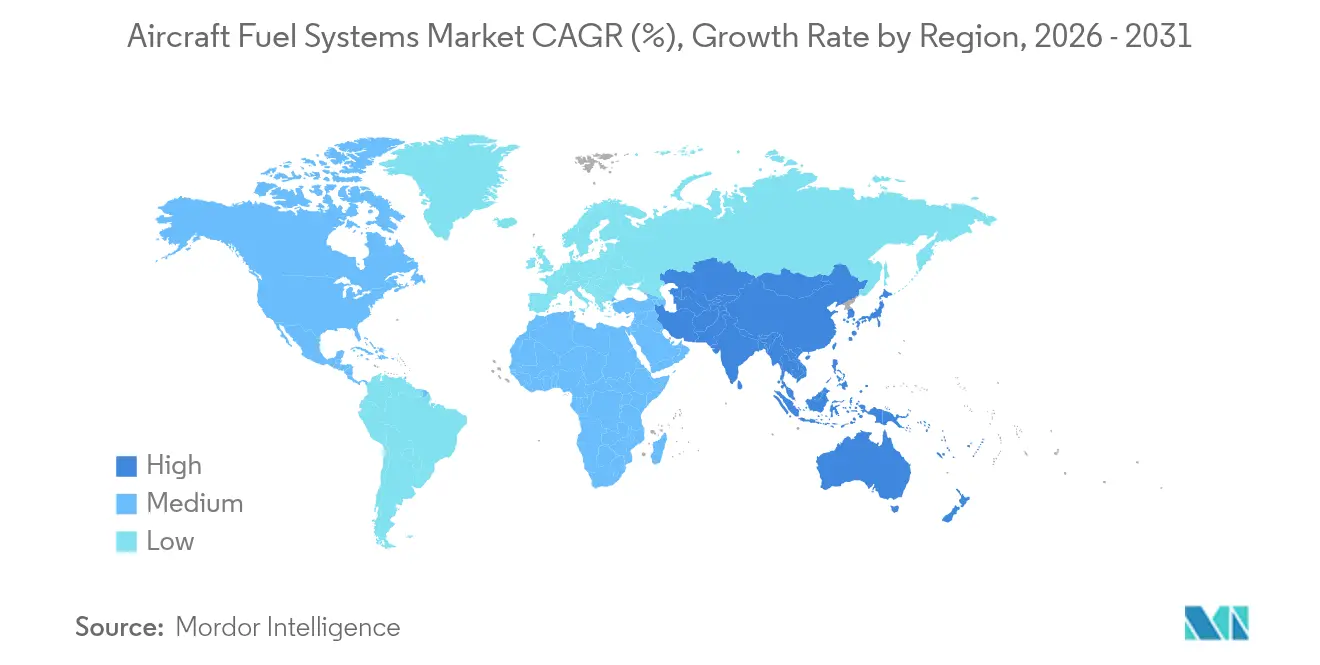

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Combustible para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de combustible para aeronaves crezca de USD 10.620 millones en 2025 a USD 11.090 millones en 2026, y se prevé que alcance USD 13.810 millones en 2031 a una CAGR del 4,47% durante el período 2026-2031. Los calendarios de producción de aeronaves en aumento, los programas de reabastecimiento de combustible con autonomía y las actualizaciones digitales refuerzan la demanda, incluso cuando la escasez de materias primas desafía la continuidad del suministro. Solo Airbus entregó 51 aeronaves en mayo de 2025, lideradas por el A321neo y el A321XLR, lo que subraya una recuperación en las entregas de fuselajes de pasillo único que dependen de arquitecturas avanzadas de ahorro de combustible. El impulso paralelo proviene de un pedido de la Marina de los EE. UU. por USD 898 millones que cubre tres cisternas no tripuladas MQ-25 Stingray, inaugurando el reabastecimiento aéreo autónomo en el mar. Los actores establecidos de América del Norte, como Parker Hannifin, registraron un crecimiento de ingresos aeroespaciales del 12% hasta USD 1.600 millones en el tercer trimestre de 2025, lo que señala un sólido efecto de arrastre del mercado posventa. Asia-Pacífico proporciona el mayor impulso regional, registrando una CAGR del 5,78% impulsada por la expansión de la infraestructura aeroportuaria y el aumento de los presupuestos de defensa. La insistencia regulatoria en la inertización con nitrógeno y el avance hacia los combustibles de aviación sostenibles (SAF) estimulan aún más las actualizaciones tecnológicas, compensando las presiones de costos de certificación y las interrupciones en el suministro de titanio que persisten en las cadenas de valor civil y militar.

Conclusiones Clave del Informe

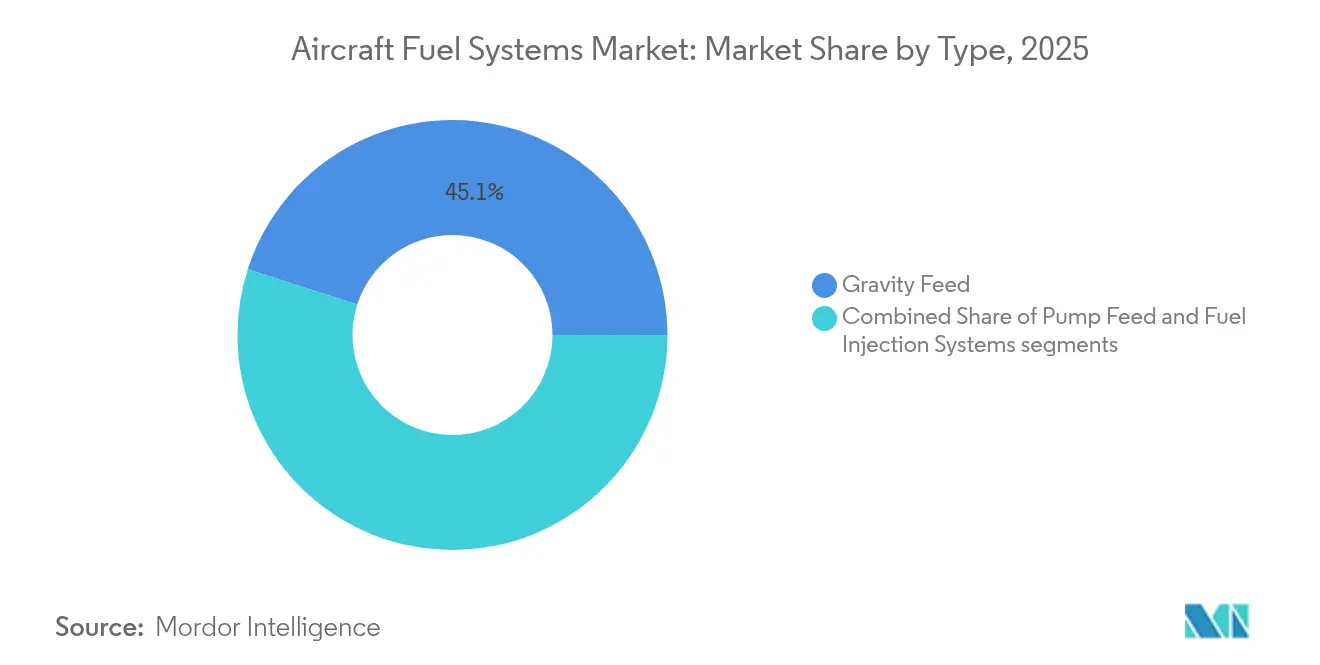

- Por tipo, la alimentación por gravedad representó el 45,05% del tamaño del mercado de sistemas de combustible para aeronaves en 2025, mientras que se proyecta que el segmento de sistemas de inyección de combustible ascienda a una CAGR del 6,07%.

- Por tecnología, los sistemas mecánicos convencionales retuvieron el 39,45% de la participación del mercado de sistemas de combustible para aeronaves en 2025, mientras que los sistemas inteligentes/conectados avanzan a una CAGR del 6,61% hasta 2031.

- Por componente, los tanques de combustible dominaron, con una participación del 36,15% en el mercado de sistemas de combustible para aeronaves en 2025; los sistemas de inertización representan el componente de mayor crecimiento, con una CAGR del 5,55%.

- Por clase de aeronave, las aeronaves comerciales controlaron el 59,62% de la participación en ingresos en 2025; los vehículos aéreos no tripulados se expanden a una CAGR del 7,55% durante 2026-2031.

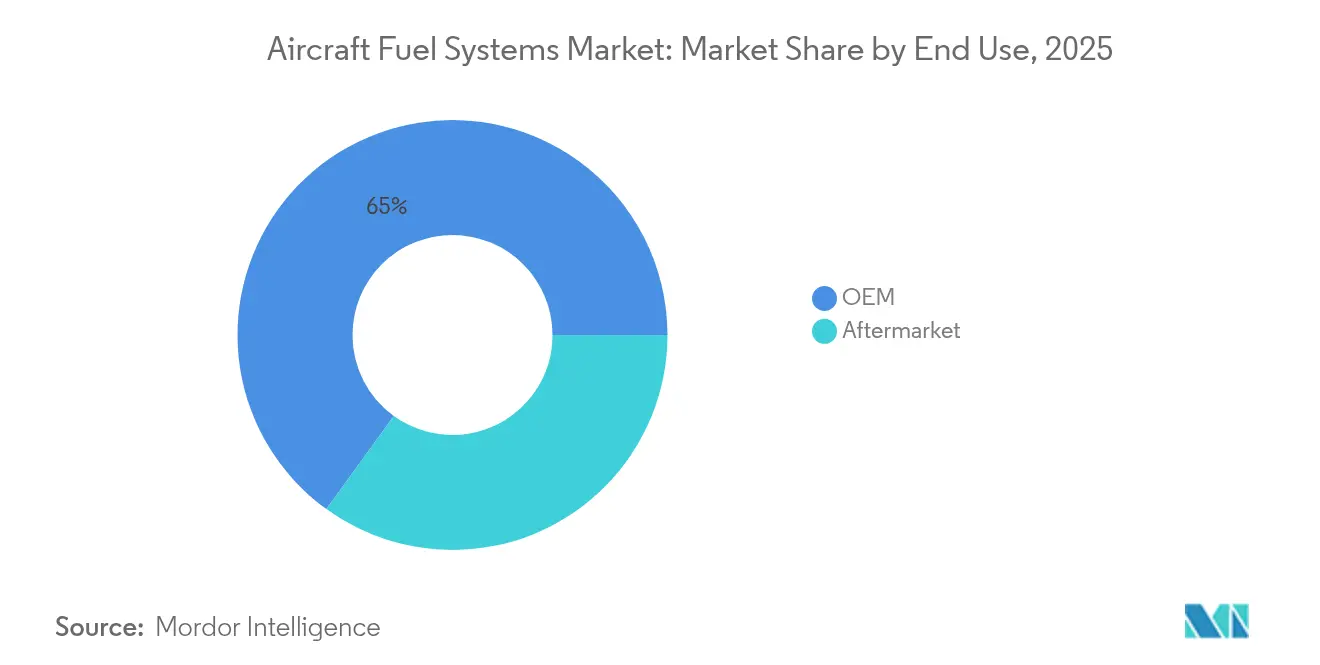

- Por uso final, las ventas OEM representaron el 65,02% del tamaño del mercado de sistemas de combustible para aeronaves en 2025, mientras que se proyecta que el segmento posventa ascienda a una CAGR del 6,28%.

- Regionalmente, América del Norte mantuvo el 41,98% de la participación del mercado de sistemas de combustible para aeronaves en 2025, aunque se prevé que Asia-Pacífico registre la CAGR más alta del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Combustible para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las entregas globales de aeronaves comerciales | +1.2% | Global (concentración en Asia-Pacífico y América del Norte) | Mediano plazo (2-4 años) |

| Expansión de los programas militares de reabastecimiento aéreo | +0.8% | Corredores de defensa de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida modernización de flotas hacia plataformas de mayor eficiencia de combustible | +1.0% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adquisición de vehículos aéreos no tripulados en los sectores civil y de defensa | +0.6% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de análisis predictivo para la salud del sistema de combustible en tiempo real | +0.4% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Actualización obligatoria de sistemas de inertización con nitrógeno por razones de seguridad | +0.3% | Global (impulsado por la FAA y la EASA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Entregas Globales de Aeronaves Comerciales

Los fabricantes de fuselajes están elevando su producción para satisfacer los ciclos de renovación de las aerolíneas. Airbus apunta a 820 entregas en 2025 y prioriza los modelos de largo alcance de pasillo único que utilizan múltiples disposiciones de tanques centrales y auxiliares para alcanzar hasta 4.700 millas náuticas de alcance. La producción simultánea de cazas F-15EX por parte de Boeing sostiene la demanda de bombas de combustible y válvulas para plataformas de combate.[1]Boeing Company, "Estado de Producción del F-15EX," boeing.com Por lo tanto, los proveedores de componentes se enfrentan a pedidos ampliados de bombas de precisión, sondas y válvulas de transferencia, mientras que los proveedores de MRO registran ciclos de reemplazo de consumibles más rápidos a medida que la utilización regresa a las horas de vuelo previas a la pandemia.

Expansión de los Programas Militares de Reabastecimiento Aéreo

El MQ-25 Stingray marca la primera cisterna no tripulada de base en portaaviones capaz de transferir 15.000 libras de combustible más allá de las 500 millas náuticas, impulsando los requisitos de medición de flujo tolerante a fallos y lógica de cierre autónomo. La expansión del KC-46A Pegasus de la Fuerza Aérea de los EE. UU. y las adquisiciones europeas aliadas refuerzan la demanda de reabastecimiento multipunto, cada una de las cuales requiere bombas de refuerzo de alta capacidad y colectores de actuación de brazo activamente amortiguados.

Rápida Modernización de Flotas hacia Plataformas de Mayor Eficiencia de Combustible

Las aerolíneas están retirando los fuselajes de pasillo doble más antiguos en favor de fuselajes más ligeros y prototipos de ala integrada con fuselaje que prometen un ahorro de combustible del 50%, como el demostrador JetZero respaldado por Collins Aerospace y Pratt & Whitney. Los diseños innovadores requieren grupos de tanques distribuidos y algoritmos de equilibrio inteligentes para proteger el centro de gravedad durante el crucero y el descenso.

Integración de Análisis Predictivo para la Salud del Sistema de Combustible en Tiempo Real

El Mantenimiento Conectado de Honeywell reduce hasta un 50% las retiradas no programadas mediante algoritmos basados en sensores que detectan la cavitación de la bomba o la adherencia de la válvula antes de la retirada en línea.[2]Honeywell Aerospace, "Rendimiento del Mantenimiento Conectado," honeywell.com El Mantenimiento Insight de GE Aerospace proporciona paneles de control en tiempo real que mapean el consumo de combustible de la flota y las tendencias de fugas, lo que permite a los operadores ahorrar entre un 3% y un 5% en costos de combustible.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de certificación y calificación para nuevas tecnologías de combustible | −0.7% | Global (más elevados en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de titanio y elastómeros de grado aeronáutico | −0.9% | Global (agudo en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Volatilidad del precio del combustible que limita el gasto de capital de las aerolíneas | −0.5% | Global (variación regional con cobertura) | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en redes digitales de medición y control | −0.3% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Certificación y Calificación para Nuevas Tecnologías de Combustible

Los sistemas de combustible nuevos listos para hidrógeno o SAF requieren habitualmente campañas de prueba de varios años y planes de certificación de la FAA. La Hoja de Ruta del Hidrógeno de la agencia de diciembre de 2024 destaca las brechas de datos que podrían costar a los fabricantes decenas de millones en gastos de calificación. Los pequeños proveedores enfrentan cargas desproporcionadas que ralentizan la entrada al mercado y limitan la competencia de precios.

Cuellos de Botella en el Suministro de Titanio y Elastómeros de Grado Aeronáutico

Las revelaciones de fraude documental relacionadas con palanquillas de titanio para grandes programas civiles provocaron auditorías de trazabilidad más rigurosas, retrasando las entregas de materias primas y elevando los costos unitarios de bombas y colectores que dependen de forjas de Ti-6-4. Los sellos de elastómero también siguen con capacidad limitada debido a los obstáculos de calificación de especificaciones químicas, lo que amplía los plazos de entrega en todo el mercado de sistemas de combustible para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Alimentación por Gravedad Enfrenta la Disrupción Digital

Las arquitecturas de alimentación por gravedad retuvieron el 45,05% de la participación del mercado de sistemas de combustible para aeronaves en 2025, lo que subraya su atractivo rentable para la aviación general y determinadas flotas militares. En el mismo período, el tamaño del mercado de sistemas de combustible para aeronaves para plataformas de inyección de combustible avanzó a una CAGR del 6,07%, la más rápida entre todos los tipos, a medida que los operadores adoptaron hardware compatible con FADEC capaz de reducir el consumo de combustible en aproximadamente un 15% mediante la optimización de la mezcla en tiempo real. Las soluciones de alimentación por bomba continuaron sirviendo al segmento intermedio de rendimiento, apoyando fuselajes que requieren entrega de presión positiva sin la superposición digital completa.

Los proveedores están incorporando lógica de aprendizaje automático en los inyectores de próxima generación para predecir los requisitos de flujo y equilibrar los tanques de forma autónoma, convirtiendo el circuito de combustible en una fuente de datos rica en sensores. El FADEC 4 de Safran ilustra el avance, ofreciendo una potencia de procesamiento 10 veces mayor que las unidades anteriores al tiempo que eleva la eficiencia general. A medida que la conectividad IoT se extiende por las cabinas de vuelo, los sistemas de gravedad tradicionales enfrentan presión competitiva de los conjuntos de inyección que prometen un control de consumo más preciso, monitoreo predictivo del estado y menor costo del ciclo de vida, acelerando el cambio tecnológico dentro del mercado más amplio de sistemas de combustible para aeronaves.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Los Sistemas de Inertización Lideran la Evolución de la Seguridad

Los tanques de combustible mantuvieron la mayor participación en ingresos del 36,15% en 2025. No obstante, los conjuntos de inertización —que abarcan generadores de nitrógeno, membranas y tuberías de distribución— avanzaron a una CAGR del 5,55% impulsados por programas de actualización obligatoria. El tamaño del mercado de sistemas de combustible para aeronaves para soluciones de inertización se situó cerca de USD 1.860 millones en 2026 y está en camino de superar los USD 2.480 millones a finales de la década. Los operadores aceptan mayores costos de capital a cambio del cumplimiento de la exposición a la inflamabilidad y los beneficios de seguros.

Las bombas eléctricas de velocidad variable y las válvulas inteligentes accionadas por motor aumentan la seguridad al armonizar las presiones de los tanques durante la inyección de gas inerte. Combinados con sensores de oxígeno integrados, estos sistemas notifican a las tripulaciones o equipos de mantenimiento cuando la pureza se desvía fuera de los umbrales, reforzando el énfasis del mercado de sistemas de combustible para aeronaves en la visibilidad de datos en tiempo real.

Por Clase de Aeronave: Los Vehículos Aéreos No Tripulados Reconfiguran la Dinámica del Mercado

Las aerolíneas comerciales contribuyeron con el 59,62% de los ingresos de 2025, reflejando el dominio del tamaño de la flota. Sin embargo, las plataformas de vehículos aéreos no tripulados, con una CAGR del 7,55%, redefinen los requisitos: los vuelos de resistencia autónomos requieren controladores de flujo másico de micro-masa y tanques de vejiga escalables fabricados con termoplásticos de carbono. Se proyecta que la participación de mercado de los vehículos aéreos no tripulados en el mercado de sistemas de combustible para aeronaves se duplique para 2031 a medida que los ministerios de defensa adquieran cisternas de alta carga útil y los operadores civiles desplieguen grandes drones de carga.

Los aviones militares también avanzan mediante actualizaciones en espiral, incorporando tanques conformes resistentes a impactos que amplían el alcance sin vainas externas. Los programas de aeronaves de ala rotatoria siguen el mismo camino, centrándose en la integridad de los sellos y el rendimiento de succión bajo eventos de gravedad negativa.

Por Uso Final: El Mercado Posventa Gana Impulso

Debido a las entregas de nuevas construcciones, los canales OEM mantuvieron una participación del 65,02% en 2025. Sin embargo, el mercado posventa registra una trayectoria de crecimiento más rápida del 6,28%, impulsada por el envejecimiento de las flotas de pasillo único y los intervalos extendidos de revisión pesada. Las aerolíneas adoptan el reemplazo basado en condición, lo que genera picos de demanda de componentes fuera de los ciclos tradicionales de revisión tipo D.

Los proveedores globales de MRO invierten en celdas dedicadas de accesorios de combustible y bancos de prueba de contaminación, capturando margen de los kits de revisión propietarios suministrados por los diseñadores originales. A medida que el mantenimiento predictivo se expande, los servicios de suscripción de datos forman un flujo de ingresos auxiliar dentro del mercado de sistemas de combustible para aeronaves.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Sistemas Inteligentes Transforman las Operaciones

Las soluciones inteligentes o conectadas, que combinan pasarelas IoT con lógica de monitoreo del estado, ya ilustran una CAGR del 6,61%. Aunque las construcciones mecánicas convencionales mantienen una participación en ingresos del 39,45%, los pedidos futuros especifican cada vez más opciones preparadas para lo digital compatibles con las plataformas de registro electrónico de las aerolíneas. Las actualizaciones de software en vuelo amplían la funcionalidad sin cambios de hardware, destacando el potencial de licencias recurrentes dentro del sector de sistemas de combustible para aeronaves.

Los sistemas eléctricos integrados con FADEC ganan terreno en los turbofanes de próxima generación, aprovechando las redes de energía de frecuencia variable para modular las velocidades de las bombas y reducir el consumo parásito.

Análisis Geográfico

El gasto en servicios de aviación de Asia-Pacífico aumentará de USD 52.000 millones en 2025 a USD 129.000 millones en 2043, lo que implica un crecimiento compuesto del 4,81% y un incremento proporcional en repuestos de sistemas de combustible. El gasto en mantenimiento por sí solo se acelera a un ritmo anual del 5,0%, creando espacio para los licenciantes de análisis predictivo y los fabricantes de sellos especializados. La expansión civil de China se asocia con programas indígenas de fuselaje ancho, impulsando la localización de accesorios de tanques de titanio. El impulso de la India hacia el SAF subraya la necesidad de sellos compatibles con doble combustible para 2030, mientras que la norma de mezcla temprana del 1% de SAF de Singapur a partir de 2026 la convierte en un banco de pruebas real para la adaptabilidad de los filtros.

La participación de mercado del 41,98% de América del Norte se deriva de los ecosistemas OEM y MRO consolidados en Kansas, Washington y Georgia. La Fuerza Aérea de los EE. UU. continúa ordenando el F-15EX y el KC-46A, asegurando adquisiciones constantes de válvulas, bombas y mangueras hasta 2030. Los mandatos de inflamabilidad de la FAA generan además alcances de actualización para líneas de generación y monitoreo de nitrógeno.

Europa mantiene la primacía en regulación ambiental. El Acto ReFuelEU Aviation comienza con un 2% de SAF en 2025 y escala al 70% en 2050, lo que obliga a rediseñar las carcasas de los filtros para combustibles de origen biológico con mayor poder disolvente. La asociación de Airbus con TotalEnergies apunta a una producción anual de SAF de 1,5 millones de toneladas para 2030, sustentando la demanda de boquillas, juntas y sellos que puedan resistir las nuevas composiciones químicas de los combustibles.

Panorama regulatorio

El diseño de sistemas de combustible de aeronaves y la actividad de modernización se sustentan en los requisitos de seguridad de los tanques de combustible y de sistemas de suministro a presión conforme a las normas de la FAA, incluidas 14 CFR 25.981 (prevención de ignición en tanques de combustible) y 14 CFR 25.979 (sistemas de suministro a presión). En enero de 2026, la FAA avanzó en la supervisión continua de los medios de reducción de inflamabilidad de los tanques de combustible mediante un aviso en el Registro Federal sobre la renovación de un programa de recopilación de información, manteniendo a los titulares de aprobaciones de diseño enfocados en la documentación de confiabilidad continua y en la presentación de informes de cumplimiento vinculados al desempeño en servicio.

En Europa, la EASA continúa endureciendo las expectativas de seguridad y modernización mediante especificaciones de certificación y materiales normativos para la seguridad de los tanques de combustible. EASA CS-26 Edición 5 (vigente desde el 22 de diciembre de 2024) refuerza los requisitos de sistemas de combustible resistentes a impactos para aeronaves de ala rotativa. Por separado, las acciones de política comercial de EE. UU. añadieron una variable de cumplimiento y abastecimiento a corto plazo para las piezas aeroespaciales importadas: una proclamación de la Casa Blanca bajo la Sección 232, fechada el 9 de julio de 2026, ordenó negociaciones que abarcan aeronaves comerciales, motores a reacción y piezas dentro de un plazo de 180 días, creando un horizonte de planificación en el que los proveedores reevalúan su exposición a las importaciones incluso sin la imposición inmediata de nuevos aranceles.

Análisis de la cadena de valor

La cadena de valor abarca desde las materias primas y los procesos especializados (aleaciones de grado aeroespacial, elastómeros, piezas de fundición y forja de precisión) hasta la fabricación de subcomponentes (bombas, válvulas y colectores, indicadores y sensores, filtros, módulos de inertización). Luego avanza hacia la integración de sistemas con motores y estructuras de fuselaje, seguida de la distribución hacia los canales de instalación de fabricantes de equipos originales (OEM) y el mantenimiento, reparación y revisión (MRO) a nivel mundial.

Los proveedores de nivel superior, como Parker Hannifin, Eaton, Safran, Woodward y Honeywell, suelen entregar conjuntos certificados con trazabilidad, pruebas y documentación que se ajustan a los requisitos de seguridad de los tanques de combustible, mientras que los fabricantes de fuselajes y de motores establecen los planes de control de configuración y calificación. La continuidad del suministro y la capacidad de reparación también determinan la disponibilidad en las etapas posteriores: en julio de 2024, RTX (Pratt & Whitney) destacó la escasez de piezas de fundición estructurales que limitó el incremento de la producción, y esta restricción se propagó a los cronogramas de fabricación de accesorios y sistemas de combustible a través de la capacidad compartida de fundición y mecanizado. En el extremo de los operadores, la IATA estimó que los costos de las aerolíneas derivados de los cuellos de botella en la cadena de suministro aeroespacial superaron los 11.000 millones de USD en 2025, lo que refleja retrasos en las entregas, un mayor mantenimiento de inventario excedente y costos operativos más altos por mantener en servicio aeronaves más antiguas, lo que impulsa la demanda de capacidad de revisión, disposición de repuestos y piezas de repuesto certificadas en todo el mercado de posventa de sistemas de combustible.

Panorama Competitivo

El mercado de sistemas de combustible para aeronaves presenta un perfil moderadamente concentrado donde los cinco principales proveedores representan aproximadamente el 55-60% de los ingresos. Las reservas aeroespaciales de Parker Hannifin alcanzaron USD 7.300 millones en el tercer trimestre de 2025, impulsadas por la demanda de pasillo único de Airbus y los repuestos del F-35. Safran registró EUR 7.260 millones (USD 8.510 millones) en ingresos del primer trimestre de 2025, con un salto del 25,1% en la facturación de repuestos de motores civiles que confirma la resiliencia del mercado posventa.

La reorientación estratégica continúa: Woodward acordó adquirir la unidad de actuación electromecánica de Safran, ampliando su trayectoria en control de combustible justo cuando la empresa conjunta GE Aviation-Woodward escala los sistemas de combustible integrados para motores de fuselaje ancho. Honeywell aprovecha el Mantenimiento Conectado para reducir los eventos no programados en un 30-50%, traduciendo el liderazgo digital en acuerdos de servicio a largo plazo.

Las oportunidades emergentes se agrupan en torno al almacenamiento de hidrógeno, el reabastecimiento autónomo de vehículos aéreos no tripulados y las líneas de SAF de alta mezcla, donde las posiciones de propiedad intelectual de los actores establecidos están menos consolidadas. La participación de GKN Aerospace en el proyecto criogénico de hidrógeno ICEFlight señala los primeros movimientos hacia arquitecturas de celdas de combustible que podrían reconfigurar las jerarquías competitivas.[5]GKN Aerospace, "Colaboración de Hidrógeno ICEFlight," gknaerospace.com

Líderes del Sector de Sistemas de Combustible para Aeronaves

Eaton Corporation plc

Parker-Hannifin Corporation

Safran SA

Woodward, Inc.

Crane Aerospace & Electronics (Crane Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro corresponde a la preparación y el sostenimiento de las flotas de reabastecimiento aéreo, junto con la ampliación de la capacidad de reparación y logística para accesorios de combustible, donde un tiempo de respuesta más rápido y un contenido de reparación certificado respaldan la demanda recurrente. En junio de 2026, la Fuerza Aérea de EE. UU. adjudicó 471 millones de USD entre 28 empresas (incluidas Honeywell, Collins Aerospace, Crane Aerospace and Electronics y Eaton) para mejorar la disponibilidad operativa del KC-46 Pegasus mediante la reparación de componentes y la logística. Esto refuerza la oportunidad para el contenido reparable de sistemas de combustible y los servicios de cadena de suministro en torno a una plataforma de reabastecimiento de alta utilización.

La oportunidad impulsada por la tecnología se centra en la detección inteligente, la compatibilidad de combustibles y las arquitecturas de portadores de energía de próxima generación. Los proveedores están impulsando enfoques de monitoreo enriquecidos con sensores, incluidos conceptos MEMS y ópticos para el monitoreo de la salud de los sistemas de combustible, orientados a la resiliencia frente a HIRF y adaptados a estructuras compuestas, en línea con el cambio más amplio hacia sistemas de combustible inteligentes y conectados. Las transiciones de combustible impulsadas por políticas también generan trabajo de ingeniería para sellos, mangueras, filtros y calibración de indicadores que puedan tolerar mezclas más altas de SAF, incluido el mandato de la UE ReFuelEU Aviation, que comienza con un 2% de SAF en 2025. Los programas de I+D a más largo plazo en torno al hidrógeno líquido criogénico y los conceptos basados en metano, incluidos estudios de ecosistemas liderados por la NASA, amplían el espacio de diseño para la gestión térmica, la mitigación de la evaporación (boil-off) y las nuevas arquitecturas de distribución.

Desarrollos recientes del sector

- Julio de 2026: La Casa Blanca emitió una proclamación bajo la Sección 232 que abarca aeronaves comerciales, motores a reacción y piezas relacionadas, ordenando al Secretario de Comercio y al USTR que negocien acuerdos con socios comerciales extranjeros dentro de un plazo de 180 días. La medida no impuso nuevos aranceles de forma inmediata, pero formalizó una ventana de negociación que puede influir en la estrategia de abastecimiento y el posicionamiento de inventario para componentes y materiales de sistemas de combustible destinados a EE. UU.

- Septiembre de 2025: Eaton fue seleccionada por Bell Textron para diseñar, desarrollar y certificar una sonda retráctil de reabastecimiento aéreo para el Future Long Range Assault Aircraft (FLRAA) MV-75 del Ejército de EE. UU. Esta adjudicación amplía el contenido de Eaton en una plataforma militar de próxima generación en la que el hardware de reabastecimiento, las válvulas y la integración de control son elementos críticos del programa y tienen ciclos de producción prolongados.

- Abril de 2024: Parker Aerospace se incorporó al consorcio HyFIVE, respaldado por el Aerospace Technology Institute (ATI), para avanzar en el desarrollo de sistemas de combustible de hidrógeno líquido y en la preparación de la cadena de suministro para la aviación de cero emisiones. Esta participación alinea a Parker con los requisitos incipientes de manejo y distribución de combustible criogénico, que están reconfigurando las opciones de bombas, válvulas, sensores y materiales frente a los sistemas de combustible convencionales de Jet-A.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los equipos y conjuntos utilizados en las aeronaves para almacenar combustible de aviación, medirlo y trasladarlo de forma segura desde los tanques hasta los motores y la unidad de potencia auxiliar durante la operación, incluidos los elementos de control y acondicionamiento.

Exclusiones del alcance: no se incluyen el reabastecimiento en tierra ni la infraestructura de suministro de combustible (como los camiones de reabastecimiento aeroportuarios, las redes de hidrantes y los depósitos de almacenamiento de combustible).

Descripción general de la segmentación

- Por Tipo

- Alimentación por Gravedad

- Alimentación por Bomba

- Sistemas de Inyección de Combustible

- Por Componente

- Tanques de Combustible

- Bombas de Combustible

- Válvulas y Colectores

- Medidores y Sensores

- Sistemas de Inertización

- Filtros de Combustible

- Por Clase de Aeronave

- Aeronaves Comerciales

- Aeronaves de Pasillo Único

- Aeronaves de Pasillo Doble

- Aeronaves Regionales

- Aeronaves Militares

- Aeronaves de Combate

- Aeronaves No Combatientes

- Helicópteros

- Aeronaves de Aviación General

- Jets Ejecutivos

- Aeronaves Turbohélice

- Aeronaves de Pistón

- Helicópteros

- Vehículos Aéreos No Tripulados

- Aeronaves Comerciales

- Por Uso Final

- OEM

- Posventa

- Por Tecnología

- Sistemas Mecánicos Convencionales

- Sistemas Eléctricos Integrados con FADEC

- Sistemas con Inertización Habilitada

- Sistemas de Combustible Inteligentes/Conectados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Egipto

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para definir los límites del mercado y anclar el modelo a señales reales de actividad de las aeronaves. Nos basamos en estadísticas públicas de aviación y comercio, como los datos de transporte aéreo de la ICAO, las actualizaciones de pasajeros y carga de la IATA, las publicaciones de aeronavegabilidad y seguridad de la FAA y la EASA, y los datos de registro de aeronaves civiles y flotas publicados por los reguladores nacionales.

Para mantener supuestos realistas, también revisamos fuentes como los informes ante la SEC y las presentaciones a inversores de proveedores cotizados, comunicados de asociaciones aeroespaciales y coberturas de prensa fiables sobre entregas de aeronaves, programas de modernización y cambios en las tasas de producción. Cuando fue necesario, nuestros analistas utilizaron suscripciones de pago para obtener datos financieros y noticias de empresas, así como bases de datos de patentes y licitaciones globales, con el fin de comprender la dirección tecnológica y los contratos de ciclo largo. Estos ejemplos son solo ilustrativos, y también se consultaron muchas otras fuentes para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar cómo se conforma la demanda entre la construcción de aeronaves nuevas y el ciclo de reemplazo, y luego en poner a prueba los supuestos de precios y contenido a nivel de subsistema. Hablamos con una combinación de partes interesadas de fuselajes y subsistemas, participantes de mantenimiento y reparación, y especialistas del sector en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que se pudieran cerrar las brechas de las fuentes documentales y confirmar los parámetros clave.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | Asia-Pacífico: 41% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 27% | Europa, Oriente Medio y África: 34% |

| Actores más pequeños: 17% | Gerentes: 59% | América: 25% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento principal, se utilizó una combinación de modelos ascendente y descendente, en la que la producción de aeronaves, las entregas y los niveles de flota activa por tipo de aeronave se traducen en demanda de sistemas de combustible utilizando el contenido típico por aeronave y la intensidad de reemplazo a lo largo de los ciclos de mantenimiento. Una vez conformado el conjunto de demanda, se convirtió en ingresos utilizando rangos de precios a nivel de sistema y de componentes clave, que luego se normalizaron a una sola moneda y año.

Para asegurarnos de que los totales no se desviaran, también corroboramos los resultados mediante aproximaciones ascendentes selectivas, como la exposición muestreada de ingresos de proveedores a los sistemas de combustible, verificaciones de canal sobre volúmenes de repuestos y algunos cálculos de precio de venta promedio (ASP) multiplicados por acumulaciones de unidades para módulos de alto valor. Entre los insumos más relevantes en este mercado se incluyeron las entregas anuales de aeronaves y los cambios en las tasas de producción, el tamaño y la utilización de la flota en servicio, los cambios típicos en la arquitectura de los sistemas de combustible (incluido el contenido de inertización y control electrónico), los intervalos de revisión que influyen en la demanda de reemplazo, y la inflación y la transferencia de costos de materiales que afectan la evolución del ASP.

La previsión se basó principalmente en análisis de escenarios, ya que las tasas de fabricación de aeronaves y los tiempos del mercado de posventa pueden cambiar rápidamente tras eventos como el diferimiento de pedidos, las acciones de certificación o las fluctuaciones en las adquisiciones de defensa. Mantuvimos la coherencia de la visión prospectiva vinculando cada escenario a las rampas de entrega esperadas, el crecimiento de la flota y la actividad de mantenimiento discutida por los expertos, y luego aplicando una progresión de precios moderada para evitar sobrestimar el aumento de ingresos cuando los volúmenes son débiles. Cuando las señales ascendentes eran incompletas para plataformas más pequeñas, las brechas se manejaron mediante ratios proxy basados en clases de aeronaves comparables y luego se verificaron nuevamente durante las entrevistas.

Validación de datos y ciclo de actualización

Se aplicaron controles en varios niveles para que los resultados sigan siendo explicables y estables. Nuestro equipo comparó los resultados con señales independientes de la aviación, como el número de entregas, la dirección de la utilización de la flota y los indicadores de actividad del mercado de posventa, y luego buscó variaciones inusuales por región o clase de aeronave que pudieran deberse a un supuesto incorrecto o a un desajuste temporal.

Cuando aparecieron variaciones, se revisaron las fuentes y se volvió a contactar a los expertos para confirmar si el cambio era real o derivado del modelo. Antes de la aprobación final, otro analista revisó los insumos clave, las conversiones y la lógica de crecimiento para que las matemáticas y el alcance sean coherentes en toda la serie temporal. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos relevantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado de sistemas de combustible de aeronaves de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de combustible de aeronaves no siempre coinciden, ya que cada editor toma sus propias decisiones sobre qué se incluye, cómo se trata la fijación de precios y qué año se utiliza como referencia para las previsiones. Las diferencias también surgen de cómo se combina la demanda de aeronaves nuevas con los repuestos y reemplazos, lo que puede modificar los totales incluso cuando se hace referencia a la misma tendencia de actividad de aeronaves.

La tabla señala una dispersión que se explica principalmente por los supuestos de alcance y de tasas. Algunas estimaciones parecen aplicar una escalada de ASP más rápida en todo el sistema, o incluir equipos relacionados con el combustible adyacentes que quedan fuera de la gestión de combustible a bordo, mientras que otras pueden basarse en escenarios de aumento de producción más agresivos sin suficientes verificaciones frente a las señales de flota y mantenimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,62 mil millones de USD (2025) | |

| Consultora global A | 9,53 mil millones de USD (2024) | Utiliza un año base diferente y puede clasificar un conjunto más amplio de hardware de aeronaves como parte de los sistemas de combustible, lo que modifica el valor de partida antes de aplicar el crecimiento. |

| Portal del sector B | 10,31 mil millones de USD (2025) | Muestra un total a largo plazo más alto, lo que puede derivarse de suponer rampas de entrega más rápidas y una progresión de precios más sólida, y resulta menos claro cómo se separa la demanda de aeronaves nuevas de los ciclos de reemplazo. |

La tabla muestra que incluso puntos de partida cercanos en 2025 pueden dar lugar a totales a largo plazo muy diferentes. Según el alcance de Mordor Intelligence, los ingresos se contabilizan únicamente para el contenido de almacenamiento, transferencia, medición, indicación y control de combustible a bordo, mientras que se excluye la infraestructura de reabastecimiento en tierra. Con esta estructura, el dimensionamiento se mantiene trazable a las entregas de aeronaves, la utilización de la flota y los tiempos de reemplazo impulsados por el mantenimiento, y los mismos pasos pueden repetirse cuando estos insumos cambien.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de sistemas de combustible para aeronaves para 2031?

Se proyecta que el mercado de sistemas de combustible para aeronaves aumente de USD 11.090 millones en 2026 a USD 13.810 millones en 2031, lo que refleja una CAGR del 4,47% durante el período 2026-2031.

¿Qué región se expande más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 5,55%, impulsada por grandes incorporaciones de flotas comerciales y el crecimiento de los presupuestos de defensa.

¿Qué tan significativo es el mercado posventa en comparación con las entregas OEM?

Las ventas OEM aún lideran con una participación en ingresos del 65,02% en 2025, aunque el mercado posventa crece más rápido a una CAGR del 6,28% gracias al mantenimiento predictivo y los programas de extensión de vida útil.

¿Qué segmento tecnológico muestra el mayor crecimiento?

Los sistemas de combustible inteligentes/conectados lideran con una CAGR del 6,61% a medida que las aerolíneas adoptan soluciones ricas en datos para el monitoreo predictivo del estado.

¿Por qué los sistemas de inertización con nitrógeno están ganando terreno?

Las normas de inflamabilidad de la FAA exigen que los operadores limiten la exposición de los tanques, lo que impulsa una ola de actualizaciones que posiciona a los conjuntos de inertización como la categoría de componentes de mayor crecimiento con una CAGR del 5,55%.

¿Cómo influirá la adopción de vehículos aéreos no tripulados en la demanda futura?

Los sistemas de combustible para vehículos aéreos no tripulados exhiben una CAGR del 7,55% porque la autonomía y las misiones de larga resistencia demandan tanques ligeros y altamente automatizados y hardware de control de flujo.

Última actualización de la página el: