Tamaño y Participación del Mercado de Bombas para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas para Aeronaves por Mordor Intelligence

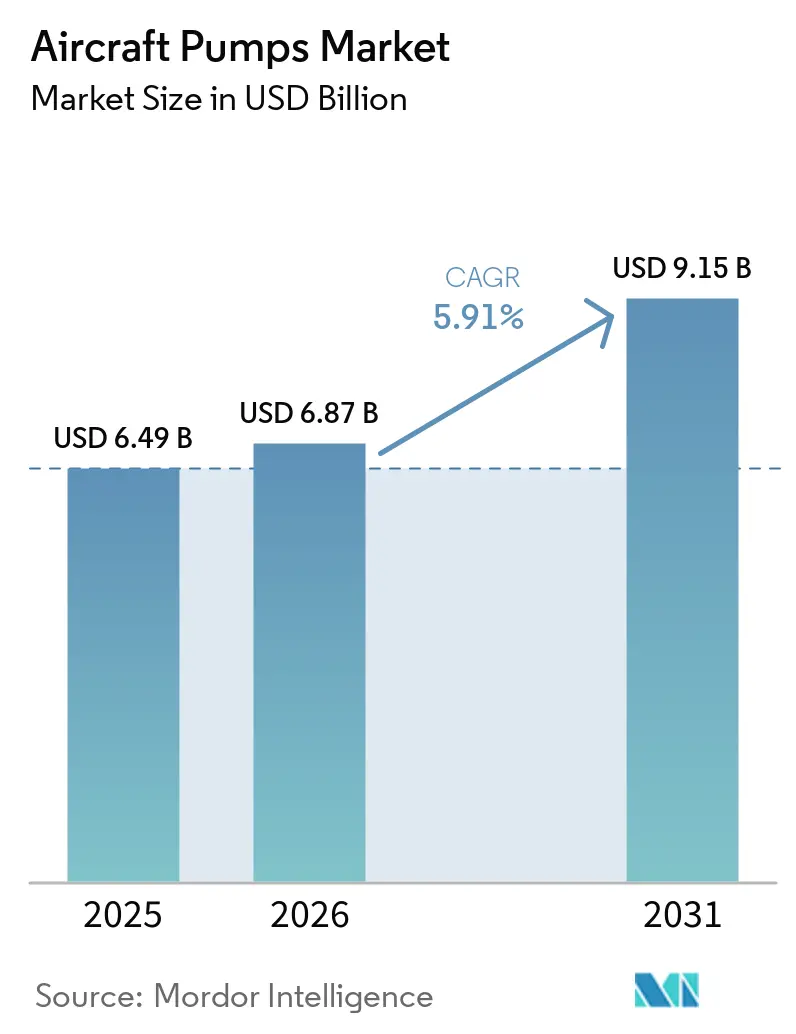

Se espera que el tamaño del mercado de bombas para aeronaves crezca de USD 6,49 mil millones en 2025 a USD 6,87 mil millones en 2026 y se prevé que alcance USD 9,15 mil millones en 2031 a una CAGR del 5,91% durante 2026-2031. El mercado de bombas para aeronaves está respaldado por un aumento constante en la producción de aeronaves comerciales. Airbus entregó 793 aeronaves en 2025 y terminó el año con una cartera de pedidos de 8.754 unidades, lo que mantiene la demanda visible en los sistemas de combustible, hidráulicos y de lubricación durante los próximos años.[1]Airbus, "Airbus informa 793 entregas de aeronaves comerciales en 2025," Sala de prensa de Airbus, airbus.com El mercado de bombas para aeronaves también está siendo moldeado por un movimiento más amplio hacia configuraciones de sistemas más eléctricos, y el trabajo de Liebherr bajo el programa FAUST muestra que los principales proveedores ya están construyendo grupos de potencia hidráulica que reducen la dependencia de la generación accionada por motor. Las oportunidades de servicio siguen siendo importantes porque el monitoreo de condiciones está mejorando la visibilidad del estado de las bombas, y los trabajos publicados en Sensors and Measurement muestran que la detección no invasiva y el diagnóstico basado en modelos pueden respaldar decisiones de mantenimiento más específicas. El mercado de bombas para aeronaves también mantiene una fuerte exposición a la defensa, ya que las actualizaciones de flotas y las largas vidas útiles continúan respaldando la refabricación y el reemplazo de subsistemas, incluso cuando las entregas de nuevas plataformas fluctúan. Al mismo tiempo, las altas cargas de certificación y la gradual expansión de la actuación electromecánica mantienen el campo competitivo estrecho, lo que favorece a los proveedores con aprobaciones de plataforma, relaciones con la base instalada y la profundidad de ingeniería para respaldar nuevas arquitecturas de bombas.

Conclusiones Clave del Informe

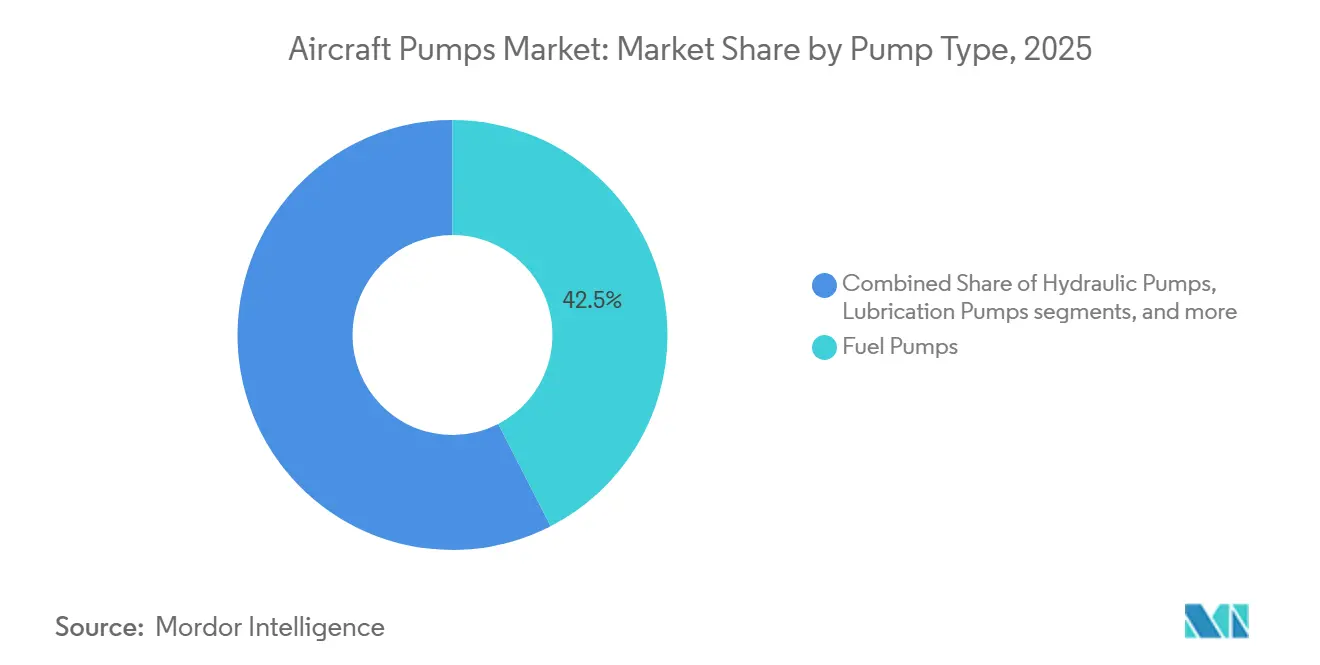

- Por tipo de bomba, las bombas de combustible representaron el 42,45% de los ingresos en 2025, mientras que se prevé que las bombas hidráulicas registren la CAGR más alta del 7,75% hasta 2031.

- Por mecanismo de accionamiento, las unidades accionadas por motor representaron el 45,35% de los ingresos en 2025, mientras que se prevé que las bombas accionadas por motor eléctrico se expandan a una CAGR del 8,37% hasta 2031.

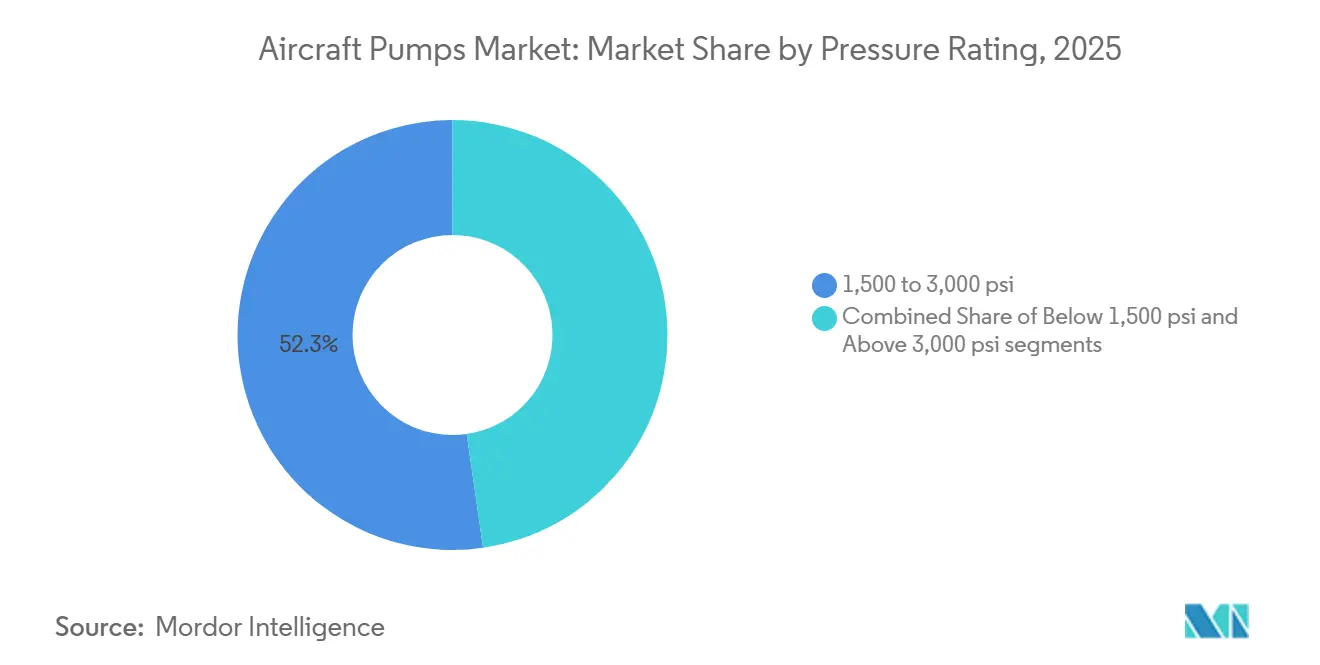

- Por clasificación de presión, la clase de 1.500 a 3.000 psi representó el 52,27% de los ingresos en 2025, mientras que se proyecta que el segmento por encima de 3.000 psi crezca a una CAGR del 6,61% hasta 2031.

- Por tipo de aeronave, la aviación comercial capturó el 64,52% de los ingresos en 2025, mientras que se proyecta que los vehículos aéreos no tripulados (VANT) registren la CAGR más rápida del 9,56% hasta 2031.

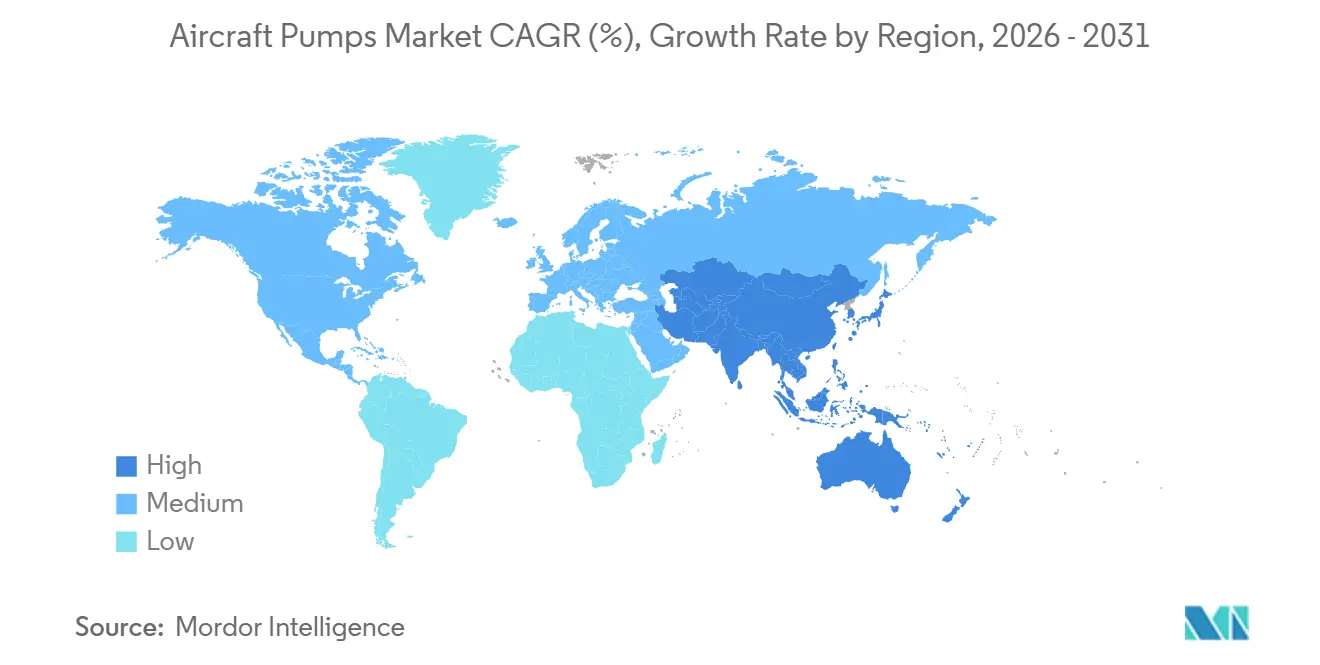

- Por geografía, América del Norte mantuvo el 44,68% del mercado de bombas para aeronaves en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bombas para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de los sistemas de aeronaves | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en las entregas de aeronaves comerciales | +1.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modernización de flotas militares | +0.9% | América del Norte, Europa y núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Diseños de bombas compuestas ligeras | +0.7% | Global, ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Implementación de mantenimiento predictivo | +0.6% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Sistemas de combustible listos para hidrógeno | +0.5% | Global, con ganancias tempranas en Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de los Sistemas de Aeronaves

El mercado de bombas para aeronaves está siendo reconfigurado por un desplazamiento constante hacia configuraciones de aeronaves más eléctricas, ya que los proveedores ahora necesitan respaldar funciones que antes estaban estrechamente vinculadas a arquitecturas accionadas por motor. En esta parte del mercado de bombas para aeronaves, las bombas accionadas por motor eléctrico están ganando terreno en aplicaciones de potencia auxiliar, refrigeración e hidráulica secundaria, donde un mejor control y la independencia de los subsistemas importan más que el costo adicional del hardware. El trabajo de Liebherr bajo el programa de investigación FAUST es importante porque apunta directamente a la generación de potencia hidráulica desacoplada, demostrando cómo está cambiando la lógica de diseño para las futuras plataformas de corto y medio alcance.[2]Liebherr, "Proyectos de Investigación en Aviación (LuFo VII-1) con Participación de Liebherr-Aerospace Lindenberg GmbH," Liebherr, liebherr.com El mercado de bombas para aeronaves también se beneficia del hecho de que los conjuntos de accionamiento eléctrico pueden ofrecer mayor valor por unidad cuando combinan bombeo, control y gestión de energía local en un solo paquete. A medida que este camino de diseño madura, es probable que el mercado de bombas para aeronaves experimente un cambio de mezcla hacia conjuntos de mayor valor en lugar de un simple reemplazo uno a uno de los productos convencionales.

Aumento en las Entregas de Aeronaves Comerciales

El mercado de bombas para aeronaves continúa obteniendo respaldo de volumen a corto plazo de la expansión de la flota comercial, porque cada nueva entrega de aeronave crea demanda inmediata de equipamiento de línea y también siembra demanda futura de mantenimiento. Airbus entregó 793 aeronaves a 91 clientes en 2025, un aumento del 4% respecto al año anterior, y su cartera de pedidos de fin de año de 8.754 aeronaves proporciona al mercado de bombas para aeronaves una base de producción visible en programas de fuselaje estrecho y fuselaje ancho. Esa cartera de pedidos importa porque las bombas de combustible, hidráulicas, de lubricación y de refrigeración están vinculadas al ciclo de construcción de aeronaves, aunque su flujo de ingresos se extiende mucho más allá de la primera instalación. El mercado de bombas para aeronaves también se beneficia del perfil operativo de las flotas de fuselaje estrecho, ya que los ciclos repetidos de corto alcance crean un desgaste intenso en los sistemas de manejo de fluidos y aumentan la demanda de revisión a medida que estas aeronaves acumulan horas de servicio. Este patrón de producción y uso fortalece tanto la actividad de fabricantes de equipos originales como la del mercado de posventa, convirtiendo a la aviación comercial en el ancla de volumen más clara en el período de pronóstico actual. Mientras las grandes carteras de pedidos de fabricantes de equipos originales continúen convirtiéndose en entregas, el mercado de bombas para aeronaves debería mantener una visibilidad de demanda constante, incluso con cierta fricción en la cadena de suministro que persiste.

Modernización de Flotas Militares

El mercado de bombas para aeronaves también está respaldado por la modernización de flotas militares, porque los operadores de defensa continúan financiando tanto el contenido de nuevas plataformas como el trabajo de extensión de vida útil en flotas envejecidas. Esta parte del mercado de bombas para aeronaves a menudo tiene ciclos de calificación más largos. Sin embargo, también proporciona ingresos duraderos porque las aeronaves militares permanecen en servicio durante décadas y requieren mantenimiento repetido de subsistemas. La selección de Eaton por parte de Bell Textron para soluciones de generación y conducción de potencia hidráulica para el Futuro Avión de Asalto de Largo Alcance del Ejército de los Estados Unidos demuestra que los programas militares avanzados aún dependen de sistemas hidráulicos especializados, incluidos componentes fabricados mediante métodos de fabricación aditiva para reducir el peso y mejorar los caminos de flujo interno.[3]Eaton, "Bell selecciona la tecnología hidráulica de Eaton para impulsar el Futuro Avión de Asalto de Largo Alcance del Ejército de los EE. UU.," Comunicado de prensa de Eaton, eaton.com El mercado de bombas para aeronaves también se beneficia del hecho de que los clientes de defensa a menudo priorizan la disponibilidad operativa sobre el costo inicial más bajo, lo que respalda la refabricación, el inventario de reemplazo y los acuerdos de soporte a largo plazo. La demanda militar no está determinada únicamente por las entregas de aeronaves, porque las actualizaciones de plataformas y los cambios de subsistemas en flotas en servicio pueden mantener activa la demanda de bombas incluso cuando el calendario de adquisiciones cambia, lo que hace que el trabajo de defensa sea estratégicamente valioso en el mercado de bombas para aeronaves, especialmente para los proveedores que ya tienen aprobaciones y relaciones de servicio en las principales flotas.

Implementación de Mantenimiento Predictivo

El mercado de bombas para aeronaves está comenzando a ver un cambio en la economía del servicio a medida que el monitoreo de bombas se vuelve más preciso y menos intrusivo. En el lado del mercado de posventa del mercado de bombas para aeronaves, esto importa porque los operadores quieren menos retiros no programados, mejor programación de revisiones y datos de estado más útiles sin abrir la unidad demasiado pronto. Un estudio de 2025 en sensores demostró que los sensores ópticos de rejilla de Bragg de fibra montados externamente en una bomba de combustible de Rolls-Royce podían medir deformación y vibración hasta 2,5 kHz sin desmontaje, respaldando el monitoreo de condición en tiempo real de las estructuras de bombas para aeronaves.[4]Edmond Chehura y Stephen W. James et al., "Medición de deformación y vibración, en condiciones ambientales, en una bomba de combustible para aeronaves presurizada dinámicamente mediante sensores de fibra óptica," Sensors, mdpi.com Un estudio de 2026 en medición propuso un método de diagnóstico sin sensor de vibración para bombas de pistón de aviación utilizando la transformada wavelet continua y un enfoque de transformador de visión, apuntando a otra forma en que el mercado de bombas para aeronaves podría reducir la necesidad de masa adicional de sensores mientras sigue mejorando la detección de fallas. Estos desarrollos respaldan modelos de servicio que dependen menos de intervalos de revisión fijos y más de las condiciones observadas, mejorando así la utilización de activos para aerolíneas y proveedores de mantenimiento. Con el tiempo, el mercado de bombas para aeronaves puede, por lo tanto, capturar más valor de paquetes de servicio habilitados por análisis de datos en lugar de solo hardware de reemplazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actuación electromecánica que reemplaza a la hidráulica | -0.9% | Global, con sustitución temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Altos costos de certificación y cumplimiento normativo | -0.7% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de grado aeroespacial | -0.5% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de materias primas | -0.4% | Global, con exposición concentrada en América del Norte y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Certificación y Cumplimiento Normativo

El mercado de bombas para aeronaves sigue siendo difícil para los nuevos participantes porque la certificación y el cumplimiento normativo continuo requieren largos ciclos de prueba, documentación detallada y disciplina de calidad específica para cada plataforma. Esta restricción importa en todo el mercado de bombas para aeronaves porque los proveedores de componentes deben demostrar un rendimiento repetible bajo estrictas normas de aeronavegabilidad antes de poder ganar contenido aprobado en aeronaves comerciales o militares. La directiva de aeronavegabilidad de la Administración Federal de Aviación de los Estados Unidos de 2025 para los motores turbohélice de GE Aviation Czech ilustra cómo la acción regulatoria puede desencadenar requisitos de inspección, reporte y mantenimiento que los operadores y proveedores deben absorber fuera de la planificación normal del programa. Una vez que un proveedor tiene las aprobaciones en su lugar, esos costos se convierten en una barrera que protege a los titulares, pero la misma carga ralentiza la nueva participación y mantiene el mercado de bombas para aeronaves concentrado. El problema no es solo la primera aprobación; cada cambio de configuración, cambio de material o cambio de proceso puede crear trabajo adicional y pasos de calificación. Como resultado, el mercado de bombas para aeronaves a menudo recompensa a las empresas con amplia experiencia regulatoria y amplias carteras instaladas en lugar de a las empresas que compiten únicamente en precio.

Actuación Electromecánica que Reemplaza a la Hidráulica

El mercado de bombas para aeronaves enfrenta un desafío a largo plazo de la actuación electromecánica, ya que algunas funciones de las aeronaves pueden desplazarse gradualmente de los sistemas hidráulicos centralizados. El riesgo es desigual en todo el mercado de bombas para aeronaves, ya que la presión de sustitución es mayor en plataformas más pequeñas o más nuevas que en aeronaves comerciales grandes con configuraciones hidráulicas arraigadas. La hoja de ruta de aeronaves más eléctricas de Liebherr aún muestra un papel importante para la generación de potencia electro-hidráulica y las soluciones hidráulicas distribuidas, lo que sugiere que el cambio es más probable que reconfigure la demanda de bombas que eliminarla por completo a mediano plazo. El mercado de bombas para aeronaves está, por lo tanto, más expuesto en aplicaciones específicas donde la actuación eléctrica puede simplificar la arquitectura sin crear grandes compromisos térmicos o de fiabilidad. Hasta 2031, la amenaza de sustitución parece real pero selectiva, y se espera que la base instalada central en el mercado de bombas para aeronaves siga dependiendo en gran medida de las funciones de bombeo hidráulico y de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: La Demanda Hidráulica se Fortalece junto con el Dominio del Sistema de Combustible

Las bombas de combustible representaron el 42,45% de los ingresos en 2025, dándoles la posición más grande en la mezcla de segmentos y el 42,45% de la participación del mercado global de bombas para aeronaves. Esta posición refleja su papel esencial en las funciones de propulsión y gestión de combustible, y se ve reforzada por los programas de fuselaje estrecho de alto volumen que mantienen activa la demanda de reemplazo. Airbus entregó 607 aeronaves de la familia A320 en 2025, lo que muestra por qué las operaciones comerciales de ciclo corto continúan sustentando la demanda recurrente de bombas de combustible en toda la flota instalada. La investigación en sensores también mostró que las bombas de combustible para aeronaves enfrentan crecientes necesidades de monitoreo a medida que aumentan las cargas de presión y temperatura, respaldando la opinión de que esta categoría sigue siendo central tanto para la actividad de fabricantes de equipos originales como para la del mercado de posventa en el mercado de bombas para aeronaves. En términos prácticos, el mercado de bombas para aeronaves mantiene las bombas de combustible en el centro de la fiabilidad de la flota porque los componentes relacionados con la propulsión no pueden tolerar tiempos de inactividad prolongados.

Las bombas hidráulicas son el segmento de más rápido crecimiento, con una CAGR del 7,75% hasta 2031, y esta parte del mercado de bombas para aeronaves se está expandiendo a medida que los sistemas de control de vuelo de mayor presión y las actualizaciones de defensa impulsan la demanda. La industria de bombas para aeronaves también se beneficia del hecho de que el contenido hidráulico permanece profundamente integrado en los sistemas de tren de aterrizaje, frenado, actuación y utilitarios en grandes plataformas comerciales y militares. El contrato FLRAA de Eaton respalda esta opinión porque el programa incluye contenido de generación y conducción de potencia hidráulica para una plataforma de aeronave de rotor de próxima generación. Las bombas de lubricación continúan siguiendo la producción del motor y la demanda de mantenimiento, mientras que las bombas de refrigerante están ganando relevancia a medida que aumentan las necesidades de gestión térmica en arquitecturas más eléctricas. Otras categorías de bombas siguen siendo más pequeñas, pero aún importan en el mercado de bombas para aeronaves porque las funciones de cabina, utilitarias y de subsistemas especializados requieren componentes calificados incluso a menor volumen.

Por Mecanismo de Accionamiento: El Impulso del Accionamiento Eléctrico se Consolida frente a una Base Instalada Arraigada

Los sistemas accionados por motor representaron el 45,35% de los ingresos en 2025, convirtiéndolos en la configuración líder en el mercado de bombas para aeronaves, ya que la flota instalada aún depende en gran medida de la generación hidráulica centralizada. Su posición sigue siendo sólida porque las configuraciones de aeronaves, las rutinas de mantenimiento y los historiales de certificación se han construido en torno a ellos durante décadas, lo que eleva los costos de cambio en todo el mercado de bombas para aeronaves. Las bombas accionadas por aire aún respaldan funciones auxiliares y de emergencia en plataformas seleccionadas, mientras que las unidades accionadas por turbina de ariete de aire permanecen críticas como fuentes hidráulicas de último recurso en aeronaves de transporte. Las bombas manuales son una categoría pequeña, pero continúan sirviendo a casos de uso de aviación general y mantenimiento donde la simplicidad aún importa.

Se prevé que las bombas accionadas por motor eléctrico crezcan a una CAGR del 8,37% hasta 2031, y este segmento representa una de las áreas de expansión más claras para el mercado de bombas para aeronaves dentro de las nuevas arquitecturas de sistemas. El mercado de bombas para aeronaves se está moviendo en esta dirección porque la potencia distribuida y el control local se alinean bien con los objetivos de aeronaves más eléctricas, especialmente en subsistemas donde el desacoplamiento del motor mejora la flexibilidad. El trabajo de Liebherr en FAUST sobre grupos de potencia de alta eficiencia respalda directamente este cambio y muestra que los proveedores ya se están preparando para aeronaves que dependen menos de la generación hidráulica vinculada al motor. La investigación en actuadores proporciona respaldo técnico al mostrar cómo los conceptos electro-hidrostáticos pueden mejorar la densidad de potencia y el rendimiento térmico, lo que ayuda a explicar por qué los conjuntos de bombas de accionamiento eléctrico están ganando atención en el mercado de bombas para aeronaves. Aun así, el ritmo del cambio variará según la plataforma, y es probable que el mercado de bombas para aeronaves lleve sistemas accionados por motor y de accionamiento eléctrico en paralelo durante gran parte del período de pronóstico.

Por Clasificación de Presión: Las Plataformas de Alta Presión Crean una Capa de Crecimiento Clara

La clase de 1.500 a 3.000 psi representó el 52,27% de los ingresos en 2025, convirtiéndola en la banda de presión dominante y la mayor participación del mercado de bombas para aeronaves en los sistemas hidráulicos comerciales y militares instalados. Esta concentración refleja la larga vida útil de las aeronaves construidas en torno a arquitecturas hidráulicas convencionales, donde este rango de presión sigue siendo el rango operativo estándar para muchas funciones críticas. El mercado de bombas para aeronaves continúa dependiendo de esta clase porque el reemplazo de flotas es gradual, y una gran parte de las aeronaves en servicio aún utiliza configuraciones establecidas en lugar de sistemas de alta presión recién optimizados. El rango por debajo de 1.500 psi sigue siendo relevante para plataformas más ligeras y aplicaciones de menor potencia, donde la simplicidad, el menor costo y la integración más fácil superan los beneficios de rendimiento de una mayor presión.

Se prevé que los sistemas por encima de 3.000 psi crezcan a una CAGR del 6,61% hasta 2031, convirtiéndolo en uno de los segmentos de crecimiento impulsado por el rendimiento más claros en el mercado de bombas para aeronaves. Los diseños de mayor presión permiten a las aeronaves extraer más fuerza de paquetes más pequeños y ligeros, lo que es valioso en aeronaves militares y transportes avanzados donde el peso y el espacio siguen siendo muy limitados. El programa FAUST de Liebherr incluye específicamente grupos de potencia electro-hidráulica miniaturizados para zonas de instalación compactas, lo que se alinea con la tendencia de demanda hacia conjuntos de alta presión más capaces. La industria de bombas para aeronaves también ve este cambio como una forma de proteger el valor incluso cuando los volúmenes unitarios crecen más lentamente, porque los sistemas de mayor presión típicamente requieren un control de ingeniería y calificación más estricto. Como resultado, es probable que el mercado de bombas para aeronaves preserve grandes volúmenes instalados en el rango de presión media mientras construye gradualmente una capa de crecimiento premium en aplicaciones de mayor presión.

Por Tipo de Aeronave: El Crecimiento de los VANT Añade una Nueva Curva de Demanda a una Base Liderada por el Sector Comercial

La aviación comercial representó el 64,52% de los ingresos en 2025, lo que indica que este segmento mantuvo la mayor participación del mercado de bombas para aeronaves y sigue siendo la base de demanda central. El mercado de bombas para aeronaves depende de esta categoría porque el volumen de producción de fuselaje estrecho, la alta utilización diaria y las largas vidas útiles de las flotas se combinan para crear una demanda constante de fabricantes de equipos originales y de reemplazo. La mezcla de entregas de Airbus en 2025 respalda ese patrón, ya que solo la familia A320 contribuyó con 607 aeronaves y mantuvo la demanda de equipamiento de línea concentrada en plataformas comerciales de alto ciclo. Las aeronaves de fuselaje ancho añaden valor a través de un mayor contenido de sistema por aeronave, mientras que las aeronaves militares crean una capa separada de demanda para configuraciones de bombas robustas, de alto rendimiento y a menudo de mayor presión. La aviación general sigue siendo más pequeña, pero aún respalda el mercado de bombas para aeronaves a través de la aviación de negocios y las aeronaves utilitarias que requieren sistemas de fluidos compactos y fiables.

Se prevé que los vehículos aéreos no tripulados (VANT) crezcan a una CAGR del 9,56% hasta 2031, lo que los convierte en la clase de aeronave de más rápido crecimiento en el mercado de bombas para aeronaves. Este crecimiento refleja el uso en expansión en misiones de defensa, vigilancia y logística especializada, donde la resistencia y la fiabilidad del sistema importan más que el diseño de drones de consumo de bajo costo. La bomba de pistón radial de la Serie 200 de Lee Company para motores de microturbina de VANT y misiles tácticos demuestra que este nicho ya exige alta capacidad de flujo, mayor del 95% de eficiencia volumétrica y operación en un amplio rango de temperatura de -55 °C a 85 °C. Ese rango de rendimiento muestra por qué el mercado de bombas para aeronaves trata a los VANT como un segmento técnicamente distinto en lugar de una pequeña extensión de la aviación general. Con el tiempo, esta categoría puede no igualar a la aviación comercial en términos absolutos. Sin embargo, proporciona al mercado de bombas para aeronaves un nuevo camino de crecimiento útil con diferentes tamaños, pesos y requisitos de ciclo de trabajo.

Análisis Geográfico

América del Norte representó el 44,68% de los ingresos en 2025, convirtiéndola en la región más grande del mercado de bombas para aeronaves y la base instalada más amplia en actividades de fabricantes de equipos originales, defensa y mantenimiento, reparación y revisión. El mercado de bombas para aeronaves sigue siendo sólido en América del Norte porque la región combina grandes programas de aeronaves, redes de proveedores profundas y capacidades de certificación establecidas dentro de un único ecosistema. La demanda de defensa añade otra capa de estabilidad, y el papel de Eaton en FLRAA muestra que los programas avanzados de los Estados Unidos continúan creando demanda de sistemas de generación y conducción de potencia hidráulica. La región también se beneficia de una gran base de mercado de posventa, ya que las aerolíneas, los operadores militares y los proveedores de mantenimiento dependen del soporte aprobado de bombas durante largos ciclos de servicio. Esa combinación mantiene a América del Norte como el centro del mercado de bombas para aeronaves incluso cuando las tasas de producción o el calendario de defensa varían según el programa.

Europa mantuvo la segunda posición regional más grande en 2025, y el mercado de bombas para aeronaves allí está respaldado por la actividad de producción de Airbus y una sólida base de proveedores de subsistemas. El desempeño de entregas de Airbus en 2025 refuerza el papel de Europa en la producción de aeronaves comerciales, mientras que la gran cartera de pedidos de la empresa mantiene visible la demanda futura de equipamiento de línea para los proveedores de bombas vinculados a su base de plataformas. Europa también es importante para el mercado de bombas para aeronaves porque los proveedores se están preparando activamente para arquitecturas de próxima generación, y la participación de Liebherr en los programas FAUST y TiReGo muestra un trabajo enfocado en grupos de potencia hidráulica desacoplados y ciclos de materiales mejorados. Estos esfuerzos importan porque respaldan tanto las necesidades de producción a corto plazo como el rediseño a largo plazo de los subsistemas de aeronaves hacia configuraciones más eléctricas y más eficientes en el uso de materiales.

Se prevé que Asia-Pacífico crezca a una CAGR del 6,23% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento y un contribuyente creciente al tamaño del mercado de bombas para aeronaves. El mercado de bombas para aeronaves en Asia-Pacífico está siendo impulsado por flotas comerciales en crecimiento, ambiciones de plataformas locales y adquisiciones de defensa en varios países. Japón añade peso estratégico porque combina demanda civil y de defensa con interés en el desarrollo de aeronaves relacionadas con el hidrógeno, mientras que la región más amplia se beneficia de una base de mantenimiento en crecimiento a medida que aumentan los recuentos de flotas. América del Sur sigue siendo más pequeña, pero su contribución regional está respaldada por la producción de aeronaves y la actividad de servicio vinculada a programas aeroespaciales establecidos. Oriente Medio y África también añaden demanda a través de flotas militares activas y transporte aéreo expandido. Sin embargo, el calendario de proyectos en esta parte del mercado de bombas para aeronaves está más expuesto a los ciclos presupuestarios que en América del Norte o Europa.

Panorama Competitivo

El mercado de bombas para aeronaves está moderadamente consolidado a nivel de proveedor principal, y Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, Collins Aerospace (RTX Corporation) y Woodward, Inc. siguen siendo los nombres más estrechamente asociados con el contenido de plataformas certificadas en las principales categorías de aeronaves. El mercado de bombas para aeronaves tiende a favorecer a estos actores establecidos porque la certificación, la integración de plataformas, los sistemas de calidad y los compromisos de servicio a largo plazo crean altas barreras de entrada que van mucho más allá de la fabricación básica de componentes. Una vez que un proveedor obtiene contenido aprobado, a menudo permanece integrado a través del trabajo de reemplazo, reparación y revisión durante muchos años, lo que hace que el acceso a la base instalada sea una de las ventajas competitivas más sólidas en el mercado de bombas para aeronaves. Esa estructura limita la disrupción directa y mantiene la competencia enfocada en cambios tecnológicos, rediseño de subsistemas y nichos adyacentes en lugar del fácil reemplazo de proveedores titulares.

Las empresas líderes están respondiendo invirtiendo donde la arquitectura futura de las aeronaves está cambiando más rápido, y eso le da al mercado de bombas para aeronaves una trayectoria de innovación clara junto con su base instalada convencional. El papel de Eaton en FLRAA es un ejemplo, ya que vincula la generación de potencia hidráulica a una aeronave militar de próxima generación mientras utiliza métodos de fabricación aditiva que mejoran la flexibilidad de diseño y reducen el peso. Liebherr proporciona un segundo ejemplo, ya que su participación en FAUST y TiReGo demuestra un trabajo estratégico en grupos de potencia electro-hidráulica desacoplados y un uso mejorado de materiales en componentes aeroespaciales. Airbus añade un tercer ejemplo a través de su trabajo continuo en aeronaves de hidrógeno, lo que mantiene la arquitectura futura del sistema de combustible bajo evaluación activa y podría eventualmente reconfigurar los requisitos especializados de bombas para nuevos tipos de aeronaves.

El próximo cambio competitivo en el mercado de bombas para aeronaves probablemente provendrá de cómo los proveedores se posicionan entre la demanda hidráulica convencional y las nuevas arquitecturas distribuidas. La investigación sobre actuadores sugiere que los sistemas electro-hidrostáticos pueden ofrecer mejor rendimiento térmico y densidad de potencia útil, lo que respalda a los proveedores en el diseño de potencia hidráulica local para conceptos de accionamiento eléctrico. El trabajo en sensores y medición también respalda una capa de competencia orientada al servicio, porque un mejor monitoreo y diagnóstico puede ayudar a las empresas a diferenciarse a través del tiempo de actividad, el análisis de datos y la planificación del mantenimiento en lugar de solo a través del hardware. El mercado de bombas para aeronaves, por lo tanto, sigue estando protegido por altas barreras de entrada. Sin embargo, no es estático, ya que el valor se está desplazando hacia grupos de potencia integrados, mantenimiento más inteligente y formatos de bombas más especializados. Los proveedores que ya tienen aprobaciones y profundidad de ingeniería están en la mejor posición para capturar ese cambio, razón por la cual es probable que el mercado de bombas para aeronaves se mantenga moderadamente concentrado durante el período de pronóstico.

Líderes de la Industria de Bombas para Aeronaves

Parker-Hannifin Corporation

Eaton Corporation plc

Safran SA

Collins Aerospace (RTX Corporation)

Woodward, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Liebherr-Aerospace Lindenberg GmbH se unió a los consorcios de investigación FAUST y TiReGo bajo el programa LuFo VII-1 de Alemania. FAUST apunta a grupos de potencia electro-hidráulica de alta eficiencia totalmente desacoplados para aeronaves de corto y medio alcance de próxima generación, incluidas versiones miniaturizadas para espacios de instalación en alas en flecha. TiReGo apunta a un ciclo cerrado de reciclaje de materiales para el titanio, un material crítico para las carcasas de bombas, reduciendo las emisiones de CO₂ sin comprometer las propiedades mecánicas.

- Junio de 2024: SIA Engineering Company Limited y Eaton formaron una empresa conjunta, Eaton Aerospace Component Services Asia Sdn Bhd, en Malasia para prestar servicios de mantenimiento, reparación y revisión para componentes de sistemas de combustible y hidráulicos para aeronaves fabricados por Eaton.

Alcance del Informe del Mercado Global de Bombas para Aeronaves

El mercado de bombas para aeronaves está experimentando un crecimiento constante impulsado por el aumento de la producción de aeronaves, las iniciativas de modernización de flotas y la creciente demanda de sistemas avanzados de combustible, hidráulicos, de lubricación y de refrigeración tanto en la aviación comercial como en la militar. La adopción de tecnologías de aeronaves más eléctricas, sistemas de bombas ligeras y soluciones hidráulicas de alta presión también está contribuyendo a la expansión del mercado.

El mercado de bombas para aeronaves está segmentado por tipo de bomba, mecanismo de accionamiento, clasificación de presión, tipo de aeronave y geografía. Por tipo de bomba, el mercado está segmentado en bombas de combustible, bombas hidráulicas, bombas de lubricación, bombas de refrigerante y otras bombas especializadas. Por mecanismo de accionamiento, se categoriza en accionadas por motor, accionadas por motor eléctrico, accionadas por aire, accionadas por turbina de ariete de aire y bombas manuales. Por clasificación de presión, el mercado está segmentado en por debajo de 1.500 psi, 1.500 a 3.000 psi y por encima de 3.000 psi. Por tipo de aeronave, el mercado está segmentado en aviación comercial, aviación militar, aviación general y vehículos aéreos no tripulados (VANT). El informe también cubre los tamaños de mercado y los pronósticos para el mercado de bombas para aeronaves en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Bombas de Combustible |

| Bombas Hidráulicas |

| Bombas de Lubricación |

| Bombas de Refrigerante |

| Otras Bombas Especializadas |

| Accionadas por Motor |

| Accionadas por Motor Eléctrico |

| Accionadas por Aire |

| Accionadas por Turbina de Ariete de Aire |

| Bombas Manuales |

| Por Debajo de 1.500 psi |

| 1.500 a 3.000 psi |

| Por Encima de 3.000 psi |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Aviones de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Rotor | |

| Aviación General | |

| Vehículos Aéreos No Tripulados (VANT) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Bomba | Bombas de Combustible | ||

| Bombas Hidráulicas | |||

| Bombas de Lubricación | |||

| Bombas de Refrigerante | |||

| Otras Bombas Especializadas | |||

| Por Mecanismo de Accionamiento | Accionadas por Motor | ||

| Accionadas por Motor Eléctrico | |||

| Accionadas por Aire | |||

| Accionadas por Turbina de Ariete de Aire | |||

| Bombas Manuales | |||

| Por Clasificación de Presión | Por Debajo de 1.500 psi | ||

| 1.500 a 3.000 psi | |||

| Por Encima de 3.000 psi | |||

| Por Tipo de Aeronave | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Rotor | |||

| Aviación General | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 del mercado de bombas para aeronaves?

Se prevé que el mercado de bombas para aeronaves alcance USD 9,15 mil millones en 2031 desde USD 6,87 mil millones en 2026, con una CAGR del 5,91% durante 2026-2031.

¿Qué tipo de bomba lidera la demanda en aplicaciones para aeronaves?

Las bombas de combustible mantuvieron la mayor participación con el 42,45% en 2025 porque son esenciales en los sistemas de propulsión y gestión de combustible en todos los principales tipos de aeronaves.

¿Qué categoría de aeronave está creciendo más rápido en la demanda de bombas?

Se espera que los vehículos aéreos no tripulados (VANT) registren el crecimiento más rápido a una CAGR del 9,56% hasta 2031, respaldados por el uso en defensa, vigilancia y logística especializada.

¿Por qué las bombas accionadas por motor eléctrico están ganando terreno en los sistemas de aeronaves?

Las bombas accionadas por motor eléctrico están creciendo a una CAGR del 8,37% porque las configuraciones de aeronaves más eléctricas necesitan una generación de potencia más localizada y desacoplada.

¿Qué región sigue siendo la más grande en ingresos por bombas para aeronaves?

América del Norte lideró con el 44,68% de los ingresos en 2025 debido a su concentración de producción de fabricantes de equipos originales, programas de defensa y actividad de soporte del mercado de posventa.

¿Cuál es el principal riesgo a largo plazo para la demanda de bombas hidráulicas?

El principal riesgo a largo plazo es la sustitución selectiva por actuación electromecánica en algunas aplicaciones, aunque las grandes aeronaves comerciales aún dependen en gran medida de los sistemas hidráulicos hasta 2031.

Última actualización de la página el: