Tamaño y Participación del Mercado de Intercambiadores de Calor para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambiadores de Calor para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de intercambiadores de calor para aeronaves crezca de USD 1,85 mil millones en 2025 a USD 2,08 mil millones en 2026 y se prevé que alcance USD 3,09 mil millones en 2031, a una CAGR del 8,24% durante 2026-2031. La normalización de la producción en los programas comerciales, la continua electrificación de los subsistemas de aeronaves y la maduración de los demostradores hidroeléctricos están configurando una demanda unitaria estable y elevando los niveles de referencia de rendimiento térmico en el mercado de intercambiadores de calor para aeronaves. Las aerolíneas y las redes de MRO continúan priorizando las actualizaciones de los sistemas de control ambiental para cumplir con las expectativas más estrictas de calidad del aire en cabina y los objetivos de eficiencia de combustible, lo que mantiene activos los canales de modernización a lo largo de la década en el mercado de intercambiadores de calor para aeronaves. La fabricación aditiva (FA) permite geometrías de microcanales y núcleos optimizados topológicamente que aumentan el rechazo de calor por unidad de masa y volumen, mejorando la compacidad y reduciendo las penalizaciones de arrastre en el mercado de intercambiadores de calor para aeronaves. Los sistemas de propulsión electrificados a escala de megavatios y los sistemas avanzados de celdas de combustible amplían el espacio de diseño para intercambiadores de alta temperatura y alto flujo, convirtiendo la gestión térmica en un habilitador central en lugar de un producto básico en el mercado de intercambiadores de calor para aeronaves.

Conclusiones Clave del Informe

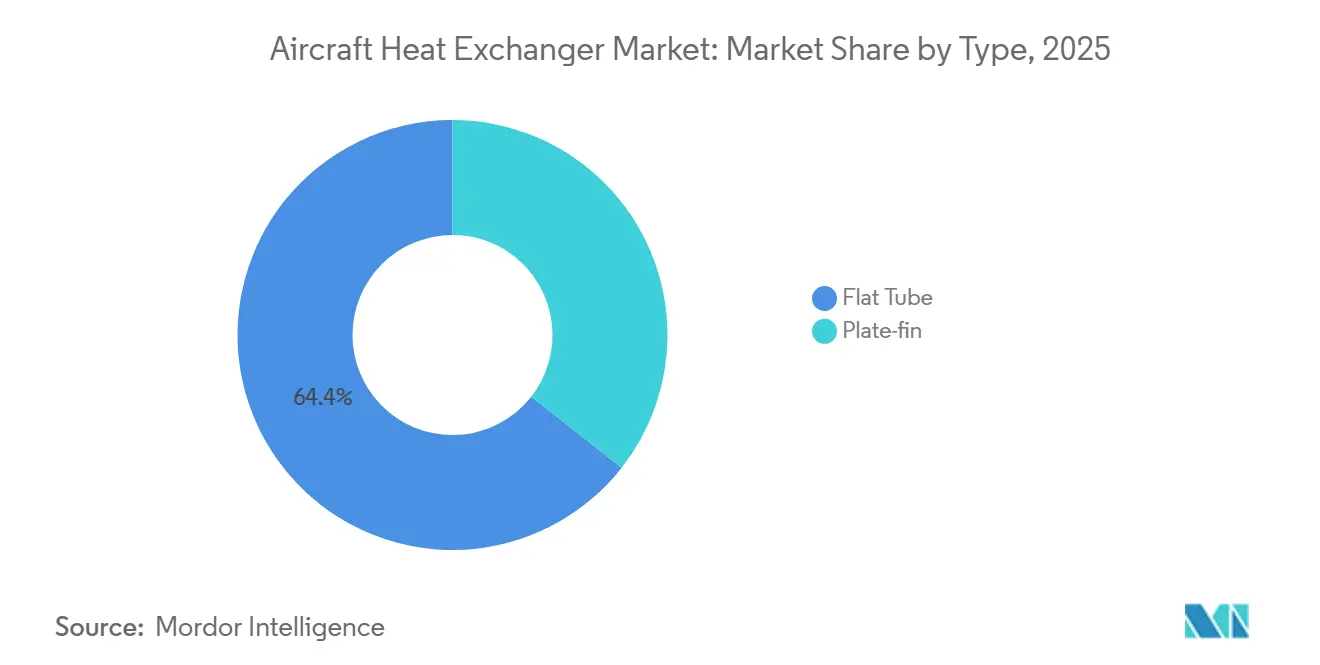

- Por tipo, los intercambiadores de calor de tubo plano representaron el 64,42% de la participación del mercado de intercambiadores de calor para aeronaves en 2025 y se proyecta que avancen a una CAGR del 8,80% hasta 2031.

- Por plataforma, las aeronaves de ala fija representaron una participación del 69,72% del mercado de intercambiadores de calor para aeronaves en 2025, mientras se expandían a una CAGR del 8,97%.

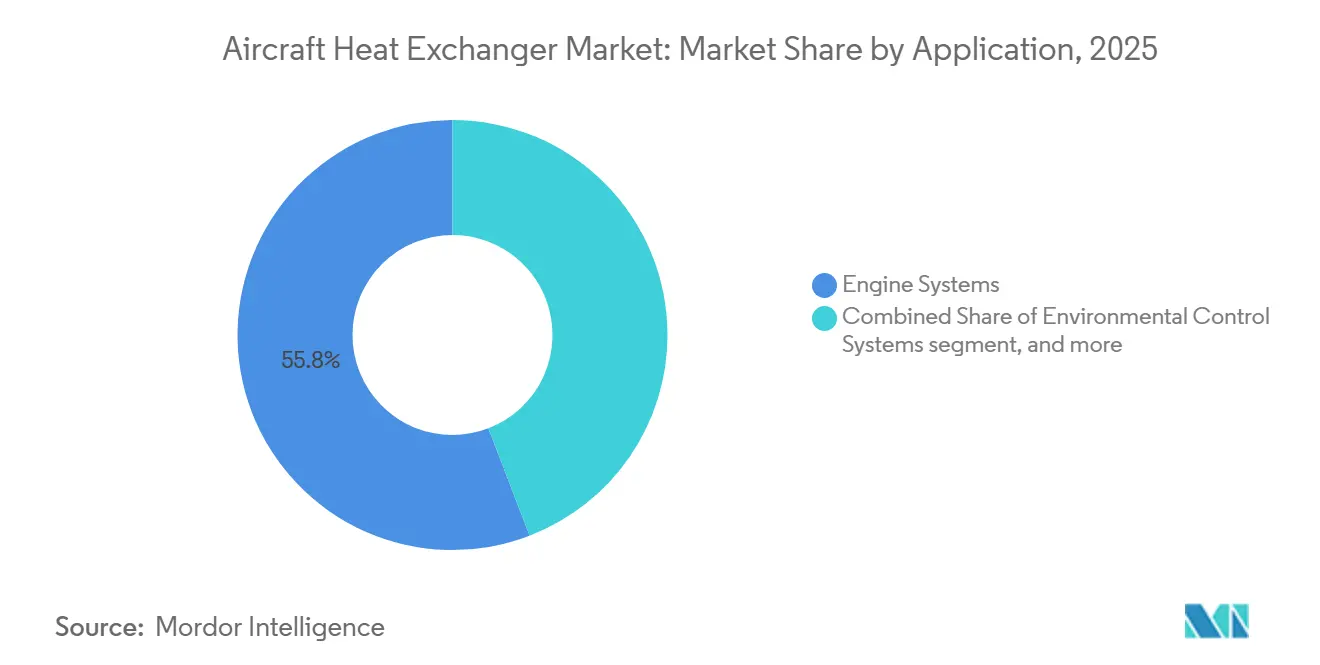

- Por aplicación, los sistemas de motor retuvieron una participación del 55,84% en 2025, mientras que se proyecta que los sistemas de control ambiental crezcan al ritmo más rápido, con una CAGR del 8,78% hasta 2031.

- Por proveedor, las ventas OEM representaron el 64,96% de los ingresos de 2025; los servicios de posventa crecen a la tasa más rápida, con una CAGR del 9,02% hasta 2031.

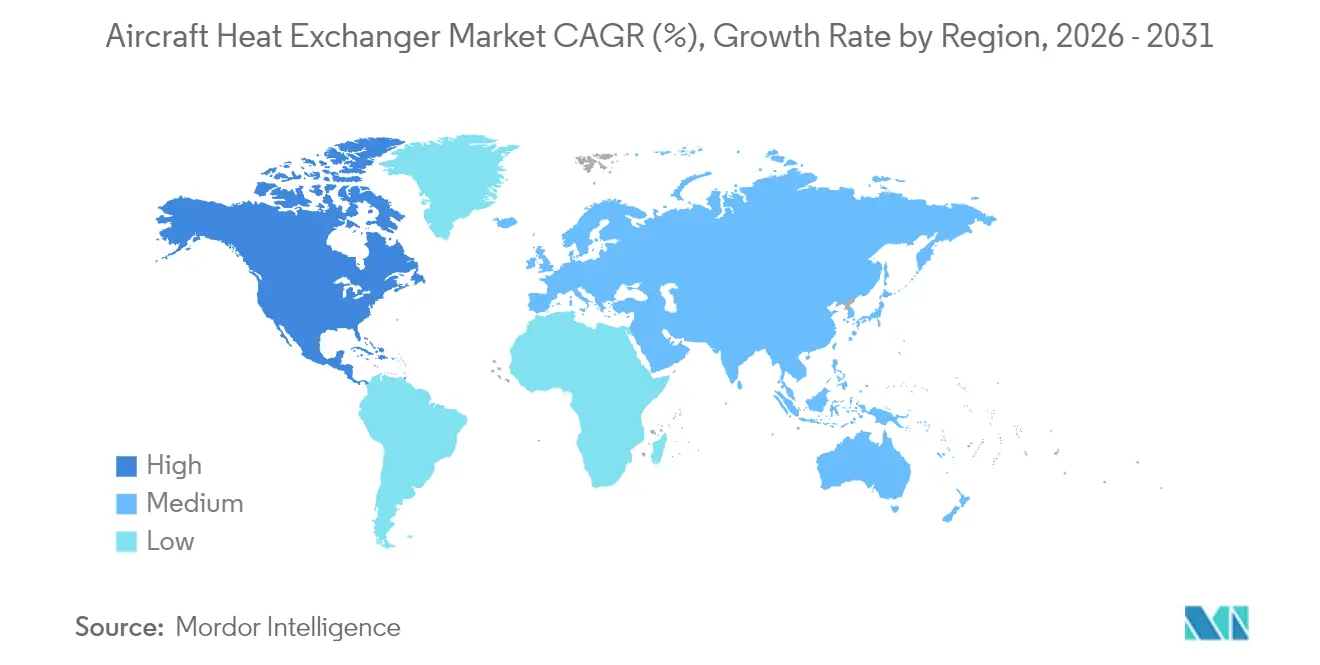

- Por geografía, América del Norte lideró con una participación del 39,88% del mercado de intercambiadores de calor para aeronaves en 2025 y registró la CAGR más alta del 9,21% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intercambiadores de Calor para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la producción de aviones de pasillo único y jets regionales | +2.1% | Global, con ganancias tempranas en América del Norte y Europa, y efecto secundario en Asia-Pacífico | Mediano plazo (2–4 años) |

| Programas de modernización de sistemas de control ambiental en toda la flota para la calidad del aire en cabina | +1.8% | Global, acelerado en las jurisdicciones de EASA y FAA tras la orientación posterior a 2024 | Corto plazo (≤ 2 años) |

| Transición hacia materiales cerámicos de alta temperatura para intercambiadores de calor | +1.4% | Centros de I+D en América del Norte y la UE, con escalado de producción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Recuperación de calor residual en la propulsión hidroeléctrica | +1.3% | Europa y Japón lideran, con participación temprana de EE. UU. | Largo plazo (≥ 4 años) |

| Núcleos de microcanales fabricados de forma aditiva | +1.0% | Escalado de fabricación en Asia-Pacífico, liderazgo en diseño en América del Norte y la UE | Mediano plazo (2–4 años) |

| Iniciativas de extensión de la resistencia de UAV de defensa | +0.7% | Flotas de ISR en América del Norte, Oriente Medio y Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción de Aviones de Pasillo Único y Jets Regionales

Los mayores objetivos de producción para los programas de fuselaje estrecho y las entregas estables de jets regionales impulsan una demanda sostenida de hardware de enfriamiento para motores, sistemas hidráulicos, sistemas de control ambiental y aviónica, proporcionando visibilidad a largo plazo para el crecimiento en el mercado de intercambiadores de calor para aeronaves. Los fuselajes utilizan múltiples tipos de intercambiadores en los sistemas principales, lo que impulsa tasas de producción más altas y una mayor demanda de envíos y repuestos en el mercado de intercambiadores de calor para aeronaves. Las especificaciones se están endureciendo a medida que los fabricantes de fuselajes buscan mayor efectividad térmica con menores caídas de presión y masa, lo que aumenta el valor de las geometrías de microcanales y aletas en celosía que se pueden imprimir con los modernos sistemas de FA metálica.[1]Equipo Editorial de EOS, "La FA Amplía los Límites de la Gestión Térmica," EOS, eos.info La combinación del impulso de los nuevos espacios de construcción OE y las necesidades sostenidas del mercado de posventa posiciona a los intercambiadores de alto rendimiento y bajo peso como equipamiento estándar en el mercado de intercambiadores de calor para aeronaves, en lugar de actualizaciones opcionales.

Programas de Modernización de Sistemas de Control Ambiental en Toda la Flota para la Calidad del Aire en Cabina

Después de 2024, los operadores se han alineado con expectativas más altas de suministro de aire fresco y mejores estándares de filtración, desplazando el enfoque de modernización hacia los sistemas de control ambiental y sus núcleos de intercambiadores de calor en el mercado de intercambiadores de calor para aeronaves. El paquete de ciclo de vapor compacto de Honeywell reduce el peso y mejora la eficiencia, ayudando a las aerolíneas a cumplir los objetivos de calidad del aire mientras mitigan las penalizaciones de consumo de combustible en aeronaves de pasillo único heredadas en el mercado de intercambiadores de calor para aeronaves. El mantenimiento predictivo vinculado a plataformas de aeronaves conectadas detecta antes el ensuciamiento y las fugas en los intercambiadores, reduciendo las retiradas no programadas y dirigiendo los reemplazos oportunos para restaurar los márgenes de enfriamiento en el mercado de intercambiadores de calor para aeronaves. Las aerolíneas y los MRO valoran los tiempos de rotación más cortos y las capacidades de reconstrucción de núcleos, por lo que la profundidad de la red de reparación y la velocidad de recertificación se convierten en diferenciadores clave a medida que las modernizaciones de los sistemas de control ambiental escalan en el mercado de intercambiadores de calor para aeronaves.

Transición hacia Materiales Cerámicos de Alta Temperatura para Intercambiadores de Calor

Los demostradores relacionados con el hidrógeno y los núcleos de próxima generación de alta temperatura están elevando las temperaturas de operación, donde los intercambiadores metálicos se aproximan a los límites de fluencia y oxidación, fortaleciendo el caso de los diseños cerámicos en el mercado de intercambiadores de calor para aeronaves. Las soluciones de compuestos de matriz cerámica y las cerámicas avanzadas permiten una transferencia de calor a mayor temperatura y una menor expansión térmica, reduciendo el estrés térmico durante las transitorias rápidas y apoyando objetivos de empaquetado más ajustados en el mercado de intercambiadores de calor para aeronaves. El trabajo continuo de Japón en motores e sistemas de hidrógeno bajo el Fondo de Innovación Verde incluye el desarrollo de intercambiadores de alta temperatura y rigurosas pruebas de soldadura y estrés transitorio, que apoyan la maduración de los diseños cerámicos para fuselajes que necesitarán gestión de bucles criogénicos a calientes en el mercado de intercambiadores de calor para aeronaves. A medida que mejoran los procesos aditivos para cerámicas y los flujos de trabajo de inspección, es probable que los costos de producción y los plazos disminuyan, abriendo una adopción más amplia más allá de la defensa y los primeros pilotos de hidrógeno. Los marcos de normas y calificación ya existen para hardware impreso complejo y ayudan a guiar la inspección y el control de procesos para diseños novedosos de intercambiadores en el mercado de intercambiadores de calor para aeronaves.[2]Equipo Editorial de Conflux Technology, "Cómo la NASA-STD-6030 Está Transformando la Fabricación Aditiva para Intercambiadores de Calor Aeroespaciales," Conflux Technology, confluxtechnology.com

Recuperación de Calor Residual en la Propulsión Hidroeléctrica

Las arquitecturas de celdas de combustible e híbrido-eléctricas generan cargas térmicas de clase megavatio que demandan intercambiadores compactos con alto flujo de calor frontal y bajo arrastre, un obstáculo técnico central para los fuselajes de cero emisiones en el mercado de intercambiadores de calor para aeronaves. Los métodos de enfriamiento evaporativo y bifásico mejoran la potencia específica en los subsistemas térmicos y reducen el peso de los componentes del circuito, lo que es valioso para las pilas de propulsión y la electrónica de potencia sensibles al peso en el mercado de intercambiadores de calor para aeronaves. Europa y Japón están marcando el ritmo de la integración temprana y las pruebas en tierra, mientras que los programas norteamericanos enfatizan las vías de modernización que pueden escalar dentro de los envolventes de certificación y operación existentes en el mercado de intercambiadores de calor para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el costo de insumos de níquel y aluminio | -1.1% | Global, con efectos agudos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la calificación de nuevos diseños de intercambiadores de calor | -0.9% | Ecosistemas de certificación en América del Norte y Europa | Mediano plazo (2–4 años) |

| Consolidación de la cadena de suministro que aumenta la dependencia del OEM | -0.7% | Global, más visible en los centros de posventa maduros | Largo plazo (≥ 4 años) |

| Penalizaciones de peso frente a la gestión térmica integrada | -0.4% | Específico por programa en todas las regiones | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Costo de Insumos de Níquel y Aluminio

La volatilidad de los productos básicos afecta a las aleaciones principales utilizadas en los intercambiadores certificados para vuelo, complicando la fijación de precios para los contratos OE de larga duración y creando variabilidad trimestral en los kits de modernización para el mercado de intercambiadores de calor para aeronaves. Las empresas más grandes generalmente utilizan coberturas y acuerdos a largo plazo para amortiguar la volatilidad, mientras que las empresas más pequeñas dependen de cláusulas vinculadas a índices y compras escalonadas que añaden gastos administrativos. Como las normas de certificación restringen el contenido reciclado en los componentes críticos, el margen para compensar la exposición al metal primario es limitado, lo que mantiene un viento en contra de precios incluso cuando los programas aumentan.

Cuellos de Botella en la Calificación de Nuevos Diseños de Intercambiadores de Calor

Los sistemas críticos para el vuelo y esenciales requieren pruebas ambientales y estructurales rigurosas, lo que alarga el tiempo necesario para la aprobación del primer artículo para los nuevos diseños de intercambiadores. Los núcleos impresos de alta complejidad con características internas finas a menudo requieren tomografía computarizada y planes de testigos de cupones, que añaden tiempo de inspección y herramientas especializadas al camino hacia la certificación en el mercado de intercambiadores de calor para aeronaves. La orientación armonizada para la FA está mejorando, aunque la aceptación cruzada entre autoridades todavía requiere ciclos adicionales para geometrías novedosas. Las campañas de pruebas ambientales DO-160 añaden meses y costos, pero siguen siendo esenciales para validar el rendimiento en parámetros de temperatura, altitud, humedad, choque, vibración y EMI en el mercado de intercambiadores de calor para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Geometrías de Tubo Plano Dominan Gracias a la Miniaturización Habilitada por FA

Los intercambiadores de calor de tubo plano representaron el 64,42% de los ingresos de 2025 y avanzan a una CAGR del 8,80% hasta 2031, respaldados por diseños de microcanales que mejoran el flujo de calor sin penalizaciones proporcionales de caída de presión en el mercado de intercambiadores de calor para aeronaves. Los núcleos de tubo plano se utilizan ampliamente en el enfriamiento de aceite de motor, sistemas hidráulicos y paquetes compactos de sistemas de control ambiental, apoyando eficientemente tanto los requisitos de nuevos programas de construcción como los de modernización. Los adoptantes orientados al rendimiento también se benefician de ciclos de diseño acelerados y verificación integrada habilitados por flujos de trabajo de FA, que acortan el tiempo hasta la calificación para diseños derivados en el mercado de intercambiadores de calor para aeronaves.

Los diseños de placa-aleta continúan satisfaciendo las necesidades de alta superficie en las bahías de aviónica y el equipo de misión, y están evolucionando a medida que la FA y el soldado fuerte avanzado mejoran la fiabilidad de las juntas y la integridad de las paredes delgadas. La geometría innovadora, los procesos estandarizados y las vías de calificación definidas están mejorando el liderazgo del tubo plano y modernizando las aplicaciones de placa-aleta en el mercado de intercambiadores de calor para aeronaves.

Por Plataforma: El Predominio del Ala Fija Enmascara los Nichos de Ala Rotatoria y UAV

Los programas de ala fija representaron el 69,72% del mercado de 2025 y se espera que crezcan a la CAGR más alta del 8,97%, impulsados principalmente por los transportes comerciales y los jets militares tácticos. Cada avión de pasillo único y de fuselaje ancho integra una red de intercambiadores, creando un multiplicador unitario que se alinea con el ritmo de producción del fuselaje. La electrificación de los subsistemas, los motores de mayor derivación y los estándares más estrictos de calidad del aire en cabina se combinan para aumentar la carga de los intercambiadores en comparación con las generaciones anteriores. El crecimiento de la potencia a bordo también aumenta los requisitos de enfriamiento de la aviónica y la electrónica de potencia, desplazando más programas hacia sistemas de circuito líquido y bifásico que dependen de núcleos compactos y de alta eficiencia en el mercado de intercambiadores de calor para aeronaves.

Las aeronaves de ala rotatoria y las flotas de ala fija de misión especial mantienen nichos saludables donde la vibración, la niebla salina y la ingestión de arena definen los objetivos de durabilidad para los materiales y las juntas de los intercambiadores. En el lado de la defensa, los UAV son el nicho de más rápido crecimiento, ya que las cargas útiles de ISR y EW impulsan cargas térmicas continuas que superan las capacidades de los esquemas de convección heredados. La integración de tecnologías avanzadas de enfriamiento de aviónica en las bahías de carga útil de los UAV está impulsando la adopción de módulos térmicos de próxima generación dentro de las flotas no tripuladas en el mercado de intercambiadores de calor para aeronaves.

Por Aplicación: Los Sistemas de Motor Lideran, el Crecimiento de los Sistemas de Control Ambiental se Acelera por el Impulso de la Calidad del Aire

Los sistemas de control ambiental avanzan a una CAGR del 8,78% hasta 2031, a medida que las aerolíneas actualizan los paquetes y núcleos para ofrecer tasas más altas de aire fresco y mejor filtración sin incurrir en penalizaciones de consumo de combustible en el mercado de intercambiadores de calor para aeronaves. Las modernizaciones de sistemas de control ambiental orientadas a la eficiencia añaden valor cuando también reducen los eventos de mantenimiento relacionados con el ensuciamiento o las fugas, fortaleciendo el caso de los intercambiadores de alta eficiencia y baja caída de presión. Los sistemas de motor (aceite/combustible/aire) retuvieron una participación del 55,84% del mercado de intercambiadores de calor para aeronaves en 2025, impulsados por las cargas térmicas continuas de las temperaturas más altas del núcleo, las mayores cargas de la caja de engranajes y las mayores densidades de potencia, que impactan significativamente el rendimiento del sistema de aceite y combustible durante los ciclos de vuelo.

El enfriamiento de la aviónica y la electrónica de potencia está escalando a medida que las arquitecturas más eléctricas proliferan en las plataformas comerciales y de defensa. La calificación sigue siendo central en todas las aplicaciones, y las capacidades de prueba DO-160 disponibles internamente en algunos proveedores ayudan a comprimir los cronogramas y reducir el riesgo de nuevos diseños en el mercado de intercambiadores de calor para aeronaves.[3] Equipo de ACE Thermal Systems, "Pruebas de Calificación," ACE Thermal Systems, acethermalsystems.com En conjunto, el impulso de los sistemas de control ambiental, la intensidad térmica de los motores y las crecientes cargas electrónicas respaldan una demanda resiliente y de múltiples aplicaciones durante el período de pronóstico en el mercado de intercambiadores de calor para aeronaves.

Por Proveedor: La Aceleración del Mercado de Posventa Desafía el Dominio del OEM

Los canales OEM capturaron el 64,96% de los ingresos en 2025, ya que los integradores incorporaron intercambiadores en aeronaves de nueva construcción; sin embargo, los ingresos del mercado de posventa crecieron más rápido a una CAGR del 9,02%. Las aerolíneas están extendiendo la antigüedad de la flota más allá de los 13 años, y los proveedores con Aprobación de Fabricante de Piezas (PMA) están introduciendo kits de reemplazo de núcleos competitivos en costos, erosionando las ventas de repuestos OEM. Los grupos de MRO, como AMETEK MRO, invierten en hornos de soldadura fuerte al vacío y plataformas de cupones para reconstruir unidades de alta temperatura, cerrando así la brecha de experiencia con los OEM.

Los gemelos digitales y el análisis predictivo empoderan aún más a los talleres de reparación independientes para lograr tiempos de rotación y métricas de vida residual comparables a los del servicio de fábrica. Este nivelamiento del campo de juego de servicios impulsado por la tecnología está remodelando los contornos competitivos del mercado de intercambiadores de calor para aeronaves.

Análisis Geográfico

América del Norte representó una participación de mercado del 39,88% en 2025 y crece a la CAGR más alta del 9,21%, respaldada por una amplia base instalada y profundas redes de nivel 1 que abarcan sistemas térmicos de motor, sistemas de control ambiental y aviónica. El impulso de la modernización se ve reforzado por el enfoque de las aerolíneas en el entorno de cabina y la fiabilidad operativa, lo que se alinea con las actualizaciones de reconstrucción de núcleos y paquetes de sistemas de control ambiental disponibles con unidades más ligeras y eficientes. Los programas de defensa en cazas y UAV también preservan la demanda especializada de subsistemas térmicos de mayor capacidad, lo que favorece a los proveedores con ofertas robustecidas validadas bajo envolventes ambientales severos en el mercado de intercambiadores de calor para aeronaves. En paralelo, los ecosistemas de aeronaves conectadas y las herramientas predictivas ayudan a las aerolíneas y los proveedores de MRO a actuar antes sobre la degradación de los intercambiadores, reduciendo el tiempo de aeronave en tierra y apoyando las ganancias en tiempo de actividad.

Europa se beneficia de los objetivos sostenidos de producción de fuselaje estrecho y la activa I+D hidroeléctrica que sitúa la gestión térmica en el centro de las arquitecturas de hoja en blanco en el mercado de intercambiadores de calor para aeronaves. Airbus ha destacado los flujos de potencia y calor en su presentación del concepto de hidrógeno, confirmando el papel central de los intercambiadores de alta efectividad en las pilas de clase megavatio y la electrónica de potencia. Las expansiones regionales de MRO y los centros de competencia para la reconstrucción de núcleos apoyan rotaciones más rápidas, lo que ayuda a las aerolíneas y los arrendadores a mantener las flotas más antiguas competitivas mientras difieren los reemplazos en el mercado de intercambiadores de calor para aeronaves.

El crecimiento de Asia-Pacífico está anclado por la creciente capacidad de integración local, los programas nacionales y la activa investigación en hidrógeno, especialmente en Japón, donde la industria y el financiamiento público apoyan el desarrollo de combustibles, cámaras de combustión e intercambiadores de calor para el mercado de intercambiadores de calor para aeronaves. Las fortalezas en fabricación de precisión en Japón y los ecosistemas emergentes de FA en toda la región apoyan la producción en serie de núcleos complejos y ensamblajes soldados fuerte más grandes para flotas comerciales y de defensa.[4]Equipo Editorial de Sumitomo Corporation, "Los Productos N.º 1 de Sumitomo Precision Products," Sumitomo Corporation, sumitomocorp.com

Panorama Competitivo

El mercado de intercambiadores de calor para aeronaves está moderadamente consolidado, con los cinco mayores proveedores representando la mayoría de los ingresos globales. Empresas como Honeywell International Inc., Liebherr Group, Safran SA, RTX Corporation y Parker-Hannifin Corporation aprovechan las capacidades avanzadas de integración de sistemas y las patentes de aleaciones propietarias para mantener los márgenes. Su integración vertical en fundición, mecanizado y soldadura fuerte mitiga la volatilidad de las materias primas y reduce los niveles de proveedores.

Los avances tecnológicos continúan desplazando el nivel de referencia de rendimiento para los intercambiadores que sirven a los sistemas de control ambiental, motor y enfriamiento de electrónica. La FA está avanzando desde la creación de prototipos hasta la producción en serie de núcleos optimizados topológicamente, respaldada por marcos de calificación en evolución y plataformas mejoradas de múltiples láseres en el mercado de intercambiadores de calor para aeronaves. Los proveedores que alinean el control de procesos de FA, la inspección basada en tomografía computarizada y los métodos de diseño para FA pueden ofrecer paredes más delgadas, pasos más ajustados y mayor flujo de calor por área frontal.

La colaboración en el ecosistema es central para el mercado de intercambiadores de calor para aeronaves. Airbus está avanzando en la propulsión hidroeléctrica a través de la validación de múltiples tecnologías, priorizando el diseño de intercambiadores de calor para la potencia y la seguridad. Los eventos de la industria alinean a los líderes de celdas de combustible, componentes y fuselajes en las hojas de ruta técnicas. Las empresas emergentes y las pymes están codesarrollando intercambiadores avanzados con fabricantes de fuselajes e innovadores en propulsión para demostradores eléctricos e de hidrógeno, integrando agilidad con las capacidades de certificación de los actores establecidos. Este modelo colaborativo garantiza la alineación de la experiencia técnica y la escalabilidad para satisfacer los requisitos evolutivos de propulsión y seguridad.

Líderes de la Industria de Intercambiadores de Calor para Aeronaves

Honeywell International Inc.

RTX Corporation

Liebherr Group

Parker-Hannifin Corporation

Safran S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: A través del Departamento de la Fuerza Aérea, el Departamento de Defensa de los EE. UU. (DoD) anunció una solicitud a contratistas para remanufacturar los Intercambiadores de Calor Primario y Secundario del B-52. Esta adquisición está establecida como un contrato de requisitos de precio fijo firme a cinco años. Abarca un período básico de tres años, con una extensión opcional de dos años. Los contratistas tienen la tarea de suministrar toda la mano de obra, instalaciones, equipos y materiales esenciales para rejuvenecer los intercambiadores de calor a una condición similar a la nueva.

- Octubre de 2025: Conflux Technology (Conflux) colaboró con Airbus en el proyecto ZEROe para desarrollar un intercambiador de calor fabricado de forma aditiva para la propulsión hidroeléctrica. Actualmente en evaluación de preparación, el componente es fundamental para la regulación térmica en sistemas de celdas de combustible de clase megavatio, garantizando una operación eficiente y apoyando los avances en tecnología de aviación sostenible.

- Marzo de 2025: Conflux se asoció con AMSL Aero para desarrollar el enfriamiento de celdas de combustible de hidrógeno para aeronaves VTOL Vertiia, creando tres conceptos de intercambiadores de calor para optimizar el peso, el volumen, la gestión de la carga térmica y la reducción del arrastre, permitiendo vuelos de cero emisiones de hasta 1.000 km.

- Febrero de 2025: Liebherr-Aerospace y GMR Aero Technic firmaron un acuerdo de servicio para mantener, reparar y revisar el equipo de transferencia de calor del Airbus A320. Esta colaboración garantiza un servicio eficiente durante las revisiones de mantenimiento, apoyando el rendimiento óptimo de la aeronave y el cumplimiento de las normas de aeronavegabilidad.

Alcance del Informe Global del Mercado de Intercambiadores de Calor para Aeronaves

Un intercambiador de calor es un sistema utilizado para transferir calor entre una fuente y un fluido de trabajo. Los intercambiadores de calor se utilizan tanto en procesos de calentamiento como de enfriamiento. Los intercambiadores de calor para aeronaves se utilizan en motores de aeronaves y sistemas de control ambiental.

El mercado de intercambiadores de calor para aeronaves está segmentado por tipo, plataforma, aplicación, proveedor y geografía. Por tipo, el mercado está segmentado en placa-aleta y tubo plano. Por plataforma, el mercado está segmentado en aeronaves de ala fija, aeronaves de ala rotatoria y vehículos aéreos no tripulados (UAV). Por aplicación, el mercado está segmentado en sistemas de control ambiental, sistemas de motor, enfriamiento de vainas electrónicas y enfriamiento hidráulico. Por proveedor, el mercado está segmentado en OEM y posventa. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de intercambiadores de calor para aeronaves en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Placa-Aleta |

| Tubo Plano |

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados |

| Sistemas de Control Ambiental |

| Sistemas de Motor (Aceite/Combustible/Aire) |

| Enfriamiento de Vainas Electrónicas |

| Enfriamiento Hidráulico |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Placa-Aleta | ||

| Tubo Plano | |||

| Por Plataforma | Aeronaves de Ala Fija | ||

| Aeronaves de Ala Rotatoria | |||

| Vehículos Aéreos No Tripulados | |||

| Por Aplicación | Sistemas de Control Ambiental | ||

| Sistemas de Motor (Aceite/Combustible/Aire) | |||

| Enfriamiento de Vainas Electrónicas | |||

| Enfriamiento Hidráulico | |||

| Por Proveedor | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de intercambiadores de calor para aeronaves?

El tamaño del mercado de intercambiadores de calor para aeronaves fue de USD 1,85 mil millones en 2025 y se prevé que alcance USD 3,09 mil millones en 2031 a una CAGR del 8,24%.

¿Qué aplicación crece más rápido dentro del mercado de intercambiadores de calor para aeronaves?

Los sistemas de control ambiental avanzan a una CAGR del 8,78% hasta 2031, a medida que las aerolíneas actualizan los paquetes y núcleos para cumplir con expectativas más sólidas de calidad del aire en cabina.

¿Por qué es importante la fabricación aditiva para el mercado de intercambiadores de calor para aeronaves?

La FA permite núcleos de microcanales y aletas en celosía con mayor flujo de calor por unidad de masa y volumen, mejorando la compacidad y la eficiencia, y acelerando los ciclos de diseño hasta la calificación.

¿Cómo influye la propulsión hidroeléctrica en el mercado de intercambiadores de calor para aeronaves?

La propulsión de clase megavatio y los sistemas de celdas de combustible crean grandes cargas térmicas que demandan intercambiadores compactos y de alta efectividad, situando la gestión térmica en el centro del diseño de aeronaves de hidrógeno.

¿Cuáles son las principales barreras para una comercialización más rápida en el mercado de intercambiadores de calor para aeronaves?

Los cuellos de botella en la calificación derivados de las campañas DO-160 y los requisitos específicos de proceso e inspección de FA prolongan los plazos del primer artículo para los nuevos núcleos complejos.

¿Dónde se están expandiendo las capacidades de servicio y MRO dentro del mercado de intercambiadores de calor para aeronaves?

Europa ha añadido capacidad para la reconstrucción de núcleos y el MRO, mientras que las asociaciones globales tienen como objetivo reducir los tiempos de rotación y vincular los conocimientos de mantenimiento predictivo con la capacidad de servicio del hardware.

Última actualización de la página el: