Tamaño y Participación del Mercado de Generadores para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

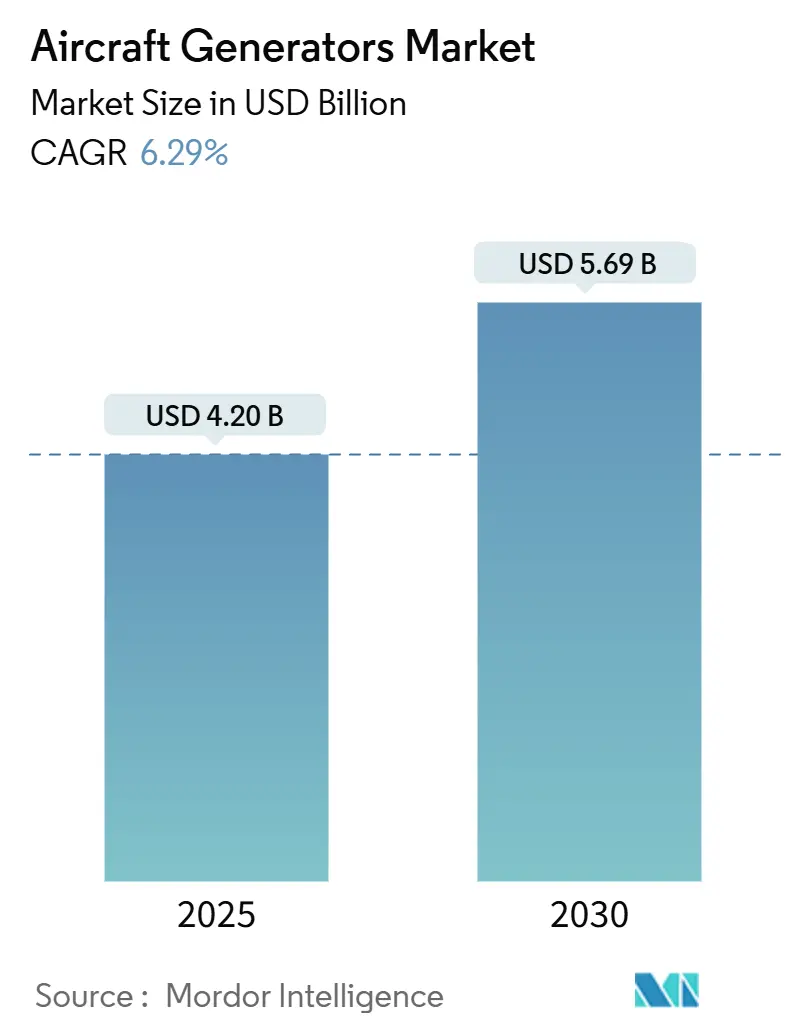

| Tamaño del Mercado (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores para Aeronaves por Mordor Intelligence

El tamaño del mercado de generadores para aeronaves alcanzó los USD 4.200 millones en 2025 y se prevé que llegue a USD 5.690 millones en 2030, avanzando a una CAGR del 6,26%. El crecimiento actual refleja un cambio fundamental hacia arquitecturas de aeronaves más eléctricas (MEA, por sus siglas en inglés) que reemplazan los subsistemas hidráulicos y neumáticos con soluciones eléctricas de mayor capacidad. La proyección de Boeing de 43.975 entregas de aeronaves comerciales hasta 2043 sustenta la demanda a largo plazo de unidades de equipos originales y piezas de repuesto.[1]Fuente: "Boeing Announces Fourth-Quarter Deliveries," Boeing, boeing.com América del Norte mantiene un claro liderazgo en volumen, mientras que Asia-Pacífico acelera con mayor rapidez impulsada por la expansión de flotas y programas autóctonos. La dinámica tecnológica favorece los sistemas integrados de alta densidad de potencia, la multifuncionalidad de los generadores de arranque y las topologías de imanes permanentes. Los proveedores de generadores capaces de gestionar los costos de certificación, los riesgos de abastecimiento de tierras raras y los requisitos listos para hidrógeno están posicionados para capturar valor incremental en los próximos lanzamientos de plataformas y ciclos de modernización.

Conclusiones Clave del Informe

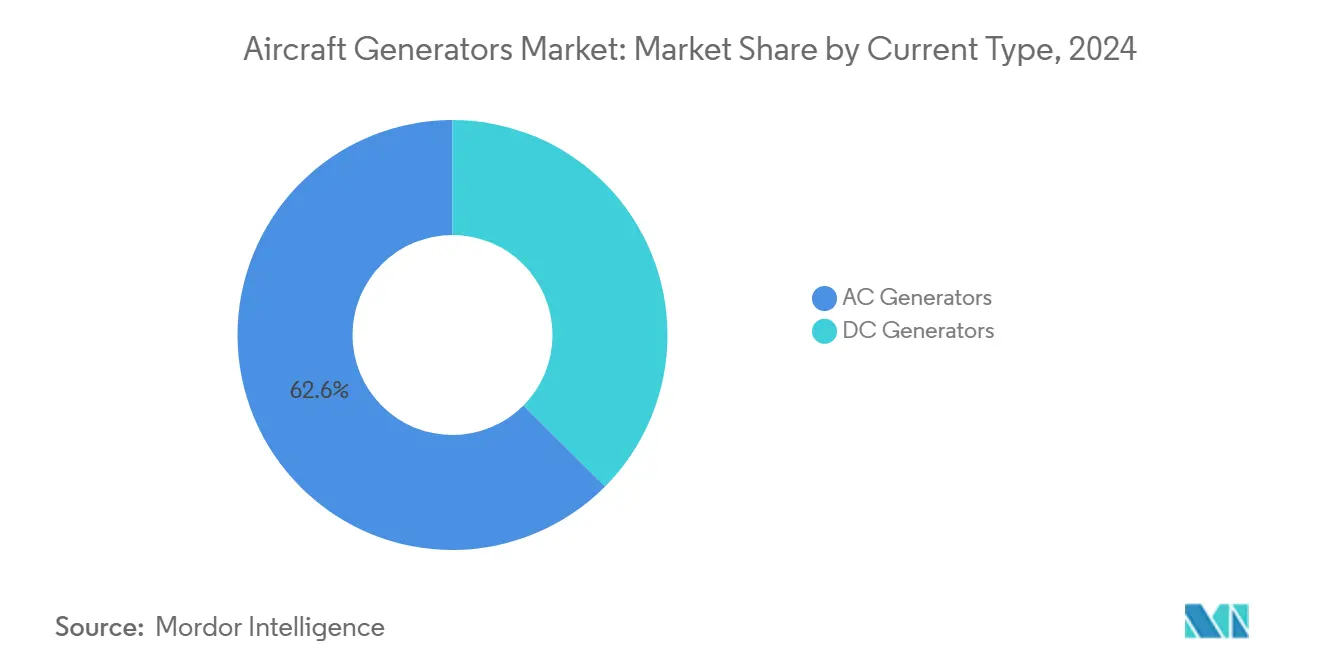

- Por tipo de corriente, los generadores de CA representaron el 62,56% de la participación del mercado de generadores para aeronaves en 2024; se prevé que las unidades de CC registren una CAGR del 7,87% hasta 2030.

- Por tipo de generador, los generadores de accionamiento integrado representaron una participación del 42,35% del mercado de generadores para aeronaves en 2024, mientras que los generadores de arranque lideraron el crecimiento con una CAGR del 9,45% durante el período de pronóstico.

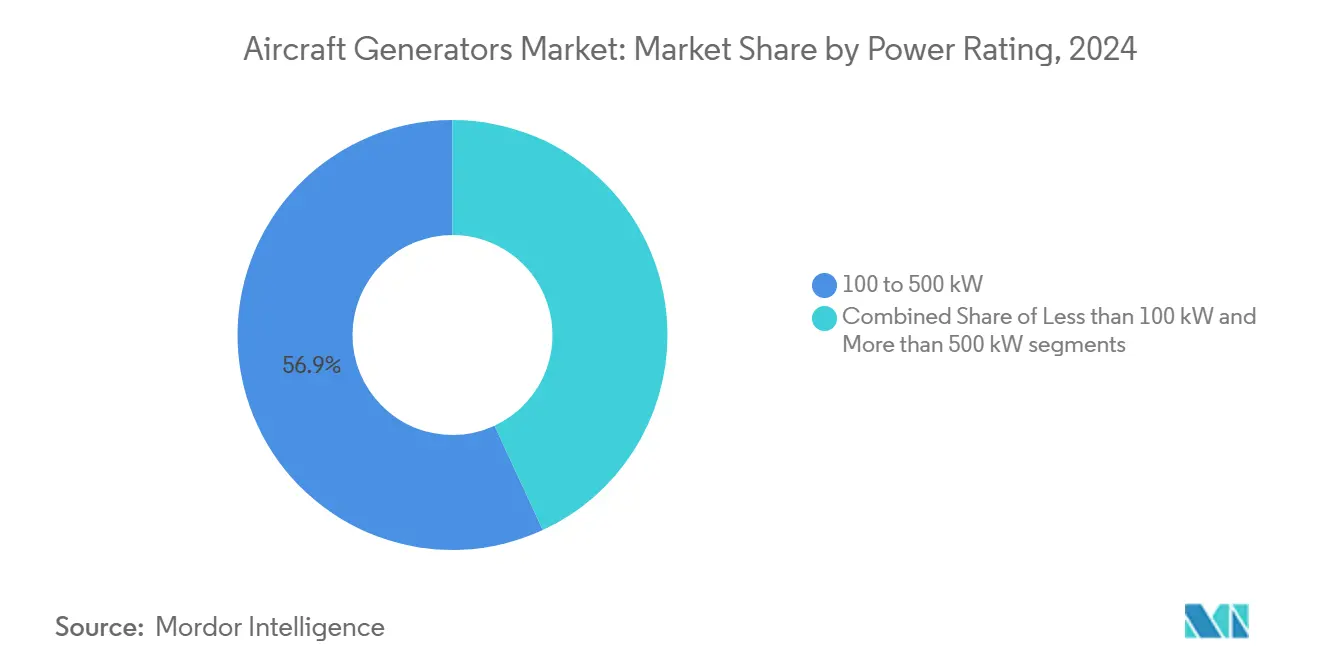

- Por clasificación de potencia, la clase de 100 a 500 kW representó el 56,90% del tamaño del mercado de generadores para aeronaves en 2024; las unidades superiores a 500 kW se están expandiendo a una CAGR del 8,55% hasta 2030.

- Por plataforma de aeronave, las aeronaves de ala fija capturaron el 55,65% de la participación del mercado de generadores para aeronaves en 2024, mientras que los vehículos aéreos no tripulados (VANT) avanzan a una CAGR del 11,20% hasta 2030.

- Por uso final, las instalaciones OEM representaron el 65,80% del tamaño del mercado de generadores para aeronaves en 2024; el mercado de posventa está creciendo a una CAGR del 6,37% hasta 2030.

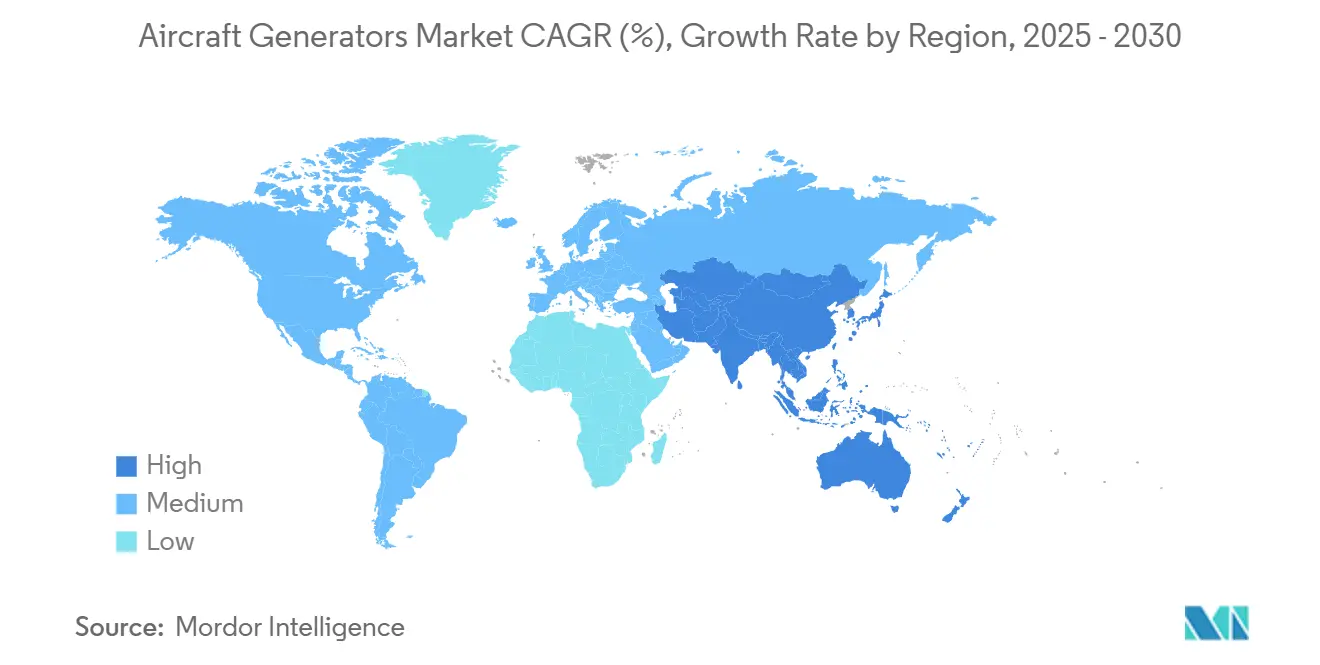

- Por geografía, América del Norte lideró con una participación del 40,15% del tamaño del mercado de generadores para aeronaves en 2024; se proyecta que Asia-Pacífico se componga a una CAGR del 8,40% hasta 2030.

Tendencias e Información del Mercado Global de Generadores para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las entregas de aeronaves comerciales | +1.8% | Global con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas de aeronaves más eléctricas (MEA) | +2.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Modernización de flotas que impulsa la demanda de energía a bordo | +1.4% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| El auge de los eVTOL y los VANT requiere generadores ultraligeros | +0.9% | América del Norte, Europa, APAC emergente | Corto plazo (≤ 2 años) |

| La propulsión por hidrógeno impulsa generadores de imanes permanentes descentralizados | +0.7% | Europa, América del Norte, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Modernizaciones de generadores de arranque compatibles con SAF exigidas por los reguladores | +0.5% | Global, con inicio anticipado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Entregas de Aeronaves Comerciales

Los fabricantes de aeronaves globales aumentaron su producción en 2024, con Airbus entregando 766 aviones y manteniendo una cartera de pedidos de 8.658 aeronaves que asegura la demanda de generadores hasta bien entrada la década de 2030.[2]Fuente: "Airbus reports 766 commercial aircraft deliveries in 2024," Airbus, airbus.com Las 348 entregas de Boeing y sus planes de recuperación implican requisitos de aumento adicional una vez que se alivien las restricciones de suministro. Los programas de fuselaje estrecho, que representan el 76% de las entregas proyectadas, dependen de unidades estandarizadas de 100-500 kW que se benefician de economías de escala. Las expansiones de capacidad en Estados Unidos por valor de USD 2.800 millones en Boeing y GE Aerospace estabilizarán aún más los volúmenes. Los proveedores capaces de escalar simultáneamente la producción y la certificación están mejor posicionados para capitalizar el pico a corto plazo y la demanda posterior del mercado de posventa.

Transición hacia Arquitecturas MEA

La investigación HyTEC de NASA y GE Aerospace demuestra la integración de motores-generadores de modo dual en turbofanes, alcanzando objetivos de mejora del consumo de combustible del 20%.[3]Fuente: "NASA, GE Aerospace Advancing Hybrid-Electric Airliners with HyTEC," NASA, nasa.gov Dichas arquitecturas migran los sistemas eléctricos de las aeronaves desde las redes de CA de 115 V heredadas hacia redes de CC de alta tensión, lo que exige nuevos componentes electrónicos para generadores y soluciones térmicas. La iniciativa ZEROe de Airbus señala la eventual adopción de propulsión por hidrógeno y celdas de combustible que podría eliminar los generadores tradicionales accionados por turbina. Los fabricantes que invierten en diseños de alta densidad de potencia, semiconductores de banda ancha y refrigeración avanzada emergen como socios preferidos durante las fases de definición de plataformas a lo largo de la década de 2030.

Modernización de Flotas que Impulsa la Demanda de Energía a Bordo

Los ciclos de vida extendidos de las aeronaves, habilitados por tasas de retiro históricamente bajas, impulsan la demanda de modernización de unidades de mayor capacidad a medida que las aerolíneas actualizan la aviónica, la conectividad de cabina y los sistemas ambientales. Los reemplazos de generadores en el mercado de posventa suelen coincidir con las revisiones pesadas de 6 años, creando ciclos predecibles con márgenes atractivos. Los impulsos regulatorios para la compatibilidad con combustible de aviación sostenible (SAF) y los sistemas modernos de cabina de vuelo incentivan aún más a las aerolíneas a reemplazar los generadores heredados por generadores de arranque avanzados capaces de un control más inteligente, mejor sellado y mayores cargas térmicas.

El Auge de los eVTOL y los VANT Requiere Generadores Ultraligeros

Los programas de movilidad aérea urbana (MAU) y los drones militares requieren máquinas compactas de imanes permanentes que soporten perfiles frecuentes de arranque-parada y velocidades variables. Los 2.000 pedidos provisionales de motores eléctricos de hidrógeno de ZeroAvia y la nueva unidad ligera de 60 kVA de Honeywell ilustran el apetito del mercado por innovaciones que reduzcan la masa e integren la electrónica estrechamente con las pilas de propulsión. Las vías de certificación son más cortas que para los aviones comerciales, pero aún exigen el rigor de calidad AS9100, lo que crea una oportunidad para proveedores ágiles con experiencia en vehículos eléctricos automotrices que hacen la transición hacia los estándares de seguridad aeroespacial.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de I+D y certificación | -1.2% | Global, más elevados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Problemas de fiabilidad en zonas de alta temperatura | -0.8% | Operaciones globales en climas cálidos | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de imanes de tierras raras | -1.1% | Global, aguda para unidades de imanes permanentes | Corto plazo (≤ 2 años) |

| Limitaciones de gestión térmica en compartimentos de equipos de fuselaje estrecho | -0.7% | Global, flotas de pasillo único | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de I+D y Certificación

Obtener la aprobación de aeronavegabilidad para un nuevo generador para aeronaves implica un proceso de cumplimiento escalonado que extiende los presupuestos y calendarios de ingeniería. Los desarrolladores deben completar campañas de altitud, vibración, humedad, impacto de rayos e interferencia electromagnética en cámaras certificadas, y luego ejecutar ciclos de resistencia que simulen la vida útil en servicio. Cada cambio de diseño desencadena una prueba parcial bajo DO-160 y MIL-STD-704, extendiendo los ciclos de fabricación y análisis de artículos de prueba. Los representantes autorizados de ingeniería dedicados supervisan la documentación, añadiendo riesgo de calendario cuando los hallazgos requieren rediseño. A medida que el capital permanece inmovilizado hasta la certificación de tipo, el estrés del flujo de caja se intensifica. Los proveedores establecidos absorben estos obstáculos con equipos de prueba y bibliotecas de datos existentes, mientras que los nuevos participantes enfrentan costosas externalizaciones y curvas de aprendizaje.

Problemas de Fiabilidad en Zonas de Alta Temperatura

El calor persistente en regiones desérticas y tropicales acelera la degradación de los devanados de cobre, el barniz aislante y los lubricantes de rodamientos dentro de los generadores para aeronaves. A temperaturas de aire de entrada superiores a 55 °C, los puntos calientes internos pueden superar los 225 °C, provocando eventos de descarga parcial y agrietamiento del aislamiento que precipitan fallos eléctricos en vuelo. Por lo tanto, las aerolíneas que operan horarios densos a través de Doha o Singapur solicitan diseños mejorados con resinas epoxi de alta temperatura, cables conductores de aleación de plata y trayectorias de aire forzado optimizadas. Los fabricantes deben validar estos materiales mediante pruebas de inmersión térmica de 5.000 horas y pruebas de ciclos rápidos que imiten los picos de potencia durante el despegue. Los fallos descubiertos en servicio desencadenan retiradas no programadas, reclamaciones de garantía y daños reputacionales que superan los costos de rediseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Corriente: La Adopción de CC Gana Impulso

Las máquinas de CA representaron el 62,56% de los envíos de 2024, ancladas en la dependencia histórica del mercado de generadores para aeronaves de las redes de 115 V y 400 Hz. La estabilidad de la demanda se deriva de la compatibilidad establecida con la aviónica y el amplio conocimiento de MRO. Sin embargo, las unidades de CC registran una CAGR del 7,87% a medida que los híbridos ricos en baterías y los eVTOL favorecen los enlaces de corriente directa que evitan las pérdidas de conversión. En el año base 2024, las unidades de CC totalizaron casi USD 1.580 millones, representando el segmento de más rápida expansión dentro del mercado de generadores para aeronaves. Los proveedores de primer nivel están redimensionando sus carteras: múltiples programas ahora estandarizan buses de CC de 540 V, lo que fomenta las ofertas de OEM que especifican máquinas de CC sin escobillas con control digital integrado. Este cambio ya influye en el tamaño del mercado de generadores para aeronaves a nivel de subsistema, impulsando a los proveedores de aviónica y electrónica de potencia a validar la compatibilidad en torno a los rieles de tensión estándar.

Con las aerolíneas buscando reducir el peso, las arquitecturas de CC ofrecen ahorros parciales al eliminar las cajas de engranajes de accionamiento a velocidad constante. Los marcos regulatorios aún están rezagados pero avanzan; la propuesta SC-E19 de EASA describe las reglas de contención de fallos para CC de alta tensión. Los proveedores que invierten en rectificadores de banda ancha y estatores de doble aislamiento acelerarán la calificación. A medida que aumenta el número de plataformas, la penetración de CC podría reducir la participación de CA por debajo del 55% para 2030, aunque las flotas heredadas mantienen los volúmenes totales de CA resilientes al menos hasta mediados de la década.

Por Tipo de Generador: Los Generadores de Arranque Superan a los de Accionamiento Integrado

Los generadores de accionamiento integrado (GAI) retuvieron el 42,35% de los ingresos de 2024, equivalente a USD 1.780 millones del tamaño del mercado de generadores para aeronaves, debido a su instalación generalizada en las plataformas actuales de fuselaje estrecho. Su salida de frecuencia constante sigue siendo valiosa para las cargas heredadas, aunque la complejidad mecánica genera insatisfacción con los costos de mantenimiento. Los generadores de arranque están creciendo a una CAGR del 9,45% porque consolidan las funciones de arranque y generación, simplificando el número de unidades reemplazables en línea (LRU). Las aerolíneas que valoran la fiabilidad de despacho y los menores inventarios de repuestos están emitiendo solicitudes de propuesta con partidas directas de generadores de arranque, particularmente en aviones regionales y helicópteros eléctricos emergentes.

Las variantes de imanes permanentes dentro de esta clase atraen inversiones tecnológicas, aunque las restricciones de abastecimiento de tierras raras moderan el escalado de volumen. Mientras tanto, los conceptos de frecuencia constante a velocidad variable (FCCV) intentan soluciones intermedias pero enfrentan escepticismo de integración. El grupo de GAI está respondiendo con diagnósticos digitales y sistemas de lubricación mejorados, alargando el tiempo medio entre revisiones para preservar su posición dominante. No obstante, para 2030, los generadores de arranque podrían aproximarse a un tercio de la participación total del mercado de generadores para aeronaves si los plazos de los híbridos eléctricos se mantienen.

Por Clasificación de Potencia: Dominio de la Clase Media, Auge de Alta Potencia

Los generadores clasificados entre 100 y 500 kW contribuyeron con el 56,90% de las entregas de 2024, sirviendo principalmente a programas de fuselaje estrecho y de largo alcance de fuselaje ancho. Este nivel de demanda ancla las líneas de fabricación e impulsa los mayores grupos de piezas de repuesto en el mercado de generadores para aeronaves. El tamaño del mercado de generadores para aeronaves para esta banda se expandirá de manera constante, aunque cederá importancia relativa a las unidades que superen los 500 kW, proyectadas para crecer un 8,55% anual a medida que las actualizaciones de fuselaje ancho de doble pasillo y los demostradores eléctricos de hidrógeno empujen las cargas eléctricas por encima de 1 MW.

Por debajo de los 100 kW, persisten necesidades de nicho para aviones de negocios y VANT; la adopción masiva de aviones de entrenamiento eléctricos podría generar picos incrementales, aunque el valor total en dólares sigue siendo menor. Los proveedores que abarcan múltiples rangos cubren las oscilaciones de volumen: la plataforma GENeUS Smart de 300 kW de Safran escala módulos hasta 1 MW, permitiendo cobertura en dos categorías. Las perspectivas de alta potencia dependen de mitigar con éxito la interferencia térmica y electromagnética, lo cual es crítico para la seguridad del entorno de cabina.

Por Plataforma de Aeronave: El Auge de los VANT Desafía la Supremacía del Ala Fija

Las aplicaciones de ala fija representaron el 55,65% de los ingresos de 2024, beneficiándose de una flota global en servicio que supera los 25.000 aviones. Los ciclos de reemplazo cada 20.000 horas de vuelo sostienen la demanda base de OEM y posventa, fortaleciendo el mercado de generadores para aeronaves. Sin embargo, los VANT registran un crecimiento de dos dígitos a medida que los ejércitos incorporan drones de resistencia y los operadores de paquetería lanzan servicios logísticos sin piloto. Su CAGR del 11,20% refleja los volúmenes de adquisición junto con frecuentes actualizaciones tecnológicas debido a la rápida evolución de los sensores.

Las aeronaves de ala rotatoria muestran una adopción más lenta de nuevos tipos de generadores porque la vibración y las velocidades variables del rotor complican la certificación. No obstante, la inminente ruta de actualización de la cabina digital del UH-60 y los proyectos de rotor de cola eléctrico podrían acelerar los nuevos pedidos de generadores después de 2027. Los programas exitosos de VANT influirán en las cadenas de suministro; los generadores ligeros probados en drones podrían migrar posteriormente a aeronaves de movilidad aérea regional tripuladas, ampliando la demanda potencial.

Por Uso Final: Expansión de los Grupos de Beneficios del Mercado de Posventa

Los canales OEM representaron el 65,80% de las unidades de 2024, impulsados por las altas tasas de producción de los principales fabricantes de aeronaves. Sin embargo, la CAGR del 6,37% del mercado de posventa ofrece una rentabilidad desproporcionada: los márgenes de MRO a menudo superan los márgenes de OEM en 200 puntos básicos. La antigüedad de la flota superior a 12 años en muchas aerolíneas impulsa los reemplazos programados, y los mandatos de sostenibilidad fomentan modernizaciones adicionales más temprano en la vida útil del activo, aumentando el tamaño del mercado de generadores para aeronaves capturado por los especialistas en servicios.

Asociaciones como la empresa conjunta de Eaton-SIA Engineering en Malasia ilustran el enfoque en la accesibilidad regional de MRO para reducir el tiempo de respuesta de los operadores asiáticos. Los gemelos digitales y el mantenimiento basado en el uso diferencian aún más las ofertas de servicios, vinculando a los clientes a ecosistemas de piezas propietarias. Las estaciones de reparación controladas por proveedores se convierten así en activos estratégicos que aseguran ingresos recurrentes y poder de fijación de precios de repuestos.

Análisis Geográfico

América del Norte retuvo el 40,15% de los ingresos de 2024, reflejando la madura producción de OEM y los sustanciales presupuestos de defensa. Las inversiones que totalizan USD 2.800 millones en la expansión de Boeing en St. Louis y las nuevas instalaciones de GE Aerospace mantendrán competitivas las cadenas de suministro regionales. Las acciones laborales como la huelga de la IAM en 2024 destacan los riesgos de volatilidad, pero también impulsan actualizaciones de automatización que pueden aumentar el rendimiento de generadores a mediano plazo.

Europa aprovecha las líneas de ensamblaje de Airbus y la financiación avanzada de I+D para la propulsión por hidrógeno, impulsando una innovación constante en generadores. Proyectos como el motor superconductor Airbus-Toshiba y el consorcio de celdas de combustible HEROPS consolidan a la región como campo de pruebas para arquitecturas criogénicas de alta tensión. El énfasis regulatorio en las emisiones del ciclo de vida endurece las especificaciones de rendimiento, empujando a los proveedores hacia materiales reciclables y mayor eficiencia con menor resistencia parásita.

Con una perspectiva de CAGR del 8,40%, Asia-Pacífico se beneficia del creciente crecimiento del tráfico, los programas autóctonos y las políticas de compensación industrial. La presencia de Safran en seis sitios en India para piezas del motor LEAP y las empresas conjuntas en China ilustran estrategias de localización que mitigan las restricciones arancelarias y logísticas. El impulso de los fabricantes de aeronaves chinos por subsistemas domésticos podría desplazar la participación hacia competidores regionales, especialmente en nichos de generadores de CC optimizados para nuevos modelos de fuselaje estrecho.

América del Sur, Oriente Medio y África siguen siendo mercados más pequeños, pero están viendo una demanda incremental en el mercado de posventa a medida que las aerolíneas retrasan la renovación de flotas. Los centros regionales de MRO en Dubái y São Paulo apuntan a capturar el trabajo de revisión de generadores de aerolíneas transcontinentales, ampliando la cobertura de servicios y reduciendo los costos de flete.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Los actores clave están respaldados por contratos arraigados con fabricantes de aeronaves y trayectorias de certificación. Están invirtiendo en fabricación aditiva de estatores, electrónica de potencia integrada y monitoreo digital de salud para proteger su posición dominante. Los actores de nivel medio como Astronics y Calnetix se centran en segmentos de nicho de alta velocidad o VANT, diferenciándose a través de la agilidad y la experiencia especializada en refrigeración.

Los movimientos estratégicos incluyen la actualización de 60 kVA de ala rotatoria de Honeywell, el lanzamiento de la plataforma GENeUS Smart de 300 kW de Safran y la ampliación de las instalaciones de magnéticos de RTX en Florida (anunciada en abril de 2025). Las tendencias de integración vertical son evidentes: la oferta de Boeing por Spirit AeroSystems podría internalizar las interfaces de accionamiento accesorio de generadores, obligando a renegociar los contratos de suministro de planta motriz. Los nuevos participantes del sector de vehículos eléctricos están explorando la certificación aeroespacial, pero enfrentan barreras de intensidad de capital y largos ciclos de aprobación.

Líderes de la Industria de Generadores para Aeronaves

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

AMETEK, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Corporación de Motores Unidos (UEC) de Rostec lanzó un turbogenerador de 400 kW basado en el motor VK-650V para drones híbridos y aeronaves. Presentada en el foro de la Región Ártica, esta innovación ofrece un rendimiento de potencia por peso sin igual en Rusia, apuntando a operaciones en la región norte con electrónica de potencia avanzada para una conversión de energía eficiente.

- Mayo de 2025: AMETEK MRO B&S Aircraft amplió sus capacidades de reparación de generación de energía para aeronaves en su instalación de Wichita, introduciendo servicios de revisión para el Motor del Paquete de Energía. Este desarrollo se alinea con la creciente demanda de generadores para aeronaves, particularmente para motores PT-6 utilizados en aeronaves de las series King Air 200 y 300.

Alcance del Informe Global del Mercado de Generadores para Aeronaves

| Generadores de CA |

| Generadores de CC |

| Generadores de Accionamiento Integrado (GAI) |

| Generadores de Frecuencia Constante a Velocidad Variable (FCCV) |

| Generadores de Unidad de Potencia Auxiliar (UPA) |

| Generadores de Arranque |

| Generadores de Imanes Permanentes |

| Menos de 100 kW |

| 100 a 500 kW |

| Más de 500 kW |

| Aeronaves de Ala Fija | Aeronaves Comerciales de Pasajeros |

| Aeronaves Militares | |

| Aviones de Negocios | |

| Aeronaves de Ala Rotatoria | Helicópteros Civiles |

| Helicópteros Militares | |

| Vehículos Aéreos No Tripulados (VANT) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Corriente | Generadores de CA | ||

| Generadores de CC | |||

| Por Tipo de Generador | Generadores de Accionamiento Integrado (GAI) | ||

| Generadores de Frecuencia Constante a Velocidad Variable (FCCV) | |||

| Generadores de Unidad de Potencia Auxiliar (UPA) | |||

| Generadores de Arranque | |||

| Generadores de Imanes Permanentes | |||

| Por Clasificación de Potencia | Menos de 100 kW | ||

| 100 a 500 kW | |||

| Más de 500 kW | |||

| Por Plataforma de Aeronave | Aeronaves de Ala Fija | Aeronaves Comerciales de Pasajeros | |

| Aeronaves Militares | |||

| Aviones de Negocios | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Por Uso Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generadores para aeronaves en 2025?

El tamaño del mercado de generadores para aeronaves se sitúa en USD 4.200 millones en 2025 y se prevé que alcance los USD 5.690 millones en 2030.

¿Cuál es la CAGR esperada para los ingresos de generadores para aeronaves hasta 2030?

Se proyecta que los ingresos avancen a una CAGR del 6,26% hasta 2030.

¿Qué tipo de corriente lidera la demanda de generadores hoy en día?

Las unidades de CA mantienen una participación de mercado del 62,56%, aunque los tipos de CC están creciendo más rápido.

¿Qué región se está expandiendo más rápido para los proveedores de generadores?

Asia-Pacífico registra el mayor crecimiento, con una CAGR proyectada del 8,40% hasta 2030.

¿Por qué los generadores de arranque están ganando popularidad?

Integran las funciones de arranque y generación de energía, reduciendo el peso y el mantenimiento, al tiempo que registran una perspectiva de crecimiento del 9,45%.

¿Qué riesgo afecta los costos de los generadores de imanes permanentes?

Los precios volátiles de los materiales de tierras raras y las restricciones de abastecimiento plantean riesgos de costo y disponibilidad.

Última actualización de la página el: