Tamaño y Participación del Mercado de Motores de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

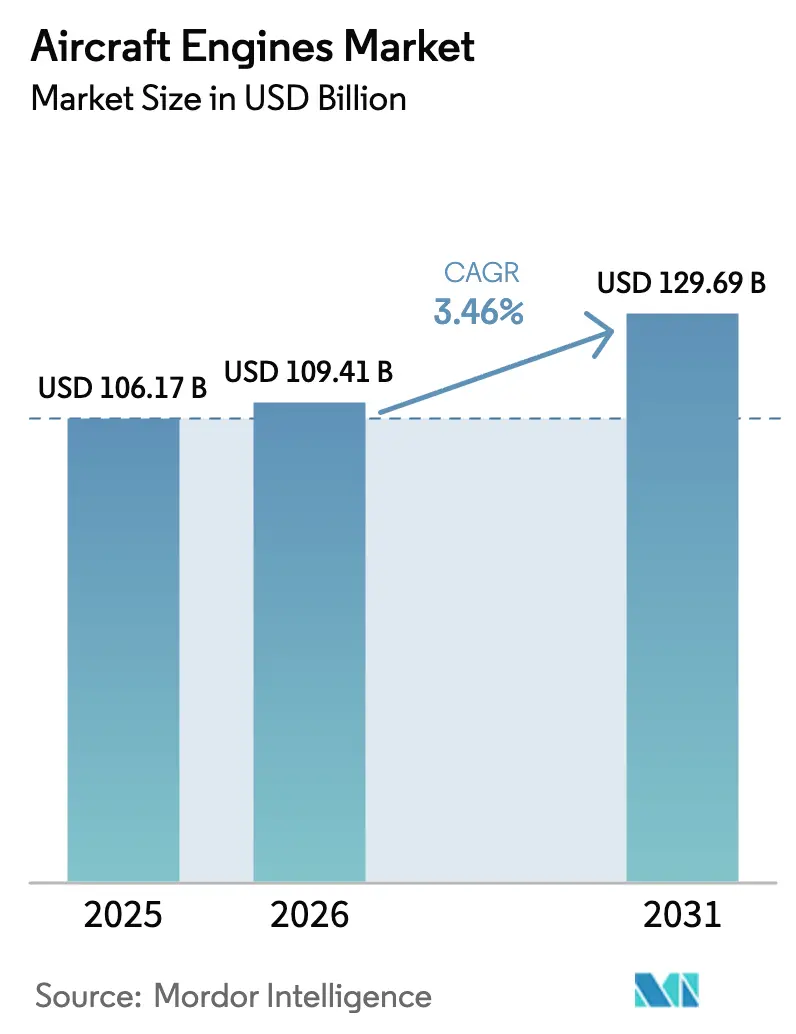

| Tamaño del Mercado (2026) | 109.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 129.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de motores de aeronaves crezca de 106,17 mil millones de USD en 2025 a 109,41 mil millones de USD en 2026 y se prevé que alcance los 129,69 mil millones de USD para 2031 a una CAGR del 3,46% durante el período 2026-2031. El crecimiento actual está respaldado por el aumento de la producción de aeronaves de fuselaje estrecho, un ciclo de reemplazo de fuselaje ancho de alto empuje y el reenganche militar, aunque moderado por los persistentes inmovilizaciones del Pratt & Whitney PW1100G. Los fabricantes de equipos originales (OEM) están priorizando la disponibilidad del combustible de aviación sostenible (SAF), invirtiendo en demostradores de combustión de hidrógeno y ampliando la capacidad de turbofanes con engranajes. Las redes independientes de mantenimiento, reparación y revisión (MRO) están ampliando sus capacidades mediante la incorporación de bahías de motores y herramientas de mantenimiento predictivo, lo que comprime los márgenes del mercado posventa. A nivel regional, Asia-Pacífico continúa generando un tercio de los ingresos por motores. Al mismo tiempo, Oriente Medio muestra la expansión más rápida, impulsada por operaciones en condiciones de calor y altitud elevada y pedidos récord de aeronaves de pasillo doble. La reorientación general de la oferta y la demanda posiciona al mercado de motores de aeronaves para un crecimiento constante y orientado a los márgenes en medio de requisitos regulatorios y de sostenibilidad cada vez más estrictos.

Conclusiones Clave del Informe

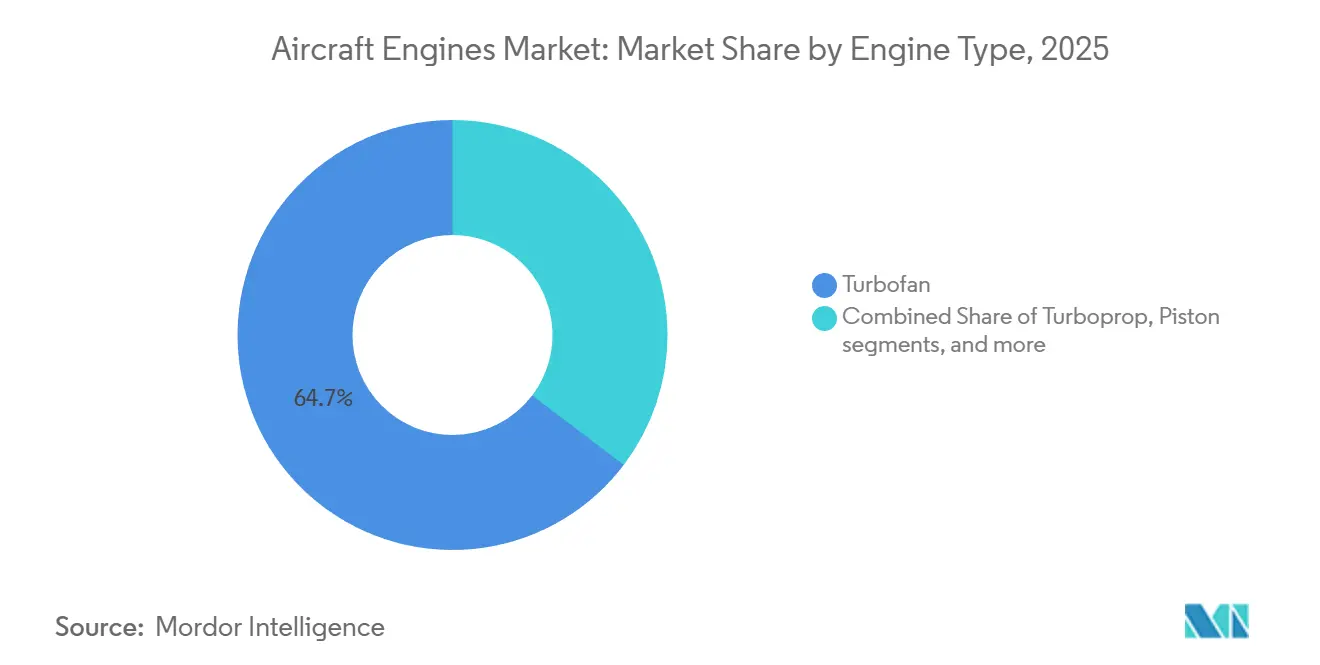

- Por tipo de motor, las configuraciones de turbofán lideraron el mercado de motores de aeronaves con una participación del 64,67% en 2025; se prevé que la propulsión híbrido-eléctrica se expanda a una CAGR del 7,17% hasta 2031.

- Por tipo de aeronave, las aeronaves comerciales de fuselaje estrecho representaron el 43,12% del tamaño del mercado de motores de aeronaves en 2025, mientras que se anticipa que los vehículos de movilidad aérea avanzada crecerán a una tasa del 8,64% hasta 2031.

- Por tecnología, las plataformas de turbofán de engranajes representaron el 36,06% de los ingresos de 2025; se proyecta que los motores de ciclo adaptativo registren una CAGR del 9,15% durante el horizonte de previsión.

- Por clase de empuje, el segmento de 25.001 a 50.000 lbf mantuvo el 39,33% de la participación del mercado de motores de aeronaves en 2025; se estima que los motores que superan los 50.000 lbf crecerán a una CAGR del 6,78% hasta 2031.

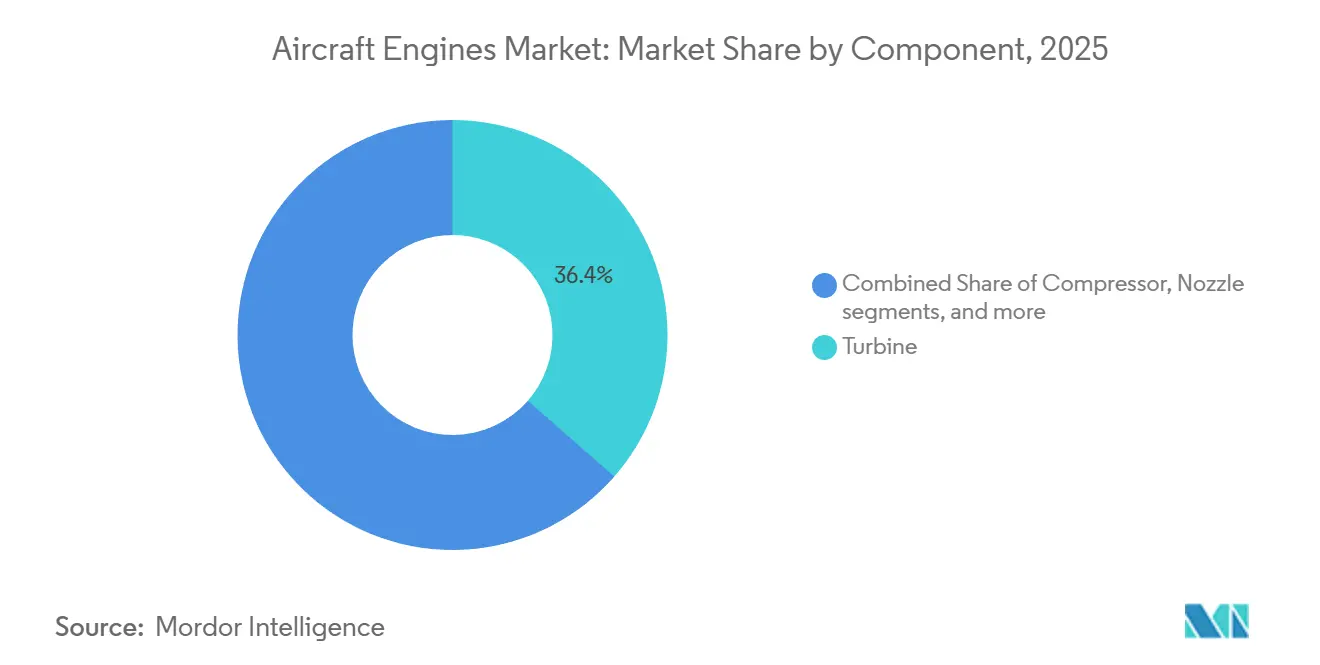

- Por componente, los módulos de turbina representaron el 36,43% de los ingresos de 2025, mientras que los sistemas de caja de engranajes están preparados para una CAGR del 5,46% hasta 2031.

- Por usuario final, las entregas de instalación de fábrica OEM representaron el 54,17% del tamaño del mercado de motores de aeronaves en 2025; se espera que el segmento de reposición y posventa crezca al 4,89% durante el mismo período.

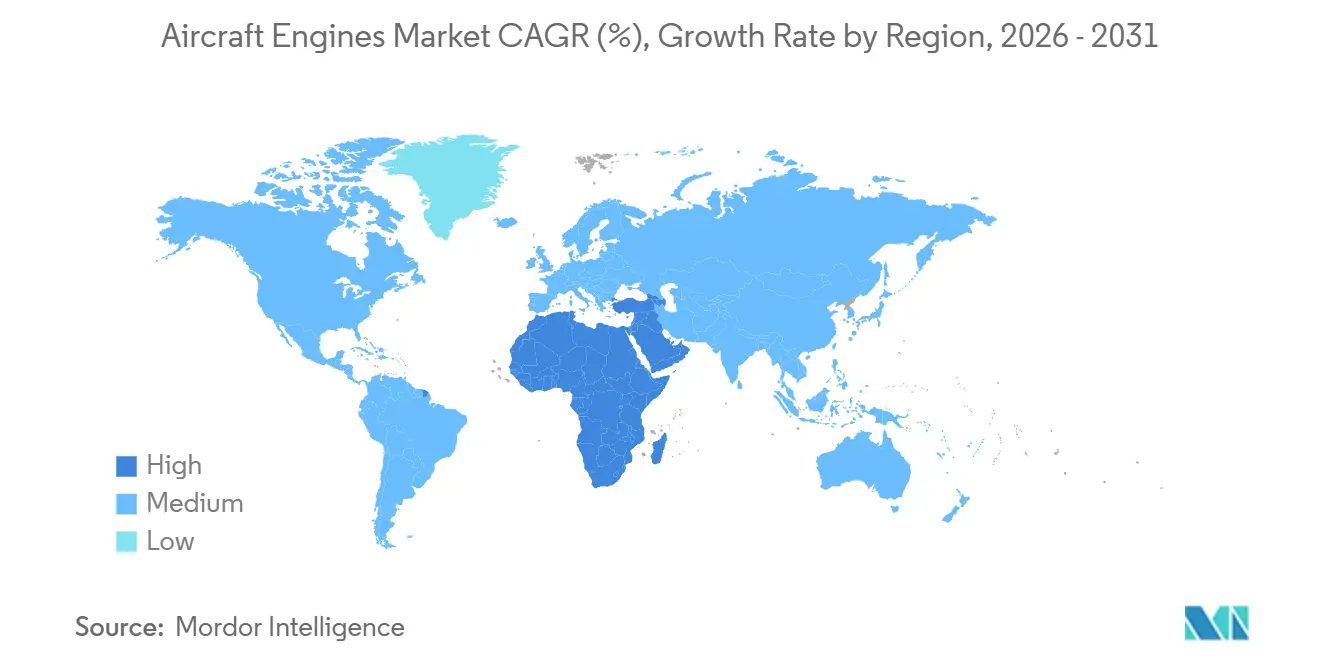

- Por geografía, la región Asia-Pacífico mantuvo el 33,19% de los ingresos de 2025, mientras que se espera que Oriente Medio crezca a una CAGR del 6,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de aeronaves de pasillo doble tras la recuperación de la cadena de suministro | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Transición generalizada de flotas hacia motores LEAP y GTF en aerolíneas asiáticas de rápido crecimiento | +1.2% | Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Programas de modernización de la flota de transporte y cisterna de la OTAN | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Renovación de la flota de helicópteros para operaciones de energía en alta mar | +0.3% | Regiones costeras en todo el mundo | Mediano plazo (2-4 años) |

| Mandatos de la UE para motores 100% compatibles con SAF en nuevos certificados de tipo | +0.5% | Europa, cumplimiento global de OEM | Corto plazo (≤ 2 años) |

| Expansión impulsada por arrendamiento de operadores de aviones regionales africanos | +0.2% | África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Aeronaves de Pasillo Doble tras la Recuperación de la Cadena de Suministro

Boeing y Airbus cerraron 2025 con tasas de producción aún por debajo de sus máximos previos a la pandemia, aunque ambas planean aumentar la producción mensual entre 2026 y 2028. Los arrendadores reportaron aumentos de dos dígitos en las tasas de arrendamiento de aeronaves de fuselaje ancho, lo que señala una prima por los motores de alto empuje que impulsan el B787, el A350 y las próximas variantes de carga. Los OEM están recalibrando su capacidad para equilibrar el volumen de fuselaje estrecho de bajo margen con las lucrativas perspectivas del mercado posventa de fuselaje ancho. Los proveedores de motores ahora enfrentan decisiones de asignación que influyen en las cascadas de visitas a talleres durante 25 años de vida útil. El consiguiente aumento de la producción remodela el calendario de la demanda en las cadenas de valor de turbinas, toberas y cajas de engranajes.

Transición Generalizada de Flotas hacia Motores LEAP y GTF en Aerolíneas Asiáticas de Rápido Crecimiento

Las aerolíneas de Asia-Pacífico realizaron más de 1.200 pedidos de aeronaves de fuselaje estrecho en 2024-2025, siendo Air India y VietJet Aviation las que representaron por sí solas dos tercios del volumen. GE Aerospace espera que las entregas de LEAP superen las 1.688 unidades en 2026, con el 40% de estas unidades incorporándose a las flotas asiáticas. El proceso revisado de metalurgia de polvo de Pratt & Whitney tiene como objetivo restablecer la disponibilidad del PW1100G para 2027. Los planificadores de flotas de las aerolíneas ahora ponderan el riesgo operativo con mayor peso que los diferenciales nominales de consumo de combustible al seleccionar motores. La ventaja competitiva sigue siendo de CFM en el corto plazo; sin embargo, una mayor fiabilidad del PW1100G podría reequilibrar la participación durante las modernizaciones del período intermedio.

Los Programas de Modernización de la Flota de Transporte y Cisterna de la OTAN Impulsan la Demanda de Motores Militares

Dinamarca y Suecia se unieron al consorcio MRTT de la OTAN en 2025, aumentando los pedidos agregados a 12 aeronaves para entrega en 2028-2029, cada una equipada con dos motores Trent 700 o V2500.[1]OTAN, "Expansión del Programa de Transporte Cisterna Multirol," nato.int Al mismo tiempo, la Fuerza Aérea de los Estados Unidos financia los demostradores de ciclo adaptativo XA102 de GE y XA103 de Pratt & Whitney, que prometen un ahorro del 25% en el consumo de combustible respecto a los F135 heredados. Una transición exitosa al NGAP superaría las 1.000 entregas en la década de 2030, creando una fuente de ingresos anticíclica para los OEM de motores. Los ministerios europeos realizan pedidos incrementales del C-130J y el A400M, estabilizando aún más la demanda de defensa. La propulsión militar, por tanto, se desacopla de los ciclos civiles y sustenta la inversión en ingeniería a largo plazo.

La Renovación de la Flota de Helicópteros para Operaciones de Energía en Alta Mar Impulsa las Entregas de Turboejes

La expansión de la energía eólica marina por encima de los 100 GW para 2030 impulsa los requisitos de nuevos helicópteros AW189 y H175 que dependen de los motores Safran Makila y Pratt & Whitney Canada PT6T. Los operadores exigen mayores relaciones potencia-peso y un mejor rendimiento en caso de fallo de un solo motor, en consonancia con las normas revisadas de la Parte 29 de la EASA.[2]EASA, "Normas Actualizadas de la Parte 29 para Aeronaves de Ala Rotatoria," easa.europa.eu Los ciclos de revisión se acortan en entornos con aerosol salino, lo que eleva la demanda de piezas de repuesto. Los OEM responden con herramientas de gemelo digital que predicen el deterioro de la sección caliente. A medida que el mantenimiento de plataformas de petróleo y gas se recupera, las entregas de turboejes disfrutan de un nicho estable dentro del mercado más amplio de motores de aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lenta estandarización de las arquitecturas de motores de combustión de hidrógeno | -0.6% | Global, concentrado en centros de I+D de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Problemas de durabilidad a alta temperatura en operaciones en condiciones de calor y altitud elevada en Oriente Medio | -0.4% | Oriente Medio como principal afectado, efectos secundarios en Asia del Sur y Norte de África | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes derivada del crecimiento de la capacidad de MRO independiente | -0.5% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de materiales y componentes avanzados | -0.5% | Global, concentrado en centros de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lenta Estandarización de las Arquitecturas de Motores de Combustión de Hidrógeno

Los conceptos en competencia de almacenamiento de hidrógeno líquido y gaseoso carecen de marcos de certificación armonizados, lo que retrasa la inversión escalable. Airbus ZEROe explora tanques criogénicos, mientras que CFM RISE prueba combustores de hidrógeno de forma secundaria a las prioridades del SAF. La ausencia de orientación de la OACI obliga a los OEM a financiar vías de cumplimiento a medida, lo que a su vez infla el riesgo del programa. Rolls-Royce y Pratt & Whitney realizan pruebas en banco pero difieren las decisiones de lanzamiento a la espera de claridad sobre la infraestructura. Sin estándares alineados, el mercado de motores de aeronaves enfrenta una incertidumbre en los costos de desarrollo que modera el impulso a corto plazo para el hidrógeno.

Presión sobre los Márgenes Derivada del Crecimiento de la Capacidad de MRO Independiente

StandardAero, AAR y Collins Aerospace añadieron más de 50 bahías de motores en 2025, elevando la participación de terceros en las visitas a talleres de CFM56 y V2500 por encima del 40%. Los márgenes brutos de los OEM se comprimen a medida que los precios de las unidades reemplazables en línea enfrentan referencias competitivas. Las directivas regulatorias exigen a los OEM compartir datos técnicos, limitando así los escudos de exclusividad.[3]FAA, "Directivas de Aeronavegabilidad y Política de Datos de Reparación," faa.gov Las aerolíneas acogen con satisfacción las facturas de revisión más bajas, pero asumen mayores responsabilidades de supervisión en la cadena de suministro. El reajuste de la rentabilidad pone mayor énfasis en los acuerdos de servicio a largo plazo que agrupan análisis digitales y reservas de piezas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: La Propulsión Híbrido-Eléctrica Gana Terreno

Los turbofanes representaron el 64,67% de los ingresos de 2025, sustentando la actividad de medio y largo alcance tanto en flotas civiles como de defensa. Las unidades híbrido-eléctricas, aunque actualmente con una cuota de mercado inferior al 5%, están proyectadas para alcanzar la CAGR más rápida del 7,17% a medida que avanzan los esfuerzos de certificación. Las primeras aprobaciones de aeronaves eVTOL ponen de relieve la receptividad regulatoria, y los avances en baterías ligeras amplían la carga útil de corto alcance. Los turbohélices mantienen su relevancia para la movilidad regional, aunque las ganancias de eficiencia incrementales quedan rezagadas respecto a las de los turbofanes con engranajes. La demanda de turboejes aumenta con los ciclos de helicópteros en alta mar, mientras que los motores de pistón ceden gradualmente cuota a las conversiones a turbohélice. Los módulos de accesorios con engranajes que aparecen en las variantes Rolls-Royce Pearl ilustran la convergencia entre arquitecturas tradicionales e híbridas. Estos cambios diversifican colectivamente el mercado de motores de aeronaves sin desplazar la primacía de los turbofanes.

El financiamiento de los usuarios finales refleja el mismo patrón. Las empresas de arrendamiento respaldan los programas de aeronaves eVTOL, distribuyendo el riesgo entre carteras diversificadas. Las cadenas de suministro se reposicionan en torno a motores eléctricos de alto ciclo y electrónica de potencia, alineándose con la fabricación de grado automotriz. Los OEM aprovechan los diseños modulares que permiten actualizaciones del núcleo de combustión dentro de envolventes híbrido-eléctricas. Para los proveedores, la lubricación de cajas de engranajes y la gestión térmica siguen siendo objetivos prioritarios de investigación y desarrollo, apoyando el rendimiento superior del segmento dentro del mercado más amplio de motores de aeronaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: Los Vehículos AAM Lideran el Crecimiento

Las aeronaves comerciales de fuselaje estrecho representaron el 43,12% de los ingresos de 2025, respaldadas por las entregas del B737 MAX y el A320neo; sin embargo, los vehículos de movilidad aérea avanzada (AAM) mostraron la CAGR más alta del 8,64%. Las aprobaciones de Joby y Archer validan la economía de las rutas urbanas y atraen a innovadores de carga centrados en la logística urgente. La producción de fuselaje ancho se recupera más lentamente, limitada por los cuellos de botella en el suministro de fuselajes y motores. La modernización de carga militar y cisternas supera a la producción de cazas en el corto plazo, estabilizando la utilización de las líneas de turbofán. Los pedidos de aviones de negocios se concentran en el extremo de ultra largo alcance del espectro, donde los motores Pearl y Passport ofrecen métricas de altitud de cabina y velocidad valoradas por los clientes de propiedad fraccionada. El crecimiento de la propulsión para vehículos aéreos no tripulados (UAV) continúa de manera constante en plataformas de inteligencia, vigilancia y reconocimiento (ISR) y de ataque. La interacción entre segmentos amplía la complejidad del mercado posventa, lo que lleva a los MRO a especializarse por clase de empuje y tipo de misión.

La integración de vehículos AAM acelera la electrificación de los subsistemas, alimentando la demanda de generadores de alta densidad de potencia que se acoplan con pequeñas turbinas de gas. En paralelo, las conversiones de carga de fuselaje ancho sostienen las líneas de producción de motores de alto empuje. Las aerolíneas diversifican las composiciones de sus flotas para protegerse contra las trayectorias de recuperación específicas de cada alcance. El mercado de motores de aeronaves, por tanto, equilibra los impulsores de volumen maduros con los nichos de crecimiento emergentes.

Por Tecnología: Los Motores de Ciclo Adaptativo Emergen

Los diseños de turbofán de engranajes mantuvieron el 36,06% de los ingresos de 2025, ofreciendo ganancias de doble dígito en el consumo de combustible y menores firmas acústicas. Los motores de ciclo adaptativo, sin embargo, muestran la perspectiva de CAGR más pronunciada del 9,15% a medida que se cristalizan los plazos para los cazas de sexta generación. La capacidad de derivación variable satisface los requisitos de crucero furtivo y vuelo supersónico transversal, asegurando el apoyo de las adquisiciones de defensa. Los sistemas convencionales de turbofán y turboélice aún sustentan las flotas existentes, pero enfrentan mejoras de eficiencia incrementales en lugar de cambios radicales. Los rotores abiertos contrarrotativos prometen un consumo de combustible un 20% menor, aunque aún esperan validación acústica y nuevos diseños de células. Los módulos híbrido-eléctricos se incorporan a roles de potencia auxiliar antes de la adopción en propulsión primaria. La fragmentación tecnológica obliga a los OEM a ejecutar pistas de desarrollo paralelas, lo que tensiona los presupuestos de I+D pero amplía el valor de las opciones futuras en el mercado de motores de aeronaves.

Los organismos de certificación adaptan la orientación para las pruebas de ciclo variable y la validación de gemelos digitales, comprimiendo la incertidumbre en los plazos. Los ecosistemas de proveedores están evolucionando hacia la fabricación aditiva para componentes complejos de ciclo adaptativo. A medida que los demostradores pasan a la producción inicial a baja tasa (LRIP), las economías de escala siguen siendo limitadas, pero los contratos militares a largo plazo garantizan la viabilidad financiera.

Por Clase de Empuje: Los Motores de Alto Empuje Superan al Mercado

La categoría de 25.001 a 50.000 lbf representó el 39,33% de los ingresos de 2025; sin embargo, se proyecta que los motores por encima de los 50.000 lbf se expandan al 6,78% hasta 2031, casi el doble del promedio del mercado. Las conversiones de carga y el aumento de los rendimientos de pasajeros de largo alcance impulsan la demanda del B777X y el A350-1000, que a su vez anclan las líneas de producción del GE9X y el Trent XWB. Las clases de aviones regionales y fuselaje estrecho pequeño crecen en línea con el mercado general de motores de aeronaves, mientras que los segmentos por debajo de los 10.000 lbf enfrentan obstáculos relacionados con pilotos y seguros. Los OEM ajustan la capacidad para el mecanizado de discos de ventilador de una sola pieza y el curado de carcasas compuestas para cumplir con los calendarios de alto empuje. Las iniciativas de localización de la cadena de suministro en Japón y el Reino Unido diversifican el riesgo y cubren la exposición cambiaria. El aumento de las calificaciones de empuje impulsa la ciencia de materiales hacia los compuestos de matriz cerámica y los recubrimientos de barrera térmica de próxima generación.

El estrés operativo en aeropuertos en condiciones de calor y altitud elevada amplifica las reservas de motores de repuesto de alto empuje. Las aerolíneas aceptan mayores costos de capital a cambio de márgenes de empuje fiables en condiciones ambientales extremas. Los programas de durabilidad mejorada incluidos en los acuerdos de servicio a largo plazo ilustran los esfuerzos de los OEM por preservar la economía del ciclo de vida.

Por Componente: Los Sistemas de Caja de Engranajes se Aceleran

Los conjuntos de turbinas representaron el 36,43% de los ingresos por componentes en 2025, lo que refleja el complejo contenido de superaleaciones y las altas tasas de sustitución. Las cajas de engranajes, aunque representan una participación menor, tienen una CAGR prevista del 5,46% a medida que se amplía la penetración del turbofán de engranajes. MTU Aero Engines invirtió 220 millones de USD en mecanizado avanzado en su planta de Múnich para cumplir con sus compromisos de producción de cajas de engranajes PW1000G.[4]MTU Aero Engines, "Expansión de las Instalaciones de Componentes de Caja de Engranajes," mtu.de Los diseños mejorados de lubricación y gestión térmica amplían el tiempo medio entre revisiones y mejoran la eficiencia propulsiva. Los módulos de compresor crecen en paralelo con la producción general de motores, mientras que los componentes de ventilador y tobera disfrutan de vidas útiles más prolongadas, lo que modera su tasa de crecimiento. Los mandatos de seguimiento digital de piezas por parte de los reguladores están acelerando la adopción de cadena de bloques entre los proveedores de segundo nivel. En general, la estratificación de componentes impulsa el gasto de capital específico en lugar de un escalado lineal, en consonancia con el enfoque del mercado de motores de aeronaves en la protección de márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Mercado Posventa Gana Impulso

Los motores de instalación de fábrica OEM representaron el 54,17% de los ingresos de 2025, pero se espera que el segmento de reposición y posventa crezca un 4,89% anual hasta 2031. CFM reveló más de 1.000 restauraciones de rendimiento LEAP en 2025, sustentando 2.000 millones de USD en ingresos por servicios. Los MRO independientes ahora controlan más del 40% de las visitas a talleres de CFM56, frente al 25% en 2020, ejerciendo presión de precios sobre las redes propietarias de los OEM. Las aerolíneas aprovechan las cotizaciones competitivas para reducir el costo por hora de vuelo del motor hasta en un 15%. Los organismos reguladores obligan a los OEM a licenciar los procedimientos de reparación, abriendo aún más el campo a los talleres de revisión de terceros. Los gemelos digitales y los análisis predictivos se convierten en elementos diferenciadores en lugar de complementos opcionales. El mercado posventa, por tanto, evoluciona hacia un ámbito impulsado por el volumen y habilitado por los datos dentro del mercado de motores de aeronaves.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 33,19% en 2025, respaldada por el crecimiento de la flota de China y las expansiones manufactureras de India. Sin embargo, se espera que Oriente Medio experimente una CAGR del 6,38% debido a compromisos significativos con aeronaves de pasillo doble y ciclos de mantenimiento cortos resultantes de temperaturas ambientales extremas. América del Norte se beneficia del volumen del B737 MAX y del financiamiento del programa NGAP. Europa enfrenta restricciones en la cadena de suministro e inmovilizaciones de motores GTF, lo que suaviza su trayectoria. América del Sur y África utilizan arrendamientos operativos para modernizar sus flotas, distribuyendo el riesgo de capital mientras acceden a ganancias de eficiencia. La inversión en infraestructura local de MRO en Lagos, Nairobi y Addis Abeba ancla el crecimiento de la capacidad regional. Los programas de motores autóctonos en China y India están avanzando, pero aún se encuentran a varios años de desplazar a los motores importados a escala. La diversificación geográfica, por tanto, apoya la resiliencia en el mercado general de motores de aeronaves.

Panorama Competitivo

El mercado de motores de aeronaves sigue siendo oligopólico. Honeywell International, Inc., RTX Corporation, GE Aerospace, Rolls-Royce Holdings plc y Safran SA generaron conjuntamente más del 80% de los ingresos de 2025. CFM espera que las entregas de LEAP superen las 1.688 unidades en 2026 y planea alcanzar las 2.100 para 2028 mediante una expansión de capacidad de 300 millones de EUR (349,92 millones de USD) en Francia. Pratt & Whitney lanzó la producción actualizada del PW1100G, que elimina los defectos de polvo metálico y financia un esfuerzo de modernización de 7.000 millones de USD. Rolls-Royce aseguró un pedido de Trent 7000 por valor de 1.200 millones de USD de Delta Air Lines que incluye un acuerdo TotalCare de 15 años.[5]Rolls-Royce, "Contrato Trent 7000 con Delta," rolls-royce.com Las colaboraciones de GE-Safran-Airbus en demostradores de combustión de hidrógeno destacan las apuestas estratégicas a largo plazo más allá de los turbofanes convencionales.

Los MRO independientes se expanden como los principales disruptores. StandardAero por sí solo añadió 20 bahías de motores en 2025, combinando capacidad con análisis predictivos para competir con los precios de servicio de los OEM. Surgen disputas sobre el acceso a datos a medida que los reguladores impulsan el acceso abierto a la información de reparación, mientras se equilibra la supervisión de seguridad con la competencia en el mercado. En defensa, GE y Pratt & Whitney compiten por la adopción del NGAP, con el ganador asegurando una producción que supera los 1.000 motores. Los programas chinos y rusos apuntan a la autosuficiencia, pero padecen brechas de rendimiento que retrasan la sustitución occidental. En conjunto, la intensidad competitiva se mantiene elevada, con la sostenibilidad, los servicios digitales y los programas de defensa dictando el posicionamiento estratégico en el mercado de motores de aeronaves.

Líderes del Sector de Motores de Aeronaves

Safran SA

General Electric Company

RTX Corporation

Honeywell International, Inc.

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Wizz Air finalizó las negociaciones para equipar su próxima flota de A320neo con motores GTF de Pratt & Whitney.

- Junio de 2025: GE Aerospace se asoció con Kratos Defense para ampliar la oferta de motores pequeños para sistemas no tripulados asequibles.

- Mayo de 2025: Qatar Airways ordenó más de 400 motores GE9X y GEnx, sustentando sus próximas entregas del B777X y el B787.

- Febrero de 2025: El turboélice GE Catalyst obtuvo la certificación de tipo de la FAA tras demostrar una mejora del 18% en el consumo de combustible respecto a motores comparables.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de motores de aeronaves como el valor de todos los propulsores de nueva construcción instalados en células de ala fija y ala rotatoria en las flotas comerciales, militares y de aviación general; las unidades de potencia auxiliar, los motores usados y las piezas de posventa independientes quedan fuera del alcance.

Exclusión del alcance: El MRO posventa, los motores de repuesto arrendados y las APU se excluyen intencionalmente para evitar la doble contabilización.

Descripción general de la segmentación

- Por Tipo de Motor

- Turbofán

- Turboélice

- Turboeje

- Pistón

- Híbrido-Eléctrico

- Por Tipo de Aeronave

- Aviación Comercial

- Aeronave de Fuselaje Estrecho

- Aeronave de Fuselaje Ancho

- Aeronave Regional

- Aviación Militar

- Aeronave de Combate

- Aeronave No de Combate

- Aviación General

- Aviones de Negocios

- Helicópteros

- Aeronaves Turboélice

- Aeronaves de Motor de Pistón

- Vehículos Aéreos No Tripulados (UAV)

- Vehículos de Movilidad Aérea Avanzada (AAM)

- Aviación Comercial

- Por Tecnología

- Turbofán/Turboélice Convencional

- Turbofán de Engranajes (GTF)

- Rotor Abierto Contrarrotativo

- Motores de Ciclo Adaptativo

- Propulsión Híbrido-Eléctrica

- Por Clase de Empuje

- Menos de 10.000

- 10.001 a 25.000

- 25.001 a 50.000

- Mayor de 50.000

- Por Componente

- Compresor

- Turbina

- Tobera

- Caja de Engranajes

- Otros Componentes (Ventilador, Cámara de Combustión, FADEC y Electrónica de Control, etc.)

- Por Usuario Final

- Instalación de Fábrica OEM

- Reposición/Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a gerentes de arrendamiento de aeronaves, ingenieros de sistemas de propulsión, responsables de compras técnicas de aerolíneas y planificadores de adquisiciones de defensa en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones aclararon los plazos de entrega reales de los motores, los rangos de precios típicos, los supuestos sobre la vida útil en servicio y la velocidad a la que los demostradores híbrido-eléctricos pueden alcanzar la certificación de tipo.

Investigación documental

Nuestros analistas recopilaron primero datos de acceso público de autoridades de primer nivel, como las estadísticas de tráfico de la ICAO, los registros de flotas de la FAA y la EASA, los códigos comerciales HS-8411 de UN Comtrade y los índices de producción de Eurostat. Estos datos se complementaron con información de organismos del sector de la aviación (IATA, AIA) y divulgaciones financieras presentadas ante la SEC o reguladores equivalentes. Los conjuntos de datos de pago, incluida la inteligencia de carteras de pedidos de Aviation Week, los rastreadores de programas de Airframer y los ingresos de empresas de D&B Hoovers, contribuyeron a completar los canales de entrega y los desgloses de cuota de los OEM. Las fuentes citadas aquí son ilustrativas; durante la recopilación de evidencias se consultaron numerosas publicaciones y bases de datos adicionales.

Dimensionamiento del mercado y previsión

El valor del año base surge de una construcción descendente (top-down) utilizando los recuentos globales de entregas y los calendarios de retirada de flotas, que luego se someten a pruebas de estrés con consolidaciones ascendentes (bottom-up) selectivas de proveedores y precios de venta promedio muestreados. Las variables clave, incluido el crecimiento anual de pasajeros en RPK, las tasas de modernización de flotas, los cambios en la combinación de clases de empuje, los mandatos de mezcla de SAF y los gastos de adquisición de defensa, alimentan un modelo de regresión multivariante; el suavizado ARIMA gestiona los choques a corto plazo. Cuando aparecen brechas en el enfoque ascendente (p. ej., volúmenes militares clasificados), realizamos interpolaciones utilizando ratios motor-célula específicos por región validados por expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión analítica de cuatro ojos, verificaciones de varianza frente a márgenes históricos y reconciliación de anomalías con indicadores externos antes de la aprobación final. Actualizamos cada modelo anualmente y activamos actualizaciones provisionales tras eventos materiales, como cambios importantes en las orientaciones de los OEM o picos de pedidos impulsados geopolíticamente.

Por qué nuestra línea de base de motores de aeronaves es el ancla de decisión más sólida

Las estimaciones publicadas difieren porque las empresas adoptan alcances, bases de divisas y cadencias de actualización distintas. Algunas incluyen ingresos por revisión o ventas de repuestos heredados; otras convierten divisas al tipo de cambio al contado en lugar del tipo promedio.

Los principales factores de divergencia incluyen la incorporación del MRO posventa, curvas de precios de motores divergentes y supuestos variables sobre la recuperación de entregas de fuselajes de pasillo único frente al rezago de fuselajes de pasillo doble. Mordor reporta únicamente unidades de nueva fabricación y aplica una escala de ASP combinada que se recalibra cada trimestre, lo que limita la sobreestimación cuando la inflación se dispara.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 106.17 bn (2025) | Mordor Intelligence | - |

| USD 63.93 bn (2024) | Global Consultancy A | Excluye motores militares y utiliza recuentos de entregas sin reajuste de precios |

| USD 153.69 bn (2024) | Industry Research B | Añade MRO posventa más APU y aplica precios de lista |

| USD 75.10 bn (2023) | Research Publisher C | Mezcla años calendario y fiscales; conversión parcial de divisas a los tipos de cambio al contado de fin de año |

La comparación muestra que las cifras pueden variar ampliamente cuando los ingresos por piezas de repuesto o diferentes listas de precios se incorporan al análisis. Al aislar los motores de nueva construcción, emplear datos de entrega auditados y actualizar las variables anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de motores de aeronaves hoy en día y qué crecimiento se espera para 2031?

El mercado de motores de aeronaves alcanzó los 109.410 millones de USD en 2026 y se proyecta que aumente a 129.690 millones de USD en 2031, lo que refleja una CAGR del 3,46%.

¿Qué tecnologías de propulsión están preparadas para expandirse más rápidamente en los próximos cinco años?

Los motores de ciclo adaptativo lideran con una CAGR del 9,15% hasta 2031 en la cartera de defensa, seguidos de los sistemas híbrido-eléctricos con un 7,17%.

¿Qué está impulsando el auge de la demanda de motores de alto empuje por encima de los 50.000 lbf?

Los pedidos acelerados del B777X y el A350-1000 para servicios de pasajeros y carga de largo alcance, combinados con las conversiones de cargueros de fuselaje ancho, empujan a este segmento hacia una CAGR del 6,78%.

¿Cómo afectan las normas ReFuelEU a las próximas certificaciones de motores?

Todos los nuevos certificados de tipo emitidos después de 2025 deben demostrar plena compatibilidad con el combustible de aviación sostenible al 100%, lo que obliga a rediseñar los combustores y los sistemas de combustible en todas las clases de empuje.

¿Por qué los operadores de Oriente Medio generan actividad de mantenimiento adicional?

Las temperaturas ambientales superiores a 50 °C en centros como Dubái acortan la vida útil de los álabes de turbina en aproximadamente un 15%, lo que aumenta la frecuencia de las visitas a talleres y las reservas de motores de repuesto.

¿Dónde pueden las aerolíneas obtener los mayores ahorros en costos de revisión?

Los MRO independientes ahora gestionan más del 40% de las visitas a talleres de CFM56, ofreciendo facturas de revisión entre un 10 y un 15% más bajas que las redes de los OEM, mientras amplían su capacidad en todas las regiones.

Última actualización de la página el: