Tamaño y Participación del Mercado de Sistemas de Reabastecimiento de Combustible en Vuelo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

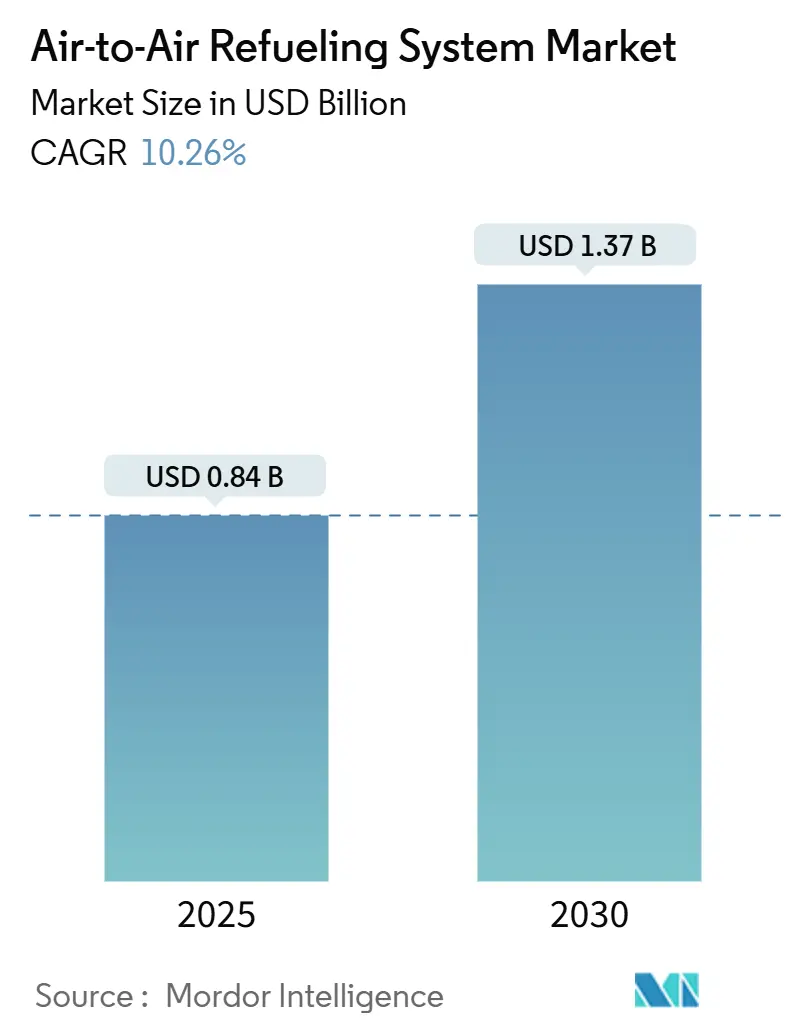

| Tamaño del Mercado (2025) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Reabastecimiento de Combustible en Vuelo por Mordor Intelligence

El tamaño del mercado global de sistemas de reabastecimiento de combustible en vuelo se situó en USD 841,69 millones en 2025 y se prevé que se expanda a una CAGR del 10,26%, alcanzando USD 1,37 mil millones en 2030. Los principales impulsores detrás de esta sólida perspectiva son el aumento de la demanda de misiones de mayor alcance, los ciclos acelerados de modernización de flotas y el rápido avance en la tecnología de cisternas autónomas. Programas como el KC-46A Pegasus y el A330 MRTT+ continúan elevando los volúmenes de adquisición, mientras que los proveedores de componentes invierten fuertemente en análisis de gemelos digitales para mejorar la fiabilidad y reducir los costes de mantenimiento. La tendencia hacia las operaciones multidominio remodela los requisitos técnicos, dando paso a arquitecturas híbridas de pértiga/sonda y vehículos aéreos no tripulados de reabastecimiento que pueden operar de forma segura en espacios aéreos en disputa. Los operadores de Asia-Pacífico están aumentando los presupuestos de defensa a tasas de dos dígitos, impulsando la adopción regional. Mientras tanto, América del Norte preserva su liderazgo gracias al sostenido gasto de la Fuerza Aérea de los Estados Unidos y a los programas de actualización a gran escala.

Conclusiones Clave del Informe

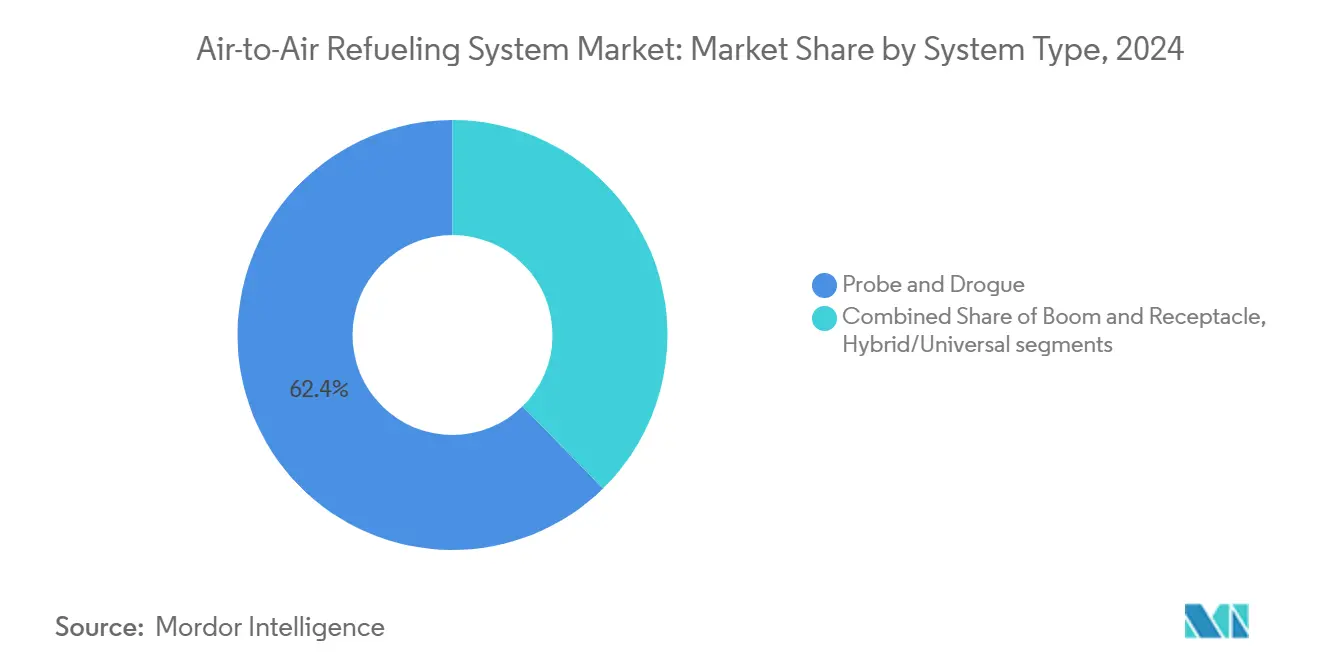

- Por tipo de sistema, la configuración de sonda y drogue mantuvo el 62,35% de la participación del mercado de sistemas de reabastecimiento de combustible en vuelo en 2024, mientras que se proyecta que los sistemas híbridos/universales crezcan a una CAGR del 11,38% hasta 2030.

- Por plataforma de cisterna, las aeronaves tripuladas dominaron con una participación de ingresos del 85,75% en 2024; los vehículos aéreos no tripulados de reabastecimiento son la plataforma de más rápido crecimiento, con una CAGR del 12,45% hasta 2030.

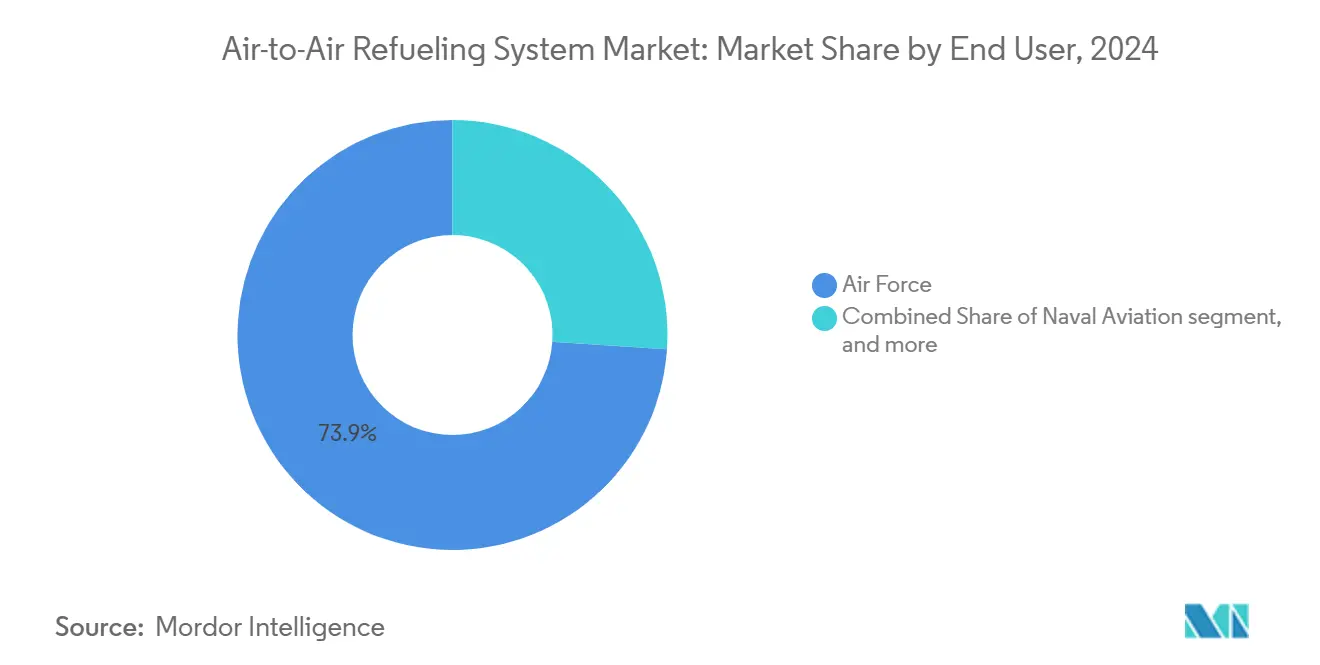

- Por usuario final, los operadores de la fuerza aérea representaron el 73,94% del tamaño del mercado de sistemas de reabastecimiento de combustible en vuelo en 2024, mientras que la aviación naval lideró el crecimiento con una CAGR del 10,21% durante el mismo período.

- Por componente, los depósitos de combustible capturaron el 42,41% de los ingresos de 2024, y las sondas avanzan a una CAGR del 10,84% hasta 2030.

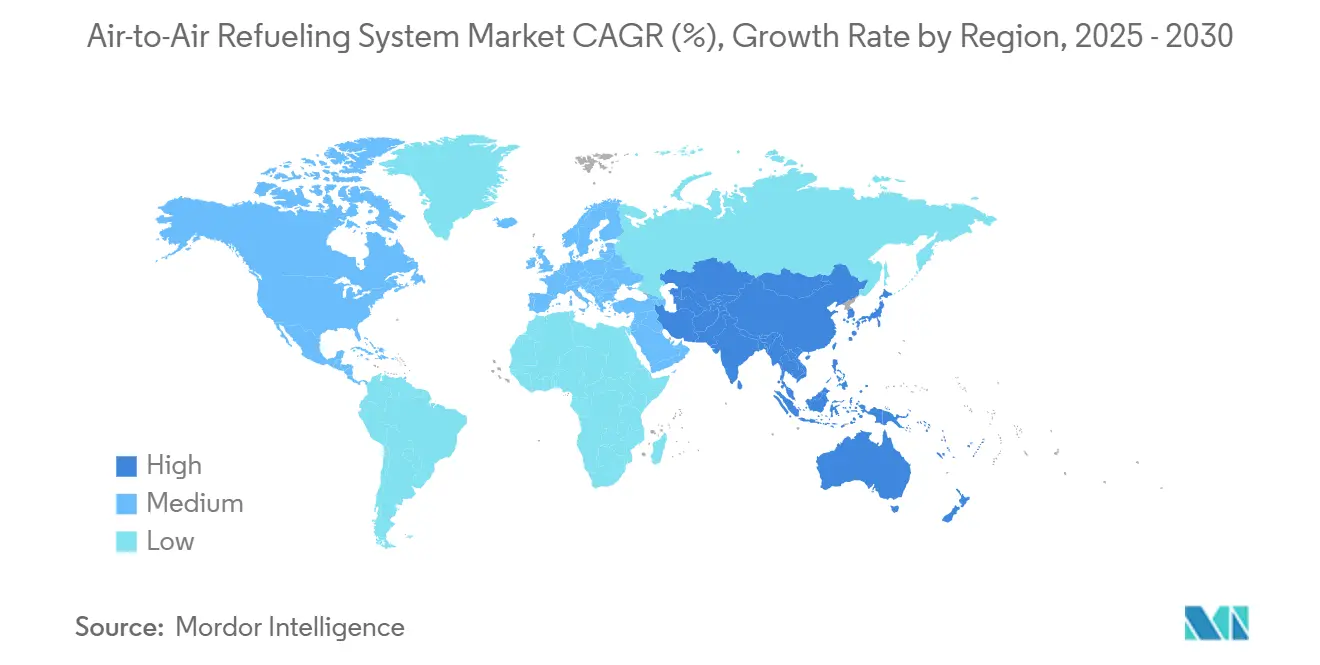

- Por geografía, América del Norte lideró el 40,87% de la participación del mercado de sistemas de reabastecimiento de combustible en vuelo en 2024; se proyecta que Asia-Pacífico se expanda a una CAGR del 11,65% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Reabastecimiento de Combustible en Vuelo

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de operaciones multidominio | +2.10% | Global, ganancias tempranas en el Indo-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Programas de extensión de vida útil de cisternas heredadas | +1.80% | América del Norte y la UE con efecto de derrame en aliados | Largo plazo (≥ 4 años) |

| Aumento de los presupuestos de defensa de los países asiáticos | +2.30% | Núcleo de Asia-Pacífico, efecto de derrame en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Cisternas UAV con acoplamiento autónomo | +1.90% | Global, adopción más temprana en la Marina de los Estados Unidos | Mediano plazo (2-4 años) |

| Análisis de monitoreo de salud de la pértiga en órbita | +1.20% | América del Norte, mercados avanzados de la UE | Largo plazo (≥ 4 años) |

| Adopción de análisis de "gemelo digital" de mantenimiento predictivo para pértigas, mangueras y bombas | +1.40% | Global, operadores centrados en tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Operaciones Multidominio

Las fuerzas sincronizan activos aéreos, terrestres, marítimos, cibernéticos y espaciales, creando nuevos parámetros de rendimiento para las cisternas. El despliegue de aeronaves KC-46A de la Fuerza Aérea de los Estados Unidos en bases del Indo-Pacífico subraya cómo las plataformas de reabastecimiento deben apoyar misiones simultáneas de cazas, ISR y transporte.[1]Boeing, "Pride in the Pegasus," boeing.com Los sistemas de gestión de vuelo habilitados por inteligencia artificial ahora optimizan la descarga de combustible en tiempo real, aumentando la flexibilidad de la misión y reduciendo la carga de trabajo de la tripulación. Los protocolos de enlace de datos estandarizados de la OTAN mejoran la interoperabilidad entre aliados, posicionando a las flotas aliadas para reabastecer diversos tipos de receptores durante complejas salidas conjuntas. Estos factores elevan los requisitos de capacidad multinozzle, posicionamiento autónomo de la pértiga y contabilidad rápida de combustible. A medida que la doctrina evoluciona, los participantes del mercado de sistemas de reabastecimiento de combustible en vuelo canalizan la I+D hacia arquitecturas flexibles que manejan flotas de receptores heterogéneos sin sacrificar el ritmo de las salidas.

Programas de Extensión de Vida Útil de Cisternas Heredadas

Las células de aeronaves envejecidas KC-135, A310 MRTT e Il-78 están siendo sometidas a profundas revisiones estructurales y de aviónica en lugar de un retiro anticipado. Por ejemplo, la actualización KC-135 Bloque 45 reemplaza los instrumentos analógicos con modernos cockpits de pantalla, extiende las horas de vuelo medias entre fallos y alimenta algoritmos de mantenimiento basado en condición. Los operadores eligen la extensión de vida útil porque los costes unitarios de las nuevas cisternas de fuselaje ancho superan los USD 180 millones, mientras que una modernización digital completa promedia un tercio de esa cantidad. Los programas europeos, como la actualización Estándar 2 del A330 MRTT "Phénix" de Francia, añaden suites de guerra electrónica y pasarelas SATCOM, garantizando la relevancia en espacios aéreos en disputa.[2]Airbus, "How the Airbus A330 MRTT Helps Provide Security and Deliver Aid," airbus.com La modernización también apoya el cumplimiento de los mandatos de comunicación, navegación y vigilancia de la OACI, protegiendo el acceso a los corredores civiles. En conjunto, estas inversiones estimulan el mercado de sistemas de reabastecimiento de combustible en vuelo al impulsar la demanda de válvulas avanzadas, mangueras, sensores y software de sistemas de misión.

Aumento de los Presupuestos de Defensa Asiáticos

Los gobiernos regionales están aumentando las adquisiciones para contrarrestar los cambios en el equilibrio de poder. Japón comprometió USD 4.100 millones para cisternas KC-46A adicionales en 2024; Corea del Sur validó la compatibilidad del KF-21 con las plataformas KC-330, añadiendo demanda indígena; e India ha recurrido a arrendamientos comerciales mientras evalúa futuras adquisiciones para cubrir brechas inmediatas. Estos desembolsos impulsan la localización de la cadena de suministro, como la producción de mangueras compuestas en el Sudeste Asiático y las asociaciones de fabricación de sondas en India. El vasto teatro del Pacífico magnifica la prima operativa en el alcance de las cisternas, empujando a los fabricantes de equipos originales a integrar celdas de combustible de mayor capacidad y aleaciones estructurales más ligeras. Esta entrada de capital sustenta la CAGR regional de dos dígitos del mercado de sistemas de reabastecimiento de combustible en vuelo.

Cisternas UAV con Acoplamiento Autónomo

Tras completar el primer reabastecimiento no tripulado de un F/A-18, el MQ-25 de Boeing ahora apunta a la capacidad operativa inicial en 2026. La plataforma puede transferir aproximadamente 15.000 lb de combustible a 500 millas náuticas del portaaviones, extendiendo el alcance de los cazas hasta en un 30%. Los sensores de navegación relativa integrados guían la pértiga sin intervención humana, un salto tecnológico que pronto migrará a las flotas terrestres. Los conceptos NGAS de piloto opcional de Lockheed Martin ilustran cómo las cisternas furtivas pueden acompañar a los cazas de quinta generación hacia las burbujas de acceso denegado. Los diseños no tripulados también alteran el cálculo de costes porque el gasto del ciclo de vida de un UAV es entre un 30 y un 40% inferior al de una aeronave de fuselaje ancho tripulada. Estos desarrollos amplían el mercado de sistemas de reabastecimiento de combustible en vuelo direccionable, alentando a los proveedores de bombas, válvulas y sistemas de visión a adaptar el hardware para arquitecturas eléctricas de mayor voltaje comunes en los UAV.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de secuestro presupuestario en los Estados Unidos | -1.60% | América del Norte con efectos en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Alto coste de integración de modernización | -1.30% | Mundial, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Retrasos en la certificación por congestión del espectro | -0.80% | Global, pronunciado en espacios aéreos densos | Corto plazo (≤ 2 años) |

| Endurecimiento del control de exportaciones sobre el software de control de pértiga | -1.10% | Mercados internacionales excluyendo los Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Secuestro Presupuestario en los Estados Unidos

El futuro ajuste del cinturón federal podría retrasar la adquisición de nuevas cisternas y diferir la financiación de repuestos. La Fuerza Aérea de los Estados Unidos reconoce que un déficit de USD 1.500 millones dejaría en tierra cientos de aeronaves, incluidas las variantes KC-135, reduciendo la disponibilidad de cisternas en los teatros estratégicos.[3]Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Riesgos Presupuestarios de Defensa," usa.gov Los fabricantes de equipos originales mitigan este riesgo ofreciendo contratos de logística basada en el rendimiento que transfieren la responsabilidad de disponibilidad a la industria, pero el pago sigue dependiendo de las asignaciones estables. Si el secuestro regresara, las ventas de exportación a aliados podrían sostener temporalmente las líneas de producción, aunque la deserción de la fuerza laboral de la cadena de suministro seguiría siendo una amenaza. La incertidumbre deprime los volúmenes de adjudicación a corto plazo y alarga los ciclos de solicitud de propuestas dentro del mercado de sistemas de reabastecimiento de combustible en vuelo.

Alto Coste de Integración de Modernización

Las cisternas multifunción modernas deben albergar kits de pértiga y sonda y drogue, configuraciones de receptáculo dual, aviónica cibersegura y sistemas de misión abiertos. La integración de estas características en células de aeronaves heredadas exige un extenso refuerzo estructural y campañas de pruebas de vuelo. Por ejemplo, la certificación de los Pods de Reabastecimiento Aéreo de Ala del KC-46 requirió prolongadas pruebas para validar la estabilidad aerodinámica, añadiendo millones al coste del programa. Para los operadores de mercados emergentes, tales gastos pueden superar el 60% del valor contable de una aeronave, forzando compromisos entre la profundidad de capacidad y el tamaño de la flota. Las altas barreras restringen el ritmo al que las flotas pequeñas pueden modernizarse, limitando la demanda direccionable para el mercado más amplio de sistemas de reabastecimiento de combustible en vuelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas Híbridos Impulsan la Convergencia Tecnológica

La configuración de sonda y drogue mantuvo el 62,35% de la participación del mercado de sistemas de reabastecimiento de combustible en vuelo en 2024 porque los operadores internacionales valoran su compatibilidad con helicópteros, aviones de combate y aeronaves de patrulla marítima. Los diseños de drogue de arrastre variable ahora admiten envolventes de velocidad de 100 a 325 nudos, cubriendo misiones rotativas de baja velocidad y receptores NATO de alta velocidad sin cambios en la célula. Los operadores también prefieren la plomería más ligera del sistema y la ruta de certificación más sencilla, lo que reduce los costes de modificación iniciales para los transportes heredados y las aeronaves de portaaviones. Estas ventajas mantienen las soluciones de sonda y drogue en el centro de las estrategias de flota actuales incluso cuando la tecnología avanza hacia la automatización.

Las arquitecturas híbridas o "universales" se están expandiendo a una CAGR del 11,38% hasta 2030, convirtiéndolas en el segmento de más rápido crecimiento del tamaño del mercado de sistemas de reabastecimiento de combustible en vuelo. El KC-46A ilustra este cambio al llevar tanto una pértiga fly-by-wire como pods de manguera y drogue, permitiendo que una sola salida atienda múltiples tipos de receptores y aumentando la productividad de la flota. Airbus añade más impulso con su suite de reabastecimiento automático A330 MRTT, que reduce la carga de trabajo del operador mientras mejora los márgenes de seguridad durante las maniobras de contacto. De cara al futuro, los programas SHARK "buddy-store" de los Estados Unidos podrían permitir que los cazas actúen como cisternas ad hoc, ampliando los conceptos de reabastecimiento distribuido y aumentando la demanda de kits de pods modulares.

Por Plataforma de Cisterna: Los Vehículos No Tripulados Reescriben las Reglas del Juego

Las cisternas tripuladas generaron el 85,75% de los ingresos en 2024, aunque las cisternas UAV crecerán un 12,45% anual hasta 2030. Las exitosas pruebas de manejo en cubierta y reabastecimiento del MQ-25 validan las operaciones autónomas en entornos de portaaviones. Los diseños de elevación pesada terrestres en fase de diseño prometen aperturas furtivas y secciones transversales de radar reducidas, permitiendo la logística encubierta dentro de las áreas de acceso denegado.

Si bien la flota tradicional de cisternas de fuselaje ancho sigue siendo indispensable para el transporte masivo de combustible, los cambios doctrinales son evidentes: las operaciones distribuidas priorizan la supervivencia y la flexibilidad sobre la capacidad de una sola plataforma. Como resultado, el tamaño del mercado de sistemas de reabastecimiento de combustible en vuelo para hardware UAV, software y estaciones de control aumentará considerablemente, abriendo oportunidades para proveedores especializados en compuestos avanzados, actuación eléctrica y enlaces de datos seguros.

Por Usuario Final: La Aviación Naval Acelera

Los mandos de la fuerza aérea controlaron el 73,94% del gasto en 2024, reflejando su amplia postura global. La aviación naval registra la CAGR más alta del 10,21% porque los grupos de portaaviones requieren capacidad orgánica de cisterna para liberar a los cazas para sus roles de ataque. El MQ-25 de Boeing por sí solo podría liberar hasta cinco F/A-18 por ciclo de cubierta de la tarea de reabastecimiento entre compañeros, traduciéndose en una mayor densidad de patrulla aérea de combate.[4]Boeing, "MQ-25 Program Update," boeing.com Los grupos anfibios listos y las flotas de superficie también experimentan con cisternas UAV lanzadas desde barcos, ampliando la demanda direccionable.

Las comunidades conjuntas y de operaciones especiales valoran los kits compactos de instalación y extracción rápida, como los tambores de carrete de manguera paletizados para variantes del C-130. Estos requisitos de nicho añaden volumen incremental al mercado de sistemas de reabastecimiento de combustible en vuelo, particularmente para la plomería modular y el software de planificación de misiones.

Por Componente: Las Sondas Superan a los Depósitos

Los depósitos de combustible representaron el 42,41% de los ingresos en 2024, impulsados por las grandes entregas de celdas monolíticas para plataformas de fuselaje ancho. Los diseños compuestos ahora combinan resistencia a la perforación con ahorro de peso, apoyando una mayor descarga sin sacrificar el alcance. Aunque con una base más pequeña, las sondas escalarán más rápido a una CAGR del 10,84%, impulsadas por el crecimiento de los receptores equipados con sonda en Asia y Europa.

Los sistemas de sonda avanzados cuentan con carcasas retráctiles para reducir la resistencia aerodinámica y la firma de radar. Las boquillas ricas en sensores proporcionan retroalimentación de alineación en tiempo real, que el software autónomo traduce en microajustes. La tecnología de válvulas de alta velocidad permite tasas de flujo de combustible más rápidas mientras minimiza las sobrepresiones, convirtiendo a las sondas en un diferenciador crítico en los diseños de próxima generación. En conjunto, estos cambios refuerzan la trayectoria ascendente del mercado de sistemas de reabastecimiento de combustible en vuelo.

Análisis Geográfico

América del Norte comandó el 40,87% de los ingresos en 2024 mientras la Fuerza Aérea de los Estados Unidos continuaba aceptando aeronaves KC-46A bajo un contrato del Lote 11 de USD 2.400 millones para 15 unidades adicionales. A pesar de la presión presupuestaria, el enfoque de la región en el mantenimiento predictivo y las actualizaciones de reabastecimiento autónomo sostiene la adquisición. El programa A330 MRTT de Canadá ejemplifica el efecto de derrame en los aliados, consolidando aún más el dominio norteamericano.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 11,65%. Las compras incrementales de KC-46A de Japón, las mejoras del KC-330 de Corea del Sur y la estrategia híbrida de arrendamiento y compra de India ilustran caminos variados pero agresivos de expansión de flotas. Las vastas distancias oceánicas amplían la demanda de cisternas, empujando a los operadores hacia sistemas híbridos de mayor capacidad. En consecuencia, los proveedores regionales aumentan la producción de mangueras compuestas y drogues, reforzando el tamaño del mercado de sistemas de reabastecimiento de combustible en vuelo en toda la Cuenca del Pacífico.

Europa mantiene un crecimiento constante bajo la Unidad MRTT Multinacional de la OTAN, que incorporó su octavo A330 MRTT en 2024. La estandarización impulsa la interoperabilidad, y la actualización Estándar 2 del "Phénix" de Francia señala un compromiso con suites de guerra electrónica y conectividad de alta especificación. Oriente Medio y África registran una adopción selectiva, destacada por las entregas adicionales de A330 MRTT a los Emiratos Árabes Unidos y el naciente interés de los estados del norte de África que buscan alcance estratégico. América Latina sigue siendo un mercado más pequeño impulsado por reemplazos, con Chile y Brasil explorando modernizaciones rentables en lugar de nuevas construcciones.

Panorama Competitivo

El mercado está moderadamente concentrado, con Boeing y Airbus controlando casi todas las entregas de grandes cisternas multifunción. El programa KC-46 de Boeing ha acumulado más de 200 millones de libras de descarga de combustible y registrado 100.000 horas de vuelo, reforzando la madurez de la plataforma. Airbus aprovecha su base comercial del A330 para asegurar más del 90% de los pedidos fuera de los Estados Unidos, y el A330 MRTT+ promete una mejora adicional del 8% en el consumo de combustible.

Los proveedores de componentes están más fragmentados. La adquisición por parte de Eaton del negocio de reabastecimiento de Cobham por USD 2.800 millones formó un líder verticalmente integrado en mangueras, drogues, sondas y válvulas.[5]Eaton, "Eaton Completes Acquisition of Cobham Mission Systems," eaton.com Safran invierte en sistemas de visión digital, mientras que Moog perfecciona los actuadores de pértiga fly-by-wire. Los operadores comerciales como Omega Aerial Refueling Services amplían los servicios contratados, siendo pioneros en operaciones de pértiga con registro civil que amplían las opciones de servicio global. El liderazgo tecnológico —especialmente en autonomía, gemelos digitales y compatibilidad con combustibles sostenibles— ahora supera a la competencia de precios, dando forma a la próxima fase del mercado de sistemas de reabastecimiento de combustible en vuelo.

Líderes de la Industria de Sistemas de Reabastecimiento de Combustible en Vuelo

Airbus SE

The Boeing Company

Eaton Corporation plc

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Boeing completó la entrega del primer KC-46A del Lote 11, parte de un contrato de USD 2.400 millones que cubre 15 unidades.

- Septiembre de 2024: Japón recibió la aprobación del gobierno de los Estados Unidos para adquirir nueve cisternas KC-46A adicionales valoradas en USD 4.100 millones.

- Julio de 2024: Airbus presentó el A330 MRTT+ basado en el A330-800, con un 8% mejor eficiencia de combustible y mayor alcance.

- Junio de 2024: La Unidad MRTT Multinacional de la OTAN aceptó su octavo A330 MRTT en la Base Aérea de Eindhoven, mejorando la capacidad de reabastecimiento compartida.

Alcance del Informe Global del Mercado de Sistemas de Reabastecimiento de Combustible en Vuelo

| Pértiga y Receptáculo |

| Sonda y Drogue |

| Híbrido/Universal |

| Cisternas Tripuladas |

| Cisternas de Vehículos Aéreos No Tripulados de Reabastecimiento (UAV-T) |

| Fuerza Aérea |

| Aviación Naval |

| Servicios Conjuntos/Otros |

| Bombas |

| Válvulas y Boquillas |

| Mangueras |

| Pértiga |

| Sondas |

| Depósitos de Combustible |

| Otros Componentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema | Pértiga y Receptáculo | ||

| Sonda y Drogue | |||

| Híbrido/Universal | |||

| Por Plataforma de Cisterna | Cisternas Tripuladas | ||

| Cisternas de Vehículos Aéreos No Tripulados de Reabastecimiento (UAV-T) | |||

| Por Usuario Final | Fuerza Aérea | ||

| Aviación Naval | |||

| Servicios Conjuntos/Otros | |||

| Por Componente | Bombas | ||

| Válvulas y Boquillas | |||

| Mangueras | |||

| Pértiga | |||

| Sondas | |||

| Depósitos de Combustible | |||

| Otros Componentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico global para el mercado de sistemas de reabastecimiento de combustible en vuelo hasta 2030?

Se proyecta que el tamaño del mercado de sistemas de reabastecimiento de combustible en vuelo alcance los USD 1,37 mil millones en 2030, avanzando a una CAGR del 10,26% desde su base de 2025.

¿Qué segmento de plataforma de cisterna muestra el crecimiento más rápido?

Los vehículos aéreos no tripulados de reabastecimiento lideran el crecimiento con una CAGR del 12,45%, impulsados por programas como el MQ-25 de Boeing.

¿Por qué los sistemas híbridos de pértiga/sonda están ganando popularidad?

Los sistemas híbridos admiten flotas de receptores diversas en una sola salida, aumentando la flexibilidad de la misión y reduciendo el coste del ciclo de vida, lo que impulsa una CAGR del 11,38% en este segmento.

¿Qué región se está expandiendo más rápido en capacidad de reabastecimiento aéreo?

Asia-Pacífico registra la CAGR regional más alta del 11,65%, impulsada por los aumentos en el presupuesto de defensa de Japón, India y Corea del Sur.

¿Qué tecnologías están dando forma a la próxima generación de sistemas de reabastecimiento?

La autonomía, los análisis de mantenimiento de gemelos digitales, la compatibilidad con combustibles sostenibles y las sondas compuestas avanzadas dominan las hojas de ruta actuales de I+D.

¿Qué tan concentrado está el panorama competitivo?

Boeing y Airbus dominan las entregas de grandes plataformas, arrojando una puntuación de alta concentración de 7.

Última actualización de la página el: