Tamaño y Participación del Mercado de Interruptores para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

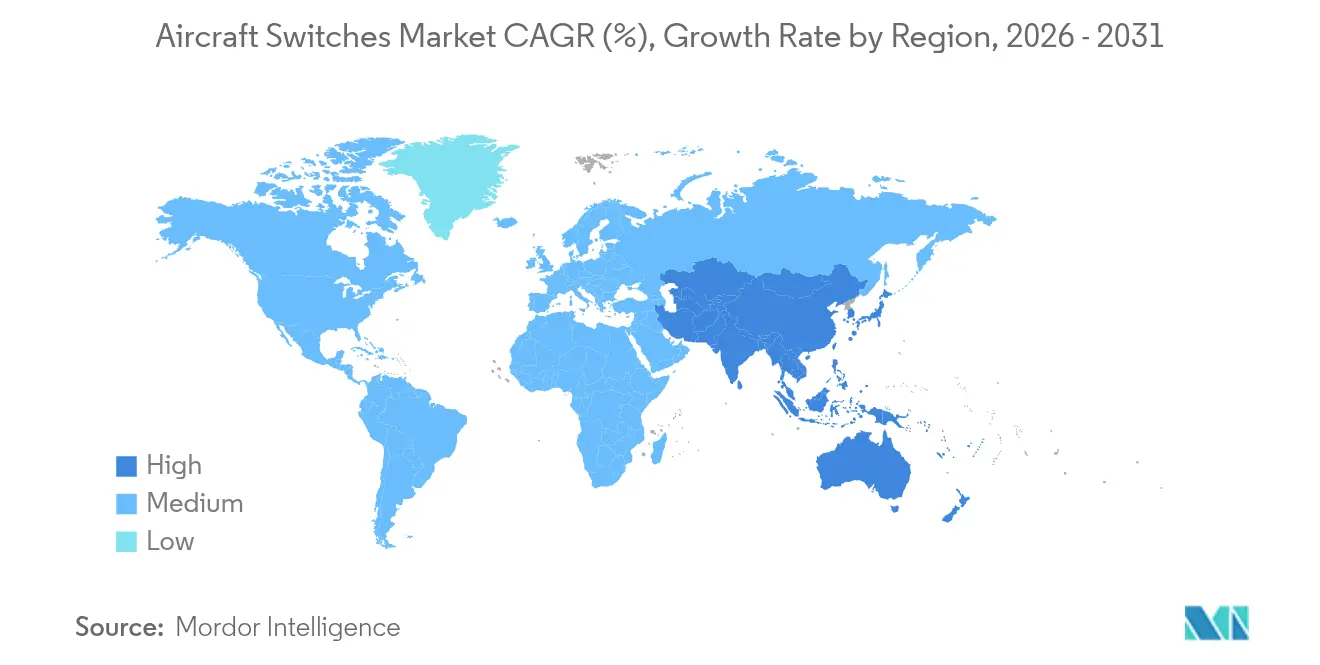

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de interruptores para aeronaves crezca de USD 2.580 millones en 2025 a USD 2.680 millones en 2026, y se prevé que alcance USD 3.270 millones en 2031 a una CAGR del 4,02% durante el período 2026-2031. Esta trayectoria refleja el giro sostenido del sector de la aviación hacia arquitecturas más eléctricas, en las que los subsistemas eléctricos reemplazan a los componentes mecánicos e hidráulicos heredados, multiplicando el número de puntos de conmutación en cada célula. Los calendarios de renovación de flotas de las aerolíneas y los programas de modernización de la defensa garantizaron un flujo de pedidos constante tanto para plataformas comerciales como militares en 2024 y principios de 2025. Los controladores de potencia de estado sólido, los dispositivos de carburo de silicio y los interruptores inteligentes con diagnósticos integrados se convirtieron en estándar, a medida que el énfasis se desplazó de los componentes electromecánicos discretos hacia módulos definidos por software y con capacidad de intercambio de datos para la integración del mantenimiento predictivo. Los criterios de selección de proveedores incluyen cada vez más el cumplimiento de la ciberseguridad y la integridad de la cadena de suministro, lo que obliga a los proveedores de nivel medio a invertir en actualizaciones de certificación o a aceptar ofertas de consolidación de competidores de mayor tamaño. A nivel regional, América del Norte mantuvo el liderazgo en ingresos gracias al sostenido gasto en defensa. Sin embargo, Asia-Pacífico registró el crecimiento más rápido, ya que China e India aceleraron la producción de aeronaves y la expansión de la capacidad de MRO.[1]Fuente: Airbus, "Se espera que el mercado de servicios de aviación de China sea el más grande para 2043," airbus.com

Conclusiones Clave del Informe

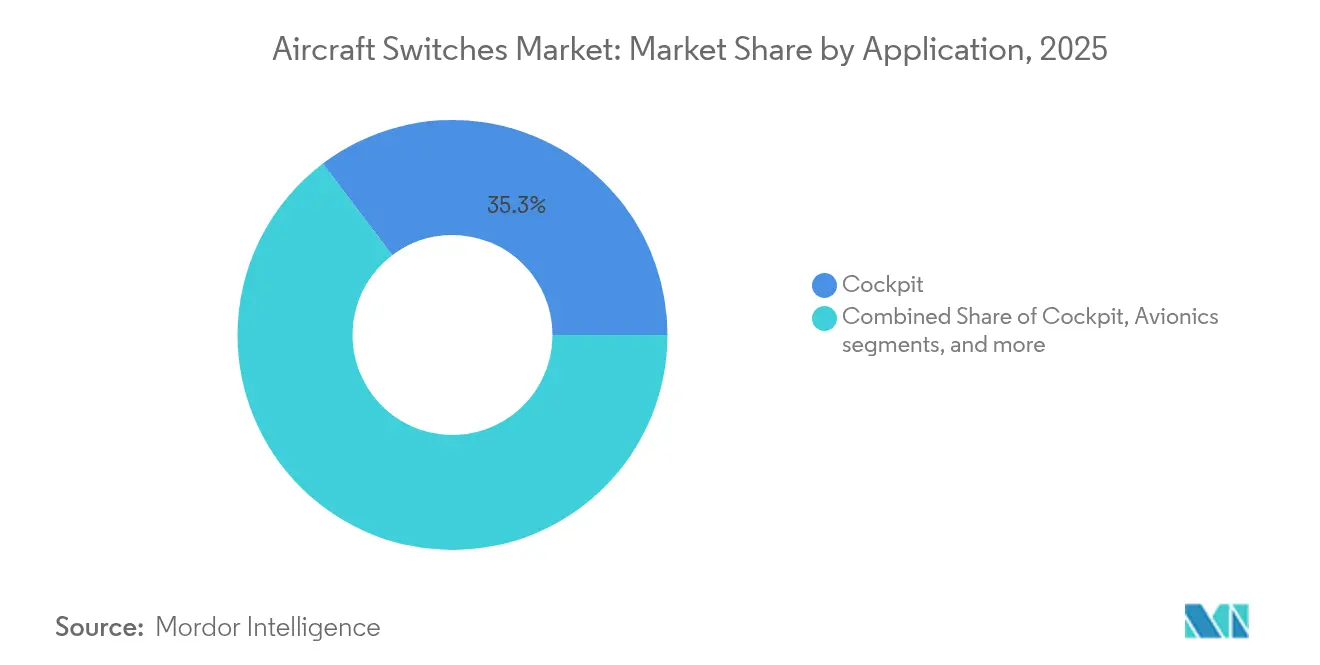

- Por aplicación, los sistemas de cabina de mando lideraron el mercado de interruptores para aeronaves con el 35,30% de la participación en 2025, mientras que se proyecta que los interruptores de aviónica registren una CAGR del 4,89% hasta 2031.

- Por tipo de interruptor, los interruptores manuales retuvieron el 65,10% de la participación en ingresos en 2025; se prevé que los interruptores automáticos crezcan a una CAGR del 5,72% hasta 2031.

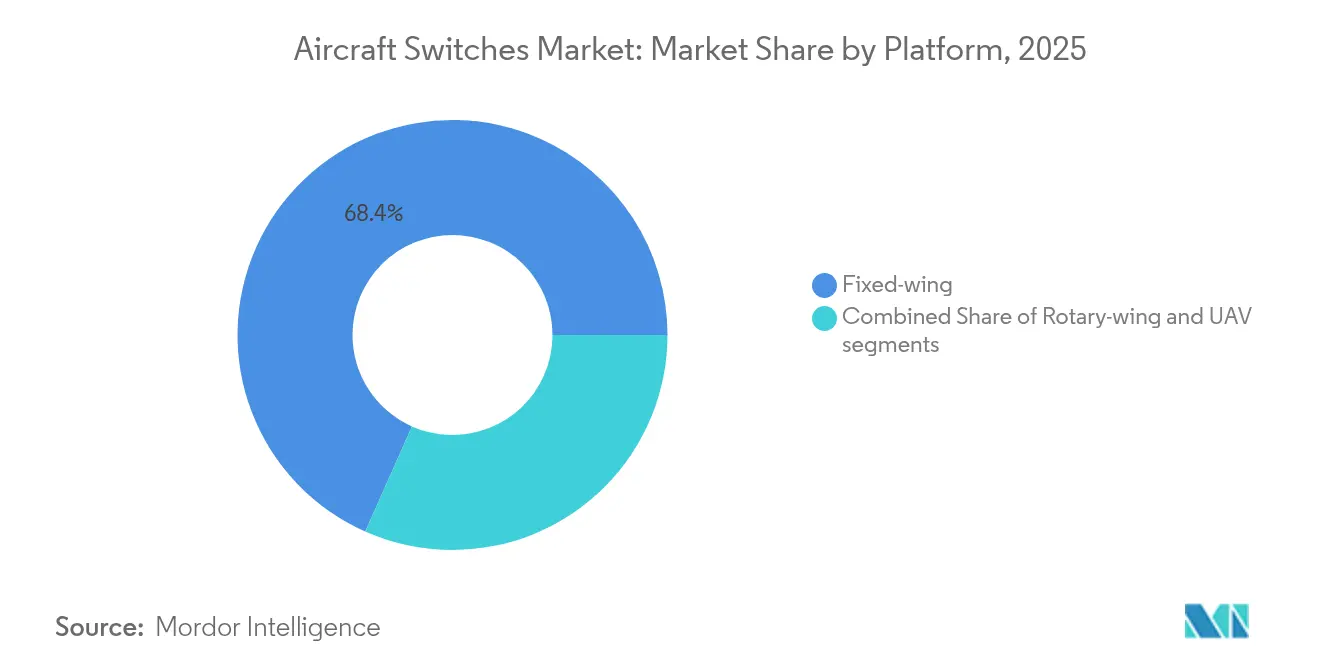

- Por plataforma, las aeronaves de ala fija representaron el 68,35% del tamaño del mercado de interruptores para aeronaves en 2025; los vehículos aéreos no tripulados están posicionados para registrar la CAGR más alta del 6,24%.

- Por usuario final, los programas OEM representaron el 60,10% de los ingresos de 2025, mientras que se prevé que el mercado posventa se expanda a una CAGR del 4,43%.

- Por geografía, América del Norte representó el 37,40% de la base de ingresos de 2025, y se espera que Asia-Pacífico registre la CAGR más sólida del 5,43%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Interruptores para Aeronaves*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de renovación de flotas en programas de fuselajes estrechos de nueva generación | +0.8% | Global, alto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los subsistemas más eléctricos que requieren conmutación de estado sólido | +1.2% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de la renovación de cabinas para actualizaciones de IFEC e iluminación | +0.6% | Global, fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presupuestos rápidos de recapitalización de aeronaves militares de ala rotatoria | +0.5% | Mercados de defensa de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Contratos de mantenimiento predictivo basado en datos que agrupan interruptores inteligentes | +0.4% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Avances en dispositivos de potencia de silicio sobre aislante (SOI) que permiten relés ultracompactos | +0.3% | Global, centros tecnológicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Renovación de Flotas en Programas de Fuselajes Estrechos de Nueva Generación

Las aerolíneas aceleraron la sustitución de las flotas de fuselaje estrecho envejecidas en 2024, especificando arquitecturas eléctricas que requieren redes de conmutación más densas para la distribución de energía y los controles de la cabina de mando. El esfuerzo de certificación del B777X de Boeing y los grandes paquetes de pedidos multitipo de Air India ejemplificaron cómo cada nueva entrega desencadenó instalaciones de interruptores agrupadas que abarcaban las zonas de cabina de mando, bahía de aviónica y cabina de pasajeros.[2]Fuente: Aviation Week, "Boeing se prepara para el impulso de certificación del 777X," aviationweek.com Los operadores insistieron en hardware preparado para el futuro, capaz de acomodar actualizaciones de software a lo largo de los 20 años de vida de la célula, favoreciendo a los proveedores que ofrecen unidades de estado sólido configurables con salidas de monitoreo de estado.

Auge de los Subsistemas Más Eléctricos que Requieren Conmutación de Estado Sólido

La electrificación de aeronaves se expandió desde los sistemas secundarios hasta las líneas de actuación de alta potencia, elevando las clasificaciones de los interruptores por encima de los 500 A y los 1.000 V. Collins Aerospace desarrolló prototipos de módulos de distribución de energía de clase megavatio en el marco del programa Clean Aviation SWITCH, validando dispositivos de carburo de silicio para operación continua a alta temperatura. Los procesos CMOS de silicio sobre aislante de Honeywell respaldaron componentes clasificados hasta 300 °C, lo que permitió que las bahías de conversión de energía se desplazaran más cerca de los motores y redujeran el peso del cableado. Estos avances sustentaron el mercado de interruptores para aeronaves a medida que los OEM de plataformas migraron hacia conceptos de propulsión eléctrica distribuida.

Auge de la Renovación de Cabinas para Actualizaciones de IFEC e Iluminación

Los ciclos de renovación de interiores de cabina alcanzaron su punto máximo en 2024-2025, con aerolíneas que actualizaron iluminación LED, audio Bluetooth y conectividad de alto ancho de banda. Airbus preparó kits de modernización para el A350 a medida que las células de nueve años de antigüedad entraban en visitas de mantenimiento pesado, generando demanda inmediata de interruptores basculantes y rotativos de perfil bajo integrados en las unidades de servicio al pasajero. Los estudios que indicaban un ahorro energético del 68% gracias a la sustitución por LED reforzaron el argumento comercial, y los interruptores inteligentes capaces de conectarse a los sistemas de gestión de cabina a través de interfaces ARINC 429 o bus CAN se convirtieron en estándar. Los proveedores que suministraban paneles de interruptores configurables ganaron contratos con múltiples aerolíneas vinculados a iniciativas de imagen de cabina armonizada.

Presupuestos Rápidos de Recapitalización de Aeronaves Militares de Ala Rotatoria

El contrato de Aeronave de Asalto de Largo Alcance Futuro del Ejército de los EE. UU. y la modernización paralela del Apache impulsaron la actividad de nueva construcción y modernización para las flotas de helicópteros, con cada aeronave utilizando cientos de interruptores sellados para aviónica, lanzamiento de armamento y control ambiental. El V-280 Valor de Bell y los sistemas de energía integrados de GE Aerospace requirieron módulos de conmutación compatibles con el control por cable, reforzados para entornos de vibración e ingreso de arena. Programas de recapitalización similares en Europa y Asia-Pacífico sostuvieron un crecimiento de pedidos de dos dígitos para conjuntos de palanca, protegidos y contactores automáticos de grado militar.

Análisis del Impacto de las Restricciones del Mercado de Interruptores para Aeronaves*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la cola de certificación de componentes calificados en la FAA y la EASA | -0.7% | Global, principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas para contactos de óxido de plata y cadmio | -0.4% | Cadena de suministro global | Mediano plazo (2-4 años) |

| Infiltración de piezas falsificadas en las cadenas de suministro de MRO | -0.3% | Global, concentrado en mercados secundarios | Corto plazo (≤ 2 años) |

| Requisitos de refuerzo cibernético que elevan el costo de la lista de materiales de los interruptores inteligentes | -0.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Cola de Certificación de Componentes Calificados

Las direcciones de ingeniería de la FAA y la EASA enfrentaron acumulaciones de casos a medida que las revisiones de ciberseguridad y garantía de software se profundizaban, extendiendo los plazos de aprobación de componentes de 12 meses a más de 24 meses. Los retrasos en el programa B777X de Boeing pusieron de relieve el impacto en cascada sobre los proveedores de nivel 1 y nivel 2 que esperaban los datos de certificación de tipo para finalizar la liberación de producción.[3]Fuente: Registro Federal, "Protección de la Seguridad de la Información de Equipos, Sistemas y Redes," federalregister.gov Los proveedores de interruptores más pequeños que carecían de equipos dedicados a la certificación corrían el riesgo de perder posiciones en la línea de montaje, moderando el impulso general del mercado de interruptores para aeronaves.

Requisitos de Refuerzo Cibernético que Elevan el Costo de la Lista de Materiales de los Interruptores Inteligentes

Las propuestas regulatorias emitidas en 2024 exigieron motores de cifrado integrados, arranque seguro y monitoreo continuo de amenazas dentro de los componentes conectados en red. Airbus posicionó el diseño ciberseguro como un imperativo estratégico tras señalar que el 64% de los incidentes cibernéticos en aviación tenían como objetivo las puertas de enlace de conectividad terrestre y aérea. La implementación de circuitos de raíz de confianza de hardware y carcasas a prueba de manipulaciones añadió hasta un 12% al costo de materiales por interruptor inteligente, presionando las campañas de modernización sensibles al precio y limitando las tasas de adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Interruptores para Aeronaves

Por Aplicación:

Liderazgo de la Cabina de Mando en Medio del Auge de la AviónicaLos interruptores de cabina de mando retuvieron el 35,30% de los ingresos de 2025, ya que los pilotos dependían de pulsadores táctiles, palancas protegidas y selectores rotativos para tareas críticas de vuelo. Los diseños manuales dominaron porque los reguladores exigían líneas de control de respaldo físico en caso de fallo de la pantalla o del bus de datos. El segmento se benefició de las entregas sostenidas de aeronaves de fuselaje estrecho, donde los paneles superiores estandarizados simplificaron la integración y redujeron los costos por unidad.

Las instalaciones de aviónica generaron la CAGR más rápida del 4,89% prevista hasta 2031. Las pantallas multifunción, los ordenadores de gestión de vuelo y las unidades de monitoreo de estado demandaron relés automáticos de alta densidad y bajo rebote vinculados a través de redes troncales basadas en Ethernet. Las aerolíneas incorporaron interruptores inteligentes que transmitían datos de uso a plataformas de mantenimiento predictivo, mejorando la fiabilidad del despacho. En general, el crecimiento de la aviónica respaldó adiciones incrementales al tamaño del mercado de interruptores para aeronaves para suites de aviónica modular integrada.

Por Tipo de Interruptor:

Núcleo Manual, Ascenso AutomáticoLas unidades manuales aportaron el 65,10% de los ingresos en 2025, lideradas por conjuntos de pulsadores preferidos por su clara confirmación táctil y su sencillo mantenimiento en línea. Las variantes basculantes ganaron posiciones en la cabina de pasajeros donde el lenguaje de diseño y los efectos de iluminación mejoraron la percepción de los pasajeros. La demanda de interruptores manuales preservó las economías de escala de fabricación y los números de piezas de repuesto estables en múltiples flotas.

Se proyecta que los interruptores automáticos escalen a una CAGR del 5,72% a medida que las arquitecturas más eléctricas sustituyan los contactores electromecánicos por controladores de estado sólido. Los relés híbridos que combinan vías semiconductoras sin arco con redundancia mecánica entraron en producción en serie, combinando baja caída de tensión con posicionamiento a prueba de fallos. Esta migración amplía el mercado de interruptores para aeronaves, ya que cada centro de distribución de energía contiene ahora docenas de interruptores inteligentes y direccionables en lugar de un puñado de disyuntores heredados.

Por Plataforma:

Masa de Ala Fija, Impulso de los UAVLos programas de ala fija, que van desde jets regionales hasta aviones de transporte estratégico, representaron el 68,35% de la participación del mercado de interruptores para aeronaves en 2025. El desarrollo de fuselaje ancho se reinició tras las pausas de la era pandémica, y los pedidos pendientes de fuselaje estrecho volvieron a los niveles anteriores a 2020, garantizando una alta estabilidad de los pedidos. Los documentos de calificación maduros permitieron a los proveedores reutilizar piezas aprobadas en modelos derivados, sosteniendo el volumen.

Se prevé que los vehículos aéreos no tripulados (UAV) registren una CAGR del 6,24%, respaldados por misiones autónomas de vigilancia, carga y combate. Cada UAV requiere interruptores en miniatura optimizados en peso, herméticamente sellados y resistentes a extremos de temperatura e interferencias electromagnéticas. La hoja de ruta de motores pequeños de GE Aerospace y la cartera de células de Kratos señalan volúmenes crecientes que diversificarán la combinación de plataformas dentro del mercado de interruptores para aeronaves.

Por Usuario Final:

Base OEM, Repunte del Mercado PosventaLas líneas OEM representaron el 60,10% de las ventas de 2025, ya que cada aeronave entregada incorporaba conjuntos de interruptores personalizados validados en la certificación de tipo. Los largos ciclos de producción aseguraron una demanda predecible a varios años, y las asociaciones de reparto de riesgos fijaron marcos de precios.

Se prevé que los pedidos del mercado posventa avancen a una CAGR del 4,43% a medida que las flotas envejecidas requieran actualizaciones de extensión de vida útil. Las modernizaciones de cabinas, la modernización de la aviónica y las campañas de sustitución basadas en condiciones amplían los números de piezas en circulación. Safran registró un crecimiento interanual del 17,7% en el mercado posventa de equipos y defensa a principios de 2025, ilustrando cómo las redes de MRO elevan los ingresos recurrentes para los proveedores de interruptores. La expansión de los grupos de inventario influye positivamente en el tamaño del mercado de interruptores para aeronaves al añadir contratos de servicio y reparación a las ventas tradicionales de hardware.

Análisis Geográfico

Mercado de Interruptores para Aeronaves en América del Norte

América del Norte generó el 37,40% de los ingresos de 2025, respaldada por amplios presupuestos de defensa y líneas de producción comercial activas. Boeing, Honeywell, Curtiss-Wright y Eaton anclaron el ecosistema regional de proveedores, mientras que la experiencia en certificación de la FAA concentró las aprobaciones de programas dentro de las fronteras de los Estados Unidos. Varios contratos superiores a 10.000 millones de USD para el NGAD y las actualizaciones de helicópteros garantizaron una demanda constante de interruptores en las categorías de cazas, aviones cisterna y aeronaves de rotor.

Mercado de Interruptores para Aeronaves en Asia-Pacífico

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,43%, beneficiándose del ascenso de China en la cadena de valor del MRO y del aumento de los pedidos de aeronaves en India. Airbus proyectó que el segmento de servicios de China alcanzaría los 61.000 millones de USD para 2043, con el mantenimiento representando el 83%, una actividad que requiere un uso intensivo de interruptores. El gobierno de India destinó 12.000 millones de USD a la expansión aeroportuaria y fomentó la producción local de componentes, lo que llevó a los proveedores occidentales a establecer empresas conjuntas, como se observó en la asociación de Eaton con SIAEC. El enfoque de la región en la indigenización abrió oportunidades para que los actores medianos licenciaran tecnología y captaran cuotas de contenido nacional.

Mercado de Interruptores para Aeronaves en Europa

Europa se mantuvo estable, respaldada por el ensamblaje de Airbus, la cooperación en defensa bajo el GCAP y los proyectos de I+D financiados por los fondos climáticos de la UE. Los prototipos SWITCH de Aviación Limpia de Collins Aerospace en Francia e Irlanda validaron estrategias de distribución de alta tensión para demostradores híbrido-eléctricos, elevando las apuestas de propiedad intelectual regional. Al mismo tiempo, los mandatos de ciberseguridad de la EASA aumentaron la complejidad de la certificación, favoreciendo a los proveedores con recursos de cumplimiento internos y manteniendo así barreras de entrada moderadas dentro del mercado de interruptores para aeronaves.

Panorama regulatorio

Los interruptores de aeronaves se regulan como parte de los sistemas eléctricos y el cableado de las aeronaves, con el cumplimiento de aeronavegabilidad anclado en la FAA 14 CFR Parte 25 (Subparte F) para aeronaves de categoría transporte y los requisitos EASA CS-25 que abarcan los Sistemas de Interconexión de Cableado Eléctrico (EWIS). En la práctica, las instalaciones de interruptores también deben estar respaldadas por la documentación de Instrucciones para la Aeronavegabilidad Continuada (ICA) de EWIS bajo la guía de la EASA, lo que convierte los requisitos de mantenimiento y trazabilidad del ciclo de vida en una puerta de cumplimiento operativa junto con la calificación inicial.

En el aspecto de calificación técnica, la RTCA DO-160 (alineada internacionalmente con EUROCAE ED-14) se utiliza para demostrar la robustez ambiental de equipos aerotransportados como los interruptores, mientras que la guía de la FAA sobre pruebas de Campos de Radiación de Alta Intensidad (HIRF) (AC 20-158A) hace referencia a los métodos de la DO-160. En mayo de 2025, la FAA actualizó la aceptación de ciertas normas de consenso ASTM a través del Registro Federal, reforzando que el cumplimiento relacionado con la propulsión eléctrica novedosa puede requerir un Medio de Cumplimiento específico del proyecto bajo las vías de la Parte 23, lo que aumenta la necesidad de una participación temprana del regulador para arquitecturas de conmutación de mayor voltaje y habilitadas por software.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de metales conductores y materiales de contacto (incluidos los metales preciosos chapados), así como polímeros y sellos de grado aeroespacial. Los fabricantes de interruptores producen luego dispositivos manuales y automáticos, que van desde interruptores de palanca y pulsadores de cabina hasta conjuntos de relés/contactores y unidades con sensores integrados. Estas piezas pasan a integradores de sistemas de nivel 1 y especialistas en energía eléctrica (por ejemplo, Honeywell y Safran) que diseñan y califican conjuntos y paneles para bahías de aviónica, consolas de cabina, distribución de energía y sistemas de cabina, antes de la integración final por parte de fabricantes de aeronaves como Airbus y Boeing.

La calificación y la certificación generan largos plazos de entrega e intensidad de capital de trabajo en toda la cadena, y la conmutación habilitada por software o en red puede añadir tareas de verificación de firmware y prolongar los ciclos de desarrollo. Los puntos de friccion clave incluyen la disponibilidad de semiconductores para interruptores inteligentes o con sensores integrados, la volatilidad en los insumos de contacto y chapado, y la necesidad de respaldar las expectativas de doble certificación entre los programas de la FAA y la EASA. La distribución hacia el mercado de posventa suele fluir a través de canales de MRO aprobados y redes de piezas aprobadas por los OEM, donde las prácticas de trazabilidad y prevención de falsificaciones influyen en la selección de proveedores y las estrategias de almacenamiento.

Panorama Competitivo

El mercado de interruptores para aeronaves exhibió una fragmentación moderada a lo largo de 2024, con aproximadamente una docena de corporaciones multinacionales eclipsando a cientos de especialistas de nicho. Safran persiguió la expansión de su cartera adquiriendo los activos de actuación y control de vuelo de Collins Aerospace, reuniendo bajo un mismo techo una experiencia electromecánica complementaria. Honeywell invirtió en fabricación de silicio sobre aislante para diferenciar sus ofertas de estado sólido de alta temperatura y anunció la escisión de su división aeroespacial, señalando un enfoque estratégico en aviónica y sistemas de energía de próxima generación. Eaton aprovechó el flujo de caja para financiar consorcios de investigación de aeronaves de hidrógeno, con el objetivo de posicionar su línea de contactores para plataformas emergentes de cero emisiones.

El liderazgo tecnológico dependía cada vez más de los diagnósticos integrados y el diseño ciberseguro. Los proveedores que integraban autenticación criptográfica, monitoreo de estado en tiempo real y lógica programable en campo capturaron posiciones premium en la línea de montaje en las últimas variantes de Boeing y Airbus. La integridad de la cadena de suministro emergió como un diferenciador clave tras los incidentes de titanio falsificado y sellos que impulsaron la formación de la Coalición de Integridad de la Cadena de Suministro de Aviación. Las empresas capaces de demostrar la trazabilidad de las piezas mediante certificados habilitados por cadena de bloques mejoraron su tasa de éxito durante las licitaciones competitivas. Simultáneamente, se abrieron oportunidades en espacios no cubiertos en módulos de interruptores específicos para UAV optimizados en SWaP, donde las empresas más pequeñas podían comercializar prototipos rápidos sin las cargas heredadas que soportan los conglomerados establecidos.

Las alianzas estratégicas complementaron las adquisiciones. Curtiss-Wright aseguró un contrato IDIQ de USD 80 millones con la Fuerza Aérea de los EE. UU. para hardware de adquisición de datos de alta velocidad, vendiendo de forma cruzada tarjetas de interruptores integradas en bastidores de instrumentación. Collins Aerospace se asoció con el Ejército de los EE. UU. para desarrollar aviónica modular de sistemas abiertos para el UH-60M, asegurando futuros flujos de modernización con tableros de distribución de energía de formato estándar. Dichas colaboraciones subrayaron cómo la capacidad de integración, tanto como el rendimiento del hardware, determinó el éxito en las licitaciones del mercado de interruptores para aeronaves.

Líderes de la Industria de Interruptores para Aeronaves

Honeywell International Inc.

Eaton Corporation plc

Safran SA

RTX Corporation

TE Connectivity Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en Este Informe del Mercado de Interruptores para Aeronaves

- Safran SA

- Honeywell International Inc.

- Eaton Corporation plc

- TE Connectivity Corporation

- RTX Corporation

- AMETEK, Inc.

- ITT Inc.

- CandK COMPONENTS LLC

- Electro-Mech Components, Inc.

- Unison Industries, LLC.

- Hydra-Electric Company

- Sensata Technologies, Inc.

- Vishay Intertechnology, Inc.

- Curtiss-Wright Corporation

- Schurter Holding AG

- Cygnet Aerospace Corp.

- Barantech

- Pressure Controls, Inc.

- AstroNova, Inc.

Leer el Análisis de las Empresas del Mercado de Interruptores para Aeronaves

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a la conmutación y protección de mayor voltaje y potencia diseñada para arquitecturas más eléctricas, donde la conmutación inteligente con diagnóstico integrado respalda el mantenimiento basado en condición y objetivos de fiabilidad de despacho más estrictos. Los subsistemas híbrido-eléctricos y electrificados están ampliando la necesidad de módulos de conmutación compactos y térmicamente capaces, así como de soluciones de contactores/relés que se integren con la electrónica de potencia y las redes de datos de la aeronave. Esta configuración tiende a favorecer a los proveedores que pueden ofrecer bloques de construcción calificados en lugar de piezas electromecánicas discretas.

Las iniciativas de capacidad y localización en los sistemas eléctricos aeroespaciales también crean vías para que los proveedores de interruptores se alineen con la expansión del cableado y la huella de distribución de energía, y aseguren posiciones de abastecimiento preferentes. Por ejemplo, Safran Electrical and Power inauguró una nueva fábrica de cableado eléctrico en Chihuahua, México, en febrero de 2026, lo que indica una inversión en capacidad industrial en torno a las arquitecturas eléctricas de aeronaves, donde el contenido de conmutación escala junto con el cableado y la distribución de energía. Paralelamente, el enfoque de las aerolíneas y los reguladores en la inspección y la aeronavegabilidad continuada de los controles críticos de cabina respalda las piezas de repuesto certificadas, las variantes de interruptores mejoradas con mayor fiabilidad y los kits de retroadaptación con documentación lista, vendidos a través de canales OEM y de MRO aprobados.

Desarrollos Recientes de la Industria en el Mercado de Interruptores para Aeronaves

- Julio de 2026: Safran y Electra llegaron a un acuerdo de desarrollo y producción que abarca el turbogenerador TG600 de Safran para propulsar la aeronave híbrido-eléctrica EL9, incluido un pedido inicial de 250 unidades. La estructura de vida del programa vincula la hoja de ruta de energía eléctrica de Safran con una categoría emergente de plataformas híbrido-eléctricas. También refuerza la demanda de contenido de sistemas eléctricos de mayor voltaje y potencia, donde los componentes de conmutación y protección calificados se vuelven más integrales.

- Julio de 2026: Collins Aerospace, de RTX, inauguró un Centro de Excelencia en Ingeniería en Wolverhampton, Reino Unido, centrado en el avance de sistemas de accionamiento de inversores de empuje eléctricos de próxima generación (elecTRAS). La instalación amplía la capacidad de ingeniería y validación alineada con arquitecturas de aeronaves más eléctricas. Estas inversiones aumentan la demanda de componentes de subsistemas eléctricos calificados, incluidos elementos de conmutación y control reforzados integrados en diseños de accionamiento y distribución de energía.

- Mayo de 2026: la DGCA de India ordenó una inspección de los interruptores de control de combustible en un Boeing 787-8 de Air India después de que los pilotos reportaran una avería, con verificaciones realizadas en las instalaciones del OEM. La medida destaca el continuo escrutinio regulatorio sobre el rendimiento y la documentación de los interruptores críticos para el vuelo. También eleva la importancia de la disponibilidad de repuestos certificados y sistemas de calidad sólidos para los proveedores que atienden tanto a flotas OEM como en servicio.

Mercado de Interruptores para Aeronaves Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se contabiliza como los ingresos obtenidos de interruptores eléctricos calificados para aeronaves que controlan el flujo de energía o señales a través de los sistemas de la aeronave, incluidos los controles de cabina, los paneles de aviónica, las funciones de cabina, las interfaces del motor y la APU, y otros usos a bordo.

Exclusiones del alcance: excluimos los interruptores industriales generales que no están diseñados y certificados para uso en aeronaves, junto con elementos eléctricos no relacionados, como arneses de cableado, conectores y unidades completas de distribución de energía.

Descripción general de la segmentación

- Por Aplicación

- Cabina de Mando

- Cabina de Pasajeros

- Motor y Unidad de Potencia Auxiliar (APU)

- Aviónica

- Otros

- Por Tipo de Interruptor

- Manual

- Interruptores de Pulsador

- Interruptores de Palanca

- Interruptores Basculantes

- Interruptores Rotativos

- Otros

- Automático

- Interruptores de Presión

- Interruptores de Temperatura

- Interruptores de Flujo

- Relés e Interruptores de Contactor

- Otros

- Manual

- Por Plataforma

- Aeronaves de Ala Fija

- Aeronaves de Ala Rotatoria

- Vehículos Aéreos No Tripulados (UAV)

- Por Usuario Final

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el ciclo de construcción y mantenimiento de aeronaves que genera la demanda de interruptores, y luego alineándolo con lo que realmente se envía y se instala. Se utilizan fuentes públicas para anclar el conjunto de demanda base, como la información de aeronavegabilidad y flota de la FAA y la EASA, los indicadores de tráfico de la OACI y la IATA, y las publicaciones de asociaciones de OEM y MRO que analizan las entregas de flota y los patrones de visitas a talleres.

También utilizamos fuentes como UN Comtrade para señales comerciales en componentes eléctricos relevantes, normas y documentos de guía aeroespacial (por ejemplo, expectativas de calificación y fiabilidad), y artículos revisados por pares sobre electrificación de aeronaves e interfaces humano-máquina de cabina. Los informes de empresas, las presentaciones a inversores, los catálogos de productos y la prensa aeroespacial de renombre ayudan a confirmar la combinación de productos y los casos de uso típicos. Para verificaciones cruzadas, recurrimos a suscripciones de pago limitadas a información financiera e inteligencia empresarial, bases de datos aeroespaciales y de aviación con detalles de programas a nivel de aeronave, y bases de datos de patentes para comprender cómo los cambios tecnológicos pueden modificar la combinación de interruptores con el tiempo. Estas son fuentes ilustrativas, y se revisan muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizan para confirmar qué se cuenta como interruptor de aeronave en la práctica, y para separar la demanda de instalación OEM de los volúmenes de reemplazo en el mercado de posventa. Hablamos con una combinación de proveedores de componentes, integradores de aeronaves y subsistemas, partes interesadas centradas en MRO y expertos centrados en ingeniería en APAC, EMEA y las Américas, de modo que los supuestos sobre el contenido por unidad, la progresión de precios y los ciclos de reemplazo pudieran verificarse y ajustarse.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 41% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 46% | Américas: 19% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, primero utilizamos una construcción de arriba hacia abajo que reconstruye la demanda a partir de la producción de aeronaves y la actividad en servicio, y luego traduce esas plataformas en necesidades de interruptores según el comportamiento típico de instalación y reemplazo. Las entradas que suelen mover el modelo incluyen el volumen de entregas de aeronaves por clase de plataforma principal, la proporción de actualizaciones eléctricas y de cabina en programas nuevos, el contenido promedio de interruptores por zona de la aeronave (cabina de mando, cabina de pasajeros y paneles de sistemas), los intervalos de reemplazo y revisión general vinculados a las horas y ciclos de vuelo, y las bandas de precio de venta promedio por familia de interruptores y nivel de calificación.

Para mantener los totales realistas, el resultado se corrobora luego mediante aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados multiplicados por volúmenes de unidades estimados para una lista corta de familias de interruptores de alto uso, y verificaciones de canal sobre la contribución de OEM frente a la de posventa. Cuando una vista de abajo hacia arriba presenta lagunas, las llenamos utilizando supuestos claramente indicados vinculados al tamaño de la flota y la cadencia de mantenimiento, y esos supuestos se vuelven a verificar en llamadas de seguimiento. La previsión se realiza mediante análisis de escenarios respaldado por una regresión multivariante ligera, donde el crecimiento de la flota, las entregas de aeronaves y los indicadores de actividad de MRO son los principales impulsores, y la adopción de arquitecturas más eléctricas se trata como una sensibilidad separada que modifica la combinación y los precios de venta promedio.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de verificaciones cruzadas que buscan discrepancias entre el modelo y señales independientes, como las entregas de aeronaves, la utilización de la flota y el rendimiento del mantenimiento. Si un segmento se desvía más allá de rangos razonables, las entradas se revisan nuevamente, y los supuestos que causaron la variación se rastrean hasta la fuente y se recalculan antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para confirmar que las definiciones, conversiones y cálculos sean coherentes entre años y regiones. Si se observan nuevas actualizaciones de programas de aeronaves, avances en certificación o interrupciones importantes en la cadena de suministro, volvemos a contactar a los encuestados relevantes y actualizamos las entradas del modelo. Los informes se actualizan anualmente, y se realiza una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Estimación del mercado de interruptores de aeronaves de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los interruptores de aeronaves a menudo difieren porque el conjunto de productos incluido y los eventos de demanda contabilizados no son los mismos entre estudios, incluso cuando el título parece idéntico. El año utilizado, el tratamiento de OEM frente a posventa, y la forma en que se traslada el precio a lo largo de la previsión también tienden a crear brechas visibles.

Algunas cifras publicadas incorporan contenido eléctrico de aeronaves adyacente o tratan el hardware de control más amplio como parte del mismo grupo, lo que eleva el total, y otras se centran principalmente en los envíos de instalación en línea y subestiman la demanda de reemplazo que sigue al envejecimiento de la flota. En nuestro trabajo, Mordor Intelligence limita el conteo a los interruptores eléctricos calificados para aeronaves utilizados para abrir, cerrar o dirigir señales eléctricas y energía en la aeronave, y separa la instalación OEM del reemplazo en el mercado de posventa mediante verificaciones de utilización de la flota e intervalos de mantenimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,58 mil millones de USD (2025) | |

| Editorial del Sector A | 2,40 mil millones de USD (2025) | El dimensionamiento reportado parece depender más de la actividad de construcción de OEM y puede aplicar un factor de reemplazo de posventa más estrecho, lo que puede reducir el total del año en curso en una flota con eventos de mantenimiento en aumento. |

| Editorial Global B | 2,50 mil millones de USD (2026) | La cifra se indica para un año en curso diferente y también puede reflejar un supuesto de progresión de precio de venta promedio más rápido vinculado a la electrificación, lo que modifica el valor incluso si los volúmenes de unidades son similares. |

La dispersión en los valores se explica principalmente por la alineación del año y lo que se incluye junto con los interruptores, seguido de cómo se equilibran el OEM y la posventa dentro del mismo modelo. Al mantener el alcance vinculado a las funciones de interruptores calificados para aeronaves y luego verificarlo contra la actividad de la flota y la cadencia de mantenimiento, la estimación se mantiene trazable a entradas que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de interruptores para aeronaves?

El mercado de interruptores para aeronaves se situó en USD 2.680 millones en 2026 y se proyecta que alcance USD 3.270 millones en 2031, avanzando a una CAGR del 4,02%.

¿Qué segmento de aplicación tiene la mayor participación en ingresos?

Los sistemas de cabina de mando lideraron con el 35,30% de los ingresos de 2025 debido a la concentración de controles críticos de seguridad en la cabina de vuelo.

¿Por qué los interruptores automáticos crecen más rápido que los diseños manuales?

Los interruptores automáticos integran tecnología de estado sólido y diagnósticos integrados que respaldan las arquitecturas más eléctricas, impulsando una CAGR del 5,72% hasta 2031.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 5,43% hasta 2031, impulsada por la expansión del MRO chino y los pedidos de aeronaves de India.

¿Cómo afectan los mandatos de ciberseguridad al diseño de los interruptores?

Las nuevas normas de la FAA y la EASA exigen cifrado, arranque seguro y monitoreo continuo, lo que aumenta el costo de la lista de materiales hasta en un 12% para los interruptores inteligentes.

¿Qué factores influyen en la selección de proveedores hoy en día?

Los operadores priorizan el estado de certificación comprobado, los diagnósticos integrados, el cumplimiento de la ciberseguridad y las cadenas de suministro trazables al elegir proveedores de interruptores.

Última actualización de la página el: