Tamaño y Participación del Mercado de Baterías para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

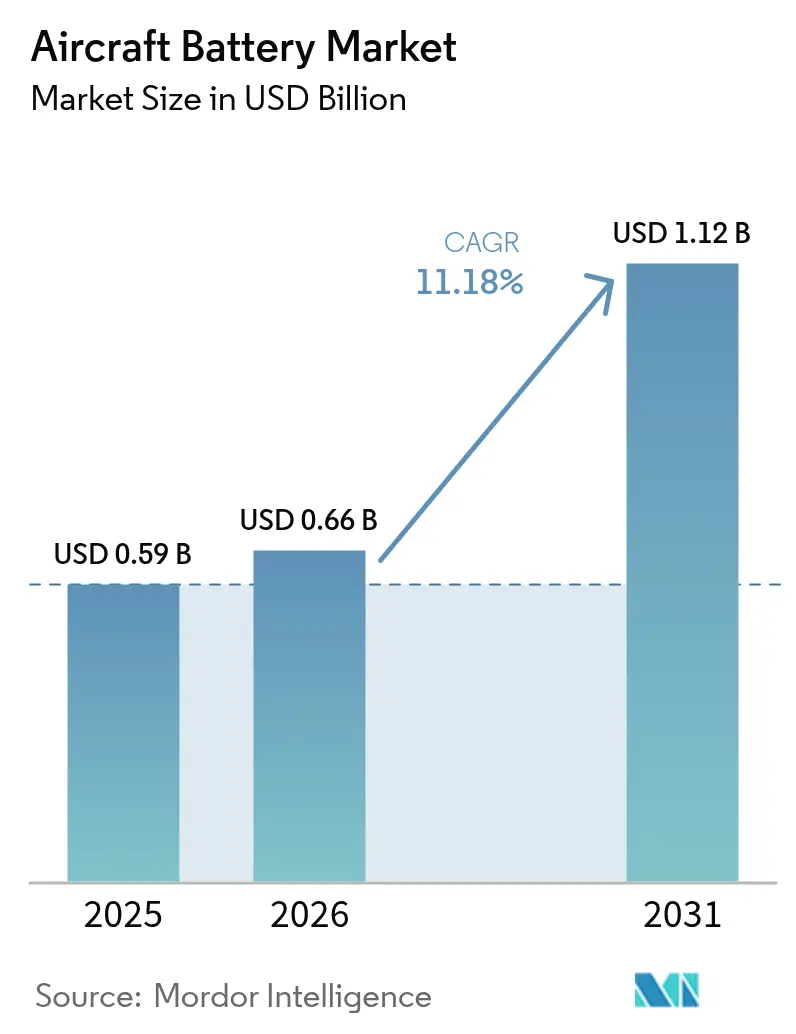

| Tamaño del Mercado (2026) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

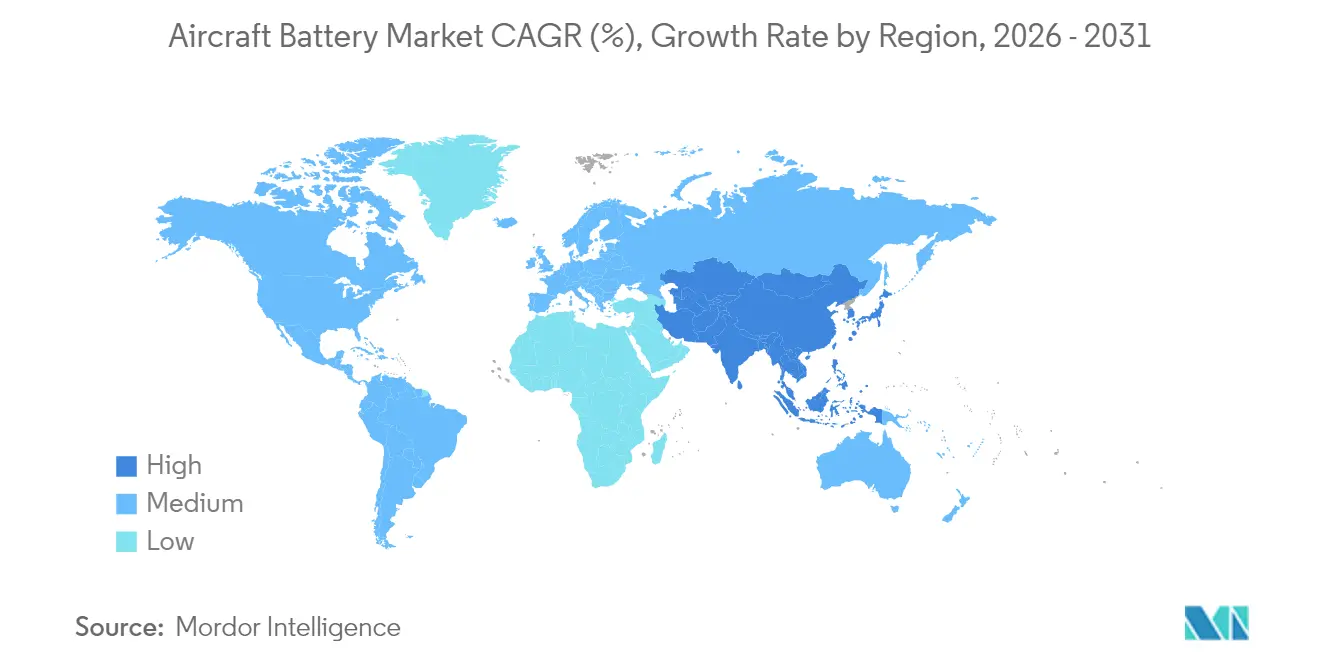

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de baterías para aeronaves crezca de USD 0,59 mil millones en 2025 a USD 0,66 mil millones en 2026 y se prevé que alcance USD 1,12 mil millones en 2031 a una CAGR del 11,18% durante 2026-2031. El crecimiento se sustenta en que las aerolíneas y los fabricantes avanzan rápidamente hacia la propulsión electrificada, los incentivos regulatorios que acortan los ciclos de certificación y la considerable financiación de capital de riesgo para programas de movilidad aérea avanzada. Las químicas basadas en litio dominan las estrategias de producto, mientras que las celdas de estado sólido y de alta tasa avanzan de la escala de laboratorio a la producción piloto. América del Norte mantiene el liderazgo, aunque Asia-Pacífico registra el crecimiento más sólido a medida que China, Japón y Corea del Sur aceleran las iniciativas de economía de baja altitud. En todas las plataformas, los programas eVTOL e híbrido-eléctricos están redefiniendo las relaciones con los proveedores, atrayendo a los líderes en baterías automotrices hacia un segmento de aviación que premia la alta densidad de energía y el estricto cumplimiento de las normas de seguridad.

Conclusiones Clave del Informe

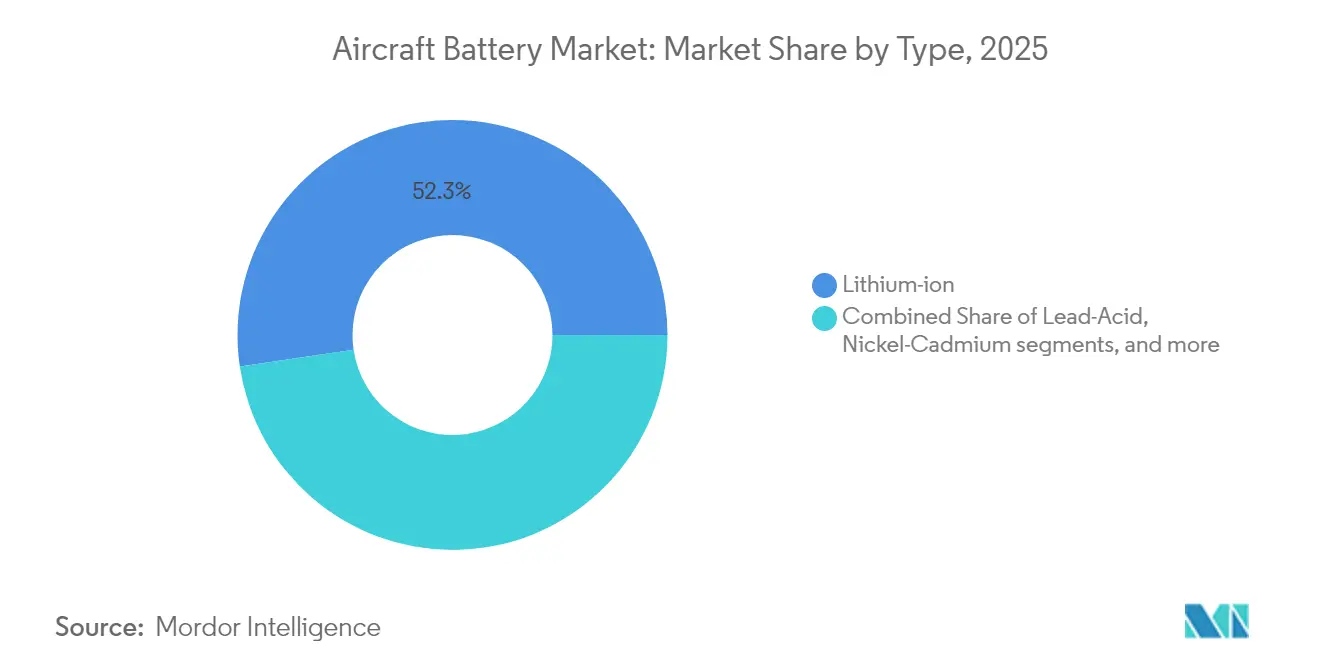

- Por tipo de batería, el litio-ion (Li-ion) representó el 52,34% de la participación del mercado de baterías para aeronaves en 2025, mientras que se proyecta que el litio-azufre (Li-S) se expanda a una CAGR del 23,72% hasta 2031.

- Por aplicación, los sistemas de energía de emergencia y respaldo representaron el 37,85% del tamaño del mercado de baterías para aeronaves en 2025; la propulsión eVTOL está preparada para una CAGR del 28,91% hasta 2031.

- Por tecnología de aeronave, las plataformas tradicionales lideraron con una participación de ingresos del 57,96% en 2025 en el mercado de baterías para aeronaves, mientras que se prevé que las plataformas totalmente eléctricas crezcan a una CAGR del 29,84% entre 2026 y 2031.

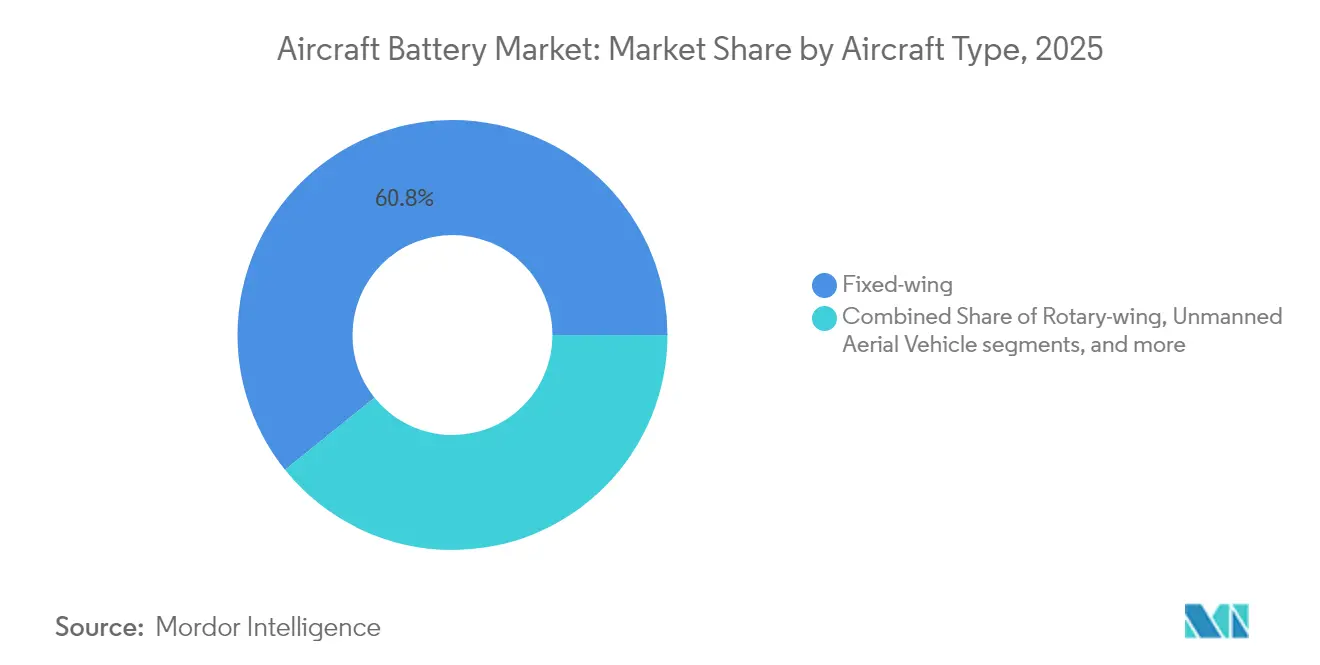

- Por tipo de aeronave, las aeronaves de ala fija representaron el 60,78% de la participación del mercado de baterías para aeronaves en 2025; se prevé que el segmento de movilidad aérea avanzada crezca a una CAGR del 29,18% en esta década.

- Por densidad de potencia, las baterías por debajo de 300 Wh/kg representarán el 67,25% del mercado de baterías para aeronaves en 2025, mientras que las celdas por encima de 500 Wh/kg crecerán a una CAGR del 26,95%.

- Por usuario final, los canales OEM captaron el 61,02% de los ingresos en 2025 en el mercado de baterías para aeronaves; el mercado de posventa está creciendo a una CAGR del 7,61% respaldado por el aumento de los ciclos de reemplazo.

- Por geografía, América del Norte representó el 30,12% del mercado de baterías para aeronaves en 2025, mientras que Asia-Pacífico crecerá a una CAGR del 9,72% impulsado por la fabricación a escala y las políticas favorables de economía de baja altitud.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de la arquitectura de Aeronave Más Eléctrica (MEA) en los programas de fuselaje estrecho de América del Norte | +2.8% | América del Norte, con repercusión en Europa | Mediano plazo (2-4 años) |

| Transición de los OEM a baterías de litio-ion para aviónica de alta carga en Asia | +2.1% | Asia-Pacífico, particularmente China, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Rápido proceso de certificación para taxis aéreos eVTOL en Europa | +2.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Modernización de UAV militares que impulsa celdas de alta tasa en Oriente Medio | +1.6% | Oriente Medio, América del Norte | Corto plazo (≤ 2 años) |

| Apoyo de políticas gubernamentales y financiación de aviación limpia | +1.9% | Global, con énfasis en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Avances tecnológicos en baterías de estado sólido | +1.7% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Aeronaves Más Eléctricas en los Programas de Fuselaje Estrecho de América del Norte

Los fabricantes de aeronaves de América del Norte están rediseñando los jets de pasillo único en torno a subsistemas eléctricos que reemplazan la arquitectura neumática, triplicando las cargas máximas durante el despegue y el ascenso en el mercado de baterías para aeronaves. Los demostradores como el motor de 1 MW de RTX tienen como objetivo reducir el consumo de combustible en un 30%, alineándose con la iniciativa de Aviación Limpia que cofinancia la investigación de baterías de alto rendimiento. Las aerolíneas perciben menores costos de mantenimiento y valor en el cumplimiento de las normas de carbono, lo que motiva las primeras modernizaciones. Los fabricantes de baterías que puedan validar paquetes de carga rápida y alto ciclo bajo la orientación de la Administración Federal de Aviación (FAA) están en posición de asegurar contratos de suministro a largo plazo.

Transición de los OEM a Baterías de Litio-Ion para Aviónica de Alta Carga en Asia

Los OEM chinos, japoneses y coreanos están eliminando gradualmente las unidades de níquel-cadmio en favor de paquetes de litio-ion en el mercado de baterías para aeronaves, cuyos resultados de estudios muestran que reducen la complejidad de la cadena de suministro en un 72% y las emisiones de carbono en un 75%. Los proveedores nacionales como CATL y Gotion High-Tech ya alcanzan 500 Wh/kg y 300 Wh/kg, respectivamente, lo que otorga a los fabricantes regionales acceso seguro a químicas avanzadas. La presión competitiva se intensificó cuando SoftBank reportó 350 Wh/kg en prototipos de estado sólido total, impulsando una carrera tecnológica regional. El cambio repercutirá en los ordenadores de control de vuelo, el radar y los sistemas de cocina, reduciendo el peso y liberando espacio para carga adicional.

Rápido Proceso de Certificación para Taxis Aéreos eVTOL en Europa

El paquete regulatorio de 2024 de la Comisión Europea ofrece a los fabricantes de eVTOL un camino estructurado hacia la certificación de tipo, que abarca los requisitos de almacenamiento de energía redundante y la seguridad a nivel de celda dentro del mercado de baterías para aeronaves. La armonización con las normas de la FAA permite a los desarrolladores de baterías diseñar una sola vez para múltiples jurisdicciones, reduciendo los costos unitarios. Empresas como Joby y Archer programan lanzamientos comerciales tan pronto como en 2026, aumentando la demanda a corto plazo de módulos de litio-ion de grado aeronáutico. El respaldo de capital de riesgo sigue a la claridad regulatoria, con nuevos anuncios de gigafábricas en Francia y España orientadas a celdas aeroespaciales.

Modernización de UAV Militares que Impulsa Celdas de Alta Tasa en Oriente Medio

Los ministerios de defensa regionales priorizan las flotas de drones de producción nacional, generando demanda de celdas de descarga de alta tasa para sostener el ascenso rápido y la larga permanencia en el mercado de baterías para aeronaves. El lanzamiento en 2025 de InoBat de una batería específica para drones subraya la oportunidad comercial. La presentación por parte de Israel de una batería militar de próxima generación en 2024 destaca aún más el impulso del sector. Las preocupaciones sobre la seguridad de la cadena de suministro, amplificadas por las restricciones de exportación de China, empujan a los compradores de Oriente Medio a diversificar sus fuentes y considerar empresas conjuntas locales.[1]Centro de Estudios Estratégicos e Internacionales, "Restricciones de China en la Cadena de Suministro de UAV," csis.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incidentes de fuga térmica que ralentizan la adopción en fuselaje ancho | -1.4% | Global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasa capacidad de producción aeroespacial de Li-S | -1.1% | Global | Corto plazo (≤ 2 años) |

| Volatilidad de precios del níquel y el cobalto que comprime los márgenes de los OEM | -0.9% | Global, con mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de la cadena de suministro y tensiones geopolíticas | -1.2% | Global, que afecta particularmente al comercio entre EE. UU. y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incidentes de Fuga Térmica que Ralentizan la Adopción en Fuselaje Ancho

En 2024, la FAA registró 69 eventos de humo o incendio de baterías de litio a bordo de aeronaves de pasajeros, reforzando la cautela de las aerolíneas respecto a los paquetes de gran formato. La EASA siguió encargando a Fraunhofer las pruebas LOKI-PED para cuantificar el riesgo de incendio en cabina y cabina de mando, con resultados previstos para 2025. Los reguladores preparan nuevos protocolos de manejo, mientras que las investigaciones muestran que las celdas de bolsa sin protección pueden fragmentarse a velocidades de impacto, lo que hace obligatorio un alojamiento robusto. Los programas de fuselaje ancho, por tanto, mantienen los sistemas de baterías heredados durante más tiempo, limitando el crecimiento en volumen incluso cuando las plataformas de pasillo único y regionales se electrifican.

Escasa Capacidad de Producción Aeroespacial de Li-S

Las celdas de litio-azufre prometen una densidad de energía de 600 Wh/kg, aunque solo unas pocas líneas piloto cumplen los estándares de fiabilidad aeronáutica. Oxis Energy y sus socios apuntan a celdas de estado casi sólido para 2026, pero los volúmenes siguen siendo pequeños en relación con la demanda aeroespacial proyectada. Los sectores competidores, principalmente los vehículos eléctricos, absorben el 96% del crecimiento de la demanda global de baterías, tensando los mercados de materias primas y aumentando los precios. Hasta que la producción certificada aumente, las aerolíneas y los OEM frenan los calendarios de adopción, moderando la trayectoria general del mercado de baterías para aeronaves a pesar del potencial técnico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Litio-Ion Lidera Mientras el Litio-Azufre Acelera

El litio-ion representó el 52,34% de la participación del mercado de baterías para aeronaves en 2025, gracias a cadenas de suministro maduras y perfiles de rendimiento bien comprendidos. Los diseñadores prefieren su alta energía gravimétrica para las funciones de arranque-generador y la creciente demanda de empuje híbrido-eléctrico. Las mejoras recientes de capacidad, incluidos los ánodos ricos en silicio, elevan la vida útil del ciclo por encima de las 2.000 descargas profundas, reduciendo las métricas de costo total de propiedad que influyen en las adquisiciones de las aerolíneas. Por el contrario, el níquel-cadmio y el ácido-plomo siguen siendo útiles en entornos hostiles como las rutas polares o las misiones de ala rotatoria, donde la resistencia a bajas temperaturas supera a la eficiencia en peso.

El impulso se está desplazando hacia el litio-azufre en el mercado de baterías para aeronaves, con una previsión de crecimiento compuesto del 23,72% anual hasta 2031 a medida que las colaboraciones resuelven los obstáculos de durabilidad del efecto lanzadera. Las primeras pruebas de vuelo muestran ganancias de alcance del 20% en drones ligeros, validando las afirmaciones de rendimiento. Las soluciones de iones de sodio bajo financiación de la Marina de los EE. UU. indican un nicho futuro para las químicas térmicamente estables en operaciones de portaaviones. Estos desarrollos amplían el campo competitivo, alentando a los innovadores más pequeños a licenciar arquitecturas de celdas optimizadas para los estrictos códigos de seguridad de la aviación.

Por Aplicación: La Propulsión Supera al Uso de Emergencia Heredado

Los sistemas de respaldo y emergencia ocuparon el 37,85% del tamaño del mercado de baterías para aeronaves en 2025 porque cada aeronave certificada debe alimentar las radios vitales y los controles de vuelo por cable durante la pérdida del generador. Sin embargo, el segmento de propulsión para aeronaves eVTOL supera a todas las categorías con una CAGR del 28,91%, gracias a los ensayos de movilidad urbana en Dubái, Los Ángeles y Singapur. Las curvas de costos al estilo de la ley de Moore en la electrónica de potencia amplifican el argumento económico, permitiendo a los operadores prever costos por asiento-milla por debajo de los turbohélices regionales para misiones de menos de 200 km.

Las unidades de potencia auxiliar (APU) y los paquetes de aviónica se benefician de los formatos de litio-ion más ligeros que reducen el mantenimiento programado y disminuyen el consumo de combustible en el mercado de baterías para aeronaves. Los sistemas de baterías avanzados integrados con hardware de gestión térmica, como el paquete de 200 kWh de BAE Systems para un demostrador híbrido de fuselaje estrecho, señalan un cambio hacia unidades modulares e intercambiables. Esta evolución arquitectónica permite a las aerolíneas actualizar las químicas sin modificaciones importantes en la célula, manteniendo altos los valores residuales.

Por Tecnología de Aeronave: Los Híbridos de Transición Conectan las Plataformas Convencionales y las Totalmente Eléctricas

Las arquitecturas tradicionales aún representan el 57,96% de los ingresos del mercado, lo que refleja una flota de más de 25.000 jets comerciales activos que dependen de las baterías principalmente para arranques en tierra y funciones de emergencia. Las modernizaciones de los OEM, como los conjuntos de litio-ion mejorados en el B737 MAX, ilustran la electrificación incremental incluso dentro de los fuselajes heredados. Mientras tanto, los conceptos híbrido-eléctricos combinan la eficiencia del turbofán con el rendimiento de ascenso potenciado por baterías, ofreciendo hasta un 15% de ahorro de combustible en rutas de menos de 1.500 km.

Aunque menores en número, los fuselajes totalmente eléctricos muestran la curva de adopción más pronunciada con una CAGR proyectada del 29,84% a medida que los marcos de certificación maduran. Las pruebas de escalado demuestran una resistencia de 19,6 horas cuando las baterías se combinan con celdas de combustible de hidrógeno en configuraciones de propulsión distribuida. Una vez que las densidades de energía superen los 500 Wh/kg a escala de producción, los vuelos regionales de punto a punto se vuelven comercialmente viables, reforzando la narrativa de crecimiento del mercado de baterías para aeronaves.

Por Tipo de Aeronave: El Ala Fija Domina, la Movilidad Aérea Avanzada Emerge

Los modelos de ala fija generaron el 60,78% de los ingresos en 2025, respaldados por los programas comerciales de pasillo único y la demanda persistente de entrenadores militares. Los proveedores de baterías, por tanto, priorizan los reemplazos compatibles que minimizan el tiempo de inactividad de las aerolíneas. Las aplicaciones de ala rotatoria, incluidos los helicópteros de ambulancia aérea, siguen siendo intensivas en baterías debido a los repetidos ciclos de arranque-parada y las fases de vuelo estacionario.

El segmento de movilidad aérea avanzada representa el ritmo más rápido con una CAGR del 29,18% a medida que los pares de ciudades invierten en infraestructura de vertipuertos. El pedido provisional de JSX de hasta 82 aeronaves Electra eSTOL confirma el apetito de las aerolíneas por soluciones de pista corta que eviten los centros congestionados. Los vehículos aéreos no tripulados añaden una demanda adicional, especialmente en defensa, donde la capacidad de descarga de alta tasa se traduce directamente en mayor resistencia de vigilancia.

Por Densidad de Potencia: El Rango Medio Sustenta el Presente, el Rango Alto Impulsa el Futuro

Las celdas por debajo de 300 Wh/kg representaron el 67,25% de las ventas en 2025 en el mercado de baterías para aeronaves porque su rendimiento se alinea con los datos de certificación de décadas de operación. Los costos de los paquetes se mantienen competitivos a escala de flota, lo que respalda el uso generalizado en cocinas de aerolíneas, iluminación y balizas de emergencia. El rango medio entre 100-300 Wh/kg equilibra la estabilidad térmica con una vida útil de ciclo fiable, manteniéndolo como el caballo de batalla tanto de las flotas comerciales como militares.

El crecimiento se desplaza hacia arriba a medida que las hojas de ruta de investigación de la NASA y el Departamento de Energía de los EE. UU. apuntan a la paridad de costos a 500 Wh/kg para 2030. Se prevé que las celdas que superen ese umbral crezcan un 26,95% anualmente, desbloqueando vuelos eléctricos regionales de dos horas y drones de carga pesada. Los organismos de normalización ya han elaborado protocolos de prueba para estas químicas de mayor energía, una condición previa necesaria para el despliegue en flotas.

Por Usuario Final: El Canal OEM Prevalece, el Mercado de Posventa se Diversifica

Los OEM reservaron el 61,02% de los envíos en 2025 porque las baterías forman parte de la línea base de certificación de tipo y requieren integración con el software de aviónica. Los fabricantes de aeronaves obtienen cada vez más celdas bajo acuerdos a largo plazo para gestionar la trazabilidad y la garantía de diseño. El tamaño del mercado de baterías para aeronaves para los servicios de posventa se amplía a medida que las flotas envejecen y las aerolíneas demandan actualizaciones de rendimiento a mitad de vida.

Los especialistas en reparación ahora reemplazan las celdas de los paquetes con química de mayor energía manteniendo la carcasa original, extendiendo el intervalo de servicio en un 40% y reduciendo los volúmenes de residuos peligrosos. A medida que los sistemas de gestión de baterías ganan complejidad de software, los actores del mercado de posventa invierten en gemelos digitales que predicen el estado de salud hasta grupos de celdas individuales, creando un nicho rentable de servicios de datos y desafiando el monopolio tradicional de mantenimiento de los OEM.

Análisis Geográfico

América del Norte aseguró el 30,12% de los ingresos en 2025 a medida que políticas federales como la Ley de Reducción de la Inflación canalizaron financiación hacia la producción nacional de celdas y los programas de demostración de aeronaves eléctricas. La hoja de ruta Innovate28 de la FAA proporciona hitos de integración paso a paso, permitiendo a las aerolíneas planificar las renovaciones de flota en torno a modelos eléctricos o híbridos certificados. Sin embargo, la dependencia de materiales de litio y tierras raras importados expone un riesgo en la cadena de suministro que podría limitar la expansión a largo plazo.

Asia-Pacífico registra la CAGR más rápida del 9,72% durante 2026-2031, impulsada por el plan de economía de baja altitud de China y la escala de fabricación, que produce aproximadamente el 85% de la producción global de litio-ion. Los avances japoneses en estado sólido total y la experiencia coreana en cátodos refuerzan la autosuficiencia regional, permitiendo a los OEM locales asegurar precios competitivos. El auge de la aviación en India y los ensayos de entrega por drones añaden volumen incremental, ampliando la base de clientes para los proveedores de baterías regionales.

Europa mantiene una posición sólida construida sobre Airbus, Leonardo y una densa red de proveedores de primer nivel. El Reglamento de Baterías de la UE exige umbrales de contenido reciclado y declaraciones de huella de carbono, orientando el diseño de productos hacia los principios de la economía circular. Las líneas de financiación de Aviación Limpia aceleran los demostradores híbridos regionales, mientras que las estrategias energéticas nacionales respaldan la construcción de gigafábricas desde Escandinavia hasta España. Estas iniciativas convergentes aseguran la relevancia de Europa en los segmentos de aviación sostenible de precio premium.

Panorama Competitivo

El mercado de baterías para aeronaves muestra una concentración media, con los incumbentes tradicionales Saft, EnerSys y GS Yuasa enfrentando nuevos participantes del ámbito automotriz. EnerSys profundizó su posición en defensa al adquirir Bren-Tronics por USD 208 millones, añadiendo soluciones de litio portátiles muy adecuadas para los equipos terrestres de UAV. Los actores que han pasado del sector automotriz al aeronáutico buscan aprovechar las economías de escala de las gigafábricas, pero deben adaptar las químicas a los rigurosos estándares de seguridad de la aviación.

Las alianzas estratégicas se multiplican a medida que los principales actores aeroespaciales buscan soluciones de energía que se ajusten a los perfiles de misión. BAE Systems suministra un paquete de 200 kWh para el demostrador híbrido de fuselaje estrecho de Airbus, proporcionando una prueba de concepto temprana a escala de aeronave comercial. Amprius, con celdas de ánodo de silicio a 450 Wh/kg, firmó un contrato de USD 15 millones para alimentar drones de largo alcance, señalando que las químicas de nicho y alta energía pueden ganar contratos considerables incluso antes de la adopción masiva en el mercado automotriz.

La innovación en espacios no explorados se centra en los sistemas de gestión térmica y el software de gestión de baterías que detectan anomalías a nivel de celda en milisegundos, previniendo la propagación de fugas. Los proveedores que certifiquen tales capacidades obtienen una prima y aseguran acuerdos plurianuales, sustentando márgenes duraderos a pesar del aumento de los costos de materias primas.

Líderes de la Industria de Baterías para Aeronaves

Saft Groupe SAS

Concorde Battery Corporation

EnerSys

GS Yuasa International Ltd.

EaglePicher Technologies, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: InoBat presentó una batería de alta tasa para drones militares adaptada a condiciones desérticas.

- Febrero de 2025: Turkish Aerospace Industries (TUSAŞ) y ASPİLSAN Enerji firmaron un acuerdo para fabricar e investigar celdas de baterías para aeronaves en el marco del programa de participación industrial y compensación de la Secretaría de Industrias de Defensa. Este acuerdo tiene como objetivo aumentar las capacidades de producción nacional de baterías para aeronaves en Türkiye.

- Febrero de 2025: Amprius recibió un contrato de USD 15 millones para suministrar baterías de 450 Wh/kg a un OEM de drones no identificado.

- Noviembre de 2024: Saft introdujo paquetes de litio-ion personalizados para jets de negocios y helicópteros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de baterías para aeronaves como los ingresos generados por baterías de unidades de potencia principal y auxiliar que almacenan energía química y suministran energía eléctrica para el arranque de motores, respaldo de emergencia, aviónica y necesidades emergentes de propulsión eléctrica en plataformas de ala fija, ala rotatoria, UAV y movilidad aérea avanzada. La evaluación se reporta en términos de valor en USD para baterías nuevas, incluidos los conjuntos integrados de gestión de baterías y protección térmica.

Exclusión del alcance: los cargadores terrestres independientes, los paquetes de energía de soporte en tierra aeroportuario y las baterías no aeroespaciales no están cubiertos.

Descripción general de la segmentación

- Por Tipo de Batería

- Ácido-Plomo

- Níquel-Cadmio (NiCd)

- Litio-ion (Li-ion)

- Litio-azufre (Li-S)

- Por Aplicación

- Propulsión

- Unidad de Potencia Auxiliar (APU)

- Emergencia/Respaldo

- Aviónica y Actuación de Control de Vuelo

- Sistema de Batería Avanzado

- Por Tecnología de Aeronave

- Tradicional

- Más Eléctrica

- Híbrido-Eléctrica

- Totalmente Eléctrica

- Por Tipo de Aeronave

- Ala Fija

- Aviación Comercial

- Aeronave de Fuselaje Estrecho

- Aeronave de Fuselaje Ancho

- Jets Regionales

- Aviación de Negocios y General

- Jets de Negocios

- Aeronave Ligera

- Aviación Militar

- Aeronave de Combate

- Aeronave de Transporte

- Aeronave de Misión Especial

- Aviación Comercial

- Ala Rotatoria

- Helicópteros Comerciales

- Helicópteros Militares

- Vehículos Aéreos No Tripulados

- Movilidad Aérea Avanzada

- Ala Fija

- Por Densidad de Potencia

- Menos de 100 Wh/kg

- Entre 100-300 Wh/kg

- Más de 300 Wh/kg

- Por Usuario Final

- Fabricante de Equipos Originales (OEM)

- Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron posteriormente con ingenieros de diseño de baterías, gerentes de MRO de aerolíneas, líderes de programas eVTOL y reguladores de aviación civil en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los ciclos de reemplazo promedio, los cuellos de botella en la certificación y las hojas de ruta realistas de densidad energética, lo que nos permitió refinar las tasas de utilización y las curvas de precios antes de fijar los supuestos del modelo.

Investigación documental

Comenzamos con un amplio trabajo documental, basándonos en estadísticas de producción aeronáutica de la FAA y la EASA, datos de envíos de aeronaves civiles publicados por la IATA y comunicados de adquisiciones de defensa del US DoD y la Agencia Europea de Defensa. Los registros de flujos comerciales consultados a través de UN Comtrade nos ayudaron a evaluar el movimiento transfronterizo de celdas de iones de litio, mientras que las tendencias de patentes de Questel destacaron los cambios de química hacia el litio-azufre. Los informes anuales y los formularios 10-K de los principales fabricantes de células y baterías para aeronaves, artículos de prensa archivados en Dow Jones Factiva y estudios de reducción de peso publicados en el International Journal of Aerospace de SAE enriquecieron aún más el conjunto de evidencias. Las fuentes enumeradas son ilustrativas; numerosos materiales públicos y de suscripción adicionales informaron nuestro análisis documental.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo parte de las entregas anuales de aeronaves, los recuentos de flotas en servicio y las tasas de penetración de arquitecturas más eléctricas, que luego se convierten en grupos de demanda aplicando recuentos de cadenas de baterías y capacidades promedio en vatios-hora. Corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, precios de lista de OEM muestreados multiplicados por volúmenes unitarios, registros de reparación del mercado de posventa y retroalimentación de canales, ajustando cuando las variaciones superan el tres por ciento. Las variables clave del modelo incluyen los calendarios de producción global de aeronaves, el tamaño del pipeline de certificación de eVTOL, las tasas de modernización de flotas, los cambios en la combinación de química, el costo promedio de batería por kWh y el crecimiento regional de horas de vuelo. La regresión multivariante sustenta el pronóstico a cinco años, con análisis de escenarios utilizado para evaluar impactos regulatorios o de densidad energética.

Ciclo de validación de datos y actualización

Antes de la aprobación final, nuestro equipo triangula los resultados con benchmarks independientes de ahorro de combustible y ratios históricos de reemplazo, volviendo a procesar las anomalías mediante una segunda revisión de analistas. Los informes se actualizan cada año, y activamos revisiones intermedias cuando grandes pedidos de células, avances en química o directivas de seguridad modifican materialmente los supuestos de volumen o precio.

Por qué la línea base de baterías para aeronaves de Mordor genera confianza en los compradores

Los valores publicados suelen diferir porque las empresas seleccionan combinaciones de componentes, anclas de precios y cadencias de actualización distintas. Reconocemos estas brechas desde el principio y las explicamos para que los responsables de la toma de decisiones puedan rastrear cada cifra hasta sus insumos transparentes.

Los principales factores de brecha incluyen si se contabilizan las baterías de propulsión para flotas eVTOL, con qué agresividad se modela la adopción del litio-azufre, el mes de conversión de divisas y la frecuencia con la que se actualizan los precios de lista de los OEM. El modelo de Mordor alinea el alcance estrictamente con baterías aerotransportadas únicamente, aplica ASP combinados validados trimestralmente y actualiza las químicas en cada ciclo, mientras que otros pueden incluir cargadores o utilizar tablas de precios estáticas.

Comparación de benchmarks

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,60 B (2025) | Mordor Intelligence | - |

| USD 0,48 B (2024) | Global Consultancy A | Excluye los paquetes de propulsión eVTOL y utiliza la tabla de precios de 2022 |

| USD 1,61 B (2025) | Industry Journal B | Agrupa las ventas de cargadores y aplica una participación uniforme del 12 por ciento de litio-azufre |

En resumen, el alcance disciplinado, el seguimiento de variables y la cadencia de actualización anual de Mordor ofrecen una línea base equilibrada y reproducible en la que los planificadores pueden confiar al dimensionar oportunidades o comparar movimientos estratégicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías para aeronaves?

El mercado de baterías para aeronaves tiene un valor de USD 660 millones en 2026 y está en camino de alcanzar USD 1,12 mil millones en 2031, lo que refleja una CAGR del 11,18%.

¿Qué química de batería tiene la mayor participación de mercado?

Las baterías de litio-ion lideran con una participación del 52,34% en 2025 y siguen siendo la opción de referencia para la mayoría de las aeronaves comerciales y de defensa.

¿Por qué son importantes los programas eVTOL para los proveedores de baterías?

La propulsión eVTOL está creciendo a una CAGR del 28,91% hasta 2031, creando una salida de alto volumen para paquetes avanzados de alta energía que cumplen con los estrictos estándares de seguridad aeronáutica.

¿Qué región está creciendo más rápido en baterías para aeronaves?

Asia-Pacífico registra la CAGR proyectada más alta del 9,72% entre 2026-2031, impulsada por la fabricación a gran escala y las políticas favorables de economía de baja altitud.

¿Cómo afectan los incidentes de fuga térmica al crecimiento del mercado?

Los repetidos eventos de incendio de baterías de litio en aeronaves de fuselaje ancho impulsan regulaciones más estrictas y ralentizan la adopción de nuevas químicas, restando aproximadamente un 1,7% a la CAGR prevista.

¿Qué papel desempeñan los OEM en comparación con el mercado de posventa?

Los OEM controlan el 61,02% de los ingresos de 2025 al integrar paquetes certificados durante la producción de aeronaves, mientras que el mercado de posventa crece de manera constante a medida que las flotas envejecen y los operadores buscan actualizaciones de rendimiento.

Última actualización de la página el: