Tamaño y Participación del Mercado de Tanques de Combustible para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

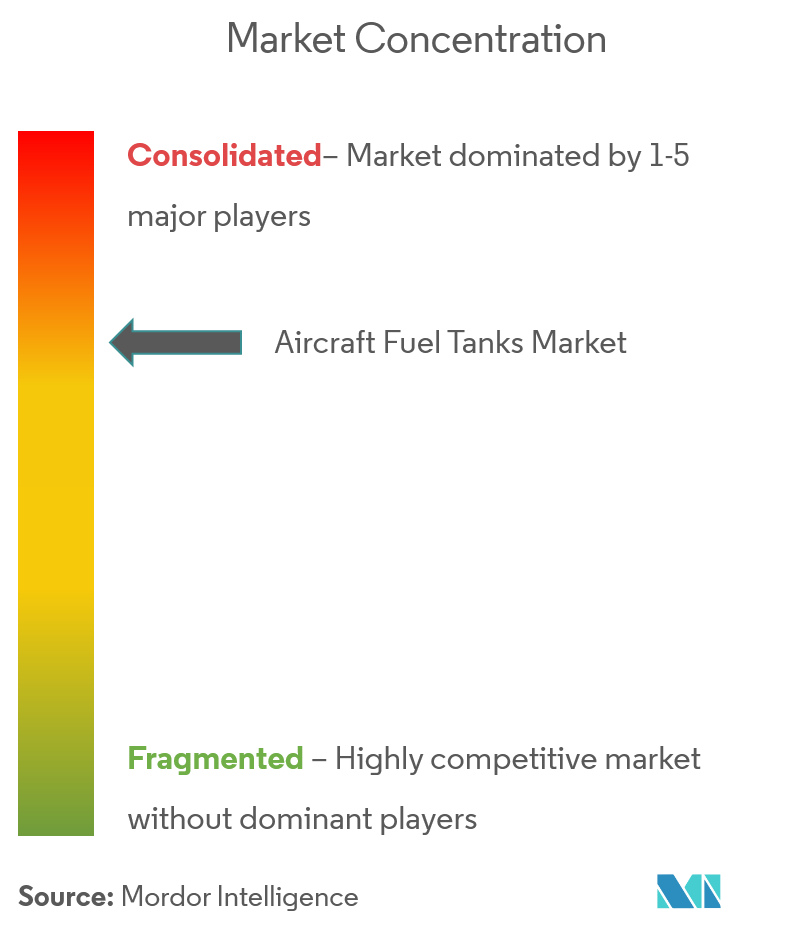

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tanques de Combustible para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de tanques de combustible para aeronaves crezca de USD 0,97 mil millones en 2025 a USD 0,98 mil millones en 2026 y se prevé que alcance USD 1,06 mil millones en 2031 a una CAGR del 1,49% durante 2026-2031. La modesta línea de ingresos enmascara una disrupción latente a medida que los OEM equilibran las mejoras incrementales en los sistemas basados en queroseno con importantes desembolsos en I+D para el almacenamiento de hidrógeno. La sólida demanda de reemplazo —respaldada por la proyección de Boeing de casi 44.000 nuevas entregas hasta 2043— ancla los volúmenes de producción de referencia, incluso a medida que los conceptos criogénicos maduran para su entrada en servicio a mediados de la década de 2030. Las iniciativas paralelas de recapitalización de la defensa, como el puente de cisterna KC-Y de EE. UU. y el Sistema de Reabastecimiento Aéreo de Nueva Generación, inyectan flujos de ingresos premium en un mercado históricamente liderado por programas comerciales. La penetración de materiales compuestos mantiene los márgenes atractivos; las soluciones de fibra de carbono representan el 41,34% de los ingresos por materiales en 2024, lo que refleja el implacable enfoque de los OEM en la reducción de peso.

Conclusiones Clave del Informe

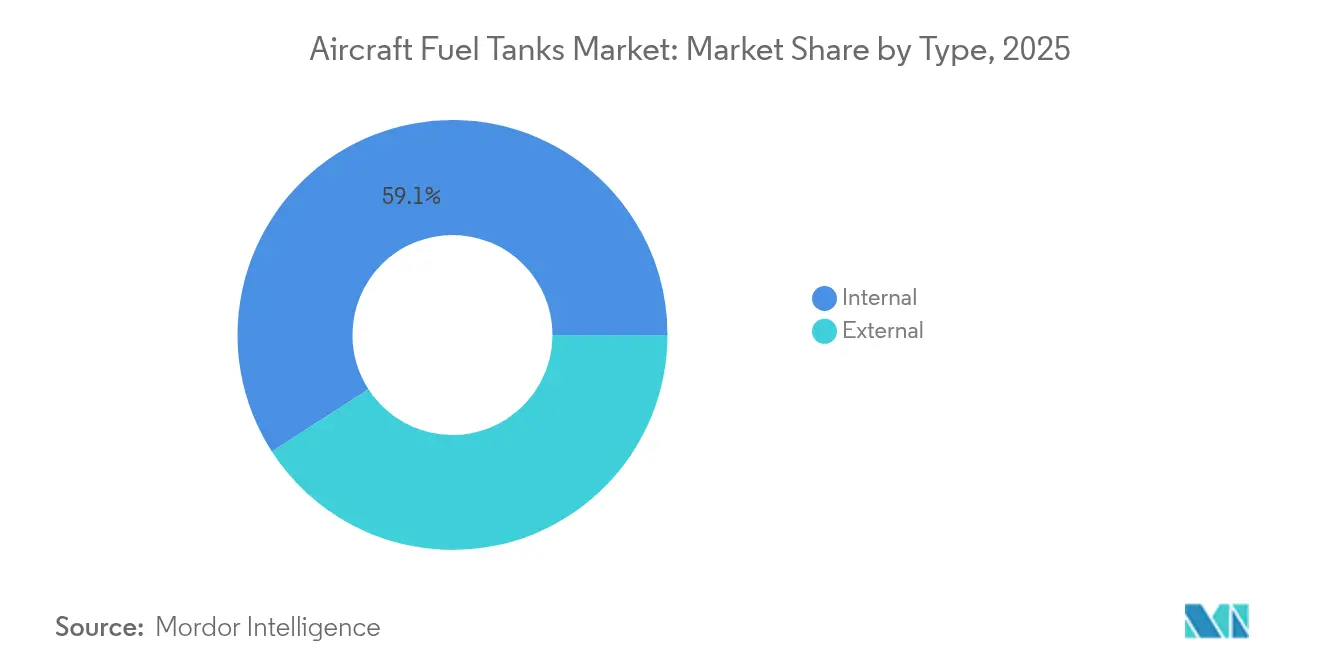

- Por tipo, los tanques internos controlaron el 59,12% de la participación del mercado de tanques de combustible para aeronaves en 2025, mientras que los diseños externos y conformes registraron la CAGR más rápida del 3,9% hasta 2031.

- Por material, los compuestos de fibra de carbono lideraron con el 40,95% de los ingresos en 2025; se prevé que los materiales criogénicos híbridos se expandan a una CAGR del 5,28% hasta 2031, superando a los metálicos tradicionales.

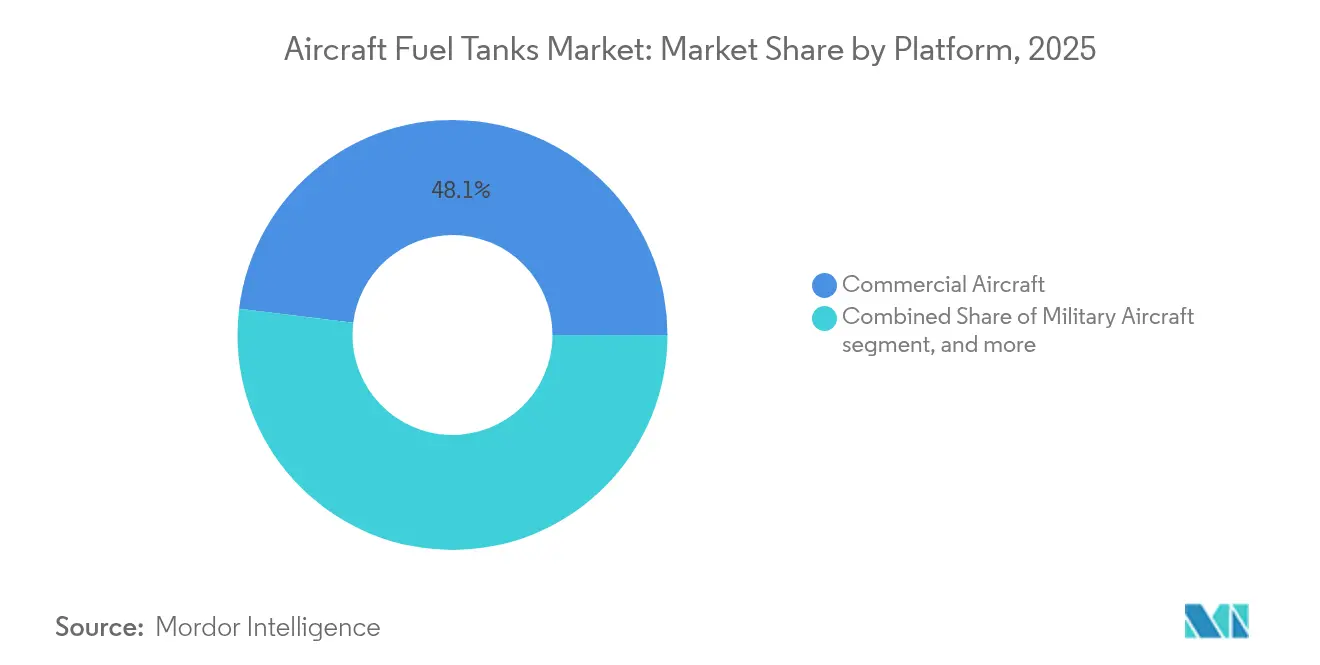

- Por plataforma, los programas de aeronaves comerciales representaron el 48,05% del tamaño del mercado de tanques de combustible para aeronaves en 2025, aunque las aeronaves militares registraron la CAGR más sólida del 3,22% hasta 2031.

- Por uso final, los canales OEM capturaron el 67,55% de los ingresos de 2025; el mercado de posventa disfruta de una CAGR del 4,55% impulsada por los kits de modernización de alcance auxiliar.

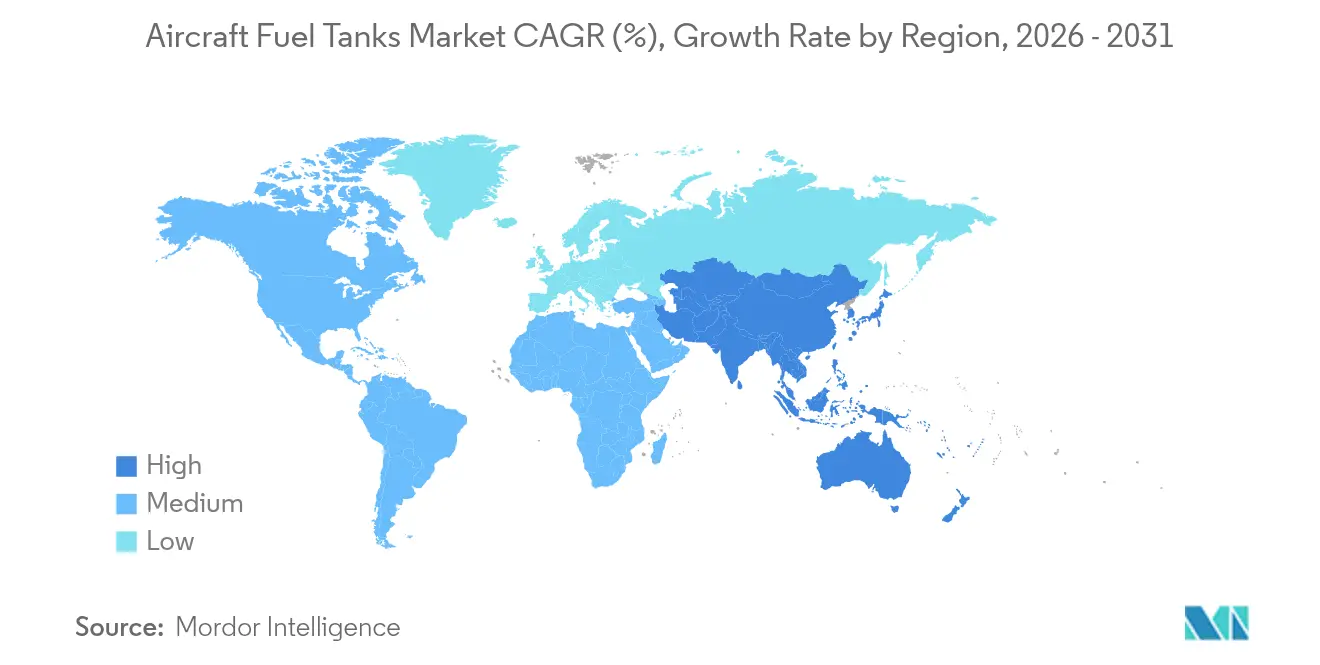

- Por geografía, América del Norte mantuvo el liderazgo con una participación del 35,05% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 5,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tanques de Combustible para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo alcista de producción de aeronaves comerciales | +0.8% | Global; enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de modernización de flotas de defensa | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de tanques híbridos y de polímero reforzado con fibra de carbono ligeros | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de modernización para kits auxiliares/de largo alcance | +0.3% | Global; más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sistemas de inertización con gas inerte obligatorios | +0.2% | Global | Mediano plazo (2-4 años) |

| Surgimiento de tanques criogénicos de LH₂ para aeronaves de cero emisiones | +0.1% | Europa y América del Norte como primeros impulsores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista de Producción de Aeronaves Comerciales

Las aerolíneas están reemplazando los fuselajes estrechos más antiguos con jets monopasillo de alta utilización, lo que sostiene la demanda básica de tanques de combustible incluso durante la incertidumbre macroeconómica. El tanque trasero central de 12.900 litros del Airbus A321XLR extiende el alcance a 4.700 mn, lo que demuestra que el almacenamiento creativo de combustible abre nuevas rutas más delgadas.[1]Airbus, "El A321XLR recibe el Certificado de Tipo," easa.europa.eu La visibilidad récord de la cartera de pedidos —que a menudo supera los 10 años— permite a los proveedores de tanques planificar la capacidad con antelación. Los OEM ahora apuntan a ciclos de modificación de cabina a ala de 90 días, frente a los 120 días de los primeros programas, lo que amplía el rendimiento de la línea de montaje. Los cambios sostenidos en la combinación de fuselajes estrechos favorecen las tecnologías que facilitan la gestión del centro de gravedad a medida que las aerolíneas estandarizan los asientos de alta densidad. Si bien la fragilidad de la cadena de suministro modera la producción a corto plazo, el efecto neto positivo del impulsor sigue siendo considerable a mediano plazo.

Programas de Modernización de Flotas de Defensa

La recapitalización de cisternas en tres fases en los Estados Unidos implica completar las entregas del KC-46A para 2029, adquirir entre 140 y 160 unidades KC-Y y desplegar la plataforma furtiva NGAS alrededor de 2040. El KC-46A por sí solo ha transferido más de 200 millones de libras de combustible en operaciones globales, destacando el papel crítico de la tecnología avanzada de tanques. Los desembolsos de Asia-Pacífico, que representan el 42% de las importaciones mundiales de armamento, amplían la base de flotas militares direccionables. La flota multinacional MRTT de ocho unidades de Europa proporciona un modelo cooperativo que otras regiones pueden replicar para una capacidad de reabastecimiento aéreo rentable.[2]Agencia Europea de Defensa, "Flota Multinacional MRTT," eda.europa.eu Los precios premium de los tanques compatibles con tecnología furtiva compensan los menores volúmenes unitarios típicos de los programas de defensa, lo que garantiza una sólida contribución a los ingresos a largo plazo.

Adopción de Tanques Híbridos y de Polímero Reforzado con Fibra de Carbono Ligeros

El polímero reforzado con fibra de carbono ha reducido el peso de los tanques hasta en un 33% en los demostradores de la NASA, mejorando el consumo de combustible de las aeronaves en porcentajes de dos dígitos. La Agencia Espacial Europea validó criotanques de polímero reforzado con fibra de carbono sin revestimiento, abriendo la puerta a ahorros de masa de 2 toneladas en la etapa superior con potencial de transferencia directa para grandes transportes. La Colocación Automatizada de Fibra añade control de bucle cerrado en tiempo real, reduciendo drásticamente las tasas de desperdicio y allanando el camino para recipientes de hidrógeno de Tipo V certificables. Los consorcios de tanques de hidrógeno liderados por los Países Bajos buscan la validación en vuelo en 2025, acelerando las curvas de aprendizaje entre industrias.[3]CompositesWorld, "Fabricación de Tanques de Hidrógeno de Tipo V," compositesworld.com A pesar de los obstáculos de certificación, las arquitecturas con gran cantidad de materiales compuestos sustentan la mayoría de los nuevos programas civiles, estableciendo una plataforma de crecimiento para los tanques criogénicos híbridos.

Creciente Demanda de Modernización para Kits Auxiliares/de Largo Alcance

Los kits de extensión de alcance permiten a las aerolíneas abrir pares de ciudades marginales sin pedir nuevas aeronaves. La solución B737NG de ALOFT AeroArchitects añade hasta un 50% de alcance adicional mediante tanques modulares en el vientre o en el lóbulo inferior, manteniendo la configuración original de la cabina. El diseño modular reduce las horas de mano de obra y el tiempo de inactividad, lo que es fundamental para los operadores que promedian 12 horas de utilización diaria. Las rutas del Atlántico Norte propensas a vientos en contra se benefician de la flexibilidad para transportar combustible adicional cuando los vientos estacionales alcanzan su punto máximo. La demanda de modernización surge con fuerza entre los operadores regionales que no pueden justificar los fuselajes anchos pero aún necesitan alcance transcontinental. En consecuencia, a pesar de su base de ingresos más pequeña, el mercado de posventa registra la CAGR más pronunciada entre todos los canales de uso final.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas aeroespaciales y riesgo en la cadena de suministro | -0.4% | Global; más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisitos estrictos de certificación y pruebas de seguridad contra incendios | -0.3% | Global | Mediano plazo (2-4 años) |

| Alto CAPEX en I+D y utillaje para tanques compuestos | -0.2% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Aeronaves eléctricas de menos de 100 asientos que reducen la demanda futura de tanques | -0.1% | Adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Aeroespaciales y Riesgo en la Cadena de Suministro

El abastecimiento de esponja de titanio sigue expuesto, con los Estados Unidos importando más del 90% de proveedores geopolíticamente sensibles. El conflicto de Rusia con Ucrania y el aumento de la capacidad de China socavan la estabilidad de precios, impulsando una CAGR global del titanio del 6,8% hasta 2027. Los incidentes con aleaciones falsificadas han impulsado la intensificación de los protocolos de inspección de entrada en las líneas de Airbus y Boeing, aumentando la presión sobre los costos y los plazos. Las carteras de pedidos ahora incorporan plazos de entrega más largos para forjas y fundiciones, lo que obliga a los OEM a contar con dos fuentes para los componentes críticos de los tanques. Las campañas de diversificación y las iniciativas de acercamiento de la producción requieren compromisos de capital plurianuales, diluyendo el potencial alcista de los márgenes para los proveedores de primer nivel.

Requisitos Estrictos de Certificación y Pruebas de Seguridad contra Incendios

La norma de Reducción de Inflamabilidad de Tanques de Combustible de la Administración Federal de Aviación limita la exposición promedio de la flota al 3% del tiempo de operación, lo que obliga a costosas modernizaciones de gas inerte o mitigación de ignición.[4]Administración Federal de Aviación, "Norma de Reducción de Inflamabilidad de Tanques de Combustible," ecfr.gov El proceso de condiciones especiales de la Agencia de Seguridad Aérea de la Unión Europea para el A321XLR implicó más de 400 reuniones conjuntas y 900 horas de pruebas de vuelo, lo que demuestra la intensidad de recursos para configuraciones novedosas. Las aeronaves de hidrógeno añaden nuevos peligros que requieren marcos regulatorios completamente nuevos según la hoja de ruta de hidrógeno de la Administración Federal de Aviación de diciembre de 2024. Los regímenes de calificación implican ciclos de presión a 3,5 psi, barridos de vibración de 25 horas y pruebas de caída de 15 metros. Durante la próxima década, los costos acumulados de cumplimiento de los sistemas de inertización obligatorios podrían superar los USD 35.700 millones en las flotas en servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tanques Externos Impulsan la Innovación

Los tanques externos registran la CAGR más rápida del 3,9% a medida que los ejércitos priorizan los tanques lanzables, los sistemas conformes y los reabastecedores de tipo compañero que pueden ser lanzados o desconectados cuando las necesidades tácticas cambian. Los sistemas internos aún dominan el 59,12% de los ingresos de 2025, lo que subraya sus ventajas de eficiencia de espacio y de centro de gravedad en el servicio comercial. Las unidades lanzables de 1.360 galones de Eaton demuestran el cumplimiento con JP-4, JP-5 y JP-8, al tiempo que ofrecen disposiciones estructurales para el transporte supersónico. El surgimiento de formas conformes apoya los demostradores de ala-cuerpo integrado que carecen de cajas de ala tradicionales. Los avances en la tecnología de autosellado protegen contra proyectiles incendiarios, mientras que la medición integrada de la cantidad de combustible logra una precisión inferior al 0,25% mediante sondas digitales.

El crecimiento gira hacia las misiones emergentes de cazas híbridos que exigen sigilo y alcance de ferry, lo que obliga a los diseñadores a combinar bahías internas con vainas externas de baja observabilidad. Los kits auxiliares basados en vejigas refuerzan el impulso del mercado de posventa, permitiendo a las aerolíneas desplegar paquetes de extensión de alcance sin recertificación estructural. Los sensores de monitoreo activo de la salud alimentan algoritmos de pronóstico que programan ventanas de mantenimiento antes de que las fugas se propaguen. Así, incluso a medida que el tamaño del mercado de tanques de combustible para aeronaves se mantiene, los sistemas internos y la innovación en tanques externos generan una parte desproporcionada de los ingresos incrementales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Tecnologías Híbridas Lideran la Innovación

Los compuestos de fibra de carbono capturaron el 40,95% de los ingresos de 2025, impulsados por ahorros de peso de 15 a 35 kg por aeronave de corto recorrido, lo que se traduce en reducciones del consumo de combustible de varios millones de dólares a lo largo de la vida útil. Las estructuras criogénicas híbridas registran una CAGR del 5,28% a medida que las hojas de ruta del hidrógeno se cristalizan en torno a la entrada en servicio a mediados de la década de 2030. Los tanques de Tipo V sin revestimiento prometen un 40% adicional de ahorro de peso, pero enfrentan problemas de propagación de microfisuras bajo cargas de presión de alto ciclo. Las aleaciones metálicas como el aluminio-litio mantienen su relevancia donde la tenacidad a la fractura probada es primordial, especialmente en los tanques integrales de ala para fuselajes anchos. Las vejigas de polímero continúan atendiendo la demanda de modernización gracias a la velocidad de instalación y los menores requisitos de capital.

La Colocación Automatizada de Fibra combina la soldadura ultrasónica para crear juntas herméticas a los líquidos, un requisito previo para el LH₂ criogénico. Las configuraciones híbridas combinan revestimientos de titanio con envolturas de carbono, lo que permite que los conceptos sin revestimiento maduren. Los sensores de fibra óptica integrados rastrean la tensión y la temperatura en tiempo real, lo que permite modelos de negocio de mantenimiento predictivo. En consecuencia, si bien los compuestos dominan el valor hoy en día, la participación del mercado de tanques de combustible para aeronaves de las soluciones híbridas y de materiales inteligentes continuará aumentando.

Por Plataforma: La Modernización Militar se Acelera

Los jets monopasillo comerciales representaron el 48,05% de los ingresos de 2025, pero una CAGR del 3,22% en el lado de la defensa lleva a los programas militares a la vanguardia del crecimiento. Las plataformas KC-46A, KC-Y y NGAS sustentan una cartera de más de 300 unidades de cisternas hasta 2040. Las actualizaciones de cazas que involucran reabastecedores conformes o de tipo compañero inflan aún más los valores unitarios a pesar de los menores volúmenes anuales. El tamaño del mercado de tanques de combustible para aeronaves atribuido a la aviación general y de negocios se mantiene estable a medida que las variantes de largo alcance de los modelos populares adoptan soluciones auxiliares a medida.

Los presupuestos de rearme de Asia-Pacífico giran hacia la fabricación autóctona, generando demanda local de subsistemas de tanques en India, Japón y Corea del Sur. Los programas comerciales de largo recorrido se mantienen moderados, aunque los paquetes auxiliares que aumentan el alcance de carga útil en los A330-200 y B767-300ER suavizan el impacto. El concepto de ala-cuerpo integrado de JetZero, respaldado por RTX, introduce nuevas arquitecturas de bahías de combustible integradas en el fuselaje para restablecer las reglas de diseño. En conjunto, los demostradores militares y civiles de próxima generación reposicionan la combinación de plataformas hacia configuraciones de mayor valor durante el período de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Impulso de la Modernización en el Mercado de Posventa

El montaje en línea de los OEM siguió siendo el pilar de los ingresos con el 67,55% en 2025, anclado por acuerdos de suministro arraigados y complejos expedientes de certificación. Sin embargo, se prevé que el mercado de posventa supere a todos los canales con una CAGR del 4,55% a medida que los operadores optan por el alcance incremental sobre el crecimiento intensivo en capital de la flota. Los proveedores de kits auxiliares se benefician de los diseños modulares que se insertan en las bodegas de cubierta inferior sin alterar los diseños de pasajeros. Los centros de mantenimiento, reparación y revisión en Malasia y Marruecos ganan terreno a medida que Eaton y Safran ubican estaciones de reparación cerca de las flotas de alto crecimiento.

Los mandatos de inertización de la Administración Federal de Aviación impulsan la modernización de sistemas de generación de nitrógeno o mitigación de ignición en más de 3.000 transportes registrados en EE. UU. Las verificaciones de compatibilidad con combustibles mezclados, requeridas a medida que aumentan las proporciones de combustible de aviación sostenible, impulsan más inspecciones e intercambios de componentes. Las actualizaciones digitales de la cantidad de combustible que aprovechan los sensores de silicio sobre zafiro crean una nueva capa de ingresos recurrentes. Por lo tanto, aunque los canales OEM seguirán dominando los dólares absolutos, las soluciones del mercado de posventa siguen siendo el principal motor de crecimiento en el mercado de tanques de combustible para aeronaves.

Análisis Geográfico

América del Norte lideró con el 35,05% de los ingresos de 2025 gracias a las líneas de alto volumen B737 y B787 de Boeing, más la hoja de ruta de recapitalización de cisternas de la Fuerza Aérea de los Estados Unidos. El programa KC-46A, a pesar de los retrasos en el cronograma, valida los tanques avanzados de inertización y reabastecimiento por pértiga capaces de tasas de descarga de 1.200 galones por minuto. La política de Washington se centra en relocalizar las cadenas de valor del titanio y el aluminio y tiene como objetivo disipar el riesgo geopolítico de Rusia y China. Los créditos de la Ley de Reducción de la Inflación de 2025 de la administración Biden para demostradores de aeronaves de hidrógeno catalizan la financiación temprana de I+D de tanques de LH₂.

Asia-Pacífico registra la CAGR más alta del 5,07% a medida que China busca duplicar su flota comercial para 2043, demandando más de 8.000 aeronaves monopasillo que se entregarán con tanques integrales de fibra de carbono. Las entregas del COMAC C919 alcanzaron 10 aeronaves a finales de 2024, estimulando ecosistemas de subsistemas de producción nacional. El crecimiento anual del 8,3% de pasajeros de India sustenta los pedidos de fuselajes estrechos de alta densidad de asientos, mientras que su plan Fabricado en India atrae empresas conjuntas de sistemas de combustible como Safran-HAL para piezas del motor LEAP. El gasto en defensa, que representa el 42% de las importaciones globales, demanda cisternas multifunción y soluciones conformes en flotas de cazas renovadas.

La participación de Europa avanza de manera constante gracias a la producción estable de Airbus y los proyectos de defensa colaborativos como la flota MRTT de ocho unidades entregada desde los Países Bajos. El mandato RefuelEU de la Agencia de Seguridad Aérea de la Unión Europea requiere una mezcla del 2% de combustible de aviación sostenible en 2025, escalando al 70% para 2050, lo que obliga a rutas de actualización de tanques para la variabilidad de las propiedades del combustible. Los clústeres regionales de I+D en Suecia y Francia invierten fuertemente en demostradores criogénicos, ejemplificados por la expansión de 5.000 m² de GKN en Trollhättan que integra celdas de Colocación Automatizada de Fibra y gemelos digitales. Las fricciones aduaneras derivadas del Brexit reducen la competitividad de los proveedores del Reino Unido, aunque las inversiones específicas de Spirit AeroSystems refuerzan la capacidad de estructuras críticas. En general, los cambios en la demanda geográfica hacen de Asia-Pacífico el líder en crecimiento de volumen, mientras que América del Norte sigue siendo el referente tecnológico.

Panorama Competitivo

El mercado de tanques de combustible para aeronaves está moderadamente consolidado: los cinco principales proveedores controlan conjuntamente una participación mayoritaria de los ingresos, respaldada por posiciones de fuente única de varias décadas con Airbus y Boeing. La compra de Spirit AeroSystems por parte de Boeing por USD 8.300 millones internaliza el conocimiento de la caja de ala y el tanque central, protegiendo la continuidad del suministro tras repetidas deficiencias de calidad. La venta por parte de Parker Hannifin de su división de compuestos y contención de combustible a SK Capital reduce su alcance aeroespacial, pero libera efectivo para adquisiciones de control de movimiento.

Los proveedores se diferencian a través de la ciencia de materiales y la fabricación digital. El hilo digital de toda la planta de Lockheed Martin reduce los gastos no recurrentes al vincular el diseño de tanques, el laminado por Colocación Automatizada de Fibra y la inspección no destructiva en un único sistema de ejecución de fabricación. GKN Aerospace participa en proyectos como ICEFlight, con el objetivo de lograr trenes de potencia criogénicos de 500 kW que dependen de tanques de polímero reforzado con fibra de carbono sin revestimiento capaces de operar a menos 253 °C.

El cumplimiento normativo favorece a los titulares con amplia experiencia en garantía de diseño. La SFAR-88 de la Administración Federal de Aviación requiere criterios de inspección continua, elevando las barreras para los nuevos participantes que carecen de experiencia a nivel de representante de ingeniería designada. Sin embargo, el potencial de espacio en blanco en el almacenamiento de LH₂ abre puntos de apoyo para especialistas ágiles en compuestos dispuestos a asumir el riesgo de certificación en etapas tempranas. En consecuencia, si bien los actores tradicionales siguen siendo dominantes, el paso al hidrógeno está preparado para reorganizar la jerarquía de proveedores durante la próxima década.

Líderes de la Industria de Tanques de Combustible para Aeronaves

Safran SA

Eaton Corporation plc

Robertson Fuel Systems LLC

Meggitt PLC (Parker-Hannifin Corporation)

GKN Aerospace (Melrose plc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Airbus comenzó a investigar una mayor producción de MRTT para satisfacer la creciente demanda de reabastecedores aéreos.

- Mayo de 2025: GKN Aerospace se unió al ICEFlight liderado por Airbus para validar arquitecturas eléctricas criogénicas utilizando tanques de LH₂.

- Febrero de 2025: Safran Aircraft Engines y HAL firmaron un acuerdo sobre piezas forjadas LEAP en el marco de la iniciativa Fabricado en India.

- Diciembre de 2024: La Administración Federal de Aviación emitió una hoja de ruta de seguridad para aeronaves de hidrógeno que cubre los peligros de incendio/explosión de los tanques.

Alcance del Informe del Mercado Global de Tanques de Combustible para Aeronaves

Los tanques de combustible para aeronaves son un componente principal de los sistemas de combustible de las aeronaves. El mercado está segmentado por tipo, aplicación y región.

El informe también proporciona el tamaño del mercado y las previsiones en valor (millones de USD) para los principales países de todas las regiones.

| Interno (Integral, Vejiga, Autosellante) |

| Externo (Lanzable, Conforme, Vainas de Tipo Compañero) |

| Aleaciones Metálicas (Al-Li, Ti) |

| Compuestos de Fibra de Carbono |

| Vejigas de Polímero/Elastómero |

| Híbrido y Criogénico de Nueva Generación |

| Aeronaves Comerciales |

| Aeronaves Militares |

| Aeronaves de Aviación General y Jets de Negocios |

| OEM |

| Posventa/Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Interno (Integral, Vejiga, Autosellante) | ||

| Externo (Lanzable, Conforme, Vainas de Tipo Compañero) | |||

| Por Material | Aleaciones Metálicas (Al-Li, Ti) | ||

| Compuestos de Fibra de Carbono | |||

| Vejigas de Polímero/Elastómero | |||

| Híbrido y Criogénico de Nueva Generación | |||

| Por Plataforma | Aeronaves Comerciales | ||

| Aeronaves Militares | |||

| Aeronaves de Aviación General y Jets de Negocios | |||

| Por Uso Final | OEM | ||

| Posventa/Modernización | |||

| Por Región | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tanques de combustible para aeronaves?

El mercado está valorado en USD 0,98 mil millones en 2026 y se prevé que alcance USD 1,06 mil millones en 2031.

¿Qué segmento del mercado de tanques de combustible para aeronaves crece más rápido?

Los tanques externos y conformes lideran con una CAGR del 3,9% hasta 2031 a medida que los ejércitos amplían la flexibilidad de reabastecimiento aéreo.

¿Por qué son importantes los materiales compuestos en los tanques de combustible para aeronaves?

Los tanques de fibra de carbono reducen el peso estructural hasta en un 33%, lo que reduce las facturas de combustible de las aerolíneas y permite mayores alcances.

¿Qué tan grande es la oportunidad del mercado de posventa para las modernizaciones de tanques de combustible?

El mercado de posventa logró una CAGR del 4,55%, impulsada por los kits de alcance auxiliar que pueden extender el alcance de los monopasillo hasta en un 50%.

¿Qué región lidera el crecimiento en tanques de combustible para aeronaves?

Asia-Pacífico registró la CAGR más alta del 5,07%, impulsada por las flotas en rápida expansión y los presupuestos de defensa de China e India.

¿Las aeronaves de hidrógeno eliminarán la necesidad de tanques de combustible convencionales?

No; requerirán tanques criogénicos más grandes, creando una nueva frontera de materiales y certificación en lugar de reducir la demanda.

Última actualización de la página el: