Tamaño y Participación del Mercado de Motores Eléctricos para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

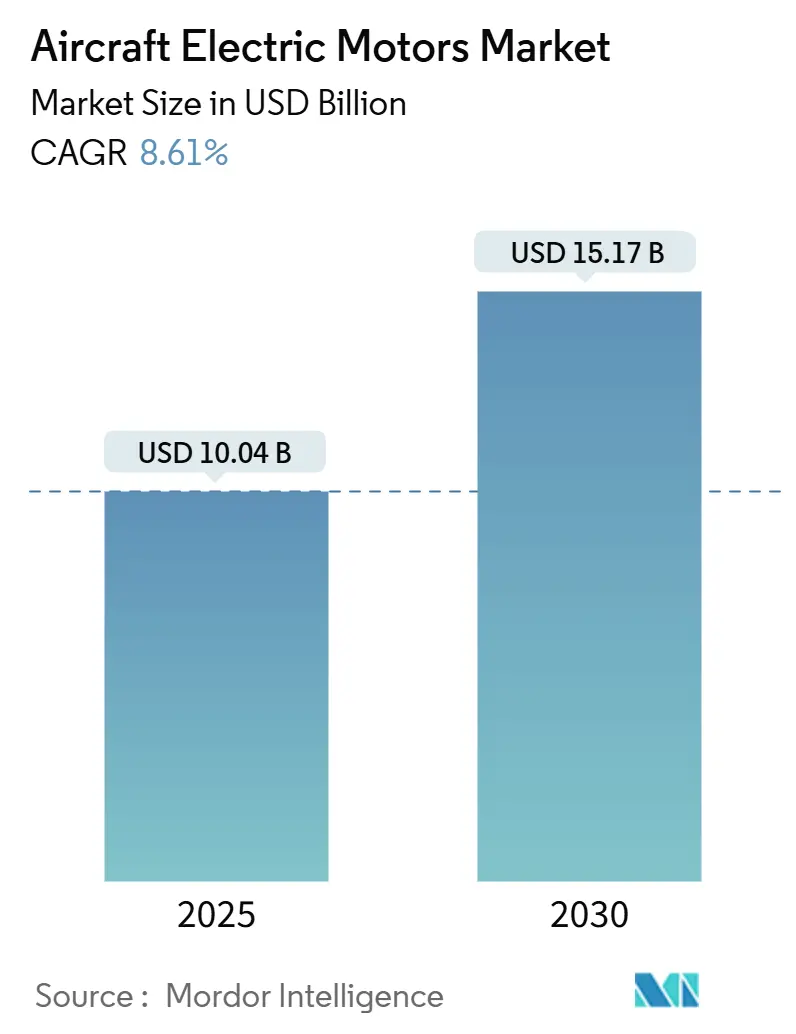

| Tamaño del Mercado (2025) | 10.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Eléctricos para Aeronaves por Mordor Intelligence

El tamaño del mercado de motores eléctricos para aeronaves alcanzó los 10.040 millones de USD en 2025 y se prevé que avance hasta los 15.170 millones de USD en 2030, lo que se traduce en una CAGR del 8,61% durante el período. El crecimiento está impulsado por programas comerciales y militares que reemplazan los subsistemas hidráulicos y neumáticos por alternativas eléctricas de alta eficiencia, mandatos globales más estrictos de CO₂ y ruido que favorecen la propulsión de cero emisiones, y una financiación de capital de riesgo récord para proyectos de movilidad aérea urbana. Los fabricantes de aeronaves establecidos aceleran sus hojas de ruta de aeronaves más eléctricas, mientras que los ministerios de defensa incorporan actuación eléctrica en aeronaves de ala rotatoria de próxima generación y sistemas no tripulados. En paralelo, las arquitecturas de motores de flujo axial y superconductores de alta densidad de potencia migran desde los laboratorios de automoción e investigación hacia el hardware de vuelo, impulsando una nueva rivalidad entre proveedores en el mercado de motores eléctricos para aeronaves.[1]Fuente: Agencia de Seguridad Aérea de la Unión Europea, "Tecnología y Diseño | EASA Eco," easa.europa.eu Los presupuestos de defensa de América del Norte y las políticas climáticas de Europa dan forma a la adopción temprana, pero el resurgimiento del tráfico aéreo en Asia-Pacífico y el desarrollo de vehículos aéreos no tripulados ofrecen el crecimiento regional más pronunciado. Las vulnerabilidades de la cadena de suministro en torno a los imanes de tierras raras y los límites de densidad energética de las baterías moderan las perspectivas de expansión, por lo demás sólidas.

Conclusiones Clave del Informe

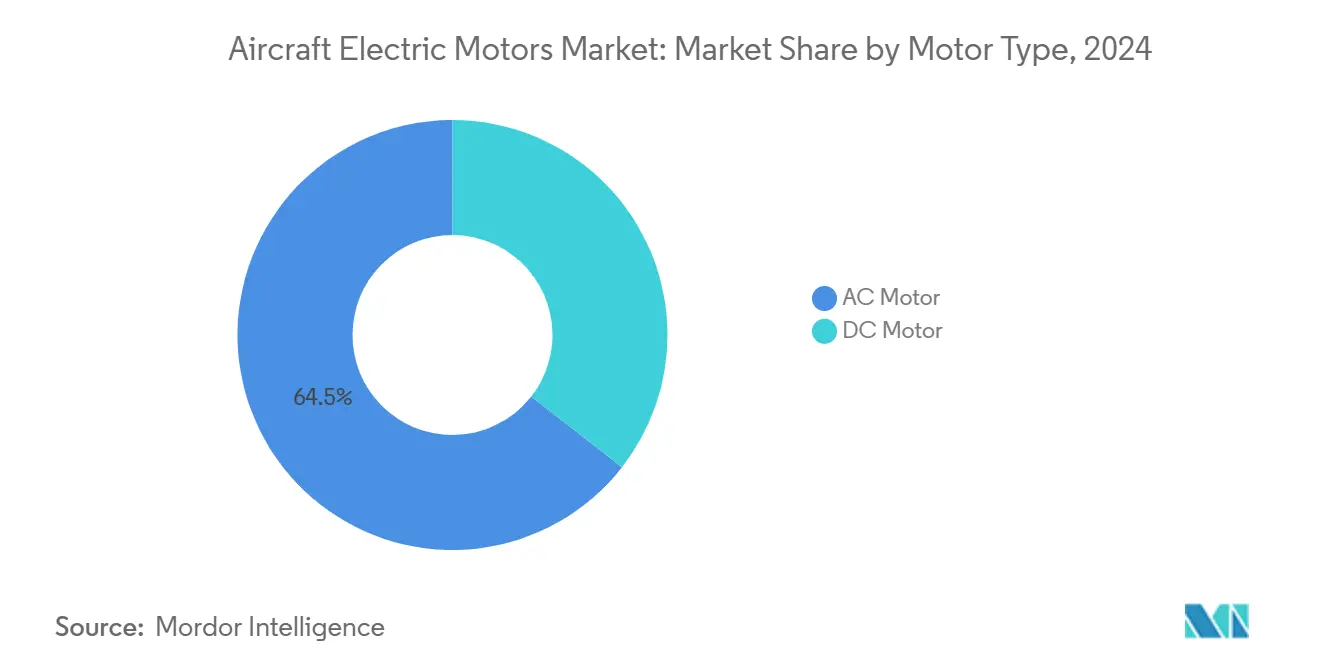

- Por tipo de motor, las máquinas de CA tuvieron una participación del 64,45% en 2024, aunque las arquitecturas de CC se expandirán a una CAGR del 10,67% debido a la adopción de eVTOL y vehículos aéreos no tripulados.

- Por tipo de aeronave, las plataformas de ala fija representaron el 64,78% de la participación del mercado de motores eléctricos para aeronaves en 2024, mientras que se proyecta que la movilidad aérea avanzada se acelere a una CAGR del 14,54% hasta 2030.

- Por potencia de salida, la banda de 10 a 200 kW representó el 57,91% del tamaño del mercado de motores eléctricos para aeronaves en 2024, mientras que se prevé que los motores de más de 200 kW escalen a una CAGR del 10,75% hasta 2030.

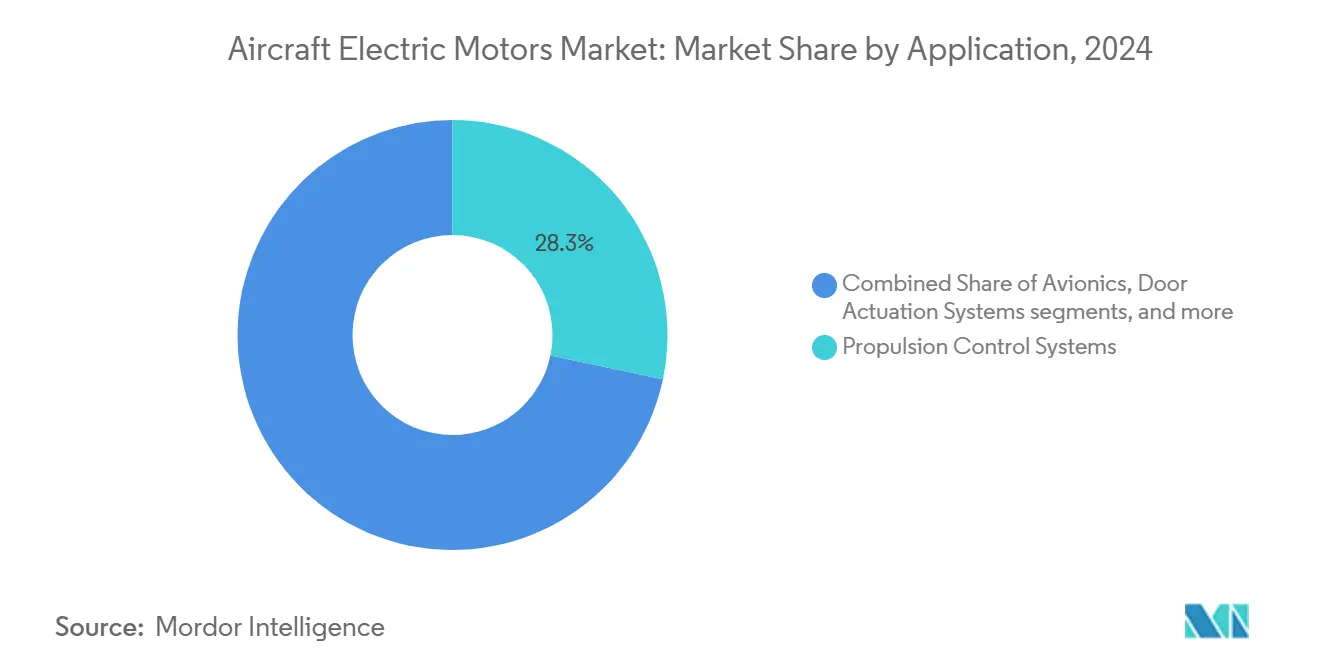

- Por aplicación, los sistemas de control de propulsión lideraron con una participación de ingresos del 28,30% en 2024, mientras que se prevé que los sistemas de aviónica registren la CAGR más rápida del 9,78% hasta 2030.

- Por uso final, las instalaciones de fabricantes de equipos originales dominaron con una participación del 67,91% en 2024, mientras que las integraciones de posventa registrarán una CAGR del 9,65% a medida que los programas de modernización ganen aceptación regulatoria.

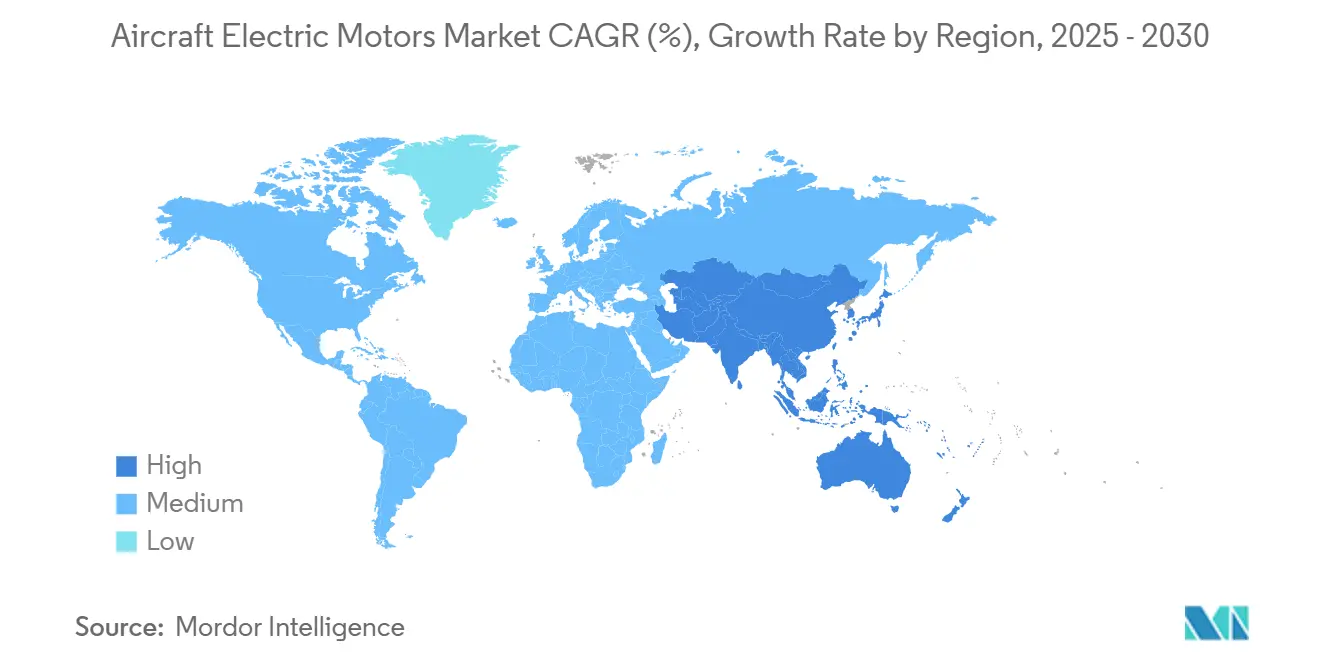

- Por geografía, América del Norte mantuvo una participación del 38,78% en 2024, aunque se espera que Asia-Pacífico supere a todas las demás regiones con una CAGR del 9,98% hasta 2030.

Tendencias e Información del Mercado Global de Motores Eléctricos para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de arquitecturas más eléctricas y totalmente eléctricas (MEA/AEA) | +2.1% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Rápida expansión de flotas de vehículos aéreos no tripulados y eVTOL | +1.8% | Global, concentrada en centros urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites más estrictos de CO₂/NOx y restricciones de ruido en aeropuertos | +1.4% | Global, con la aplicación más estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Transición de los fabricantes de equipos originales hacia arquitecturas de arranque-generador integradas | +1.2% | Global, liderado por la aviación comercial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Capacidad excedente de producción de flujo axial que migra del sector de vehículos eléctricos a la aviación | +0.9% | Global, con concentración de capacidad en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de la intensidad de imanes de tierras raras por kW mediante innovación en topología | +0.7% | Global, con centros de I+D en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de arquitecturas más eléctricas y totalmente eléctricas (MEA/AEA)

Los fabricantes de aeronaves continúan migrando subsistemas críticos desde el sangrado de aire y la hidráulica hacia arquitecturas eléctricas distribuidas que prometen mayor eficiencia, menor mantenimiento y menores emisiones. El B787 muestra el modelo para reemplazar la protección anticongelante neumática y los paquetes de presurización de cabina con máquinas eléctricas de alta tensión, reduciendo el consumo de combustible en un 30% y el carbono en más de un 20%. Los programas militares siguen el mismo camino: el FLRAA del Ejército de los EE. UU. selecciona un arranque-generador de alta tensión de Safran para satisfacer las crecientes cargas de potencia a bordo.[2]Fuente: Grupo Safran, "Safran Seleccionado por Bell para Proporcionar Generación de Energía Eléctrica," safran-group.com Empresas emergentes como Eviation combinan propulsión totalmente eléctrica con baterías de próxima generación para atender rutas regionales, demostrando el apetito comercial por el servicio de cero emisiones. A medida que estas arquitecturas proliferan, el mercado de motores eléctricos para aeronaves se beneficia de una métrica creciente de contenido por aeronave, aumentando los ingresos y los envíos de unidades.

Rápida Expansión de Flotas de Vehículos Aéreos No Tripulados y eVTOL

La movilidad aérea urbana ha pasado del concepto a las pruebas precomerciales, respaldada por una guía armonizada de la FAA y la EASA que asigna cuatro niveles de certificación vinculados a la carga útil y el número de pasajeros. Archer y Joby superaron acumulativamente las 100 pruebas de vuelo a escala completa, mientras que Joby inició la construcción de líneas de producción de alta cadencia en California. Los clientes de defensa simultáneamente aumentan las adquisiciones de vehículos aéreos no tripulados eléctricos para misiones de inteligencia, vigilancia y reconocimiento y logística que valoran las bajas firmas acústicas y las huellas de apoyo simplificadas. El auge de plataformas que requieren alto par a bajas RPM favorece las máquinas de flujo axial y de CC sin escobillas, acelerando la demanda de unidades en el mercado de motores eléctricos para aeronaves y presionando a las cadenas de suministro para que entreguen fiabilidad de grado aeronáutico a volúmenes similares a los del sector automotriz.

Límites Más Estrictos de CO₂ / NOx y Restricciones de Ruido en Aeropuertos

La norma de entrada en servicio de 2031 de la OACI exige al menos un 10% de mejora en el consumo de combustible y una reducción acumulada de 6 dB en el ruido para las nuevas aeronaves. La norma de materia particulada de la FAA de 2024 se basa en esa línea de base al reemplazar las métricas heredadas de número de humo con un estándar directo de NVPM que los motores de turbina de gas tienen dificultades para cumplir. Los toques de queda impulsados por la comunidad en los principales centros intensifican la presión de cumplimiento, particularmente para los helicópteros y los servicios emergentes de eVTOL. Los motores eléctricos no emiten contaminantes locales de forma inherente y generan sustancialmente menos ruido, lo que permite a los operadores satisfacer los umbrales regulatorios sin costosas modernizaciones de motores. Los requisitos de cumplimiento, por lo tanto, se convierten en una expansión directa de ingresos para el mercado de motores eléctricos para aeronaves a medida que las aerolíneas y los fabricantes de equipos originales adoptan soluciones eléctricas para preservar la autoridad de ruta.

Transición de los Fabricantes de Equipos Originales hacia Arquitecturas de Arranque-Generador Integradas

Combinar las funciones de arranque del motor, generación de energía y refuerzo dentro de una sola máquina eléctrica reduce el peso, el número de piezas y los costos del ciclo de vida. El arranque-generador de Safran para el FLRAA de Bell ofrece una potencia continua de 350 kW mientras soporta los entornos de vibración severos de las aeronaves de ala rotatoria. GE Aerospace persigue una multifuncionalidad similar al incorporar motores-generadores dentro de un turbofán modificado bajo un contrato de la NASA, con el objetivo de lograr una reducción del 5% en el consumo de combustible en aeronaves de pasillo único. Las unidades integradas requieren rutas térmicas avanzadas y electrónica de potencia, lo que impulsa programas de desarrollo conjunto entre especialistas en motores y proveedores de inversores. A medida que maduran los esfuerzos de certificación, los arranques-generadores integrados reemplazarán a los accesorios independientes, ampliando la penetración del mercado de motores eléctricos para aeronaves tanto en flotas de nueva construcción como de modernización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Meseta de energía gravimétrica de las baterías | -1.9% | Global, con impacto particular en aplicaciones de largo alcance | Largo plazo (≥ 4 años) |

| Cuellos de botella en calificación y certificación (DO-160, DO-178C) | -1.4% | Global, con mayor complejidad regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a las fluctuaciones de precios de Nd-Fe-B | -1.1% | Global, con mayor impacto en regiones dependientes del procesamiento chino de tierras raras | Corto plazo (≤ 2 años) |

| Riesgo de fuga térmica en instalaciones presurizadas a gran altitud | -0.8% | Global, con especial preocupación para la aviación comercial y las operaciones de vehículos aéreos no tripulados a gran altitud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Meseta de Energía Gravimétrica de las Baterías

Los paquetes de iones de litio (Li-ion) de última generación rondan los 350 Wh/kg, pero los aviones regionales necesitan al menos 800 Wh/kg para igualar los perfiles actuales de carga útil y alcance. Las ganancias incrementales de química del 5 al 8% anual avanzan lentamente pero no logran cerrar la brecha antes de 2030, lo que limita los diseños puramente eléctricos a roles de corto recorrido o entrenamiento. Los prototipos de estado sólido prometen cambios significativos, pero la escala de fabricación y la validación de seguridad aeronáutica siguen sin resolverse. La penalización de masa obliga a los fabricantes de equipos originales a adoptar arquitecturas híbridas que aún dependen del combustible convencional, reduciendo el potencial de demanda inmediata de motores eléctricos independientes de alta potencia y limitando el crecimiento a corto plazo del mercado de motores eléctricos para aeronaves.

Cuellos de Botella en Calificación y Certificación (DO-160, DO-178C)

Las instalaciones de motores eléctricos enfrentan ciclos de cumplimiento prolongados porque los estándares heredados se centran en los motores de turbina. Las condiciones especiales de la FAA aplicadas al H500A de BETA Technologies demuestran la intensidad de los análisis de peligros línea por línea para la propulsión novedosa.[3]Fuente: Administración Federal de Aviación, "Condiciones Especiales: Modelo H500A de BETA Technologies," federalregister.gov Los controladores de motores con gran cantidad de software activan un escrutinio adicional del DO-178C, extendiendo el desarrollo en dos a tres años y elevando las presiones de tasa de consumo de las empresas emergentes. Los retrasos en la certificación, por lo tanto, difieren el reconocimiento de ingresos en el mercado de motores eléctricos para aeronaves y pueden disuadir a los inversores adversos al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio de CA Enfrenta una Creciente Adopción de CC

Las máquinas de CA retuvieron la mayor participación al dar servicio a los buses de aeronaves trifásicos heredados y a las funciones críticas de actuación a velocidad constante. Con un 64,45% en 2024, su dominio en el tamaño del mercado de motores eléctricos para aeronaves subraya décadas de fiabilidad en campo y redes de reparación maduras. Las variantes síncronas sin escobillas y de inducción ofrecen curvas de par precisas esenciales para los controles de vuelo primarios y los sistemas ambientales que exigen un rendimiento inquebrantable en condiciones extremas de calor-altitud y frío intenso. Sin embargo, el acelerado giro hacia los trenes de potencia centrados en baterías en las flotas de eVTOL y vehículos aéreos no tripulados de alta gama enciende un nuevo interés en los ecosistemas de corriente continua.

El segmento de CC, que registra una CAGR de dos dígitos del 10,67%, se beneficia del cableado simplificado, la compatibilidad nativa con baterías y la modulación de velocidad más sencilla mediante conmutación electrónica. Pioneros como la serie ENGINeUS™ de Safran demuestran módulos escalables que alcanzan los 850 VCC, mientras que las unidades ultracompactas de H3X alcanzan una potencia continua de 12 kW/kg. A medida que los inversores de doble conversión difuminan los límites entre CA y CC, los proveedores que dominan ambas familias aseguran flexibilidad competitiva, reforzando la resiliencia a largo plazo del mercado de motores eléctricos para aeronaves. La redundancia de tres líneas, los devanados tolerantes a fallos y el enfriamiento hermético son diferenciadores universales en ambos tipos de corriente.

Por Potencia de Salida: Los Motores de Rango Medio Anclan el Mercado, la Clase de Megavatio Asciende

Las bandas de potencia entre 10 y 200 kW satisfacen la mayor parte de las demandas de propulsión auxiliar, aeronaves de ala rotatoria y aeronaves regionales, lo que se traduce en una participación del 57,91% del tamaño del mercado de motores eléctricos para aeronaves en 2024. Las rutas térmicas probadas, los inversores disponibles en el mercado y las interfaces de voltaje estandarizadas agilizan la integración en múltiples programas de fabricantes de aeronaves. Estas unidades cubren funciones de arranque-generador, ventiladores anticongelantes y sistemas de sustentación propulsiva en configuraciones distribuidas.

Las máquinas de más de 200 kW, aunque con una base instalada menor, registran la CAGR más pronunciada del 10,75% a medida que los fabricantes de aeronaves persiguen aeronaves de pasillo único híbrido-eléctricas y drones de carga. El turbogenerador de 1 MW de Honeywell combina la eficiencia de la turbina con la flexibilidad eléctrica, anclando la propulsión para conceptos de nueve a diecinueve asientos. El enfriamiento por impacto de aceite de inmersión elimina el flujo de calor concentrado, desbloqueando la escalabilidad de megavatios sin violar los presupuestos de masa de grado aeronáutico. A medida que retroceden los límites térmicos, estos segmentos de alta potencia amplían el mercado de motores eléctricos para aeronaves, generando nuevas alianzas entre proveedores en torno a la electrónica de potencia, el cable criogénico y las aleaciones magnéticas.

Por Aplicación: La Propulsión Lidera, la Aviónica Surge

Los arranques-generadores, los compresores eléctricos y los motores de tracción para propulsión distribuida generaron el 28,30% de los ingresos de 2024 a medida que los fabricantes de equipos originales avanzaron desde la electrificación auxiliar hacia aplicaciones de clase de empuje. La durabilidad de alto ciclo y los entornos de góndola confinados elevan los umbrales de densidad de potencia y rechazo térmico, lo que impulsa la inversión en rotores de flujo axial e inversores de carburo de silicio. Estos atributos garantizan que la propulsión siga siendo la piedra angular del mercado de motores eléctricos para aeronaves, aunque los sistemas auxiliares cierran rápidamente la brecha.

La aviónica registra la CAGR más rápida del 9,78%, reflejando el paso de toda la industria hacia el mando por cable, que abandona la tubería hidráulica en favor de tornillos de bolas y actuadores rotativos accionados eléctricamente. La lógica de votación de múltiples canales y el firmware de monitoreo de salud otorgan integridad operativa ante fallos, mientras que los cartuchos compactos de motor-caja de engranajes facilitan el empaquetado en la caja del ala. A medida que aumenta la confianza en la certificación, las aerolíneas modernizarán los flaps de borde de salida y los sistemas de timón, diversificando aún más los flujos de ingresos y aumentando la resiliencia dentro de la industria de motores eléctricos para aeronaves.

Por Tipo de Aeronave: El Ala Fija Mantiene su Posición, la Movilidad Aérea Avanzada se Acelera

Los aviones comerciales de pasillo único y de doble pasillo siguen siendo los mayores usuarios, absorbiendo una participación del 64,78%, lo que refleja los ciclos de reemplazo a escala de flota y las modernizaciones de sostenibilidad requeridas bajo los límites de emisiones cada vez más estrictos. Las galerías de alta demanda energética, los paquetes de presurización y los dispositivos anticongelantes migran hacia accionamientos eléctricos, aumentando constantemente el contenido por aeronave en el mercado de motores eléctricos para aeronaves. Los canales paralelos de adquisición de defensa para aviones cisterna, plataformas de inteligencia, vigilancia y reconocimiento y bombarderos furtivos garantizan una línea de base persistente incluso durante las fluctuaciones de la demanda civil.

La Movilidad Aérea Avanzada, sin embargo, surge como el campeón del crecimiento desbocado, con una CAGR del 14,54% hasta 2030. Las arquitecturas de propulsión distribuida alimentadas por baterías permiten el despegue vertical sin transmisiones complejas, lo que permite a las empresas emergentes reimaginar la integración del espacio aéreo para viajes urbanos de punto a punto. Las clases de aeronaves de ala rotatoria y drones de larga resistencia también ganan terreno, aprovechando el par eléctrico para el vuelo estacionario de bajo ruido y las misiones de merodeo eficiente. A medida que se alcanzan los hitos de certificación, estos mercados verticales emergentes desafían el dominio del ala fija e inyectan una nueva complejidad en la combinación de productos del mercado de motores eléctricos para aeronaves.

Por Uso Final: La Integración en Fabricantes de Equipos Originales Domina, el Posventa Despierta

Los fabricantes de aeronaves capturaron el 67,91% del gasto en 2024 a medida que los diseños de hoja en blanco incorporaron la propulsión eléctrica en los requisitos de referencia. La estrecha colaboración entre los fabricantes de equipos originales, los integradores de primer nivel y los especialistas en motores agiliza la certificación y crea cadenas de suministro propietarias. La inclusión temprana permite la optimización estructural en torno a la distribución de masa del motor, los canales de enfriamiento y los tendidos de cables, reforzando la influencia de los fabricantes de equipos originales sobre el mercado de motores eléctricos para aeronaves.

El impulso de modernización se intensifica; los centros de mantenimiento, reparación y revisión tienen en la mira los kits de actuación eléctrica para reemplazar los paquetes hidráulicos envejecidos en las flotas heredadas, apuntando a ahorros en el consumo de combustible y menores costos de mantenimiento. La conversión de aeronaves de entrenamiento por parte de CAE y la adquisición por parte de Woodward del brazo de actuación de Safran presagian una carrera en el posventa proyectada para registrar una CAGR del 9,65%. A medida que las flotas envejecen, el equilibrio entre instalación en línea y modernización se igualará, obligando a los proveedores a atender canales de ciclo de vida duales y fortalecer la logística de repuestos.

Análisis Geográfico

América del Norte mantuvo el 38,78% de los ingresos de 2024, respaldada por 886.000 millones de USD en financiación de defensa de los EE. UU., demostradores híbrido-eléctricos de la NASA y líderes de eVTOL respaldados por capital de riesgo que aceleran colectivamente la preparación tecnológica. Los clústeres del Valle del Silicio de California canalizan capital y talento hacia laboratorios de propulsión, mientras que los centros aeroespaciales de larga data en Washington y Connecticut garantizan la fabricación a escala. La claridad regulatoria de la FAA sobre los motores eléctricos de clase especial consolida aún más las ventajas del pionero, atrayendo a fabricantes de aeronaves globales para certificar en suelo estadounidense y reforzando el peso regional en el mercado de motores eléctricos para aeronaves.

Asia-Pacífico registra la CAGR más rápida del 9,98% debido a la adquisición civil-militar combinada de vehículos aéreos no tripulados eléctricos de China, la metalurgia de motores de alta precisión de Japón y los conductores de nanotubos de carbono innovadores de Corea del Sur que prometen diseños sin imanes. El aumento del tráfico de viajeros de clase media, la expansión de la infraestructura aeroportuaria y los subsidios gubernamentales para la aviación verde convergen para impulsar la demanda local. La iniciativa aeroespacial «Fabricado en India» de India y los despliegues de drones mineros de Australia diversifican aún más la contribución regional, ampliando colectivamente el mercado de motores eléctricos para aeronaves y desafiando el orden tradicional centrado en Occidente.

Europa sigue siendo un pilar influyente a través de Airbus, Rolls-Royce y Safran, cada uno invirtiendo miles de millones en demostradores superconductores e híbrido-eléctricos de hidrógeno alineados con el compromiso de neutralidad de carbono de la UE para 2050. El conjunto de normas armonizadas de eVTOL de la EASA y las subvenciones nacionales de I+D impulsan una cartera de campañas de certificación. Los estrictos impuestos al carbono y los incentivos de franjas horarias en aeropuertos hacen que las modernizaciones eléctricas sean financieramente atractivas, manteniendo una demanda saludable en medio de los vientos en contra macroeconómicos. En conjunto, la dinámica geográfica garantiza un panorama de crecimiento equilibrado pero competitivo para el mercado de motores eléctricos para aeronaves durante el horizonte de pronóstico.

Panorama Competitivo

El mercado de motores eléctricos para aeronaves sigue siendo moderadamente fragmentado, con actores clave como Moog Inc., Safran SA y Meggitt PLC que mantienen posiciones significativas en el mercado. Collins destinó 3.000 millones de USD a la electrificación, y Safran obtuvo el primer motor de vuelo aprobado por la EASA, logros que amplifican la credibilidad de la marca entre los fabricantes de equipos originales adversos al riesgo. Su capacidad de certificación y su presencia en el posventa les otorgan apalancamiento en precios; no obstante, los nuevos participantes disruptivos ganan terreno al superar en innovación en densidad de potencia y costo.

La métrica continua de 12 kW/kg de H3X, la maravilla ligera de 550 kW de YASA y los módulos de flujo axial de doble rotor de Evolito redefinen las líneas de base de ingeniería, atrayendo a los constructores de eVTOL que valoran la supremacía kilogramo por kilovatio. Las asociaciones proliferan: Honeywell se asocia con Regal Rexnord en kits de tren de transmisión para eVTOL, y Vertical Aerospace designa a Honeywell como proveedor principal de controladores de motores. Se avecinan batallas de propiedad intelectual en torno a los estatores superconductores y los devanados de nanotubos de carbono, que darán forma a las futuras barreras competitivas.

La consolidación del mercado probablemente dependerá del acceso sostenido al capital, la resiliencia de la cadena de suministro para los sustitutos de tierras raras y la navegación de la certificación multijurisdiccional. Las empresas que combinen fabricación escalable, ciclos de retroalimentación de datos de campo y optimización a nivel de sistema estarán bien posicionadas para consolidar participación a medida que el mercado de motores eléctricos para aeronaves madure hacia una arena de alto riesgo impulsada por la innovación.

Líderes de la Industria de Motores Eléctricos para Aeronaves

Moog Inc.

AMETEK Inc.

Woodward, Inc.

Meggitt PLC (Parker Hannifin Corporation)

Safran

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Ejército de los EE. UU. otorgó a Electra un contrato de Investigación de Innovación para Pequeñas Empresas (SBIR) de 1,9 millones de USD para avanzar en los sistemas de tren de potencia, energía y propulsión híbrido-eléctricos (HEPPS). Esta asociación explorará los beneficios operativos de la propulsión híbrido-eléctrica, incluida la reducción de la demanda de combustible, el alcance extendido y las capacidades de misión mejoradas para aeronaves actuales y futuras.

- Junio de 2025: Unusual Machines Inc. firmó un acuerdo definitivo para adquirir Rotor Lab Pty Ltd, una empresa australiana especializada en motores eléctricos y sistemas de propulsión para sistemas aéreos no tripulados (UAS). El acuerdo de 7 millones de USD en su totalidad en acciones (incluido un pago contingente de 3 millones de USD) fortalecerá la posición de UMAC en el mercado de drones comerciales y de defensa.

Alcance del Informe Global del Mercado de Motores Eléctricos para Aeronaves

| Motor de CA | Motores de Inducción |

| Motores Síncronos | |

| Motor de CC | Motores de CC con Escobillas |

| Motores de CC sin Escobillas | |

| Motores Paso a Paso |

| Hasta 10 kW |

| 10 a 200 kW |

| Más de 200 kW |

| Sistemas de Control de Propulsión |

| Sistemas de Control Ambiental |

| Sistemas de Aviónica |

| Sistemas de Actuación de Puertas |

| Sistemas de Tren de Aterrizaje y Frenado |

| Otros |

| Aeronaves de Ala Fija | Comercial | Aeronaves de Pasillo Único |

| Aeronaves de Doble Pasillo | ||

| Aviones Regionales | ||

| Aviones Ejecutivos | ||

| Pistón y Turbohélice | ||

| Militar | Aviones de Combate | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Vehículos Aéreos No Tripulados (VANT) | ||

| Movilidad Aérea Avanzada (MAA) | ||

| Fabricante de Equipos Originales |

| Posventa/Mantenimiento, Reparación y Revisión |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Motor | Motor de CA | Motores de Inducción | |

| Motores Síncronos | |||

| Motor de CC | Motores de CC con Escobillas | ||

| Motores de CC sin Escobillas | |||

| Motores Paso a Paso | |||

| Por Potencia de Salida | Hasta 10 kW | ||

| 10 a 200 kW | |||

| Más de 200 kW | |||

| Por Aplicación | Sistemas de Control de Propulsión | ||

| Sistemas de Control Ambiental | |||

| Sistemas de Aviónica | |||

| Sistemas de Actuación de Puertas | |||

| Sistemas de Tren de Aterrizaje y Frenado | |||

| Otros | |||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Comercial | Aeronaves de Pasillo Único |

| Aeronaves de Doble Pasillo | |||

| Aviones Regionales | |||

| Aviones Ejecutivos | |||

| Pistón y Turbohélice | |||

| Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Movilidad Aérea Avanzada (MAA) | |||

| Por Uso Final | Fabricante de Equipos Originales | ||

| Posventa/Mantenimiento, Reparación y Revisión | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de motores eléctricos para aeronaves en 2030?

El tamaño del mercado de motores eléctricos para aeronaves alcanzó los 10.040 millones de USD en 2025 y se prevé que avance hasta los 15.170 millones de USD en 2030, lo que se traduce en una CAGR del 8,61%.

¿Qué aplicación crecerá más rápido hasta 2030?

Se espera que los sistemas de aviónica registren la CAGR más alta del 9,78% a medida que el mando por cable se convierta en estándar.

¿Por qué los motores de flujo axial están ganando terreno?

Ofrecen relaciones excepcionales de potencia por peso, con registros recientes como 550 kW a 13 kg, lo que los hace adecuados para las necesidades de eVTOL y aeronaves híbridas.

¿Cómo influirán los riesgos de suministro de tierras raras en los proveedores?

Fomentan la adopción de diseños de campo devanado o con bajo contenido de tierras raras y podrían desplazar el abastecimiento hacia regiones fuera de China para 2027.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR proyectada del 9,98%, impulsada por el aumento de la demanda de aerolíneas y la proliferación de vehículos aéreos no tripulados.

¿Qué obstáculos de certificación enfrentan los desarrolladores de propulsión eléctrica?

Los ciclos de cumplimiento extendidos del DO-160 y DO-178C añaden de dos a tres años a los programas, aumentando el costo y el tiempo de comercialización.

Última actualización de la página el: