Tamaño y Participación del Mercado de Electrificación de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.02% CAGR |

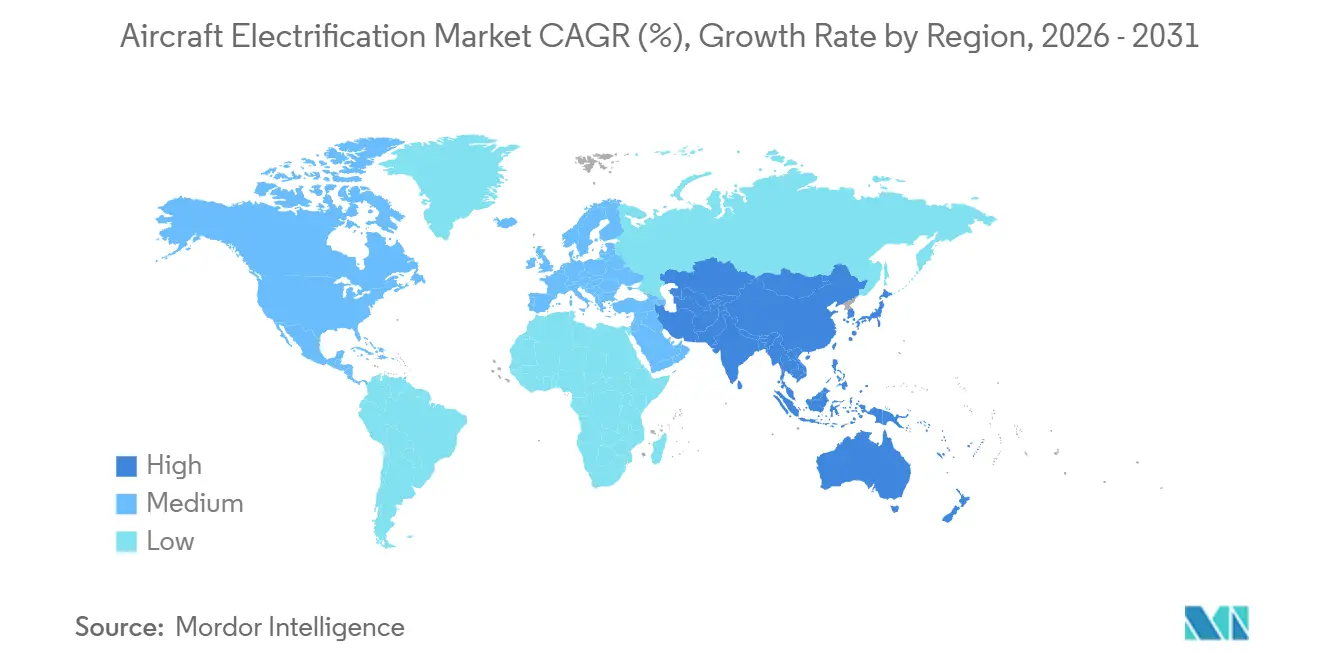

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

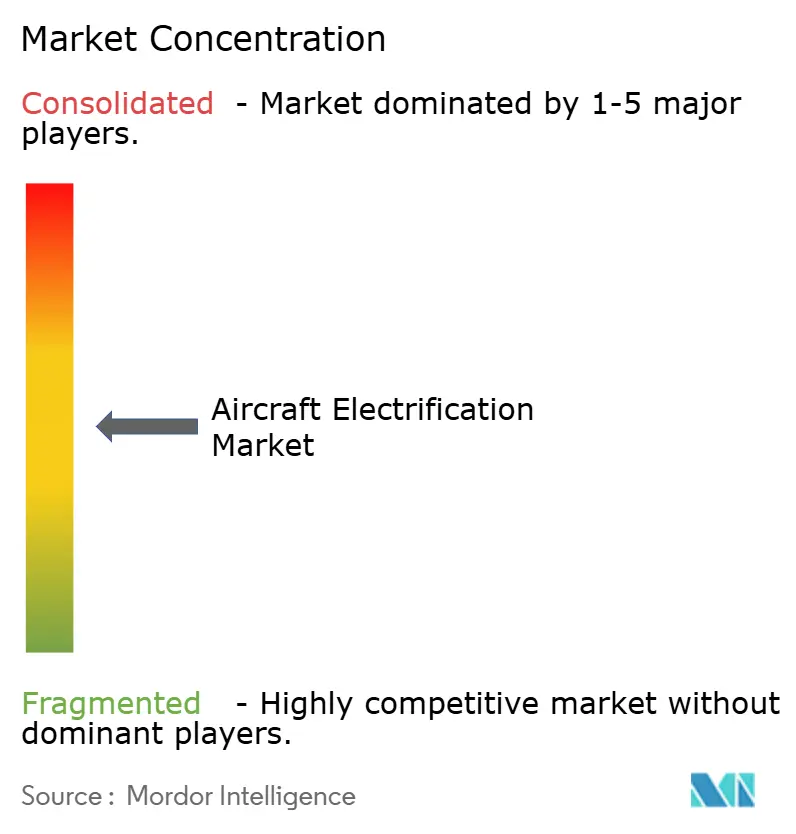

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrificación de Aeronaves por Mordor Intelligence

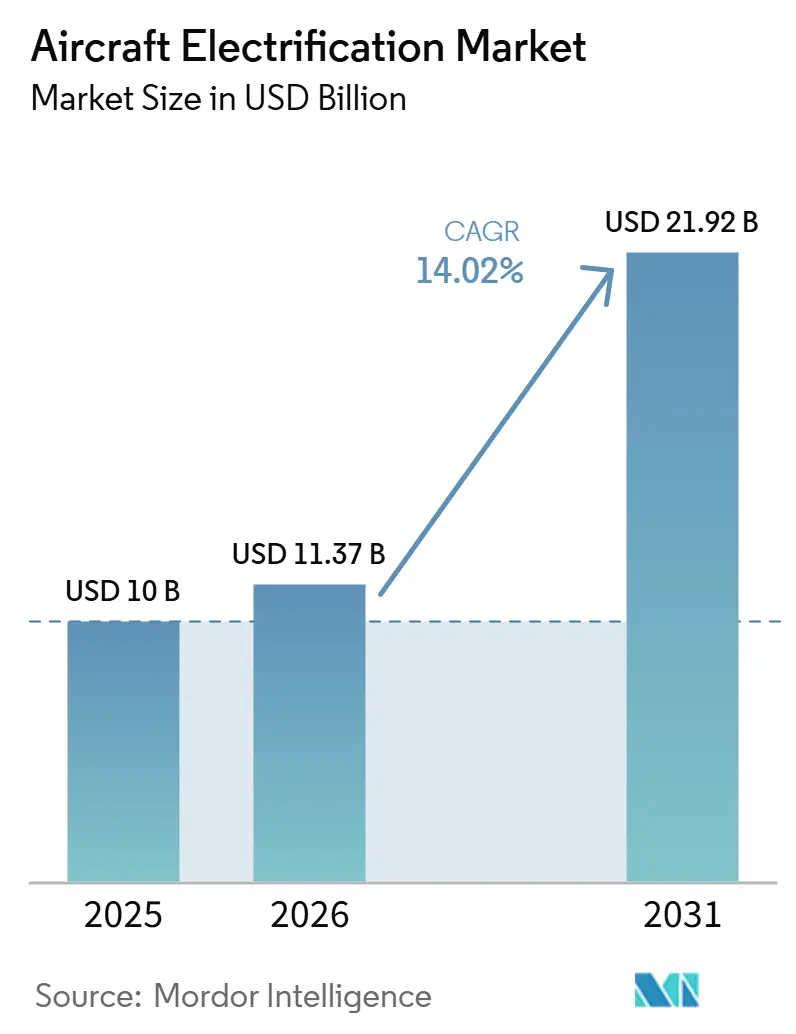

Se espera que el tamaño del mercado de electrificación de aeronaves crezca de 10,00 mil millones USD en 2025 a 11,37 mil millones USD en 2026, y se prevé que alcance los 21,92 mil millones USD para 2031, a una CAGR del 14,02% durante 2026-2031. El mercado de electrificación de aeronaves se está expandiendo a medida que las aerolíneas enfrentan normativas de emisiones más estrictas y una mayor presión para reducir las emisiones operativas a lo largo de la vida útil de los activos. El mercado de electrificación de aeronaves avanza primero hacia sistemas más eléctricos e híbrido-eléctricos, ya que estos enfoques se alinean mejor con las vías de certificación existentes y los ciclos de renovación de flotas que la sustitución total de aeronaves. Los programas de defensa y los proyectos de movilidad aérea urbana añaden demanda menos vinculada a los precios del combustible, lo que otorga al mercado de electrificación de aeronaves una base de crecimiento más amplia que la aviación comercial por sí sola. La competencia se está articulando en torno a grandes proveedores de subsistemas con amplia experiencia en certificación y desarrolladores más pequeños que se centran en nichos de propulsión, carga y almacenamiento de energía en el mercado de electrificación de aeronaves. Las condiciones de financiación siguen siendo más restrictivas para los desarrolladores especializados, pero la cofinanciación pública, el trabajo en infraestructura y el progreso constante en baterías y electrónica de potencia aún crean espacio para nuevos roles de proveedores y asociaciones de largo ciclo en todo el mercado de electrificación de aeronaves.

Conclusiones Clave del Informe

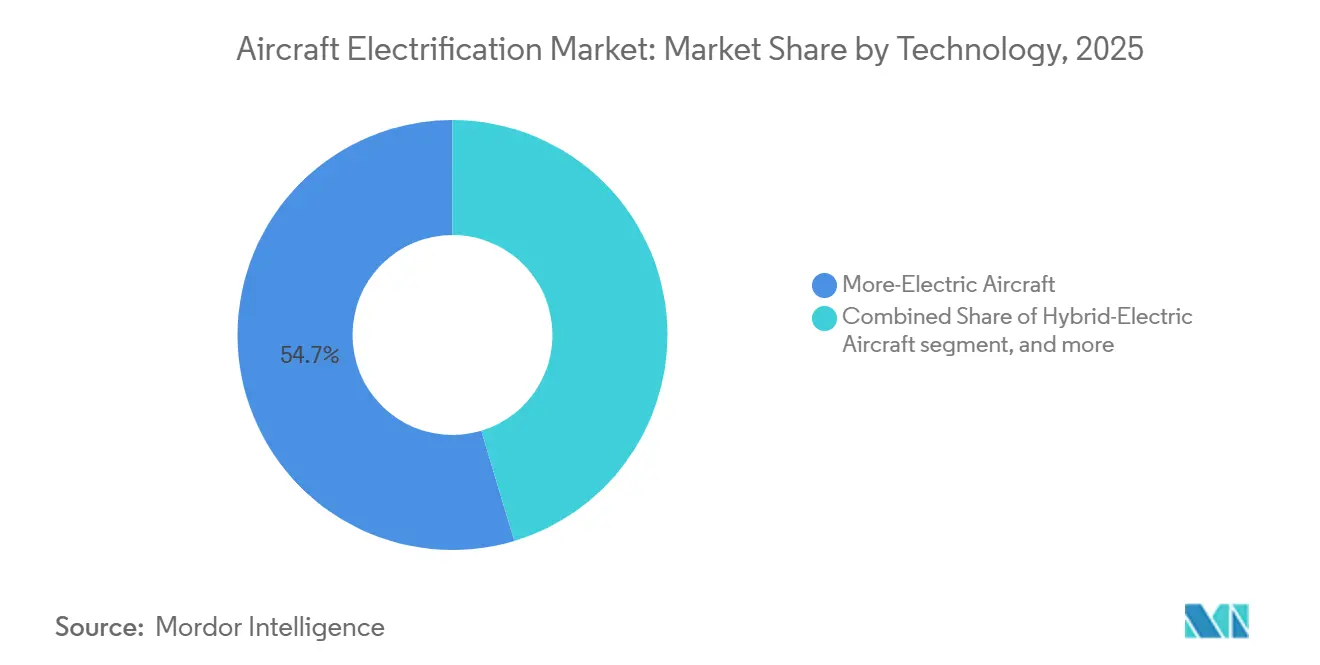

- Por tecnología, las aeronaves más eléctricas representaron el 54,65% de la participación en 2025, mientras que se proyecta que las aeronaves totalmente eléctricas se expandan a una CAGR del 19,86% hasta 2031.

- Por plataforma, la aviación comercial representó el 46,75% de la participación en 2025, mientras que se proyecta que la movilidad aérea avanzada se expanda a una CAGR del 23,90% hasta 2031.

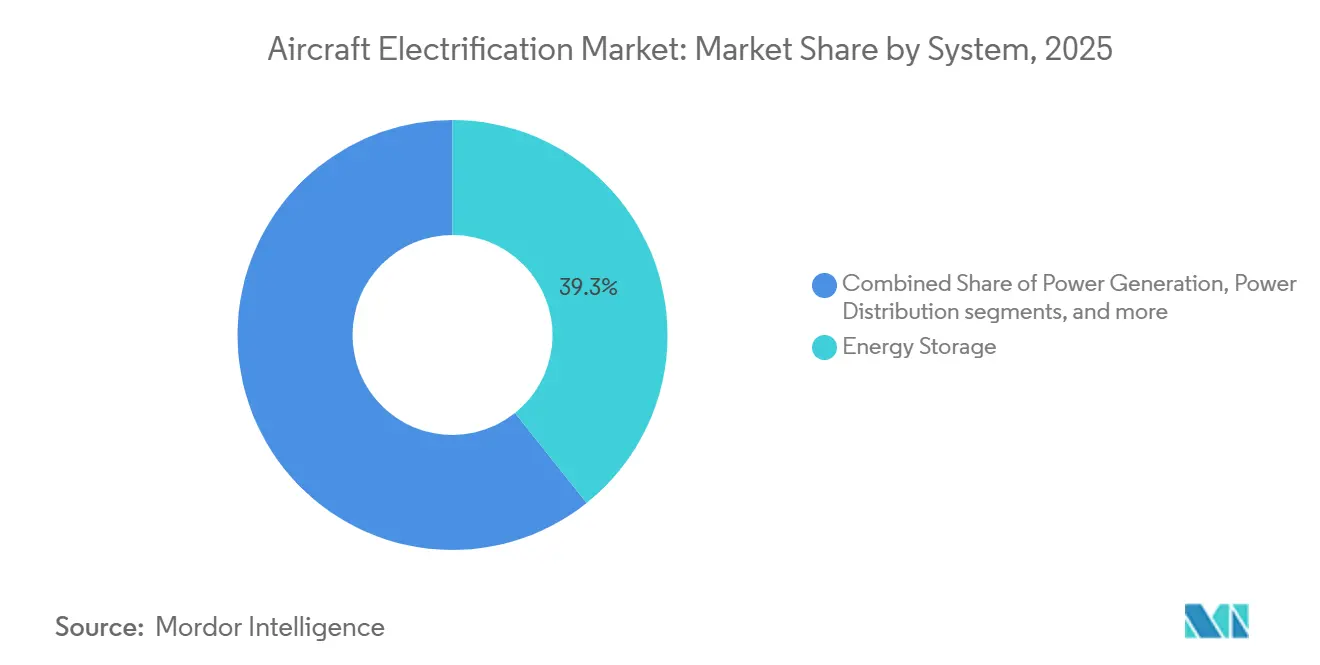

- Por sistema, el almacenamiento de energía representó el 39,26% de la participación en 2025, mientras que se proyecta que la conversión de energía se expanda a una CAGR del 19,91% hasta 2031.

- Por clase de potencia, el segmento de 500 a menos de 1.000 kW representó el 44,98% de la participación en 2025, mientras que se proyecta que el segmento de menos de 100 kW se expanda a una CAGR del 20,37% hasta 2031.

- Por geografía, América del Norte representó el 39,38% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 18,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Electrificación de Aeronaves*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de cero emisiones netas de las flotas de aerolíneas aceleran la e-propulsión | +2.50% | Global, con Europa y América del Norte liderando los plazos de cumplimiento normativo | Corto plazo (≤ 2 años) |

| Baterías de estado sólido y de litio-metal que superan los 450 Wh/kg | +1.80% | Global, especialmente los clústeres de investigación de EE. UU., Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| La construcción de vertipuertos desbloquea corredores de movilidad aérea urbana | +1.50% | Oriente Medio, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La curva de costos de semiconductores de potencia (SiC/GaN) se reduce a la mitad para 2028 | +1.50% | Global, con Japón, Europa y EE. UU. como corredores clave de suministro | Corto plazo (≤ 2 años) |

| Demanda militar de drones ISR de bajo nivel acústico | +1.20% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los centros regionales con restricciones de franjas horarias impulsan trayectos eléctricos de menos de 500 nm | +1.20% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Cero Emisiones Netas de las Flotas de Aerolíneas Aceleran la E-propulsión

Los compromisos de cero emisiones netas de las aerolíneas están convirtiendo los objetivos medioambientales en supuestos de planificación a corto plazo para el mercado de electrificación de aeronaves. Las aerolíneas miembros de la IATA están comprometidas con cero emisiones netas de carbono en sus operaciones para 2050, y ese compromiso ahora orienta las decisiones de flota a largo plazo de los principales operadores.[1]Asociación Internacional de Transporte Aéreo, "Fly Net Zero, Compromiso con las Emisiones Netas de Carbono Cero para 2050," Asociación Internacional de Transporte Aéreo, iata.org En Europa, la formulación de políticas se está volviendo menos permisiva a medida que los operadores de aviación ingresan a un entorno de costos de carbono más exigente en 2026, lo que incrementa el valor de las vías de propulsión con menores emisiones. La hoja de ruta Destination 2050, actualizada en febrero de 2025, también sitúa la preparación para aeronaves eléctricas e impulsadas por hidrógeno junto a la necesidad de coinversión en infraestructura, lo que respalda una mayor visibilidad programática a largo plazo para el mercado de electrificación de aeronaves. Esto importa más en las redes de corto recorrido de alta frecuencia, ya que esas rutas sienten los costos de carbono antes y pueden absorber casos de uso híbrido-eléctrico más temprano que las flotas de largo recorrido. El resultado es que la electrificación está pasando de ser una opción técnica a convertirse en un criterio de renovación dentro de los ciclos de planificación de las aerolíneas.

Los paquetes de estado sólido y litio-metal superan los 450 Wh/kg

El avance en baterías está mejorando el techo de rendimiento que sustenta el mercado de electrificación de aeronaves, aunque el camino sigue siendo selectivo según el tamaño de la aeronave y la misión. Una revisión de 2025 publicada en Applied Energy señala que se necesitan densidades a nivel de paquete de 350 Wh/kg a 400 Wh/kg para 2035 para que las aeronaves de pasajeros híbrido-eléctricas sean viables.[2]Javier De Souza et al., "Tecnología de Baterías para la Aviación Sostenible, Una Revisión de las Tendencias Actuales y las Perspectivas Futuras," Applied Energy, sciencedirect.com Ese umbral importa porque desplaza el debate desde la viabilidad básica hacia cuáles misiones regionales pueden volverse comercialmente prácticas primero. El material aportado por el usuario también señala actividad de pruebas en 2026 en sistemas de estado sólido y litio-metálico, lo que respalda la visión de que la curva tecnológica está mejorando más rápido de lo que suponían las hojas de ruta aeronáuticas anteriores. La escala automotriz también es probable que ayude con el abastecimiento de celdas, ya que los programas de producción piloto fuera del sector aeroespacial pueden reducir los costos de fabricación antes de que los volúmenes específicos de aviación sean significativos. Esto deja al mercado de electrificación de aeronaves con una ruta de mediano plazo más clara en aeronaves de pasajeros regionales, plataformas eVTOL y otros diseños de corto alcance donde el peso de las baterías puede gestionarse.

La Construcción de Vertipuertos Desbloquea Corredores de Movilidad Aérea Urbana

La infraestructura física se está convirtiendo en un habilitador directo del calendario de ingresos en el mercado de electrificación de aeronaves. En abril de 2026, la Autoridad de Carreteras y Transporte de Dubái y Skyports Infrastructure completaron el primer vertipuerto comercial del mundo cerca del Aeropuerto Internacional de Dubái, con una instalación diseñada para hasta 42.000 movimientos anuales de aeronaves. Ese hito importa porque las aprobaciones de infraestructura establecen marcos operativos prácticos para la carga, el manejo de pasajeros y la coordinación del espacio aéreo, no solo para el estacionamiento de aeronaves. Cada sitio completado también proporciona a los reguladores y operadores un precedente funcional que puede acortar los ciclos de despliegue posteriores en otras ciudades. Esto es especialmente relevante para la movilidad aérea avanzada, donde el avance en la certificación debe alinearse con redes terrestres utilizables antes de que el servicio comercial pueda escalar. Como resultado, el trabajo en vertipuertos funciona como creación de mercado más que como simple adición de capacidad dentro del mercado de electrificación de aeronaves.

Demanda Militar de Drones ISR de Bajo Nivel Acústico

La demanda de defensa está proporcionando al mercado de electrificación de aeronaves un segundo canal de crecimiento importante más allá de la economía de las aerolíneas civiles. El caso militar está impulsado por la vigilancia silenciosa, las menores firmas térmicas y la flexibilidad de misión, lo que hace que los sistemas híbrido-eléctricos y eléctricos sean valiosos incluso cuando el ahorro de combustible no es el objetivo principal. En la práctica, eso impulsa el desarrollo hacia una mayor eficiencia del motor, una gestión más precisa de la batería y un mejor rendimiento del inversor, ya que el rendimiento acústico importa a nivel de misión. La misma cadena de suministro puede luego servir a aplicaciones comerciales, especialmente en vehículos aéreos no tripulados (UAVs) y aeronaves más pequeñas, donde los componentes de doble uso se mueven con mayor facilidad entre mercados finales. Este efecto es importante porque los presupuestos de defensa pueden respaldar el trabajo de validación durante períodos en que el capital de riesgo privado se vuelve menos paciente. También significa que el mercado de electrificación de aeronaves se beneficia de una línea de base técnica moldeada por los estándares de fiabilidad de grado de defensa.

Análisis del Impacto de las Restricciones del Mercado de Electrificación de Aeronaves*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de energía de las baterías frente al Jet-A (más de 30 veces inferior) | -2.50% | Global, con el mayor efecto en aeronaves de fuselaje estrecho y fuselaje ancho | Largo plazo (≥ 4 años) |

| Escasa carga de clase MW en aeropuertos secundarios | -1.20% | Global, especialmente aeropuertos secundarios en América del Sur, Oriente Medio y África, y partes de Europa | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de imanes de tierras raras | -1.00% | Global, con EE. UU. y Europa más expuestos a la concentración de suministro externo | Corto plazo (≤ 2 años) |

| La retirada de inversores tras las SPAC paraliza a los fabricantes de equipos originales en etapa avanzada | -0.90% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Energía de las Baterías frente al Jet-A (Más de 30 Veces Inferior)

La brecha en densidad energética sigue siendo el principal límite estructural sobre hasta dónde puede avanzar el mercado de electrificación de aeronaves hacia el vuelo totalmente eléctrico para 2031. El trabajo de la NASA citado en el borrador aportado por el usuario muestra que la química de baterías actual no soporta la operación totalmente eléctrica para aeronaves comerciales más grandes, incluida la clase de 150 pasajeros. El problema no es si las baterías están mejorando, sino si lo están haciendo con suficiente rapidez para compensar las penalizaciones de masa y volumen que surgen a medida que aumentan el alcance de la misión y el número de pasajeros. Eso mantiene la vía comercial a corto plazo centrada en arquitecturas híbrido-eléctricas y aeronaves totalmente eléctricas más pequeñas, en lugar de una sustitución amplia de las flotas de fuselaje estrecho. También estrecha las oportunidades más sólidas a corto plazo en el mercado de electrificación de aeronaves hacia los UAVs, los eVTOLs y las plataformas regionales de corto alcance. Hasta que la química de baterías cierre más esa brecha, el mercado direccionable para la electrificación total seguirá siendo selectivo.

Escasa Carga de Clase MW en Aeropuertos Secundarios

La infraestructura de carga en aeropuertos es un cuello de botella independiente que puede ralentizar el mercado de electrificación de aeronaves, incluso a medida que la tecnología de aeronaves continúa avanzando. Un informe de la Oficina de Responsabilidad Gubernamental de EE. UU. (GAO) de 2026 señala que solo 47 aeropuertos estadounidenses habían identificado estaciones de carga para aeronaves eléctricas en sus planes aeroportuarios a diciembre de 2025. Las aeronaves eléctricas regionales también requieren capacidad de rotación de alta potencia, y el material aportado por el usuario señala que una aeronave de 30 asientos con una batería de 1 MWh necesitaría una conexión de carga de 1,5-2 MW para una rotación de 30 minutos. Ese requisito supera la capacidad actual de la red eléctrica de muchos aeropuertos secundarios, especialmente los aeródromos que son los puntos de despliegue inicial más naturales para las rutas eléctricas cortas. El desafío no es, por tanto, solo la disponibilidad del hardware, sino también quién paga las mejoras de la red eléctrica y con qué rapidez pueden autorizarse esas mejoras. Esto deja al mercado de electrificación de aeronaves dependiente de subvenciones aeroportuarias, coordinación con las empresas de servicios públicos y financiación de tipo consorcio en la primera fase del despliegue regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Electrificación de Aeronaves

Por Tecnología:

De Incremental a Totalmente EléctricoLas aeronaves más eléctricas representaron el 54,65% de la participación del mercado de electrificación de aeronaves en 2025, lo que indica que el mercado aún favorece las vías de adopción de menor riesgo frente a los cambios abruptos de plataforma. Estas aeronaves utilizan actuación electrificada, control ambiental y distribución de energía a bordo en las flotas actuales de fuselaje estrecho y fuselaje ancho, por lo que encajan más fácilmente en los programas de producción existentes que los nuevos conceptos de propulsión. Esa ventaja de base instalada mantiene a las aeronaves más eléctricas en el centro de la generación de ingresos en todo el mercado de electrificación de aeronaves durante el período de pronóstico. Las aeronaves híbrido-eléctricas siguen siendo más pequeñas hoy en día, pero son estratégicamente importantes porque sirven de puente entre los límites actuales de las baterías y las necesidades de emisiones de las misiones regionales cortas. GE Aerospace completó la primera prueba terrestre integrada de un sistema de motor híbrido-eléctrico de clase megavatio en junio de 2026, lo que demuestra que la vía híbrida está avanzando desde el trabajo conceptual hacia la validación lista para el vuelo.[3]GE Aerospace, "GE Aerospace Completa la Prueba Terrestre del Sistema de Motor Híbrido-Eléctrico de Clase Megavatio," GE Aerospace, geaerospace.com

Las aeronaves totalmente eléctricas son el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 19,86% de 2026 a 2031, porque los primeros casos de uso viables se encuentran en aeronaves más pequeñas, UAVs y diseños eVTOL. El panorama regulatorio también se está definiendo con mayor claridad para el mercado de electrificación de aeronaves, especialmente en la categoría de menos de 19 asientos, que se alinea con la actividad comercial actual. El Registro Federal (FAR) publicó las condiciones especiales finales para el motor eléctrico ZA601 de 600 kW de ZeroAvia en marzo de 2026, marcando un paso práctico en el establecimiento de precedentes de certificación para futuros programas de propulsión eléctrica. La cartera de pedidos de ZeroAvia, con más de 3.000 preórdenes, también sugiere que las posiciones de proveedor a largo plazo ya están siendo disputadas antes de que comience la comercialización a pleno volumen.

Por Plataforma:

Lo Comercial Sigue Dominando, la Movilidad Aérea Avanzada se DisparaLa aviación comercial representó el 46,75% del mercado de electrificación de aeronaves en 2025, porque los grandes operadores de flotas y las principales líneas de producción de fabricantes de equipos originales (OEM) adoptan sistemas más eléctricos más rápido que cualquier otro grupo de plataformas. El segmento se beneficia de la adopción generalizada de subsistemas electrificados que no requieren un cambio inmediato hacia la propulsión totalmente eléctrica, lo que mantiene la adopción vinculada a los programas de aeronaves actuales y las vías de modernización. También recibe apoyo de la norma finalizada en julio de 2025, ya que las categorías de aeronaves más ligeras y orientadas al entrenamiento ahora pueden avanzar a través de una vía de certificación más amplia para diseños eléctricos. Esto convierte a la aviación de negocios y general en un puente importante entre la actividad de prototipos y el volumen de entregas recurrentes en el mercado de electrificación de aeronaves. Las aeronaves militares y los UAVs siguen siendo comercialmente relevantes porque sostienen la demanda de motores eléctricos, baterías, conversión de energía y sistemas de misión de baja firma fuera de los ciclos de compra de las aerolíneas.

La movilidad aérea avanzada es el segmento de plataforma de más rápido crecimiento, con una CAGR del 23,90% hasta 2031, a medida que la certificación de aeronaves, la preparación para la carga y los planes operativos a nivel de ciudad avanzan en paralelo en varias regiones. La industria de electrificación de aeronaves es especialmente visible aquí porque el diseño de plataformas, el software, la carga, la infraestructura y la aprobación operativa deben madurar en paralelo. La finalización del vertipuerto comercial de Dubái en abril de 2026 es un ejemplo claro de esta alineación, ya que la instalación fue diseñada para apoyar las futuras operaciones de taxi aéreo de Joby Aviation cerca de un aeropuerto importante. El mismo patrón está apareciendo más allá de una sola geografía, con nueva actividad de pruebas y cadena de suministro en India, China, Japón y Oriente Medio. Eso le otorga al mercado de electrificación de aeronaves una categoría de plataforma donde el calendario comercial está ahora vinculado tanto al despliegue de infraestructura como a la preparación de las aeronaves.

Por Sistema:

Las Baterías Dominan el Gasto, la Electrónica de Potencia se AceleraEl almacenamiento de energía representó el 39,26% del tamaño del mercado de electrificación de aeronaves en 2025, lo que refleja el papel central de las baterías, las celdas de combustible y las arquitecturas de gestión de energía en todos los conceptos de aeronaves actualmente en desarrollo. Este segmento lidera porque ningún diseño eléctrico o híbrido puede avanzar sin un rendimiento de almacenamiento viable, por lo que la inversión tiende a concentrarse aquí antes de extenderse al resto de la pila del sistema. El mercado de electrificación de aeronaves también depende más del almacenamiento de energía que muchos temas tecnológicos aeroespaciales adyacentes, porque el rendimiento de las baterías determina directamente el alcance, la carga útil, el tiempo de rotación y la economía. La distribución de energía y la generación de energía siguen siendo contribuyentes importantes a medida que las aeronaves avanzan hacia arquitecturas de alta tensión y cargas eléctricas más integradas. El programa LEIA de Airbus, que se extiende de diciembre de 2025 a 2027 y apunta al nivel de madurez tecnológica (TRL) 5 para una arquitectura de energía no propulsiva híbrido-eléctrica, muestra cómo los principales fabricantes de equipos originales están desarrollando la generación y la distribución de forma conjunta en lugar de como módulos aislados.

La conversión de energía es el segmento de sistema de más rápido crecimiento, con una CAGR del 19,91% de 2026 a 2031, a medida que los inversores y convertidores eficientes se convierten en una palanca de rendimiento central en todo el mercado de electrificación de aeronaves. Un artículo de 2025 en IEEE Transactions on Power Electronics describió sistemas de accionamiento de propulsión de carburo de silicio probados en vuelo para aplicaciones aeroespaciales híbrido-eléctricas, respaldando el avance hacia sistemas de conversión de mayor densidad de potencia. Esta categoría de sistema importa porque una mejor eficiencia de conversión reduce la presión de gestión térmica y mejora el valor de cada kilovatio almacenado o generado a bordo. También otorga a los proveedores establecidos una posición sólida porque la profundidad de certificación, las relaciones con semiconductores y la capacidad de integración de sistemas son difíciles de replicar rápidamente. Por eso la conversión de energía está emergiendo como una de las partes más disputadas del mercado de electrificación de aeronaves.

Por Clase de Potencia:

Evolución de Doble VíaLa clase de potencia de 500 a menos de 1.000 kW representó el 44,98% del mercado de electrificación de aeronaves en 2025, lo que refleja el ajuste a corto plazo entre las capacidades actuales de las baterías y los conceptos de aeronaves regionales híbrido-eléctricas. Este rango se alinea con las conversiones híbridas de turbohélice, el trabajo en aeronaves de ala rotatoria avanzadas y los demostradores de clase megavatio que apuntan a futuras misiones de pasajeros regionales y de cercanías. También se sitúa cerca del centro práctico de la viabilidad comercial a corto plazo, porque las aeronaves son lo suficientemente grandes como para crear valor significativo pero aún lo suficientemente pequeñas como para gestionar los límites actuales de densidad energética. La clase de 100 a menos de 500 kW apoya plataformas de pasajeros más pequeñas y algunas configuraciones avanzadas de eVTOL, mientras que la clase de más de 1.000 kW sigue dominada por actividades de prueba y validación. El hito de la prueba terrestre de GE Aerospace en 2026 respalda esa lectura, ya que la propulsión de muy alta potencia aún está sometida a validación por etapas antes del despliegue comercial rutinario.

La clase de menos de 100 kW es el segmento de potencia de más rápido crecimiento, con una CAGR proyectada del 20,37% hasta 2031, porque los UAVs ligeros y los primeros diseños de eVTOL pueden alcanzar hitos comerciales útiles más rápido que las aeronaves más grandes. La industria de electrificación de aeronaves es más dinámica en esta banda porque los nuevos participantes pueden iterar en hardware y software más rápido que los grandes programas comerciales. magniX lanzó el motor eléctrico MagniAIR de 175 kW en abril de 2026 para la aviación general, y aunque esa potencia nominal se sitúa por encima del umbral de menos de 100 kW, aún señala cómo los diseños de menor potencia adyacentes están madurando hacia familias de productos. El comportamiento del cliente también difiere según la banda, con compras de UAVs tácticos y lideradas por startups que dan forma al extremo inferior, mientras que las aerolíneas y los OEM de defensa dominan la adquisición en el rango medio. Esa división mantiene al mercado de electrificación de aeronaves segmentado no solo por nivel de potencia, sino también por ciclo de compra, velocidad de certificación y perfil de capital.

Análisis Geográfico

América del Norte retuvo el 38,98% de los ingresos en 2025, respaldada por la emisión anticipada de la FAA de condiciones especiales de aeronavegabilidad para los eVTOL y los transportes regionales híbridos. Los incentivos estatales de EE. UU. cubren plantas de módulos de baterías en Connecticut y Washington, fortaleciendo la resiliencia de la cadena de suministro doméstica. El programa de Tecnología de Aviación Sostenible de Canadá cofinancia demostraciones de combustión de hidrógeno que comparten componentes comunes con arquitecturas híbrido-eléctricas, lo que ancla aún más las redes de suministro regionales.

Europa codifica un conjunto de normas complementarias a través de la EASA, creando vías de reconocimiento mutuo con la FAA para acortar los ciclos de certificación. Francia canaliza 100 millones de EUR (117,69 millones de USD) en nueve proyectos de aeronaves de cero emisiones de carbono bajo el programa Francia 2030, ampliando el grupo de talento para el diseño de motores de megavatios. El plan Futuro del Vuelo del Reino Unido tiene como objetivo el servicio rutinario de eVTOL para 2028, desbloqueando licitaciones de vertipuertos en el centro de las ciudades y apoyando el mercado de electrificación de aeronaves en todo el continente.

Asia-Pacífico registra el crecimiento más rápido, con una CAGR del 18,28% hasta 2031, impulsado por las economías de escala en la fabricación de baterías y la urbanización. CATL aprovecha las herramientas del sector automotriz para acelerar la producción de celdas de grado aeronáutico, mientras que los fabricantes de chips japoneses suministran obleas de nitruro de galio (GaN) fundamentales para la conmutación de inversores a 1 MHz. Los campos de prueba de Australia y Nueva Zelanda facilitan los primeros ensayos de vuelo con menor congestión del tráfico aéreo, reduciendo el tiempo de certificación para los modelos de aerotaxis regionales. A pesar de los retrasos regulatorios, las ventajas en costos de fabricación y el entusiasmo político en torno a la movilidad eléctrica, la región es un nodo fundamental dentro de la cadena de valor del mercado de electrificación de aeronaves.

Panorama Competitivo

El mercado de electrificación de aeronaves muestra una concentración media, con Honeywell Aerospace Inc., Safran SA, Airbus SE, Rolls-Royce Holdings plc y RTX Corporation manteniendo posiciones sólidas en subsistemas de generación de energía, distribución de energía y almacenamiento de energía. Estas empresas se benefician de la profundidad en certificación, las relaciones establecidas con los OEM y un mejor acceso a los programas de desarrollo respaldados por el gobierno que el que suelen tener sus pares más pequeños. El mercado de electrificación de aeronaves no está, por tanto, fragmentado de manera uniforme a lo largo de la cadena de valor, ya que los subsistemas con altos requisitos de seguridad e integración ya están concentrados entre los grandes grupos aeroespaciales. GKN Aerospace, Thales, BAE Systems y Moog también siguen siendo importantes porque apoyan áreas de actuación, electrónica de conversión y gestión de energía que escalan con la adopción de aeronaves más eléctricas. Esta estructura otorga a los actores establecidos una ventaja duradera en las partes del mercado con mayor generación de ingresos, incluso mientras las startups dan forma a gran parte de la dirección tecnológica.

Varios movimientos estratégicos en 2025 y 2026 muestran cómo se está construyendo la competencia a través de asociaciones, capacidad de producción y avances en certificación. GE Aerospace completó la primera prueba terrestre integrada de su sistema de motor híbrido-eléctrico de clase megavatio en junio de 2026, lo que fortalece su posición en arquitecturas de propulsión híbrida de mayor tamaño. Honeywell firmó un acuerdo marco plurianual de 500 millones USD con el Departamento de Defensa de EE. UU. (DoD) en marzo de 2026 para ampliar la capacidad de producción de sistemas de navegación, actuadores y sistemas de energía para aeronaves más eléctricas e híbridas. ZeroAvia avanzó en su posición regulatoria cuando la FAA publicó las condiciones especiales finales para el motor eléctrico ZA601 en marzo de 2026, otorgando a la empresa un hito de certificación tangible en la carrera de propulsión. Esos movimientos muestran que la ventaja en el mercado de electrificación de aeronaves se está construyendo a través de puntos de prueba que son difíciles de replicar rápidamente para los nuevos participantes tardíos.

Los desarrolladores especializados siguen siendo importantes porque avanzan más rápido en nuevos conceptos de propulsión, aplicaciones de aeronaves pequeñas y nichos de infraestructura especializados. El mercado de electrificación de aeronaves depende de ellos para la experimentación en sistemas híbrido-eléctricos de hidrógeno, operaciones eVTOL, hardware de carga y gestión de energía basada en software. Sin embargo, el entorno de financiación es más restrictivo que durante el ciclo anterior de adquisiciones mediante empresas de propósito especial (SPAC), lo que da a los grandes actores establecidos más margen para expandirse a través de programas cofinanciados y captura de proveedores. Esto crea una estructura mixta en la que las startups impulsan la ambición de diseño mientras que los grupos aeroespaciales establecidos mantienen una posición más sólida en escala de fabricación, certificación y continuidad de programas. Las áreas de espacio en blanco más claras siguen siendo la carga de clase MW, el suministro de celdas de estado sólido de grado aeronáutico y el software de gestión de energía híbrida, ya que la demanda está superando a la base actual de proveedores calificados.

Líderes de la Industria de Electrificación de Aeronaves

Safran SA

RTX Corporation

Airbus SE

Honeywell Aerospace Inc.

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Electrificación de Aeronaves Cubiertas en este Informe

- Honeywell Aerospace Inc.

- Safran SA

- General Electric Company

- Rolls-Royce Holdings plc

- RTX Corporation

- Airbus SE

- Ampaire Inc.

- ZeroAvia, Inc.

- Wright Electric Inc.

- magniX USA, Inc.

- GKN Aerospace Services Limited

- Thales Group

- BAE Systems plc

- Astronics Corporation

- Moog Inc.

- EaglePicher Technologies, LLC

- Crane Company

Desarrollo Reciente de la Industria en el Mercado de Electrificación de Aeronaves

- Junio de 2026: GE Aerospace completó las pruebas terrestres de un sistema de motor híbrido-eléctrico de clase megavatio desarrollado con la NASA, despejando el camino para las pruebas de vuelo de una tecnología de propulsión ampliamente considerada como una posible vía hacia una aviación comercial de menores emisiones.

- Julio de 2025: Electra se asoció con el Ejército de EE. UU. a través de un contrato de Investigación en Innovación para Pequeñas Empresas (SBIR) de 1,90 millones USD para avanzar en sistemas de tren de potencia y propulsión híbrido-eléctricos (HEPPS). Esta colaboración se centra en mejorar la eficiencia del combustible, ampliar el alcance y habilitar nuevas capacidades de misión para las aeronaves actuales y futuras del Ejército aprovechando la experiencia de Electra.

- Mayo de 2025: Vertical Aerospace y Honeywell ampliaron su asociación para llevar el eVTOL VX4 al mercado. Bajo un contrato de 1.000 millones USD, apuntan a al menos 150 entregas de aeronaves para 2030.

- Marzo de 2025: Pratt & Whitney y Collins Aerospace de RTX se unieron a JetZero para suministrar sistemas para un demostrador de ala combinada impulsado por motores PW2040 orientado a una reducción del 50% en el consumo de combustible.

Alcance del Informe del Mercado de Electrificación de Aeronaves

La electrificación de aeronaves se refiere a la sustitución de los sistemas tradicionales mecánicos, hidráulicos y neumáticos de las aeronaves por alternativas eléctricas. Abarca desde sistemas parcialmente eléctricos hasta la propulsión totalmente electrificada, con el fin de reducir las emisiones, mejorar la eficiencia del combustible y minimizar los costos de mantenimiento en el sector de la aviación.

El mercado de electrificación de aeronaves está segmentado por tecnología, plataforma, sistema, clase de potencia y geografía. Por tecnología, el mercado se segmenta en aeronaves más eléctricas, híbrido-eléctricas y totalmente eléctricas. Por plataforma, el mercado se segmenta en comercial, militar, vehículos aéreos no tripulados (UAV) y movilidad aérea avanzada. Por sistema, el mercado se segmenta en generación de energía, distribución de energía, conversión de energía y almacenamiento de energía. Por clase de potencia, el mercado se segmenta en menos de 100 kW, de 100 a menos de 500 kW, de 500 a menos de 1.000 kW, y más de 1.000 kW. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de electrificación de aeronaves en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Resumen de la Segmentación

| Aeronaves Más Eléctricas |

| Aeronaves Híbrido-Eléctricas |

| Aeronaves Totalmente Eléctricas |

| Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Empresarial y General | |

| Helicópteros Comerciales | |

| Militar | Aviones de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Misión Especial | |

| Helicópteros Militares | |

| Vehículos Aéreos No Tripulados (VANT) | |

| Movilidad Aérea Avanzada |

| Generación de Energía |

| Distribución de Energía |

| Conversión de Energía |

| Almacenamiento de Energía |

| Menos de 100 kW |

| 100 a 500 kW |

| 500 a 1.000 kW |

| Más de 1.000 kW |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Aeronaves Más Eléctricas | ||

| Aeronaves Híbrido-Eléctricas | |||

| Aeronaves Totalmente Eléctricas | |||

| Por Plataforma | Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviación Empresarial y General | |||

| Helicópteros Comerciales | |||

| Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Movilidad Aérea Avanzada | |||

| Por Sistema | Generación de Energía | ||

| Distribución de Energía | |||

| Conversión de Energía | |||

| Almacenamiento de Energía | |||

| Por Clase de Potencia | Menos de 100 kW | ||

| 100 a 500 kW | |||

| 500 a 1.000 kW | |||

| Más de 1.000 kW | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para la electrificación de aeronaves en 2031?

Se prevé que el mercado de electrificación de aeronaves alcance los 21,92 mil millones USD para 2031 desde los 11,37 mil millones USD en 2026, a una CAGR del 14,02% durante 2026-2031.

¿Qué segmento tecnológico lidera la demanda actual?

Las aeronaves más eléctricas lideraron en 2025 con una participación del 54,65% porque se adaptan a los programas de aeronaves existentes y evitan la carga de certificación de arquitecturas de propulsión completamente nuevas.

¿Qué plataforma crece más rápido hasta 2031?

La movilidad aérea avanzada es la plataforma de más rápido crecimiento, con una CAGR proyectada del 23,90% hasta 2031, a medida que la certificación de eVTOL y el desarrollo de vertipuertos avanzan conjuntamente.

¿Por qué la adopción totalmente eléctrica sigue siendo limitada en aeronaves más grandes?

La densidad energética de las baterías sigue siendo muy inferior a la del combustible de aviación, lo que mantiene el uso totalmente eléctrico centrado en aeronaves más pequeñas, UAVs y misiones regionales cortas en la ventana de pronóstico actual.

¿Qué región lidera los ingresos actuales y cuál crece más rápido?

América del Norte tuvo la mayor participación en 2025 con el 39,38%, mientras que se proyecta que Asia-Pacífico se expanda más rápido a una CAGR del 18,28% hasta 2031.

¿Dónde están surgiendo las oportunidades competitivas más sólidas?

Las aperturas más claras se encuentran en la carga de clase MW, el suministro de baterías de estado sólido de grado aeronáutico y el software de gestión de energía híbrida, donde la demanda está creciendo más rápido que la base de proveedores calificados.

Última actualización de la página el: