Tamaño y Participación del Mercado de Palas de Motor de Aeronave

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Palas de Motor de Aeronave por Mordor Intelligence

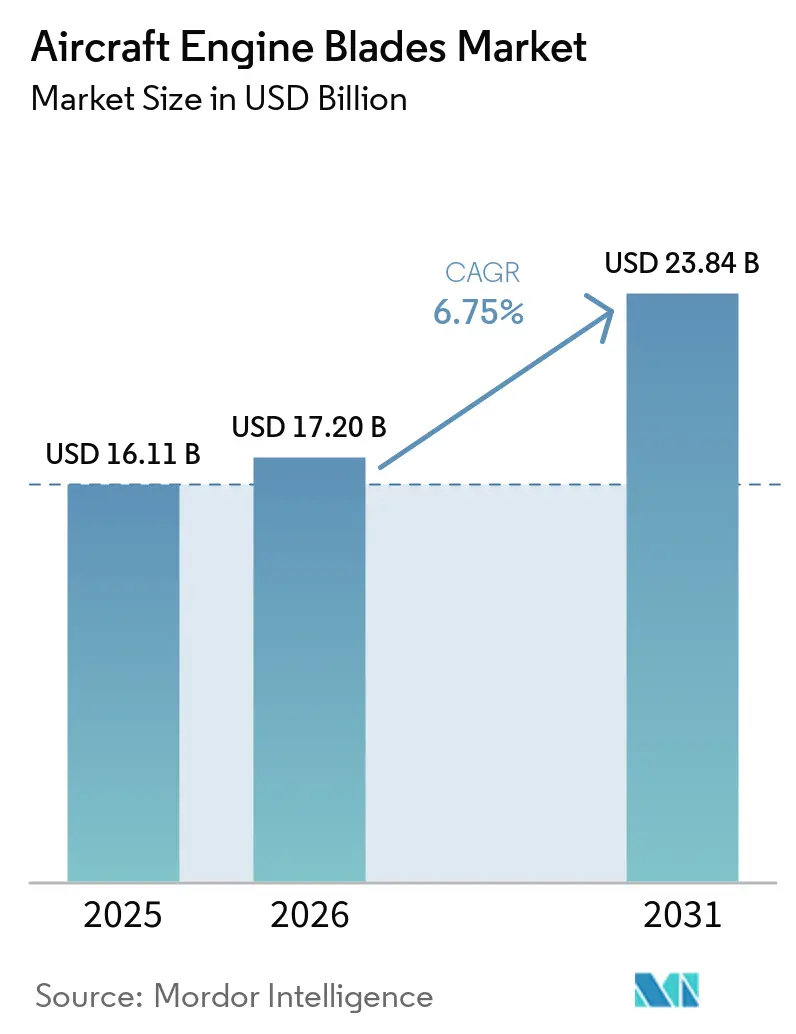

Se espera que el tamaño del mercado de palas de motor de aeronave crezca de USD 16,11 mil millones en 2025 a USD 17,20 mil millones en 2026 y se prevé que alcance USD 23,84 mil millones en 2031 a una CAGR del 6,75% durante 2026-2031. El aumento de las entregas de aeronaves está anclando la demanda a corto plazo, con Airbus reportando 793 entregas en 2025 y Boeing entregando 600 aeronaves, y ambos sistemas de producción preparándose para una mayor aceleración en 2026. Los motores que impulsan el núcleo del crecimiento de los aviones de pasillo único también están escalando, con la producción del LEAP orientada hacia una producción sostenida a alta tasa y una profunda cartera de pedidos que vincula los pedidos de palas a las ranuras de entrega de aeronaves durante toda la década. La adquisición de defensa fortaleció los volúmenes de palas de turbina en 2025 a medida que los programas de modernización se aceleraron y los contratos adjudicados avanzaron hacia los calendarios de producción de 2026. Los intervalos más cortos de visitas a taller para los motores más nuevos están añadiendo otra capa de demanda de posventa, concentrando la demanda de perfiles aerodinámicos de turbina de alta presión y compresor en el canal de MRO.

Conclusiones Clave del Informe

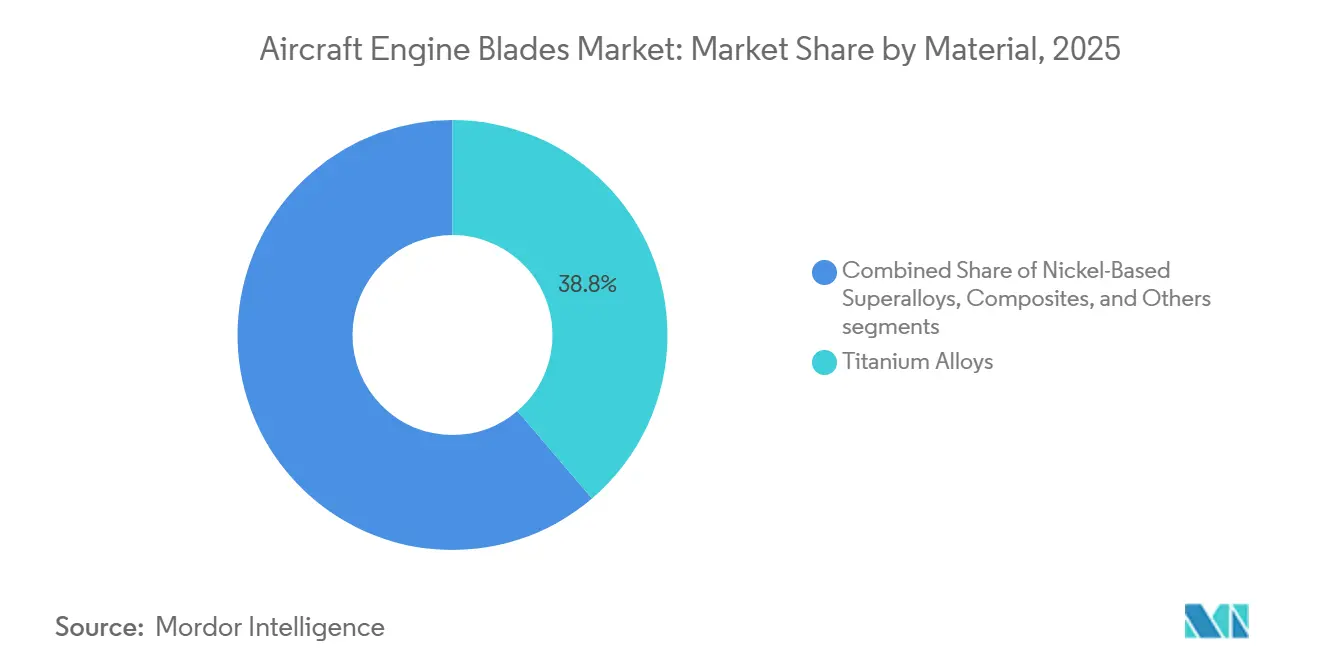

- Por material, las aleaciones de titanio lideraron con el 38,76% de la participación del mercado de palas de motor de aeronave en 2025, mientras que se proyecta que los compuestos se expandan a una CAGR del 9,43% hasta 2031.

- Por tipo de pala, las palas de compresor mantuvieron una participación del 42,32% en 2025, mientras que las palas de turbina están proyectadas para crecer a una CAGR del 7,21% hasta 2031.

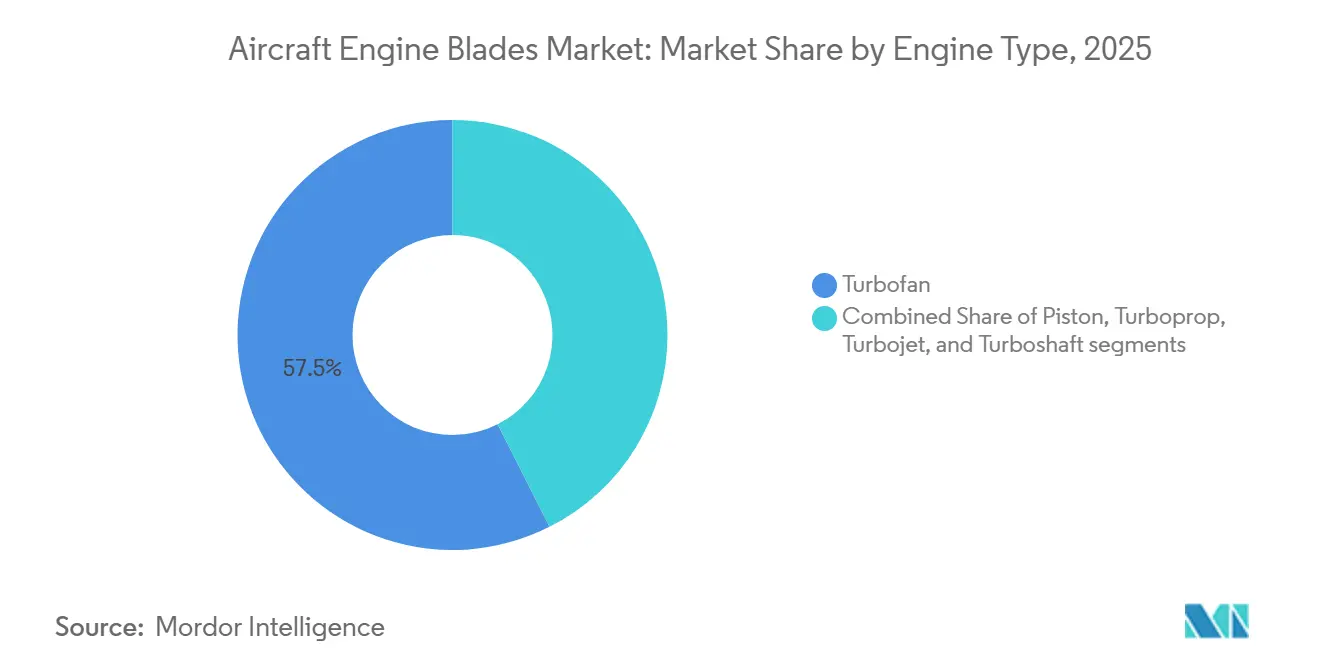

- Por tipo de motor, los motores turbofan capturaron una participación del 57,45% en 2025 y se prevé que crezcan a la CAGR más rápida del 7,87% hasta 2031.

- Por tipo de aeronave, la aviación comercial lideró con una participación del 65,21% en 2025, mientras que se proyecta que la aviación militar registre la CAGR más alta del 7,65% hasta 2031.

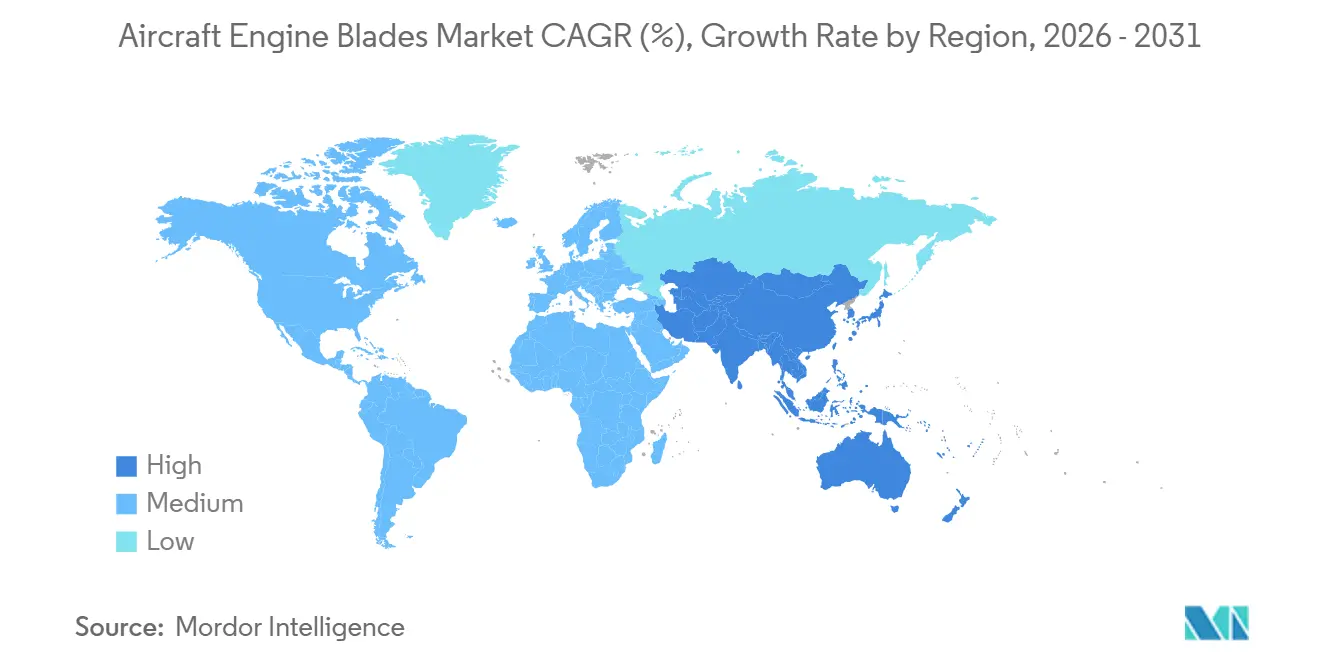

- Por geografía, América del Norte mantuvo una participación del 33,24% en 2025, mientras que se espera que Asia-Pacífico sea la región de expansión más rápida con una CAGR del 8,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Palas de Motor de Aeronave

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las entregas globales de aeronaves y expansión de la flota impulsando la demanda de palas de motor | +1.8% | Global, mayor intensidad en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de motores turbofan de nueva generación de alta eficiencia de combustible | +1.5% | Global, adopción principal en Europa y América del Norte | Mediano plazo (2-4 años) |

| Programas de modernización militar que aceleran la adquisición de palas de turbina | +1.2% | América del Norte, Oriente Medio, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciclos de MRO de posventa más cortos que aumentan la demanda de reemplazo de palas | +0.9% | Global, ganancias tempranas en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Integración de palas habilitadas con sensores inteligentes que apoyan el mantenimiento predictivo | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fabricación aditiva que permite materia prima circular de titanio mejorando la sostenibilidad del material | +0.6% | Global, proyectos piloto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Entregas Globales de Aeronaves y Expansión de la Flota Impulsando la Demanda de Palas de Motor

Airbus reportó 793 entregas de aeronaves comerciales en 2025 y orientó hacia una mayor producción en 2026, mientras que Boeing entregó 600 aeronaves en 2025, lo que sugiere que la demanda de palas seguirá la pendiente ascendente de las líneas de ensamblaje a medida que se ocupen las ranuras en medio de sólidas carteras de pedidos. La concentración en aviones de pasillo único amplifica esta señal de demanda porque cada línea de motores de alta tasa consume volúmenes sustanciales de perfiles aerodinámicos de compresor y turbina durante todo el proceso de fabricación. El conjunto de piezas de la familia LEAP, con numerosas palas en varias etapas, traduce cambios mensuales menores en la producción de motores en variaciones significativas en la demanda de perfiles aerodinámicos, impactando las operaciones y la planificación de los proveedores en la cadena de suministro aeroespacial. La dinámica regional está desplazando la carga hacia Asia, ya que el A321 se ha convertido en la variante dominante en la cartera de pedidos de pasillo único de Airbus y el flujo de pedidos plurianuales de India exige capacidad de motores y palas que debe ser localizada o apoyada mediante una logística transnacional resiliente. Las directivas de aeronavegabilidad de la FAA y la EASA también enmarcan los ciclos de reemplazo para las flotas en servicio, con la propuesta de AD 2025-0341 de la FAA que aborda las palas de turbina de alta presión producidas con porosidad no conforme y define acciones de reemplazo específicas dentro de los límites de ciclos.

Creciente Demanda de Motores Turbofan de Nueva Generación de Alta Eficiencia de Combustible

Los compromisos con las plataformas de motores más nuevas están consolidando la demanda de palas durante varias décadas a medida que las aerolíneas avanzan hacia la reducción del consumo de combustible en dos dígitos en misiones de pasillo único y de fuselaje ancho. Las recientes selecciones de American Airlines y Pegasus destacan la sostenida adopción del motor LEAP en las flotas de aviones de pasillo único de Airbus y Boeing, impulsando una demanda constante de palas de compresor y turbina durante los ciclos de producción y operaciones de mantenimiento.[1]Oficina de Prensa del Grupo Safran, "Pegasus Airlines Finaliza el Acuerdo para Motores CFM LEAP-1B," Safran, safran-group.com La experiencia en servicio en rutas exigentes ha impulsado mejoras específicas en el diseño y la durabilidad de las palas, con CFM avanzando en perfiles aerodinámicos de turbina de alta presión mejorados y sistemas asociados para estabilizar los perfiles de tiempo en ala para las variantes LEAP. Los materiales avanzados también están pasando de las celdas de prueba a las flotas, con componentes de compuesto de matriz cerámica impresos en 3D validados para el GE9X, listos para entrar en servicio junto con los fuselajes anchos de nueva generación. Estos cambios tecnológicos apoyan menores consumos de combustible y objetivos de emisiones. Sin embargo, también aumentan la complejidad de las palas en reparación y revisión, lo que influye en las tasas de desecho, la disponibilidad de piezas y las estructuras de costos en los MRO.

Programas de Modernización Militar que Aceleran la Adquisición de Palas de Turbina

La demanda de defensa se fortaleció en 2025 a medida que los principales programas avanzaron, impulsando una mayor adquisición tanto de palas de nueva producción como de repuestos para apoyar los intensos ritmos operativos. Las entregas del F-35 alcanzaron un récord en 2025, y nuevos acuerdos de múltiples lotes aseguraron la producción para la próxima ventana de planificación, consolidando los requisitos de palas de turbina de los proveedores principales y los ecosistemas de sostenimiento. El mayor financiamiento para la propulsión adaptativa amplía los presupuestos de riesgo tecnológico para los programas de próxima generación, impulsando la demanda de perfiles aerodinámicos capaces de manejar altos ciclos térmicos y apoyar arquitecturas de derivación variable. Las actualizaciones de helicópteros y los pedidos de aeronaves de defensa regional contribuyeron con una demanda incremental de palas de turboeje y turbohélice, añadiendo amplitud a la combinación incluso cuando los programas de cazas dominan las narrativas de volumen.

Ciclos de MRO de Posventa Más Cortos que Aumentan la Demanda de Reemplazo de Palas

Las visitas a taller se aceleraron más rápido de lo esperado inicialmente, con el sector registrando un fuerte aumento de eventos hacia mediados de la década que incrementó directamente los volúmenes de reemplazo de palas. La normalización de la antigüedad de la flota, junto con las retiradas antes de lo previsto para los motores más nuevos, está creando un entorno de programación ajustado y un mayor énfasis en la agrupación de piezas para evitar tiempos de inmovilización prolongados. Los kits de durabilidad de los fabricantes de equipos originales para las etapas de turbina de alta presión se están implementando ahora en las flotas, reduciendo el desgaste prematuro en entornos exigentes, aunque aún anticipan la demanda de palas de reemplazo a medida que se instalan las piezas actualizadas. Las redes de MRO reportan una mayor variabilidad en el alcance del trabajo y el tiempo de respuesta, lo que refleja tanto las correcciones de fiabilidad en maduración como las cohortes de motores en transición que entran en sus primeras restauraciones completas. Los costos de materiales siguen siendo la mayor parte del gasto de revisión, y los operadores gestionan activamente las piezas de vida limitada y las estrategias de material usado en condiciones de servicio para equilibrar la disponibilidad, los plazos de entrega y la exposición de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y complejidad de fabricación de superaleaciones y compuestos de matriz cerámica | -1.1% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Largos plazos de certificación y garantía de calidad para tecnologías avanzadas de palas | -0.9% | Global, regímenes estrictos de la FAA/EASA | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de argón y helio utilizados en la fundición de cristal único | -0.7% | Global, mayor riesgo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estándares limitados de inspección no destructiva para palas de fan compuestas de gran tamaño | -0.5% | Global, enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de Fabricación de Superaleaciones y Compuestos de Matriz Cerámica

Las aleaciones avanzadas y los compuestos incorporan alta energía y costos de proceso, lo que mantiene los precios de las palas elevados y limita el rendimiento durante las aceleraciones de producción. La economía de las revisiones es muy sensible a los costos de materiales, y la investigación muestra que la mayoría del gasto en visitas a taller está vinculado a piezas de reemplazo, incluidos los componentes de turbina de vida limitada, lo que intensifica la presión presupuestaria durante los ciclos de mantenimiento pesado. Los mercados de aleaciones de níquel enfrentan efectos intersectoriales de política y demanda, incluidas acciones arancelarias y necesidades específicas del sector, que se traducen en trayectorias de costos variables para el material de grado aeroespacial. Las aerolíneas también enfrentaron mayores presiones de costos en 2025 debido a las restricciones de la cadena de suministro, con cargas de mantenimiento, arrendamiento e inventario que añadieron miles de millones a los gastos del sector, reforzando indirectamente posturas de adquisición y almacenamiento conservadoras para piezas críticas como las palas. Las inversiones de los fabricantes de equipos originales en capacidad y fábricas avanzadas están diseñadas para contrarrestar estas presiones, como se observa con las líneas europeas de palas de compresor de titanio que aplican técnicas de producción digital de alto rendimiento para estabilizar el suministro para los motores de pasillo único de alto volumen.

Largos Plazos de Certificación y Garantía de Calidad para Tecnologías Avanzadas de Palas

Los procesos de certificación para nuevos materiales y procesos de palas se han alargado a medida que las autoridades de aviación examinan rutas de fabricación complejas y el rendimiento en campo durante períodos prolongados. Las acciones regulatorias subrayan esta dinámica, con un aviso de propuesta de reglamentación de la FAA de 2025 dirigido a lotes específicos de palas de turbina de alta presión y que requiere reemplazos definidos. Este proceso puede pausar o ralentizar las entregas durante la evaluación. La calificación de componentes de sección caliente fabricados de forma aditiva requirió nuevos métodos de evaluación no destructiva y controles de material suplementarios, y aunque se han certificado avances en el programa GE9X, el esfuerzo demuestra el rigor necesario antes de una implementación a gran escala. Los esfuerzos de diversificación de la cadena de suministro en los centros aeroespaciales emergentes están avanzando en la producción de palas avanzadas. Sin embargo, la calificación por primera vez de piezas de cristal único y recubiertas todavía implica curvas de aprendizaje pronunciadas y una extensa verificación de procesos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Aleaciones de Titanio Dominan a Pesar del Impulso de los Compuestos

Las aleaciones de titanio representaron el 38,76% del mercado de palas de motor de aeronave en 2025, ya que la relación resistencia-peso del material, la resistencia a la corrosión y la capacidad de temperatura apoyaron tanto las etapas del compresor como las ubicaciones seleccionadas de la turbina en las principales familias de motores. Se proyecta que el mercado de palas de motor de aeronave para compuestos se expanda a una CAGR del 9,43% hasta 2031, impulsado por el cambio hacia temperaturas de entrada de turbina más altas y la adopción de diseños de compuesto de matriz cerámica que mejoran la eficiencia del motor y reducen los requisitos de aire de enfriamiento en aplicaciones aprobadas. La seguridad del suministro de titanio sigue siendo un tema central para los productores de palas debido a la concentración en la capacidad de esponja aguas arriba y las acciones de política nacional que influyen en la disponibilidad, lo que lleva a los fabricantes de equipos originales y a los proveedores de Nivel 1 a asegurar acuerdos a largo plazo y, cuando sea práctico, a diversificar las fuentes dentro de las restricciones de certificación. En el frente tecnológico, los procesos aditivos para componentes de sección caliente alcanzaron hitos significativos, con estructuras de compuesto de matriz cerámica impresas en 3D certificadas en el GE9X que demuestran la viabilidad de diseños avanzados que serían difíciles de lograr mediante rutas convencionales.[2]GE Aerospace, "Un Comienzo Prometedor: Tecnologías de Durabilidad del GE9X," GE Aerospace, geaerospace.com Estos cambios están configurando una cartera equilibrada en la que el titanio continúa anclando la producción de palas de compresor de alto volumen. Al mismo tiempo, los compuestos se expanden hacia roles definidos donde los requisitos de barrera térmica y ambiental justifican costos iniciales más altos.

Las inversiones de los fabricantes de equipos originales en instalaciones de palas de compresor de titanio de alta tasa están diseñadas para reducir el riesgo de capacidad a corto plazo para los programas LEAP y similares. Al mismo tiempo, el crecimiento del contenido de compuestos depende del progreso continuo en la estandarización de la inspección y la validación del ciclo de vida en entornos operativos exigentes. La industria de palas de motor de aeronave también está impulsando la inspección digital y la planificación de reparaciones para gestionar la heterogeneidad en las estructuras de compuestos, lo que estrecha los bucles de retroalimentación entre el rendimiento en campo y las actualizaciones de diseño. En conjunto, la combinación de materiales probablemente permanecerá anclada por el titanio para las aplicaciones de compresor de volumen, con los compuestos creciendo más rápido donde las compensaciones de temperatura, masa y enfriamiento favorecen perfiles aerodinámicos de mayor valor respaldados por evaluación no destructiva aprobada y esquemas de reparación robustos.

Por Tipo de Pala: Las Palas de Compresor Lideran, Pero las Palas de Turbina se Aceleran por las Demandas Térmicas

Las palas de compresor mantuvieron el 42,32% del mercado de palas de motor de aeronave en 2025, lo que refleja sus altos volúmenes unitarios en núcleos de múltiples etapas y el énfasis en el peso y la eficiencia en los diseños axiales modernos. Se proyecta que las palas de turbina crezcan a la CAGR más rápida del 7,21% hasta 2031 a medida que los márgenes de temperatura aumentan y las flotas incorporan actualizaciones de durabilidad para abordar el desgaste en la vida temprana en condiciones operativas exigentes. La escala de los aviones de pasillo único impulsa pedidos grandes y recurrentes de perfiles aerodinámicos de compresor. Al mismo tiempo, las palas de turbina de alta presión tienen un mayor valor por unidad debido a su contenido de cristal único o aleación avanzada y la complejidad de reparación que conllevan durante los ciclos de MRO. Las primeras visitas de restauración para los motores de nueva generación se están agrupando a mediados de la década, intensificando la necesidad de reemplazos de palas de turbina y diseños actualizados que mejoren el tiempo en ala sin comprometer el rendimiento. Los kits de actualización de los fabricantes de equipos originales ya en el campo confirman esta tendencia y se han escalado para incorporar piezas mejoradas de turbina de alta presión en servicio a medida que las flotas pasan por retiros planificados y no planificados.

Las palas de fan siguen siendo un área visible de innovación debido al tamaño estructural y la carga aerodinámica. Sin embargo, su trayectoria de crecimiento es más estable porque la madurez de inspección y certificación para los grandes diseños de compuestos todavía da forma a las políticas de reemplazo y los intervalos de servicio. Los programas de motores han demostrado que las mejoras de durabilidad en la vida temprana para las etapas de turbina de alta presión son alcanzables, con algunos casos que muestran más del doble del tiempo en ala, reduciendo así la frecuencia de reemplazo después de que se completen los ciclos de modernización. Como resultado, las palas de compresor anclan la base de la pirámide de volumen, las palas de turbina lideran en crecimiento e intensidad de valor, y las palas de fan avanzan más gradualmente a medida que los marcos de evaluación no destructiva, reparación y certificación para grandes estructuras de compuestos continúan avanzando hacia una estandarización más amplia.

Por Tipo de Motor: El Dominio del Turbofan Refleja el Auge del Pasillo Único y la Eficiencia de Nueva Generación

Los motores turbofan capturaron el 57,45% del mercado de palas de motor de aeronave en 2025 y se espera que crezcan a una CAGR del 7,87% hasta 2031, lo que refleja la escala de las flotas de pasillo único y la entrada en servicio de plataformas de fuselaje ancho de mayor eficiencia. Las selecciones de aerolíneas en 2025 y 2026 refuerzan este camino, con compromisos recientes que mantienen a los turbofan en el centro de las estrategias de flota para el resto de la década. El GE9X añade otra capa de demanda de materiales avanzados y esquemas de inspección, ya que su arquitectura incorpora elementos de compuesto de matriz cerámica aditivos y recubrimientos mejorados que influyen en el modelo de MRO posterior y los estándares de reparación de palas. Los motores turbohélice y turboeje continúan satisfaciendo las necesidades de reemplazo estables para las flotas de defensa y aeronaves de rotor civil, lo que complementa la combinación de perfiles aerodinámicos con diferentes perfiles de reparación y metodologías de vida útil.

La demanda de palas por tipo de motor también está determinada por las primeras visitas a taller aceleradas en las nuevas plataformas, que adelantan partes de la curva de reemplazo hacia 2025-2028 y luego redistribuyen las exposiciones de mantenimiento a medida que las flotas se estabilizan con piezas actualizadas. Por lo tanto, el mercado de palas de motor de aeronave está configurado para seguir más de cerca la escala del turbofan. En contraste, los motores de nicho apoyan una amplia base de actividad estable, que puede amortiguar la volatilidad cuando una familia de motores experimenta un problema en campo o una ola de inspecciones. A medida que la actividad de fuselaje ancho aumenta con las entradas de nueva generación, los perfiles aerodinámicos de sección caliente para grandes turbofan añadirán intensidad de valor incluso cuando las flotas de pasillo único continúen dominando los volúmenes.

Por Tipo de Aeronave: La Aviación Comercial Lidera, la Militar Crece con el Gasto en Defensa

La aviación comercial representó el 65,21% del mercado de palas de motor de aeronave en 2025, en consonancia con la recuperación del tráfico de pasajeros y las largas carteras de pedidos para flotas de pasillo único que requieren una producción de palas de alto rendimiento para cumplir con los planes de entrega. Se prevé que la aviación militar crezca a la CAGR más rápida del 7,65% hasta 2031, impulsada por programas de cazas, transporte y aeronaves de rotor que priorizan la disponibilidad y la extensión de vida útil, lo que aumenta tanto las palas de nueva producción como los reemplazos en servicio. Dentro de las flotas comerciales, el dominio del A321 en la cartera de pedidos de la familia A320 concentra los requisitos de palas de fan y núcleo en clases de empuje alineadas con ese fuselaje, lo que presiona a los proveedores a equilibrar la fabricación de precisión con la capacidad escalada. La fabricación regional sigue siendo desigual, con programas emergentes que muestran modestos recuentos de entregas en 2025 debido a la disponibilidad de componentes, lo que señala dónde las restricciones aguas arriba todavía limitan el rendimiento. Los programas de defensa añadieron un fuerte impulso en 2025 a través de entregas récord del F-35, que elevaron la nueva producción y la demanda de sostenimiento para perfiles aerodinámicos de turbina de alto valor.[3]Noticias de Lockheed Martin, "El F-35 Rompe el Récord de Entregas en 2025," Lockheed Martin, lockheedmartin.com

El perfil de mantenimiento también está divergiendo por tipo de aeronave, ya que los operadores comerciales adoptan análisis predictivos para extender la vida útil de las palas. En contraste, los operadores de defensa enfrentan diferentes curvas de vida útil determinadas por operaciones de alto ritmo, que pueden acortar los ciclos de reemplazo. Las flotas de helicópteros y misiones especiales generan una demanda estable y liderada por programas de palas de turboeje y piezas de sección caliente relacionadas, que siguen vías de certificación y sostenimiento separadas en comparación con las de los motores de transporte civil. El mercado de palas de motor de aeronave seguirá anclado por los volúmenes comerciales. Al mismo tiempo, la defensa representa una participación creciente del valor debido a las intensidades de material y proceso en los perfiles aerodinámicos de cristal único y aleación avanzada.

Análisis Geográfico

América del Norte mantuvo la mayor participación con el 33,24% del mercado de palas de motor de aeronave en 2025, lo que refleja la concentración de fabricantes de equipos originales de motores, la profunda infraestructura de MRO y la sólida adquisición de defensa que sostienen la demanda de palas en los canales de nueva producción y posventa. Las inversiones de EE. UU. anunciadas en 2025 apuntaron a capacidad de fabricación adicional y tecnologías de durabilidad para apoyar programas que requerirán perfiles aerodinámicos avanzados durante largas vidas de servicio. Los acuerdos de suministro de metales estratégicos también respaldaron la preparación de la región para satisfacer las necesidades de palas de pasillo único y fuselaje ancho durante la década. Los proveedores aguas arriba y de tamaño mediano continúan desarrollando capacidades en mecanizado, recubrimiento e inspección de piezas rotativas, mejorando así la resiliencia regional para la producción y reparación de palas de alta integridad. Desde una perspectiva de mantenimiento, los análisis predictivos se están extendiendo entre los operadores y MRO de EE. UU., ayudando a extender la vida útil de las palas cuando la calidad de los datos y la madurez de la inspección se alinean con los objetivos de monitoreo de la salud del motor.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,09% hasta 2031, para el mercado de palas de motor de aeronave, impulsada por el aumento de los recuentos de flotas y las largas carteras de pedidos de pasillo único que demandan tanto capacidad de perfiles aerodinámicos de compresor como de turbina. El ecosistema de fabricación de China se está expandiendo, pero todavía enfrenta restricciones periódicas de componentes, lo que subraya la importancia de las estrategias de suministro de múltiples países para escalar la disponibilidad de palas para los programas emergentes. El crecimiento a largo plazo de India en el recuento de aeronaves y las capacidades de mantenimiento apoya la demanda plurianual de nuevas palas y repuestos de MRO, con la localización impulsada por socios que se espera gane impulso a medida que las certificaciones y las herramientas maduren. El camino de la región hacia una mayor producción depende de asegurar gases especiales e insumos de aleación, calificar tecnologías de inspección y escalar la mano de obra capacitada para garantizar rendimientos confiables en geometrías de palas exigentes. A medida que las flotas crecen, la actividad de mantenimiento de Asia-Pacífico también pasará de métodos basados en intervalos a decisiones basadas en condiciones para perfiles aerodinámicos de alto valor, a medida que la infraestructura de datos y las herramientas de inspección certificadas estén más ampliamente disponibles.

Europa continúa avanzando en la fabricación de palas de próxima generación y la investigación de materiales en apoyo de los objetivos de sostenibilidad y eficiencia, con nuevas instalaciones de palas de compresor de alta tasa inauguradas en 2025 para apoyar la producción del LEAP. Los fabricantes de equipos originales de motores y fuselajes de la región están invirtiendo en gestión térmica, recubrimientos y estructuras de compuestos para secciones calientes, lo que influirá en la combinación de palas a medida que los programas maduren. Oriente Medio y África añaden un flujo estable de requisitos de motores de fuselaje ancho y pasillo único de alto valor, y las tecnologías de durabilidad desarrolladas con bucles de retroalimentación regionales están alimentando los refinamientos de diseño para entornos de ingestión de polvo y arena. América del Sur mantiene un perfil más pequeño pero estable en la demanda de palas centrado en las operaciones comerciales y el crecimiento del MRO regional, que se beneficia de las asociaciones con proveedores globales y los protocolos de mantenimiento estandarizados.

Panorama Competitivo

El mercado de palas de motor de aeronave está moderadamente consolidado, con los fabricantes de equipos originales de motores de larga trayectoria determinando las especificaciones de plataforma y la economía del ciclo de vida que concentran el abastecimiento de palas a través de proveedores calificados y canales de reparación. El programa LEAP de CFM International sigue siendo un impulsor central de los volúmenes de palas de compresor y turbina, respaldado por una extensa base en servicio y una cartera de pedidos significativa que extiende la visibilidad de adquisición. La familia de turbofan de engranajes de Pratt & Whitney y los motores de fuselaje ancho de Rolls-Royce tienen requisitos de palas, modelos de vida útil y demandas de inspección distintos, que en conjunto forman un mercado de posventa de múltiples velocidades determinado por variaciones en el tiempo en ala y las rutas de actualización. Las directivas regulatorias de la FAA y la EASA continúan dando forma a los intervalos de reemplazo de palas y los procedimientos de cumplimiento, influyendo en el calendario del mercado de posventa y los planes de inventario en todas las flotas.

Los movimientos estratégicos en 2025 y 2026 se centran en las selecciones de motores y las expansiones de instalaciones que consolidan la demanda de palas a largo plazo y estabilizan el rendimiento. La selección de motores LEAP-1A por parte de American Airlines para los pedidos del A321neo refuerza las perspectivas de las palas LEAP en el mercado de pasillo único durante los ciclos de producción y MRO. La capacidad de palas europea se está ampliando con líneas de palas de compresor de titanio de alto rendimiento inauguradas en Bélgica, una respuesta al crecimiento sostenido de la producción del LEAP que requiere volúmenes consistentes y certificables de fuentes europeas. En el lado del fuselaje ancho, las tecnologías de durabilidad avanzada del GE9X y los elementos aditivos sustentan la preparación de los perfiles aerodinámicos adecuados para parámetros operativos extremos y largos intervalos de servicio en la próxima generación de plataformas de doble pasillo.

Los fabricantes especializados de palas siguen siendo fundamentales para la cadena de valor a medida que escalan la fundición de cristal único, el mecanizado de precisión, el recubrimiento y las capacidades de reparación para cumplir con las especificaciones de los fabricantes de equipos originales y los MRO. Los grandes productores destacaron las ganancias de producción en 2025 al tiempo que señalaron que la disciplina de proceso y las habilidades de la fuerza laboral siguen siendo restricciones fundamentales en las mejoras de rendimiento y tiempo de entrega para las palas de turbina de alta presión. La inspección digital, las herramientas de boroscopio habilitadas por IA y los alcances de trabajo estandarizados se están extendiendo por las instalaciones de mantenimiento, elevando el nivel para el triaje de palas y la planificación del ciclo de vida. El entorno regulatorio continúa evolucionando con directivas específicas relacionadas con palas, y la actividad de reglamentación de 2025 confirmó que los criterios de inspección y los límites de reemplazo pueden cambiar a medida que pruebas adicionales refinan el panorama de riesgo para lotes o procesos particulares.

Líderes de la Industria de Palas de Motor de Aeronave

Safran SA

General Electric Company

RTX Corporation

MTU Aero Engines AG

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Tras recibir una subvención de 2 millones de GBP (2,70 millones de USD) de la Autoridad Combinada Mayoral del Sur de Yorkshire (SYMCA), Rolls-Royce presentó una inversión de 19,3 millones de GBP (26,10 millones de USD) en su Instalación Avanzada de Fundición de Palas (ABCF) ubicada en Rotherham.

- Octubre de 2025: Rolls-Royce renovó su acuerdo con Bharat Forge Ltd. para la fabricación y suministro de palas de fan, apoyando la producción de los motores Pearl 700 y Pearl 10X bajo especificaciones técnicas precisas.

- Abril de 2025: GKN Aerospace aseguró un contrato de tres años con Boeing para proporcionar servicios especializados de reparación de palas de fan para los motores de doble uso del C-17 Globemaster (PW F117-100 / PW2000).

- Marzo de 2025: AAR CORP. firmó un acuerdo exclusivo de distribución y licencia plurianual con BELAC LLC, una subsidiaria de Chromalloy, para palas de turbina de alta presión con aprobación de piezas fabricadas, garantizando niveles de existencias garantizados de la pala T1 para plataformas de motores PW4000.

Alcance del Informe Global del Mercado de Palas de Motor de Aeronave

Las palas de motor de aeronave consisten en álabes y válvulas. Estos álabes y válvulas pueden producir un flujo de gas uniforme dirigiendo y comprimiendo el aire dentro del motor. Una pala de turbina, un álabe aerodinámico posicionado en el borde de un disco de turbina con múltiples palas, genera una fuerza tangencial que hace girar un rotor de turbina. Tanto las turbinas de vapor como los motores de turbina de gas utilizan estas palas. El gas producido por la cámara de combustión, a temperatura y presión elevadas, es utilizado por las palas para generar energía. Las palas del motor son típicamente su elemento limitante.

El mercado de palas de motor de aeronave está segmentado por material, tipo de pala, tipo de motor, tipo de aeronave y geografía. Por material, el mercado está segmentado en aleaciones de titanio, superaleaciones a base de níquel, compuestos y otros. Por tipo de pala, el mercado está segmentado en palas de compresor, palas de turbina y palas de fan. Por tipo de motor, el mercado está segmentado en pistón, turbofan, turbohélice, turbojet y turboeje. Por tipo de aeronave, el mercado está segmentado en aviación comercial, aviación militar y aviación general. El informe también cubre los tamaños de mercado y las previsiones para los principales países de las regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aleaciones de Titanio |

| Superaleaciones a Base de Níquel |

| Compuestos |

| Otros |

| Palas de Compresor |

| Palas de Turbina |

| Palas de Fan |

| Pistón |

| Turbofan |

| Turbohélice |

| Turbojet |

| Turboeje |

| Aviación Comercial | Aeronaves de Pasillo Único |

| Aeronaves de Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Aeronaves de Combate |

| Aeronaves No Combatientes | |

| Aviación General | Jets Ejecutivos |

| Helicópteros | |

| Aeronaves Turbohélice | |

| Aeronaves de Motor de Pistón |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Material | Aleaciones de Titanio | ||

| Superaleaciones a Base de Níquel | |||

| Compuestos | |||

| Otros | |||

| Por Tipo de Pala | Palas de Compresor | ||

| Palas de Turbina | |||

| Palas de Fan | |||

| Por Tipo de Motor | Pistón | ||

| Turbofan | |||

| Turbohélice | |||

| Turbojet | |||

| Turboeje | |||

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Pasillo Único | |

| Aeronaves de Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Aeronaves de Combate | ||

| Aeronaves No Combatientes | |||

| Aviación General | Jets Ejecutivos | ||

| Helicópteros | |||

| Aeronaves Turbohélice | |||

| Aeronaves de Motor de Pistón | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de palas de motor de aeronave y el crecimiento esperado hasta 2031?

El tamaño del mercado de palas de motor de aeronave fue valorado en USD 16,11 mil millones en 2025 y se proyecta que alcance USD 23,84 mil millones en 2031 a una CAGR del 6,75% durante 2026-2031.

¿Qué tipo de motor impulsará la mayor demanda de palas hasta 2031?

Las plataformas turbofan lideran, con una participación del 57,45% en 2025 y el crecimiento más rápido a una CAGR del 7,87% a medida que las flotas de pasillo único se expanden y las entradas de fuselaje ancho añaden perfiles aerodinámicos de sección caliente de mayor valor.

¿Qué región crecerá más rápido en palas de motor de aeronave para 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,09% a medida que las adiciones de flota y los pedidos a largo plazo escalan las necesidades de palas en producción y MRO.

¿Qué factores operativos están aumentando la demanda de palas en el mercado de posventa en 2026?

Los intervalos más cortos de visitas a taller, las actualizaciones de durabilidad en la vida temprana y las primeras restauraciones agrupadas están elevando los reemplazos de palas y ajustando la capacidad de MRO en 2026.

¿Qué tendencias de materiales son más relevantes para las palas de sección caliente?

Los compuestos están ganando terreno donde las altas temperaturas generan beneficios, respaldados por elementos de compuesto de matriz cerámica impresos en 3D certificados en programas como el GE9X, mientras que el titanio sigue siendo la opción de alta tasa para las palas de compresor.

¿Cómo están dando forma las regulaciones a los ciclos de reemplazo de palas?

Las directivas de la FAA y la EASA definen las inspecciones y las acciones de reemplazo para lotes y procesos específicos de palas, lo que puede pausar las entregas y ajustar los intervalos de servicio durante el cumplimiento.

Última actualización de la página el: