Tamaño y Participación del Mercado de Motores para Helicópteros

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores para Helicópteros por Mordor Intelligence

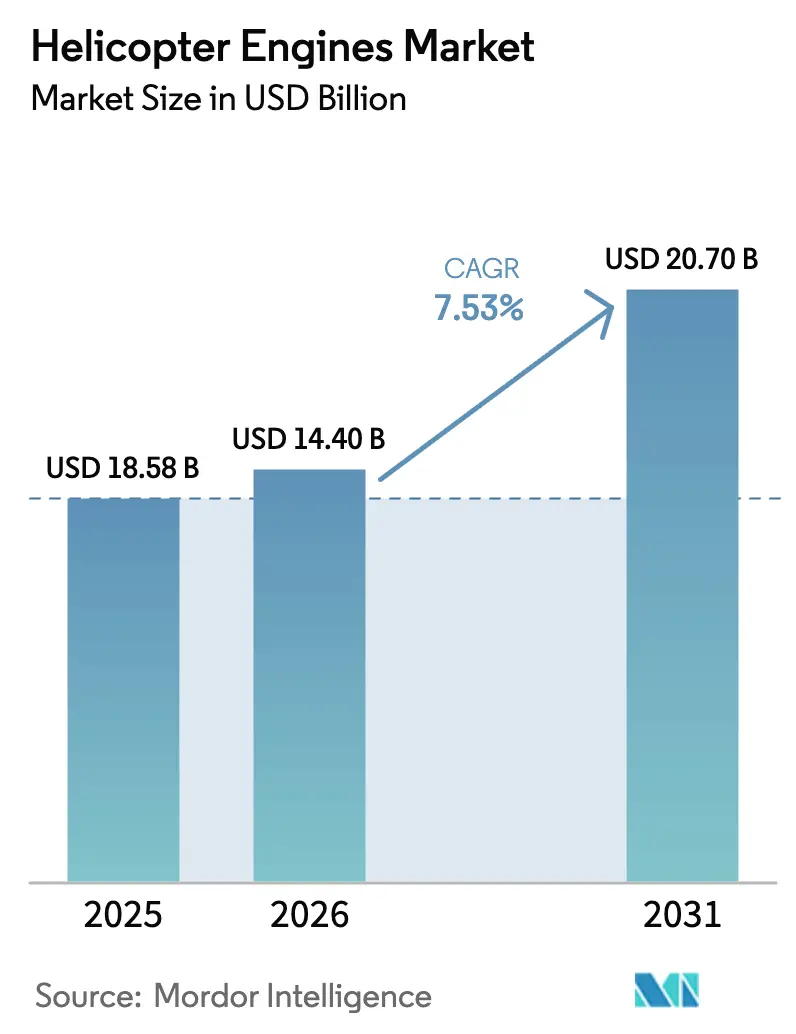

Se espera que el tamaño del mercado de motores para helicópteros crezca de USD 18,56 mil millones en 2025 a USD 19,64 mil millones en 2026 y se prevé que alcance USD 25,68 mil millones en 2031 a una CAGR del 5,54% durante el período 2026-2031. Esta expansión refleja un giro estructural hacia programas de modernización militar predecibles y plurianuales que amortiguan las oscilaciones cíclicas que antes impulsaba la contratación comercial. El impulso también proviene de una recuperación sincronizada en la actividad de petróleo y gas en alta mar, la rápida expansión de los servicios de emergencias médicas en helicóptero (HEMS) en las economías emergentes de Asia-Pacífico, y la creciente adopción de sistemas digitales de monitoreo de salud que amplían el tiempo en vuelo y mejoran el valor del mercado posventa.[1]Fuente: Jamie Freed, "El Ejército de EE. UU. Cancela el Programa FARA y Reasigna 2.000 Millones de Dólares", Reuters, reuters.com Los perfiles de misión de elevación pesada que requieren motores por encima de 2.000 shp se están intensificando, mientras que los mandatos de contenido local en India, China y Turquía están fragmentando las bases de suministro regionales e impulsando los diseños autóctonos hacia el servicio. La resiliencia de la cadena de suministro sigue siendo un punto de vigilancia clave en la industria, con una capacidad de forja ajustada, precios escalantes de aleaciones de níquel y una escasez mundial de técnicos de mantenimiento certificados que prolongan los tiempos de revisión y elevan los costos del ciclo de vida.

Conclusiones Clave del Informe

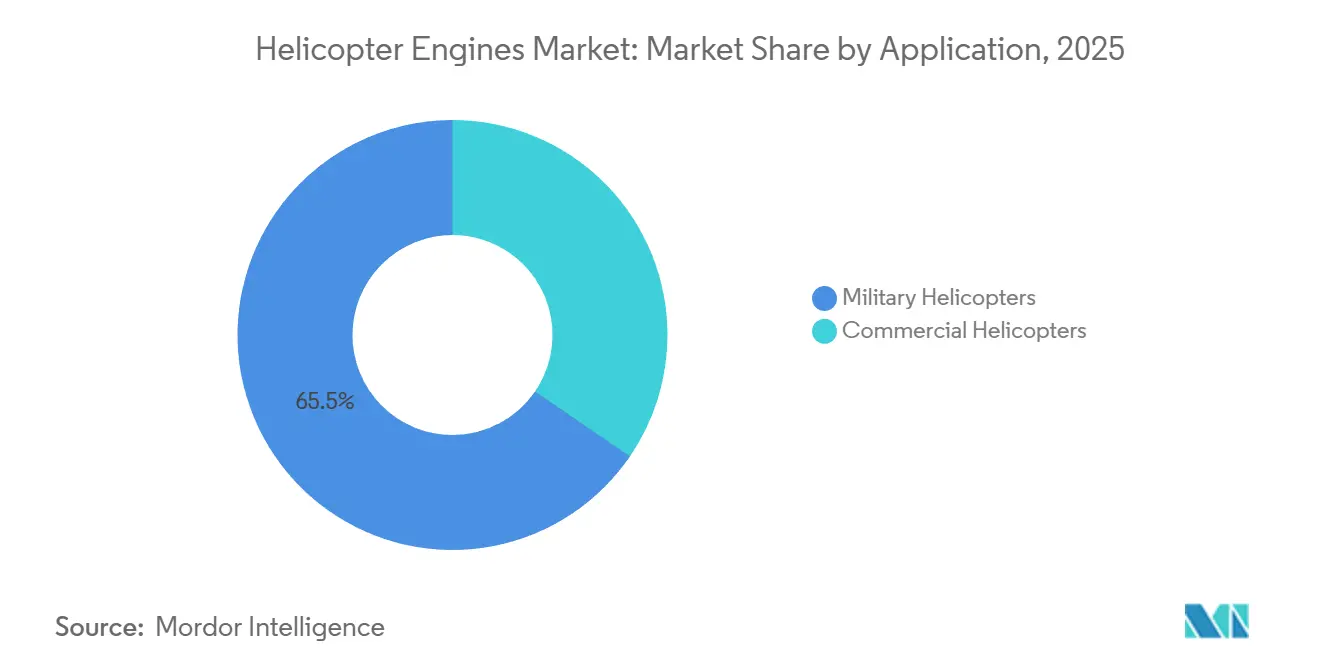

- Por aplicación, los helicópteros militares representaron el 65,45% de la demanda de 2025. En contraste, se prevé que las plataformas comerciales registren la CAGR más rápida del 8,25% hasta 2031, impulsada por la logística en alta mar y la expansión de las flotas de HEMS en Asia-Pacífico.

- Por tipo de motor, las unidades de turbina capturaron el 86,71% de la participación del mercado de motores para helicópteros en 2025, mientras que se prevé que la demanda de turbinas se acelere a una CAGR del 7,98% hasta 2031, respaldada por las ventajas de potencia por peso que han eliminado casi por completo las alternativas de pistón.

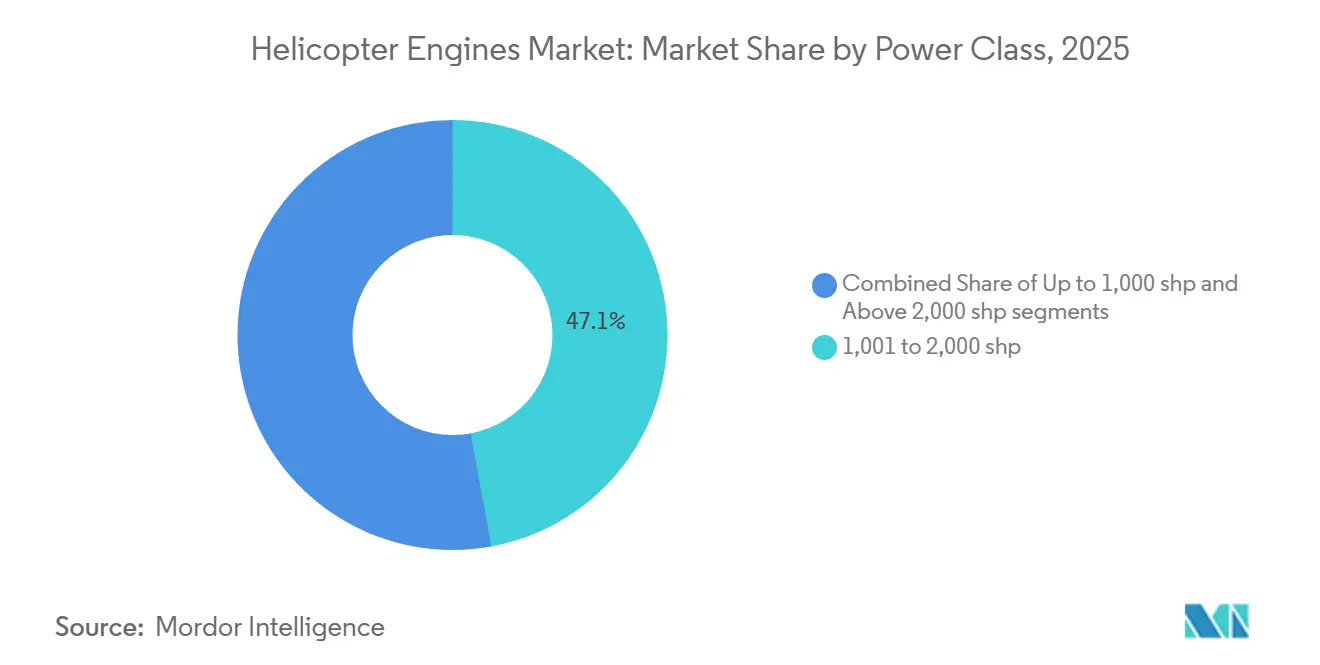

- Por clase de potencia, los motores clasificados en la banda de 1.001-2.000 shp representaron el 47,10% del mercado de 2025, y se espera que los motores clasificados por encima de 2.000 shp crezcan a una CAGR del 8,10%.

- Por tipo de helicóptero, se espera que los helicópteros medianos sigan siendo el segmento más grande, representando el 43,65% en 2025, debido a su versatilidad multifunción. Se espera que las plataformas pesadas registren la tasa de crecimiento más rápida del 8,36% hasta 2031.

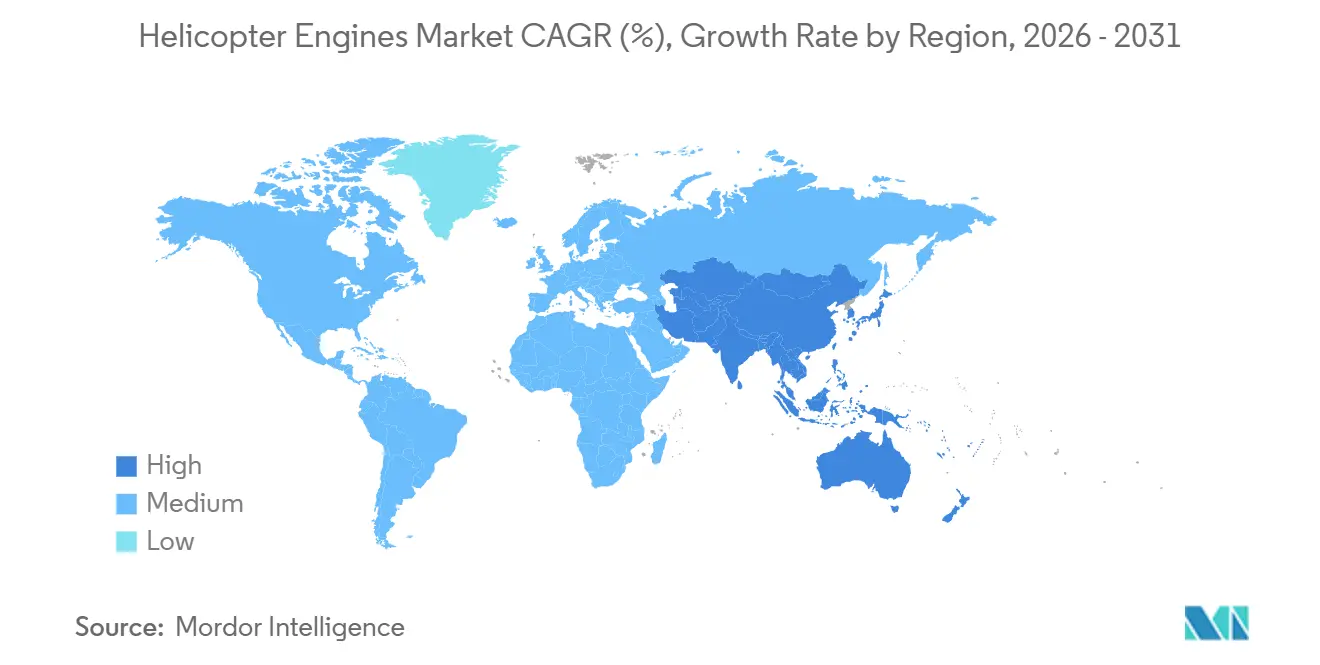

- Por geografía, América del Norte representó el 34,50% del mercado de motores para helicópteros en 2025; la región de Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,80% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores para Helicópteros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flotas y momentum de modernización militar | +1.8% | América del Norte, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Recuperación del sector de petróleo y gas en alta mar que impulsa la demanda de motores de elevación pesada | +1.2% | Golfo de México, Brasil, Oriente Medio, África | Corto plazo (≤ 2 años) |

| Proliferación de helicópteros de EMS/SAR en economías emergentes | +0.9% | India, China, Sudeste Asiático, Oriente Medio, África | Mediano plazo (2-4 años) |

| Adopción de mantenimiento predictivo que impulsa el valor del mercado posventa de motores | +0.7% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| I+D de turboejes híbrido-eléctricos vinculados al Programa de Elevación Vertical Futura (FVL) | +0.5% | Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Mandatos de contenido local que impulsan programas de motores autóctonos | +0.6% | India, China, Turquía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flotas y Momentum de Modernización Militar

La expansión de flotas y el momentum de modernización militar se sustentan en presupuestos de defensa plurianuales predecibles que reemplazan las compras esporádicas con adquisiciones programáticas que cubren flotas completas. El contrato Apache de USD 4.700 millones adjudicado en junio de 2024 y el pedido de Black Hawk de USD 433 millones de septiembre de 2024 garantizan las líneas de producción del GE T700 y el futuro T901, sosteniendo mano de obra calificada, herramientas y redes de proveedores durante otra década. La adquisición australiana de Black Hawk por USD 2.800 millones, la incorporación del UH-2 de Japón y la producción del KUH-1 Surion de Corea del Sur ilustran la preferencia de la región de Asia-Pacífico por plantas motrices probadas frente a arquitecturas experimentales. Se espera que el Helicóptero Utilitario Ligero (LUH) y el Helicóptero de Combate Ligero (LCH) de India, propulsados por el derivado Shakti de HAL, profundicen la demanda de turbinas en la región.

Recuperación del Sector de Petróleo y Gas en Alta Mar que Impulsa la Demanda de Motores de Elevación Pesada

La reactivación de la exploración en alta mar en el Golfo de México, el clúster de presal de Brasil y las aguas de Oriente Medio ha reavivado la demanda de helicópteros súper medianos y de elevación pesada capaces de transportar tripulaciones y carga en sectores de más de 200 millas náuticas. Cuando las averías en las cajas de engranajes dejaron en tierra 27 Sikorsky S-92 en 2024, los operadores buscaron sustitutos equipados con motores Safran Aneto de 2.000 shp, como el Leonardo AW189 y el Airbus H175, lo que tensó la disponibilidad y elevó las tarifas de arrendamiento. Los informes de la BOEM indican que los operadores ahora prefieren cabinas más grandes para reducir los costos por asiento-milla, mientras que Saudi Aramco y ADNOC han ampliado sus flotas de AW189 para misiones de transporte entre plataformas. Una mayor utilización comprime la capacidad de mantenimiento, lo que aumenta los ingresos del mercado posventa por visita al motor.

Proliferación de Helicópteros de EMS/SAR en Economías Emergentes

Las iniciativas de servicios de emergencias médicas y búsqueda y rescate (SAR) financiadas por los gobiernos se están proliferando en toda la región de Asia-Pacífico, remodelando la demanda hacia helicópteros de turboejes ligeros y medianos con capacidades de arranque rápido y alto rendimiento en vuelo estacionario. El proyecto piloto de HEMS de India en 2024 en el AIIMS Rishikesh empleó Bell 407 y podría escalar a 600-700 aeronaves una vez que los aseguradores, los reguladores y los presupuestos de salud estatales se alineen. Los planificadores chinos identifican una brecha de 700 unidades en la flota civil para cumplir con los estándares de respuesta regional, lo que impulsa los subsidios municipales para la adquisición de Airbus H125 y AC352. El programa ampliado de helicópteros médicos de Corea del Sur y la flota del Servicio de Vuelo del Gobierno de Hong Kong extienden la tendencia. Los límites de ruido del Anexo 16 de la OACI orientan a los compradores hacia motores más silenciosos equipados con FADEC.

Adopción de Mantenimiento Predictivo que Impulsa el Valor del Mercado Posventa de Motores

El mantenimiento predictivo habilitado digitalmente está transformando la economía de los motores de helicópteros al trasladar las decisiones de revisión de calendarios rígidos a datos de condición en tiempo real. La suite eFAST de Pratt & Whitney, introducida en febrero de 2024, procesa gigabytes de telemetría de vuelo, reduciendo el trabajo de resolución de problemas en un 30% e identificando anomalías antes de que fallen los componentes. La plataforma IntelligentEngine de Rolls-Royce construye gemelos digitales que pronostican patrones de desgaste, mientras que el FADEC del T901 de GE transmite métricas de vibración y combustión de forma continua. Los transportistas en alta mar y los operadores de HEMS, donde cada hora en tierra erosiona los ingresos, lideran la adopción y pagan tarifas de suscripción que elevan los márgenes de vida útil de los fabricantes de equipos originales. Los análisis también informan el almacenamiento de inventario, reduciendo así los costosos envíos urgentes de piezas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de I+D y certificación para nuevos motores | -0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Volatilidad de adquisiciones derivada de los ciclos de defensa y precios del petróleo | -0.9% | Oriente Medio, América del Sur | Corto plazo (≤ 2 años) |

| Escasez mundial de talento en MRO que prolonga el tiempo de permanencia en taller | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Límites de ruido urbano que aceleran el cambio hacia plataformas eVTOL | -0.4% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de I+D y Certificación para Nuevos Motores

La barrera financiera de entrada para los programas modernos de turboejes se ha disparado, disuadiendo a los competidores y concentrando la innovación entre los conglomerados establecidos. El T901 de GE requirió más de USD 1.000 millones durante diez años, incluyendo docenas de bancos de pruebas de resistencia y campañas de formación de hielo en altitud, antes de su primera entrega de producción en julio de 2024. Los protocolos de la Parte 33 de la FAA y la EASA requieren miles de horas de pruebas cíclicas abusivas, y cualquier modificación de diseño reinicia el proceso de certificación, añadiendo trimestres a los cronogramas.[2]Fuente: Administración Federal de Aviación, "Normas de Certificación de la Parte 33", faa.gov La inflación de materiales para superaleaciones a base de níquel y paletas de turbina de cristal único magnifica los presupuestos, orientando a los fabricantes de equipos originales hacia actualizaciones incrementales de bloques en lugar de diseños más arriesgados desde cero que quizás nunca superen los obstáculos regulatorios.

Volatilidad de Adquisiciones Derivada de los Ciclos de Defensa y Precios del Petróleo

Los productores de motores para helicópteros navegan en un panorama de pedidos que oscila con las tensiones geopolíticas y los precios de referencia del petróleo crudo, lo que complica la planificación de la capacidad. La cancelación en mayo de 2024 por parte del Ejército de EE. UU. del Programa de Aeronave de Reconocimiento y Ataque Futura (FARA) privó a los proveedores de USD 2.000 millones en volumen de turboejes esperado, obligando al redespliegue de ingenieros hacia kits de actualización y propulsión no tripulada. El ajuste presupuestario de Petrobras ese mismo año pospuso las renovaciones de elevación pesada para las operaciones de presal brasileñas, mientras que las monarquías del Golfo difieren rutinariamente las adquisiciones cuando los precios del barril se suavizan. Las flotas comerciales en alta mar reflejan la volatilidad; los recuentos de plataformas pueden oscilar un 30% anualmente, creando ciclos de visitas al taller de abundancia o escasez que comprimen el capital de trabajo y desestabilizan las plantillas de personal en las redes globales de MRO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Militar Ancla el Crecimiento a Corto Plazo

Los programas de helicópteros militares aportaron el 65,45% de la demanda de motores de 2025, protegiendo los ingresos generales del ciclo comercial más cíclico. Los contratos de producción plurianuales del Ejército de EE. UU. para Apaches, Black Hawks y Chinooks anclan las líneas del T700 de GE y el próximo T901 hasta la década de 2030, garantizando una demanda estable de piezas fundidas, forjadas y componentes de control digital críticos. El pedido australiano de 40 unidades de Black Hawk, junto con la adquisición constante del UH-2 de Japón y el KUH-1 Surion de Corea del Sur, mantiene las variantes derivadas del T700 en flujo continuo. El impulso de Asia-Pacífico se ve reforzado por los programas LCH y LUH de India, así como por la producción en serie del Z-20 de China, estableciendo un sólido y regionalmente diversificado carnet de pedidos militares.

Aunque los presupuestos de defensa respaldan los volúmenes actuales, se proyecta que la demanda comercial se componga a una tasa anual del 8,25%, aumentando gradualmente su contribución al tamaño del mercado de motores para helicópteros en USD 3.500 millones entre 2026 y 2031. Las vías de certificación difieren notablemente: los motores militares se someten a pruebas de tolerancia balística, ingestión de arena y clima extremo que superan las líneas de base civiles de la Parte 33 de la FAA y la EASA. Los gestores de flotas, por tanto, tienden a gravitar hacia familias de motores estándar que abarcan transporte de tropas, aeronaves de ataque y entrenamiento, reduciendo así los inventarios de piezas y simplificando el mantenimiento a nivel de campo. En paralelo, los operadores comerciales que regresan a la logística en alta mar y las misiones de HEMS están desbloqueando compras diferidas; sin embargo, las flotas militares seguirán dominando el valor de la base instalada hasta mediados de la década.

Por Tipo de Motor: Las Turbinas Consolidan el Dominio del Mercado

Las turbinas controlaron el 86,71% de los envíos de 2025 y crecerán un 7,98% por año, impulsadas por superiores relaciones potencia-peso, fiabilidad habilitada por FADEC y rendimiento en condiciones de calor y altitud. La familia T700 de GE, la columna vertebral de las flotas utilitarias globales, supera las 20.000 entregas, mientras que las series Arriel y Arrius de Safran superan las 35.000 unidades instaladas en misiones civiles ligeras. El M250 de Rolls-Royce y el PT6C/PT6T de RTX abarcan las clases de potencia media, ofreciendo actualizaciones modulares de la sección caliente que amplían el tiempo en vuelo. Los fabricantes de equipos originales integran pasarelas de mantenimiento predictivo en los nuevos modelos, permitiendo la vigilancia en tiempo real de la vibración y la temperatura del gas de la turbina, lo que alarga los ciclos de inspección y refuerza la fidelización del mercado posventa tanto en operadores civiles como militares.

Los motores de pistón persisten ahora principalmente en los aviones de entrenamiento Robinson R22/R44, helicópteros de kit y aeronaves experimentales especializadas, que enfrentan un escrutinio regulatorio más leve. El aumento de los precios del avgas, el mayor trabajo de mantenimiento programado y el endurecimiento de los mandatos de emisiones reducen su atractivo económico frente a las alternativas de turboejes que queman jet-A ampliamente disponible y requieren menos revisiones de la parte superior. A medida que los reguladores presionan por objetivos de intensidad de carbono, se prevé que la participación del mercado de pistones se contraiga por debajo del 10% para 2031. El T901 de próxima generación de GE de 3.000 shp, que promete un ahorro de combustible del 25% y un 50% más de potencia sobre los núcleos T700 heredados, tipifica la innovación en turbinas que amplía aún más la brecha de rendimiento y consolida el predominio a largo plazo de las turbinas.

Por Clase de Potencia: El Segmento de Elevación Pesada se Acelera

Los motores en la banda de 1.001-2.000 shp representaron el 47,10% de las entregas de 2025, impulsando modelos consolidados como el UH-60 Black Hawk, el AW139 y el H225. Estas unidades logran el equilibrio óptimo entre carga útil, alcance y costo de adquisición para tareas militares y comerciales multifunción. Los diseños centrales como el T700-701D de 1.900 shp de GE y el Makila 2A de 2.100 shp de Safran dominan este nivel, aprovechando cadenas de suministro maduras y una capacidad de revisión ubicua. Su posición consolidada garantiza volúmenes de revisión constantes, convirtiendo al segmento en un centro de beneficios confiable tanto para los proveedores independientes de MRO como para las divisiones de servicio internas de los fabricantes de equipos originales.

La demanda está ahora pivotando hacia motores que superan los 2.000 shp, que registrarán una CAGR del 8,10% hasta 2031 a medida que los operadores en alta mar y de defensa buscan menos salidas y tramos más largos sin reabastecimiento. El AW189 de doble Aneto de Safran y el GE38 de 7.500 shp de GE en el CH-53K King Stallion ejemplifican esta migración, ofreciendo un alcance extendido y una capacidad de carga externa de 27.000 libras. Los usuarios comerciales súper medianos reportan reducciones de dos dígitos en los costos por asiento-milla al actualizar desde tipos medianos heredados, acelerando las retiradas de aeronaves más antiguas. El compromiso del Cuerpo de Marines de EE. UU. con 200 CH-53K por sí solo asegura una visibilidad de varias décadas en la producción de motores pesados, añadiendo USD 2.100 millones al tamaño del mercado de motores para helicópteros por encima de 2.000 shp para 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Helicóptero: Las Plataformas Medianas Lideran, las Unidades Pesadas Ganan Terreno

Los helicópteros medianos capturaron el 43,65% de la demanda de 2025 porque sus envolventes de peso bruto de 10 toneladas y alcances de 600-800 km abarcan misiones utilitarias, en alta mar y de HEMS. Plataformas como el AW139, el H175 y el UH-60 logran una favorable fiabilidad de despacho, flexibilidad de cabina y economía de adquisición, sosteniendo su popularidad tanto en carteras civiles como de defensa. Los fabricantes de equipos originales mejoran continuamente estas aeronaves con cabinas de cristal, pilotos automáticos avanzados y actualizaciones incrementales de motores que reducen el consumo específico de combustible. En consecuencia, los ecosistemas de revisión y repuestos de clase media siguen siendo los más amplios, permitiendo acuerdos de agrupación que reducen los requisitos de inventario de los operadores y refuerzan la preferencia de planificación de flotas por esta categoría.

Se espera que los helicópteros pesados, incluidos el CH-47 Chinook y el CH-53K, crezcan a una tasa anual del 8,36% a medida que los ejércitos y las grandes empresas en alta mar buscan soluciones de elevación única para transportar carga de gran tamaño, insertar tropas y realizar misiones en aguas profundas de hasta 300 kilómetros. Estas aeronaves acomodan configuraciones de tres motores o de dos motores de alto rendimiento, mitigando el riesgo de inoperabilidad de un motor mientras transportan cargas útiles de 7 toneladas. Las naciones que enfrentan escenarios de logística de socorro en desastres y expedicionaria justifican cada vez más sus mayores costos unitarios contando las paradas de reabastecimiento evitadas y el menor número de salidas. Por el contrario, los helicópteros ligeros siguen siendo vitales para el entrenamiento inicial y las fuerzas del orden, pero ahora se enfrentan a competidores eVTOL que igualan las tareas de corto alcance con menores huellas acústicas y arquitecturas de energía eléctrica simplificadas.

Análisis Geográfico

América del Norte mantuvo una participación del 34,50% en 2025, anclada por los programas de remanufactura y nueva construcción de varios miles de millones de dólares del Ejército de EE. UU. para Apaches, Black Hawks y Chinooks, que garantizan la producción del T700 y el próximo T901 hasta al menos 2035. La recuperación en alta mar del Golfo de México impulsa aún más la demanda súper mediana, con operadores que adoptan modelos AW189 y H175 propulsados por Aneto para optimizar los traslados de tripulaciones en 200 millas náuticas. Las flotas norteamericanas también son adoptantes tempranas del mantenimiento predictivo; la instalación generalizada de los portales eFAST e IntelligentEngine reduce las retiradas no programadas y amplía los contratos de servicio de alto margen de los fabricantes de equipos originales, reforzando el papel de la región como referente para la monetización del mercado posventa digital.

Con una CAGR del 7,80%, la región de Asia-Pacífico combina programas autóctonos a gran escala con aplicaciones civiles de rápido crecimiento. La línea utilitaria Z-20 de China propulsada por el WZ-16 está aumentando sus producciones mensuales, mientras que el motor HAL Shakti de India sustenta las series LUH y LCH, con planes de alcanzar varios cientos de entregas para 2030. La adopción australiana de Black Hawks y la adquisición del UH-2 de Japón sostienen la penetración de motores occidentales, equilibrando los impulsos de autosuficiencia regional. Las flotas de HEMS nacientes en el Sudeste Asiático, junto con la creciente actividad en alta mar en Indonesia y Malasia, amplían las oportunidades civiles. Las normas de ruido y emisiones alineadas con la OACI obligan a los fabricantes de equipos originales locales a mejorar la eficiencia, poniendo un foco adicional en las turbinas de menor consumo específico de combustible controladas digitalmente.

Europa sigue la tasa de crecimiento promedio global, impulsada por las 361 entregas de Airbus Helicopters en 2024 y los ampliados presupuestos de la OTAN que priorizan la capacidad multifunción.[3]Fuente: Airbus Helicopters, "Informe Anual 2024", airbus.com Las empresas energéticas del Mar del Norte están cambiando de los medianos heredados a los súper medianos H175 y AW189 para contener los costos por asiento-milla en entornos más duros y de mayor distancia. La EASA continúa endureciendo los límites acústicos y de emisiones, acelerando la adopción de motores más silenciosos equipados con FADEC. El desarrollo de propulsión autóctona sigue siendo modesto; la mayoría de las naciones europeas dependen de las unidades Safran Makila, Rolls-Royce M250 o de empresas conjuntas de GE. Sin embargo, la I+D colaborativa en el marco de Clean Sky está examinando demostradores híbrido-eléctricos que podrían informar estrategias de renovación de flotas a más largo plazo.

Panorama Competitivo

El mercado de motores para helicópteros está semiconsolidado, marcado por la presencia de actores prominentes como Safran, GE Aerospace, Rolls-Royce y RTX, que poseen una participación mayoritaria de las turbinas de helicópteros certificadas. Esto refleja décadas de horas de vuelo acumuladas, redes de revisión establecidas y ecosistemas digitales de salud propietarios. La cartera de Safran abarca las clases de 650-2.500 shp, las líneas T700/T901 de GE aseguran las rentas militares de EE. UU., el M250 de Rolls-Royce domina los segmentos civiles ligeros, y el PT6C/PT6T de Pratt & Whitney Canada cubre la brecha media. Los altos costos de entrada y el riguroso cumplimiento de la FAA/EASA perpetúan las barreras, manteniendo una elevada concentración del mercado. No obstante, los mandatos de contenido local en Asia y las subvenciones de innovación respaldadas por políticas crean cabezas de playa para los aspirantes regionales que buscan diluir el dominio de los titulares.

El campo de batalla competitivo está pasando de las métricas de empuje puro a la economía de los servicios del ciclo de vida. Las plataformas eFAST de Pratt & Whitney e IntelligentEngine de Rolls-Royce transmiten datos generados por las aeronaves a análisis en la nube que predicen el consumo de vida útil de las piezas y programan ventanas de mantenimiento, reduciendo las inmovilizaciones evitables hasta en un 30%. GE incorpora telemetría similar en el FADEC del T901, prometiendo un monitoreo más preciso de los parámetros y un análisis de causa raíz más rápido. Los paneles de control basados en suscripción, los algoritmos de disponibilidad de piezas y la cobertura de pago por hora profundizan la fidelización de los clientes y redirigen los grupos de beneficios desde los márgenes iniciales de hardware hacia los servicios digitales recurrentes, alterando la forma en que los fabricantes de equipos originales estructuran los acuerdos de logística basada en el rendimiento a largo plazo con operadores civiles y militares.

Los rivales emergentes HAL, AECC y TEI aprovechan las normas de contratación soberana, las cláusulas de transferencia de tecnología y la financiación blanda para ganar licitaciones en el mercado local; sin embargo, su credibilidad exportadora está limitada por la reciprocidad limitada de la FAA o la EASA y los diferenciales de rendimiento percibidos. Los disruptores respaldados por capital de riesgo como Joby y Archer se concentran en nichos de eVTOL, donde la densidad de energía de las baterías y las vías de certificación aún posponen la adopción masiva más allá de los corredores urbanos de corto alcance. En consecuencia, las fusiones entre titulares siguen siendo escasas; los reguladores antimonopolio ven una consolidación adicional como una amenaza para la ya alta concentración del mercado. Por tanto, la mayoría de las inversiones estratégicas se dirigen hacia la I+D híbrido-eléctrica, los repuestos fabricados de forma aditiva y la resiliencia de la cadena de suministro, en lugar de adquisiciones directas.

Líderes de la Industria de Motores para Helicópteros

Safran SA

RTX Corporation

Honeywell International Inc.

General Electric Company

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Safran Helicopter Engines, MTU Aero Engines y Avio Aero formalizaron una asociación para desarrollar el Motor Europeo de Helicóptero de Próxima Generación (ENGHE), un motor de aeronave rotatoria militar totalmente europeo con el objetivo de entrar en servicio para 2040. Esta iniciativa, alineada con los objetivos del Fondo Europeo de Defensa, representa un movimiento estratégico para reforzar la autonomía de defensa europea.

- Marzo de 2025: Safran Helicopter Engines fue seleccionada por Airbus Helicopters para propulsar el helicóptero H140 con el motor Arrius 2E, un movimiento que destaca el posicionamiento estratégico de Safran en el mercado de helicópteros bimotores ligeros. El Arrius 2E, con tecnologías avanzadas como una sección caliente rediseñada y un sistema FADEC de doble canal, ofrece un rendimiento y una fiabilidad mejorados. La inclusión de componentes fabricados de forma aditiva, como la HMU, mejora la eficiencia y reduce el peso.

- Abril de 2024: El Ministerio de Defensa del Reino Unido firmó un contrato por valor de 122 millones de libras esterlinas (USD 155,53 millones) para seis helicópteros Airbus H145M. Estos helicópteros, propulsados por dos turboejes Turbomeca Arriel 2E de alto rendimiento y equipados con FADEC, reforzarán las operaciones militares del Reino Unido en Brunéi y Chipre. Sus funciones abarcan el entrenamiento en la jungla, las evacuaciones médicas, los ejercicios militares, las respuestas de emergencia y la lucha contra incendios aéreos.

Alcance del Informe Global del Mercado de Motores para Helicópteros

El mercado de motores para helicópteros abarca la industria global centrada en el diseño, la producción y el mantenimiento de motores adaptados para aeronaves de ala rotatoria. Este mercado presenta principalmente dos tipos de motores: motores de pistón, comúnmente encontrados en helicópteros ligeros para entrenamiento y uso privado, y motores de turbina, en particular turboejes, que lideran el mercado debido a su superior relación potencia-peso y fiabilidad.

El mercado atiende a helicópteros comerciales y militares, que se utilizan para una amplia gama de aplicaciones, incluido el transporte de pasajeros, los servicios de emergencias médicas (EMS), el reconocimiento y las misiones de combate. El crecimiento y la innovación en este sector están impulsados por los avances tecnológicos, incluida la propulsión híbrido-eléctrica y la reducción de ruido, junto con un impulso hacia la eficiencia del combustible y el cumplimiento de estrictos estándares ambientales y operativos.

El mercado de motores para helicópteros se analiza en función de la aplicación, el tipo de motor, la clase de potencia, el tipo de helicóptero y la geografía. Por aplicación, el mercado está segmentado en helicópteros comerciales y helicópteros militares. Por tipo de motor, el mercado está segmentado en motores de pistón y motores de turbina. Por clase de potencia, el mercado está segmentado en hasta 1.000 shp, 1.001 a 2.000 shp y por encima de 2.000 shp. Por tipo de helicóptero, el mercado está segmentado en helicópteros ligeros, medianos y pesados. El informe también cubre los tamaños de mercado y las previsiones para el mercado de motores para helicópteros en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Helicópteros Comerciales |

| Helicópteros Militares |

| Motores de Pistón |

| Motores de Turbina |

| Hasta 1.000 shp |

| 1.001 a 2.000 shp |

| Por Encima de 2.000 shp |

| Helicópteros Ligeros |

| Helicópteros Medianos |

| Helicópteros Pesados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Helicópteros Comerciales | ||

| Helicópteros Militares | |||

| Por Tipo de Motor | Motores de Pistón | ||

| Motores de Turbina | |||

| Por Clase de Potencia | Hasta 1.000 shp | ||

| 1.001 a 2.000 shp | |||

| Por Encima de 2.000 shp | |||

| Por Tipo de Helicóptero | Helicópteros Ligeros | ||

| Helicópteros Medianos | |||

| Helicópteros Pesados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de motores para helicópteros en 2031?

Se prevé que el mercado de motores para helicópteros alcance USD 20.700 millones para 2031.

¿Qué región está creciendo más rápido en el sector de motores para helicópteros?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,80% hasta 2031, impulsada por programas autóctonos y la expansión de las flotas de HEMS.

¿Qué tan dominantes son los motores de turbina en comparación con los de pistón?

Las turbinas controlaron el 86,71% de la demanda de 2025 y se expandirán aún más a medida que se amplíen las ventajas de potencia por peso y control digital.

¿Por qué los motores de elevación pesada están ganando participación?

La logística en alta mar y las misiones de elevación militar demandan mayor carga útil y alcance, impulsando una CAGR del 8,10% para motores por encima de 2.000 caballos de fuerza en el eje.

¿Cómo están aumentando los fabricantes de equipos originales los ingresos del mercado posventa?

Las plataformas de mantenimiento predictivo como eFAST e IntelligentEngine amplían el tiempo en vuelo y permiten análisis por suscripción, impulsando los ingresos por servicios.

¿Qué factores amenazan la demanda por debajo de 1.000 caballos de fuerza en el eje?

Los límites de ruido urbano y el auge de las aeronaves eVTOL están desviando algunas misiones de corto alcance de los helicópteros ligeros tradicionales.

Última actualización de la página el: