Tamaño y Participación del Mercado de Sistemas Eléctricos para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Eléctricos para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas eléctricos para aeronaves crezca de 23.130 millones de USD en 2025 a 26.090 millones de USD en 2026, y se prevé que alcance los 37.070 millones de USD en 2031 a una CAGR del 7,28% durante el período 2026-2031. Este crecimiento se debe a las preferencias de las aerolíneas y los fabricantes de equipos originales por los diseños de Aeronaves Más Eléctricas (MEA, por sus siglas en inglés), que reemplazan los subsistemas neumáticos e hidráulicos por equivalentes accionados eléctricamente, reduciendo así el consumo de combustible y las necesidades de mantenimiento. Los sólidos pedidos pendientes de Airbus SE, The Boeing Company y COMAC, acompañados del aumento de las modernizaciones de fuselajes anchos para mayores presupuestos de energía en cabina, garantizan una demanda constante en hardware de generación, distribución, conversión y almacenamiento de energía. La continua adopción de la distribución de corriente continua de más de 270 voltios reduce el peso del cobre hasta en un 40%, al tiempo que impulsa a los proveedores a migrar hacia semiconductores de carburo de silicio (SiC), clasificados para temperaturas de unión superiores a 200 °C. Los demostradores de propulsión híbrido-eléctrica validan los arrancadores-generadores de alta potencia, y el rápido prototipado de eVTOL acelera la actividad de certificación para baterías, convertidores y software de distribución de energía de próxima generación. En conjunto, estas tendencias garantizan que el mercado de sistemas eléctricos para aeronaves mantenga una combinación equilibrada de oportunidades de equipamiento original en fábrica y modernización en el mercado de posventa hasta principios de la década de 2030.

Conclusiones Clave del Informe

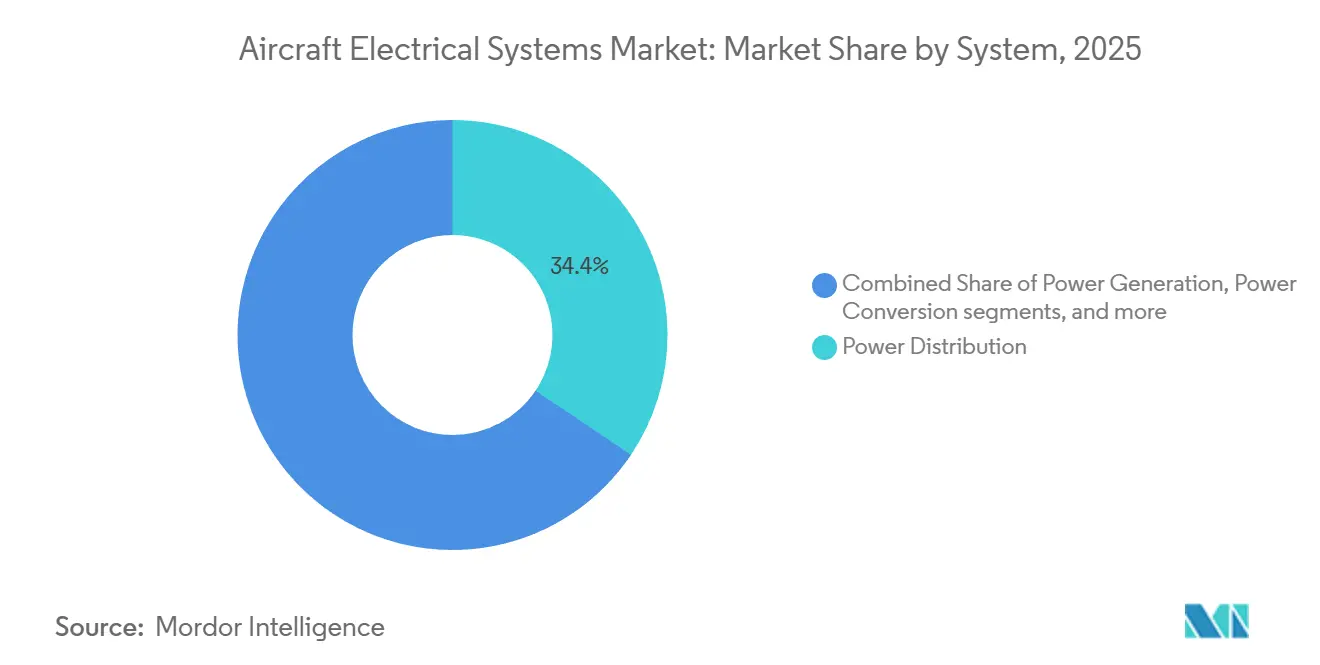

- Por sistema, la distribución de energía lideró con una participación de ingresos del 34,41% en 2025, mientras que se prevé que el almacenamiento de energía registre una CAGR del 9,44% hasta 2031.

- Por componente, los generadores y arrancadores-generadores mantuvieron una participación del 23,22% en 2025, mientras que se proyecta que los paquetes de baterías y los sistemas de gestión de baterías se expandan a una CAGR del 8,24% hasta 2031.

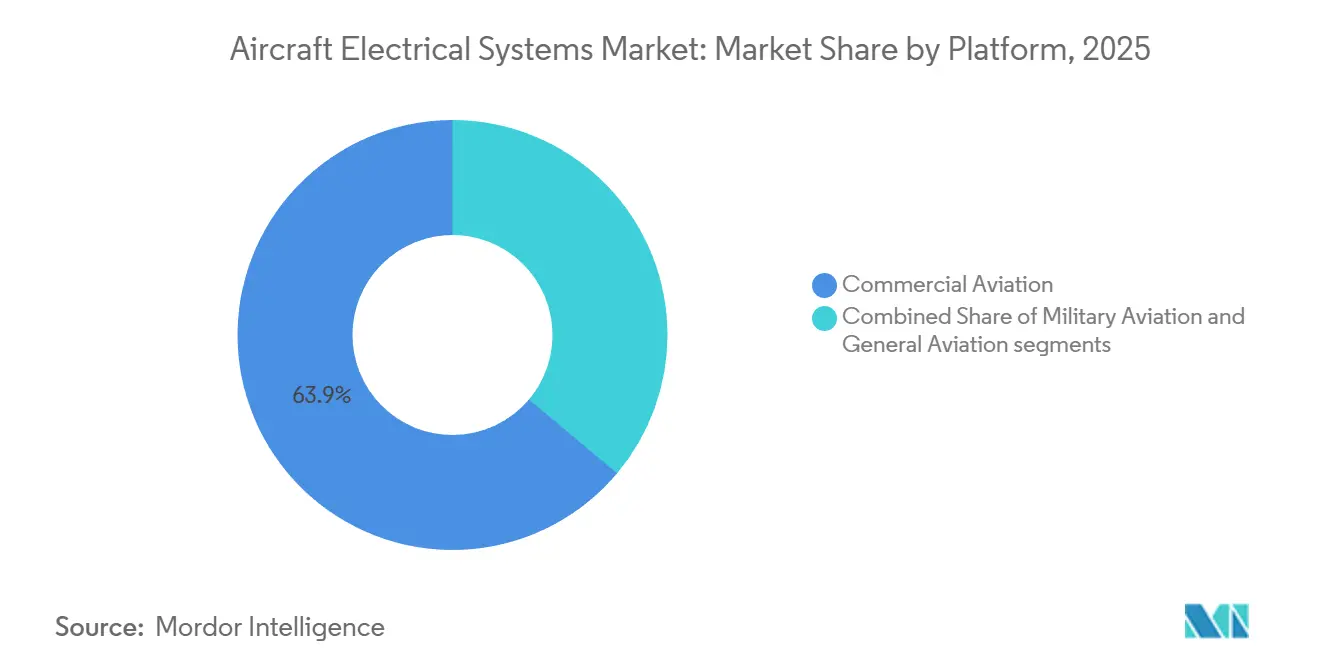

- Por plataforma, la aviación comercial representó una participación del 63,87% en 2025, y se espera que la aviación general crezca a una CAGR del 9,12% hasta 2031.

- Por aplicación, la gestión de generación de energía capturó una participación del 29,12% en 2025, mientras que se espera que la electrificación de sistemas de cabina aumente a una CAGR del 8,56% hasta 2031.

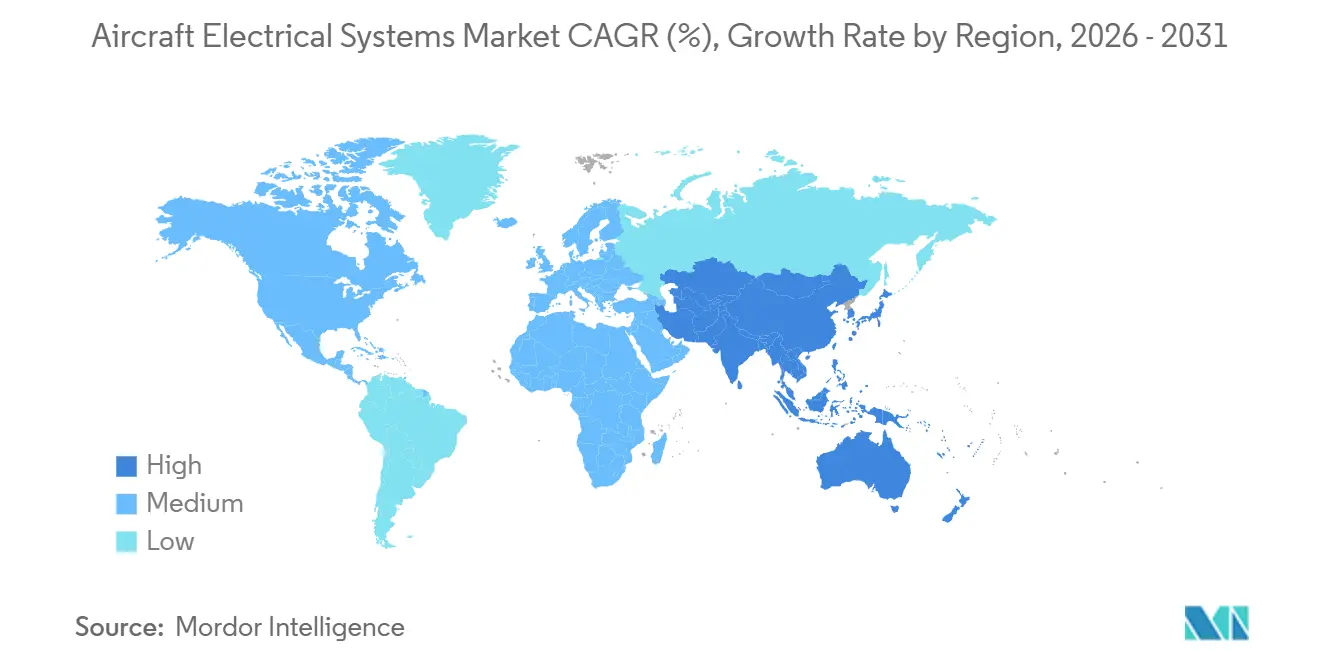

- Por geografía, América del Norte lideró con una participación del 42,22% en 2025, y se proyecta que la región Asia-Pacífico registre la CAGR más rápida del 8,01% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Eléctricos para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de arquitecturas de Aeronaves Más Eléctricas (MEA) para reducir la complejidad mecánica y mejorar la eficiencia | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Aumento de los volúmenes de producción de aeronaves y pedidos pendientes sostenidos que impulsan la demanda de sistemas eléctricos avanzados | +1.8% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Implementación de sistemas de distribución de corriente continua de alta tensión (HVDC) para respaldar arquitecturas de energía de próxima generación | +1.5% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad creciente de sistemas eléctricos ligeros y compactos adaptados a plataformas aéreas no tripuladas | +0.9% | América del Norte y Oriente Medio, con expansión hacia Asia-Pacífico | Mediano plazo (2 a 4 años) |

| La electrónica de potencia de carburo de silicio (SiC) permite límites de temperatura más elevados | +0.7% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Modernizaciones impulsadas por la actualización centradas en la electrificación de cabina, incluida la alimentación en asiento y la modernización de la galera | +0.6% | Global, concentrado en mercados de aviación maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Arquitectura MEA

Las aerolíneas prefieren los diseños MEA porque eliminar el aire de sangrado del motor para la presurización y la protección contra el hielo reduce el consumo de combustible entre un 3 y un 5% en rutas de fuselaje ancho a lo largo de cada ciclo de vida de la célula de veinte años. El B787 y el A350 allanaron el camino, y el siguiente paso apunta a los actuadores electromecánicos de control de vuelo primario que eliminan por completo la hidráulica centralizada. El programa HECATE de Collins Aerospace validó un sistema híbrido-eléctrico de 500 kilovatios en 2024, demostrando que los motores eléctricos distribuidos pueden asistir a los turbofanes durante el ascenso y regenerar energía durante el descenso.[1]Collins Aerospace, "Propulsión Híbrido-Eléctrica HECATE", collinsaerospace.com Tales arquitecturas requieren arrancadores-generadores que superen los 250 kVA y controladores de potencia de estado sólido que utilizan MOSFET de SiC capaces de operar a temperaturas superiores a 200 °C. Aunque las modernizaciones MEA incrementan los costes de capital entre un 15 y un 20% respecto a las actualizaciones convencionales, ofrecen ahorros netos en el ciclo de vida al mitigar el riesgo de contaminación por fluido hidráulico. El cumplimiento de la norma SAE AS50881 sobre aislamiento y radios de curvatura garantiza que los arneses de alta tensión sigan siendo compatibles con las estructuras existentes.

Aumento del Volumen de Producción de Aeronaves y Cartera de Pedidos de Producción Existente

Airbus cerró 2024 con 8.658 aeronaves en pedido, equivalente a aproximadamente once años de producción, lo que garantiza una demanda recurrente de generadores, unidades de distribución de energía y 180 kilómetros de cableado por célula de fuselaje estrecho. Boeing planea aumentar la producción del B737 MAX a 38 aviones por mes en 2024 y tiene como objetivo alcanzar 42 a mediados de 2026, con cada aeronave requiriendo entre 15 y 20 módulos de distribución de energía. COMAC tiene como objetivo entregar 150 unidades del C919 por año para 2028, sumándose a la demanda de sistemas eléctricos en Asia-Pacífico sobre una base de suministro global ya ajustada. La línea Tata-Airbus C295 de India en Vadodara cuenta con capacidades de generación de energía de grado militar que cumplen con las especificaciones MIL-STD-704F. Aunque los cuellos de botella en el envasado de semiconductores alargan los plazos de entrega, los fabricantes de equipos originales ahora obtienen carcasas de generadores y dispositivos SiC de dos fuentes para evitar retrasos en el ensamblaje final.

Implementación de Sistemas de Distribución HVDC

La migración de buses de CA de 115 voltios a CC de 270 voltios o superiores reduce la masa de cobre hasta en un 40% porque una corriente menor minimiza el área de sección transversal. El F-35 de Lockheed Martin ya emplea un bus primario de CC de 270 voltios que alimenta la aviónica y los prototipos de energía dirigida sin caída de tensión. Las pruebas realizadas por Airbus y Rolls-Royce con cables de CC superconductores enfriados con hidrógeno líquido han alcanzado una densidad de potencia superior a 20 kW/kg, aunque persisten obstáculos relacionados con la certificación criogénica. Los disyuntores de estado sólido de SiC pueden eliminar fallos en 10 µs, aunque cuestan tres veces más que los contactores convencionales. La norma RTCA DO-160G exige que el equipo HVDC tolere transitorios de rayos de 600 A, lo que añade peso a las redes de filtrado. Las modernizaciones en células existentes exigen la recertificación de interferencias electromagnéticas bajo la circular de asesoramiento FAA AC 20-158, lo que extiende los programas hasta un año.

Necesidad Creciente de Sistemas Eléctricos Ligeros y Compactos para Plataformas Aéreas No Tripuladas

El MQ-9B de General Atomics integra actuadores eléctricos para el control de vuelo y los cardanes de sensores, eliminando las bombas hidráulicas y reduciendo el peso en vacío hasta en 50 kg. El RQ-4 Global Hawk de Northrop Grumman utiliza un radar de alta resolución alimentado por un bus de CC de 270 voltios que suministra 15 kW, apoyándose en generadores con una capacidad superior a 5 kW/kg. Los vehículos aéreos no tripulados (UAV) de batería eléctrica bajo proyectos de la NASA alcanzan una energía celular de 300 Wh/kg, aunque la contención de fuga térmica según la circular AC 20-184 reduce la densidad a nivel de paquete a aproximadamente 220 Wh/kg. Las normas de drones de carga de la Parte 135 exigen canales de energía redundantes y lógica de descarga de carga, lo que aumenta la complejidad eléctrica entre un 25 y un 30% en comparación con las aeronaves tripuladas. Los conectores Micro-D reducen la masa del arnés entre un 15 y un 20%, pero aumentan el riesgo de resistencia de contacto, que los ingenieros abordan mediante el uso de chapado en oro. La iniciativa MOSA del Departamento de Defensa (DoD) favorece las interfaces eléctricas estandarizadas; sin embargo, los UAV heredados carecen de suficiente ancho de banda de bus para actualizaciones verdaderas de conexión y uso inmediato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos en la gestión del calor y la complejidad del cableado a medida que aumentan los niveles de tensión del sistema | -1.2% | Global, agudo en plataformas militares de alta potencia y fuselaje ancho | Corto plazo (≤ 2 años) |

| Altos costes de certificación asociados con tecnologías avanzadas de baterías aeroespaciales | -0.8% | América del Norte y Europa, con influencia regulatoria extendiéndose a Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Disponibilidad limitada de semiconductores cualificados que cumplan los estándares de rendimiento y fiabilidad de grado aeroespacial | -0.7% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retrasos en las aprobaciones regulatorias para unidades de distribución de energía controladas por software debido a preocupaciones de ciberseguridad | -0.5% | Principalmente América del Norte y Europa, con expansión global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos en la gestión del calor y la complejidad del cableado a medida que aumentan los niveles de tensión del sistema

Los buses HVDC por encima de 270 voltios crean puntos calientes localizados donde los dispositivos SiC disipan entre 2 y 3 W por amperio, lo que requiere disipadores de calor robustos que añaden hasta 12 kg por kilovatio de potencia gestionada. Los circuitos de refrigeración líquida mejoran el rendimiento térmico, pero introducen riesgos de fugas y bombas duplicadas para mantener la tolerancia a fallos únicos de conformidad con las normas de la Parte 25 de la FAA.[2]Administración Federal de Aviación, "AC 20-184 Guía de Instalación de Baterías de Litio", faa.gov El aislamiento de polietileno reticulado más grueso para el cableado HVDC aumenta el diámetro del haz entre un 20 y un 25%, lo que complica el enrutamiento a través de largueros que inicialmente fueron dimensionados para cableado de 115 voltios. El ruido de conmutación de alta frecuencia requiere el uso de pares trenzados apantallados y filtros de ferrita, lo que resulta en un peso adicional de entre 3 y 5 kg por bahía eléctrica.[3]RTCA, "DO-160G Condiciones Ambientales", rtca.org Las almohadillas de interfaz mejoradas con grafeno mejoran la transferencia de calor, pero se degradan bajo vibración y deben reemplazarse cada 5.000 horas de vuelo, lo que aumenta el coste del ciclo de vida. Los interruptores de fallo de arco, según lo especificado en la norma SAE AS5692, previenen incendios en el cableado; sin embargo, los disparos falsos aún interrumpen la fiabilidad de despacho a tasas inaceptables para los operadores de alta utilización.

Altos costes de certificación asociados con tecnologías avanzadas de baterías aeroespaciales

La circular FAA AC 20-184 exige que los diseños de iones de litio (Li-ion) demuestren la contención de fuga térmica a 300 °C, lo que resulta en campañas de pruebas de entre 2 y 4 millones de USD por modelo de batería. La norma CS-ETSO de la EASA añade pruebas de vibración e impacto de choque de 40 G, requiriendo carcasas reforzadas que reducen la densidad de energía gravimétrica hasta en un 20%. Cada ajuste de química reinicia la cualificación y puede retrasar la entrada en servicio del programa 18 meses, erosionando la ventaja de ser el primero en el mercado de sistemas eléctricos para aeronaves. El desarrollo de software DO-178C Nivel A para sistemas de gestión de baterías añade entre 0,5 y 0,8 millones de USD por módulo. Los mandatos de reciclabilidad de la Directiva de Baterías de la UE añaden entre 50 y 100 USD por kWh, comprimiendo los márgenes en plataformas regionales sensibles al precio. En conjunto, estos obstáculos ralentizan la adopción generalizada de baterías a pesar de sus claros beneficios operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: El Almacenamiento de Energía Impulsa la Transición hacia la Electrificación

Se espera que los sistemas de almacenamiento de energía crezcan a una CAGR del 9,44% hasta 2031, la tasa más rápida entre las categorías de sistemas en el mercado de sistemas eléctricos para aeronaves. La aceleración proviene de los nuevos participantes en el segmento eVTOL, como el taxi aéreo de Joby y el avión eléctrico de Lilium, ambos en transición de prototipo a producción con grandes paquetes de Li-ion que cumplen con las normas de contención AC 20-184. La distribución de energía mantuvo una participación del 34,41% en 2025, lo que refleja una base instalada de buses tolerantes a fallos en flotas de fuselaje estrecho y ancho. El crecimiento se modera a medida que las oportunidades de modernización en aeronaves heredadas disminuyen, aunque el tamaño del mercado de sistemas eléctricos para aeronaves vinculado a la distribución de energía sigue siendo significativo para repuestos y actualizaciones.

Los módulos de generación de energía, incluidos los generadores de frecuencia constante y frecuencia variable, continúan atendiendo las cargas de referencia, pero están siendo desplazados por arquitecturas híbridas que aprovechan los paquetes de baterías durante el rodaje. Las unidades de conversión de energía permiten la traducción de tensión entre los buses primarios HVDC y los rieles secundarios de aviónica de 28 voltios, con convertidores cualificados para uso aeroespacial que ahora alcanzan una eficiencia del 95% a una densidad de potencia de 1 kW/in³.[4]Vicor, "Convertidores CC-CC de Alta Densidad", vicorpower.com Los convertidores bidireccionales que recuperan energía durante el descenso respaldan los conceptos de propulsión distribuida que se están probando en el X-57 de la NASA y el E-Fan X de Airbus. A medida que los marcos de certificación bajo la norma SAE ARP4754B maduran, los segmentos de almacenamiento de energía y conversión de energía parecen encaminados a obtener ganancias sostenidas de participación dentro del mercado de sistemas eléctricos para aeronaves.

Por Componente: Los Sistemas de Gestión de Baterías Lideran la Innovación

Se prevé que los paquetes de baterías y los sistemas de gestión de baterías (BMS, por sus siglas en inglés) se expandan a una CAGR del 8,24%, impulsados por los hitos de certificación de eVTOL y los demostradores híbrido-eléctricos que demandan almacenamiento de energía de alta fiabilidad. Los generadores y arrancadores-generadores mantuvieron una participación del 23,22% en 2025, respaldados por la demanda de reemplazo en flotas de turbofanes envejecidas. Sin embargo, el crecimiento se estabiliza a medida que las aerolíneas prefieren unidades de batería auxiliares que alimentan las operaciones en tierra y reducen el consumo de combustible.

Las unidades de distribución de energía, incluidos los contactores de estado sólido de SiC, integran monitoreo de salud predictivo que anticipa el desgaste 500 horas antes del fallo. Los convertidores proporcionan flujo de energía bidireccional para modos regenerativos, y el cableado de aluminio reduce la masa del arnés en un 30% manteniendo la conductividad mediante terminaciones con revestimiento de cobre. Los conectores clasificados para 50.000 ciclos de acoplamiento garantizan la fiabilidad en vehículos de prueba de alta frecuencia, y el firmware ciberseguro DO-326A es estándar en el software de distribución de energía. En conjunto, estas tendencias refuerzan la diversificación de componentes dentro del mercado de sistemas eléctricos para aeronaves.

Por Plataforma: La Aviación General Adopta la Electrificación

La aviación comercial lideró con una participación del 63,87% en 2025, ya que los volúmenes de producción de fuselaje estrecho se mantuvieron sólidos en Airbus y Boeing. Los programas de fuselaje ancho contribuyen significativamente al contenido eléctrico por célula, con cada B777X destinado a consumir entre 4 y 6 millones de USD en sistemas eléctricos. Se prevé que la aviación general, que abarca aviones de negocios, turbohélices y la cohorte de eVTOL en rápida expansión, crezca a una CAGR del 9,12% hasta 2031, la más rápida entre las plataformas dentro del mercado de sistemas eléctricos para aeronaves.

Las modernizaciones de aviones de negocios incluyen alimentación en asiento, conectividad de alta velocidad y galeras de calentamiento por inducción, con cada paquete con un coste de entre 0,5 y 1,2 millones de USD y un aumento de las cargas eléctricas de cabina. Las conversiones de helicópteros a control electromecánico del rotor de cola reducen el mantenimiento hidráulico y se alinean con las expectativas de seguridad de la movilidad aérea urbana. Las plataformas militares utilizan buses de CC de 270 voltios para cargas útiles de radar y guerra electrónica, transfiriendo experiencia tecnológica de vuelta a los programas civiles. Se espera que la creciente demanda de electrónica de potencia avanzada en diversas plataformas amplíe el tamaño del mercado de sistemas eléctricos para aeronaves durante el período de previsión.

Por Aplicación: La Electrificación de Cabina Acelera el Crecimiento

La gestión de generación de energía representó el 29,12% de los ingresos en 2025, abarcando las unidades de control de generadores y la lógica de reparto de carga que equilibra la producción de múltiples generadores. Sin embargo, se espera que la electrificación de sistemas de cabina logre el mayor crecimiento a nivel de aplicación con una CAGR del 8,56%, a medida que las aerolíneas actualizan sus cabinas con carga USB-C, pantallas 4K y galeras calentadas por inducción. Cada modernización de fuselaje estrecho puede añadir entre 10 y 15 kW de carga continua de cabina, impulsando la demanda de generadores actualizados y módulos de distribución de energía.

Los sistemas de control de vuelo y operación están migrando hacia actuadores electromecánicos que reducen a la mitad los intervalos de mantenimiento al eliminar la necesidad de fluidos hidráulicos. Los compresores accionados eléctricamente en los sistemas de control ambiental reducen el consumo de combustible hasta en un 5% en aeronaves de largo recorrido, aunque un mayor coste de capital sigue siendo un obstáculo. Las actualizaciones de manejo de carga en cargueros incluyen la adición de generadores de 50 kW para alimentar transportadores y polipastos, ampliando así la participación del mercado de sistemas eléctricos para aeronaves para paquetes de energía suplementaria. En diversas aplicaciones, la descarga de carga mediada por software ayuda a gestionar las crecientes cargas máximas sin sobredimensionar el generador, reduciendo así los costes.

Análisis Geográfico

Asia-Pacífico está preparada para registrar una CAGR del 8,01% hasta 2031, la tasa regional más alta en el mercado de sistemas eléctricos para aeronaves, respaldada por la aceleración del C919 de COMAC, la línea A320 de Airbus en Tianjin y el programa Tata-Airbus C295 de India. América del Norte mantuvo una participación del 42,22% en 2025, aprovechando los centros de Boeing en Everett y Renton, las instalaciones del F-35 de Lockheed Martin y un denso ecosistema de proveedores de primer nivel en Seattle, Wichita y Phoenix. Europa se beneficia de los centros de Airbus en Hamburgo y Toulouse, y registra una demanda constante de modernizaciones de sus flotas de fuselaje ancho.

Los operadores de Oriente Medio operan flotas jóvenes y pesadas de fuselaje ancho, adquiriendo actualizaciones de conectividad de cabina de alta potencia que impulsan los ingresos regionales de sistemas eléctricos. América del Sur sigue siendo modesta, anclada en la línea E2 de Embraer, pero las modernizaciones en el mercado de posventa de flotas más antiguas de ERJ-145 añaden una demanda constante. El mercado de África es pequeño pero creciente, ya que Ethiopian Airlines moderniza sus flotas mixtas para cumplir con los mandatos de seguridad eléctrica del Anexo 6 de la OACI. A medida que las compensaciones de los fabricantes de equipos originales y la fabricación localizada se extienden por Asia y Oriente Medio, la diversificación geográfica fortalece la resiliencia global de la cadena de suministro dentro del mercado de sistemas eléctricos para aeronaves.

Panorama Competitivo

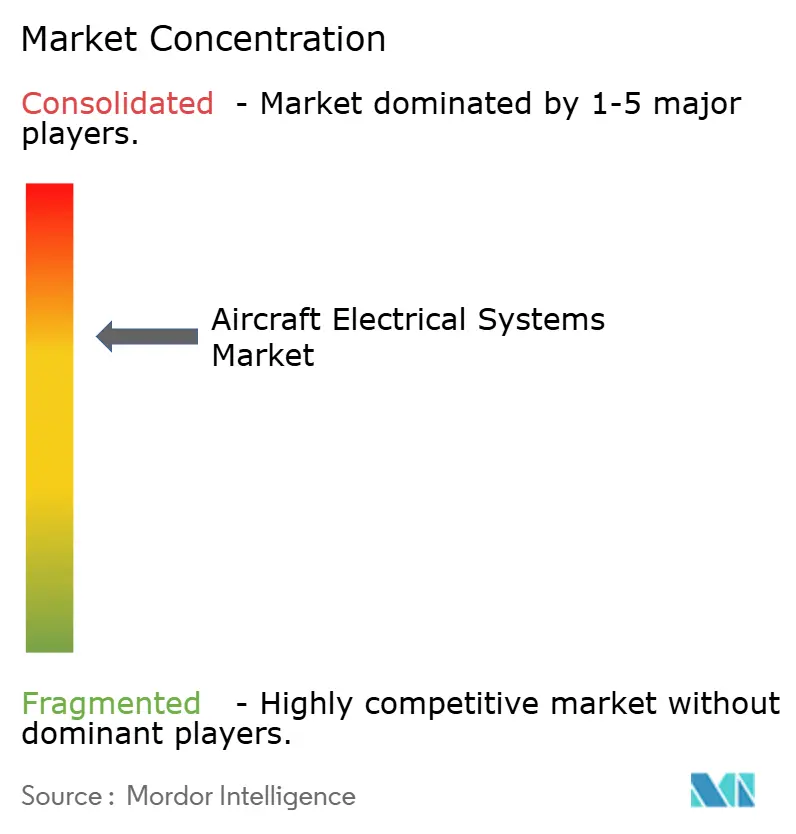

El mercado de sistemas eléctricos para aeronaves exhibe una consolidación moderada, con los cinco principales proveedores representando más del 50% de los ingresos globales. Honeywell International Inc., RTX Corporation, Safran SA, General Electric Company y Thales Group participan activamente en fusiones y adquisiciones (M&A) para abordar las brechas de capacidad. La adquisición de CAES por parte de Honeywell amplía su experiencia en blindaje de radiofrecuencia y compatibilidad electromagnética, mientras que Thales Group absorbe Cobham Aerospace Communications para expandir sus capacidades de conectividad en cabina de mando.

La diferenciación tecnológica gira en torno a la densidad de potencia, la integración HVDC y la ciberresiliencia. Los principales actores canalizan recursos de I+D hacia dispositivos de carburo de silicio que soportan uniones a 200 °C, reduciendo así la masa de refrigeración. Las empresas más pequeñas se posicionan en subsistemas de nicho para eVTOL, asociándose frecuentemente con los actores establecidos para navegar la complejidad de la certificación. El entorno regulatorio refuerza la posición de los actores establecidos, ya que los extensos historiales de cumplimiento son requisitos previos para las enmiendas a los certificados de tipo.

La diferenciación tecnológica se centra en la electrónica de potencia de carburo de silicio, donde Wolfspeed e Infineon suministran MOSFET que elevan los límites de temperatura de operación y reducen la masa del disipador de calor en un 30%. Las solicitudes de patentes para disyuntores de estado sólido y convertidores bidireccionales aumentaron un 35% entre 2023 y 2025, lo que indica la confianza de los proveedores en la adopción de HVDC para el próximo avión comercial de pasillo único. La consolidación continúa, como lo ilustra la adquisición de Meggitt por parte de Parker-Hannifin en 2022, que fusiona la actuación hidráulica y eléctrica. Mientras tanto, los proveedores de segundo nivel en la región Asia-Pacífico están ampliando sus capacidades de arneses de cableado, aunque las auditorías AS9100 están extendiendo los ciclos de cualificación, manteniendo así su ventaja como actores establecidos dentro del mercado de sistemas eléctricos para aeronaves.

Líderes del Sector de Sistemas Eléctricos para Aeronaves

RTX Corporation

Honeywell International Inc.

General Electric Company

Thales Group

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Safran Electrical & Power (Safran SA) y Saft (TotalEnergies) presentaron una batería modular de Li-ion de alta tensión para la aviación eléctrica de próxima generación, que admite una instalación flexible y una mayor autonomía.

- Mayo de 2025: Vertical Aerospace y Honeywell International Inc. profundizaron su cooperación en el eVTOL VX4, integrando el sistema de vuelo Anthem y controles compactos de mando por cable para entregar al menos 150 aeronaves para 2030.

- Abril de 2025: Collins Aerospace de RTX firmó una extensión de cuatro años de su acuerdo de distribución de piezas de interiores de cabina con Satair, que cubre la distribución global de piezas eléctricas de interiores de cabina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas eléctricos para aeronaves como el valor de las redes a bordo que generan, distribuyen, convierten y almacenan energía eléctrica en plataformas de ala fija y rotativas en flotas de aviación comercial, militar y general. El modelo abarca equipos originales y hardware de modernización, junto con el software que gestiona estos subsistemas.

Exclusión del alcance: los sistemas de aviónica independientes, las unidades de entretenimiento de cabina y las unidades de energía en tierra quedan excluidos para evitar la doble contabilización.

Descripción general de la segmentación

- Por Sistema

- Generación de Energía

- Distribución de Energía

- Conversión de Energía

- Almacenamiento de Energía

- Por Componente

- Generadores y Arrancadores-Generadores

- Unidades de Distribución de Energía

- Convertidores

- Paquetes de Baterías y Sistema de Gestión de Baterías (BMS)

- Cableado y Cables

- Conectores y Contactores

- Software de Distribución de Energía

- Por Plataforma

- Aviación Comercial

- Fuselaje Estrecho

- Fuselaje Ancho

- Aviones Regionales

- Cargueros

- Aviación Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Vehículos Aéreos No Tripulados (UAV)

- Aeronaves de Entrenamiento

- Aviación General

- Aviones de Negocios

- Helicópteros

- Despegue y Aterrizaje Vertical Eléctrico (eVTOL) / Movilidad Aérea Avanzada (AAM)

- Aviación Comercial

- Por Aplicación

- Gestión de Generación de Energía

- Control de Vuelo y Operación

- Sistema de Cabina

- Gestión de Configuración

- Presurización y Acondicionamiento de Aire

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de ingeniería de aerolíneas, oficiales de programas militares, proveedores de mantenimiento e integradores de sistemas de primer nivel en América del Norte, Europa y Asia-Pacífico. Sus perspectivas aclararon los ciclos de reemplazo típicos, los obstáculos para la adopción de baterías y las progresiones del precio de venta promedio, que luego reconciliamos con los hallazgos de gabinete.

Investigación de gabinete

Comenzamos con conjuntos de datos abiertos emitidos por reguladores de seguridad aérea como la FAA, EASA e ICAO, que ofrecen estadísticas de producción, flota y horas de vuelo en todas las categorías de aeronaves. Grupos comerciales como IATA y la Aerospace Industries Association publican guías anuales de entrega de aeronaves que nos ayudan a perfilar la combinación de plataformas. Los resúmenes de patentes consultados a través de Questel revelan la migración tecnológica hacia arquitecturas más eléctricas, mientras que los paneles de aduanas de Volza rastrean los valores de importación de generadores, paneles de distribución y baterías de litio. Los informes 10-K y las presentaciones para inversores de las empresas complementan los cambios en precios y participación de mercado. Esta lista es ilustrativa y numerosas fuentes adicionales alimentaron nuestra base de evidencia.

Los analistas de Mordor también consultaron repositorios de pago, D&B Hoovers para la distribución de ingresos de los OEM y Aviation Week para los pedidos pendientes de programas, lo que proporcionó verificaciones cruzadas detalladas sobre los envíos de unidades y la demanda de modernización.

Dimensionamiento del mercado y pronóstico

Una única construcción descendente se basa en recuentos de flotas, horas de vuelo y contenido eléctrico nominal por plataforma, y luego se reconcilia con consolidaciones selectivas ascendentes de proveedores para ajustar anomalías. Las variables clave incluyen el promedio de kVA instalados por aeronave nueva, las tasas de penetración de modernización, las curvas de costos de baterías de iones de litio, los mandatos regulatorios sobre sistemas sin sangrado y los calendarios de producción de plataformas. Realizamos pronósticos hasta 2030 mediante regresión multivariante vinculada a entregas, tendencias de precios del combustible y planes de adquisición de defensa. Las brechas en los insumos ascendentes se cubren mediante verificaciones de canal y se normalizan con respecto a las curvas históricas de erosión de precios.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, los umbrales de varianza activan nuevas ejecuciones y los totales modelados se comparan con indicadores independientes de tráfico y adquisiciones antes de la aprobación final. Los informes se actualizan cada año, con revisiones intermedias cuando surgen eventos materiales, de modo que los clientes reciben una línea de base actualizada.

Por qué la línea de base de sistemas eléctricos para aeronaves de Mordor inspira confianza

Las cifras de mercado publicadas suelen diferir porque los estudios enmarcan los límites del sistema, los tratamientos de inflación y las cadencias de pronóstico de maneras distintas.

Los principales impulsores de las brechas incluyen si el software de almacenamiento de energía se contabiliza, el año en que se asume la paridad de costos de las baterías de litio y cómo se asigna la actividad de modernización entre plataformas. El alcance de Mordor se alinea con la lista de materiales de los OEM y utiliza dólares constantes de 2024, mientras que algunos editores mezclan valores corrientes y nominales o aplican curvas agresivas de adopción de electrificación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 23.13 B (2025) | Mordor Intelligence | - |

| USD 22.00 B (2024) | Global Consultancy A | Excluye las modernizaciones del mercado posventa y aplica ASP más antiguos |

| USD 26.60 B (2024) | Regional Consultancy B | Contabiliza arneses de cableado y unidades de alimentación de infoentretenimiento de cabina |

| USD 41.70 B (2025) | Trade Journal C | Utiliza una tasa de adopción más eléctrica agresiva y dólares nominales |

La comparación muestra que cuando se elimina la expansión del alcance o la adopción optimista, el enfoque equilibrado de Mordor, anclado en datos de flota verificados y curvas de adopción moderadas, ofrece a los ejecutivos una base de decisión confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas eléctricos para aeronaves en 2031?

Se prevé que el mercado de sistemas eléctricos para aeronaves alcance los 37.070 millones de USD en 2031, creciendo a una CAGR del 7,28%.

¿Qué región geográfica se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 8,01%, la más alta entre todas las regiones.

¿Qué segmento de sistema muestra el mayor potencial de crecimiento?

Se espera que los sistemas de almacenamiento de energía se expandan a una CAGR del 9,44% a medida que los programas de eVTOL e híbrido-eléctricos maduran.

¿Qué tan dominantes son los actores establecidos en el panorama competitivo?

Los cinco principales proveedores poseen más del 50% de participación, lo que refleja una concentración moderada pero un espacio continuo para nuevos participantes.

¿Qué desafío de certificación afecta más a la adopción de baterías?

El cumplimiento de las pruebas de contención de fuga térmica de la circular FAA AC 20-184 añade entre 2 y 4 millones de USD por diseño de batería y puede retrasar los programas entre 12 y 18 meses.

¿Qué área de aplicación se proyecta que crezca más rápidamente?

La electrificación de sistemas de cabina lidera con una CAGR del 8,56%, impulsada por la alimentación en asiento, el sistema de entretenimiento a bordo de alta definición y las modernizaciones de galeras por inducción.

Última actualización de la página el: