Tamaño y Participación del Mercado de Motores de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 98.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 117.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

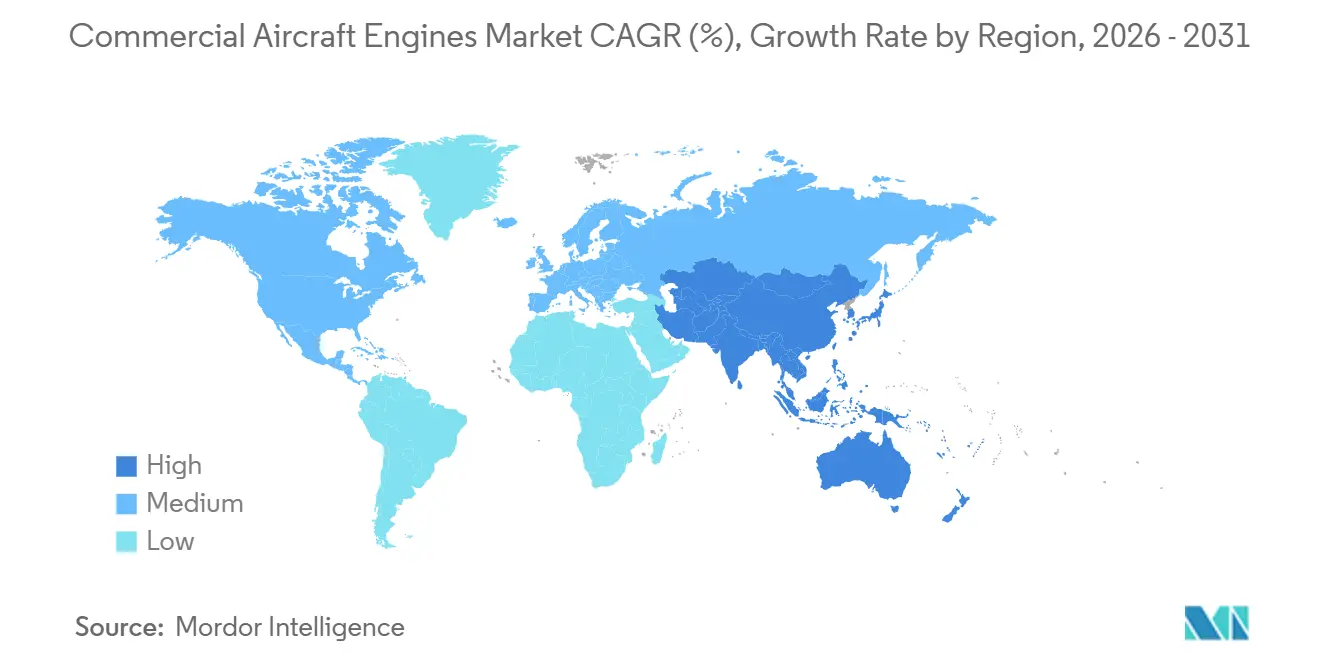

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Aeronaves Comerciales por Mordor Intelligence

Se espera que el tamaño del mercado de motores de aeronaves comerciales crezca de 95 560 millones de USD en 2025 a 98 860 millones de USD en 2026 y se prevé que alcance los 117 130 millones de USD en 2031 a una CAGR del 3,45% durante el período 2026-2031. Esta expansión está vinculada al crecimiento de las flotas de aerolíneas de bajo coste en la región Asia-Pacífico, los elevados volúmenes de visitas a taller para los motores PW1100G y LEAP, y un desplazamiento sostenido hacia contratos de pago por hora de vuelo, que mejoran la visibilidad de los ingresos del mercado posventa. Las plataformas de turbofán continúan dominando las entregas de nueva construcción, aunque los programas de turboélice que abastecen rutas regionales de baja densidad están recuperando impulso a medida que los operadores del Sudeste Asiático y África reemplazan las flotas envejecidas de ATR con motores PW127XT-M. La migración tecnológica sigue siendo gradual; las arquitecturas convencionales aún anclan gran parte de la base instalada, pero los demostradores híbrido-eléctricos de la NASA y Collins Aerospace han acelerado las hojas de ruta de certificación para aeronaves sub-regionales. En el lado de la oferta, los persistentes cuellos de botella en forjas de titanio y níquel están impulsando a GE Aerospace, Safran y Pratt & Whitney a profundizar la adopción de la fabricación aditiva e integrar verticalmente fuentes estratégicas de materiales para asegurar la producción de motores.

Conclusiones Clave del Informe

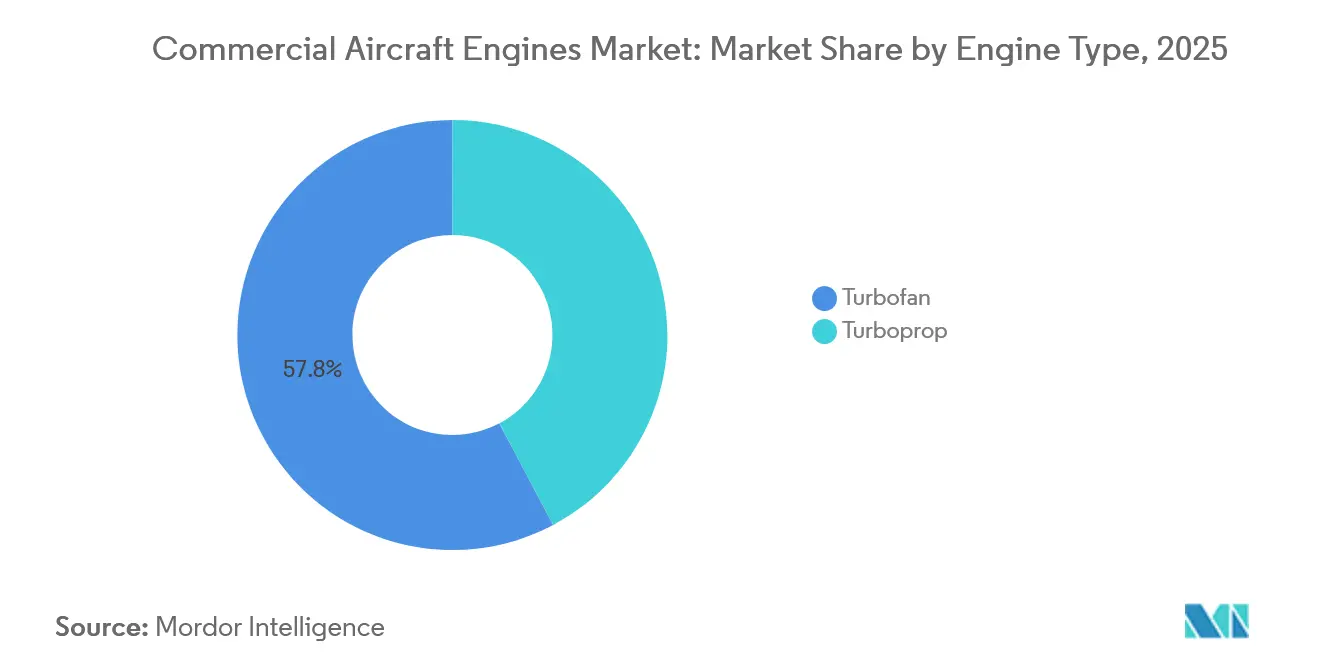

- Por tipo de motor, las plantas motrices de turbofán lideraron con una participación del 57,76% en el mercado de motores de aeronaves comerciales en 2025, mientras que se prevé que los turboélices registren una CAGR del 4,24% hasta 2031.

- Por tipo de aeronave, las instalaciones en aeronaves de fuselaje estrecho representaron el 61,27% del tamaño del mercado de motores de aeronaves comerciales en 2025, mientras que se espera que los motores para aviones regionales se expandan a una CAGR del 5,3% hasta 2031.

- Por tecnología, los diseños convencionales de turbofán/turboélice captaron el 38,45% de la participación en 2025, y la propulsión híbrido-eléctrica está preparada para el crecimiento más rápido, con un 5,21% hasta 2031.

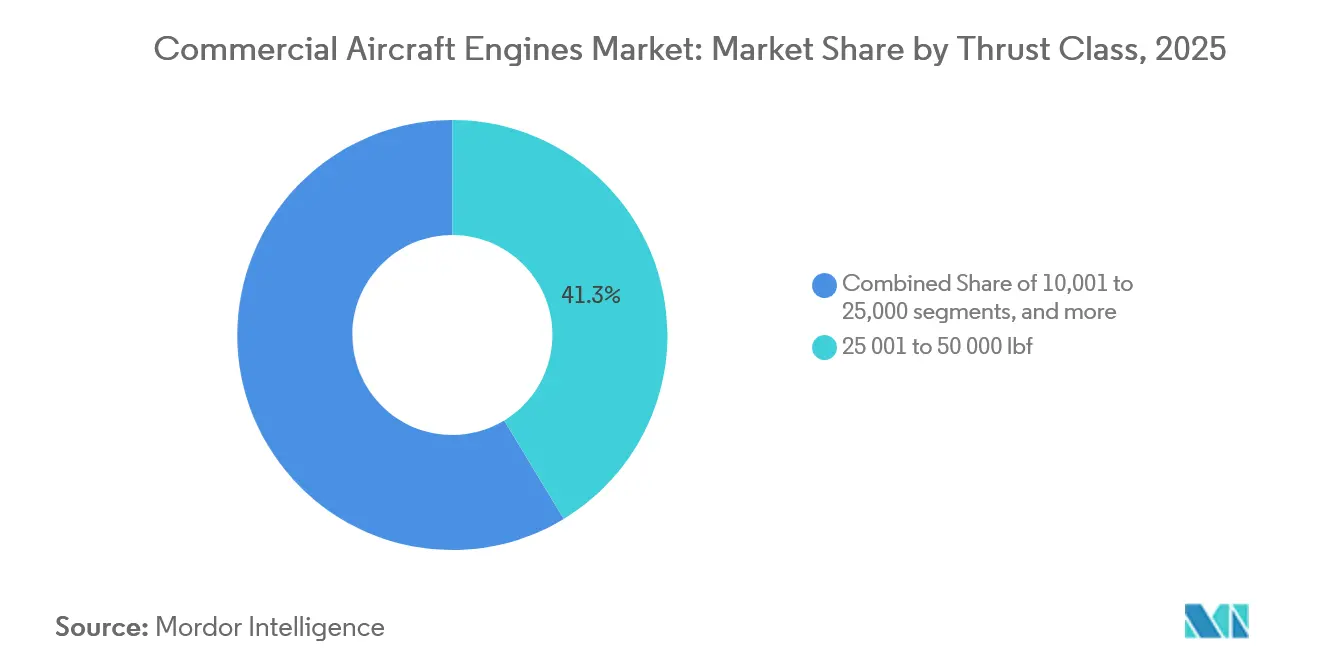

- Por clase de empuje, la banda de 25 001 a 50 000 lbf comandó una participación del 41,34% en 2025, y se proyecta que los motores por encima de 50 000 lbf crezcan a una CAGR del 4,87%.

- Por componente, las secciones de turbina representaron una participación del 45,87% en 2025, mientras que se prevé que los módulos de compresor logren una CAGR del 4,21% durante el período de perspectiva.

- Por usuario final, los motores instalados en fábrica por el OEM representaron el 61,35% de la demanda en 2025, y se espera que el canal de reemplazo/mercado posventa se acelere a una CAGR del 4,92% hasta 2031.

- Por geografía, la región Asia-Pacífico captó el 36,87% de los ingresos de 2025, mientras que se espera que América del Norte registre la expansión regional más rápida con una CAGR del 4,55%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flotas en Asia-Pacífico liderada por aerolíneas de bajo coste | +1.80% | Núcleo en Asia-Pacífico, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Reemplazo acelerado de aeronaves de fuselaje estrecho | +2.10% | Global, concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Flota envejecida que impulsa la demanda de mantenimiento, reparación y revisión de motores | +1.50% | Global, mercados maduros en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento no programado de visitas a taller de motores PW1100G y LEAP | +1.30% | Global, agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Ingresos por suscripción de gemelo digital del OEM | +0.90% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Acuerdos de compra a largo plazo respaldados por combustible de aviación sostenible | +1.20% | América del Norte y Europa, impulso regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flotas en Asia-Pacífico Liderada por Aerolíneas de Bajo Coste

Las aerolíneas de bajo coste en India, Vietnam e Indonesia continúan ordenando aeronaves de pasillo único en volúmenes que superan los promedios históricos de entrega. El pedido de 500 unidades de la familia A320neo de IndiGo y el compromiso de 100 unidades del A321neo de VietJet subrayan un aumento estructural del tráfico de pasajeros en la región, lo que impulsa a los fabricantes de motores a posicionar previamente capacidad de mantenimiento, reparación y revisión en Bangalore, Ciudad Ho Chi Minh y Yakarta. Una utilización diaria superior a 12 horas acelera el desgaste de la sección caliente, lo que adelanta los calendarios de visitas a taller y estabiliza la demanda del mercado posventa. Los proveedores de motores están, por tanto, reservando grupos de motores de repuesto para fuselaje estrecho para los operadores de Asia-Pacífico con el fin de mitigar los riesgos de fiabilidad en el despacho. El mercado de motores de aeronaves comerciales se beneficia del hecho de que cada célula requiere dos unidades de propulsión, junto con los correspondientes acuerdos de servicio plurianuales.[1]Airbus, "AirAsia ordena 100 aeronaves A321neo," airbus.com

Reemplazo Acelerado de Aeronaves de Fuselaje Estrecho con Motores de Mayor Eficiencia de Combustible

United Airlines, Southwest y las aerolíneas europeas están retirando los motores CFM56-7B y V2500-A5 muy por delante de su vida económica para capturar ahorros de consumo de combustible del 15-20% con los sucesores LEAP-1B y PW1100G. El aumento del precio del combustible de aviación ha acortado los períodos de recuperación de la inversión, haciendo que la renovación rápida de flotas sea económicamente racional. Sin embargo, los retiros anticipados inyectan una oleada de material usado en buen estado en los canales de piezas secundarias, lo que deprime los precios de repuestos del OEM y empuja a los fabricantes de motores a enfatizar los ingresos por servicios digitales. Los reemplazos acelerados también comprimen los calendarios de certificación para los cambios en la clasificación de empuje, presionando a los equipos de ingeniería pero reforzando la propuesta de valor de los motores de próxima generación. En consecuencia, los actores del mercado de motores de aeronaves comerciales están agrupando contratos de pago por hora de vuelo a largo plazo para asegurar márgenes predecibles.

Flota Envejecida que Impulsa la Demanda de Mantenimiento, Reparación y Revisión de Motores

La edad media global de la flota alcanzó los 12,3 años en 2025. Las aerolíneas que aplazaron las entregas de nuevas aeronaves durante la pandemia deben ahora asumir elevados pasivos de mantenimiento, lo que impulsa un aumento interanual del 35% en las visitas a taller del CFM56 en Lufthansa Technik. Las expansiones de mantenimiento, reparación y revisión del OEM e independientes en Singapur, San Antonio y Hamburgo están apuntando a este retraso acumulado. Al mismo tiempo, las técnicas de reparación propietarias, como los recubrimientos de paletas de turbina de alta presión, permiten a ciertos talleres cobrar primas de precio. La sostenida intensidad de mantenimiento sustenta un sólido suelo de ingresos del mercado posventa incluso si las entregas de nueva construcción se ralentizan. Como resultado, el mercado de motores de aeronaves comerciales está derivando una proporción creciente del EBIT de las actividades de revisión en lugar de las ventas de hardware.[2]Lufthansa Technik, "Aumento de visitas a taller en el segundo trimestre de 2025," lufthansa-technik.com

Aumento No Programado de Visitas a Taller de Motores PW1100G y LEAP

La contaminación por polvo metálico en los discos de turbina del PW1100G y el desgaste prematuro del revestimiento de la cámara de combustión en los motores LEAP han provocado extracciones inesperadas, resultando en la inmovilización en tierra de decenas de aviones A320neo y 737 MAX. Las limitaciones de capacidad del OEM crearon una demanda de desbordamiento, que fue captada por independientes como StandardAero, que abrió una línea de reparación dedicada al GTF para absorber el exceso de trabajo. Las aerolíneas que negocian cláusulas de transferencia de riesgo ahora ponen mayor énfasis en los tiempos de respuesta garantizados y en las métricas de durabilidad en vuelo, reduciendo los márgenes de venta de motores en 150-200 puntos básicos. En paralelo, las tarifas de arrendamiento de motores de repuesto aumentaron, lo que llevó a los operadores a diversificar sus selecciones de motores para cubrirse contra los riesgos de disponibilidad. Estos efectos secundarios refuerzan el giro del mercado de motores de aeronaves comerciales hacia la captura de valor centrada en los servicios.[3]StandardAero, "Se inaugura la línea de reparación GTF en San Antonio," standardaero.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistentes cuellos de botella en el suministro de forjas y fundiciones | -1.40% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de costes de certificación e I+D | -0.90% | Global, carga regulatoria en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inmovilización en tierra por contaminación de polvo metálico (GTF) | -1.10% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Próximo exceso de material usado en buen estado del CFM56 que erosiona los márgenes del mercado posventa | -0.80% | Global, mercados maduros en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistentes Cuellos de Botella en el Suministro de Forjas y Fundiciones

Los discos de turbina de alta presión y las forjas de aleación de níquel siguen siendo el factor limitante en las líneas de producción de LEAP y GTF. GE Aerospace, Safran y Pratt & Whitney han respondido adquiriendo participaciones accionariales en empresas de forja y ampliando sus instalaciones de fabricación aditiva, evitando así las deficiencias de capacidad para piezas no críticas. A pesar de estas medidas, una brecha de suministro del 15-20% en 2025 retrasó múltiples envíos de motores, obligando a los fabricantes de células a revisar sus calendarios de entrega. El alivio a mediano plazo depende de la nueva capacidad de prensas y la calificación de palanquillas de polvo metálico, pero la integración vertical probablemente aumentará la intensidad de capital para los contratistas principales. Este cuello de botella mantiene los plazos de entrega del mercado de motores de aeronaves comerciales extendidos hasta 2027.[4]Safran, "Safran adquiere participación en Aubert & Duval," safran-group.com

Escalada de Costes de Certificación e I+D

El escrutinio de la FAA y la EASA sobre el software FADEC y las arquitecturas de alta derivación ha alargado los ciclos de certificación a 36 meses, llevando el programa RISE de CFM a superar los 1 200 millones de USD en gastos acumulados de I+D. Solo los actores de escala con flujos de caja multimillonarios pueden absorber tales cargas, lo que refuerza el oligopolio del mercado. Los aspirantes más pequeños se han desplazado hacia nichos de aviación ejecutiva con umbrales regulatorios más bajos. Los elevados costes de desarrollo elevan las barreras de entrada, pero también fomentan acuerdos de exclusividad de plataforma que aseguran décadas de ingresos por repuestos. En consecuencia, la industria de motores de aeronaves comerciales está concentrada en torno a un puñado de conglomerados que pueden amortizar estas inversiones en una amplia base instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: La Dominancia del Turbofán se Encuentra con el Resurgimiento del Turboélice

Las plataformas de turbofán suministraron el 57,76% de los ingresos de 2025 en el mercado de motores de aeronaves comerciales. Las variantes de fuselaje estrecho, como las familias LEAP-1A/B y PW1100G, siguen siendo los caballos de batalla de la producción, mientras que los programas de fuselaje ancho, como el Trent XWB y el GE9X, sustentan el crecimiento de largo radio. Sin embargo, los turboélices están en una trayectoria de CAGR del 4,24% a medida que los operadores regionales renuevan las flotas ATR 42/72 con motores PW127XT-M que ofrecen un 3% menos de consumo de combustible y una reducción del 50% en el ruido de cabina.

La polaridad del crecimiento es evidente: las economías en desarrollo favorecen los turboélices para la conectividad de corto alcance, mientras que las aerolíneas de red en Europa retiran las flotas Dash 8 en favor de aviones regionales de alta capacidad. Los OEM responden agrupando mejoras de eficiencia de combustible con límites de costes de mantenimiento para atraer a los operadores que equilibran las compensaciones entre gastos de capital (capex) y gastos operativos (opex). Los fabricantes de motores promueven cada vez más la disponibilidad del combustible de aviación sostenible, incluso en el segmento de turboélices, para proteger los valores de los activos en el futuro. Como tal, el mercado de motores de aeronaves comerciales continúa diversificando las carteras de propulsión para cubrir tanto las estructuras de rutas densas en reactores como las centradas en hélices.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Aeronave: Supremacía del Fuselaje Estrecho, Aceleración del Avión Regional a Reacción

Los motores para fuselaje estrecho representaron el 61,27% de la participación del mercado de motores de aeronaves comerciales en 2025, impulsados por las entregas de la familia A320neo y el 737 MAX. Los motores para aviones regionales a reacción, aunque de menor valor unitario, están encaminados hacia una CAGR del 5,3% a medida que la familia E2 de Embraer gana terreno entre los operadores que sirven rutas de baja densidad donde los fuselajes anchos o los monopasillo de alta capacidad no son económicos.

Los planificadores de flotas en el Sudeste Asiático y América Latina prefieren aviones de menos de 150 asientos para equilibrar los factores de carga y la frecuencia, impulsando la demanda de los motores PW1700G y PW1900G. Por el contrario, la densificación de flotas en América del Norte lleva a las principales aerolíneas a aumentar el tamaño hacia el A321neo, requiriendo mejoras marginales de empuje. Estas dinámicas duales sostienen un sólido flujo de pedidos tanto para clases de empuje grandes como pequeñas dentro del mercado de motores de aeronaves comerciales, asegurando cargas de trabajo equilibradas en el mercado posventa.

Por Tecnología: Las Arquitecturas Convencionales Persisten, la Propulsión Híbrido-Eléctrica Emerge

Los diseños convencionales de turbofán/turboélice aseguraron el 38,45% de los ingresos de 2025, reflejando las vastas flotas en servicio de CFM56, V2500 y PW100. Sin embargo, los demostradores híbrido-eléctricos tienen las mejores perspectivas de crecimiento, con un 5,21%, a medida que el X-57 de la NASA y el motor de 1 MW de Collins Aerospace validan los conceptos de propulsión distribuida.

La incertidumbre regulatoria persiste: las normas de la EASA para sistemas eléctricos que superen los 500 kW siguen en desarrollo, lo que podría retrasar la entrada en servicio de aeronaves de gran tamaño. Aun así, los OEM se cubren con tecnología incremental, sistemas de engranajes, componentes internos de material compuesto de matriz cerámica y diseños de rotor abierto, para asegurar ganancias de eficiencia de dos dígitos en ausencia de electrificación total. Este camino mesurado mantiene un sólido retraso acumulado convencional mientras posiciona al mercado de motores de aeronaves comerciales para una transición más fluida una vez que los marcos de certificación maduren.

Por Clase de Empuje: Dominancia del Rango Medio, Crecimiento del Empuje Ultra-Elevado

Los motores clasificados entre 25 001 y 50 000 lbf generaron el 41,34% de los ingresos de 2025 y anclan el tamaño del mercado de motores de aeronaves comerciales para los programas de pasillo único. Se prevé que el segmento de más de 50 000 lbf crezca a una CAGR del 4,87%, impulsado por los pedidos de los motores GE9X y Trent XWB-97 que apoyan las flotas del 777X y el A350-1000.

Los programas de empuje ultra-elevado forman una barrera estratégica, ya que los obstáculos metalúrgicos excluyen a los nuevos participantes. Mientras tanto, la categoría de 10 001 a 25 000 lbf mantiene su relevancia para los aviones regionales a reacción y los grandes turboélices, asegurando una carga industrial equilibrada en todas las instalaciones. Los OEM mantienen, por tanto, competencias duales, atendiendo tanto a los motores de empuje medio y alto volumen como a los gigantes de fuselaje ancho de alta intensidad de capital dentro del mercado de motores de aeronaves comerciales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente de Motor: Las Secciones de Turbina Lideran, los Módulos de Compresor se Aceleran

El hardware de turbina comprendió el 45,87% de los ingresos de 2025, subrayando la concentración de costes en paletas de monocristal que operan por encima de 1 600 °C. Se proyecta que los conjuntos de compresor crezcan a una CAGR del 4,21% a medida que la fabricación aditiva reduce el peso en un 15% en los módulos LEAP y recorta los plazos de entrega en un 40%.

La adopción de material compuesto de matriz cerámica en toberas y envolventes eleva los techos térmicos, permitiendo temperaturas de núcleo más altas y una mejor eficiencia de combustible sin necesidad de aleaciones exóticas. Las cajas de engranajes exclusivas de los motores PW1000G siguen siendo un subconjunto de nicho pero comercialmente crucial, que ofrece relaciones de derivación un 12% más altas. En conjunto, estos avances mejoran la durabilidad y la eficiencia, sosteniendo los ingresos del mercado posventa a medida que cada actualización se propaga a través de la base instalada de motores de aeronaves comerciales.

Por Usuario Final: La Instalación de Fábrica OEM Lidera, el Mercado Posventa se Dispara

Los envíos de instalación en fábrica representaron el 61,35% de la demanda de 2025 gracias a la producción récord de fuselaje estrecho de Airbus y Boeing. Sin embargo, el canal de reemplazo/mercado posventa avanza a una CAGR del 4,92% a medida que los acuerdos de pago por hora de vuelo transfieren el riesgo de mantenimiento de los operadores a los OEM. El programa TotalCare de Rolls-Royce cubrió el 70% de su flota Trent en 2025, generando márgenes de EBIT superiores al 20%.

Los independientes, como Lufthansa Technik y ST Engineering, aprovechan el material usado en buen estado para ofrecer precios un 20-30% más bajos que los talleres del OEM en motores maduros. Esta competencia intensifica la presión sobre los precios, pero amplía la accesibilidad al servicio, reforzando la transición del mercado de motores de aeronaves comerciales hacia una economía de servicio durante el ciclo de vida por encima de los márgenes de hardware.

Análisis Geográfico

Asia-Pacífico generó el 36,87% de los ingresos de 2025 para el mercado de motores de aeronaves comerciales, anclado por los espectaculares pedidos de A320neo de IndiGo y VietJet que impulsaron una demanda de motores superior a los 30 000 millones de USD. La expansión de flotas responde al aumento de los viajes de la clase media y a los acuerdos de servicios aéreos liberalizados, lo que obliga a los OEM a invertir en centros de mantenimiento, reparación y revisión localizados para asegurar flujos futuros de mantenimiento, reparación y revisión.

Se proyecta que América del Norte registre una CAGR del 4,55% hasta 2031, ya que United Airlines, American Airlines y Delta Air Lines confirmaron colectivamente más de 500 pedidos de aeronaves de pasillo único en 2025. La tendencia está impulsada por el reemplazo: los operadores retiran los 737-800 equipados con CFM56 para aprovechar la eficiencia de combustible del LEAP-1B, liberando simultáneamente material usado en buen estado que remodela los precios de las piezas. Europa, con una participación del 24% en 2025, se beneficia de la producción de Airbus centrada en Toulouse y Hamburgo, mientras que la diversificación de Wizz Air hacia motores LEAP ejemplifica las estrategias de mitigación de riesgos ante los problemas de suministro del PW1100G.

Oriente Medio contribuye con una participación significativa de los ingresos, pero la ponderación hacia el fuselaje ancho eleva los precios de venta medios: el acuerdo de 205 unidades del 777X de Emirates por sí solo respalda 15 000 millones de USD en negocio del GE9X. América del Sur y África siguen siendo pequeños pero estratégicos, favoreciendo los turboélices y los aviones regionales a reacción para la conectividad de corto alcance; la compra del ATR 72-600 por parte de Azul ilustra este nicho. China, que representa el 18% del mercado Asia-Pacífico, persigue la autosuficiencia a través del CJ-1000A de la AECC, señalando una posible bifurcación de las cadenas de suministro globales después de 2028. Las flotas maduras de Estados Unidos generan volúmenes desproporcionados en el mercado posventa, reforzando el estatus de América del Norte como ancla de ingresos por servicios del mercado de motores de aeronaves comerciales.

Panorama Competitivo

El mercado de motores de aeronaves comerciales opera en un mercado altamente concentrado. CFM International y Pratt & Whitney controlan una participación significativa de la propulsión de fuselaje estrecho, mientras que Rolls-Royce domina las aplicaciones de fuselaje ancho del A350 y GE Aerospace ancla las plantas motrices del 777X. La competencia está pasando de las diferencias marginales en el consumo de combustible a la monetización de servicios digitales: las plataformas Flight Deck de GE y eFAST de Pratt & Whitney cobran tarifas de suscripción de 50 000 a 100 000 USD por aeronave y generan márgenes del 35-40%, superando los rendimientos del hardware.

Las estrategias de resiliencia de la cadena de suministro diferencian a los actores. La participación de Safran en Aubert & Duval asegura la capacidad de forja, y la expansión de la fabricación aditiva de GE acelera la producción del LEAP. Mientras tanto, los nuevos participantes en propulsión híbrido-eléctrica, como Collins Aerospace, apuntan al segmento de 19 a 50 asientos, planteando un desafío a largo plazo para los proveedores de turboélices establecidos. La AECC de China invierte 5 000 millones de USD para desplegar el CJ-1000A, lo que podría fracturar la geografía del mercado en esferas occidental y china para 2030.

Los centros de mantenimiento, reparación y revisión independientes están emergiendo como competidores formidables. Lufthansa Technik aprovecha la propiedad intelectual de reparación propietaria para ganar visitas a taller, y StandardAero capitaliza el desbordamiento de los cuellos de botella del OEM. Estas empresas utilizan el abastecimiento de material usado en buen estado con ventaja de costes para fijar precios de forma agresiva, obligando a los OEM a mejorar los términos de pago por hora de vuelo o arriesgarse a la erosión de su participación de mercado. En consecuencia, las asociaciones estratégicas, la integración vertical y los ecosistemas digitales definen la próxima fase de rivalidad dentro del mercado de motores de aeronaves comerciales.

Líderes de la Industria de Motores de Aeronaves Comerciales

Safran SA

Pratt & Whitney (RTX Corporation)

CFM International

Rolls-Royce PLC

GE Aerospace

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Pegasus Airlines ha firmado un acuerdo con CFM International para hasta 300 motores LEAP-1B, incluidas unidades de repuesto y servicios de mantenimiento a largo plazo. Estos motores impulsarán su futura flota de 737-10 y apoyarán los objetivos de la aerolínea en materia de eficiencia de combustible y reducción de emisiones.

- Junio de 2025: Airbus y MTU Aero Engines firmaron un Memorando de Entendimiento en el Salón Aeronáutico de París para colaborar en el avance de la propulsión por pila de combustible de hidrógeno. Esta asociación tiene como objetivo apoyar el desarrollo de aeronaves totalmente eléctricas propulsadas por hidrógeno en el marco de la iniciativa ZEROe de Airbus.

Alcance del Informe Global del Mercado de Motores de Aeronaves Comerciales

Este informe examina el mercado global de motores de aeronaves comerciales, centrándose en el diseño, la fabricación, la integración, la entrega y el soporte posventa de motores que proporcionan empuje durante las operaciones de rodaje, despegue, crucero y aterrizaje de aeronaves comerciales. El mercado abarca motores turbofán y turboélice utilizados en aeronaves de fuselaje estrecho, fuselaje ancho y regional, junto con sus subsistemas críticos, incluidos ventiladores, compresores, cámaras de combustión, turbinas, cajas de engranajes, toberas y sistemas de control electrónico.

El estudio evalúa tanto los motores instalados en fábrica por el OEM como los motores y servicios de reemplazo/mercado posventa, impulsados por factores como la expansión de flotas, las mejoras de eficiencia de combustible, el cumplimiento normativo y el aumento de los requisitos de mantenimiento, reparación y revisión.

El informe proporciona el tamaño del mercado y las previsiones de crecimiento (en valor USD) segmentados por tipo de aeronave (fuselaje estrecho, fuselaje ancho y aeronaves regionales), tipo de motor (motores turbofán y turboélice), componente de motor (compresor, turbina, tobera, caja de engranajes y otros componentes), clase de empuje (menos de 10 000 lbf, 10 001 a 25 000 lbf, 25 001 a 50 000 lbf y más de 50 000 lbf), usuario final (instalación de fábrica OEM y motores de reemplazo/mercado posventa), tecnología (turbofán/turboélice convencional, turbofán con engranajes, rotor abierto contrarrotante y propulsión híbrido-eléctrica) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África, con análisis detallado a nivel de país). El informe también evalúa la dinámica de la cadena de valor, los desarrollos regulatorios y tecnológicos, la intensidad competitiva y las iniciativas estratégicas emprendidas por los principales OEM de motores y proveedores de mantenimiento, reparación y revisión.

| Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho |

| Aeronave Regional |

| Turbofán |

| Turboélice |

| Compresor |

| Turbina |

| Tobera |

| Caja de Engranajes |

| Otros Componentes (Ventilador, Cámara de Combustión, FADEC y Electrónica de Control, etc.) |

| Menos de 10 000 |

| 10 001 a 25 000 |

| 25 001 a 50 000 |

| Más de 50 000 |

| Instalación de Fábrica OEM |

| Reemplazo/Mercado Posventa |

| Turbofán/Turboélice Convencional |

| Turbofán con Engranajes (GTF) |

| Rotor Abierto Contrarrotante |

| Propulsión Híbrido-Eléctrica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aeronave de Fuselaje Estrecho | ||

| Aeronave de Fuselaje Ancho | |||

| Aeronave Regional | |||

| Por Tipo de Motor | Turbofán | ||

| Turboélice | |||

| Por Componente de Motor | Compresor | ||

| Turbina | |||

| Tobera | |||

| Caja de Engranajes | |||

| Otros Componentes (Ventilador, Cámara de Combustión, FADEC y Electrónica de Control, etc.) | |||

| Por Clase de Empuje | Menos de 10 000 | ||

| 10 001 a 25 000 | |||

| 25 001 a 50 000 | |||

| Más de 50 000 | |||

| Por Usuario Final | Instalación de Fábrica OEM | ||

| Reemplazo/Mercado Posventa | |||

| Por Tecnología | Turbofán/Turboélice Convencional | ||

| Turbofán con Engranajes (GTF) | |||

| Rotor Abierto Contrarrotante | |||

| Propulsión Híbrido-Eléctrica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de motores de aeronaves comerciales en 2031?

Se prevé que alcance los 117 130 millones de USD, aumentando desde los 98 860 millones de USD en 2026 con una CAGR del 3,45%.

¿Qué tipo de motor tiene la mayor participación en la actualidad?

Las plantas motrices de turbofán representan el 57,76% de los ingresos de 2025, reflejando su dominio en aeronaves de pasillo único y doble pasillo.

¿Qué región geográfica se espera que crezca más rápido hasta 2031?

América del Norte lidera con una CAGR del 4,55%, impulsada por los pedidos de reemplazo de flota de los principales operadores estadounidenses.

¿Por qué los motores híbrido-eléctricos están atrayendo interés?

Los demostradores muestran reducciones de dos dígitos en el consumo de combustible para aeronaves sub-regionales, posicionando la tecnología para futuros mandatos de reducción de carbono.

¿Cómo están respondiendo los OEM a los cuellos de botella en la cadena de suministro?

Están integrando verticalmente la capacidad de forja y ampliando las líneas de fabricación aditiva para asegurar la producción de discos de turbina y piezas de compresor.

Última actualización de la página el: