Tamaño y Participación del Mercado de Compresores para Motores de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

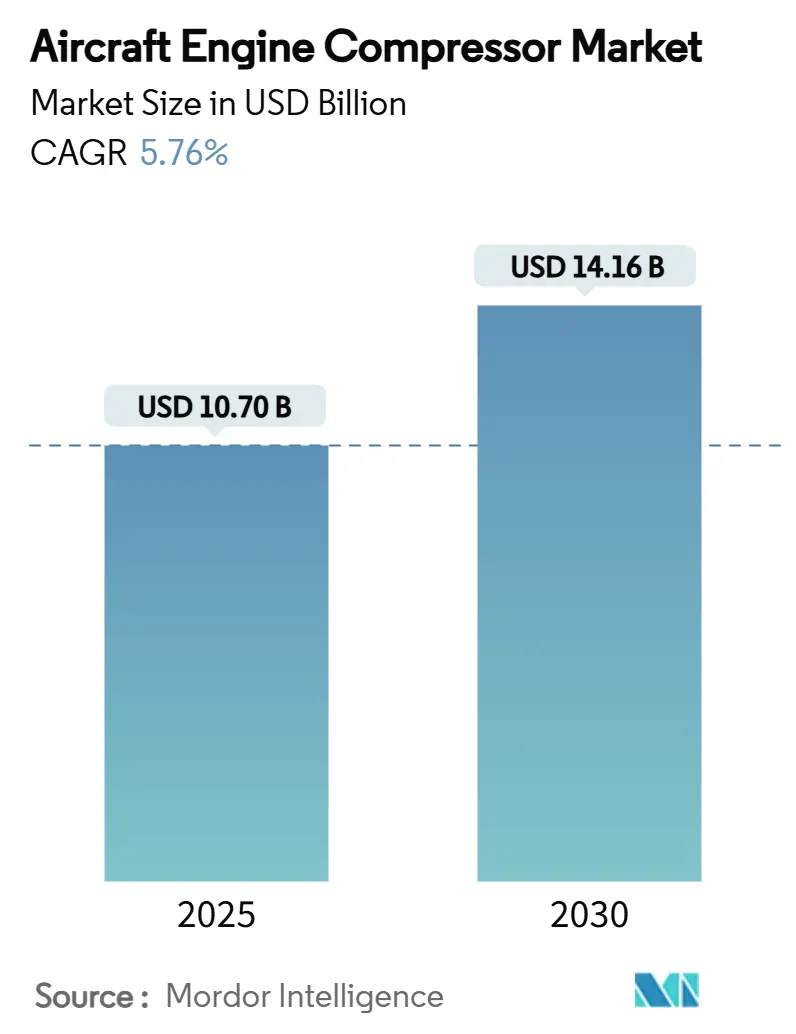

| Tamaño del Mercado (2025) | 10.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores para Motores de Aeronaves por Mordor Intelligence

El mercado de compresores para motores de aeronaves fue valorado en USD 10.700 millones en 2025 y se proyecta que alcance los USD 14.160 millones para 2030, creciendo a una CAGR del 5,76%. La sólida demanda de reemplazo de aviones monopasillo de bajo consumo de combustible, los importantes programas de propulsión para defensa y la sostenida recuperación de los viajes de largo recorrido sustentan conjuntamente esta trayectoria de crecimiento continuo. La creciente dependencia de arquitecturas de flujo axial de alta derivación, la rápida adopción de compuestos de matriz cerámica y el uso más amplio de reparaciones mediante fabricación aditiva consolidan colectivamente la cadena de valor en torno a las etapas avanzadas de compresores. El enfoque estratégico en la diversificación del suministro de titanio mitiga el riesgo de materias primas, mientras que la creciente adopción de combustible de aviación sostenible acelera la necesidad de diseños resistentes a la obstrucción. En conjunto, estas fuerzas refuerzan el atractivo a largo plazo del mercado de compresores para motores de aeronaves.

Conclusiones Clave del Informe

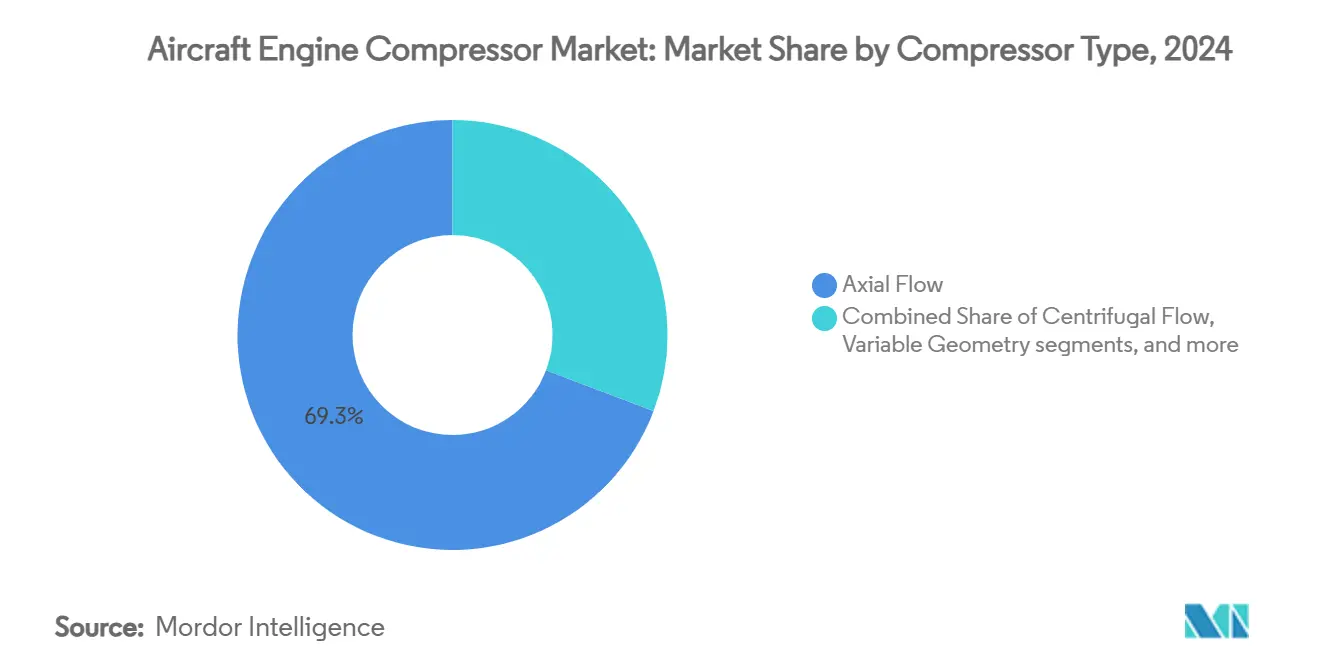

- Por tipo de compresor, los sistemas de flujo axial lideraron el mercado de compresores para motores de aeronaves, representando el 69,25% de la participación de mercado en 2024. En contraste, se proyecta que los compresores de geometría variable avancen a una CAGR del 8,23% hasta 2030.

- Por tipo de motor, los motores turbofán representaron una participación del 63,65% del tamaño del mercado de compresores para motores de aeronaves en 2024, mientras que se espera que los motores turboeje registren la tasa de crecimiento más rápida del 9,38% entre 2024 y 2030.

- Por material, las aleaciones de titanio dominaron con una participación del 55,31% en 2024; se anticipa que los materiales compuestos registren la CAGR más alta del 7,21% entre 2025 y 2030.

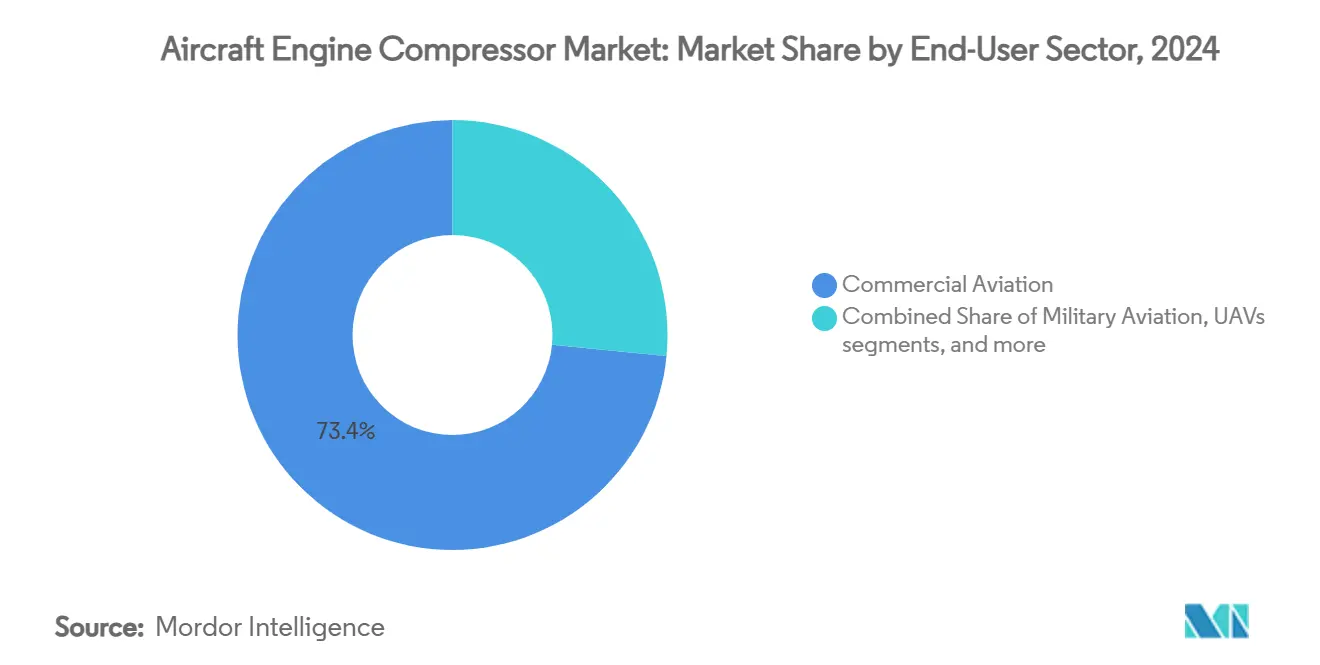

- Por sector de usuario final, la aviación comercial capturó el 73,44% del mercado de compresores para motores de aeronaves en 2024, y se pronostica que los vehículos aéreos no tripulados (UAVs) se expandan a una CAGR del 10,85% hasta 2030.

- Por número de etapas, las configuraciones de múltiples etapas (de 3 a 5) mantuvieron una participación del 60,21% del mercado de compresores para motores de aeronaves en 2024, y se proyecta que los diseños de alta cantidad de etapas (más de 5) avancen a una CAGR del 6,22% hasta 2030.

- Por geografía, América del Norte representó una participación del 41,24% del mercado de compresores para motores de aeronaves en 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,75% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Compresores para Motores de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las entregas de aeronaves monopasillo de bajo consumo de combustible | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones estrictas de emisiones y ruido que impulsan las actualizaciones de compresores | +1.2% | Global, liderado por los marcos regulatorios de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente adquisición de motores de combate de próxima generación por parte de la defensa | +0.9% | Mercados de defensa de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del tráfico aéreo de pasajeros global y renovación de flotas | +0.8% | Global, mayor crecimiento en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Surgimiento de discos integrales fabricados mediante fabricación aditiva que permiten un mantenimiento, reparación y revisión rentable | +0.7% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda de compuestos de matriz de titanio de alta temperatura que impulsan el rediseño | +0.6% | Global, concentrado en regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Entregas de Aeronaves Monopasillo de Bajo Consumo de Combustible

Boeing proyecta 33.380 entregas de aviones monopasillo entre 2024 y 2043, lo que equivale al 76% de la demanda total de nuevas aeronaves.[1]Boeing, "Boeing Pronostica Demanda de Casi 44.000 Nuevos Aviones hasta 2043," boeing.com Cada entrega incorpora un núcleo de flujo axial avanzado que eleva las relaciones de derivación por encima de 10:1, impulsando directamente la demanda unitaria dentro del mercado de compresores para motores de aeronaves. La cartera de pedidos del CFM LEAP supera los 10.000 motores, y más de 3.300 aeronaves propulsadas por LEAP ya operan en rutas comerciales, lo que demuestra la conversión de pedidos en motores instalados. Las aerolíneas se centran en reemplazar flotas envejecidas en lugar de ampliar la capacidad total de asientos, consolidando pedidos plurianuales para arquitecturas de compresores eficientes. Los elevados precios del combustible de aviación sostienen el argumento económico para reducciones del consumo del 15-20% en comparación con los motores que se retiran. En consecuencia, la renovación de aeronaves monopasillo sigue siendo la palanca de crecimiento más significativa hasta 2030 para el mercado de compresores para motores de aeronaves.

Regulaciones Estrictas de Emisiones y Ruido que Impulsan las Actualizaciones de Compresores

La norma global de CO2 de la OACI, vigente en 2031, exige una reducción del 10% en el consumo de combustible con respecto a las líneas de base actuales, con los reguladores europeos apuntando a una mejora del 35% para 2050.[2]Comisión Europea, "La Comisión Acoge con Satisfacción el Acuerdo de la OACI sobre Nuevas Normas para Aeronaves," europa.eu Los límites de ruido complementarios exigen una reducción de 6 dB para los certificados de tipo posteriores a 2028, reformulando las prioridades de diseño acústico a nivel de los álabes del compresor. Los límites de partículas de la Parte 1031 de la EPA intensifican la necesidad de cámaras de combustión más limpias y estables, que dependen de relaciones de presión finamente ajustadas y un flujo de aire eficiente. Los fabricantes de equipos originales responden integrando sistemas de estátor variable y revestimientos acústicos compuestos que elevan conjuntamente la presión mientras amortiguan los picos tonales. El cumplimiento exitoso posiciona a los motores conformes para ventas globales; el incumplimiento arriesga bloqueos de certificados de tipo en mercados clave. La política ambiental, por lo tanto, ejerce una atracción estructural y a largo plazo sobre la adopción de compresores avanzados dentro del mercado de compresores para motores de aeronaves.

Creciente Adquisición de Motores de Combate de Próxima Generación por Parte de la Defensa

La Fuerza Aérea de los Estados Unidos comprometió USD 3.500 millones para demostradores de ciclo adaptativo de GE Aerospace y Pratt & Whitney, un voto de confianza considerable en la tecnología de compresores de geometría variable.[3]GE Aerospace, "Conozca el Supermaterial que Ayuda al Motor de Ciclo Adaptativo de GE a Ofrecer un Rendimiento Transformacional," geaerospace.com Los núcleos prototipo XA102/XA103 incorporan estátores accionados que varían las relaciones de derivación según la demanda, ofreciendo ganancias de alcance del 35% para cazas de sexta generación. Los estudios de la OTAN añaden opciones híbridas eléctricas e hidrógeno, ampliando aún más los conjuntos de requisitos de diseño de compresores. Los ministerios de defensa de Europa y la región Asia-Pacífico replican los patrones de gasto al renovar sus flotas, impulsando la demanda de compresores multietapa de alta presión que pueden regular sin problemas entre regímenes supersónicos y de patrullaje. Los presupuestos militares, por lo tanto, proporcionan un segundo pilar estable bajo el mercado de compresores para motores de aeronaves.

Surgimiento de Discos Integrales Fabricados Mediante Fabricación Aditiva que Permiten un Mantenimiento, Reparación y Revisión Rentable

La deposición de energía dirigida de Pratt & Whitney reduce el tiempo de reparación de turbofanes de engranajes en un 60%, subrayando el papel de la fabricación aditiva en la economía del ciclo de vida de los compresores. La planta de compuestos de matriz cerámica de GE en Alabama, valorada en USD 200 millones, establece una línea de suministro verticalmente integrada para piezas de compresores de carburo de silicio. Las técnicas aditivas producen canales de enfriamiento internos complejos y discos integrales de forma casi neta que eliminan el desperdicio de material de compra a vuelo anterior. El rápido avance en la certificación reduce las barreras de entrada para las empresas de mantenimiento, reparación y revisión de nivel medio, ampliando la huella del mercado posventa del mercado de compresores para motores de aeronaves. Los primeros adoptantes en América del Norte y Europa validan las curvas de costos, fomentando una difusión global más amplia en un plazo de dos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en las cadenas de suministro aeroespaciales de titanio y níquel | −1.4% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plazos de entrega prolongados en los procesos de calificación aeroespacial | −1.0% | Global, notable para nuevos participantes | Mediano plazo (2-4 años) |

| Obstrucción de compresores por contaminantes del combustible de aviación sostenible | −0.9% | Global, en aumento con la adopción del combustible de aviación sostenible | Mediano plazo (2-4 años) |

| Amenaza competitiva de la propulsión electrificada en aeronaves de corto recorrido | −0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Cadenas de Suministro Aeroespaciales de Titanio y Níquel

Las perturbaciones geopolíticas en Europa del Este redujeron los flujos tradicionales de titanio, obligando a los fabricantes de equipos originales a orientarse hacia proveedores de esponja japoneses, kazajos y saudíes.[4]Servicio Geológico de los Estados Unidos, "Titanio en el 3er Trimestre de 2024," usgs.gov Los precios al contado aumentaron, mientras que la disponibilidad de palanquilla de grado aeroespacial se redujo, lo que resultó en colas de forja más largas para los discos de compresores. Las escaseces paralelas en aleaciones de níquel de fusión al vacío crearon un riesgo de dependencia dual de metales. Los fabricantes de equipos originales responden con doble abastecimiento, manteniendo mayores reservas de seguridad y calificando fundiciones alternativas; sin embargo, persisten retrasos a corto plazo. Los mayores costos de materias primas se trasladan a los precios unitarios de los compresores, moderando la expansión de los ingresos en el mercado de compresores para motores de aeronaves hasta 2027.

Amenaza Competitiva de la Propulsión Electrificada en Aeronaves de Corto Recorrido

Los demostradores híbridos eléctricos de clase megavatio, desarrollados en el marco de la colaboración entre la NASA y GE, apuntan a lograr la entrada en servicio en aviones monopasillo a principios de la década de 2030. La cartera de pedidos de motores eléctricos de hidrógeno de ZeroAvia se acerca a los 2.000 motores en las principales aerolíneas, lo que señala un apetito comercial por arquitecturas sin compresor. Las brechas en la densidad energética aún impiden la sustitución en vuelos de largo recorrido, aunque los segmentos de turbohélice regional y de transporte de pasajeros podrían experimentar un desplazamiento progresivo. Los fabricantes de compresores deben, por lo tanto, cubrir sus riesgos mediante núcleos híbridos, auxiliares sin sangrado o nuevas fuentes de ingresos por servicios. A largo plazo, la electrificación representa una amenaza medible pero contenible para el mercado de compresores para motores de aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compresor: Los Sistemas de Flujo Axial Mantienen el Liderazgo

Los compresores de flujo axial mantuvieron una participación de mercado del 69,25% en el mercado de compresores para motores de aeronaves en 2024, subrayando su papel central en los motores turbofán comerciales de alta derivación.[5]Baker Hughes, "Compresores Axiales con Alta Eficiencia de Flujo de Aire," bakerhughes.com Su capacidad para apilar múltiples etapas manteniendo baja el área frontal permite a los fabricantes de equipos originales alcanzar relaciones de presión superiores a 40:1 sin comprometer la resistencia aerodinámica de la góndola, lo que se traduce directamente en un menor consumo de combustible por bloque para las aerolíneas. El crecimiento del segmento estará marcado por refinamientos aerodinámicos incrementales en los álabes, una adopción más amplia de cubiertas de compuestos de matriz cerámica y un impulso hacia el fresado automatizado de discos integrales que reduce los plazos de producción. Aunque partiendo de una base pequeña, los compresores de geometría variable están preparados para expandirse a una CAGR del 8,23% hasta 2030 a medida que los demostradores de ciclo adaptativo transicionan hacia programas de cazas de sexta generación, aumentando así el valor promedio por unidad enviada. Los diseños centrífugos y de flujo mixto continuarán sirviendo a los nichos de unidades de potencia auxiliar y aviones regionales, aunque sus limitaciones de etapa única limitan las relaciones de presión alcanzables, restringiendo las ganancias de participación.

La dinámica del mercado favorece la inversión sostenida en investigación aerodinámica de flujo axial, al tiempo que fomenta apuestas selectivas en la actuación de estátores variables para núcleos militares y de vehículos aéreos no tripulados de gran altitud. Los fabricantes de equipos originales ya modelan interacciones de flujo no estacionario a escalas submilimétricas para minimizar las pérdidas en las paredes finales, y las primeras pruebas de álabes guía de entrada fabricados mediante impresión 3D indican saltos de eficiencia de dos dígitos en los márgenes de bombeo. A medida que estas ganancias lleguen a la producción, el tamaño del mercado de compresores para motores de aeronaves vinculado a las plataformas de flujo axial está destinado a ampliar su brecha de ingresos absolutos sobre las arquitecturas rivales. Al mismo tiempo, la maduración de la cadena de suministro para anillos de estátor accionados eléctricamente reducirá las barreras de costos, permitiendo que los conceptos de geometría variable se filtren hacia programas de aviones de negocios premium a finales de la década. La segmentación por tipo de compresor girará cada vez más en torno a una carrera entre dos contendientes: los núcleos axiales de alto volumen y las variantes de geometría variable de alto crecimiento y alto margen.

Por Tipo de Motor: El Dominio del Turbofán se Encuentra con el Impulso del Turboeje

Los motores turbofán comandaron una participación de mercado del 63,65% del mercado de compresores para motores de aeronaves en 2024, gracias a la amplia cartera de pedidos de aviones monopasillo y la ola de reemplazo de aeronaves de fuselaje ancho que se espera alcance su punto máximo después de 2027. Cada entrega de un LEAP, PW1100G-JM o Trent XWB consolida un conjunto de compresor de alta presión multietapa valorado en varios cientos de miles de dólares, creando una base instalada resiliente para repuestos del mercado posventa. Aun así, se proyecta que los motores turboeje crezcan a una CAGR del 9,38% hasta 2030, impulsados por la recapitalización global de helicópteros y el emergente segmento de movilidad aérea avanzada. El T901 de GE, por ejemplo, entrega 1.000 caballos de fuerza en el eje adicionales dentro de la envolvente original del Black Hawk, ilustrando cómo las mejoras de materiales y los conductos aditivos pueden extender las plataformas heredadas. Las familias de turborreactores y turbohélices seguirán siendo importantes para aplicaciones de aviones de negocios, entrenadores y regionales, pero ninguna presenta la misma oportunidad en dólares agregados.

Por lo tanto, los proveedores de compresores deben atender dos curvas de demanda divergentes: los turbofanes civiles de alto volumen que priorizan el costo por etapa, y los programas de turboeje de menor producción que priorizan la densidad de potencia y el margen térmico. Las carteras de pedidos de turbofanes continúan aumentando: Boeing pronostica 33.000 entregas de aviones monopasillo en 20 años, consolidando una demanda constante de núcleos de turbina que sustenta la participación del mercado de compresores para motores de aeronaves en la aviación comercial. Por el contrario, las flotas de aeronaves de rotor militar y parapúblico requieren motores que puedan acomodar asistencia híbrida eléctrica o mezclas de combustible de aviación sostenible, impulsando la necesidad de rediseños de compresores personalizados con mayores márgenes de bombeo. Los proveedores pueden estabilizar los flujos de ingresos frente a las oscilaciones cíclicas en cualquiera de los mercados finales equilibrando los volúmenes civiles recurrentes con el potencial de margen impulsado por la defensa. Durante el período de pronóstico, la diversificación por tipo de motor seguirá siendo una cobertura crítica mientras la frontera tecnológica migra constantemente hacia arquitecturas de ciclo adaptativo e híbridas.

Por Material: Las Aleaciones de Titanio Lideran, los Compuestos Ascienden

Las aleaciones de titanio representaron el 55,31% de la participación del mercado de compresores para motores de aeronaves en 2024, gracias a su incomparable relación resistencia-peso y resistencia a la corrosión a las temperaturas de las etapas del compresor. Sin embargo, las perturbaciones geopolíticas en el suministro han expuesto una vulnerabilidad estratégica, lo que lleva a los fabricantes de equipos originales a obtener esponjas de segunda fuente de Japón, Kazajistán y Arabia Saudita, al tiempo que califican alimentaciones aditivas de menor compra a vuelo para discos integrales. En el lado del crecimiento, los compuestos de matriz cerámica lideran con un pronóstico de CAGR del 7,21% a medida que elevan las temperaturas admisibles de salida del compresor en 200-300°F, desbloqueando relaciones de presión general más altas sin penalizaciones proporcionales de flujo de enfriamiento. Las carcasas de polímero reforzado con fibra de carbono y los álabes guía de salida también están escalando, con la colocación automatizada de fibras produciendo ahora 28.000 álabes de ventilador y compresor por año para el programa LEAP. Las superaleaciones de base níquel y los aceros inoxidables completan la mezcla de materiales, principalmente en discos de alta tensión y modelos de turbinas ligeras sensibles al costo.

El cambio hacia los compuestos de matriz cerámica y los polímeros avanzados altera materialmente la cadena de valor, incorporando expertos en infiltración por deposición química de vapor y especialistas en recubrimientos de barrera térmica que anteriormente estaban confinados a las secciones calientes de las turbinas. El centro de compuestos de matriz cerámica de GE en Alabama, valorado en USD 200 millones, encarna este giro al colocar la preimpregnación de fibra, el tejido y el mecanizado final bajo un mismo techo, comprimiendo los plazos de entrega en un 50%. A medida que la producción aumenta, las curvas de aprendizaje de los compuestos deberían reducir la diferencia de costos frente al titanio forjado, ampliando la penetración direccionable más allá de los núcleos de fuselaje ancho insignia hacia los aviones monopasillo de próxima generación y los motores para vehículos aéreos no tripulados. Al mismo tiempo, la demanda de titanio se mantendrá firme para los rotores integralmente paleteados y las secciones de baja presión donde la fragilidad de los compuestos de matriz cerámica sigue siendo una limitación. Para 2030, se espera que las pilas de etapas híbridas de metal y compuesto se conviertan en la norma, brindando a los proveedores de materiales y a las empresas de forja nuevas oportunidades de colaboración en todo el mercado de compresores para motores de aeronaves.

Por Sector de Usuario Final: La Aviación Comercial Sigue Dominando Mientras los Vehículos Aéreos No Tripulados Surgen

La aviación comercial generó el 73,44% de los ingresos por compresores en 2024 a medida que el tráfico global de pasajeros superó los niveles previos a la pandemia y las aerolíneas persiguieron estrategias agresivas de renovación de flotas. Cada LEAP o PW1100G-JM que entra en servicio contribuye décadas de demanda de mantenimiento, reparación y revisión, reforzando un mercado posventa de alto margen vinculado a contratos por hora de vuelo. Mientras tanto, se pronostica que las plataformas de vehículos aéreos no tripulados registren una CAGR del 10,85%, impulsada por inversiones en defensa en conceptos de ala leal y empresas de logística civil. La colaboración entre GE y Kratos en familias de turbofanes compactos ejemplifica el impulso para reducir el costo de adquisición por debajo de USD 2 millones por motor sin sacrificar las relaciones empuje-peso. Se espera que las flotas militares de ala fija y rotatoria ofrezcan una CAGR estable de un solo dígito medio a medida que los prototipos de cazas de sexta generación y los helicópteros de operaciones especiales entren en producción a baja tasa.

Los segmentos de aviación de negocios y aviación general siguen siendo sensibles a los ciclos macroeconómicos, pero continúan adoptando sistemas de control ambiental sin sangrado, que exigen bandas de tolerancia de compresor más estrechas, impulsando indirectamente el consumo de repuestos por hora de vuelo. En todos los sectores, los mandatos de combustible de aviación sostenible son consistentes: todos los operadores deben gestionar los riesgos de obstrucción, lo que aumenta la demanda de modernizaciones de filtración e inspecciones con boroscopio a intervalos cortos. Para los proveedores, el tamaño del mercado de compresores para motores de aeronaves está cada vez más dividido entre núcleos de aerolíneas de alto volumen y crecimiento moderado y motores de vehículos aéreos no tripulados de pequeño empuje y rápido crecimiento que recompensan los ciclos rápidos de diseño a producción. Diversificar las ofertas de servicios, desde el pago por hora de vuelo para aerolíneas hasta garantías de disponibilidad de piezas para flotas de drones, será crucial para monetizar el perfil operativo distinto de cada sector.

Por Número de Etapas: Las Configuraciones Multietapa Dominan, las de Alta Cantidad de Etapas Ganan Ritmo

En 2024, los conjuntos multietapa, que van de 3 a 5 etapas, dominaron el mercado de compresores para motores de aeronaves, asegurando una notable participación del 60,21%. Estos conjuntos logran un equilibrio óptimo entre rendimiento y fabricabilidad, convirtiéndolos en la opción preferida para aplicaciones de aviones monopasillo y regionales. Estos diseños producen relaciones de presión en el rango bajo a medio de 30, proporcionando suficiente aire de sangrado para la presurización de la cabina mientras mantienen un peso aceptable. Sin embargo, la demanda de relaciones de presión superiores a 50:1 está impulsando una CAGR del 6,22% en diseños con más de 5 etapas, particularmente dentro del GE9X, el Rolls-Royce UltraFan y los demostradores de ciclo adaptativo militares. Cada etapa adicional añade horas de mecanizado y nodos de inspección, aumentando el valor de la lista de materiales y generando ingresos incrementales por compresor entregado. Las unidades de etapa única seguirán limitadas a unidades de potencia auxiliar y microturbinas, donde la simplicidad y la capacidad de arranque rápido tienen prioridad sobre la eficiencia absoluta.

Los avances en el mecanizado electroquímico de precisión y el pulido robótico de perfiles aerodinámicos permiten ahora un control más estricto de la holgura en la punta, lo que permite a los diseñadores apilar etapas adicionales sin incurrir en penalizaciones de fuga prohibitivas. La fabricación aditiva contribuye además al incorporar conductos de enfriamiento serpenteantes dentro de las paredes del estátor, manteniendo las temperaturas del metal bajo control a medida que la presión general aumenta. Con el tiempo, es probable que los fabricantes de equipos originales converjan en arquitecturas de carrete dividido que combinen una unidad compacta de baja presión de tres etapas con un núcleo de alta presión de ocho etapas, satisfaciendo así tanto los objetivos de eficiencia en crucero como los de respuesta transitoria. Como tal, a medida que los híbridos proliferan, la participación del mercado de compresores para motores de aeronaves en manos de configuraciones de alta cantidad de etapas aumentará, incluso si los conjuntos multietapa continúan reteniendo volúmenes de envío dominantes. Los proveedores que dominen el modelado de flujo de aire de alta cantidad de etapas y el acabado automatizado de discos integrales estarán mejor posicionados para capturar este nivel premium emergente.

Análisis Geográfico

América del Norte retuvo una participación del 41,24% en 2024, impulsada por las asignaciones de defensa de los Estados Unidos superiores a USD 800.000 millones y las sólidas presencias de los fabricantes de equipos originales establecidos. GE Aerospace invertirá casi USD 1.000 millones en capacidad de fabricación adicional en los Estados Unidos en 2025, escalando las líneas LEAP y T901 para satisfacer la creciente demanda de ventas militares nacionales y extranjeras. Canadá fomenta la investigación y el desarrollo híbrido eléctrico a través de subvenciones específicas, mientras que la nueva planta LEAP de Querétaro en México planea revisar 350 motores anualmente para 2030.

Asia-Pacífico registra la CAGR más rápida del 6,75% hasta 2030, liderada por más de 1.000 pedidos del COMAC C919 y el esquema de Incentivo Vinculado a la Producción de India que atrae inversión en componentes de GE, Safran y Airbus. IHI de Japón mantiene el 70% de la participación local en motores a reacción, y los proveedores de nivel II con sede en Corea del Sur se benefician de los cambios de abastecimiento de "China+1". En conjunto, estos factores mejoran la posición de la región en el mercado de compresores para motores de aeronaves.

Europa sostiene un crecimiento de un solo dígito medio a través del liderazgo tecnológico y las regulaciones unificadas. La alineación de la Comisión Europea con la OACI ancla los objetivos de eficiencia de combustible, mientras que la empresa conjunta EURA de Safran y MTU prepara un turboeje de próxima generación para el servicio en 2040. Oriente Medio y África están preparados para beneficiarse del lanzamiento de nuevas aerolíneas y proyectos de expansión de esponja de titanio en Arabia Saudita, asumiendo así un papel progresivamente mayor en las cadenas de suministro de compresores.

Panorama Competitivo

El mercado de compresores para motores de aeronaves sigue siendo altamente concentrado, con GE Aerospace, RTX Corporation, Rolls-Royce y Safran representando la mayoría de las entregas y la facturación del mercado posventa. La expansión global de mantenimiento, reparación y revisión de GE por USD 1.000 millones y la construcción de la red LEAP de Safran por EUR 1.000 millones (USD 1.200 millones) subrayan la importancia del soporte durante el ciclo de vida.

Las colaboraciones estratégicas dan forma a la postura competitiva. GE y Kratos codesarrollan motores de bajo costo para vehículos aéreos no tripulados, mientras que RTX integra núcleos PW2040 en el demostrador de ala combinada de JetZero, ilustrando la diversificación hacia nichos de propulsión emergentes. Los puntos de carrera tecnológica incluyen compresores de ciclo adaptativo, compuestos de matriz cerámica de alta temperatura y discos integrales totalmente aditivos.

La resiliencia de la cadena de suministro diferencia ahora a los ganadores. Los actores líderes obtienen titanio de doble fuente, producen compuestos de matriz cerámica en el país y localizan el mecanizado para compensar los impactos geopolíticos. Los nuevos participantes, como Bharat Forge y PBS Aerospace, apuntan a los subsegmentos de vehículos aéreos no tripulados y aviones ligeros, pero las economías de escala y los obstáculos de certificación preservan la ventaja de los titulares. En general, la intensidad de la rivalidad apoya la innovación continua, manteniendo altas las barreras para los recién llegados al mercado de compresores para motores de aeronaves.

Líderes de la Industria de Compresores para Motores de Aeronaves

General Electric Company

RTX Corporation

Rolls-Royce plc

Safran SA

MTU Aero Engines AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GE Aerospace y Kratos ampliaron su acuerdo de colaboración para avanzar en tecnologías de propulsión para sistemas no tripulados asequibles y aeronaves de combate colaborativas.

- Marzo de 2025: Pratt & Whitney y Collins Aerospace de RTX se asociaron con JetZero en la integración de motores para un demostrador de cuerpo de ala combinada utilizando núcleos PW2040.

- Febrero de 2025: La Fuerza Aérea de los Estados Unidos completó las revisiones de diseño detallado de los prototipos de motores de ciclo adaptativo de GE Aerospace y Pratt & Whitney bajo el programa NGAP.

- Enero de 2025: GE Aerospace aseguró un pedido de 210 motores turboeje T700 para flotas de helicópteros militares.

Alcance del Informe Global del Mercado de Compresores para Motores de Aeronaves

| Flujo Axial |

| Flujo Centrífugo |

| Axial-Centrífugo (Mixto) |

| Geometría Variable |

| Motores Turbofán |

| Motores Turborreactor |

| Motores Turbohélice |

| Motores Turboeje |

| Aleaciones de Titanio |

| Superaleaciones de Base Níquel |

| Materiales Compuestos (Polímero Reforzado con Fibra de Carbono / Compuestos de Matriz de Titanio) |

| Aceros Inoxidables y Otros Aceros |

| Aviación Comercial |

| Aviación Militar |

| Aviación de Negocios y General |

| Vehículos Aéreos No Tripulados (UAVs) |

| Etapa Única |

| Multietapa (3 a 5) |

| Alta Cantidad de Etapas (Más de 5) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Tipo de Compresor | Flujo Axial | ||

| Flujo Centrífugo | |||

| Axial-Centrífugo (Mixto) | |||

| Geometría Variable | |||

| Tipo de Motor | Motores Turbofán | ||

| Motores Turborreactor | |||

| Motores Turbohélice | |||

| Motores Turboeje | |||

| Material | Aleaciones de Titanio | ||

| Superaleaciones de Base Níquel | |||

| Materiales Compuestos (Polímero Reforzado con Fibra de Carbono / Compuestos de Matriz de Titanio) | |||

| Aceros Inoxidables y Otros Aceros | |||

| Sector de Usuario Final | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación de Negocios y General | |||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Número de Etapas | Etapa Única | ||

| Multietapa (3 a 5) | |||

| Alta Cantidad de Etapas (Más de 5) | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de compresores para motores de aeronaves?

El tamaño del mercado de compresores para motores de aeronaves alcanzó los USD 10.700 millones en 2025 y se proyecta que crezca hasta USD 14.160 millones para 2030, reflejando una CAGR del 5,76%.

¿Qué tipo de compresor tiene la mayor participación de mercado?

Los compresores de flujo axial lideraron con una participación del 69,25% en 2024, impulsados por su uso en motores turbofán de alta derivación.

¿Qué región está creciendo más rápido?

Se pronostica que Asia-Pacífico registre la CAGR más rápida del 6,75% entre 2025 y 2030, respaldada por los pedidos del COMAC C919 y el impulso manufacturero de India.

¿Por qué son importantes los motores de ciclo adaptativo para el crecimiento futuro?

Los núcleos de ciclo adaptativo utilizan compresores de geometría variable para ofrecer ganancias de alcance del 35% para cazas de próxima generación, abriendo un nuevo segmento de defensa de alto valor.

¿Cómo afectará la propulsión electrificada a la demanda de compresores?

Los sistemas híbridos eléctricos y de celda de combustible de hidrógeno podrían desplazar a los compresores en algunas aeronaves de corto recorrido después de 2030, aunque las plataformas de largo recorrido y militares seguirán dependiendo de los compresores de turbina de gas.

¿Qué materiales están ganando terreno en la fabricación de compresores?

Los compuestos de matriz cerámica se están expandiendo a una CAGR del 7,21% porque soportan temperaturas más altas mientras reducen el peso en comparación con las aleaciones metálicas tradicionales.

Última actualización de la página el: