Tamaño y Participación del Mercado de Remodelación de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

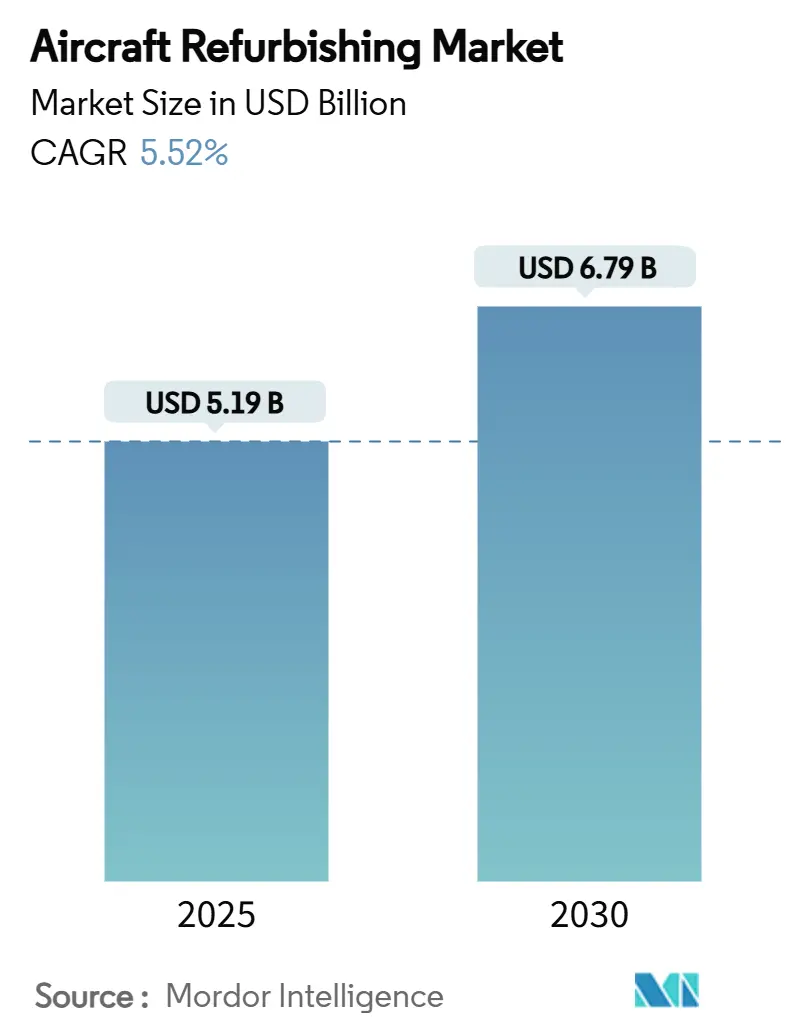

| Tamaño del Mercado (2025) | 5.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Remodelación de Aeronaves por Mordor Intelligence

El mercado de remodelación de aeronaves está valorado actualmente en USD 5.190 millones en 2025 y se prevé que alcance los USD 6.790 millones en 2030, expandiéndose a una CAGR del 5,52%. Las aerolíneas están intensificando las estrategias de optimización de flota porque las restricciones en la cadena de suministro han extendido los plazos de entrega de nuevas aeronaves más allá de siete años, lo que convierte las mejoras de cabina y sistemas en la vía más rápida hacia el crecimiento de capacidad e ingresos. La mayor competencia en la experiencia del pasajero, la demanda de carga por comercio electrónico y el endurecimiento de los mandatos de sostenibilidad reconfiguran colectivamente las prioridades de inversión. La remodelación interior lidera el gasto a medida que las aerolíneas buscan incrementar el rendimiento mediante la retroadaptación de asientos premium, mientras que el trabajo exterior gana impulso gracias a las tecnologías de recubrimiento para el ahorro de combustible. A nivel regional, América del Norte mantiene el liderazgo en escala, pero la rápida expansión de flotas en Asia-Pacífico posiciona a esa región como el motor de crecimiento de volumen a largo plazo. La rivalidad competitiva se mantiene moderada porque las barreras de certificación, la intensidad de capital y la escasez de mano de obra calificada frenan la entrada de nuevos competidores a pesar de la sólida visibilidad de la demanda.

Conclusiones Clave del Informe

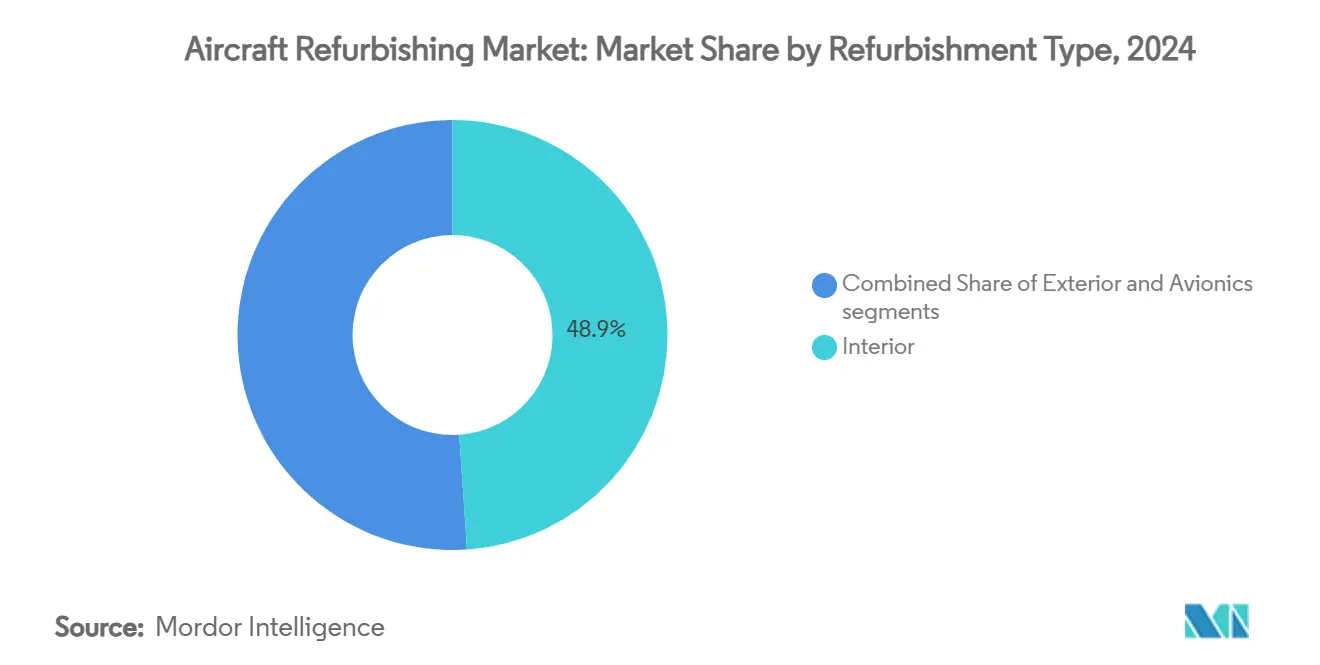

- Por tipo de remodelación, la remodelación interior lideró con el 48,92% de la participación del mercado de remodelación de aeronaves en 2024; la remodelación exterior avanza a una CAGR del 7,23% hasta 2030.

- Por componente, los asientos representaron una participación del 38,65% del tamaño del mercado de remodelación de aeronaves en 2024, mientras que se proyecta que los sistemas IFEC se expandan a una CAGR del 6,21% hasta 2030.

- Por tipo de aeronave, las plataformas de fuselaje estrecho mantuvieron el 44,22% de la participación del mercado de remodelación de aeronaves en 2024; los jets regionales registraron la CAGR más alta con un 8,38% hasta 2030.

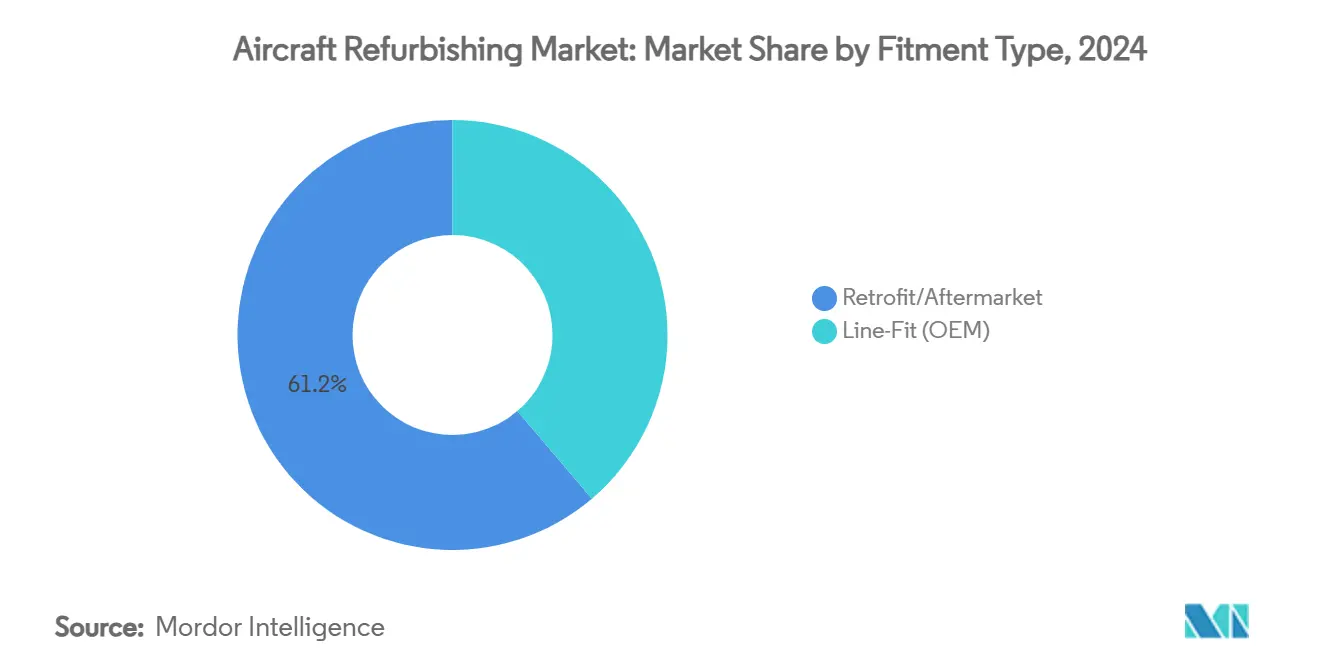

- Por tipo de instalación, los proyectos de retroadaptación representaron el 61,23% del mercado de remodelación de aeronaves en 2024; las instalaciones en línea están proyectadas para crecer a una CAGR del 6,95% hasta 2030.

- Por usuario final, las aerolíneas comerciales controlaron el 55,45% del tamaño del mercado de remodelación de aeronaves en 2024, mientras que los operadores militares y gubernamentales exhibieron el crecimiento más rápido con una CAGR del 8,33%.

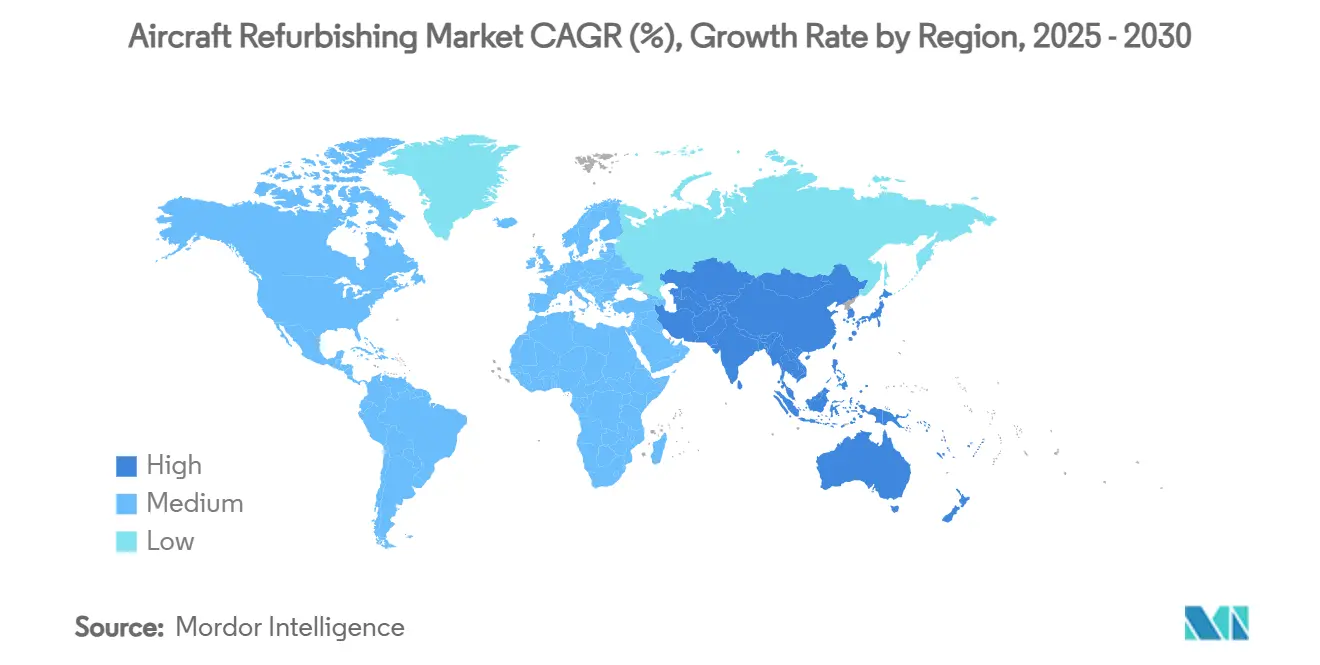

- Por geografía, América del Norte capturó el 34,51% de la participación del mercado de remodelación de aeronaves en 2024; se prevé que Asia-Pacífico ascienda a una CAGR del 5,74% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Remodelación de Aeronaves*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico aéreo de pasajeros que impulsa los ciclos de actualización | +1.8% | Global – más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda impulsada por el comercio electrónico para conversiones de cargueros | +1.2% | Global – concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso de monetización mediante retroadaptaciones de clase económica premium | +0.9% | América del Norte, Europa y rutas premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que favorecen los interiores de base biológica | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Requisito de reconfiguración de cabina para vuelos de ultra largo alcance | +0.5% | Global – enfocado en los principales centros de aerolíneas | Mediano plazo (2-4 años) |

| Nuevas fuentes de ingresos por retroadaptación de sistemas IFEC satelitales de nueva generación | +0.4% | Global – liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico Aéreo de Pasajeros que Impulsa los Ciclos de Actualización

El tráfico internacional se ha recuperado hasta el 95% de los niveles previos a la pandemia en muchas rutas, lo que impulsa a las aerolíneas a diferenciar las cabinas sin inmovilizar capacidad. Swiss International Air Lines asignó CHF 1.000 millones (USD 1.200 millones) anuales en 2024 para remodelaciones de largo alcance, lo que señala cómo los ciclos de actualización han pasado de ser eventos de mantenimiento a imperativos competitivos.[1]Aviation Week Network, "Swiss Preps Long-Haul Fleet For Retrofit, Will Keep A340s Flying," aviationweek.com Las instalaciones de asientos premium elevan el rendimiento y las puntuaciones de Net Promoter Score, fomentando la inversión recurrente mientras se lleva a cabo la reparación del balance. La tendencia abarca a aerolíneas de red y de bajo costo que ahora consideran el ambiente de la cabina como una palanca para la captación de ingresos auxiliares. La demanda continua de retroadaptación respalda un flujo de trabajo estable para los proveedores de MRO, sosteniendo el mercado de remodelación de aeronaves a lo largo de los ciclos económicos.

Demanda Impulsada por el Comercio Electrónico para Conversiones de Cargueros

El crecimiento del volumen de paquetería continúa en dos dígitos, preservando déficits estructurales de capacidad de carga. Los programas de conversión de pasajeros a cargueros (P2F) permiten a los operadores redesplegar aeronaves de fuselaje ancho de mediana vida rápidamente, evitando esperas de siete años para cargueros de nueva construcción. Las empresas de arrendamiento en América del Norte y Europa han acelerado los pedidos de espacios de conversión, manteniendo los hangares cerca de la plena utilización.[2]AvBuyer, "Top MRO Trends & What They Mean for BizJet Owners," avbuyer.com La demanda en Asia-Pacífico es especialmente aguda a medida que el comercio electrónico transfronterizo se dispara y los aeropuertos secundarios carecen de capacidad de bodega para fuselajes anchos. El mercado de remodelación de aeronaves se beneficia, por tanto, de una demanda de doble vía en interiores de pasajeros y de carga.

Impulso de Monetización mediante Retroadaptaciones de Clase Económica Premium

La clase económica premium genera un rendimiento promedio del 40-60% por encima de la clase económica, pero incurre en costos de servicio incrementales modestos. Singapore Airlines aprobó un programa de retroadaptación del A350 por SGD 1.100 millones (USD 835 millones) en 2024 que introduce una nueva cabina de cuatro clases, ilustrando la escala de las remodelaciones orientadas a los ingresos. La clase atrae a viajeros corporativos conscientes de los costos y a viajeros de ocio adinerados, especialmente en sectores de ultra largo alcance. Dado que el alcance del trabajo de remodelación es más reducido que las instalaciones completas de clase ejecutiva, las aerolíneas pueden implementar configuraciones de clase económica premium en toda la flota en tiempos de inactividad más cortos, acelerando la recuperación de la inversión y reforzando el impulso del mercado de remodelación de aeronaves.

Mandatos de Sostenibilidad que Favorecen los Interiores de Base Biológica

Los reguladores y los objetivos corporativos de carbono exigen reducciones medibles de peso y emisiones del ciclo de vida. Las aerolíneas europeas son las primeras en adoptarlos a medida que se preparan para las próximas normas de divulgación ambiental. Los paneles AeroFLAX de base de lino de Lufthansa Technik, ampliamente presentados durante las ferias comerciales de 2024, reducen la masa de los componentes en aproximadamente un 20% al tiempo que ofrecen reciclabilidad.[3]Runway Girl Network, "Boeing ecoDemonstrator to Test Cabin Recyclability," runwaygirlnetwork.com Las aerolíneas pueden justificar los costos de adquisición premium porque las cabinas más ligeras se traducen en ahorros continuos de combustible y menores cargos por emisiones. Los proveedores que integran resinas de base biológica en productos estándar capturan poder de fijación de precios, reforzando la sostenibilidad como un pilar de demanda duradero dentro del mercado de remodelación de aeronaves.

Análisis del Impacto de las Restricciones del Mercado de Remodelación de Aeronaves*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado tiempo de inactividad y escasez de espacios de MRO | −1.1% | Global – más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en ingeniería de cabina | −0.8% | Global – particularmente grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Retrasos en la cadena de suministro de componentes para materiales de remodelación | −0.6% | Global – afecta a los centros de revisión pesada de fuselaje ancho | Corto plazo (≤ 2 años) |

| Procesos complejos de certificación y aprobación regulatoria | −0.4% | Global – mayor impacto en proyectos de retroadaptación con múltiples autoridades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Tiempo de Inactividad y Escasez de Espacios de MRO

La disponibilidad de células está en un nivel premium a medida que los horarios pospandemia se acercan a los techos de utilización. Los principales proveedores de mantenimiento pesado reportan plena ocupación de hangares hasta mediados de 2026, lo que obliga a los operadores a reservar líneas de remodelación con hasta 18 meses de anticipación. Las aerolíneas que sopesan las mejoras opcionales frente a los vuelos de ingresos frecuentemente difieren los proyectos no obligatorios, amortiguando la captación a corto plazo del mercado de remodelación de aeronaves. La escasez de espacios también fomenta la escalada de precios, lo que aprieta a las aerolíneas de márgenes estrechos y ralentiza la conversión de pedidos. Las adiciones de capacidad están en marcha, pero los plazos de entrega para la expansión de instalaciones y la adquisición de herramientas implican que el cuello de botella persistirá durante el horizonte de pronóstico.

Escasez de Mano de Obra Calificada en Ingeniería de Cabina

Las tareas de laminado de compuestos, integración eléctrica y conformidad regulatoria exigen técnicos certificados que requieren programas de aprendizaje de varios años. Las oleadas de jubilaciones y la deserción de la era pandémica agravaron las escaseces en América del Norte y Europa. Los planes de estudio de formación en realidad virtual (VR) lanzados en 2024 aceleran el desarrollo de competencias, pero el tiempo hasta la competencia abarca de dos a tres años. Los proveedores rechazan rutinariamente alcances de trabajo que involucran materiales de vanguardia debido a las limitaciones de mano de obra, creando fugas de ingresos a pesar de la fuerte demanda. A menos que los esfuerzos de contratación y mejora de habilidades escalen más rápido, la escasez de capital humano seguirá siendo un lastre para la expansión del mercado de remodelación de aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Remodelación de Aeronaves

Por Tipo de Remodelación:

El Dominio del Interior Impulsa la Evolución del MercadoLos proyectos de interior capturaron el 48,92% de la participación del mercado de remodelación de aeronaves en 2024, ya que las aerolíneas priorizaron las renovaciones de cabina generadoras de ingresos. El segmento se beneficia de tiempos de inactividad más cortos y un retorno de la inversión inmediato mediante la optimización del número de asientos, la instalación de asientos premium y la habilitación de servicios auxiliares. Las aerolíneas también canalizan los compromisos de sostenibilidad hacia los elementos de cabina sustituyendo los plásticos tradicionales por compuestos de base biológica, reduciendo el peso y las emisiones del ciclo de vida. Los lanzamientos de clase económica premium encabezaron la demanda, respaldados por mejoras en la iluminación LED de ambiente y en la entrega de energía que mejoran la comodidad del pasajero. Aunque de menor valor actual, las remodelaciones exteriores forman el nicho de más rápido crecimiento con una CAGR del 7,23% hasta 2030. El crecimiento proviene de recubrimientos de color estructural a nanoescala que reducen el peso de la pintura a menos del 10% de los niveles convencionales, recortando entre 272 kg y 544 kg por aeronave y mejorando el consumo de combustible. La robótica de pulverización automatizada acorta aún más el tiempo de rotación y aborda los problemas de adhesión anteriores destacados en las disputas de pintura del A350 en 2024. En general, la combinación de tipos de remodelación ilustra una inclinación estratégica hacia las mejoras orientadas al pasajero, al tiempo que se aprovechan las ganancias de eficiencia exterior, ambos pilares que refuerzan el crecimiento a largo plazo del mercado de remodelación de aeronaves.

Las perspectivas muestran que los flujos de trabajo de interior mantienen el liderazgo en volumen porque los perfiles de antigüedad de la flota siguen reponiendo los pedidos pendientes; sin embargo, los servicios exteriores superarán en crecimiento porcentual a medida que los operadores se apresuren a monetizar los ahorros de combustible ante el aumento de los gravámenes de carbono. Los proveedores capaces de agrupar paquetes de cabina y librea bajo una certificación unificada logran eficiencias de programación valoradas por las aerolíneas que gestionan ventanas de inactividad limitadas. La combinación de presión en la experiencia del pasajero, economía de la sostenibilidad y una política de emisiones más estricta sostiene una demanda robusta de dos dígitos para recubrimientos de próxima generación, garantizando una contribución equilibrada al tamaño del mercado de remodelación de aeronaves hasta 2030.

Por Componente:

Los Asientos Anclan los Ingresos Mientras los Sistemas IFEC Capturan el CrecimientoLos asientos y la tapicería representaron el 38,65% de los ingresos por componentes en 2024 porque influyen directamente en la segmentación por clase tarifaria, la optimización del factor de carga y las ventas auxiliares. Las aerolíneas que ejecutan introducciones de clase económica premium en toda la flota instalan asientos más anchos con energía integrada y emparejamiento de dispositivos personales, validando el desembolso de capital al elevar el rendimiento por milla de asiento disponible. Los marcos de asientos ligeros mejoran además el alcance y cumplen con las narrativas emergentes sobre emisiones. Los sistemas IFEC, a pesar de una base menor, representan el motor de crecimiento de componentes con una CAGR del 6,21% hasta 2030. El compromiso de United Airlines en 2025 de retroadaptar 300 jets regionales con Starlink subraya la escala de la creación de pedidos pendientes. Los nuevos diseños de antena reducen más de 200 libras del hardware heredado, permitiendo simultáneamente ahorros de combustible y acuerdos de participación en ingresos basados en conectividad de pago. La iluminación de cabina, los paneles de unidades de suministro de pasajeros (PSU) y los revestimientos laterales migran hacia LED de alta eficacia y termoplásticos, consolidando la demanda incremental bajo amplios temas de sostenibilidad y comodidad del pasajero. En consecuencia, el tamaño del mercado de remodelación de aeronaves para asientos mantiene el dominio numérico, mientras que los sistemas IFEC aceleran la revalorización, produciendo un panorama de demanda complementario.

Surge sinergia a medida que los proveedores de asientos integran centros de entrega de energía y conectividad, difuminando los límites entre el mobiliario y la aviónica. La arquitectura modular simplifica el intercambio durante las revisiones pesadas, alentando a las aerolíneas a alinear las ventanas de mantenimiento con actualizaciones tecnológicas que generan ingresos. Los proveedores que agrupan asientos, sistemas IFEC y gestión de cabina en kits llave en mano reducen la fricción de certificación y capturan una mayor participación de cartera, reforzando las tendencias de consolidación en el mercado de remodelación de aeronaves.

Por Tipo de Aeronave:

El Liderazgo del Fuselaje Estrecho se Encuentra con la Oportunidad de los Jets RegionalesLas aeronaves de fuselaje estrecho retuvieron el 44,22% de la actividad de 2024, ya que la alta utilización en ciclos acelera el desgaste interior y desencadena renovaciones más frecuentes. La documentación de ingeniería estandarizada y la comunalidad de piezas reducen los costos por proyecto, apoyando un rendimiento constante en los centros de MRO globales. Los jets regionales, en contraste, representan el crecimiento más rápido con una CAGR del 8,38% porque los operadores reposicionan estos activos para la conectividad punto a punto y los servicios de chárter. Múltiples aerolíneas ordenaron kits de conversión de cabina en 2024 que transforman configuraciones de 70 asientos en configuraciones premium de 30 asientos o de carguero aéreo, aumentando los valores residuales y extendiendo los ciclos de vida de la flota. Las remodelaciones de fuselaje ancho exigen valores de contrato más altos, pero registran menos eventos anuales debido a intervalos de revisión más largos y bloques de inactividad mayores.

Las dinámicas de demanda subyacentes a la segmentación por tipo de aeronave iluminan diferentes desencadenantes de inversión: los programas de fuselaje estrecho persiguen la densificación competitiva, mientras que los proyectos de jets regionales a menudo apoyan roles de lanzadera de clase ejecutiva o de carga. A medida que las redes de rutas de ultra largo alcance escalan, las reconfiguraciones de fuselaje ancho orientadas a suites premium y zonas sociales añaden otro tramo de trabajo de alto margen. Dado que cada familia de aeronaves sigue ahora cadencias de actualización únicas, la capacidad diversificada sigue siendo esencial para los proveedores que buscan maximizar la exposición en el mercado de remodelación de aeronaves.

Por Tipo de Instalación:

El Dominio de la Retroadaptación Señala la Madurez del MercadoLas modificaciones de retroadaptación y posventa representaron el 61,23% del tamaño del mercado de remodelación de aeronaves en 2024, lo que refleja la preferencia de los operadores por la extracción de valor de los activos existentes ante los cuellos de botella en la producción de los fabricantes de equipos originales (OEM). Las aerolíneas se inclinan por los kits de retroadaptación precertificados que minimizan los tiempos de inactividad y garantizan la coherencia de la marca de cabina en flotas de edades mixtas. La actividad de instalación en línea, aunque menor, registra el mayor crecimiento con una CAGR del 6,95% a medida que los OEM otorgan licencias a centros independientes para ampliar la capacidad de entrega. El acuerdo de Boeing en 2024 que designa a Lufthansa Technik como centro de modificación de cabina del B787 con licencia ejemplifica la colaboración respaldada por el OEM que fusiona la ingeniería de fábrica con la agilidad de terceros.

Los modelos de entrega híbridos reducen la duplicación de certificaciones y reducen las tarifas de ingeniería no recurrente (NRE), haciendo que la calidad similar a la instalación en línea sea alcanzable durante las revisiones pesadas programadas. El equilibrio entre retroadaptación e instalación en línea refleja, por tanto, un continuo más que una dicotomía, con la modularidad y los gemelos digitales que permiten una migración fluida. El peso titular de la retroadaptación en el mercado de remodelación de aeronaves perdurará porque la flota en servicio supera con creces la producción anual; no obstante, la tasa de crecimiento superior al promedio de la instalación en línea subraya el reconocimiento de los OEM de los ingresos por remodelación y posiciona al segmento para una convergencia a largo plazo.

Por Usuario Final:

Las Aerolíneas Comerciales Lideran Mientras el Sector Militar AceleraLas aerolíneas comerciales dominaron 2024 con una participación del 55,45% a medida que la optimización del rendimiento por asiento y el reposicionamiento de marca impulsaron grandes inversiones en cabina. El programa de USD 400 millones de Air India para transformar los interiores de fuselaje ancho heredados, iniciado en abril de 2025, tipifica el compromiso de la aerolínea con la mejora de la experiencia del pasajero. Las empresas de arrendamiento refuerzan la demanda de las aerolíneas al exigir especificaciones de cabina estándar que agilizan las transiciones entre arrendatarios y protegen los valores de los activos. Los operadores militares y gubernamentales representan la expansión más rápida con una CAGR del 8,33% porque los ministerios de defensa priorizan las mejoras de sistemas de misión y los paquetes de extensión de vida útil. El contrato del C-5M de Lockheed Martin de junio de 2025 demuestra el gasto sostenido en aviónica, mejoras de vida estructural y capacidad de reconfiguración interior. Las flotas de chárter privado y fraccional también buscan interiores a medida que reflejan la estética residencial, aunque los volúmenes siguen siendo de nicho. En conjunto, la diversa combinación de usuarios finales sustenta la resiliencia de la demanda a lo largo de los ciclos económicos, reforzando una amplia base de clientes para el mercado de remodelación de aeronaves.

Se espera que el perfil del segmento se incline ligeramente hacia las cuentas gubernamentales a medida que las tensiones geopolíticas impulsen la modernización de las flotas de transporte y la flexibilidad multifunción. La participación de las aerolíneas comerciales seguirá siendo sustancial porque la diferenciación competitiva a través de la experiencia de cabina está ahora integrada en la estrategia de las aerolíneas de red. Los proveedores de servicios invierten en aprobaciones de múltiples autoridades para adaptarse a los distintos regímenes regulatorios, ampliar los segmentos direccionables y estabilizar el mercado de remodelación de aeronaves en todas las líneas de negocio.

Análisis Geográfico

Mercado de Remodelación de Aeronaves en América del Norte

América del Norte captó el 34,51% de los ingresos de 2024, impulsada por un profundo ecosistema de mantenimiento, reparación y revisión (MRO), la proximidad a los principales fabricantes de equipos originales (OEM) y los elevados niveles de utilización de la flota. AAR Corp registró ventas récord en el ejercicio fiscal 2024 de 2,3 millardos de USD, un 16% más interanual, lo que refleja un mayor rendimiento en la reparación de componentes y el mantenimiento de células. Los procesos regulatorios son maduros, lo que permite la certificación rápida de modificaciones complejas en cabina, mientras que la abundante disponibilidad de capital de inversión respalda las mejoras en las instalaciones. Sin embargo, las restricciones de capacidad y la escasez de técnicos son más agudas en esta región, lo que modera las expansiones de capacidad a corto plazo y empuja a algunos operadores hacia alternativas en América Latina o Asia-Pacífico para revisiones pesadas.

Mercado de Remodelación de Aeronaves en Asia-Pacífico

Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 5,74% hasta 2030, impulsada por la aceleración en la entrega de flotas y la mejora de las capacidades de MRO doméstico. Las retrofits del A350 de Singapore Airlines por valor de 1.100 millones de SGD (835 millones de USD) y la proyectada expansión del 50% del MRO de India para 2026 destacan la trayectoria ascendente de la región. El premio «Asia MRO del Año – Motor» otorgado a HAECO en 2025 ejemplifica la creciente capacidad técnica y subraya la importancia de Hong Kong y China continental como centros de modificación. Los costes laborales competitivos y una posición horaria favorable permiten a las aerolíneas sortear las restricciones de capacidad en América del Norte, acelerando aún más la cuota de mercado regional.

Mercado de Remodelación de Aeronaves en Europa

Europa mantiene una sólida presencia gracias al liderazgo tecnológico y la regulación en materia de sostenibilidad. Lufthansa Technik registró ingresos de 7.441 millones de EUR (8.690 millones de USD) en 2024 y anunció inversiones acumuladas superiores a 1.000 millones de EUR (1.170 millones de USD) hasta 2030, lo que subraya su compromiso con los materiales avanzados y el mantenimiento basado en datos. Las normas medioambientales de la Unión Europea catalizan la adopción temprana de materiales compuestos de base biológica, posicionando a la región a la vanguardia de la I+D en cabinas ecológicas. La complejidad aduanera derivada del Brexit y la inflación en los costes energéticos generan vientos en contra. No obstante, la consolidada experiencia en ingeniería y las bases de clientes de aerolíneas premium preservan canales de remodelación de alto valor. En conjunto, la interacción geográfica sostiene el desarrollo equilibrado del mercado de remodelación de aeronaves y amortigua las exposiciones al riesgo específicas de cada región.

Panorama Competitivo

El mercado de remodelación de aeronaves está moderadamente concentrado. Los líderes del mercado como Lufthansa Technik, Collins Aerospace y HAECO aprovechan las redes globales de hangares, la ingeniería de diseño y las certificaciones de múltiples autoridades para ganar contratos de flota completa. Los ingresos de Lufthansa Technik en 2024 de EUR 7.440 millones (USD 8.690 millones) financian la investigación y el desarrollo continuo, incluida la ampliación de los paneles de biocompuesto AeroFLAX adoptados por las aerolíneas de bandera europeas. Collins Aerospace mantiene el impulso a través de la integración de sistemas de cabina y cabina de vuelo; su solución de actualización Flight2 moderniza la aviónica heredada del C-130 bajo contratos de defensa plurianuales.[4]Collins Aerospace, "Flight2 Integrated Avionics System," collinsaerospace.com HAECO expande las empresas conjuntas en China continental con COMAC, asegurando el soporte de aerolíneas domésticas mientras retiene la clientela de aerolíneas internacionales.

Las alianzas estratégicas entre los OEM y los MRO independientes están aumentando a medida que los fabricantes de células abordan las brechas de capacidad inducidas por los pedidos pendientes. La concesión de licencia de Boeing en 2024 a Lufthansa Technik para el trabajo de cabina del 787 ejemplifica la polinización cruzada diseñada para acelerar el rendimiento de modificaciones mientras se preserva la autoridad de diseño del OEM. Las iniciativas de hilo digital —desde el escaneo en 3D hasta las inspecciones remotas habilitadas por realidad virtual— mejoran la precisión de las cotizaciones y agilizan las aprobaciones, diferenciando a los proveedores tecnológicamente avanzados. Los nuevos participantes siguen siendo limitados debido a los altos requisitos de capital para talleres de compuestos, laboratorios de pruebas de inflamabilidad y personal de certificación. No obstante, existe potencial de espacio en blanco en las regiones de crecimiento donde los grupos de mano de obra se desarrollan rápidamente y las agencias reguladoras extienden el reconocimiento bilateral, ofreciendo oportunidades medidas para nichos especializados dentro del mercado de remodelación de aeronaves.

El poder de fijación de precios permanecerá con los proveedores de primer nivel hasta 2030, dadas las barreras de certificación y la continua escasez de mano de obra. Sin embargo, la intensidad competitiva probablemente aumentará en Asia-Pacífico a medida que los campeones domésticos maduren. Los proveedores que integran sostenibilidad, herramientas digitales y carteras de kits de retroadaptación rápida están mejor posicionados para convertir los flujos de pedidos pendientes en ganancias de participación rentables.

Líderes de la Industria de Remodelación de Aeronaves

Collins Aerospace (RTX Corporation)

Hong Kong Aircraft Engineering Company Limited (HAECO)

AAR International, Inc.

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Remodelación de Aeronaves

- Lufthansa Technik AG

- Collins Aerospace (RTX Corporation)

- Hong Kong Aircraft Engineering Company Limited (HAECO)

- Singapore Technologies Engineering Ltd.

- AAR International, Inc.

- SR Technics Switzerland Ltd.

- Jet Aviation AG

- GKN plc

- Diehl Stiftung & Co. KG

- Safran SA

- FACC AG

- RECARO Holding GmbH

- Thompson Aero Seating (AVIC)

- Gogo Inc.

- Panasonic Group

- Thales Group

- SIA Engineering Company Limited

Desarrollos Recientes de la Industria en el Mercado de Remodelación de Aeronaves

- Julio de 2025: LATAM Airlines seleccionó Viasat Amara para la conectividad de largo alcance en fuselaje ancho, invirtiendo USD 60 millones para retroadaptar más de 60 aeronaves a partir de 2026.

- Julio de 2025: Cessna presentó nuevos esquemas de interior ejecutivo para el Grand Caravan EX como parte del programa del 40.º aniversario del modelo.

- Julio de 2024: HAECO extendió el acuerdo de soporte de mantenimiento base del B747-400ERF con Cargolux hasta 2028.

- Julio de 2024: De Havilland Canada introdujo un programa de remodelación certificado por el OEM para el Dash 8-400 con el fin de mejorar el rendimiento del turbohélice.

Alcance del Informe Global del Mercado de Remodelación de Aeronaves

Resumen de la Segmentación

| Interior |

| Exterior |

| Aviónica |

| Asientos y Tapicería |

| Sistemas IFEC |

| Cocinas y Lavabos |

| Paneles de Iluminación y Unidades de Suministro de Pasajeros (PSU) |

| Revestimientos Laterales, Compartimentos Superiores y Paneles |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Jets Ejecutivos |

| Aeronaves de Pistón y Turbohélice |

| Aeronaves de Ala Rotatoria |

| Retroadaptación/Posventa |

| Instalación en Línea (OEM) |

| Aerolíneas Comerciales |

| Operadores Privados/Chárter |

| Empresas de Arrendamiento |

| Operadores Militares y Gubernamentales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Remodelación | Interior | ||

| Exterior | |||

| Aviónica | |||

| Por Componente | Asientos y Tapicería | ||

| Sistemas IFEC | |||

| Cocinas y Lavabos | |||

| Paneles de Iluminación y Unidades de Suministro de Pasajeros (PSU) | |||

| Revestimientos Laterales, Compartimentos Superiores y Paneles | |||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | ||

| Aeronaves de Fuselaje Ancho | |||

| Jets Regionales | |||

| Jets Ejecutivos | |||

| Aeronaves de Pistón y Turbohélice | |||

| Aeronaves de Ala Rotatoria | |||

| Por Tipo de Instalación | Retroadaptación/Posventa | ||

| Instalación en Línea (OEM) | |||

| Por Usuario Final | Aerolíneas Comerciales | ||

| Operadores Privados/Chárter | |||

| Empresas de Arrendamiento | |||

| Operadores Militares y Gubernamentales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de remodelación de aeronaves en 2025?

El mercado se sitúa en USD 5.190 millones en 2025 y se prevé que alcance los USD 6.790 millones en 2030, lo que refleja una CAGR del 5,52%.

¿Qué tipo de remodelación tiene la mayor participación?

Los proyectos de interior lideran con el 48,92% de los ingresos de 2024 porque las aerolíneas priorizan las mejoras en la experiencia del pasajero.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de la flota, la emergente capacidad de MRO en Singapur, China e India, y las políticas gubernamentales de apoyo impulsan una CAGR del 5,74% hasta 2030.

¿Cuál es la mayor restricción para el crecimiento del mercado?

Los espacios de MRO limitados y los prolongados tiempos de inactividad limitan la capacidad a corto plazo, reduciendo la tasa de crecimiento general en aproximadamente 1,1 puntos porcentuales.

¿Qué segmento de componentes se expande más rápido?

Las retroadaptaciones de sistemas IFEC lideran el crecimiento con una CAGR proyectada del 6,21% a medida que las aerolíneas implementan conectividad satelital de alta velocidad en toda la flota.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores capturan aproximadamente el 55% de los ingresos globales, lo que indica una concentración moderada y una puntuación de 6 en una escala del 1 al 10.

Última actualización de la página el: