Tamaño y Participación del Mercado de Agricultura de Etiopía

Análisis del Mercado de Agricultura de Etiopía por Mordor Intelligence

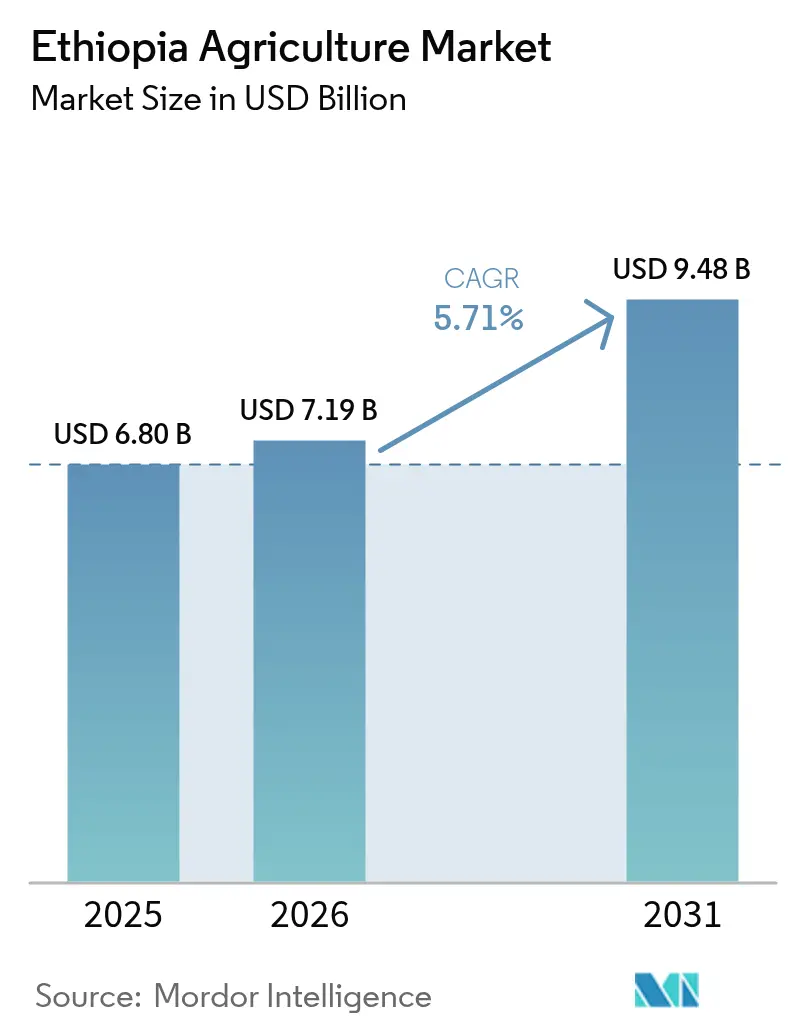

El tamaño del mercado de agricultura de Etiopía fue valorado en USD 6.800 millones en 2025 y se estima que crecerá desde USD 7.190 millones en 2026 hasta alcanzar USD 9.480 millones en 2031, a una CAGR del 5,71% durante el período de pronóstico (2026-2031). El aumento de la demanda de cereales derivado de una población que crece a un ritmo del 2,5% anual, la rápida expansión de infraestructuras de riego en las zonas bajas y el acceso libre de aranceles al Golfo para productos frescos se combinan para acelerar el crecimiento de los ingresos. Los fertilizantes siguen representando la mayor parte del gasto, aunque los programas de mecanización están cerrando la brecha en equipamiento mediante la subvención de arrendamientos de tractores y cosechadoras. La negociación digital en la Bolsa de Productos Básicos de Etiopía está reduciendo los diferenciales de compra-venta, elevando los precios en origen y aportando transparencia al mercado de agricultura de Etiopía. Las iniciativas gubernamentales de fertilidad del suelo y multiplicación de semillas, junto con el despliegue de almacenamiento en frío con energía solar, están comenzando a aliviar las dos limitaciones principales: el agotamiento de nutrientes y las pérdidas poscosecha.

Conclusiones Clave del Informe

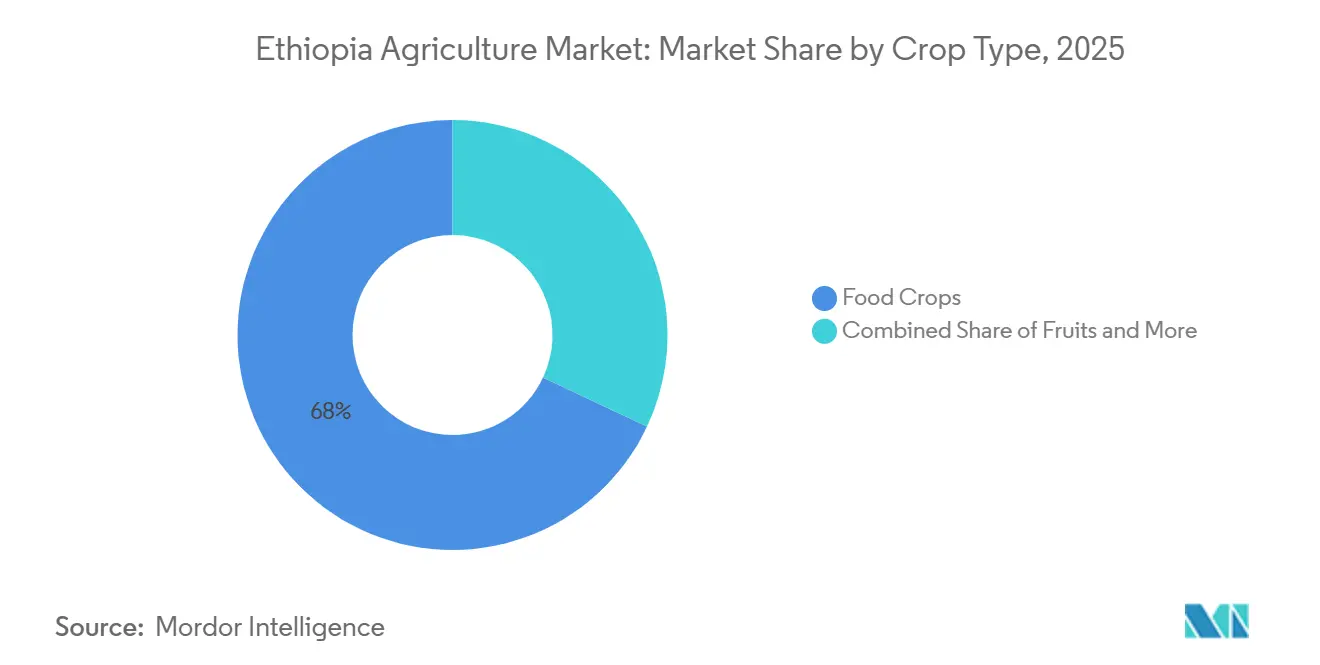

- Por tipo de cultivo, los cultivos alimentarios fueron el segmento más grande, con una participación del 68% en el mercado de agricultura de Etiopía en 2025, mientras que las frutas son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agricultura de Etiopía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda interna de cereales básicos | +2.4% | Nacional, con presión aguda en centros urbanos y zonas deficitarias en Tigray y Afar | Corto plazo (≤2 años) |

| Expansión de proyectos de infraestructura de riego | +1.8% | Somali, Afar, zonas bajas de las Naciones, Nacionalidades y Pueblos del Sur (SNNP) y el este de Oromia | Mediano plazo (2-4 años) |

| El gobierno y los donantes se centran en los corredores agrícolas | +1.5% | Nacional, con ganancias tempranas en las zonas de corredor de las Naciones, Nacionalidades y Pueblos del Sur (SNNP), Oromia y Amhara | Largo plazo (≥4 años) |

| Digitalización de la Bolsa de Productos Básicos de Etiopía | +1.1% | Nacional, con la mayor adopción en las zonas cafetaleras y de granos de Oromia, Amhara y las Naciones, Nacionalidades y Pueblos del Sur (SNNP) | Mediano plazo (2-4 años) |

| Microrredes de almacenamiento en frío con energía solar en centros rurales | +0.9% | Zonas hortícolas de las Naciones, Nacionalidades y Pueblos del Sur (SNNP), Oromia y Amhara | Mediano plazo (2-4 años) |

| Nuevos protocolos de agroexportación con Arabia Saudita y los Emiratos Árabes Unidos | +1.0% | Nacional, con concentración en las zonas frutícolas de las Naciones, Nacionalidades y Pueblos del Sur (SNNP) y las áreas ganaderas de Somali | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Interna de Cereales Básicos

El crecimiento demográfico, la urbanización y los cambios en los patrones de consumo están impulsando un aumento significativo de la demanda interna de cereales básicos como el teff, el maíz y el trigo en Etiopía. Con una población que supera los 120 millones de habitantes, garantizar la seguridad alimentaria sigue siendo una prioridad nacional, lo que lleva a esfuerzos por ampliar el cultivo y mejorar la productividad. Los centros urbanos como Addis Abeba y otras ciudades regionales experimentan una demanda más intensa, lo que incentiva a los agricultores a intensificar la producción de cereales. Esta creciente demanda impulsa la adopción de insumos agrícolas, como fertilizantes y semillas mejoradas, y promueve intervenciones gubernamentales para abordar las brechas de rendimiento. El consumo de cereales supera a la producción. En 2024, las importaciones totales de trigo en equivalente de grano de Etiopía alcanzaron 1,7 millones de toneladas métricas, un aumento de casi el 80% respecto a 2023, según el Departamento de Agricultura de los Estados Unidos[1]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Granos y Piensos – Etiopía," usda.gov.

Expansión de Proyectos de Infraestructura de Riego

La expansión del riego está transformando el sistema agrícola de Etiopía, tradicionalmente dependiente de las lluvias, en un modelo de producción más resiliente y sostenible. Las inversiones en riego a pequeña y mediana escala en regiones como Afar, Somali y el este de Oromia están mitigando los impactos de las precipitaciones irregulares y los ciclos de sequía. El riego facilita una mayor intensidad de cultivo, permite múltiples cosechas anuales y apoya el cultivo de productos de alto valor como la horticultura y el algodón. La transición de la agricultura de secano a la irrigación controlada reduce los riesgos relacionados con el clima y estabiliza la siembra en múltiples temporadas. Los esquemas de riego para pequeños agricultores demuestran una notable eficiencia técnica, destacando oportunidades para mejorar la gestión del agua y aumentar la participación del sector privado. La expansión espacial del riego sigue siendo el mayor impulsor de inversión física en el mercado de agricultura de Etiopía.

Enfoque del Gobierno y los Donantes en los Corredores Agrícolas

El desarrollo estratégico de corredores agrícolas se centra en mejorar la productividad, la logística y el acceso al mercado en áreas de alto potencial dentro de Oromia, Amhara y las Naciones, Nacionalidades y Pueblos del Sur (SNNP). Las inversiones en estos corredores integran servicios de extensión, infraestructura e instalaciones de agroindustria para minimizar las pérdidas poscosecha y promover la comercialización. Esta estrategia fortalece las cadenas de valor y mejora la realización de precios en origen. La agricultura en clústeres ha duplicado los rendimientos cuando se combina con la labranza mecanizada, destacando los beneficios económicos de adoptar maquinaria. El acceso de los pequeños agricultores a los equipos sigue siendo un desafío. Las iniciativas gubernamentales, como las exenciones de impuestos a la importación y los préstamos en condiciones favorables, están apoyando la escalabilidad. Una mayor mecanización mejora la eficiencia del área cosechada, contribuyendo a una mayor producción en el mercado agrícola de Etiopía.

Nuevos Protocolos de Agroexportación con Arabia Saudita y los Emiratos Árabes Unidos

Los acuerdos comerciales bilaterales y los protocolos fitosanitarios con los países del Golfo están creando nuevas oportunidades de exportación para el ganado y la horticultura etíopes. Los mecanismos mejorados de cumplimiento de exportaciones están mejorando el acceso al mercado y aumentando los ingresos en divisas. La región de Somali y las zonas frutícolas de las Naciones, Nacionalidades y Pueblos del Sur (SNNP) se benefician notablemente de los vínculos comerciales más sólidos con las naciones del Golfo. En 2024, Etiopía obtuvo acceso libre de aranceles al mercado de Arabia Saudita y los Emiratos Árabes Unidos para frutas, verduras y productos ganaderos, desbloqueando oportunidades de exportación valoradas en USD 180 millones anuales. Este desarrollo está diversificando la base exportadora de Etiopía más allá del café, que representó el 32% de las exportaciones agrícolas en 2024[2]Fuente: Ministerio de Comercio e Integración Regional, "Protocolos de Exportación," mot.gov.et.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja productividad de la tierra y degradación del suelo | -1.6% | Nacional, más grave en las zonas de cultivo continuo de Oromia, Amhara y las Naciones, Nacionalidades y Pueblos del Sur (SNNP) | Corto plazo (≤2 años) |

| Acceso inadecuado a financiamiento asequible | -1.3% | Nacional, con restricciones agudas en Somali, Afar y distritos remotos de Amhara | Mediano plazo (2-4 años) |

| Brotes de Gusano Cogollero del Otoño en zonas maiceras de las tierras altas | -0.8% | Cinturones maiceros de las tierras altas de Amhara, Oromia y las Naciones, Nacionalidades y Pueblos del Sur (SNNP) | Corto plazo (≤2 años) |

| Las parcelas fragmentadas limitan la escala de mecanización | -0.7% | Nacional, con la mayor fragmentación en Amhara y las Naciones, Nacionalidades y Pueblos del Sur (SNNP) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Baja Productividad de la Tierra y Degradación del Suelo

La productividad agrícola de Etiopía enfrenta desafíos debido a la erosión del suelo, el agotamiento de nutrientes y el uso limitado de fertilizantes. El cultivo continuo sin una reposición suficiente de nutrientes ha llevado a una disminución de los niveles de carbono orgánico del suelo, particularmente en regiones productoras clave como Oromia y Amhara. Esto ha resultado en rendimientos reducidos por hectárea y un crecimiento limitado de los ingresos. Según FAOSTAT, los rendimientos promedio de cereales fueron de 2,6 toneladas métricas por hectárea en 2024, una disminución respecto a las 2,7 toneladas métricas por hectárea de 2025, con tierras de cultivo que experimentan una pérdida significativa de nutrientes[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT – Cultivos y Productos Ganaderos," fao.org. La acidez del suelo y la erosión en las tierras altas degradan aún más la disponibilidad de nutrientes, mientras que la adopción limitada de prácticas de encalado agrava los problemas de fertilidad. Aunque la Iniciativa Legado Verde ha plantado miles de millones de plántulas de árboles para mejorar la estructura del suelo, la implementación de la agricultura de conservación sigue siendo inconsistente.

Acceso Inadecuado a Financiamiento Asequible

Los pequeños agricultores enfrentan restricciones crediticias debido a las elevadas exigencias de garantías y el alcance limitado de los servicios bancarios rurales. La falta de financiamiento asequible impide que estos agricultores inviertan en recursos esenciales como sistemas de riego, mecanización y semillas mejoradas, obstaculizando así la modernización y el crecimiento de la productividad. Además, la concentración del crédito en un pequeño grupo de prestatarios agrava el problema, ya que las grandes empresas dominan las asignaciones de préstamos, dejando a los pequeños agricultores con acceso restringido a los servicios financieros formales. Si bien las billeteras digitales como Telebirr atienden a numerosos suscriptores y tienen el potencial de facilitar microcréditos, su integración con los sistemas bancarios formales sigue siendo limitada. Esta escasez de capital dificulta la adopción de la mecanización y el riego, restringiendo el crecimiento del mercado agrícola de Etiopía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Los Cultivos Alimentarios Anclan la Estabilidad del Mercado

Los cultivos alimentarios fueron el segmento más grande, con una participación del 68% en el mercado de agricultura de Etiopía en 2025. Los cereales como el teff, el trigo, el maíz y el sorgo ocupan una parte significativa de las tierras cultivadas en Etiopía, lo que refleja su importancia para la seguridad alimentaria del país y los medios de vida rurales. Las leguminosas, incluidos los garbanzos, las lentejas y las habas, también contribuyen sustancialmente al valor de los cultivos. El maíz, el cereal de mayor rendimiento de Etiopía a nivel nacional, se está expandiendo en las zonas bajas mediante el riego. El sorgo y el mijo siguen siendo esenciales en las regiones de Somali y Afar, donde su tolerancia a la sequía se prioriza sobre el potencial de rendimiento. Las leguminosas, en particular los garbanzos y los frijoles rojos, se exportan principalmente a India, Pakistán y Turquía. El crecimiento en este segmento está limitado por los precios internacionales volátiles y las disputas relacionadas con la calidad.

Las frutas son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,2% hasta 2031, desplazando la participación del mercado de agricultura de Etiopía hacia la horticultura de alto valor. Los aguacates se encuentran entre las frutas exportadas de más rápido crecimiento, especialmente desde la región de Oromia, una de las mayores áreas agrícolas de Etiopía. Los envíos se dirigen principalmente a Europa y Oriente Medio. Las fresas y otras frutas frescas se han exportado a mercados como Arabia Saudita, lo que refleja actividad más allá de los mercados regionales tradicionales. Las frutas tradicionales, incluidos plátanos, mangos, cítricos (naranjas y limones), papayas, guayabas y aguacates, se cultivan ampliamente y sirven como base tanto para el consumo local como para las oportunidades de exportación.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Oromia contribuye significativamente a la producción agrícola nacional al centrarse en el cultivo estacional, apoyado por la distribución de fertilizantes y semillas mejoradas. La región emplea la agricultura mecanizada de maíz en clústeres, lo que refuerza su dominio en la producción de granos y mejora su posición en el mercado agrícola de Etiopía. Además, las empresas de café, frutas y sorgo se benefician de las diversas condiciones agroclimáticas de Oromia, mientras que la relativa seguridad de la región atrae inversión privada en instalaciones de almacenamiento y procesamiento.

A pesar de los desafíos de seguridad en curso, la región de Amhara sigue siendo un proveedor nacional clave de sorgo y mantiene una sólida red de investigación agrícola. Los programas de microfinanzas que integran crédito con capacitación han mejorado los resultados empresariales de los productores rurales, destacando el papel de la inclusión financiera en el fortalecimiento de las contribuciones regionales al mercado agrícola de Etiopía. La resiliencia de la producción agrícola en la región dependerá de los continuos esfuerzos de reconstrucción de infraestructura.

Se proyecta que las regiones de Somali y otras, que incluyen Somali, Afar y zonas emergentes en Tigray, experimenten el crecimiento más rápido entre todas las geografías. Este crecimiento está impulsado por la expansión de los sistemas de riego y la adopción de cultivares tolerantes a la sequía adaptados a las condiciones de las zonas bajas. La estrategia de desarrollo de zonas bajas del gobierno, que enfatiza el riego y los cultivos adaptados al clima, apoya este rápido crecimiento al diversificar los medios de vida y reducir la vulnerabilidad a la inseguridad alimentaria inducida por la sequía.

Panorama regulatorio

El sector agrícola de Etiopía está regulado principalmente por el Ministerio de Agricultura (MoA) y se implementa a través de agencias que supervisan la calidad, la salud vegetal y el cumplimiento comercial. Esto incluye a la Autoridad Agrícola Etíope (EAA) para controles fitosanitarios y de salud animal y vegetal, la Autoridad de Alimentos y Medicamentos de Etiopía (EFDA) para la supervisión de la seguridad alimentaria, y el Ministerio de Comercio e Integración Regional (MoTRI) para directrices orientadas al comercio y la administración de normas obligatorias. El cumplimiento orientado a la exportación suele implicar pruebas de la Empresa Etíope de Evaluación de Conformidad (ECAE) (incluyendo residuos de pesticidas y micotoxinas) junto con la certificación fitosanitaria del MoA, vinculando el acceso al mercado con la conformidad documentada.

Entre 2024 y 2026, el marco normativo ha hecho hincapié en normas comerciales más estrictas y límites de participación más claros para los productos estratégicos. La participación extranjera en los segmentos restringidos de exportación e importación y comercio interno está regulada por la Directiva N.º 1001/2024 de la Junta de Inversiones de Etiopía, mientras que la elaboración de normas sectoriales ha continuado a través de instrumentos específicos de productos, como la Directiva (Enmienda) N.º 1115/2025 sobre Comercio Directo de Semillas Oleaginosas y Legumbres. En abril de 2026, el MoTRI emitió directrices actualizadas de comercialización y operación que abarcan cereales y procedimientos relacionados con la ECX, reforzando los canales de mercado formales y los requisitos de documentación para el comercio regulado de cultivos.

Análisis de la cadena de valor

La cadena de valor agrícola de Etiopía está anclada en los pequeños productores, con una dependencia ascendente de insumos importados y distribuidos localmente (semillas, fertilizantes y protección de cultivos) suministrados a través de distribuidores privados, cooperativas y uniones. La producción fluye desde la agregación a pie de finca hacia redes de comerciantes y cooperativas, y luego hacia el procesamiento primario (limpieza, clasificación, molienda, prensado de aceite y procesamiento de café) para la venta mayorista y minorista nacional, o hacia exportadores y comerciantes internacionales de café, semillas oleaginosas, legumbres y horticultura. La Bolsa de Productos de Etiopía (ECX) respalda el descubrimiento de precios y el comercio estandarizado de productos clave, mientras que los exportadores interactúan con la evaluación de conformidad, la certificación fitosanitaria y las especificaciones de los mercados de destino.

La asequibilidad y disponibilidad de insumos siguen siendo restricciones persistentes, y la escala de mecanización está limitada por explotaciones fragmentadas. Las brechas logísticas en almacenamiento y cadena de frío también aumentan las pérdidas posteriores a la cosecha y contribuyen a disputas de calidad. La cadena se está configurando aún más por la formalización y la tecnología, incluidos los pagos digitalizados y los sistemas de datos destinados a mejorar la trazabilidad y el vínculo crediticio para los pequeños productores. Paralelamente, las estrategias gubernamentales de 2026 sobre agroecología y agroforestería están impulsando cambios en las prácticas de producción para abordar la degradación del suelo y la resiliencia climática. Las inversiones ascendentes destinadas a la localización de fertilizantes, incluido el complejo de Gode liderado por Dangote (mezcla de urea y NPK vinculada a infraestructura eléctrica y de gasoductos), señalan un cambio estructural en el suministro de insumos que puede afectar los costos, la disponibilidad y las decisiones de cultivo posteriores.

Panorama Competitivo

El mercado agrícola de Etiopía involucra a diversos actores, incluidos productores, importadores y exportadores. Los actores líderes en la producción y distribución de semillas incluyen a Belayneh Kindie Group, Ethio Agri-CEFT y ACOS Ethiopia. En el segmento de exportación, los comerciantes internacionales como Louis Dreyfus Company y Olam International dominan las exportaciones de café y oleaginosas. Estas empresas proporcionan financiamiento previo a la cosecha y apoyo técnico a cambio de acuerdos de suministro comprometidos a precios predeterminados. La integración vertical está ganando terreno como estrategia competitiva, con exportadores de horticultura como Jittu Horticulture PLC y Agriberries invirtiendo en operaciones agrícolas. Estas empresas aseguran calidad y volúmenes consistentes al poseer o arrendar tierras para la producción de aguacate, mango y verduras.

Existen oportunidades para nuevos participantes capaces de desplegar mecanización a gran escala. Por ejemplo, las granjas comerciales en la zona Bale de Oromia han logrado altos rendimientos de trigo. Además, los agronegocios que pueden agregar la producción de pequeños agricultores y eludir a los intermediarios, quienes a menudo capturan una parte significativa del valor en origen, están en posición de beneficiarse. También están surgiendo asociaciones estratégicas entre productores nacionales y compradores internacionales. Por ejemplo, Olam International está pilotando programas de agricultura regenerativa en regiones productoras de café, permitiendo a los agricultores obtener ingresos por créditos de carbono por hectárea.

La adopción de tecnología en el sector agrícola de Etiopía se está acelerando. Las plataformas de agricultura de precisión como FarmDrive y AgroCenta están proporcionando a los pequeños agricultores servicios de extensión digital, pronósticos meteorológicos y vínculos con el mercado. Las cooperativas también están desempeñando un papel disruptivo. Por ejemplo, la Cooperativa de Productores de Wondo Genet agrega la producción de 4.800 miembros y negocia directamente con los procesadores, eludiendo a los intermediarios y mejorando los márgenes de los agricultores. La Agencia de Normas de Etiopía hace cumplir los estándares de calidad para los cultivos de exportación. Estos incluyen la clasificación del café, el contenido de humedad del sésamo y las especificaciones de tamaño de las leguminosas. Se requiere que los exportadores obtengan certificados de conformidad antes del envío, garantizando el cumplimiento de estas normas.

Oportunidades de mercado y perspectivas futuras

La localización de insumos y el uso más eficiente de los mismos son las áreas de oportunidad más claras, dada la gran proporción del gasto en fertilizantes del sector y las restricciones vinculadas a la asequibilidad y la volatilidad del suministro. La expansión en mayo de 2026 del proyecto de fertilizantes de Gode de Dangote hacia un complejo totalmente integrado, que incluye capacidad de mezcla de urea y NPK, generación de energía y un gasoducto, proporciona un ancla concreta para temas relacionados con la producción nacional, la mezcla, la logística de distribución y los servicios agronómicos de última milla. Junto con esto, la Estrategia Nacional de Mecanización Agrícola de Etiopía (2026) y las alianzas de distribución privadas, como la asociación del Grupo Kerchanshe para distribuir tractores McCormick, generan espacio para el financiamiento de equipos, redes de servicio, disponibilidad de repuestos y capacitación de operadores que mejora la utilización en lugar de solo impulsar las ventas unitarias.

La digitalización y la infraestructura comercial impulsada por el cumplimiento normativo también configuran áreas de oportunidad, abarcando plataformas de datos, pruebas de calidad, trazabilidad y desarrollo de la cadena de frío para cultivos de mayor valor. La Hoja de Ruta de Agricultura Digital 2025-2032 y el lanzamiento en febrero de 2026 de Ethiopia OpenAgriNet, una plataforma de infraestructura pública digital destinada a integrar datos agrícolas, apuntan a una demanda de registros agrícolas interoperables, servicios de asesoría y herramientas de cadena de suministro que conecten a pequeños productores, cooperativas y compradores. En cuanto al acceso al mercado, los protocolos libres de aranceles de 2024 con Arabia Saudita y los Emiratos Árabes Unidos para frutas, verduras y productos ganaderos refuerzan los incentivos para centros de empaque, logística refrigerada y capacidad de evaluación de conformidad, especialmente en zonas hortícolas y corredores ganaderos vinculados a la demanda del Golfo.

Desarrollos recientes del sector

- Mayo de 2026: El Grupo Dangote amplió el alcance y el presupuesto de su proyecto de fertilizantes en Gode, región Somalí, elevando la inversión planificada a más de 4.000 millones de USD y añadiendo importantes elementos de infraestructura junto con la urea, incluida una planta de mezcla de NPK, una central eléctrica de 120 MW y un gasoducto natural. Esta medida refuerza el camino hacia un suministro localizado de fertilizantes y puede reconfigurar la disponibilidad de insumos y la dinámica de precios para los productores de cultivos y agrodistribuidores de Etiopía.

- Diciembre de 2025: El Ministerio de Comercio e Integración Regional de Etiopía exigió que los pagos por cultivos de exportación producidos bajo contrato y agricultura de inversión se canalicen a través de la Bolsa de Productos de Etiopía (ECX). La centralización de los flujos de pago bajo los mecanismos de la ECX aumenta la transparencia y la supervisión de las cadenas de suministro de la agricultura por contrato, moldeando la forma en que los exportadores, agregadores y agricultores estructuran la adquisición y liquidación.

- Noviembre de 2024: Ethio Vegfru envió la primera exportación etíope de vegetales refrigerados por vía marítima a Europa, enviando 12 toneladas métricas de guisantes Sugar Snap y Mangetout a los Países Bajos vía Yibuti. El establecimiento de un corredor refrigerado para el transporte marítimo respalda las exportaciones hortícolas de mayor valor y amplía el mercado direccionable para servicios de cadena de frío, empaque y control de calidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de la producción agrícola en Etiopía en las principales categorías de cultivos, que se rastrean mediante la producción, los flujos comerciales y los movimientos de precios locales, y luego se dimensiona en USD para el año base y el período de previsión definidos.

Exclusiones del alcance: El valor agregado de la silvicultura y la pesca, así como los márgenes de procesamiento de alimentos y venta minorista posteriores, no se incluyen en este valor de mercado.

Descripción general de la segmentación

- Por Tipo de Cultivo

- Cultivos Alimentarios

- Análisis de Producción

- Volumen de Producción

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Frutas

- Análisis de Producción

- Volumen de Producción

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Hortalizas

- Análisis de Producción

- Volumen de Producción

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Cultivos de Plantación (Café, Té, etc.)

- Análisis de Producción

- Volumen de Producción

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Cultivos Alimentarios

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la columna vertebral básica de datos, especialmente en torno a los volúmenes de producción de cultivos, el área cosechada, las tendencias de rendimiento y la dirección de importación y exportación por grupos de productos. Se utilizaron fuentes públicas como FAOSTAT, el portal de datos del Banco Mundial, UN Comtrade y las actualizaciones de mercado de la Bolsa de Productos de Etiopía como anclas para verificaciones direccionales y para establecer rangos realistas.

Para mantener el modelo fundamentado en las condiciones específicas de Etiopía, también se revisaron materiales de fuentes como los comunicados de la Agencia Central de Estadística de Etiopía, las actualizaciones macroeconómicas del Banco Nacional de Etiopía para el contexto de tipo de cambio e inflación, y las publicaciones de asociaciones comerciales y programas de desarrollo que abordan el riego, el uso de fertilizantes y la mecanización. Se hicieron referencias a presentaciones de empresas, presentaciones a inversores y prensa reputada para verificar la actividad de inversión y las restricciones logísticas, y luego se utilizaron suscripciones pagas seleccionadas para datos financieros de empresas y bases de datos de patentes solo para llenar vacíos donde las divulgaciones públicas eran escasas. Estos ejemplos no son exhaustivos, y también se revisaron muchas otras fuentes públicas y pagas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con participantes de la cadena de valor, como grandes explotaciones y grupos de productores, canales de insumos y equipos, comerciantes, exportadores y compradores que rastrean los precios y la disponibilidad al por mayor. Dado que se trata de un mercado nacional, las discusiones se centraron en Etiopía, con verificaciones que abarcaron los principales corredores productores y centros vinculados al comercio, de modo que las suposiciones sobre volúmenes, precios y estacionalidad pudieran verificarse y ajustarse.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de alto nivel (CXO): 16% | APAC: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 49% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque combinado de arriba hacia abajo y de abajo hacia arriba, donde los datos oficiales de producción y comercio se usaron primero para reconstruir el conjunto de oferta y demanda de los principales grupos de cultivos, y luego se convirtieron en valor utilizando series de precios observables. Una vez formado ese total central, se utilizaron aproximaciones selectivas de abajo hacia arriba para corroborar el resultado, incluidas verificaciones de precio por tonelada muestreado multiplicado por el volumen comercializado de comerciantes y exportadores, seguidas de ajustes donde el mercado es más informal.

Los insumos clave que dieron forma al modelo incluyeron el volumen de producción por cultivo en toneladas métricas, el área cosechada y los cambios de rendimiento, los volúmenes y valores de importación y exportación, y los movimientos de tendencia de precios al por mayor en los principales mercados, ya que los precios pueden variar drásticamente según la temporada. También se rastrearon indicadores prácticos como la dirección de aplicación de fertilizantes, las señales de expansión del riego y el contexto de moneda e inflación que puede cambiar los diferenciales entre el precio a pie de finca y el precio al por mayor. La previsión utilizó análisis de escenarios con un caso central acordado a través de conversaciones primarias, y luego se sometió a pruebas de estrés utilizando supuestos alternativos sobre el crecimiento del rendimiento, la progresión de precios y las restricciones comerciales. Cuando faltaba información de abajo hacia arriba para bolsones de cultivos más pequeños, las brechas se manejaron mediante precios de referencia y participaciones de volumen vinculadas a los totales de producción publicados, lo que mantuvo la coherencia interna de la cifra final.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias verificaciones, donde los resultados del modelo se compararon con señales independientes como las tendencias de producción de cultivos, la dirección comercial y las bandas de precios al por mayor observadas, y luego se investigó si las cifras se desviaban de rangos realistas. Cuando aparecía una variación, se revisaban nuevamente los supuestos impulsores, se volvía a contactar a los expertos pertinentes cuando era necesario, y luego se volvía a ejecutar el modelo para que el impacto de cada corrección fuera claramente rastreable.

Antes de la aprobación final, se llevó a cabo una segunda revisión por parte de un analista para confirmar que las unidades, el tratamiento de la moneda y la alineación de los años fueran consistentes, y que cualquier cambio abrupto se explicara por un evento real del mercado y no por un artefacto del modelo. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando se producen cambios significativos (por ejemplo, cambios de política drásticos, shocks en los precios de los insumos o cambios importantes en el suministro provocados por el clima). Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más actualizada disponible.

Comparación del tamaño del mercado agrícola de Etiopía de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas para el sector agrícola de Etiopía pueden variar ampliamente, incluso cuando parecen abarcar el mismo país y tema. Las diferencias generalmente provienen de qué se está contando como el mercado, qué año se trata como base, y si los valores se construyen a partir de volúmenes de cultivos y precios locales o de agregados económicos más amplios.

La tabla muestra una dispersión clara principalmente porque algunas fuentes mezclan la agricultura con la silvicultura y la pesca, mientras que otras tratan el mercado como el valor agregado del PIB agrícola en lugar de un mercado agrícola construido a partir de indicadores de cultivos y comercio. En el modelo de Mordor Intelligence, el alcance sigue la producción agrícola y el comercio vinculado a la agricultura con insumos de tendencia de precios al por mayor, y excluye el valor agregado de la silvicultura y la pesca y los márgenes de procesamiento posteriores, lo que cambia el numerador y mantiene la sincronización de la moneda alineada con el año base del estudio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 6.80 B (2025) | |

| Editor de listados de mercado A | USD 5.09 B (2024) | Utiliza un año base diferente y una ventana de previsión más corta, y el resumen público no muestra claramente cómo se tratan los volúmenes informales y las fluctuaciones de precios al por mayor en la construcción del valor. |

| Conjunto de datos macroeconómicos públicos B | USD 35.50 B (2024) | Representa el valor agregado de la agricultura, la silvicultura y la pesca en dólares constantes, lo cual es una medida de contabilidad económica y no un valor de mercado basado en cultivos y comercio exclusivamente para la agricultura. |

En conjunto, las comparaciones señalan dos motores prácticos de discrepancia, es decir, los límites de alcance y la elección del método de construcción del valor. Al vincular los pasos de dimensionamiento a señales observables de producción, comercio y precios, y luego verificarlos con la retroalimentación del sector, la cifra final se mantiene explicable y repetible cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agricultura de Etiopía para 2031?

El mercado de agricultura de Etiopía fue valorado en USD 6.800 millones en 2025 y se estima que crecerá desde USD 7.190 millones en 2026 hasta alcanzar USD 9.480 millones en 2031, a una CAGR del 5,71% durante el período de pronóstico (2026-2031).

¿Qué categoría de cultivo se expande más rápidamente?

Las frutas lideran el crecimiento con una CAGR del 9,2%, impulsadas por las inversiones en corredores y el acceso al mercado del Golfo.

¿Por qué el riego es fundamental para la producción agrícola de Etiopía?

Los nuevos esquemas permiten dos ciclos de cultivo anuales y elevan la productividad de la tierra hasta en un 120% en las zonas bajas.

¿Cómo beneficia la negociación digital a los agricultores?

La negociación en bolsa electrónica reduce los diferenciales de compra-venta al 3,2% y eleva los precios en origen en aproximadamente USD 8 por quintal.

Última actualización de la página el: