Tamaño y Participación del Mercado de Pulverizadores Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

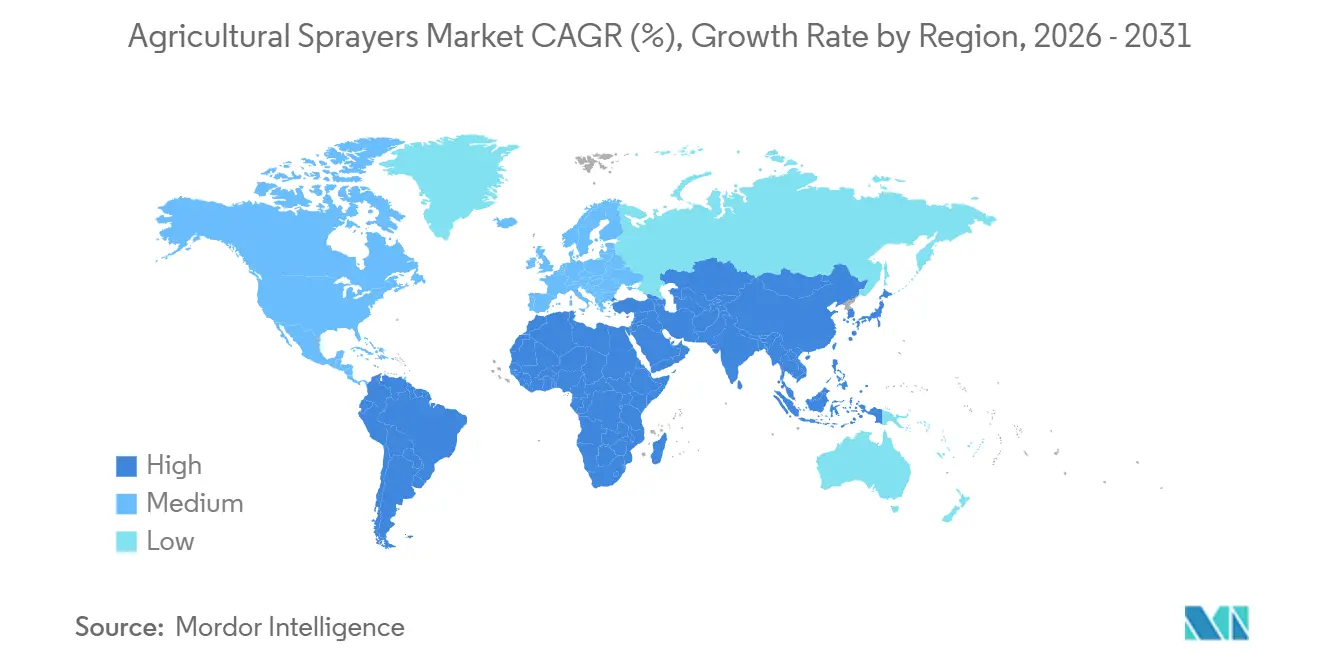

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pulverizadores Agrícolas por Mordor Intelligence

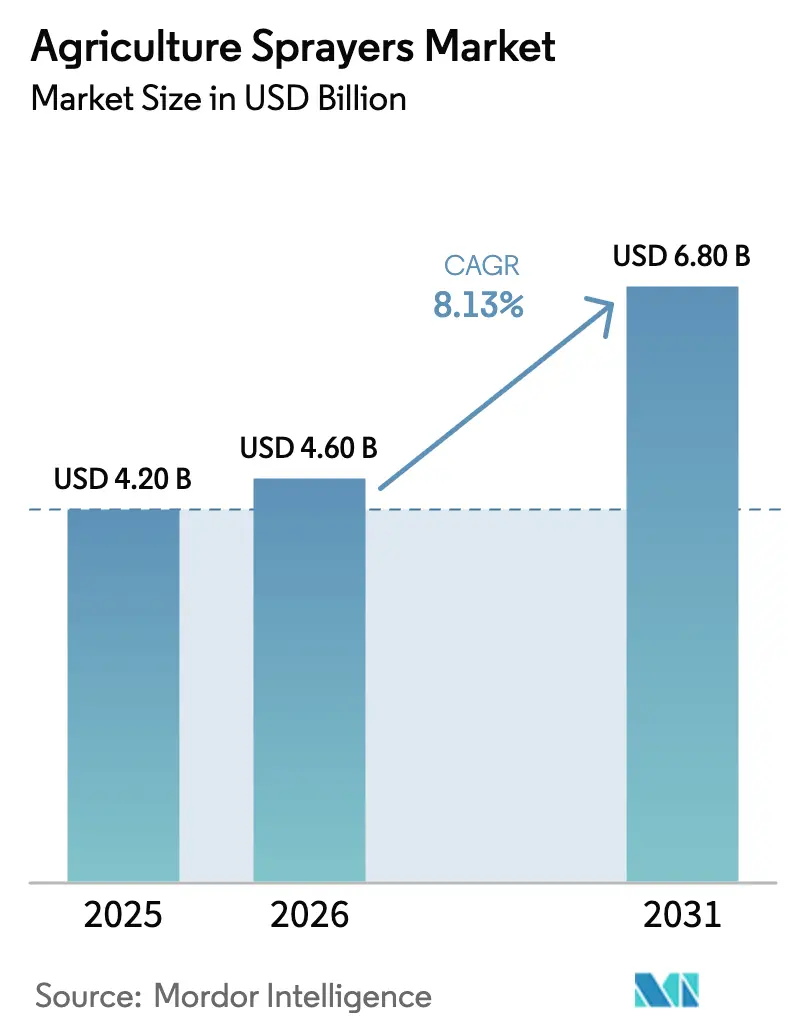

Se proyecta que el tamaño del mercado de pulverizadores agrícolas se expanda desde USD 4.200 millones en 2025 y USD 4.600 millones en 2026 hasta USD 6.800 millones para 2031, registrando una CAGR del 8,13% entre 2026 y 2031. La electrificación, las plataformas autónomas y las estrategias de aplicación basadas en datos están transformando la estructura de costos de la protección de cultivos. Los modelos de mochila con batería están penetrando en los segmentos de pequeños agricultores que antes dependían del bombeo manual, mientras que los cultivadores a escala de campo están migrando hacia equipos autopropulsados de 36 metros equipados con visión artificial, reduciendo el uso de herbicidas a la mitad. Los mandatos ambientales, en particular los objetivos De la Granja a la Mesa de la Unión Europea, están obligando a los agricultores a ajustar los volúmenes de productos químicos con precisión al área del dosel, impulsando la innovación en sensores y boquillas por encima de la capacidad bruta del depósito. Las flotas de Vehículos Aéreos No Tripulados (VANT) están ganando terreno en huertos y arrozales donde las máquinas terrestres no pueden maniobrar, lo que indica que la pulverización aérea pronto complementará, en lugar de reemplazar, los brazos montados en tractor. Los Fabricantes de Equipos Originales (OEM) están, por tanto, pivotando desde las ventas de maquinaria pura hacia análisis por suscripción que monetizan cada hectárea pulverizada.

Conclusiones Clave del Informe

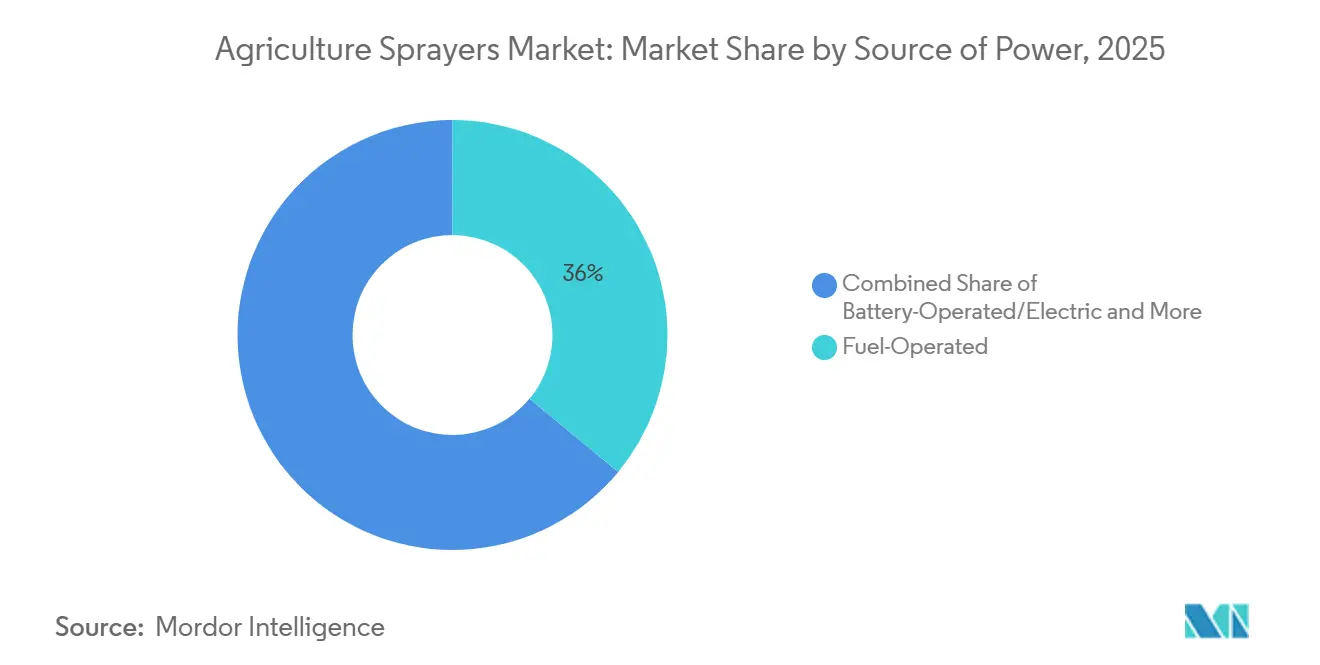

- Por fuente de energía, los equipos a combustible representaron el 36% de la participación del mercado de pulverizadores agrícolas en 2025, y las plataformas a batería avanzan a una CAGR del 12,1% hasta 2031.

- Por tipo de producto, los montados en tractor lideraron con el 41,4% de los ingresos del tamaño del mercado de pulverizadores agrícolas en 2025, mientras que los pulverizadores de Vehículos Aéreos No Tripulados (VANT) registraron la CAGR más rápida del 28,1% hasta 2031.

- Por aplicación, los cultivos de campo representaron el 45,2% del mercado de pulverizadores agrícolas en 2025, mientras que se proyecta que los huertos y viñedos se expandan a una CAGR del 13,9% hasta 2031.

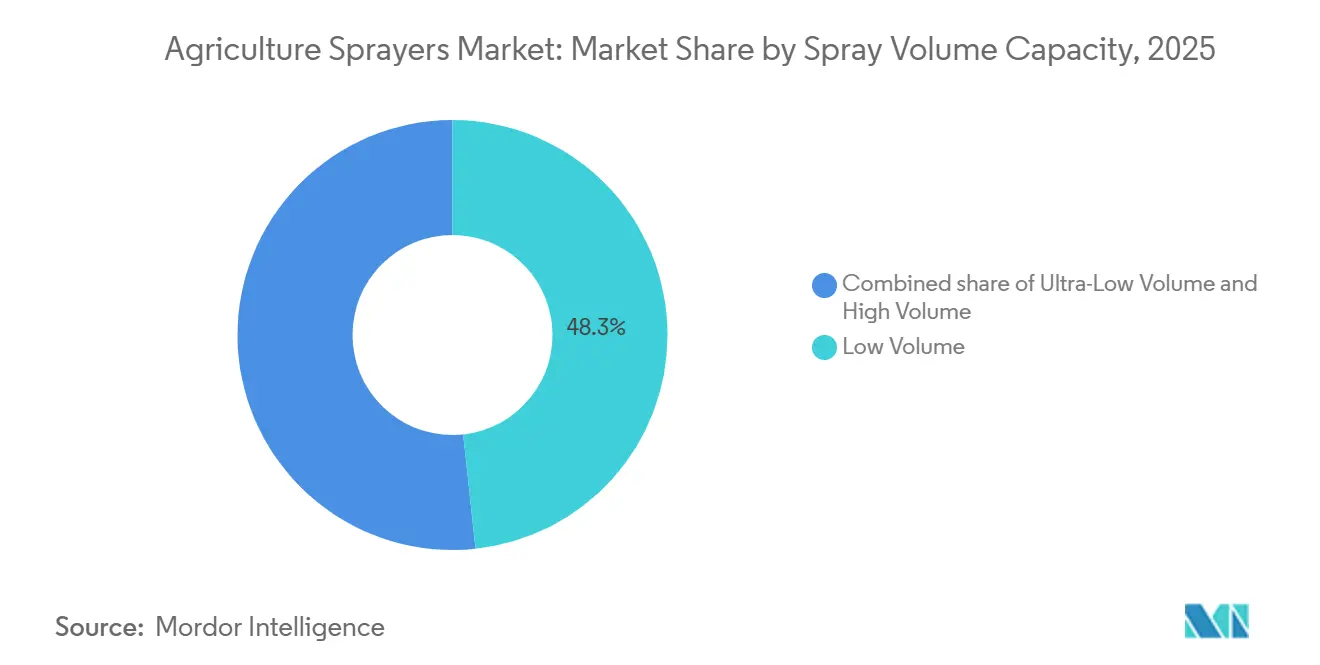

- Por capacidad de volumen de pulverización, los sistemas de bajo volumen representaron una participación del 48,3% del mercado de pulverizadores agrícolas en 2025, aunque se prevé que las plataformas de volumen ultrapequeño crezcan a una CAGR del 21,4%.

- Por nivel tecnológico, los pulverizadores convencionales representaron el 52,8% del mercado de pulverizadores agrícolas en 2025, mientras que las unidades habilitadas con Inteligencia Artificial (IA) y autónomas crecen a una CAGR del 29,1%.

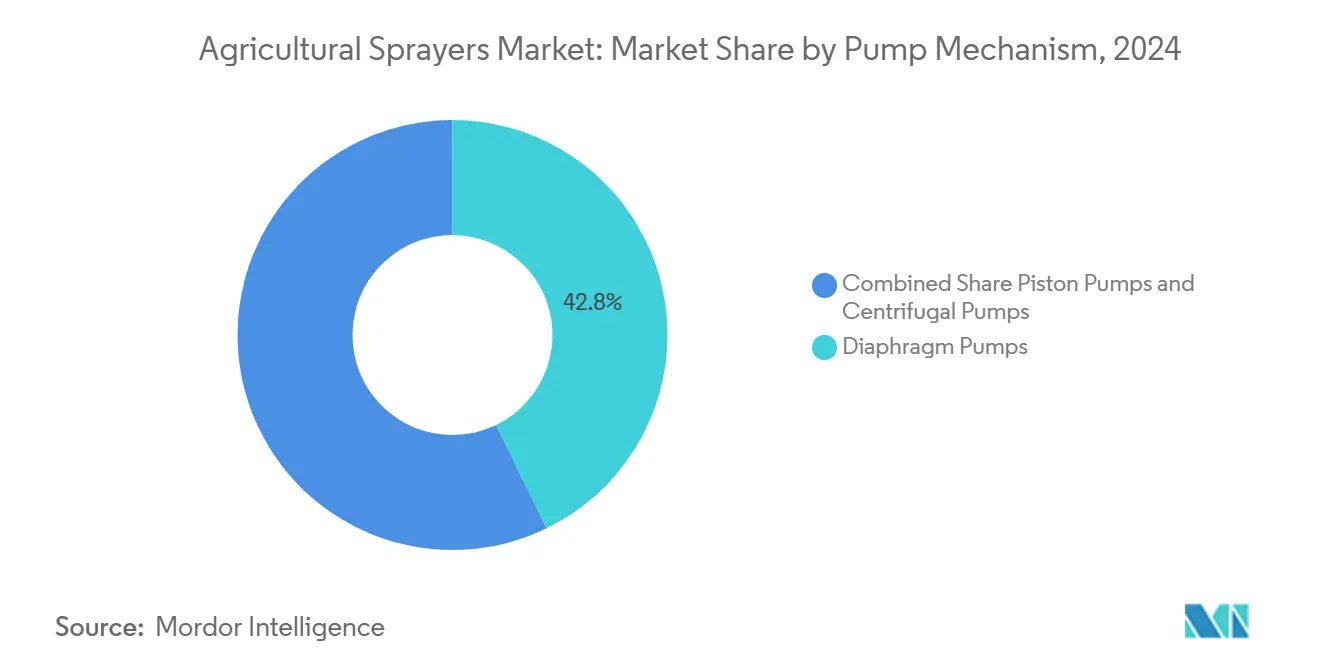

- Por mecanismo de bomba, las bombas de diafragma lideraron con el 42,8% de la participación del mercado de pulverizadores agrícolas en 2025, mientras que se proyecta que las bombas centrífugas se expandan a una CAGR del 10,5% hasta 2031.

- Por geografía, América del Norte representó el 32% de los ingresos mundiales en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pulverizadores Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el Uso de Agroquímicos | +1.8% | Global, con mayor intensidad en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Boquillas, Sensores y Control Basado en Inteligencia Artificial (IA) | +2.1% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Costo de Mano de Obra y Escasez Aguda de Operadores | +1.5% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para la Mecanización y la Agricultura Inteligente | +1.9% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Programas de Créditos de Carbono que Recompensan las Aplicaciones de Tasa Variable | +0.9% | América del Norte, Europa y América del Sur | Largo plazo (≥ 4 años) |

| Comercialización de Pulverizadores Autónomos | +1.2% | América del Norte y Asia-Pacífico como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el Uso de Agroquímicos

Los volúmenes de pesticidas continúan aumentando a medida que la labranza cero y el doble cultivo se expanden, haciendo que la aplicación de precisión sea financieramente atractiva para reducir la volatilidad de los insumos. El sistema See and Spray de Deere & Company cubrió 5 millones de acres en 2025 y redujo las cargas de herbicidas en un 50%, demostrando que la focalización basada en imágenes convierte el gasto en insumos en desembolsos predecibles por acre. La pulverización de tasa variable ha crecido rápidamente desde 2021 y es ahora uno de los métodos de pulverización más ampliamente adoptados en las hectáreas sembradas de los Estados Unidos, lo que subraya su rápida expansión. El plan De la Granja a la Mesa de Europa presiona a los agricultores para que reduzcan a la mitad el uso de productos químicos para 2030, forzando el despliegue de tecnología de control de dosificación en lugar de aplicaciones generalizadas[1]Fuente: Comisión Europea, "Preguntas y Respuestas: Objetivos de Reducción de Pesticidas de la UE," ec.europa.eu. Los mercados emergentes enfrentan la tensión de una mayor intensidad agroquímica junto con normas ecológicas incipientes, creando una ventana estrecha en la que el hardware de precisión puede ingresar antes de que entren en vigor límites estrictos. A medida que los presupuestos de protección de cultivos aumentan, las compras de pulverizadores pasan de ser un centro de costos a un motor de ahorro.

Avances Tecnológicos en Boquillas, Sensores y Control Basado en Inteligencia Artificial (IA)

Las boquillas de modulación de ancho de pulso, los sensores multiespectrales y los procesadores a bordo están redefiniendo la precisión de las gotas en tiempo real. El sistema SenseApply de Case IH de CNH Industrial es un sistema guiado por cámara que ajusta las tasas de pulverización a lo largo del brazo para modos de pulverización selectiva y de tasa variable en tiempo real, garantizando precisión a velocidades de hasta 40 km/h. No se divulgan cifras específicas de tiempo de ciclo ni de uniformidad. El sistema K-FAST de Kubota integra Detección y Medición de Distancia por Luz (LiDAR) y Sistema de Posicionamiento Global (GPS) a nivel centimétrico para guiar dentro de los huertos sin supervisión humana, reduciendo drásticamente la fatiga del operador y el desperdicio de productos. El cuerpo piezoeléctrico DynaJet de TeeJet permite que una sola boquilla maneje trabajos de herbicida, fungicida e insecticida con cambios de tamaño instantáneos, reduciendo el tiempo de inactividad por cambio. El talento en software está emergiendo, por tanto, como propiedad intelectual crítica, inclinando el campo de juego a favor de las empresas que agregan imágenes de campo en millones de hectáreas. La brillantez mecánica por sí sola ya no garantiza el liderazgo del mercado en el mercado de pulverizadores agrícolas.

Aumento del Costo de Mano de Obra y Escasez Aguda de Operadores

A pesar de que se proyecta que el sector agrícola de los Estados Unidos enfrente un déficit de 2,4 millones de trabajadores agrícolas para 2025, los salarios promedio para los roles de campo y ganadería han alcanzado un máximo histórico de USD 18,46 por hora, un aumento notable en los últimos dos ejercicios fiscales[2]Fuente: Oficina de Estadísticas Laborales, "Resumen de Ofertas de Empleo y Rotación Laboral," bls.gov. Las ventanas de pulverización a menudo caen en fines de semana y de noche, lo que magnifica los costos de horas extra que los equipos autónomos pueden evitar. Muchos agricultores están, por tanto, explorando una gama más amplia de pulverizadores autónomos de tamaño mediano que prometen una cobertura consistente con menores gastos operativos. Los pequeños agricultores de la India están adoptando pulverizadores a batería de bajo costo por su asequibilidad y la reducción del esfuerzo manual. Las fuentes gubernamentales no vinculan directamente los planes de apoyo a los ingresos con las decisiones de mecanización. En los cultivos especializados, la presión es mayor porque la pulverización del dosel requiere mayor habilidad, lo que lleva a los propietarios de huertos a reservar Vehículos Aéreos No Tripulados (VANT) con anticipación a la temporada de enfermedades.

Subsidios Gubernamentales para la Mecanización y la Agricultura Inteligente

China ha continuado expandiendo programas nacionales para promover la mecanización agrícola avanzada y las tecnologías digitales, incluido el mayor uso de equipos inteligentes y plataformas de pulverización no tripuladas[3]Fuente: Ministerio de Agricultura y Asuntos Rurales, China, "Plan de Acción de Agricultura Inteligente," moa.gov.cn. La iniciativa de Subcomisión sobre Mecanización Agrícola (SMAM) de la India desempeña un papel significativo en el fomento de la adopción de equipos agrícolas, incluidos los pulverizadores, al proporcionar asistencia financiera para apoyar la mecanización entre los pequeños agricultores. Los estados del Golfo continúan enfatizando la eficiencia hídrica agrícola, fomentando tecnologías que reduzcan el desperdicio de productos químicos y agua en las operaciones de pulverización. Estos subsidios anticipados crean picos de demanda que recompensan a los distribuidores ágiles, pero arriesgan un valle de pedidos lentos una vez que los presupuestos expiran. Aun así, incorporan a los pequeños agricultores sensibles al precio en el mercado de pulverizadores agrícolas antes de lo que permitirían las fuerzas del mercado puras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial y Obstáculos de Financiamiento | −1.4% | Global con efecto agudo en el África Subsahariana y el Sur de Asia | Corto plazo (≤ 2 años) |

| Conjuntos de Habilidades Limitadas de Agrónomos u Operadores | −0.8% | Asia-Pacífico emergente, África y América del Sur | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad e Integridad de Datos | −0.5% | América del Norte y Europa, donde la conectividad es mayor | Largo plazo (≥ 4 años) |

| Restricciones en la Eliminación de Baterías al Final de su Vida Útil | −0.6% | Europa y Asia-Pacífico impulsados por la regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Obstáculos de Financiamiento

Los altos requisitos de capital de los pulverizadores autopropulsados de precisión continúan limitando la adopción entre los pequeños agricultores en los mercados emergentes, donde el acceso restringido al crédito y a los canales de financiamiento de equipos sigue siendo una barrera reconocida para la mecanización. La India y Brasil continúan enfrentando restricciones bien documentadas en la tenencia de la tierra que limitan el acceso de muchos agricultores al crédito formal, ya que las instituciones crediticias típicamente dependen de títulos claros y registrados para otorgar financiamiento. Como resultado, la tecnología se difunde a través de centros de contratación personalizada en lugar de la propiedad directa. La intensidad de capital, por tanto, ralentiza la penetración de los pulverizadores avanzados y perpetúa las brechas de rendimiento.

Conjuntos de Habilidades Limitadas de Agrónomos u Operadores

El panorama más amplio de investigación y extensión del Consejo Indio de Investigación Agrícola (ICAR) destaca la necesidad continua de mejorar la capacitación de los agricultores en prácticas de aplicación de precisión a medida que las herramientas digitales y los métodos de pulverización basados en datos ganan prominencia en la India. El acceso oportuno a técnicos de maquinaria capacitados sigue siendo esencial para el mantenimiento de pulverizadores de precisión y otros equipos avanzados, especialmente durante los períodos operativos agrícolas de mayor actividad. AGCO Corporation ha ampliado programas estructurados de capacitación de técnicos en América del Norte, como el Centro de Capacitación de Técnicos de AGCO Corporation y el programa de Técnico de Servicio A.A.S. de AGCO Corporation, para construir una fuerza laboral calificada capaz de dar servicio a equipos modernos de agricultura de precisión. La brecha es mayor para los Vehículos Aéreos No Tripulados (VANT) autónomos que demandan habilidades de planificación de software y cumplimiento normativo. Hasta que los planes de estudio vocacionales se pongan al día, la adopción quedará rezagada respecto al potencial en muchas regiones en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Los Equipos a Batería Ganan Terreno

Los equipos a combustible representaron el 36% de la participación del mercado de pulverizadores agrícolas en 2025, y las plataformas a batería avanzan a una CAGR del 12,1% hasta 2031, lo que podría erosionar el dominio del diésel para 2031. Los modelos a batería atraen a los agricultores que buscan alivio de las fluctuaciones en los precios del combustible y auditorías de carbono más estrictas. Los sistemas asistidos por energía solar siguen siendo un nicho reservado para parcelas fuera de la red eléctrica, mientras que las bombas manuales están perdiendo participación a medida que aumentan los costos laborales. El segmento diésel líder, por tanto, ancla el volumen actual, aunque el nivel de batería de más rápido crecimiento dará forma a la infraestructura de carga del mercado posventa.

Los equipos a batería ofrecen costos de energía por hora entre un 60% y un 70% más bajos y menos piezas móviles, reduciendo drásticamente el tiempo de inactividad. El diésel mantiene ventaja donde las redes rurales son débiles y los campos superan la resistencia actual de las baterías. Las bombas solares resuelven los obstáculos de combustible en el último kilómetro, pero sufren de paneles frágiles que aumentan el riesgo de reparación. Las unidades manuales persisten donde el crédito es escaso, lo que subraya cómo las finanzas, y no la tecnología, a menudo dictan la elección del tren de potencia. A medida que las mejoras en la red eléctrica lleguen a más regiones agrícolas, se espera que la estabilidad en los precios de la electricidad incline incluso a los agricultores más conservadores hacia las plataformas a batería.

Por Tipo de Producto: Los Vehículos Aéreos No Tripulados (VANT) Desafían el Dominio de los Montados en Tractor

Los montados en tractor lideraron con el 41,4% de los ingresos del tamaño del mercado de pulverizadores agrícolas en 2025, mientras que los Vehículos Aéreos No Tripulados (VANT) registraron la CAGR más rápida del 28,1% hasta 2031. Las unidades montadas en tractor capturaron una participación significativa del mercado de pulverizadores agrícolas en 2025 al aprovechar las flotas existentes de Toma de Fuerza (TDF), aunque los Pulverizadores de Vehículos Aéreos No Tripulados (VANT) están diluyendo la hegemonía terrestre. Los enjambres de Vehículos Aéreos No Tripulados (VANT) prosperan en arrozales y huertos donde el acceso terrestre es difícil, y los contratistas de servicios pueden amortizar las flotas en muchas granjas. Los equipos autopropulsados crecen a una CAGR más estable, pero siguen anclando las operaciones de maíz y soja en grandes extensiones con brazos de 36 metros. Los equipos de mano están retrocediendo a medida que las mochilas a batería se expanden entre los pequeños agricultores.

Las máquinas autopropulsadas integran dirección automática y depósitos de 6.000 litros para cubrir 400 hectáreas por día, justificando su precio de USD 400.000 en megagranjas. Los pulverizadores remolcados se mantienen en Europa del Este y América del Sur como un puente rentable para los agricultores medianos. Los límites regulatorios de los Vehículos Aéreos No Tripulados (VANT) en los Estados Unidos limitan el vuelo más allá de la línea de visión, pero las normas permisivas de China otorgan ventaja de primer movimiento a los fabricantes domésticos de Vehículos Aéreos No Tripulados (VANT). Los equipos montados en tractor siguen siendo preferidos donde las tareas mixtas de maquinaria y los menores desembolsos de capital se adaptan a las explotaciones diversificadas. Los fabricantes están ahora agrupando kits de precisión de actualización con cada nuevo equipo, aumentando la precisión sin forzar un cambio completo de plataforma.

Por Aplicación: Los Huertos y Viñedos Desbloquean un Crecimiento Premium

Los cultivos de campo representaron el 45,2% del tamaño del mercado de pulverizadores agrícolas en 2025, debido a la mayor demanda y al dominio por superficie, pero los huertos y viñedos registraron la CAGR más rápida del 13,9% hasta 2031, debido al alto valor por hectárea y la complejidad del dosel. Los cultivadores de uvas y cítricos pagan primas por la nebulización asistida por aire que penetra el follaje denso y reduce los brotes fúngicos. Los operadores de invernaderos adoptan pulverizadores electrostáticos que se complementan con los controles climáticos, expandiéndose a una CAGR rápida anualmente. Los gestores de céspedes en campos de golf y parques municipales migran a carros a batería para limitar la exposición pública a la deriva.

Las máquinas para huertos dependen del flujo de aire turbulento y brazos de geometría variable, sirviendo al nivel de precio premium. Los pulverizadores para cultivos de campo emplean cada vez más el control por secciones para minimizar la sobreaspersión cerca de los canales de drenaje. La pulverización en invernaderos utiliza boquillas de volumen ultrapequeño para evitar el encharcamiento del sustrato. Los segmentos de césped y paisajismo valoran la agilidad de giro cero sobre la capacidad del depósito, adaptando las especificaciones hacia la maniobrabilidad dentro de diseños confinados. A medida que la urbanización reduce la tierra agrícola disponible, la horticultura protegida y los cultivos perennes de alto valor continuarán desplazando la combinación de ingresos hacia los pulverizadores especializados de cultivos premium.

Por Capacidad de Volumen de Pulverización: El Volumen Ultrapequeño Asciende

Los sistemas de bajo volumen representaron el 48,3% de la participación del mercado de pulverizadores agrícolas en 2025 y siguen siendo el estándar para la superficie de cereales. Se prevé que las plataformas de volumen ultrapequeño crezcan a una CAGR del 21,4% hasta 2031 a medida que la escasez de agua eleva los costos del portador. Los Vehículos Aéreos No Tripulados (VANT) se alinean naturalmente con tasas inferiores a 50 litros por hectárea, ofreciendo mayor alcance con cargas útiles más pequeñas. Los pulverizadores de alto volumen para huertos están cediendo participación a medida que los sistemas de recirculación recuperan el líquido sobrante y las nuevas boquillas de actuación mejoran la deposición. Este cambio recalibra el dimensionamiento de las bombas y la arquitectura de tuberías en los futuros modelos del mercado de pulverizadores agrícolas.

El volumen ultrapequeño exige un control estricto del espectro de gotas para reducir la deriva. El bajo volumen sigue siendo preferido donde el agua es abundante y las directrices de etiquetado prescriben la cobertura. El alto volumen persiste en doseles densos hasta que las innovaciones electrostáticas alcancen la paridad en la supresión de enfermedades. Los fabricantes de bombas están, por tanto, reajustando sus diseños para equilibrar la estabilidad del flujo con los diseños ligeros que demandan los Vehículos Aéreos No Tripulados (VANT). El paso a volúmenes más bajos aumenta la demanda de control preciso de gotas para prevenir la deriva en vientos variables. Los proveedores de hardware de modulación de ancho de pulso están, por tanto, experimentando un aumento paralelo en las consultas de actualización de agricultores que buscan preparar sus brazos existentes para el futuro.

Por Nivel Tecnológico: Los Sistemas Habilitados con Inteligencia Artificial (IA) y Autónomos Surgen con Fuerza

Los pulverizadores convencionales representaron el 52,8% de la participación del mercado de pulverizadores agrícolas en 2025, y las unidades habilitadas con Inteligencia Artificial (IA) y autónomas crecen a una CAGR del 29,1% hasta 2031. Las unidades de Sistema de Posicionamiento Global (GPS) de precisión se están convirtiendo en un puente para los agricultores que no están listos para la plena autonomía, pero están motivados por los ahorros de tasa variable. El software dicta ahora el poder de fijación de precios, convirtiendo los productos básicos de hierro en plataformas de datos. La adopción, sin embargo, depende de una banda ancha rural confiable o de chips de borde integrados.

Las unidades de Inteligencia Artificial (IA) identifican malezas individuales y ajustan el flujo al instante, reduciendo a la mitad las facturas de herbicidas y mejorando la gestión de la resistencia. Los pulverizadores de Sistema de Posicionamiento Global (GPS) dependen de mapas precargados, ofreciendo precisión a nivel de zona sin detección en tiempo real. Los equipos convencionales ganan en simplicidad en áreas con escaso soporte de servicio. Las brechas de conectividad, por tanto, mantienen vivas las máquinas heredadas incluso cuando la Inteligencia Artificial (IA) acapara los titulares en el mercado de pulverizadores agrícolas. Las futuras actualizaciones del mercado posventa prometen trasladar la innovación de software al acero actual, alargando los ciclos de vida de los productos.

Por Mecanismo de Bomba: Las Bombas de Diafragma Lideran en Medio del Creciente Interés por las Centrífugas

Las bombas de diafragma dominan con una participación del 42,8% del mercado en 2025 debido a su tolerancia química y características de autocebado, que se adaptan a los patrones de campo de arranque y parada. Las bombas de pistón sobresalen en trabajos de huertos de alta presión donde la atomización por chorro de aire requiere una entrega constante de 25 bar. Se proyecta que las bombas centrífugas se expandan a una CAGR del 10,5% hasta 2031. Estas bombas se están utilizando ahora en Vehículos Aéreos No Tripulados (VANT) y pulverizadores eléctricos por su diseño ligero y compatibilidad con velocidad variable, a pesar de sus umbrales de presión más bajos. Los sistemas híbridos que combinan el flujo centrífugo con el control de presión de diafragma están emergiendo para equilibrar la eficiencia energética y la precisión de las gotas.

Los elastómeros de diafragma resisten las formulaciones abrasivas, requiriendo cambios de sellos menos frecuentes que los pistones. La longevidad de los pistones depende de un mantenimiento meticuloso, lo que limita su adopción entre los pequeños agricultores. Los diseños centrífugos se sincronizan fácilmente con los motores de Corriente Continua (CC) sin escobillas, extendiendo la vida de la batería. A medida que la electrónica avanza, la elección de la bomba se alejará de las especificaciones hidráulicas exclusivamente hacia la latencia de retroalimentación de sensores en el mercado de pulverizadores agrícolas. A medida que los pulverizadores eléctricos se expanden, los proveedores de variadores de frecuencia variable y controladores de bombas inteligentes están creando un flujo de ingresos completamente nuevo en el mercado posventa.

Análisis Geográfico

América del Norte se mantuvo como el mayor mercado regional, representando el 32% de los ingresos globales en 2025, respaldado por tamaños de explotación promedio de 180 hectáreas y un sólido financiamiento de distribuidores. Los equipos autopropulsados mejorados con brazos de 36 metros permiten a un solo operador cubrir 400 hectáreas por día, sosteniendo la demanda de reemplazo. Asia-Pacífico es la región de más rápido crecimiento y se proyecta que avance a una CAGR del 8,5% hasta 2031, impulsada por programas de subsidios en China y la India que compensan la escasez de mano de obra. Ambas regiones ilustran cómo las economías de escala y los incentivos públicos pueden trabajar juntos para dar forma a las decisiones de compra en el mercado de pulverizadores agrícolas.

Europa muestra un crecimiento estable a medida que las estrictas normas sobre pesticidas impulsan a los agricultores a actualizar las boquillas de precisión en lugar de comprar máquinas completamente nuevas. América del Sur se beneficia de la continua expansión de la soja y el maíz, con grandes explotaciones que adoptan brazos de 40 metros para maximizar la pulverización durante las horas de luz. Oriente Medio enfatiza los sistemas de recirculación eficientes en agua que califican para los incentivos de agricultura inteligente. África está limitada por las brechas de crédito y la débil energía de la red eléctrica, por lo que los centros de contratación personalizada siguen siendo el principal camino hacia la mecanización.

De cara al futuro, los vientos de cola de los subsidios en Asia-Pacífico deberían mantener el flujo de capital hacia los modelos de Vehículos Aéreos No Tripulados (VANT) y a batería, ampliando la base de clientes más allá de las grandes plantaciones. América del Norte pivotará desde las actualizaciones de hardware hacia los análisis por suscripción, creando ingresos recurrentes para los Fabricantes de Equipos Originales (OEM). Se anticipa que los agricultores europeos aumentarán el gasto en actualizaciones a medida que se acerquen los nuevos plazos de cumplimiento ecológico. América del Sur, Oriente Medio y África dependerán de las finanzas combinadas y los modelos basados en servicios para desbloquear la demanda latente y ampliar las contribuciones regionales a la expansión general del mercado.

Panorama Competitivo

La participación combinada de los cinco principales actores, incluidos Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y DJI Technology Co., Ltd., representó la mayoría de los ingresos globales de 2025. Deere & Company y CNH Industrial N.V. ocupan las principales posiciones competitivas, beneficiándose de fábricas verticalmente integradas y redes globales de distribuidores que acortan los tiempos de entrega de piezas. Ambas canalizan grandes presupuestos de investigación y desarrollo hacia la visión artificial y el análisis predictivo que hacen que los pulverizadores sean más autónomos y ricos en datos. Deere & Company comprometió recientemente USD 250 millones para un centro de software en Iowa, mientras que CNH Industrial N.V. fortaleció su pila tecnológica al absorber Raven Industries.

AGCO Corporation, Kubota Corporation y DJI Technology Co., Ltd. completan el top cinco con estrategias adaptadas a segmentos distintos. AGCO Corporation supera los récords de anchura de brazo con su serie Fendt Rogator 900, al tiempo que integra la telemática para el mantenimiento predictivo. Kubota se asocia con NVIDIA para incorporar navegación de inteligencia artificial en los pulverizadores montados en tractor, apuntando a huertos y viñedos. DJI Technology Co., Ltd. aprovecha las ventas directas de Vehículos Aéreos No Tripulados (VANT) al agricultor y las normas de vuelo permisivas de China para escalar más rápido que los especialistas en equipos terrestres.

Los cinco actores están expandiendo los modelos de suscripción de software que convierten cada hectárea pulverizada en ingresos recurrentes. Se anticipa que Deere & Company y CNH Industrial N.V. agrupen paneles de contabilidad de carbono con algoritmos de ahorro de herbicidas para fidelizar a los clientes durante los ciclos de reemplazo. AGCO Corporation y Kubota Corporation probablemente perseguirán a los agricultores medianos ofreciendo kits de autonomía de actualización que extienden la vida del hierro existente. DJI Technology Co. está preparada para ampliar su presencia en América del Norte una vez que avancen las aprobaciones de vuelo más allá de la línea de visión, inclinando el crecimiento futuro hacia las plataformas aéreas y ampliando el potencial general del mercado.

Líderes de la Industria de Pulverizadores Agrícolas

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

DJI Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ecorobotix presentó ALBA, un pulverizador de ultra alta precisión impulsado por Inteligencia Artificial (IA) diseñado específicamente para aplicaciones en campos de golf y cuidado de céspedes, extendiendo la tecnología planta por planta de la empresa más allá de los cultivos en hilera.

- Agosto de 2025: Deere & Company asignó más de USD 250 millones para modernizar tres plantas de fabricación en las Ciudades Cuádruples, posicionando las instalaciones para construir equipos de próxima generación, incluidos pulverizadores como la cosechadora X9.

- Junio de 2025: CNH Industrial presentó la tecnología de pulverización inteligente de precisión SenseApply para sus líneas de pulverizadores Case IH, New Holland y Miller, combinando cámaras de aprendizaje automático con análisis de cultivos en tiempo real para apuntar a las malezas y reducir el uso de productos químicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pulverizadores agrícolas como todo dispositivo motorizado o manual y sistema integrado de barra, boquilla o dron utilizado para atomizar y distribuir productos químicos de protección de cultivos, nutrientes foliares y agua de riego en campos abiertos, huertos, invernaderos y césped. Las unidades van desde pequeños equipos de mochila hasta instalaciones montadas en tractores, máquinas autopropulsadas de alta distancia al suelo y plataformas UAV autónomas.

Exclusión del alcance: las bombas de repuesto, las boquillas independientes y las piezas de posventa vendidas por separado no están valoradas.

Descripción general de la segmentación

- Por Fuente de Energía

- Manual

- A Batería

- Solar

- A Combustible

- Por Tipo de Producto

- De Mano

- Montado en Tractor

- Remolcado

- Autopropulsado

- Vehículo Aéreo No Tripulado (VANT)

- Por Aplicación

- Cultivos de Campo

- Huertos y Viñedos

- Cultivos en Invernadero

- Césped y Jardinería

- Por Capacidad de Volumen de Pulverización

- Volumen Ultrapequeño

- Bajo Volumen

- Alto Volumen

- Por Nivel Tecnológico

- Convencional

- Guiado por Precisión/Sistema de Posicionamiento Global (GPS)

- Habilitado con Inteligencia Artificial (IA) y Autónomo

- Por Mecanismo de Bomba

- Bombas de Diafragma

- Bombas de Pistón

- Bombas Centrífugas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas con ingenieros de pulverizadores, distribuidores agroquímicos, grandes productores y empresas emergentes de servicios con drones en Asia-Pacífico, las Américas, Europa y África validaron los precios de venta, los ciclos de reemplazo y los límites de adopción, que utilizamos para refinar los supuestos de escritorio.

Investigación de escritorio

Los analistas de Mordor comenzaron con estadísticas de producción de maquinaria disponibles públicamente de la FAO, el USDA, Eurostat y el Ministerio de Agricultura de India, y luego mapearon esas series a códigos aduaneros a los que se accedió a través de los paneles de envíos de Volza. Superpusimos listas de precios de distribuidores, presentaciones auditadas de empresas, noticias de Dow Jones Factiva, recuentos de patentes de Questel y documentos comerciales emitidos por AEM y CEMA para dimensionar los grupos de ingresos e identificar los cambios tecnológicos. Las fuentes mencionadas son ilustrativas; numerosos repositorios adicionales respaldaron la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del mercado y pronóstico

Un modelo descendente comienza con la producción nacional más las importaciones netas y las retiradas esperadas de la flota, que luego se concilian con el precio de venta promedio muestreado multiplicado por los totales acumulados de volumen provenientes de conversaciones con proveedores para equilibrar los totales. Las variables clave incluyen hectáreas bajo cultivo mecanizado, intensidad de aplicación de pesticidas, desembolsos de subsidios, inflación del costo laboral, aprobaciones regulatorias de UAV y curvas de precios de baterías. Los pronósticos aplican regresión multivariante combinada con análisis de escenarios para que los impactos climáticos o de política sean visibles. Cuando la evidencia ascendente es escasa, interpolamos a partir del proxy regional más cercano antes de buscar la confirmación de los encuestados.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de pruebas de varianza frente a datos de uso de pesticidas, informes de cartera de pedidos de OEM y tendencias de precios de materias primas; las anomalías generan nuevas llamadas antes de la aprobación final. El modelo se actualiza cada año, con revisiones intermedias emitidas cuando eventos importantes de política o tecnología cambian la dirección del mercado.

Por qué la línea de base de pulverizadores agrícolas de Mordor es confiable

Las estimaciones publicadas suelen diferir porque cada empresa de investigación elige su propia combinación de productos, año base y lógica de conversión, mientras que los usuarios finales en su mayoría solo ven el número principal.

Las diferencias en otros estudios surgen de excluir las unidades UAV y de batería, trabajar con bases de divisas más antiguas o contabilizar únicamente los envíos de fábrica sin el valor de posventa; en contraste, el alcance disciplinado de Mordor, los insumos de múltiples fuentes y la actualización anual mantienen nuestra perspectiva equilibrada y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,10 B (2025) | Mordor Intelligence | - |

| USD 3,32 B (2025) | Global Consultancy A | Omite los modelos UAV y de batería |

| USD 3,38 B (2023) | Regional Consultancy B | Año base más antiguo, ajuste mínimo por inflación |

| USD 2,50 B (2022) | Trade Journal C | Contabiliza únicamente los envíos de fábrica, sin valor de posventa |

La comparación muestra que nuestras cifras son más altas porque capturamos tecnologías más recientes, precios del año en curso y flujos de posventa, lo que proporciona a los tomadores de decisiones una línea de base confiable y transparente que pueden rastrear, cuestionar y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto global en pulverizadores de cultivos para 2031?

Se prevé que el tamaño del mercado de pulverizadores agrícolas alcance USD 6.800 millones en 2031.

¿Qué fuente de energía está ganando mayor impulso?

Los pulverizadores a batería se están expandiendo a una CAGR del 12,1% hasta 2031 a medida que los agricultores buscan menores costos de combustible y el cumplimiento de los objetivos de carbono.

¿Son los drones una alternativa creíble a los pulverizadores terrestres?

Sí, los pulverizadores de Vehículos Aéreos No Tripulados (VANT) ya pueden cubrir hasta 12 hectáreas por hora en entornos de arroz y huertos.

¿Qué limita la adopción de pulverizadores de alta tecnología en las pequeñas explotaciones?

El alto costo de capital y las habilidades limitadas de los operadores siguen siendo las principales barreras a pesar de los subsidios disponibles en varias economías emergentes.

Última actualización de la página el: