Tamaño y Participación del Mercado de Agricultura de Egipto

Análisis del Mercado de Agricultura de Egipto por Mordor Intelligence

Se proyecta que el tamaño del mercado de agricultura de Egipto se expanda desde USD 6.400 millones en 2025 y USD 6.720 millones en 2026 hasta USD 8.410 millones en 2031, registrando una CAGR del 4,59% entre 2026 y 2031. El sostenido impulso exportador en cítricos, uvas y patatas, el creciente volumen de inversión privada en riego por goteo y las garantías de adquisición gubernamental para trigo, algodón y caña de azúcar sustentan esta expansión del mercado de agricultura de Egipto. Los ingresos voluntarios por créditos de carbono, los vehículos de financiación mixta y el acceso libre de aranceles a Brasil, Argentina, Paraguay y Uruguay a través del marco Egipto-Mercosur están ampliando los márgenes de beneficio, incluso cuando la escasez de agua provocada por el clima y los picos en los costos de flete limitan los márgenes. Los programas de riego de precisión financiados por un préstamo del Banco Mundial de USD 500 millones están reduciendo el uso de agua en las explotaciones hasta en un 40%, mientras que las reducciones del caudal aguas abajo de la Gran Presa del Renacimiento Etíope obligan a los agricultores a pasar del arroz a cultivos menos intensivos en agua. La volatilidad del flete tras los ataques en el Mar Rojo de 2024 puso de manifiesto la necesidad de redes logísticas resilientes, lo que llevó a los exportadores verticalmente integrados a construir cadenas de frío y corredores terrestres que protegen los productos perecederos y estabilizan el mercado de agricultura de Egipto.

Conclusiones Clave del Informe

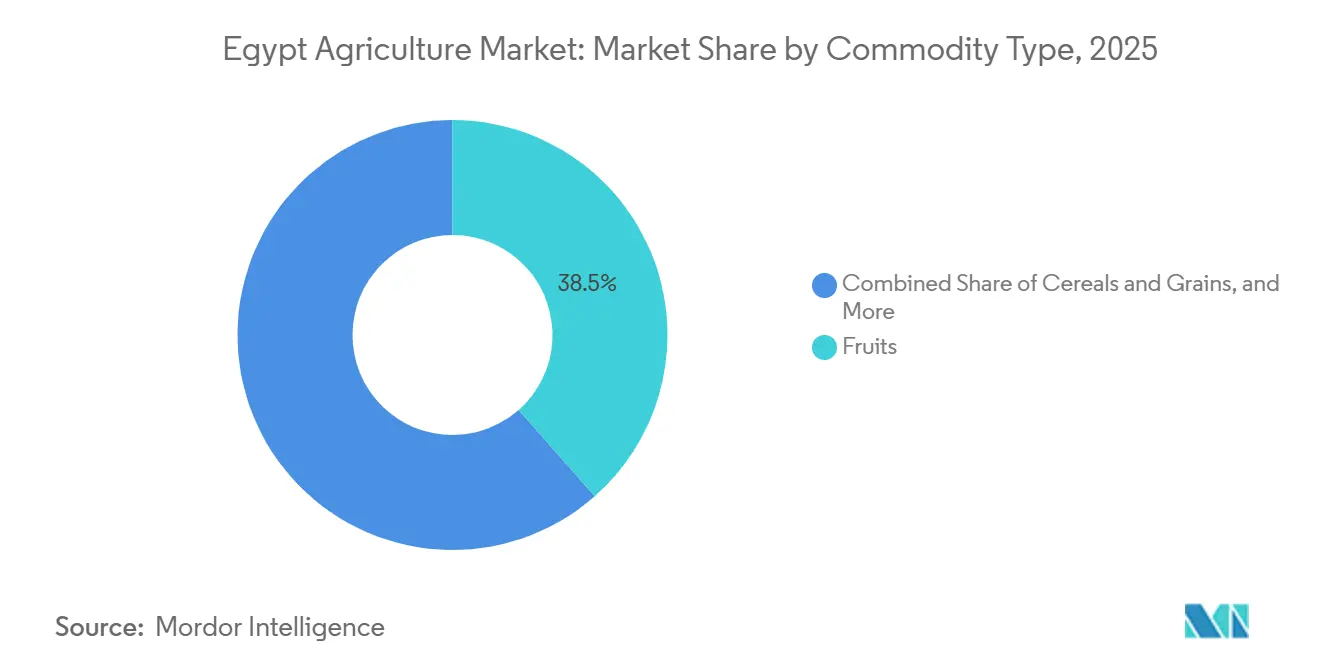

- Por tipo de producto básico, las frutas lideraron con una participación del 38,5% en el mercado de agricultura de Egipto en 2025, mientras que las oleaginosas y legumbres registraron la CAGR proyectada más alta del 5,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la demanda calórica impulsado por la población | +0.8% | A nivel nacional, concentrado en el Gran Cairo, Alejandría y Giza | Mediano plazo (2-4 años) |

| Expansión de acuerdos comerciales preferenciales para exportaciones agrícolas | +0.6% | Ganancias a nivel nacional hacia la Unión Europea, el Mercado Común del Sur, la Asociación Europea de Libre Comercio y el Mercado Común para África Oriental y Meridional | Largo plazo (≥ 4 años) |

| Adopción acelerada de sistemas de riego de precisión | +0.5% | Delta del Nilo, Beheira, Dakahlia y zonas de recuperación de tierras desérticas | Mediano plazo (2-4 años) |

| Auge de fondos de financiación mixta orientados a la agricultura | +0.3% | Tracción inicial en el Alto Egipto y Minya | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono en hectáreas de agricultura regenerativa | +0.3% | Fayoum, Nuevo Valle y zonas de recuperación de tierras desérticas | Largo plazo (≥ 4 años) |

| Tokenización de productos básicos habilitada por cadena de bloques | +0.2% | Fase piloto en los puertos de Alejandría y Damietta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Demanda Calórica Impulsado por la Población

El trigo ha sido un alimento básico vital en Egipto durante siglos y sigue siendo uno de los cultivos clave para la seguridad alimentaria del país. Actualmente representa un tercio de la ingesta calórica diaria del egipcio promedio. El cultivo contribuye aproximadamente al 10% del valor total de la producción agrícola y alrededor del 20% de todas las importaciones agrícolas, lo que pone de relieve los importantes desafíos de seguridad alimentaria que enfrenta el país[1]Fuente: Centro Internacional de Investigación Agrícola en Zonas Áridas (ICARDA), "Economía Política del Sector Triguero en Egipto: Sistemas de Semillas, Adopción de Variedades e Impactos," icarda.org. El programa de pan baladi subsidiado, del que se benefician 70 millones de personas, sostiene una demanda estructural constante de cereales. El aumento de los ingresos urbanos está impulsando cambios en la dieta, con un mayor consumo de aves de corral y acuicultura. Esto ha llevado a tasas de inclusión de harina de soja del 19,4% en piensos para aves de corral y hasta el 30% en piensos para acuicultura. Estas tendencias dietéticas vinculan directamente las importaciones de oleaginosas con las cadenas de suministro de proteínas, garantizando que las mejoras en el rendimiento contribuyan significativamente al crecimiento del mercado agrícola de Egipto. Además, la dependencia de las importaciones pone de relieve la importancia de las asociaciones comerciales globales y la necesidad de inversiones estratégicas en la productividad agrícola nacional para reducir la dependencia de fuentes externas.

Expansión de Acuerdos Comerciales Preferenciales para Exportaciones Agrícolas

Los acuerdos preferenciales facilitaron USD 10.600 millones en exportaciones agrícolas en 2025, lo que representa un aumento interanual del 21%. El acuerdo con el Mercado Común del Sur, finalizado en 2024, permite el acceso libre de aranceles para cítricos, uvas y fresas egipcias a cuatro países sudamericanos, que en conjunto importan más de 4 millones de toneladas métricas de productos frescos al año. Este acuerdo mejora significativamente las oportunidades de penetración de mercado para los exportadores egipcios, permitiéndoles competir de manera más efectiva en estos mercados de alta demanda. Las concesiones adicionales en el marco del acuerdo con la Asociación Europea de Libre Comercio y el histórico Acuerdo de Asociación con la Unión Europea reducen los costos de entrega en destino entre un 8% y un 15%, aumentando así la demanda direccionable y apoyando el crecimiento del valor impulsado por las exportaciones en el mercado de agricultura de Egipto.

Adopción Acelerada de Sistemas de Riego de Precisión

Un préstamo de modernización del Banco Mundial de USD 500 millones, aprobado en 2024, apoya la conversión de sistemas de riego por goteo y aspersión a sistemas más eficientes en 500.000 feddanes en el Delta del Nilo[2]Fuente: Grupo del Banco Mundial, "Proyecto de Modernización de los Recursos Hídricos y el Riego de Egipto," worldbank.org. El Fondo Internacional de Desarrollo Agrícola complementa esto con una instalación de agricultura resiliente al clima de USD 52,8 millones dirigida a pequeños agricultores en Beheira, Dakahlia y Kafr El Sheikh. Al Dahra Holding demostró un ahorro de agua del 40% y ganancias de rendimiento del 18% en 1.500 acres de sésamo utilizando la tecnología de riego por goteo Dragon Line, lo que proporciona un argumento comercial convincente para una difusión rápida. Con el Ministerio de Agricultura y Recuperación de Tierras que exige el riego por goteo en todos los nuevos terrenos, los sistemas de precisión están destinados a convertirse en la línea de base agronómica para el mercado de agricultura de Egipto.

Auge de Fondos de Financiación Mixta Orientados a la Agricultura

La financiación mixta opera utilizando estratégicamente fondos públicos concesionales, como préstamos y subvenciones del Fondo Internacional de Desarrollo Agrícola (FIDA), para mitigar los riesgos asociados con inversiones que los prestamistas comerciales pueden considerar demasiado elevados, en particular aquellas que involucran a pequeños agricultores y agronegocios. Este enfoque ha permitido un mayor acceso a recursos financieros para estas entidades, fomentando su crecimiento y resiliencia. La inversión de capital de la Corporación Financiera Internacional en Raya Foods en 2024 apoya el establecimiento de una instalación de liofilización de USD 40 millones, añadiendo 50.000 toneladas de capacidad de procesamiento. Se proyecta que esta instalación mejore el valor añadido y la eficiencia de la cadena de suministro en el sector agrícola. Al integrar capital concesional con rendimientos comerciales, estas estructuras financieras reducen el costo promedio ponderado del capital, promoviendo la inversión en plantas de trituración, infraestructura de cadena de frío y prácticas de agricultura regenerativa. Esto, a su vez, apoya el crecimiento del mercado agrícola en Egipto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrés por escasez de agua inducido por el clima | -0.6% | Delta del Nilo, Fayoum, Minya y Alto Egipto | Corto plazo (≤ 2 años) |

| Interrupciones en rutas comerciales y picos en los costos de flete | -0.5% | A nivel nacional, agudo para los exportadores de Alejandría, Damietta y Port Said | Corto plazo (≤ 2 años) |

| Avance de la salinidad del suelo en tierras desérticas recuperadas | -0.4% | Zonas de recuperación de Toshka, Nuevo Delta y Sinaí | Mediano plazo (2-4 años) |

| Disponibilidad limitada de hidrógeno verde específico para la agricultura | -0.2% | Concentrado en la Zona Económica del Canal de Suez | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrés por Escasez de Agua Inducido por el Clima

La disponibilidad de agua renovable se sitúa actualmente en 560 metros cúbicos per cápita, significativamente por debajo del umbral de escasez de las Naciones Unidas de 1.000 metros cúbicos. Esta limitada disponibilidad de agua representa un desafío significativo para la sostenibilidad agrícola en la región. El llenado inicial de la Gran Presa del Renacimiento Etíope en 2024 redujo los caudales del Nilo entre un 10% y un 15%, obligando a los agricultores de Minya y Asuán a pasar del cultivo de arroz al trigo y el maíz, que son cultivos menos intensivos en agua. Los límites de superficie de arroz impuestos por el gobierno de 1,1 millones de feddanes, combinados con la intrusión de agua salada en el Delta del Nilo, han reducido aún más la producción del cultivo más intensivo en agua de Egipto. Estas medidas tienen como objetivo conservar los recursos hídricos, pero también han afectado la producción agrícola y los ingresos de los agricultores. Aunque el riego por goteo ha contribuido a mitigar algunas pérdidas, su adopción desigual entre los pequeños agricultores sigue obstaculizando las perspectivas de crecimiento a corto plazo, lo que pone de relieve la necesidad de una implementación más amplia y apoyo a las prácticas agrícolas sostenibles.

Avance de la Salinidad del Suelo en Tierras Desérticas Recuperadas

La salinidad afecta aproximadamente al 35% de las tierras cultivadas, con Toshka registrando una conductividad eléctrica superior a 4 deciSiemens por metro en el 20% de las parcelas[3]Fuente: Ministerio de Agricultura y Recuperación de Tierras de Egipto, "Estrategia de Desarrollo Agrícola 2024-2030," agr.gov.eg. Los esfuerzos de recuperación requieren de cinco a ocho años, ya que los agricultores deben lixiviar las sales utilizando entre 1,5 y 2 veces la aplicación estándar de agua, lo que entra en conflicto con los mandatos de conservación del agua. Este proceso es intensivo en mano de obra y requiere recursos significativos, lo que complica aún más los esfuerzos para lograr una recuperación oportuna. Si bien las enmiendas de materia orgánica y el yeso proporcionan cierto alivio al mejorar la estructura del suelo y reducir los niveles de salinidad, las limitaciones financieras obstaculizan su adopción generalizada. Esto retrasa las mejoras de rendimiento previstas del programa de expansión de 3,5 millones de feddanes del gobierno en 2023, moderando así el crecimiento en el mercado agrícola egipcio. Además, la falta de infraestructura adecuada y apoyo técnico agrava los desafíos que enfrentan los agricultores para abordar los problemas de salinidad de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto Básico: Las Exportaciones de Frutas Anclan el Crecimiento del Valor

Las frutas generaron el 38,5% de la participación del mercado de agricultura de Egipto en 2025, respaldadas por 3,8 millones de toneladas métricas de producción de naranjas y 2,1 millones de toneladas métricas de exportaciones de cítricos valoradas en USD 1.900 millones[4]Fuente: Estadísticas de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas de Producción Agrícola de Egipto 2024," fao.org. Las uvas alcanzaron 1,8 millones de toneladas y las fresas 700.000 toneladas métricas, mientras que los cítricos abastecieron a más de 50 destinos internacionales durante la temporada baja de Europa. Las cuotas libres de aranceles de la Unión Europea, el Mercado Común del Sur y la Asociación Europea de Libre Comercio reducen entre un 8% y un 15% los costos de entrega en destino, agudizando la competitividad. Las mejoras en la cadena de frío, como la planta de liofilización de 25.000 metros cuadrados de Raya Foods, añaden 50.000 toneladas métricas de capacidad de procesamiento en 2024, prolongan la vida útil y reducen las pérdidas poscosecha al 10%. Estos factores aseguran colectivamente el estatus de la horticultura como el principal generador de valor en el mercado de agricultura de Egipto.

Las oleaginosas y legumbres son el segmento de más rápido crecimiento, con una proyección de expansión a una CAGR del 5,0% hasta 2031. Los ensayos de sésamo de Al Dahra Holding registraron ganancias de rendimiento del 18% bajo labranza cero y riego por goteo en zonas desérticas, superando al Delta del Nilo en viabilidad de oleaginosas. Las licitaciones gubernamentales de enero de 2025 aseguraron 30.000 toneladas métricas de aceite de soja crudo y 10.000 toneladas métricas de aceite de girasol, confirmando una sólida demanda aguas abajo. Las entradas de capital en plantas de trituración y piensos posicionan a las oleaginosas para generar los mayores ingresos incrementales en el mercado de agricultura de Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las gobernaciones del Delta del Nilo de Beheira, Dakahlia y Kafr El Sheikh son reconocidas por su producción intensiva de trigo, arroz y verduras en fértiles suelos aluviales. Sin embargo, la intrusión de agua salada del Mediterráneo afecta entre 15.000 y 20.000 feddanes anualmente, lo que requiere el uso de cultivares tolerantes a la sal y técnicas de lixiviación de precisión para mitigar la degradación del suelo. Para hacer frente a la escasez de agua y mantener la productividad agrícola, las modernizaciones de riego por goteo y aspersión, financiadas por el Banco Mundial, tienen como objetivo cubrir 500.000 feddanes. Se proyecta que estas modernizaciones logren ahorros de agua del 30% al 40%, garantizando el mantenimiento de los rendimientos agrícolas a pesar del creciente estrés hídrico en la región.

Las gobernaciones del Alto Egipto, incluidas Minya, Asuán y Sohag, se centran en la caña de azúcar, el algodón y las hierbas aromáticas. Las reducciones de caudal de la Gran Presa del Renacimiento Etíope resultaron en una disminución del 20% en la superficie de arroz para 2025, lo que llevó a los agricultores a cambiar al maíz y el trigo. El proyecto piloto de SEKEM en Minya convirtió a 1.300 agricultores a prácticas biodinámicas, logrando un ahorro del 15% en insumos y una prima de precio orgánico del 20% que refuerza los ingresos del hogar y diversifica la calidad de la producción dentro del mercado de agricultura de Egipto.

Las zonas de recuperación de tierras desérticas de Toshka, el Nuevo Delta y el Sinaí representan la frontera de crecimiento, con 3,5 millones de feddanes destinados al cultivo. Toshka tiene como objetivo 540.000 feddanes, pero se enfrenta a una alta salinidad, y el 20% de las parcelas encuestadas supera los 4 deciSiemens por metro. La huella de 147.000 acres de Al Dahra Holding utiliza labranza cero y riego por goteo Dragon Line para superar estas limitaciones, registrando ganancias de rendimiento de sésamo del 18% en 2024. La proximidad a los puertos de Alejandría y Damietta posiciona al Nuevo Delta para convertirse en un futuro centro de exportación de cítricos y uvas, una vez que la infraestructura de riego esté completamente en funcionamiento, ampliando las ganancias regionales para el mercado de agricultura de Egipto.

Panorama Competitivo

Los pequeños agricultores que gestionan parcelas de uno a cinco feddanes constituyen casi el 70% de la superficie cultivada. En contraste, las grandes empresas verticalmente integradas, incluidas Al Dahra Holding LLC, Wadi Holdings S.A.E., PICO for Modern Agriculture Co. S.A.E. y SEKEM Holding SE for Modern Agriculture, dominan la logística de exportación y las actividades de procesamiento. Al Dahra invirtió USD 30 millones en 2024 para expandir sus operaciones a 147.000 acres, consolidándose como el mayor productor privado de trigo de Egipto con 450.000 toneladas métricas entregadas en tres años y alcanzando una posición entre los diez primeros en exportaciones de cítricos.

La diferenciación estratégica se centra en contratos de suministro a largo plazo, riego de precisión y agricultura regenerativa que califican para futuros créditos de carbono. La instalación de liofilización de USD 40 millones de Raya Foods tiene como objetivo reducir las pérdidas poscosecha y apuntar a compradores institucionales premium dispuestos a pagar entre un 30% y un 40% por encima de los precios de referencia de los productos básicos. La trituración de oleaginosas ofrece un potencial de crecimiento sin explotar a medida que se acelera la demanda de piensos para aves de corral y acuicultura, mientras que los proyectos piloto de tokenización mediante cadena de bloques reducen los tiempos de liquidación y los costos de financiación para los exportadores de granos una vez que surja claridad regulatoria.

Las cooperativas más pequeñas utilizan la financiación mixta para consolidar volúmenes y relacionarse con compradores a granel, reduciendo el costo promedio ponderado del capital y mejorando la competitividad. Al agrupar recursos, estas cooperativas pueden negociar condiciones más favorables con compradores y proveedores, mejorando así su posición en el mercado. Los programas de adquisición gubernamental garantizan precios mínimos para el trigo, el algodón y la caña de azúcar, proporcionando estabilidad pero reduciendo los incentivos para mejorar la eficiencia. Si bien estos programas proporcionan una red de seguridad para los agricultores, también pueden desalentar la innovación y obstaculizar la optimización de costos. Las empresas que sobresalen en riego de precisión, monetización de créditos de carbono y corredores comerciales diversificados están bien posicionadas para superar a sus competidores y lograr ganancias significativas en el mercado de agricultura de Egipto. Estas empresas utilizan tecnologías avanzadas y prácticas sostenibles para aumentar la productividad y ampliar su alcance de mercado, asegurando así una ventaja competitiva.

Desarrollos Recientes de la Industria

- Noviembre de 2025: Egipto y Feerum de Polonia han establecido Feerum Egypt, una empresa conjunta centrada en la fabricación local de silos de granos en East Port Said. Esta iniciativa tiene como objetivo mejorar la seguridad alimentaria de Egipto reduciendo la dependencia de las importaciones, generando oportunidades de empleo y logrando una producción local del 80% en tres años. Respaldado por una inversión sustancial, este proyecto se alinea con los objetivos nacionales de Egipto de localizar industrias, desarrollar la Zona Económica del Canal de Suez y fortalecer las reservas estratégicas de granos.

- Noviembre de 2025: Novastar Ventures, una firma de capital de riesgo e inversión de impacto con enfoque en África, ha asignado USD 50 millones para apoyar a empresas emergentes de tecnología climática en el sector agrícola en Egipto. Esta asignación forma parte de un fondo mayor de USD 200 millones. La financiación proviene del Tercer Fondo de Inversión de la firma, con una inversión de capital sustancial aprobada por el Fondo Verde para el Clima (FVC).

- Octubre de 2025: Mauritania se ha asociado con Egipto para mejorar su producción de cereales, incluidos trigo, arroz y maíz, aprovechando la experiencia agrícola, la investigación y la tecnología de Egipto. Los planes incluyen el establecimiento de una sucursal del Centro de Investigación Agrícola Egipcio en Nuakchot, que funcionará como un centro regional de transferencia de conocimientos. Esta asociación tiene como objetivo mejorar los rendimientos locales, desarrollar variedades de cultivos adaptadas a las condiciones mauritanas y reducir la dependencia de los alimentos básicos importados, reforzando así la seguridad alimentaria.

- Junio de 2025: Egipto ha presentado Jirian City, una nueva metrópolis desértica cerca de El Cairo, que utiliza aproximadamente el 7% de su cuota de agua del Nilo para el desarrollo urbano, viviendas de lujo y el extenso proyecto agrícola del Nuevo Delta. La iniciativa tiene como objetivo aumentar el valor del suelo y generar empleo en medio de la escasez de agua y los desafíos económicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado agrícola de Egipto como el valor total a precio de finca, en dólares estadounidenses, de todos los cultivos de campo, frutas, verduras, oleaginosas, legumbres y cultivos comerciales clave como el algodón y la caña de azúcar producidos internamente que se destinan a canales de abastecimiento doméstico o de exportación en un año determinado.

Exclusión del alcance: la ganadería, la acuicultura y las actividades de procesamiento posteriores a la finca quedan fuera de este límite.

Descripción general de la segmentación

- Por Tipo de Producto Básico

- Cereales y Granos

- Análisis de Producción

- Panorama General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Panorama General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Panorama General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Previsión de Tendencias de Precios Mayoristas

- Análisis de Estacionalidad

- Análisis de Producción

- Oleaginosas y Legumbres

- Análisis de Producción

- Panorama General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Panorama General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Panorama General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Previsión de Tendencias de Precios Mayoristas

- Análisis de Estacionalidad

- Análisis de Producción

- Frutas

- Análisis de Producción

- Panorama General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Panorama General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Panorama General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Previsión de Tendencias de Precios Mayoristas

- Análisis de Estacionalidad

- Análisis de Producción

- Verduras

- Análisis de Producción

- Panorama General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Panorama General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Panorama General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Previsión de Tendencias de Precios Mayoristas

- Análisis de Estacionalidad

- Análisis de Producción

- Cultivos Industriales

- Análisis de Producción

- Panorama General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Panorama General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Panorama General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Previsión de Tendencias de Precios Mayoristas

- Análisis de Estacionalidad

- Análisis de Producción

- Cereales y Granos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a productores, agregadores de exportación, distribuidores de equipos de riego, agentes de extensión agrícola y distribuidores de insumos en el Delta, el Medio Egipto y las zonas desérticas de nueva recuperación. Estas conversaciones aclararon los rangos de rendimiento, las primas típicas de precio a pie de finca y los plazos de adopción de tecnologías de ahorro de agua, lo que nos permitió ajustar las cifras secundarias y cerrar las brechas de datos.

Investigación documental

Comenzamos compilando estadísticas de producción y comercio de fuentes públicas como CAPMAS, el Ministerio de Agricultura y Recuperación de Tierras, FAOSTAT, UN Comtrade e informes de USDA-FAS. Los insumos macroeconómicos provinieron del Banco Central de Egipto y del Banco Mundial, mientras que las series regionales de precios de cultivos se rastrearon a través de bolsas de materias primas y boletines de subastas. Para enriquecer las perspectivas empresariales y de cadena de suministro, recurrimos a conjuntos de datos de pago, en particular D&B Hoovers para los estados financieros de operadores agrícolas, Dow Jones Factiva para el análisis de sentimiento de noticias y Volza para microdatos de envíos. Estos insumos construyeron la base de datos fundacional; sin embargo, se revisaron numerosos documentos adicionales de acceso abierto, artículos académicos y notas de política para realizar verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte el tonelaje de producción oficial por cultivo en valor utilizando precios promedio ponderados a pie de finca, seguido de una reasignación regional que refleja los patrones de superficie cosechada. Los resultados se someten a pruebas de estrés mediante consolidaciones ascendentes selectivas de recuentos de hectáreas muestreadas multiplicadas por rendimientos localizados y cotizaciones de precios ajustadas por inflación de costos. Variables clave como los cambios en la superficie sembrada, el rendimiento por fedán, la penetración del riego por goteo, las tasas de reembolso de exportación, la inflación del costo de fertilizantes y el PIB real per cápita alimentan una regresión multivariada con superposiciones ARIMA para proyectar el crecimiento 2025-2030. Cuando las estimaciones ascendentes divergen más allá de una banda del tres por ciento, reconciliamos con la serie más verificable.

Ciclo de validación de datos y actualización

Cada borrador del modelo pasa por dos revisiones de analistas que identifican valores atípicos frente a las tendencias de materias primas a largo plazo, referencias de países vecinos y verificaciones de estacionalidad. Actualizamos las cifras anualmente y, si las perturbaciones por sequía, los cambios en subsidios o las fluctuaciones cambiarias superan los umbrales preestablecidos, nuestro equipo emite una actualización provisional para que los clientes reciban la visión más reciente.

Por qué la línea de base agrícola de Egipto de Mordor es confiable

Las estimaciones publicadas suelen variar porque las consultoras combinan diferentes canastas de cultivos, utilizan niveles de precios alternativos o citan la producción a precio de procesador en lugar de precio a pie de finca. Nuestro alcance disciplinado exclusivo de cultivos, la actualización anual y el modelado de doble vía mantienen las cifras trazables y actualizadas.

Estas comparaciones muestran que las cifras amplias provienen de la inflación del alcance o de insumos desactualizados, mientras que nuestro enfoque centrado en cultivos y verificado por precios ofrece una línea de base equilibrada que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,37 B (2025) | Mordor Intelligence | - |

| USD 5,20 B (2024) | Regional Consultancy A | Se basa en precios promedio de 2023 y omite la producción de zonas desérticas de nueva recuperación |

| USD 43,10 B (2024) | Global Consultancy B | Combina valores de ganadería, pesca y agroindustria con la producción de cultivos |

Estas comparaciones muestran que las cifras amplias provienen de la inflación del alcance o de insumos desactualizados, mientras que nuestro enfoque centrado en cultivos y verificado por precios ofrece una línea de base equilibrada que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agricultura de Egipto y sus perspectivas de crecimiento?

El tamaño del mercado de agricultura de Egipto se sitúa en USD 6.720 millones en 2026 y se proyecta que alcance USD 8.410 millones en 2031, reflejando una CAGR del 4,59%.

¿Qué segmento de productos básicos contribuye con más ingresos?

Las frutas dominan con una participación del 38,5% en 2025, anclada por la posición de Egipto como el principal exportador mundial de naranjas.

¿Cómo se están gestionando los riesgos de escasez de agua?

Un proyecto del Banco Mundial de USD 500 millones y el riego por goteo obligatorio en nuevas tierras tienen como objetivo reducir el uso de agua hasta en un 40% y mantener los rendimientos.

¿Qué desafíos logísticos afectan a las exportaciones agrícolas?

Los incidentes de seguridad en el Mar Rojo en 2024 triplicaron los costos de flete y prolongaron los tiempos de tránsito, lo que impulsó la inversión en rutas terrestres alternativas y capacidad privada de cadena de frío.

¿Cómo pueden los agricultores monetizar las prácticas regenerativas?

La labranza cero y los cultivos de cobertura pueden generar entre USD 10 y USD 18 por feddan en ingresos por créditos de carbono una vez que el registro nacional planificado de Egipto entre en funcionamiento.

Última actualización de la página el: