Tamaño y Participación del Mercado de Drones Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones Agrícolas por Mordor Intelligence

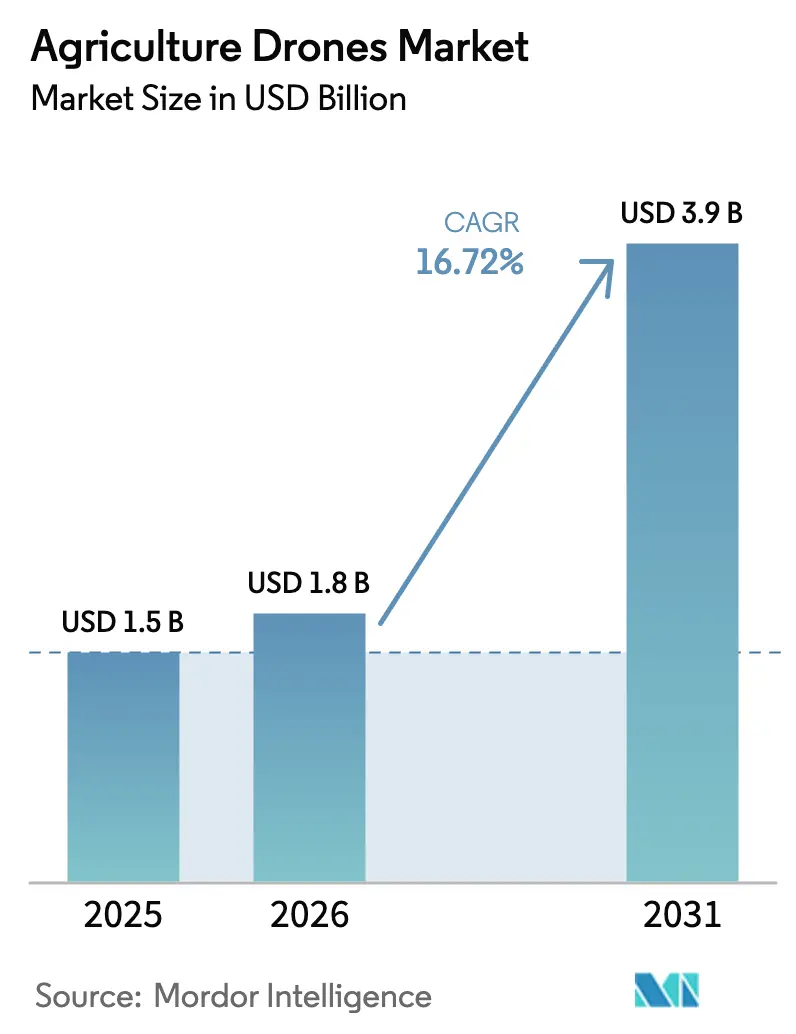

El tamaño del mercado de drones agrícolas fue valorado en USD 1.500 millones en 2025 y se estima que crecerá desde USD 1.800 millones en 2026 hasta alcanzar USD 3.900 millones para 2031, a una CAGR del 16,72% durante el período de previsión (2026-2031). Los precios del hardware continúan cayendo, mientras que los costos de fertilizantes y pesticidas aumentan, lo que impulsa a los agricultores a adoptar la pulverización guiada por sensores, que reduce el uso de productos químicos hasta en un 35,0%. Los programas nacionales de subsidios en los Estados Unidos, India, Australia y el Reino Unido están redirigiendo fondos públicos hacia plataformas aéreas, confirmando que los drones pueden simultáneamente aliviar las brechas de mano de obra y mitigar los riesgos climáticos[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Préstamos Directos para la Propiedad de Granjas," Agencia de Servicios Agrícolas del USDA, usda.gov. Los modelos de ala rotatoria dominan actualmente los recuentos de flotas, aunque los diseños híbridos de despegue vertical están ganando terreno porque satisfacen las necesidades de mayor autonomía de vuelo de las explotaciones a gran escala. El crecimiento paralelo en inteligencia artificial (IA) de borde y la conectividad agrícola de quinta generación (5G) comprime el tiempo entre la captura de imágenes y la aplicación a tasa variable, haciendo que los ciclos de decisión en campo sean casi inmediatos.

Conclusiones Clave del Informe

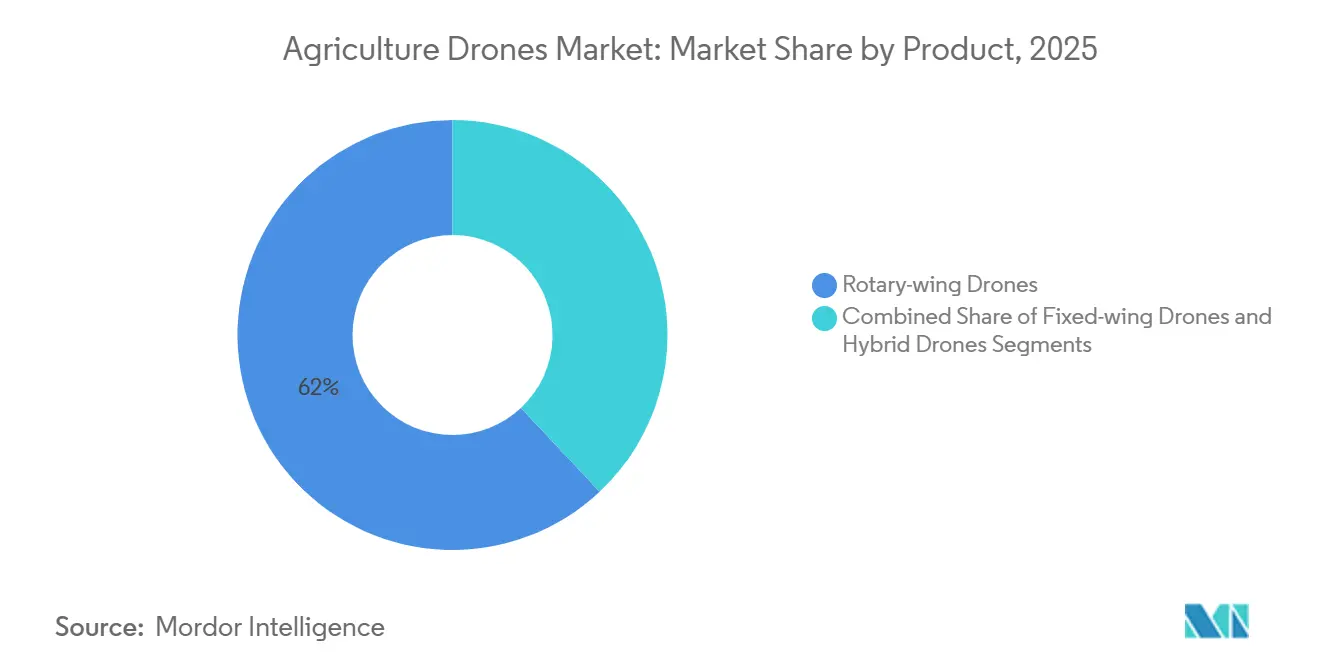

- Por categoría de producto, los drones de ala rotatoria lideraron con el 62,0% de la participación del mercado de drones agrícolas en 2025, mientras que se prevé que los diseños híbridos se expandan a una CAGR del 18,9% hasta 2031.

- Por componente, el hardware representó el 55,0% del tamaño del mercado de drones agrícolas en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 17,8% hasta 2031.

- Por aplicación, el monitoreo de cultivos representó una participación del 48,0% del tamaño del mercado de drones agrícolas en 2025, y se proyecta que la pulverización de cultivos aumente a una CAGR del 18,4% hasta 2031.

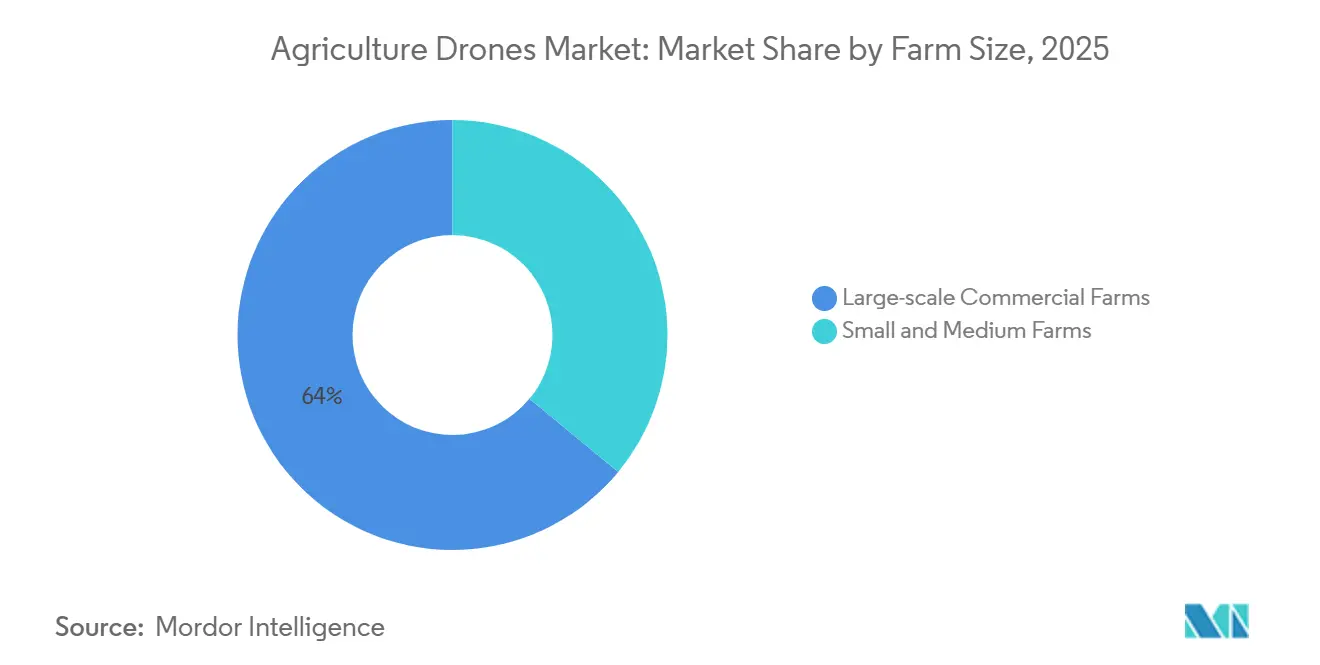

- Por tamaño de explotación, las granjas comerciales a gran escala capturaron el 64,0% de la participación del mercado de drones agrícolas en 2025, mientras que se anticipa que las granjas pequeñas y medianas crezcan a una CAGR del 17,6% hasta 2031.

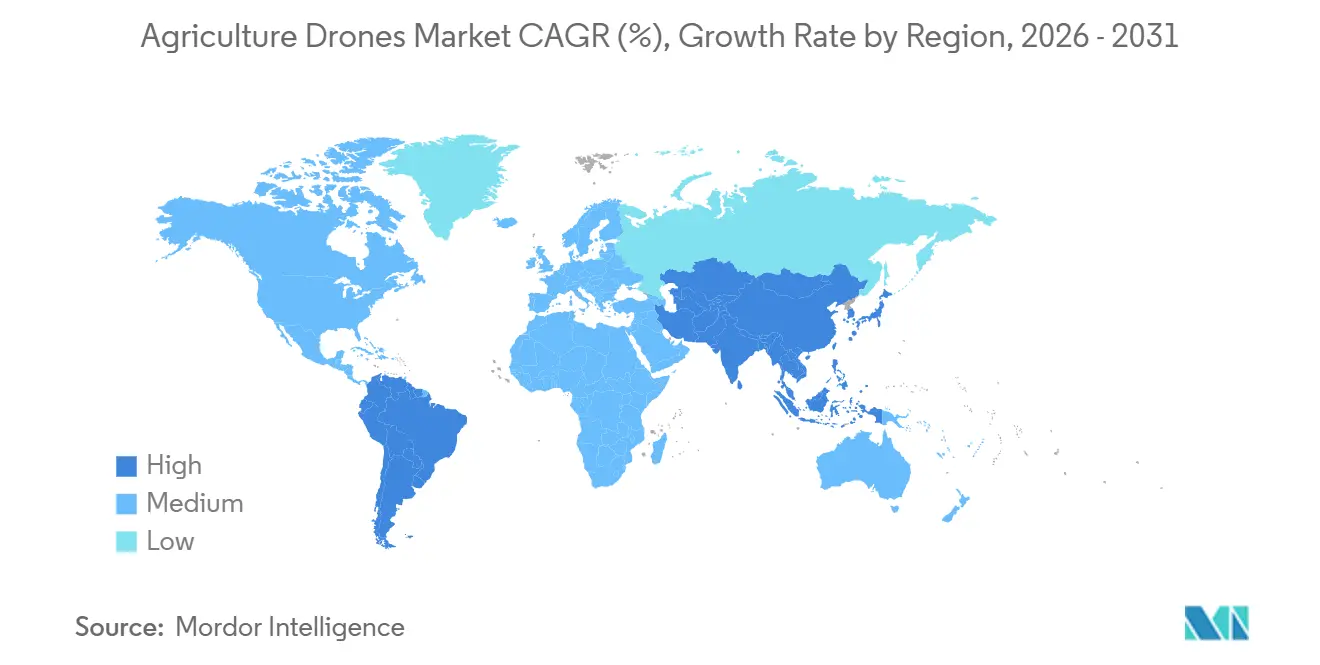

- Por geografía, América del Norte representó una participación del 36,0% de los ingresos en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 18,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Drones Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en los precios del hardware de drones | +3.0% | Global, con mayor adopción en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Expansión del 5G y la IA de borde que permite análisis en tiempo real | +2.8% | América del Norte y Europa lideran el despliegue, Asia-Pacífico escala rápidamente | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la agricultura de precisión | +3.2% | América del Norte, Europa, Asia-Pacífico (India, China), emergente en África | Corto plazo (≤ 2 años) |

| Aumento del costo de agroquímicos que impulsa la demanda de pulverización a tasa variable | +2.9% | Global, particularmente agudo en América del Norte, Europa y Brasil | Mediano plazo (2-4 años) |

| Necesidad impulsada por el cambio climático para el monitoreo del estrés de los cultivos | +2.6% | Global, con mayor urgencia en regiones propensas a la sequía (Oriente Medio, África, Australia) | Largo plazo (≥ 4 años) |

| Mercados de créditos de carbono que recompensan la agricultura de bajos insumos | +1.8% | América del Norte y Europa como adoptantes tempranos, programas piloto en América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en los Precios del Hardware de Drones

Los drones agrícolas de nivel básico ahora se venden al por menor por USD 2.000-4.000, frente a los USD 14.500 en 2016, lo que permite a las cooperativas de pequeños agricultores justificar su adquisición[2]Fuente: South China Morning Post, "Los Precios de los Drones Agrícolas Chinos Caen a Medida que el Mercado Madura," scmp.com. Las plataformas de gama media, con precios de USD 8.000-15.000, incluyen funciones de evasión de obstáculos y planificación automatizada de misiones, que antes estaban reservadas para modelos empresariales que superaban los USD 20.000. Los armazones modulares admiten intercambios de carga útil, extendiendo la vida útil y mejorando el retorno de la inversión. Los subsidios en India y Australia eliminan hasta el 80,0% del costo de compra, acelerando la renovación de flotas[3]Fuente: Departamento de Agricultura del Gobierno Australiano, "Programa de Conectividad en la Granja," agriculture.gov.au. Los márgenes del hardware se están estabilizando incluso a medida que caen los precios unitarios, lo que indica una cadena de suministro en maduración.

Expansión del 5G y la IA de Borde que Permite el Análisis en Tiempo Real

Las redes de quinta generación reducen la latencia a menos de veinte milisegundos, lo que permite a los drones transmitir imágenes y recibir mapas de prescripción durante un solo vuelo. Los ensayos en granjas de maíz de los Estados Unidos demuestran que las redes convolucionales a bordo pueden clasificar el estrés con una precisión del 94,0%, eliminando así los cuellos de botella de carga en la nube. Las instalaciones privadas de 5G en grandes explotaciones coordinan enjambres de diez o más drones, proporcionando cobertura diaria de más de 1.000 acres. El procesamiento en el borde también aborda las preocupaciones de privacidad porque las imágenes sin procesar nunca abandonan la granja. Se prevé que los precios de los módulos sean inferiores a USD 500 para 2027, abriendo la tecnología a los agricultores de tamaño mediano.

Subsidios Gubernamentales para la Agricultura de Precisión

El Departamento de Agricultura de los Estados Unidos (USDA) destinó USD 300 millones en préstamos directos de conservación durante 2025 hacia plataformas aéreas. El Programa de Conectividad en la Granja de Australia reembolsa el 50,0% de las compras calificadas hasta AUD 30 millones (USD 20 millones) a nivel nacional. El plan Namo Drone Didi de India asigna INR 800.000 (USD 9.600) a 15.000 grupos liderados por mujeres, formando redes comunitarias de pulverización[4]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Plan Namo Drone Didi," agricoop.nic.in. El Reino Unido ofrece GBP 43 (USD 54) por hectárea anualmente para la aplicación guiada por cámara, impulsando la renovación sostenida de flotas.

Aumento del Costo de Agroquímicos que Impulsa la Demanda de Pulverización a Tasa Variable

La inflación en los precios de fertilizantes y pesticidas, impulsada por los costos de la materia prima de gas natural y las interrupciones en la cadena de suministro, ha aumentado los gastos de insumos entre un 15,0% y un 25,0% desde 2024. Esto ha llevado a los agricultores a optimizar las tasas de aplicación mediante la pulverización de precisión. La tecnología de tasa variable (VRT), habilitada por drones, reduce el uso de productos químicos en un 20,0-35,0%, ahorrando USD 15-30 por acre para cultivos de alto valor como uvas, almendras y verduras. El software de planificación de vuelo autónomo integra mapas de prescripción, ajustando los caudales de las boquillas en tiempo real. Esto es valioso en el sector de la caña de azúcar de Brasil, donde la presión de plagas varía en grandes explotaciones. La presión regulatoria también apoya la adopción de la tecnología de tasa variable (VRT), con la Directiva de Uso Sostenible de Pesticidas de la Unión Europea y los programas de administración de la Agencia de Protección Ambiental (EPA) de los Estados Unidos que promueven métodos de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos para la integración en el tráfico aéreo | -2.1% | Global, con cuellos de botella agudos en América del Norte y Europa debido al espacio aéreo denso | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de datos entre los agricultores | -1.3% | Europa (aplicación del RGPD), América del Norte (fragmentación a nivel estatal), emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Corta autonomía de batería para grandes superficies | -1.7% | Global, particularmente limitante en América del Norte, América del Sur y Australia con granjas de grandes extensiones | Mediano plazo (2-4 años) |

| Estándares regulatorios fragmentados entre países | -1.5% | Global, con los mayores costos de cumplimiento para los fabricantes de equipos originales multinacionales que operan en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos para la Integración en el Tráfico Aéreo

Los sistemas de gestión del tráfico no tripulado para integrar drones agrícolas en el espacio aéreo controlado están en desarrollo, lo que retrasa las operaciones más allá de la línea de visión visual esenciales para las grandes granjas. El Aviso de Propuesta de Reglamentación de 2024 de la Administración Federal de Aviación para operaciones más allá de la línea de visión visual sigue sin resolverse, dejando a los operadores dependientes de exenciones. La regulación U-space de la Unión Europea exige la implementación del espacio aéreo U-space para 2027, pero el calendario de implementación varía. Los requisitos de identificación remota añaden USD 100-300 por unidad en costos de hardware. Hasta que la infraestructura madure, los drones permanecen limitados a operaciones dentro de la línea de visión visual, cubriendo 50-100 acres por vuelo.

Corta Autonomía de Batería para Grandes Superficies

Las baterías de polímero de litio en los drones de ala rotatoria proporcionan 15-30 minutos de vuelo, limitando la cobertura diaria a 50-150 acres. Las grandes granjas de 1.000-5.000 acres en regiones como América del Norte y Australia encuentran que las plataformas multirrotor son ineficientes. Los drones de ala fija ofrecen tiempos de vuelo de 45-90 minutos, pero carecen de capacidades de vuelo estacionario para tareas de precisión. Las plataformas híbridas de despegue y aterrizaje vertical, como el Quantix Recon de AeroVironment, Inc., pueden cubrir 400 acres en 45 minutos, pero cuestan más de USD 15.000, lo que limita su adopción. Las baterías de estado sólido prometen ganancias de densidad energética del 50-100%, pero aún están a 3-5 años de distancia y cuestan entre un 200-300% más que las baterías de polímero de litio. Las limitaciones de autonomía obligan a los operadores a priorizar los cultivos de alto valor, dejando el monitoreo rutinario a los satélites o exploradores terrestres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Híbridas Cierran la Brecha de Autonomía

Los drones de ala rotatoria tuvieron una participación de mercado del 62,0% en el mercado de drones agrícolas en 2025, dominando la pulverización de cultivos y el monitoreo del ganado debido a su capacidad de vuelo estacionario y maniobrabilidad, a pesar de tener limitaciones de autonomía. Se proyecta que los drones híbridos crezcan a una CAGR del 18,9% hasta 2031, impulsados por la demanda de plataformas que combinen el despegue vertical con la eficiencia de crucero de ala fija. El Quantix Recon de AeroVironment, Inc. ofrece tiempos de vuelo de 45 minutos y cobertura de 400 acres por misión, abordando las brechas de productividad en explotaciones de grandes extensiones. Los drones de ala fija, con una autonomía de 45-90 minutos, se utilizan comúnmente en mapeo y topografía, pero carecen de la precisión requerida para la pulverización a tasa variable. Las aprobaciones regulatorias para operaciones más allá de la línea de visión visual (BVLOS) beneficiarán a los drones híbridos y de ala fija debido a su mayor alcance.

Las plataformas de ala rotatoria dominan el segmento por debajo de USD 10.000, con fabricantes como SZ DJI Technology Co., Ltd. y XAG Co., Ltd. que ofrecen modelos con muchas funciones. Las plataformas híbridas están ganando terreno debido a su versatilidad en pulverización, exploración y gestión del riego, particularmente en regiones como India y el Sudeste Asiático, donde los pequeños agricultores cultivan múltiples cosechas.

Por Componente: El Segmento de Servicios Disrumpe el Modelo de Capital

En 2025, el hardware representó el 55,0% del tamaño del mercado de drones agrícolas, incluyendo armazones, sensores, baterías y estaciones de control terrestre. Sin embargo, se proyecta que el segmento de servicios crezca a una CAGR del 17,8% hasta 2031. Los modelos de Dron como Servicio (DaaS) reducen los requisitos de capital inicial y transfieren los riesgos operativos a proveedores especializados. Empresas como DroneDeploy, Inc. y PrecisionHawk, Inc. ofrecen plataformas de análisis basadas en suscripción que agrupan operaciones de vuelo, procesamiento de datos e información agronómica por USD 5-15 por acre por temporada, haciendo que la agricultura de precisión sea accesible para granjas que no pueden justificar inversiones de USD 10.000-30.000 en hardware.

Los componentes de software, como la planificación de vuelos, el ensamblaje de imágenes y la inferencia de aprendizaje automático, se entregan cada vez más a través de plataformas en la nube, creando flujos de ingresos recurrentes y mejorando los márgenes de los proveedores. Los servicios como la formación de pilotos, los contratos de mantenimiento y el soporte de cumplimiento normativo son particularmente valiosos en regiones como India y África, donde la experiencia técnica es limitada.

Por Aplicación: La Pulverización Autónoma Remodela la Economía de los Insumos

El monitoreo de cultivos representó el 48,0% de la participación por aplicación en 2025, utilizando imágenes multiespectrales y térmicas para detectar estrés, enfermedades y deficiencias de nutrientes antes de que aparezcan síntomas visibles. Se anticipa que la pulverización de cultivos aumente a una CAGR del 18,4% hasta 2031, impulsada por plataformas autónomas que reducen el uso de productos químicos en un 20,0-35,0%. Empresas como XAG Co., Ltd. y SZ DJI Technology Co., Ltd. lideran este segmento con plataformas como el XAG P100 y el DJI Agras T50, que cuentan con control de boquillas de precisión y planificación de vuelo automatizada. El mapeo de campo apoya la planificación previa a la temporada y el análisis posterior a la cosecha, generando mapas de prescripción para pulverización y fertilización.

El monitoreo del ganado es un campo de nicho, principalmente concentrado en Australia y América del Sur, donde los drones se utilizan para localizar animales y evaluar pastizales. La gestión del riego está aumentando en regiones con escasez de agua, con el uso de sensores térmicos para identificar fugas y distribución desigual. El análisis del suelo se está expandiendo con el uso de sensores hiperespectrales asequibles que detectan materia orgánica y pH, ayudando en las estrategias de labranza. Las aprobaciones regulatorias para el uso de pesticidas mediante drones siguen siendo fragmentadas, con agencias como la Agencia de Protección Ambiental de los Estados Unidos (EPA) y la Autoridad Europea de Seguridad Alimentaria (EFSA) imponiendo restricciones. La pulverización autónoma y el análisis en tiempo real están permitiendo a los drones detectar el estrés, generar prescripciones y ejecutar tratamientos en un solo vuelo, reduciendo así los ciclos de decisión.

Por Tamaño de Explotación: Las Cooperativas Desbloquean el Acceso de los Pequeños Agricultores

Las granjas comerciales a gran escala tuvieron una participación de mercado del 64,0% por tamaño de explotación en 2025, aprovechando las economías de escala para justificar inversiones de USD 20.000 a USD 50.000 en flotas de múltiples drones y personal de pilotos dedicado. Las granjas pequeñas y medianas están adoptando la tecnología de drones a una CAGR del 17,6% hasta 2031, respaldadas por modelos de propiedad cooperativa y subsidios gubernamentales que reducen los requisitos de capital por granja. El Programa de Conectividad en la Granja de Australia ofrece reembolsos de USD 20.000 (AUD 30.000), ayudando a las granjas de tamaño mediano a desplegar infraestructura de conectividad y herramientas de precisión, incluidos drones.

Las granjas pequeñas y medianas enfrentan barreras como la experiencia técnica limitada, las tenencias de tierra fragmentadas y el escepticismo sobre el retorno de la inversión. Los programas de formación de los fabricantes de equipos y los servicios de extensión agrícola abordan las brechas de habilidades, mientras que las estaciones de control terrestre basadas en teléfonos inteligentes simplifican las operaciones.

Análisis Geográfico

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 18,5% durante 2026-2031, impulsada por las amplias capacidades de fabricación de China y las iniciativas de modernización agrícola respaldadas por el gobierno. Estos programas posicionan a los drones como herramientas esenciales para mejorar la seguridad alimentaria. La región enfrenta escasez de mano de obra y aumento de salarios, lo que hace que la automatización sea una inversión viable. SZ DJI Technology Co., Ltd. aprovecha su experiencia en drones de consumo para ofrecer las series Agras T50, T40, T25 y T10, con precios entre USD 5.000 y USD 27.000, dirigidos tanto a segmentos de pequeños agricultores como de agricultura comercial.

América del Norte representó la mayor participación de mercado, con un 36,0% en 2025, respaldada por una infraestructura de agricultura de precisión bien establecida. El Programa de Préstamos Directos de Conservación de USD 300 millones del Departamento de Agricultura de los Estados Unidos (USDA) prioriza las plataformas aéreas y las redes de sensores. La regulación Parte 107 de la Administración Federal de Aviación (FAA), junto con las exenciones incrementales para operaciones más allá de la línea de visión visual (BVLOS), facilita el despliegue de flotas de múltiples drones en granjas comerciales a gran escala.

El crecimiento de Europa está limitado por los plazos de integración del espacio aéreo U-space de la Agencia de Seguridad Aérea de la Unión Europea (EASA) y los requisitos de privacidad de datos del Reglamento General de Protección de Datos (RGPD), que ralentizan la adopción de servicios de drones. Alemania, Francia y el Reino Unido lideran los esfuerzos de despliegue de la región. En América del Sur, las operaciones a gran escala de caña de azúcar, soja y maíz de Brasil se benefician de la pulverización a tasa variable, mientras que los sectores de granos y ganadería de Argentina adoptan drones para el monitoreo de cultivos y la gestión de pastizales. África y Oriente Medio enfrentan brechas de infraestructura, incluida la cobertura limitada de 4G/5G y programas inadecuados de formación de pilotos, lo que ralentiza la adopción en comparación con las regiones desarrolladas.

Panorama Competitivo

El mercado de drones agrícolas demuestra una concentración moderada. En 2025, las cinco principales empresas representaron la mayoría de los ingresos, mientras que el software de análisis y la prestación de servicios regionales permanecieron fragmentados. SZ DJI Technology Co., Ltd. y XAG Co., Ltd. integran verticalmente el abastecimiento de componentes y la venta directa al por menor, ofreciendo liderazgo en precios en todos los niveles de productos. Yamaha Motor Co., Ltd. aprovecha cuatro décadas de experiencia en helicópteros no tripulados para mantener una participación premium en los arrozales de Japón.

Las empresas emergentes como Hylio, Inc. y Kray Technologies LLC están abordando las brechas del mercado con cargas útiles modulares y soluciones de pulverización de alta velocidad. La actividad de propiedad intelectual en torno a la navegación autónoma continuó acelerándose durante 2024-2025, subrayando la innovación sostenida y un enfoque estratégico creciente en la autonomía de vuelo y la inteligencia de toma de decisiones. Mientras tanto, las empresas de análisis por suscripción como DroneDeploy, Inc. y PrecisionHawk, Inc. están pivotando hacia sistemas de Dron en Caja, que aumentan la utilización pero exigen un capital considerable.

Las prioridades competitivas se centran en la autonomía de la batería, la conectividad 5G y los servicios de datos de créditos de carbono que monetizan las métricas de sostenibilidad. Los proveedores que combinan interfaces abiertas con canalizaciones de IA propietarias se posicionan para aprovechar la próxima ola de actualización a medida que la claridad regulatoria y la computación en el borde convergen.

Líderes de la Industria de Drones Agrícolas

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

Yamaha Motor Co., Ltd.

PrecisionHawk, Inc.

Parrot S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Connecticut, Estados Unidos, promulgó la Ley Pública 25-152, que permite el uso ampliado de drones para siembra, pulverización y topografía de cultivos. Esta legislación moderniza las regulaciones para los Vehículos Aéreos No Tripulados (UAV) agrícolas y facilita una adopción más amplia por parte de las granjas, sujeta al cumplimiento de los requisitos de la Administración Federal de Aviación y de certificación.

- Agosto de 2025: Terra Drone Corporation celebró una asociación de ventas con PT. Yanmar Diesel Indonesia, una subsidiaria de Yanmar Co., Ltd., para distribuir los drones agrícolas G20 y E16 de Terra a los agricultores de arroz y cultivos de campo en Indonesia, mejorando así su presencia en el mercado regional.

- Julio de 2025: SZ DJI Technology Co., Ltd. presentó globalmente las series de drones agrícolas Agras T100, T70P y T25P. Estos drones ofrecen mayor capacidad de carga útil, capacidades autónomas de pulverización y dispersión, y funciones de elevación, diseñados para mejorar las operaciones de agricultura de precisión en todo el mundo.

- Mayo de 2025: Hylio, Inc. inauguró una instalación de fabricación de drones agrícolas de 40.000 pies cuadrados en Texas, aumentando la capacidad de producción en los Estados Unidos aproximadamente cinco veces hasta un estimado de 5.000 unidades anuales, fortaleciendo así la fabricación doméstica de Vehículos Aéreos No Tripulados (UAV) para la agricultura de precisión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de drones agrícolas como la venta y arrendamiento de vehículos aéreos no tripulados, cámaras integradas o cargas útiles de aspersión, además del software a bordo diseñados específicamente para el mapeo de campos, el monitoreo de cultivos, la aplicación de insumos a tasa variable y la observación de ganado en todos los cultivos del mundo.

(Exclusiones del alcance) Los robots terrestres, los servicios de imágenes satelitales y los drones de uso recreativo para consumidores que ocasionalmente se vuelan sobre granjas quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Producto

- Drones de Ala Fija

- Drones de Ala Rotatoria

- Drones Híbridos

- Por Componente

- Hardware

- Software

- Servicios

- Por Aplicación

- Mapeo de Campo y Topografía

- Pulverización de Cultivos

- Monitoreo de Cultivos y Vigilancia de Campo

- Monitoreo del Ganado

- Gestión del Riego

- Análisis del Suelo y del Campo

- Por Tamaño de Explotación

- Granjas Comerciales a Gran Escala

- Granjas Pequeñas y Medianas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con agrónomos, proveedores de servicios de drones, reguladores regionales, proveedores de plataformas de gestión agrícola y agricultores en América del Norte, Europa, Asia-Pacífico y América Latina. Sus perspectivas confirmaron el promedio de acres por misión, las estructuras comunes de tarifas de servicio, los obstáculos para la adopción y los probables ciclos de renovación, lo que nos permitió validar cifras secundarias y cerrar brechas de información antes de finalizar los supuestos.

Investigación documental

Los analistas de Mordor comenzaron con conjuntos de datos públicos de organismos como USDA ERS, FAOSTAT, Eurostat y la Organización de Aviación Civil Internacional, que revelan las hectáreas bajo agricultura de precisión, las aprobaciones de vuelos de drones y el número de pilotos certificados. Los documentos técnicos de asociaciones comerciales, las revistas científicas arbitradas sobre la eficacia de la aspersión aérea y las solicitudes de patentes sobre sensores multiespectrales contribuyeron además a establecer puntos de referencia sobre la difusión tecnológica y las curvas de costos.

Los informes 10-K de las empresas, las presentaciones para inversores, los registros de envíos aduaneros y los feeds de noticias de archivos de pago como Dow Jones Factiva y D&B Hoovers proporcionaron precios de venta, volúmenes de envío y eventos regulatorios recientes que afectan la demanda. Se consultaron muchas otras fuentes abiertas y por suscripción; la lista anterior es meramente ilustrativa.

Dimensionamiento del mercado y pronóstico

Primero se estimó un conjunto de demanda de arriba hacia abajo superponiendo el área de tierra arable con la penetración de la agricultura de precisión y las horas de vuelo de drones permitidas, que luego se multiplicaron por el número promedio de unidades requeridas por cada mil hectáreas. Los resultados se verificaron mediante consolidaciones selectivas de proveedores de abajo hacia arriba y el precio de venta promedio muestral multiplicado por las ventas unitarias para ajustar los totales. Las variables clave del modelo incluyen la distribución del tamaño de las explotaciones agrícolas, el número de exenciones de vuelo, los movimientos del índice de precios de agroquímicos, el costo promedio de aspersión por hectárea, las tasas de penetración de sensores y las mejoras en la densidad de energía de las baterías. Los pronósticos hasta 2030 se basan en una regresión multivariante ajustada a estos factores y en un análisis de escenarios acordado por nuestro panel de entrevistados. Donde surgieron brechas en el enfoque de abajo hacia arriba, se utilizaron analogías regionales y verificaciones de canales para ajustar los volúmenes de manera conservadora.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a datos independientes de superficie cultivada, tendencias de importación de hardware y horas de servicio registradas en registros nacionales. Un analista revisa las anomalías entre pares, tras lo cual se aprueba el informe. Actualizamos las cifras cada doce meses y activamos actualizaciones intermedias cuando surgen regulaciones materiales o avances tecnológicos significativos.

Por qué la línea de base de drones agrícolas de Mordor Intelligence es confiable

Las estimaciones publicadas rara vez coinciden porque las empresas difieren en lo que consideran una plataforma de nivel agrícola, qué flujos de ingresos se incluyen y cómo se sincronizan las conversiones de divisas. Nuestro alcance disciplinado, la actualización anual y el modelado de doble vía crean un punto de referencia confiable.

Los principales factores de brecha incluyen si se contabilizan las unidades reacondicionadas, con qué agresividad se incorporan las futuras caídas de precios del hardware y si los ingresos por arrendamiento se suman a las ventas de hardware.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,40 B (2025) | Mordor Intelligence | - |

| USD 2,01 B (2024) | Global Consultancy A | Excluye los ingresos de Drone-as-a-Service y contabiliza únicamente los envíos de hardware |

| USD 2,74 B (2024) | Industry Association B | Utiliza ventas históricas de unidades sin ajustar por la caída de los ASPs ni por la inflación cambiaria |

En resumen, las cifras de Mordor se basan en variables transparentes, supuestos equilibrados y una trazabilidad de auditoría reproducible, lo que proporciona a los tomadores de decisiones una base sólida para planificar inversiones en tecnología aérea agrícola.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de drones agrícolas entre 2026 y 2031?

Se proyecta que el sector registre una CAGR del 16,72%, llevando el valor de USD 1.800 millones en 2026 a USD 3.900 millones para 2031.

¿Qué tipo de plataforma está ganando más terreno?

Los drones híbridos de despegue vertical muestran el mayor impulso, avanzando a una CAGR del 18,9% hasta 2031, ya que combinan la precisión del vuelo estacionario con la autonomía de ala fija.

¿Qué está impulsando la demanda de pulverización de cultivos mediante drones?

El aumento de los costos de fertilizantes y pesticidas hace que la pulverización a tasa variable sea atractiva, ahorrando entre un 20,0% y un 35,0% en insumos mientras se cumplen las normas ambientales cada vez más estrictas.

¿Cómo acceden las pequeñas granjas a la tecnología de drones?

La propiedad cooperativa, los subsidios gubernamentales como el Namo Drone Didi de India, y los modelos de Dron como Servicio de pago por acre reducen las barreras de capital.

¿Qué región tiene las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 18,5% hasta 2031, respaldada por la escala de fabricación de China y los agresivos programas de subsidios en India, Japón y Australia.

¿Qué cambio regulatorio podría desbloquear una mayor cobertura de superficie?

El despliegue amplio de corredores U-space en Europa y las aprobaciones simplificadas de operaciones más allá de la línea de visión visual (BVLOS) por parte de la FAA permitirían vuelos de mayor alcance, aumentando la productividad para las granjas de grandes extensiones.

Última actualización de la página el: