Tamaño y Cuota del Mercado de Servicios de Impresión Gestionada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

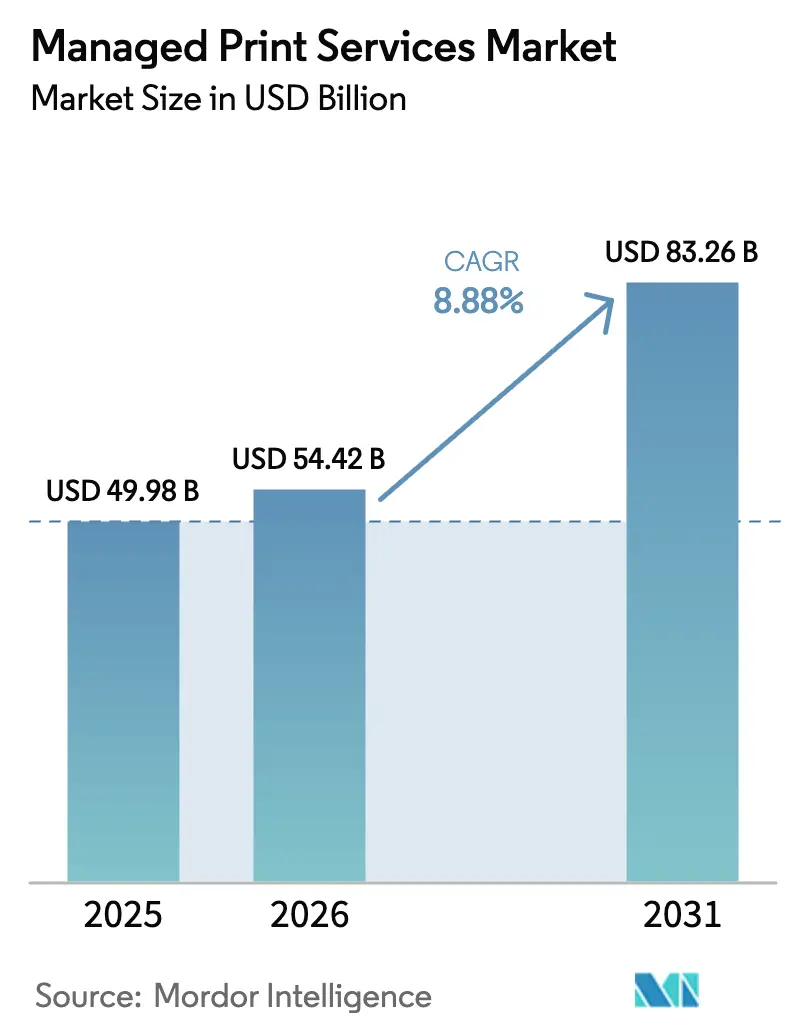

| Tamaño del Mercado (2026) | 54.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

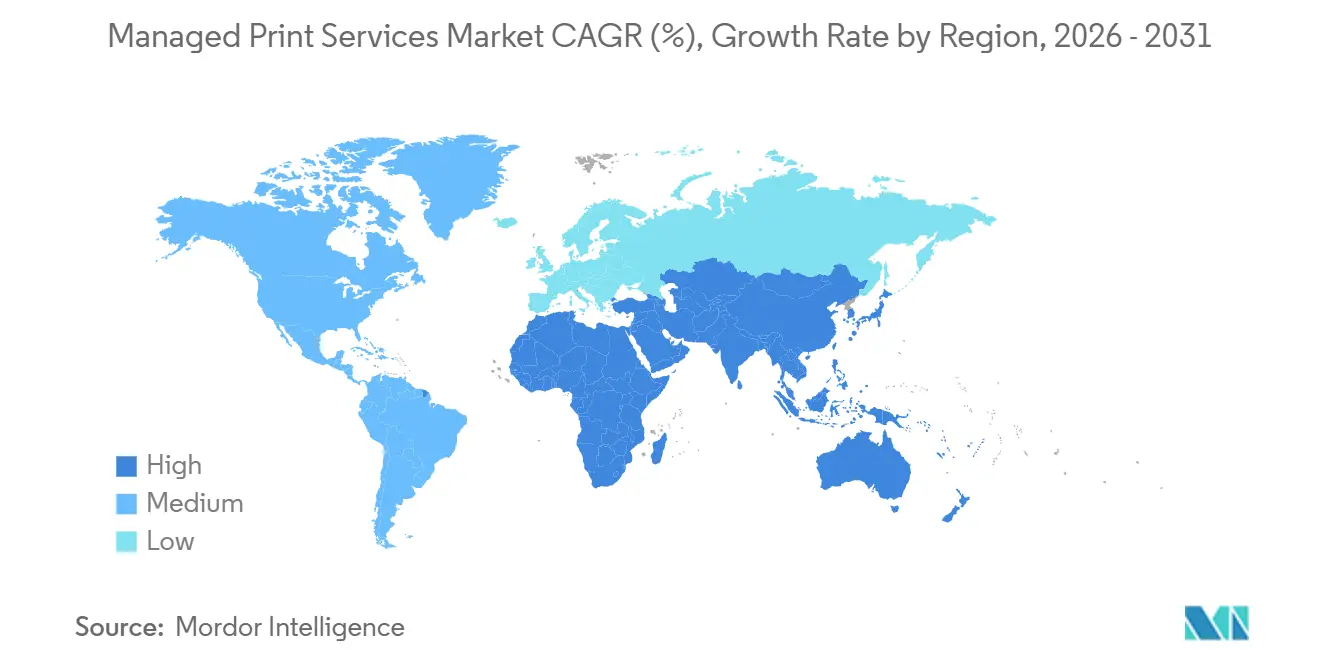

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Impresión Gestionada por Mordor Intelligence

El tamaño del mercado de Servicios de Impresión Gestionada alcanzó USD 54,42 mil millones en 2026 y se prevé que avance hasta USD 83,26 mil millones en 2031, registrando una CAGR del 8,88% durante el período 2026-2031. La expansión principal refleja el cambio desde la propiedad de dispositivos intensiva en capital hacia modelos de suscripción que combinan análisis predictivo, seguridad de confianza cero, contabilidad de carbono y orquestación de flotas en tiempo real. El impulso de crecimiento proviene de un mayor gasto por puesto en automatización del cumplimiento normativo, impresión de acceso universal y aprovisionamiento basado en el uso, en lugar de un aumento en el número de páginas impresas, que permanece en declive estructural. Las arquitecturas nativas en la nube dominan ahora las nuevas instalaciones porque permiten a los responsables de TI extender la impresión segura a fuerzas de trabajo híbridas sin servidores locales, mientras que las garantías de tiempo de actividad basadas en análisis reducen las interrupciones no planificadas. La dinámica competitiva está cambiando a medida que los proveedores independientes de software (ISV) desagregan las cadenas de valor centradas en los fabricantes de equipos originales (OEM), y los mandatos de sostenibilidad crean una demanda premium para el seguimiento de emisiones a nivel de página.

Conclusiones Clave del Informe

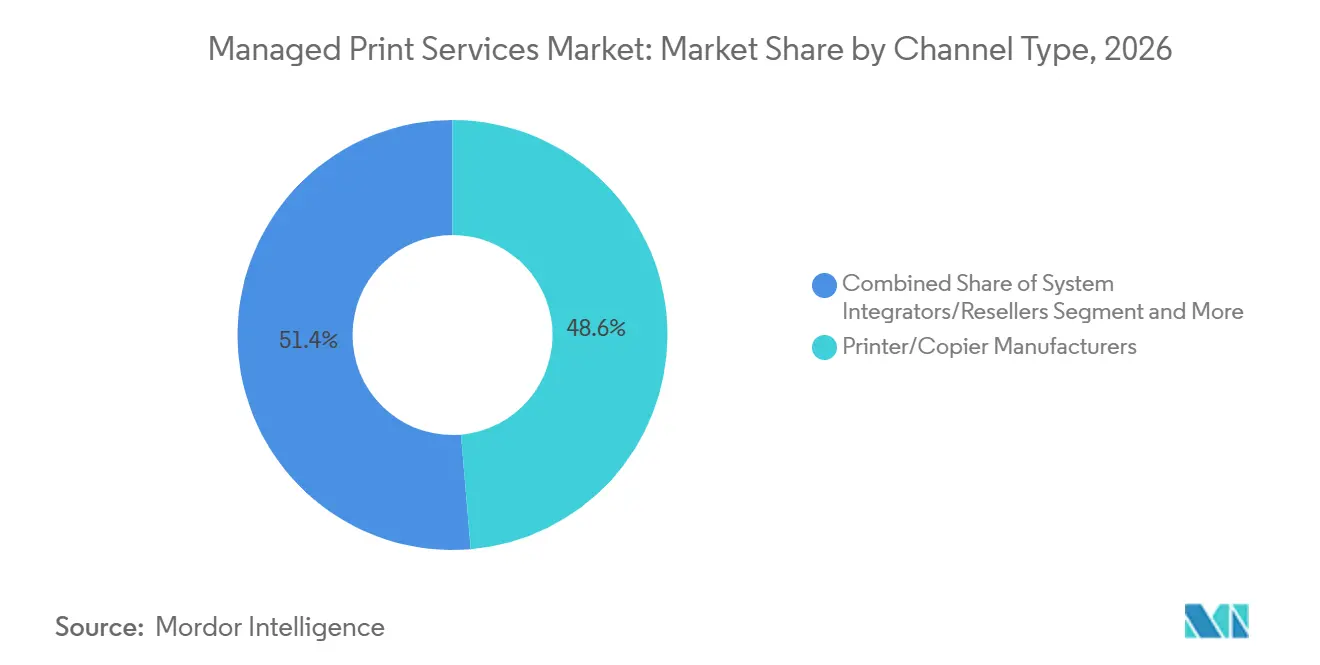

- Por tipo de canal, los fabricantes de impresoras y copiadoras representaron el 48,64% de los ingresos del canal en 2025, mientras que los proveedores independientes de software se expanden a una CAGR del 10,24% hasta 2031.

- Por tipo de servicio, las operaciones de impresión gestionada contribuyeron con el 35,54% de los ingresos por tipo de servicio en 2025, aunque los servicios de impresión en la nube registran la trayectoria más rápida con una CAGR del 9,22% hasta 2031.

- Por modo de implementación, los modelos de implementación basados en la nube representaron el 64,78% de las instalaciones en 2025 y se proyecta que crezcan a un ritmo anual del 10,56% hasta 2031.

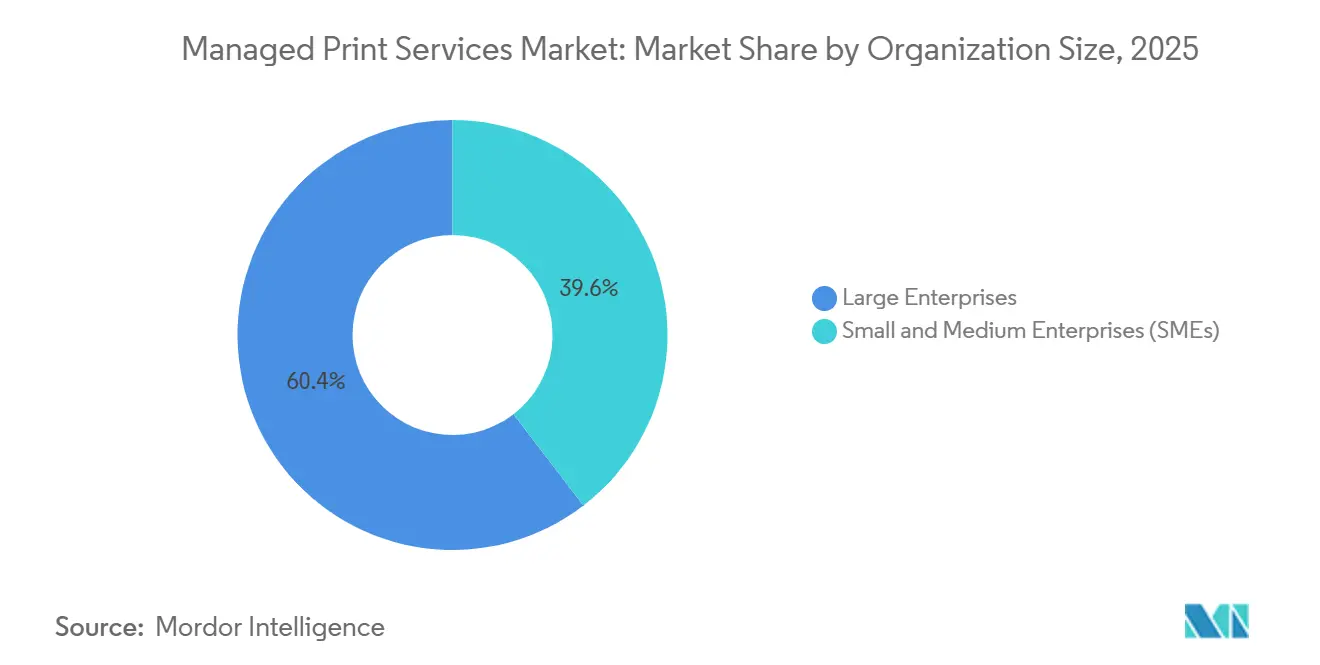

- Por tamaño de organización, las grandes empresas captaron el 60,42% del gasto en 2025, pero se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 9,56% durante el período de perspectiva.

- Por vertical, el sector sanitario generó el 24,44% de los ingresos verticales en 2025, mientras que la educación avanza a una CAGR del 9,02% hasta 2031.

- Por geografía, América del Norte mantuvo el 40,78% de los ingresos geográficos en 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 10,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Impresión Gestionada

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización de la Infraestructura de Impresión para el Trabajo Remoto que Impulsa la Adopción de Servicios de Impresión Gestionada en América del Norte | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad y Huella de Carbono que Aceleran los Servicios de Impresión Gestionada Corporativos en la UE | +1.5% | Europa, efecto secundario global | Largo plazo (≥ 4 años) |

| Adopción de Todo como Servicio Basado en Suscripción entre las PYMEs | +1.6% | Global, con concentración en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Requisitos de Seguridad y Cumplimiento Normativo de Dispositivos de Impresión en Sectores Regulados | +1.4% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Análisis de Flotas Habilitado por IoT que Reduce el Tiempo de Inactividad en Grandes Empresas Asiáticas | +1.2% | Núcleo de Asia Pacífico, efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo y Reabastecimiento Automático Impulsados por IA Generativa | +1.0% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de la Infraestructura de Impresión para el Trabajo Remoto que Impulsa la Adopción de Servicios de Impresión Gestionada en América del Norte

Los modelos de trabajo híbrido fragmentaron los parques de dispositivos entre hogares, espacios de trabajo compartido y sedes parcialmente ocupadas, lo que obligó a los departamentos de TI a sustituir las flotas estáticas por un aprovisionamiento basado en el uso. La liberación segura de impresión, el acceso con reconocimiento de identidad y el envío de trabajos sin VPN se convirtieron en requisitos básicos, reposicionando el mercado de Servicios de Impresión Gestionada como una solución de seguridad en lugar de un centro de costes. El servicio de Gestión Virtual de Impresión de Xerox permite a los trabajadores enviar un trabajo desde cualquier ubicación y recogerlo en el dispositivo autenticado más cercano, eliminando los servidores locales y los túneles VPN específicos.[1]Fuente: Xerox Corporation, "Gestión Virtual de Impresión," xerox.com Las empresas valoran ahora la arquitectura de impresión de confianza cero y el ajuste de capacidad bajo demanda, lo que explica por qué los contratos basados en la nube exigen tarifas por puesto premium y aun así superan la curva de crecimiento general.

Mandatos de Sostenibilidad y Huella de Carbono que Aceleran los Servicios de Impresión Gestionada Corporativos en la UE

La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obliga a las empresas con más de 250 empleados a divulgar las emisiones de Alcance 3, incluidas las derivadas de la impresión, a partir de 2025.[2]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," europa.eu La gestión de flotas de impresión pasó así al ámbito del cumplimiento normativo. Ricoh informó que el 36% de sus clientes de Servicios de Oficina se suscribieron a módulos de contabilidad de carbono en 2025, un salto de 10 puntos porcentuales interanual, y espera que los contratos vinculados a la sostenibilidad superen el 50% de las nuevas reservas europeas para 2027.[3]Ricoh Company, "Informe Integrado 2025," ricoh.com Las directrices de adquisición en Alemania, Francia y la región nórdica ahora prefieren a los proveedores que suministran datos de emisiones a nivel de página, dejando efectivamente de lado a los proveedores que carecen de telemetría granular.

Adopción de Todo como Servicio Basado en Suscripción entre las PYMEs

Las pequeñas y medianas empresas carecen de personal de TI dedicado, por lo que priorizan las suscripciones llave en mano que agrupan hardware, software, seguridad y reabastecimiento automático. La plataforma Hive de PaperCut escala por usuario activo y elimina los servidores locales, expandiéndose a 70.000 organizaciones en 2025 con las PYMEs como el segmento de más rápido crecimiento.[4]PaperCut Software, "Acerca de PaperCut," papercut.com Para estas empresas, el valor reside menos en el ahorro de costes por página y más en la externalización de la complejidad. Los proveedores que ofrecen una incorporación sin fricciones, interfaces fáciles de usar y precios mes a mes están captando una cuota desproporcionada del mercado de Servicios de Impresión Gestionada.

Requisitos de Seguridad y Cumplimiento Normativo de Dispositivos de Impresión en Sectores Regulados

Los organismos de atención sanitaria, finanzas y gobierno enfrentan multas elevadas por violaciones de datos que involucran documentos impresos. El Departamento de Salud y Servicios Humanos de los Estados Unidos registró 133 acciones de cumplimiento de la HIPAA en 2025, algunas vinculadas a discos duros de impresoras no protegidos. HP integra autenticación biométrica, cifrado de datos en tránsito y borrado automático de memoria en su paquete de Servicios de Impresión Gestionada, alineándose con los mandatos de la HIPAA, el RGPD y la norma ISO 27001. El mayor escrutinio regulatorio significa que las flotas seguras por diseño son ahora innegociables, posicionando la seguridad como un catalizador de crecimiento en todo el mercado de Servicios de Impresión Gestionada.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de los Volúmenes de Impresión en Oficinas en Medio de la Transformación Digital | -1.2% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Soberanía de los Datos que Obstaculizan los Servicios de Impresión Gestionada Basados en la Nube | -0.8% | Asia Pacífico, Oriente Medio, mercados europeos selectivos | Mediano plazo (2-4 años) |

| Percepción de Dependencia del Proveedor y Complejidad Contractual que Desalienta a las PYMEs | -0.6% | Global, particularmente agudo en el segmento de PYMEs | Corto plazo (≤ 2 años) |

| Complejidad de las Arquitecturas de Impresión de Confianza Cero en el Perímetro | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de los Volúmenes de Impresión en Oficinas en Medio de la Transformación Digital

Las empresas en economías maduras redujeron el uso de impresión en oficinas hasta en un 20% entre 2020 y 2025, a medida que las firmas electrónicas, la facturación electrónica y la colaboración en la nube desplazaron los flujos de trabajo en papel. Los menores recuentos de páginas erosionan los modelos de ingresos por clic incorporados en los contratos heredados, lo que obliga a los proveedores a pivotar hacia módulos de valor añadido como la automatización de flujos de trabajo y los paneles de cumplimiento normativo. Los proveedores que se aferran a la facturación basada en volumen corren el riesgo de sufrir una compresión de márgenes incluso cuando la necesidad de una supervisión segura de la flota aumenta en todo el mercado de Servicios de Impresión Gestionada.

Preocupaciones sobre la Soberanía de los Datos que Obstaculizan los Servicios de Impresión Gestionada Basados en la Nube

Los estatutos nacionales de localización de datos en China, India y partes de Oriente Medio exigen que los metadatos de los trabajos de impresión permanezcan dentro de las fronteras, lo que limita la adopción de servicios alojados en hiperescaladores. Los proveedores globales deben financiar centros de datos regionales o asociarse con empresas de infraestructura locales, lo que alarga los períodos de recuperación de la inversión y complica los planes de comercialización. Hasta que estos obstáculos de soberanía se alivien, una parte considerable de los clientes de Asia Pacífico mantendrá implementaciones locales o híbridas, moderando el crecimiento en el mercado de Servicios de Impresión Gestionada de la región, que de otro modo tendría una alta velocidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Canal: Los ISV Interrumpen el Dominio de los OEM

Los proveedores independientes de software erosionan la cuota de los titulares al vender plataformas agnósticas al proveedor y orientadas a la nube que gestionan flotas que abarcan HP, Canon, Xerox, Ricoh y más. Los fabricantes de impresoras y copiadoras aún generaron la mayor contribución de canal en 2025, pero el grupo de ISV está superando al mercado total de Servicios de Impresión Gestionada en más de un punto porcentual anualmente. La adquisición de Lexmark por parte de Xerox subrayó la urgencia de los OEM por adquirir capacidades de software, mientras que la suite imageFORCE de Canon con suscripción incluida intenta fidelizar a los compradores del mercado medio en pilas verticalmente integradas. Aun así, las grandes empresas con flotas heterogéneas se inclinan hacia los ISV que reducen los costes de cambio y aceleran el lanzamiento de funciones. Como resultado, las tasas de vinculación de servicios de los OEM están disminuyendo, y las alianzas de canal entre revendedores e ISV proliferan para defender su relevancia.

Los ISV se diferencian a través de lanzamientos rápidos en la nube, API abiertas y análisis que comparan la utilización en flotas mixtas, alimentando ciclos de mejora continua. Los OEM contrarrestan con telemetría integrada en los dispositivos y paquetes de hardware y software, pero persisten las brechas de precio-valor. Las empresas reconocen que la flexibilidad de renovación supera a la homogeneidad del proveedor, empujando al mercado de Servicios de Impresión Gestionada hacia una estructura bifurcada. La orquestación agnóstica al proveedor atrae a las corporaciones globales que centralizan la gobernanza, mientras que las suites OEM integradas aún resuenan con las operaciones medianas de una sola marca que buscan una responsabilidad única. La intensidad competitiva se profundizará a medida que los mercados de los hiperescaladores hagan que las aplicaciones independientes de gestión de impresión sean accesibles para los compradores de TI en todo el mundo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: Los Servicios de Impresión en la Nube Superan a las Operaciones Tradicionales

Los Servicios de Impresión en la Nube se están expandiendo más rápido que el mercado general de Servicios de Impresión Gestionada, impulsados por Microsoft Universal Print que se convierte en el estándar empresarial de facto. Las Operaciones de Impresión Gestionada mantienen una cuota considerable porque abarcan la supervisión de dispositivos y el soporte de reparación, pero los modelos de entrega en la nube eliminan los costes de servidores locales y reducen los ciclos de implementación de semanas a horas. La integración de Universal Print reduce la carga de gestión de controladores para los departamentos de TI y permite la impresión segura para empleados remotos sin configuraciones de VPN.

La optimización del flujo de trabajo documental, aunque actualmente el menor grupo de ingresos, desbloquea ahorros estructurales al automatizar la captura, el enrutamiento y el archivado. El Workplace Hub habilitado con IA de Konica Minolta reduce las impresiones redundantes y el tiempo de procesamiento de documentos de recursos humanos y finanzas, ilustrando el pivote desde la gestión de dispositivos hacia la transformación de procesos. Los proveedores que combinan el análisis de flotas con la reingeniería de flujos de trabajo pueden desacoplar los ingresos de la disminución de los volúmenes de páginas y defender los márgenes, una maniobra crítica a medida que los recuentos de impresión caen pero la complejidad aumenta en el tamaño del mercado de Servicios de Impresión Gestionada.

Por Modo de Implementación: Los Modelos Basados en la Nube Dominan las Nuevas Instalaciones

Las implementaciones basadas en la nube ya constituyen casi dos tercios de los contratos activos y están superando a sus homólogos locales en dos puntos porcentuales completos anualmente. El consumo elástico convierte los desembolsos de capital fijo en gastos variables, alineando el gasto con las fluctuaciones de la plantilla y los patrones de trabajo remoto. Las PYMEs adoptan la tarificación por usuario que evita la adquisición y el mantenimiento de servidores, mientras que las empresas globales valoran la aplicación centralizada de políticas y el análisis en tiempo real.

Los modelos locales e híbridos persisten donde se aplican mandatos de localización de datos o de latencia ultrabaja, especialmente en la banca y el gobierno. Incluso en esos sectores, los paneles de análisis y las capas de informes suelen ejecutarse en la nube, creando entornos mixtos. Los proveedores que carecen de arquitecturas nativas multitenant enfrentan obstáculos de actualización, ya que los clientes rechazan las adaptaciones de migración directa. En consecuencia, las plataformas preparadas para la nube ganan cada vez más licitaciones competitivas, reforzando la ventaja de cuota de mercado de Servicios de Impresión Gestionada de los primeros en moverse.

Por Tamaño de Organización: Las PYMEs Aceleran la Adopción a Través de Modelos de Suscripción

Las grandes empresas aún impulsan los ingresos absolutos debido a sus enormes flotas multisede, pero las PYMEs representan el crecimiento incremental en dólares más rápido. Los paquetes de suscripción reducen la fricción en la adquisición y evitan los compromisos plurianuales, por lo que la adopción se acelera incluso cuando la tarificación por página supera a las alternativas autogestionadas. La impresora multifunción compacta MFC-L9670CDN de Brother, combinada con la gestión opcional de flotas en la nube, encarna esta propuesta de valor dirigida a las PYMEs.

Los compradores empresariales se centran en las economías de escala, la gobernanza central y los acuerdos de nivel de servicio globales, mientras que las PYMEs codician la simplicidad y las facturas mensuales predecibles. Los ISV perfeccionan los asistentes de incorporación y los portales de autoservicio que no requieren formación y ofrecen visibilidad casi instantánea de la flota. A medida que el boca a boca entre las PYMEs se extiende, se prevé que el tamaño del mercado de Servicios de Impresión Gestionada para el segmento se expanda a una CAGR del 9,56%, superando al nivel corporativo aunque los dólares absolutos sigan siendo menores.

Por Vertical de Usuario Final: El Sector Sanitario Lidera, la Educación Acelera

El estricto entorno HIPAA del sector sanitario impulsa la adopción de flujos de trabajo de impresión cifrados, liberación segura y registros de auditoría que rastrean cada página. HP, Xerox y Ricoh comercializan ofertas especializadas con paneles de cumplimiento normativo integrados, ayudando a los hospitales a evitar sanciones regulatorias. El liderazgo en cuota del sector sanitario ancla el tamaño del mercado de Servicios de Impresión Gestionada en los sectores regulados, mientras que los flujos de trabajo intensivos en documentos mantienen los volúmenes de páginas relativamente resilientes.

La CAGR del nueve por ciento del sector educativo proviene de las poblaciones estudiantiles móviles y los presupuestos ajustados que favorecen los servidores de impresión alojados en la nube. Las universidades implementan soluciones de impresión diferida para que los estudiantes liberen los trabajos en cualquier dispositivo del campus, reduciendo el desperdicio de impresiones abandonadas. El BFSI, el gobierno, la manufactura y el comercio minorista añaden una demanda constante pero con factores diferenciados: seguridad de confianza cero para los bancos, localización de datos para los organismos públicos, garantías de tiempo de actividad de IoT para las fábricas y control de costes para los minoristas. Los proveedores que adaptan módulos verticales disfrutan de mayores tasas de renovación y márgenes de venta cruzada en todo el mercado de Servicios de Impresión Gestionada.

Análisis Geográfico

América del Norte generó los mayores ingresos en 2025 gracias a la temprana adopción del trabajo híbrido y los estrictos mandatos de ciberseguridad. Las empresas valoran las impresiones de confianza cero y el análisis avanzado, elevando los ingresos medios por usuario por encima de la media global. Canadá refleja los patrones de los Estados Unidos, mientras que las corporaciones mexicanas modernizan sus flotas como parte de las expansiones de manufactura de deslocalización cercana.

Sin embargo, Asia Pacífico es la región de más rápido crecimiento con una CAGR del 10,48%. Los fabricantes chinos, indios, japoneses y surcoreanos integran telemetría de IoT para minimizar el tiempo de inactividad, vinculando directamente la disponibilidad de las impresoras al rendimiento de la producción. Las leyes locales de soberanía de datos ralentizan la adopción pura en la nube, pero impulsan las implementaciones híbridas respaldadas por análisis alojados regionalmente. Las agendas de digitalización gubernamental en India y los incentivos de fábricas inteligentes en China elevan aún más la demanda, consolidando la contribución desproporcionada de la región al crecimiento del mercado de Servicios de Impresión Gestionada.

La trayectoria de Europa depende de las regulaciones de contabilidad de carbono. Las empresas alemanas, francesas y nórdicas integran el seguimiento de emisiones del ciclo de vida en los cuadros de mando de proveedores, expandiendo rápidamente los contratos que incluyen paneles de sostenibilidad. Oriente Medio y América del Sur registran una expansión constante de dígito medio a medida que se desarrollan los programas de gobierno digital y los proyectos de modernización corporativa. África sigue siendo incipiente pero rica en oportunidades para los proveedores dispuestos a ofrecer paquetes de suscripción de bajo gasto de capital que se adapten a la variabilidad de la infraestructura. En conjunto, estas dinámicas diversifican las fuentes de ingresos y cubren la exposición cambiaria de los proveedores globales en el mercado de Servicios de Impresión Gestionada.

Panorama regulatorio

La contratación de servicios de impresión gestionados (MPS) está cada vez más determinada por requisitos de seguridad, privacidad y contratación del sector público. En sectores regulados, los proveedores alinean los controles de dispositivos, flujos de trabajo y nube con marcos como HIPAA (45 CFR 164.312) para información de salud protegida y la FTC Safeguards Rule (16 CFR Part 314) para instituciones financieras. Esto eleva las expectativas de cifrado y auditabilidad en los flujos de escaneo a correo electrónico y liberación de impresión. Para los servicios MPS entregados en la nube utilizados por agencias federales estadounidenses y contratistas, la autorización para operar (ATO) de FedRAMP y las obligaciones de monitoreo continuo vinculadas a NIST SP 800-53 se han convertido en un criterio determinante en las decisiones de abastecimiento.

La estandarización también se está reforzando en la capa de seguridad de dispositivos. ISO/IEC 7184:2024 establece requisitos de seguridad de referencia para dispositivos de copia impresa, incluidos controles de identificación y autenticación y actualización de software, reforzando las expectativas de seguridad desde el diseño para impresoras y equipos multifunción gestionados bajo contratos de MPS. En el aspecto de contratación, la Oficina de Publicaciones Gubernamentales de EE. UU. (GPO) continúa regulando la contratación federal de impresión a través de sus Printing Procurement Regulations (PPR) y Materials Management Acquisition Regulation (MMAR); las actualizaciones de la documentación del programa GPOExpress, vigentes a partir del 1 de mayo de 2026, reflejan la modernización continua de los procesos de impresión bajo demanda que influyen en cómo los proveedores calificados estructuran el cumplimiento, las especificaciones de trabajo y los flujos de cumplimiento.

Análisis de la cadena de valor

La cadena de valor de MPS comienza con los OEM que suministran impresoras/MFP, firmware integrado, piezas y consumibles, y luego se extiende a capas de software como gestión de impresión, liberación segura, telemetría de flotas y automatización de flujos de trabajo entregados por plataformas de OEM y proveedores de software independientes. Los integradores de sistemas, revendedores y proveedores de servicios gestionados ensamblan estos componentes en ofertas contratadas añadiendo evaluación, implementación de dispositivos, monitoreo, reparación, logística de suministros, mesa de ayuda e informes. La infraestructura en la nube y los ecosistemas de identidad (por ejemplo, servicios de directorio y acceso de confianza cero) se sitúan aguas arriba de los servicios de impresión en la nube, mientras que los especialistas en seguridad y sostenibilidad aportan controles como cifrado, registros de auditoría y seguimiento de emisiones por página, que influyen cada vez más en la selección de proveedores.

El desempeño en ejecución y margen depende de la logística y la visibilidad de datos en flotas distribuidas. Los cuellos de botella suelen originarse en una contratación fragmentada entre sitios, una distribución y enrutamiento de servicio de campo ineficientes, altos costos de mantenimiento de inventario de consumibles y repuestos, y una telemetría de utilización débil que puede provocar sobreaprovisionamiento. La cadena está pasando del mantenimiento reactivo de dispositivos hacia el mantenimiento predictivo asistido por IA, el diagnóstico remoto y portales centralizados que conectan las señales de los dispositivos con la reposición automatizada y el despacho de servicio, ayudando a los proveedores a defender la rentabilidad a medida que la economía por clic se debilita y los contratos incorporan entregables de seguridad, cumplimiento y análisis.

Panorama Competitivo

La competencia sigue siendo moderada, con los cinco principales OEM capturando aproximadamente el 55-60% de los ingresos de 2025, aunque la cuota está disminuyendo a medida que los ISV y los integradores de sistemas ofrecen plataformas en la nube agnósticas al proveedor. La adquisición de Lexmark por parte de Xerox por USD 1.500 millones añadió la pila de software Optra Edge, destacando el pivote estratégico hacia las capacidades de plataforma sobre la escala de hardware. HP, Canon, Ricoh y Konica Minolta responden agrupando análisis, seguridad y complementos de flujo de trabajo para defender sus cuentas.

Los ISV como PaperCut, PrintFleet y Vasion innovan al ritmo de la nube, lanzando funciones trimestrales que abarcan flotas mixtas y se integran con los ecosistemas de Microsoft 365. Sus API abiertas permiten a las empresas consolidar la gobernanza y el análisis en entornos de múltiples marcas, reduciendo la dependencia de los OEM. Las asociaciones entre revendedores e ISV florecen, ofreciendo soluciones llave en mano y aumentando la diferenciación de servicios dentro del mercado de Servicios de Impresión Gestionada.

Las ventajas tecnológicas ahora dependen de la IA generativa, la telemetría de IoT a nivel de flota y los motores de contabilidad de carbono. El Procesamiento Inteligente de Documentos de Xerox predice fallos de componentes con 30 días de antelación, reduciendo el tiempo de inactividad de los clientes y los costes de inventario. El mantenimiento basado en datos de Ricoh redujo las interrupciones de la flota en Asia Pacífico en un 18%, demostrando el retorno de la inversión operativo. A medida que el valor del software eclipsa las especificaciones del hardware, los líderes del mercado aceleran los presupuestos de I+D para plataformas en la nube, mientras que los adoptantes tardíos corren el riesgo de ser relegados a proveedores de dispositivos de bajo valor.

Líderes de la Industria de Servicios de Impresión Gestionada

Xerox Corporation

Ricoh Company Ltd.

HP Inc.

Brother Industries, Ltd.

Canon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las estructuras contractuales están evolucionando más allá de la optimización basada en páginas hacia paquetes que incluyen administración en la nube, controles de seguridad y análisis. Esto crea un espacio en blanco para los proveedores que puedan estandarizar la gobernanza de impresión en entornos de trabajo híbrido y flotas mixtas. La contratación del sector público y de la educación superior ofrece un punto de entrada concreto para implementaciones a gran escala: University of California Systemwide Procurement renovó un acuerdo de servicios de impresión gestionados de 5 años con Ricoh USA, vigente desde el 26 de enero de 2026 hasta el 25 de enero de 2031, y también renovó un acuerdo con Xerox que abarca servicios de impresión gestionados y de TI de noviembre de 2025 a noviembre de 2030. Estas renovaciones apuntan a una demanda de programas plurianuales y de flota completa que combinan MPS con elementos de servicios de nube y TI, al tiempo que elevan las expectativas de informes de nivel de servicio, postura de seguridad e integración de dispositivo a nube.

Las plataformas nativas de la nube y el software independiente del proveedor también respaldan otra área de oportunidad, especialmente cuando los clientes desean una implementación rápida sin servidores de impresión locales y cuando operan flotas heterogéneas que abarcan HP, Canon, Xerox, Ricoh y otros. La base instalada crea espacio adicional para actualizaciones de seguridad de dispositivos impulsadas por las expectativas de seguridad de referencia para dispositivos de copia impresa de ISO/IEC 7184:2024 y los marcos de cumplimiento estadounidenses que afectan a los flujos de trabajo regulados (HIPAA y la FTC Safeguards Rule). Al mismo tiempo, las restricciones de soberanía de datos en partes de Asia-Pacífico y Oriente Medio sostienen la demanda de arquitecturas híbridas, lo que favorece a los proveedores que puedan ofrecer opciones de alojamiento regional, manejo localizado de metadatos y aplicación coherente de políticas en nodos de nube y locales.

Desarrollos recientes del sector

- Febrero de 2026: el Texas Department of Information Resources publicó un contrato para hardware de marca Xerox y servicios de impresión gestionados, vigente a partir del 9 de febrero de 2026. El mecanismo de adjudicación respalda la contratación estandarizada del sector público y refuerza el papel de los vehículos contractuales a nivel estatal en la ampliación de las implementaciones de MPS. También eleva los requisitos de seguridad, informes y cobertura de servicio en flotas de agencias dispersas.

- Enero de 2026: University of California Systemwide Procurement renovó un acuerdo de 5 años con Ricoh USA para servicios de impresión gestionados, vigente desde el 26 de enero de 2026 hasta el 25 de enero de 2031. La renovación señala una demanda institucional continua de gobernanza de flotas consolidada, con un alcance que incluye elementos de nube y análisis de TI junto con el MPS principal. Los acuerdos plurianuales a nivel de sistema también intensifican la diferenciación competitiva en torno al desempeño de los SLA y la transparencia a nivel de programa.

- Agosto de 2025: Xerox lanzó una función de procesamiento inteligente de documentos impulsada por IA integrada en su conjunto de servicios de impresión gestionados, diseñada para predecir fallas con 30 días de anticipación. Al vincular los flujos de trabajo de documentos y la telemetría de dispositivos con acciones de servicio proactivas, el lanzamiento respalda mayores garantías de tiempo de actividad y ayuda a los proveedores a trasladar el valor hacia resultados impulsados por análisis. Esto también fortalece el potencial de venta cruzada hacia la optimización de flujos de trabajo a medida que los volúmenes de impresión disminuyen estructuralmente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de servicios de impresión gestionados se define como servicios externalizados y basados en contratos utilizados por organizaciones para monitorear, optimizar, proteger y mantener sus flotas de impresoras y equipos multifunción, generalmente con software, reposición de consumibles y soporte continuo incluidos en una tarifa recurrente.

Exclusiones de alcance: no se cuentan las compras únicas de hardware de impresoras o copiadoras realizadas sin un acuerdo de servicio gestionado continuo.

Descripción general de la segmentación

- Por Tipo de Canal

- Fabricantes de Impresoras/Copiadoras

- Integradores de Sistemas/Revendedores

- Proveedores Independientes de Software (ISV)

- Por Tipo de Servicio

- Evaluación de Infraestructura de Impresión

- Operaciones de Impresión Gestionada

- Gestión de Dispositivos y Flotas

- Optimización del Flujo de Trabajo Documental

- Servicios de Impresión en la Nube

- Por Modo de Implementación

- Local

- Basado en la Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Vertical de Usuario Final

- BFSI

- Sanidad

- TI y Telecomunicaciones

- Gobierno

- Educación

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear el entorno de demanda que subyace a los contratos de MPS, y luego verificar la coherencia del volumen de ingresos por servicios en todas las regiones. Nos basamos en fuentes públicas como la US Census Bureau, la US Bureau of Labor Statistics, Eurostat, el Banco Mundial y los indicadores de la OCDE para comprender el empleo de oficina, la formación de empresas y los cambios macroeconómicos que alteran los volúmenes de impresión con el tiempo.

Para mantener el modelo fundamentado, también revisamos informes anuales de empresas, presentaciones ante la SEC, presentaciones a inversores, cobertura de prensa confiable y sitios web de asociaciones sectoriales que publican declaraciones sobre seguridad de impresión, trabajo híbrido e informes de sostenibilidad. Cuando fue necesario, se utilizaron suscripciones pagas de datos financieros y noticias corporativas para estandarizar la divulgación de ingresos y rastrear anuncios importantes de contratos, y las bases de datos de patentes ayudaron a confirmar el ritmo de innovación en análisis de impresión y funciones de seguridad documental. Las fuentes aquí mencionadas son ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con responsables de programas de MPS, socios de canal, líderes de TI y adquisiciones, y gerentes de operaciones que gestionan las flotas de impresión día a día. Las respuestas de los encuestados se utilizaron para confirmar qué suele incluirse en los contratos, cómo se vincula el precio a los dispositivos y los volúmenes de páginas, y qué opciones de implementación (nube frente a local) están cambiando el comportamiento de renovación en las principales regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25 % | CXOs: 15 % | APAC: 43 % |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 25 % | EMEA: 35 % |

| Actores más pequeños: 19 % | Gerentes: 60 % | América: 22 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se reconstruye el entorno de impresión empresarial abordable utilizando indicadores que sirven como proxy de la demanda elegible para MPS, y luego se convierte en ingresos por servicios utilizando ratios comerciales validados. Los insumos utilizados en el modelo incluyen la dirección de la base instalada de flotas de impresión de oficina, la mezcla probable de volumen de páginas según la intensidad de la oficina, la proporción de contratos gestionados en grandes empresas frente a pymes, los rangos de valor promedio de contrato según el tamaño de la flota, y las diferencias regionales en los requisitos de seguridad y cumplimiento que influyen en la adopción.

Una vez construido el conjunto de demanda, corroboramos los totales mediante aproximaciones ascendentes selectivas, como verificaciones de precios de contratos muestreados, desgloses de ingresos a nivel de canal y supuestos de tasa de adopción de servicios recopilados en entrevistas. Cuando aparecen brechas en mercados de países más pequeños, utilizamos pasos proxy transparentes, incluida la densidad empresarial y la dirección del gasto en servicios de TI, antes de volver a verificar las cifras con expertos regionales.

Para la previsión, utilizamos análisis de escenarios porque la demanda de MPS es sensible a la intensidad del trabajo híbrido y al ritmo de digitalización de la impresión, y estos impulsores no avanzan de manera lineal cada año. Los supuestos sobre ciclos de renovación de dispositivos, paquetes de consumibles y migración a la nube se revisaron con los entrevistados y se aplicaron de manera coherente en todo el horizonte de previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras finales permanezcan vinculadas a señales reales del mercado. Los resultados del modelo se comparan con indicadores independientes, como la dirección de la externalización de TI empresarial, el movimiento del empleo de oficina y la difusión de los mandatos de seguridad de impresión; luego, cualquier variación importante se rastrea hasta el supuesto exacto que la causó.

Antes de la aprobación final, la construcción pasa por una revisión analítica paso a paso, seguida de una segunda revisión centrada en la detección de anomalías, conversiones de moneda y alineación de años entre regiones. Los informes se actualizan anualmente, y se activan revisiones intermedias cuando cambios importantes en contratos, modificaciones regulatorias o shocks macroeconómicos alteran significativamente la adopción o los precios. Justo antes de la entrega, realizamos una ronda final de actualización para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de servicios de impresión gestionados de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de impresión gestionados pueden parecer diferentes incluso cuando el nombre del tema es el mismo, porque los límites no siempre se definen de la misma manera. Las diferencias suelen provenir de lo que se cuenta dentro de un contrato, qué compradores se consideran dentro del alcance y cómo se traslada el precio de un año a otro.

Los principales factores de brecha en este mercado suelen incluir si se incluyen los consumibles empaquetados, si el software de gestión documental y de flujo de trabajo adyacente se incorpora al total, y cómo se trata el precio de los contratos basados en la nube a medida que cambian los volúmenes de páginas. Algunas fuentes también aplican trayectorias de crecimiento conservadoras debido a menores volúmenes de impresión, mientras que otras asumen que las actualizaciones impulsadas por la seguridad aumentan las tarifas recurrentes más rápido que los cambios en la base instalada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49,80 mil millones USD (2025) | |

| Consultora Global A | 49,33 mil millones USD (2025) | Esta estimación parece coincidir estrechamente en el año, pero sus inclusiones pueden diferir al tratar algunos elementos de flujo de trabajo y relacionados con documentos como parte del MPS, lo que puede modificar cómo se asigna el valor del contrato. |

| Editorial del Sector B | 40,36 mil millones USD (2025) | El valor más bajo sugiere un alcance más estrecho, a menudo más cercano a la gestión y el soporte básicos de la flota, con menor énfasis en suministros empaquetados o en funciones avanzadas de análisis y seguridad dentro de la tarifa recurrente. |

Las verificaciones de paquetes contractuales y las comprobaciones de coherencia de adopción a nivel regional son la evidencia utilizada para mantener a Mordor Intelligence alineada con acuerdos de MPS que incluyen monitoreo, optimización y mantenimiento, además de elementos comúnmente empaquetados como consumibles y herramientas de seguridad. Con el mismo año y moneda, la dispersión de la tabla se explica principalmente por la estrechez con la que cada editorial define lo que pertenece dentro de un contrato de MPS, y si el valor del flujo de trabajo documental adyacente se contabiliza como parte de este mercado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Servicios de Impresión Gestionada en 2026 y qué tasa de crecimiento se espera?

El tamaño del mercado de Servicios de Impresión Gestionada alcanzó USD 54,42 mil millones en 2026 y se proyecta que crezca a una CAGR del 8,88% hasta USD 83,26 mil millones en 2031.

¿Qué categoría de servicio está creciendo más rápido?

Los Servicios de Impresión en la Nube registran la mayor expansión con una CAGR del 9,22% porque las plataformas en la nube eliminan los servidores locales y permiten la impresión segura en entornos de trabajo híbrido.

¿Por qué las PYMEs están adoptando los servicios de impresión gestionada rápidamente?

La tarificación por suscripción convierte el gasto de capital en gasto operativo, mientras que los portales en la nube proporcionan seguridad de nivel empresarial y suministros automatizados sin necesidad de personal de TI interno.

¿Por qué los proveedores independientes de software están ganando cuota frente a los OEM de impresoras?

Los ISV ofrecen plataformas nativas en la nube y agnósticas al proveedor que gestionan flotas mixtas y se integran rápidamente con Microsoft 365, reduciendo los costes de cambio para las empresas.

¿Qué papel juega la sostenibilidad en la adopción de los Servicios de Impresión Gestionada?

Las regulaciones de informes de carbono de la UE requieren datos de emisiones a nivel de página, por lo que las empresas se suscriben a módulos de Servicios de Impresión Gestionada que automatizan el seguimiento y ayudan a cumplir los mandatos de divulgación.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico lidera con una CAGR del 10,48%, impulsada por la digitalización de la manufactura, el análisis de flotas habilitado por IoT y los programas de modernización gubernamental.

¿Cómo se benefician las PYMEs de los Servicios de Impresión Gestionada?

Los paquetes de suscripción eliminan el gasto de capital, externalizan la complejidad de TI y permiten el escalado por usuario, haciendo que los Servicios de Impresión Gestionada sean atractivos incluso cuando los costes por página son más altos que la autogestión.

Última actualización de la página el: