Tamaño y Participación del Mercado de Materiales para Impresión 3D

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

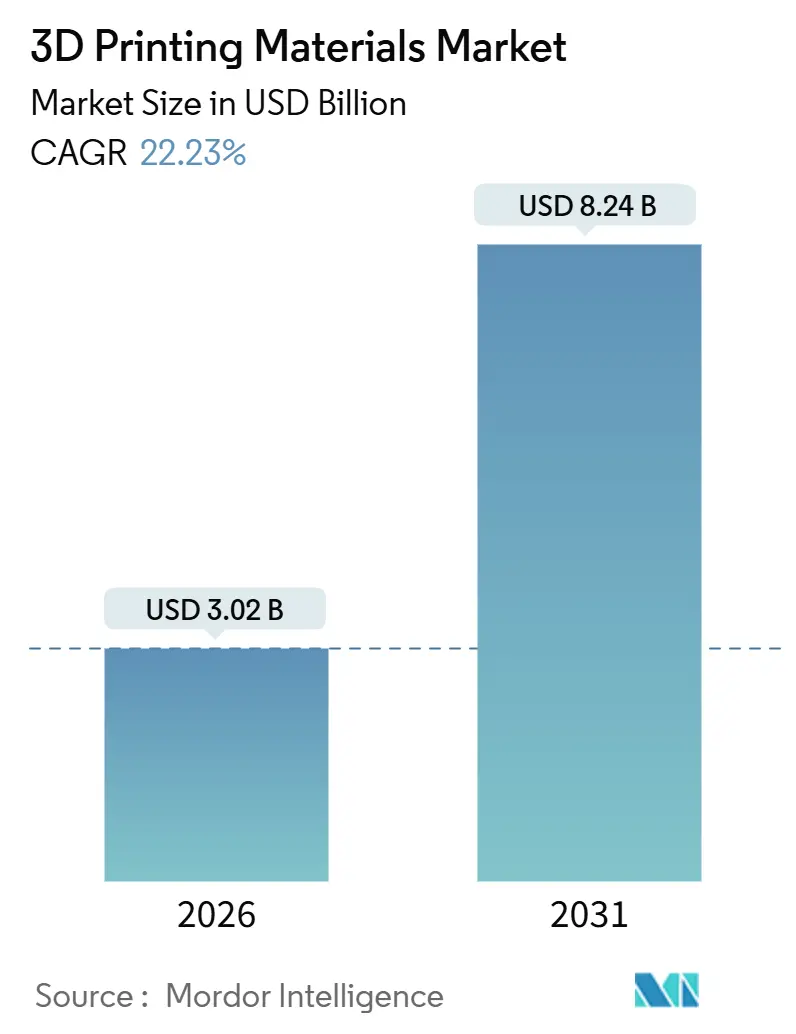

| Tamaño del Mercado (2026) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

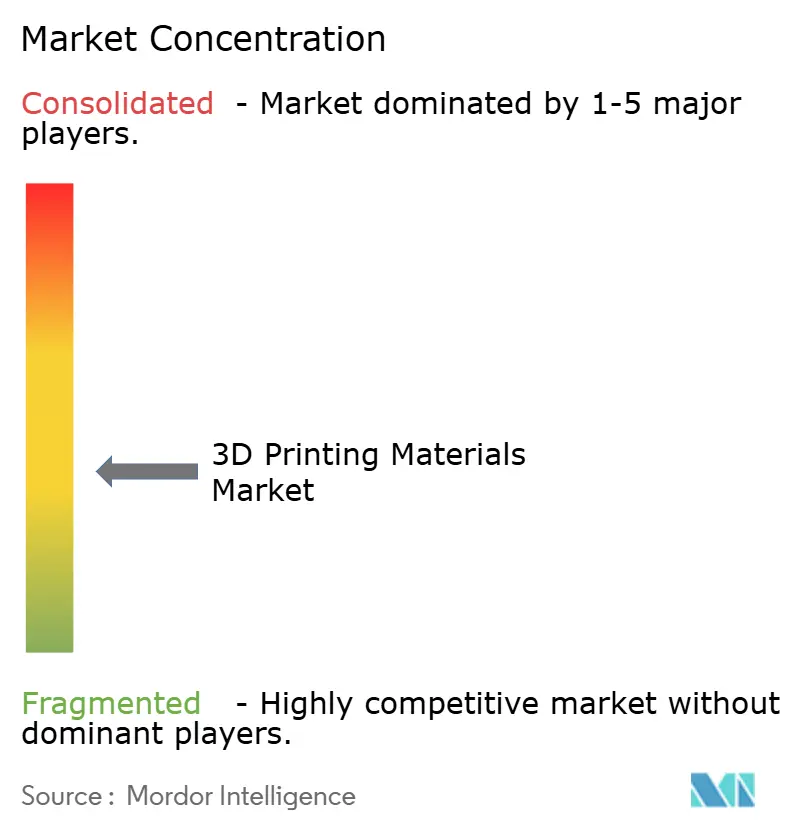

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Impresión 3D por Mordor Intelligence

El tamaño del Mercado de Materiales para Impresión 3D se estima en USD 3,02 mil millones en 2026, y se espera que alcance USD 8,24 mil millones para 2031, a una CAGR del 22,23% durante el período de pronóstico (2026-2031). La creciente claridad regulatoria, la reducción de la economía por pieza y los diseños optimizados topológicamente están impulsando el titanio, el aluminio y los polímeros de alto rendimiento hacia entornos de fábrica a escala. Los ministerios de defensa ahora exigen inventarios de repuestos bajo demanda, los fabricantes de equipos originales (OEM) automotrices integran soportes impresos ligeros en la producción en masa, y las empresas de dispositivos médicos aprovechan las aprobaciones 510(k) de la FDA para implantes específicos para cada paciente. La competencia se centra en la integración vertical, ya que los grandes grupos químicos y los OEM de impresoras se apresuran a fidelizar a los clientes en ecosistemas cerrados y calificados, mientras que las estrictas normas de certificación y emisiones elevan la importancia de la trazabilidad por lotes y el reciclaje de polvo.

Conclusiones Clave del Informe

- Por tipo de material, los plásticos lideraron con el 47,78% de la participación del mercado de materiales para impresión 3D en 2025; se prevé que los metales crezcan a una CAGR del 23,34% hasta 2031.

- Por forma, el filamento representó el 69,90% del tamaño del mercado de materiales para impresión 3D en 2025 y se expande a una CAGR del 23,67% hasta 2031.

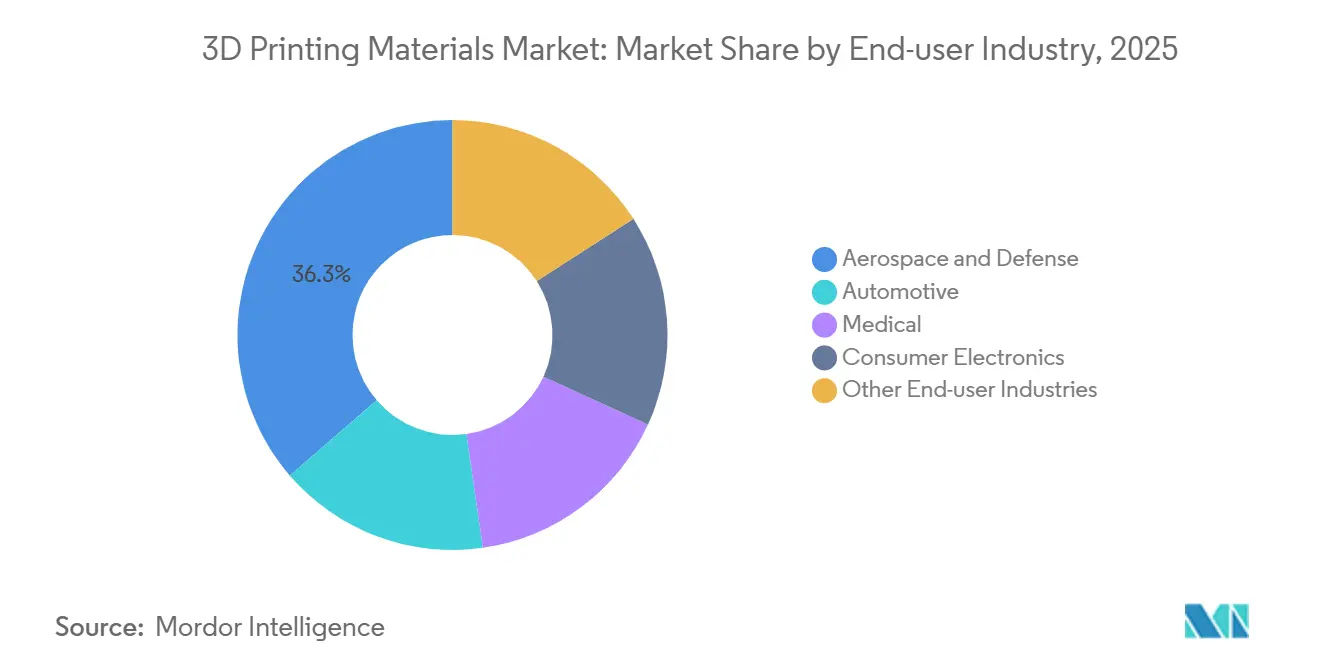

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 36,33% del tamaño del mercado de materiales para impresión 3D en 2025, mientras que el sector automotriz registra la CAGR más rápida del 24,93% hasta 2031.

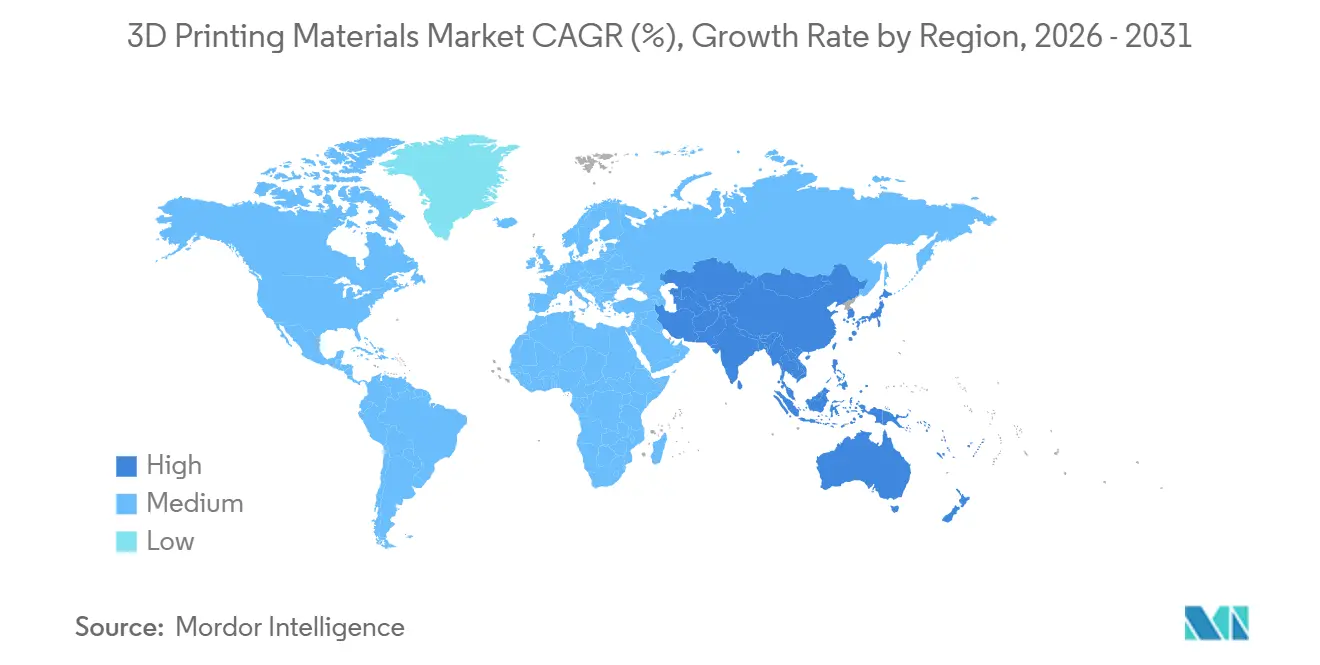

- Por geografía, América del Norte capturó el 39,52% de la participación del mercado de materiales para impresión 3D en 2025; Asia-Pacífico avanza a una CAGR del 26,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales para Impresión 3D

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el uso de polvo metálico para la producción aeroespacial y médica en serie | +4.5% | América del Norte y Europa como núcleo, expansión médica en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápidos avances en polímeros de alto rendimiento | +3.8% | Global, con concentración en centros automotrices (Alemania, Japón, Estados Unidos) | Corto plazo (≤ 2 años) |

| Iniciativas de reducción de peso en el sector automotriz | +3.2% | Europa y China lideran, América del Norte sigue | Mediano plazo (2-4 años) |

| Impulso de la personalización masiva en salud y bienes de consumo | +2.9% | Salud en América del Norte y Europa, bienes de consumo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso regulatorio para inventarios de repuestos bajo demanda (defensa, ferroviario) | +2.1% | Defensa en América del Norte, ferroviario en Europa, expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Uso de Polvo Metálico para la Producción Aeroespacial y Médica en Serie

Los gigantes aeroespaciales están certificando ahora componentes críticos para el vuelo, como álabes de turbina y soportes, trasladando los polvos de titanio y aluminio de los laboratorios de diseño a las líneas de producción[1]GE Additive, "Polvo de Titanio para la Producción Aeroespacial," ge.com. En el sector médico, los fabricantes están incrementando el uso de polvos de cobalto-cromo para implantes de cadera y rodilla. Los proveedores priorizan la consistencia por lotes y los umbrales de oxígeno por encima del precio, reforzando así su ventaja en aseguramiento de la calidad. Los soportes de titanio impresos, al ser más ligeros que sus equivalentes mecanizados, ofrecen ahorros de combustible a lo largo de su vida útil que compensan la prima en el costo del material. Mientras tanto, las normas de la ASTM F42 sobre tamaño de partícula y pureza establecen altas barreras de entrada, confinando a los nuevos participantes a aplicaciones de nicho.

Rápidos Avances en Polímeros de Alto Rendimiento

La polietercetona (PEEK) y la polietercetona-cetona (PEKK) están reemplazando a los metales en aplicaciones donde la esterilizabilidad y la resistencia a las llamas tienen prioridad sobre las consideraciones de peso. El PEKK Kepstan de Arkema puede soportar una exposición continua a altas temperaturas, lo que lo hace ideal para bandejas quirúrgicas que resisten ciclos repetidos de autoclave. Victrex incrementó sus envíos de PEEK, apuntando a cabinas aeroespaciales e implantes espinales que cumplen con las normas de inflamabilidad de la FAA, todo sin necesidad de recubrimientos adicionales. Los proveedores de materiales están certificando ahora las resinas directamente con los usuarios finales, evitando a los OEM de impresoras. Este enfoque ha reducido notablemente el plazo del proceso de calificación. Incluso con un precio elevado, la adopción del PEEK está en aumento, impulsada por sus beneficios de rendimiento a largo plazo que eclipsan el costo inicial. Mientras tanto, los polímeros de gama media están encontrando su nicho, tendiendo un puente entre los nailones de uso general y los grados aeroespaciales premium, ampliando así la demanda potencial del mercado.

Iniciativas de Reducción de Peso en el Sector Automotriz

Los OEM europeos y chinos están produciendo ahora soportes y intercambiadores de calor optimizados, reduciendo el peso por vehículo eléctrico y aumentando la autonomía. Mediante el uso de software de optimización topológica, pueden eliminar material en comparación con las piezas fundidas tradicionales, una hazaña que no es económicamente alcanzable mediante mecanizado. Los gigantes chinos de vehículos eléctricos han establecido flotas internas de fusión en lecho de polvo, lo que les permite prescindir de los proveedores de primer nivel y recuperar sus márgenes. Sin embargo, existe un obstáculo: el retraso en la certificación. Las pruebas de fatiga y vibración según la norma ISO 26262 pueden retrasar el tiempo de comercialización[2]Organización Internacional de Normalización, "Actualización de Normas de Fabricación Aditiva," iso.org. Sin embargo, una vez superados estos obstáculos, las piezas impresas se integran como elementos permanentes en la lista de materiales. El costo por pieza se alinea con el de los componentes fundidos a presión, lo que pone de relieve el atractivo de la fabricación aditiva para ensamblajes de bajo volumen y alta variedad.

Impulso de la Personalización Masiva en Salud y Bienes de Consumo

Align Technology fabricó conjuntos de alineadores transparentes en 2025, demostrando que los diseños personalizados pueden prosperar en la producción en masa. Los líderes de la industria de audífonos, Sonova y Demant, han automatizado la impresión de sus carcasas, logrando una notable tasa de ajuste y eliminando el modelado manual. Las marcas de calzado deportivo están imprimiendo ahora entresuela de rendimiento personalizadas según la marcha individual, subrayando su capacidad para obtener precios premium. Los implantes personalizados registran una prima de precio gracias a la mejora de los resultados para los pacientes, con un costo adicional por la trazabilidad del polvo y las pruebas de biocompatibilidad. Para una adopción más amplia, los precios de las resinas deben bajar y las velocidades de impresión deben superar los parámetros actuales, ambos aspectos que se prevé se cumplirán dentro del período de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de equipos y materiales | -2.8% | Global, agudo en mercados emergentes (India, Brasil, México) | Corto plazo (≤ 2 años) |

| Certificación estricta para grados aeroespaciales y médicos | -2.3% | Zonas regulatorias de América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones por emisiones de nanopartículas y eliminación de polvo residual | -1.7% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Equipos y Materiales

Las impresoras de metal industriales son costosas, y el filamento de PEEK es significativamente más caro que el ABS de uso general. A pesar de la economía favorable para producir unidades limitadas anualmente, los fabricantes de gama media en mercados emergentes son reacios a adoptar estas tecnologías. La adopción de la plataforma Multi Jet Fusion de HP se ha concentrado principalmente entre los fabricantes por contrato en lugar de los usuarios finales. Además, los modelos de suscripción que combinan polvos con soporte de ingeniería requieren compromisos de varios años. Esto representa un desafío para las empresas más pequeñas, lo que genera un mercado dividido: mientras los OEM con abundante capital se expanden, los fabricantes de prototipos se encuentran estancados.

Certificación Estricta para Grados Aeroespaciales y Médicos

Calificar un nuevo material lleva a los proveedores un tiempo considerable, ya que realizan pruebas de tracción, fatiga y biocompatibilidad bajo las normas ASTM F42 e ISO 13485. Los OEM aeroespaciales imponen auditorías adicionales, exigiendo trazabilidad de lotes de polvo y cumplimiento de la norma AS9100, lo que incrementa los costos administrativos. Estos desafíos favorecen a los actores establecidos, dejando de lado a las empresas emergentes, incluso a aquellas con formulaciones avanzadas. En consecuencia, el sector se orienta hacia portafolios precertificados para distribuir los gastos de calificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Metales Superan a los Plásticos en la Producción en Serie

Los metales se expandieron más rápido que cualquier otra categoría y están a punto de cerrar la brecha con los plásticos, que mantuvieron una participación del 47,78% en 2025. Las aleaciones de titanio dominan los soportes aeroespaciales, los álabes de turbina y las boquillas de combustible, mientras que las aleaciones de aluminio como AlSi10Mg sustentan los programas de reducción de peso en el sector automotriz. Los polvos de cobalto-cromo son ahora habituales para los reemplazos de cadera y rodilla, ya que los cirujanos reportan una reducción en las cirugías de revisión. Se prevé que el tamaño del mercado de materiales para impresión 3D en metales crezca a una CAGR del 23,34% hasta 2031 a medida que se acumulan las certificaciones. Los plásticos siguen siendo fundamentales en la creación de prototipos de escritorio gracias al ABS y PLA por debajo de USD 30. Sin embargo, los polímeros de alto rendimiento como PEEK, PEKK y nailon 12 están desplazando a los metales en interiores de cabinas e instrumentos quirúrgicos donde la esterilizabilidad y la resistencia a las llamas son críticas.

La combinación de portafolio a largo plazo favorecerá a los proveedores que abarquen tanto filamentos de uso general como polvos de grado aeroespacial. Los proveedores más grandes poseen credenciales ASTM e ISO en múltiples zonas geográficas, lo que reduce los costos de incorporación de clientes. Las cerámicas, aún un nicho, ganan relevancia en coronas dentales y utillaje de alta temperatura. Las ceras y los agentes aglutinantes representan un volumen pequeño pero siguen siendo críticos para la fundición a la cera perdida, lo que demuestra la amplitud de la demanda dentro del mercado de materiales para impresión 3D.

Por Forma: El Dominio del Filamento Enmascara la Innovación en Polvo y Resina

El filamento está consolidado con una participación del 69,90% porque las impresoras FDM de escritorio se cuentan por millones. Sin embargo, su crecimiento del 23,67% refleja la maduración general de la industria, lo que indica saturación en las economías desarrolladas. En contraste, los polvos y las resinas fotopoliméricas concentran los ingresos y los márgenes. EOS y SLM Solutions dominan el segmento de polvos, atendiendo piezas de titanio e Inconel que exigen alta densidad. Su destreza les ha llevado a obtener contratos plurianuales en el sector aeroespacial. Mientras tanto, la plataforma de polvo a base de nailon de HP está causando revuelo, acercándose a la economía del moldeo por inyección para pedidos más pequeños. Esto ha despertado el interés tanto de la industria automotriz como de la electrónica de consumo. En otro ámbito, las resinas brillan en los sectores dental y de joyería, donde lograr una resolución fina es primordial.

Las innovaciones en polvo y resina atraen la mayor parte de la financiación de capital de riesgo y los registros de propiedad intelectual, lo que enfatiza un giro hacia formatos de alto valor. No obstante, el filamento conserva una enorme base instalada que genera ingresos recurrentes constantes para los proveedores de consumibles. La doble vía pone de relieve una industria donde la accesibilidad y el rendimiento coexisten, ambos esenciales para sostener la expansión del mercado de materiales para impresión 3D.

Por Industria de Usuario Final: El Sector Automotriz Cierra la Brecha con el Aeroespacial

El sector aeroespacial y de defensa representó el 36,33% de la demanda en 2025, aprovechando los largos ciclos de certificación para fidelizar a los proveedores de polvo. El Boeing 787, al integrar numerosas piezas de titanio impresas, logra una reducción de peso por aeronave, lo que genera ahorros significativos de combustible a lo largo de su vida útil. Las agencias de defensa enfatizan la agilidad logística mediante la impresión in situ de repuestos, impulsando los requisitos de trazabilidad de materiales. Se espera que el tamaño del mercado de materiales para impresión 3D en el sector aeroespacial mantenga un crecimiento de dos dígitos a medida que las nuevas plataformas de aeronaves adopten componentes aditivos.

El sector automotriz, con una CAGR del 24,93%, es el de mayor dinamismo, ya que los programas de vehículos eléctricos lidian con las penalizaciones de peso de las baterías. El ID.4 de Volkswagen y numerosos OEM chinos utilizan sistemas de fusión en lecho de polvo y chorro de aglutinante para imprimir soportes, colectores e intercambiadores de calor, evitando a los proveedores tradicionales de primer nivel. El sector médico sigue siendo un tercer pilar sólido, impulsado por implantes, guías quirúrgicas y alineadores dentales que obtienen precios premium. La electrónica de consumo presenta un potencial de volumen emergente a medida que las velocidades de impresión y los precios de las resinas disminuyen, lo que demuestra que el mercado de materiales para impresión 3D puede escalar más allá de los dominios industriales especializados.

Análisis Geográfico

América del Norte mantuvo una participación del 39,52% en 2025, aprovechando los profundos ecosistemas aeroespaciales y médicos y los programas financiados federalmente, como America Makes, que subvencionan la calificación de materiales y los planes de estudio para la formación de la fuerza laboral. Los principales contratistas aeroespaciales estadounidenses, los fabricantes de motores canadienses y las maquiladoras automotrices mexicanas sostienen colectivamente una demanda constante. El crecimiento sigue siendo positivo, aunque más lento que en Asia-Pacífico, lo que sugiere que la ventaja del pionero está alcanzando su techo.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 26,78% hasta 2031. El Ministerio de Industria y Tecnología de la Información de China invirtió en nueva capacidad de polvo de titanio y aluminio, fortaleciendo las cadenas de suministro nacionales y reduciendo la dependencia de las importaciones occidentales. India incentiva los implantes ortopédicos específicos para cada paciente, poniendo el polvo de cobalto-cromo al alcance de los fabricantes regionales. Japón y Corea del Sur incorporan polímeros de alto rendimiento en la electrónica y la construcción naval, mientras que Singapur se posiciona como un centro de certificación e investigación y desarrollo diseñado a medida para climas tropicales. Como resultado, Asia-Pacífico está pasando de ser un centro de demanda a una potencia de suministro, reconfigurando los flujos comerciales en el mercado de materiales para impresión 3D.

El crecimiento de Europa está anclado por los líderes automotrices alemanes y por Airbus, con sede en Francia, que adopta soportes de titanio impresos en fuselajes. El Plan de Acción de Economía Circular de la UE acelera las normas de polvo reciclado y los polímeros biodegradables, reforzando las credenciales de sostenibilidad. América del Sur y Oriente Medio siguen siendo emergentes, aunque Embraer de Brasil y los contratistas de defensa saudíes están pilotando enfoques aditivos, lo que señala un potencial a largo plazo. La inversión continua en normas, reciclaje y capacidad regional determinará si los actores establecidos mantienen su participación o ceden terreno a los nuevos participantes.

Panorama Competitivo

El mercado de materiales para impresión 3D muestra una fragmentación moderada. Los grandes grupos químicos se expanden verticalmente hacia la atomización de polvos y la formulación de resinas, adquiriendo con frecuencia especialistas de nicho para acortar los ciclos de desarrollo. Los OEM de impresoras aseguran sus cadenas de suministro de materiales mediante adquisiciones y acuerdos exclusivos de calificación, con el objetivo de fidelizar los flujos de ingresos por consumibles. Las empresas especializadas en polvo compiten en consistencia a escala de micras, control de oxígeno y documentación que supera las auditorías aeroespaciales. El liderazgo tecnológico pivota hacia la monitorización in situ y la integración de software. La certificación sigue siendo una barrera: solo los proveedores con credenciales ISO 13485, AS9100 y ASTM F42 abastecen los segmentos de vuelo o implantes, concentrando la demanda de alto margen entre aproximadamente una docena de actores globales. Persisten espacios en blanco en polímeros biodegradables para envases de consumo y cerámicas de temperatura ultraelevada para el sector energético, pero ambos aguardan vías de calificación más claras. El panorama en evolución sugiere que la escala, la propiedad intelectual y la fluidez regulatoria definirán a los ganadores en el mercado de materiales para impresión 3D.

Líderes de la Industria de Materiales para Impresión 3D

Stratasys

3D Systems, Inc.

BASF

EOS GmbH

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: HP Development Company, L.P. anunció la disponibilidad comercial de HP 3D HR PA 12 FR, un polvo polimérico sin halógenos y retardante de llama para impresión 3D, desarrollado con Evonik Industries AG para sistemas Multi Jet Fusion.

- Febrero de 2024: Evonik Industries AG lanzó una nueva resina fotopolimérica, INFINAM FR 4100L, que es retardante de llama y mecánicamente duradera una vez curada, diseñada para su uso con impresoras 3D DLP.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de materiales para impresión 3D como el valor anual de polímeros vírgenes, metales, cerámicas y materias primas compuestas emergentes o de base biológica que se fabrican específicamente para equipos de fabricación aditiva en todas las tecnologías (FDM/FFF, SLS, DMLS, SLA, binder jetting y otras). Los materiales consumidos en el posprocesamiento o vendidos como lotes reacondicionados quedan fuera del alcance.

Exclusión del alcance: Los polvos de segunda mano, los carretes reciclados y los lotes experimentales internos no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Material

- Plásticos

- Acrilonitrilo Butadieno Estireno (ABS)

- Ácido Poliláctico (PLA)

- Nailon

- Poliamida

- Policarbonato

- Otros Plásticos (Compuestos, Polímeros Biodegradables, etc.)

- Metales

- Cerámicas

- Otros Materiales (Gases, Ceras)

- Plásticos

- Por Forma

- Polvo

- Filamento

- Líquido / Resina

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Automotriz

- Médico

- Electrónica de Consumo

- Otras Industrias de Usuario Final (Energía y Potencia, Maquinaria Industrial, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Singapur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a compounders de filamentos, atomizadores de polvo metálico, ingenieros de materiales aeroespaciales y oficinas de servicios de AM en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon los precios de venta promedio, los plazos de calificación y las tasas de desperdicio por impresión, y luego validaron las participaciones de volumen que los datos secundarios sugerían pero no cuantificaban.

Investigación documental

Primero mapeamos el conjunto de demanda a través de conjuntos de datos comerciales disponibles públicamente, como UN Comtrade HS 391690 y 810890 para polvos plásticos y aleaciones metálicas especiales, estadísticas nacionales de la Oficina del Censo de EE. UU., Eurostat Comext y Aduanas de China, seguidas de referencias regulatorias como ASTM F2792 e ISO/ASTM 52900 que aclaran las categorías de materiales. Los documentos técnicos del Additive Manufacturing Users Group, los boletines de la Society of Manufacturing Engineers, los resúmenes de patentes consultados a través de Questel y las divulgaciones de empresas recopiladas en D&B Hoovers proporcionaron capacidad de producción, variaciones de precios y cronogramas de adopción tecnológica. El contexto adicional provino de revistas revisadas por pares en Additive Manufacturing y publicaciones periódicas de la International Organization for Standardization. Las fuentes mencionadas son ilustrativas; los analistas consultaron muchos otros documentos para complementar la inteligencia.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comenzó con el tonelaje de importación-exportación y la producción nacional de polvos y filamentos certificados, convertidos a valor mediante curvas de ASP específicas por región. Los resultados se sometieron a pruebas de presión con verificaciones selectivas de abajo hacia arriba que consolidaron los ingresos por materiales de quince proveedores líderes y los compararon con el número de impresoras instaladas en los segmentos médico, automotriz y de consumo. Variables clave como el crecimiento en el envío de impresoras, las tasas de adopción de metales aeroespaciales, los índices de precios de polímeros, las aprobaciones regulatorias y los factores de reutilización de polvos alimentan una regresión multivariante que proyecta la demanda hasta 2030, con análisis de escenarios que ajustan los choques en los precios de las materias primas. Donde las divulgaciones de los proveedores carecían de granularidad, los supuestos de brecha se moderaron utilizando ratios medianos de pares confirmados.

Ciclo de validación de datos y actualización

Triangulamos cada iteración con manifiestos de envío, resultados trimestrales y rastreadores de precios. Un registro de anomalías genera un nuevo contacto con los expertos, y un analista senior revisa el archivo antes de la aprobación. Los informes se actualizan anualmente, mientras que los eventos materiales (por ejemplo, una escasez de superaleación de níquel) desencadenan actualizaciones intermedias.

Por qué la línea base de materiales para impresión 3D de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes listas de materias primas, agrupan servicios o congelan los tipos de cambio en distintos momentos. Nuestro alcance disciplinado, el seguimiento de precios en tiempo real y la cadencia de actualización anual reducen esas brechas.

Los principales factores de brecha incluyen si se contabilizan los polvos usados, si los ingresos por servicios de hardware se mezclan con las ventas de materiales y la agresividad de los supuestos de penetración de impresoras; algunos editores también extrapolan a partir de datos aislados de proveedores sin verificar los flujos de importación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,99 B (2025) | Mordor Intelligence | - |

| USD 3,58 B (2025) | Regional Consultancy A | Agrupa servicios de prototipado con ingresos por materiales, auditoría limitada de flujos comerciales |

| USD 3,88 B (2025) | Global Consultancy B | Contabiliza materias primas recicladas y utiliza ASPs estáticos de 2024 |

En resumen, nuestro modelo equilibra la evidencia real de envíos con los conocimientos de los proveedores, ofreciendo a los tomadores de decisiones una línea base transparente y reproducible que se mantiene actualizada a medida que el ecosistema aditivo evoluciona.

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de metales para impresión 3D?

Se proyecta que los polvos metálicos en el mercado de materiales para impresión 3D se expandan a una CAGR del 23,34% hasta 2031, impulsados por la adopción en los sectores aeroespacial y médico.

¿Por qué el filamento sigue dominando los materiales de fabricación aditiva?

El filamento mantiene una participación del 69,90% debido a su asequibilidad y la vasta base instalada global de impresoras de escritorio de deposición fundida.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico muestra el mayor dinamismo con una CAGR del 26,78%, respaldada por la inversión china en capacidad de polvo de titanio y aluminio y los incentivos indios para dispositivos médicos.

¿Cuál es la principal barrera para que los pequeños fabricantes adopten la impresión 3D industrial?

Las empresas con recursos financieros limitados están retrasando la adopción debido a los elevados desembolsos de capital para impresoras de metal y los precios premium de los polímeros.

¿Cómo afectan los requisitos de certificación al lanzamiento de nuevos materiales?

Las aprobaciones aeroespaciales y médicas bajo las normas ASTM F42 e ISO 13485 pueden inmovilizar capital durante 18-36 meses, favoreciendo a los proveedores con relaciones regulatorias establecidas.

¿Cuál es el valor del mercado de materiales para impresión 3D?

¿Cuál es el valor del mercado de materiales para impresión 3D?

Última actualización de la página el: