Tamaño y Participación del Mercado de Válvulas y Actuadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

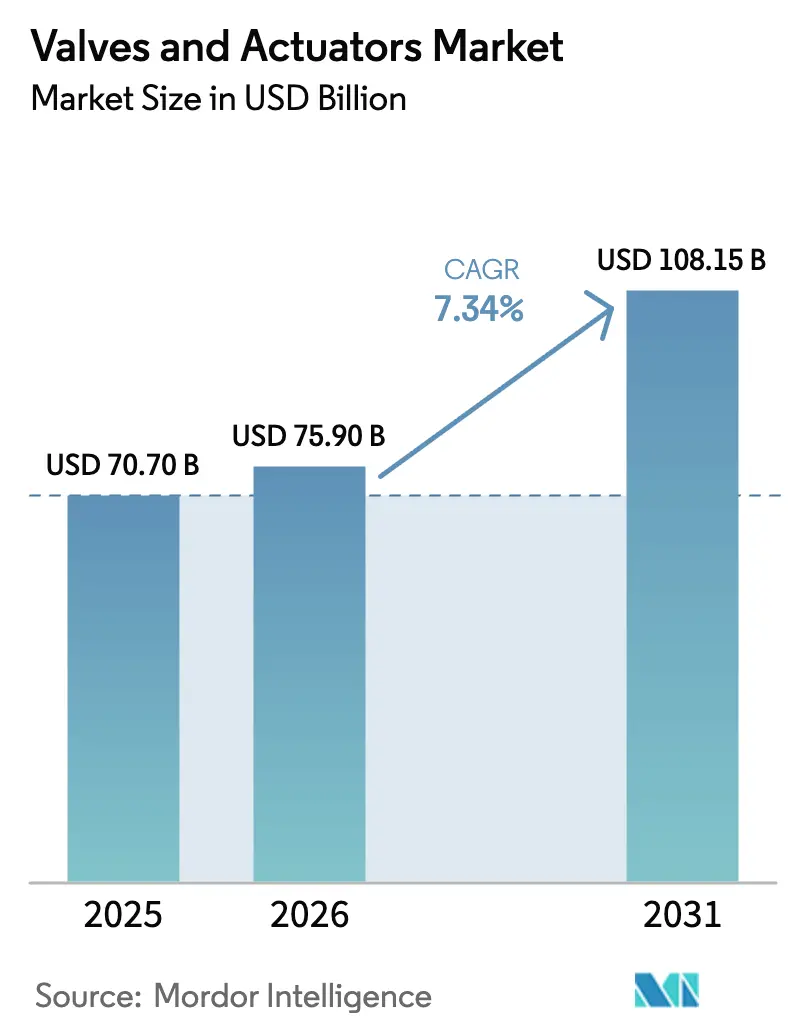

| Tamaño del Mercado (2026) | 75.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

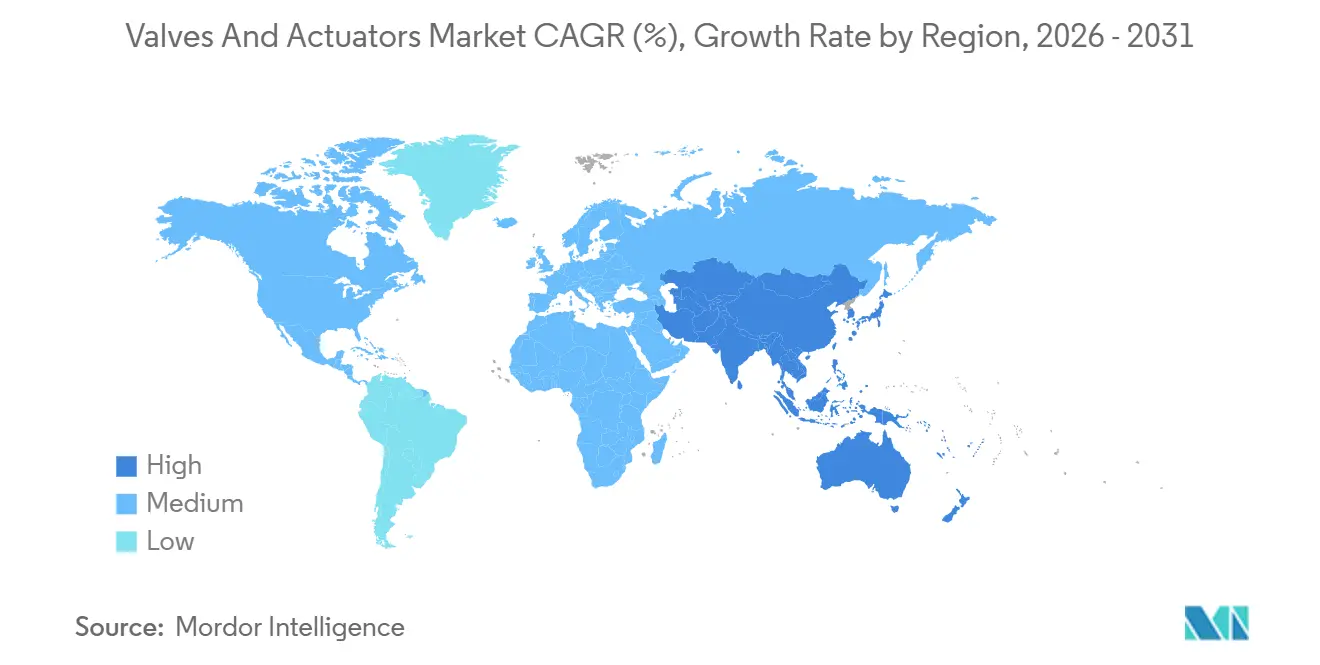

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

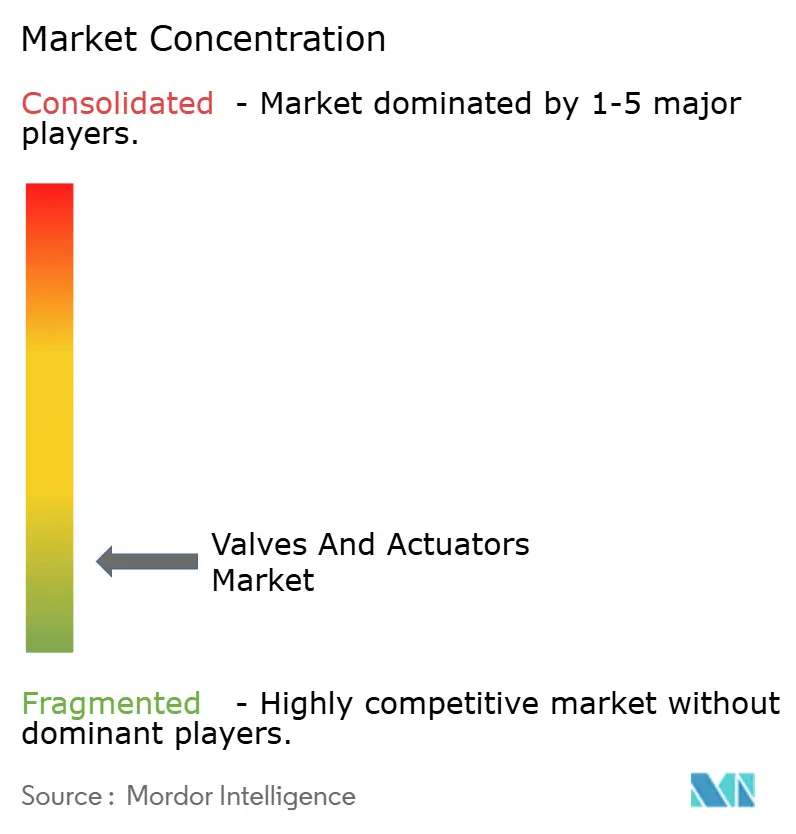

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas y Actuadores por Mordor Intelligence

El tamaño del mercado de válvulas y actuadores se situó en USD 75.900 millones en 2026 y se proyecta que alcance USD 108.150 millones en 2031 a una CAGR del 7,34%. Los mandatos de digitalización, las modernizaciones para reducir emisiones fugitivas, los diseños preparados para hidrógeno y las ampliaciones de infraestructura de GNL se están sincronizando para sostener la demanda, incluso cuando el gasto en refinerías convencionales se modera. Las válvulas de bola siguen siendo el componente de referencia para cabezales de pozos de esquisto, líneas de alimentación de desalinización y brazos de carga de GNL, mientras que el software de mantenimiento predictivo integrado en actuadores inteligentes está reduciendo el tiempo de inactividad no planificado en activos químicos, hídricos y de generación de energía. La selección de materiales está evolucionando hacia acero inoxidable y aleaciones súper dúplex capaces de gestionar medios ricos en cloruros y susceptibles a la fragilización por hidrógeno. Al mismo tiempo, los municipios están desplegando redes de válvulas automatizadas para reducir el agua no contabilizada, y los fabricantes de equipos originales están reconfigurando sus carteras en torno a dispositivos con análisis en el borde y ciberseguridad que cumplen con las normas IEC 62443.

Conclusiones Clave del Informe

- Por tipo de producto, las válvulas de bola captaron el 28,73% de la participación del mercado de válvulas y actuadores en 2025, mientras que las válvulas de alivio de presión y seguridad avanzan a una CAGR del 8,21% hasta 2031.

- Por tipo de actuador, los actuadores neumáticos lideraron con una participación de ingresos del 37,63% en 2025 en el mercado de válvulas y actuadores, mientras que las variantes inteligentes están preparadas para crecer a una CAGR del 8,44% hasta 2031.

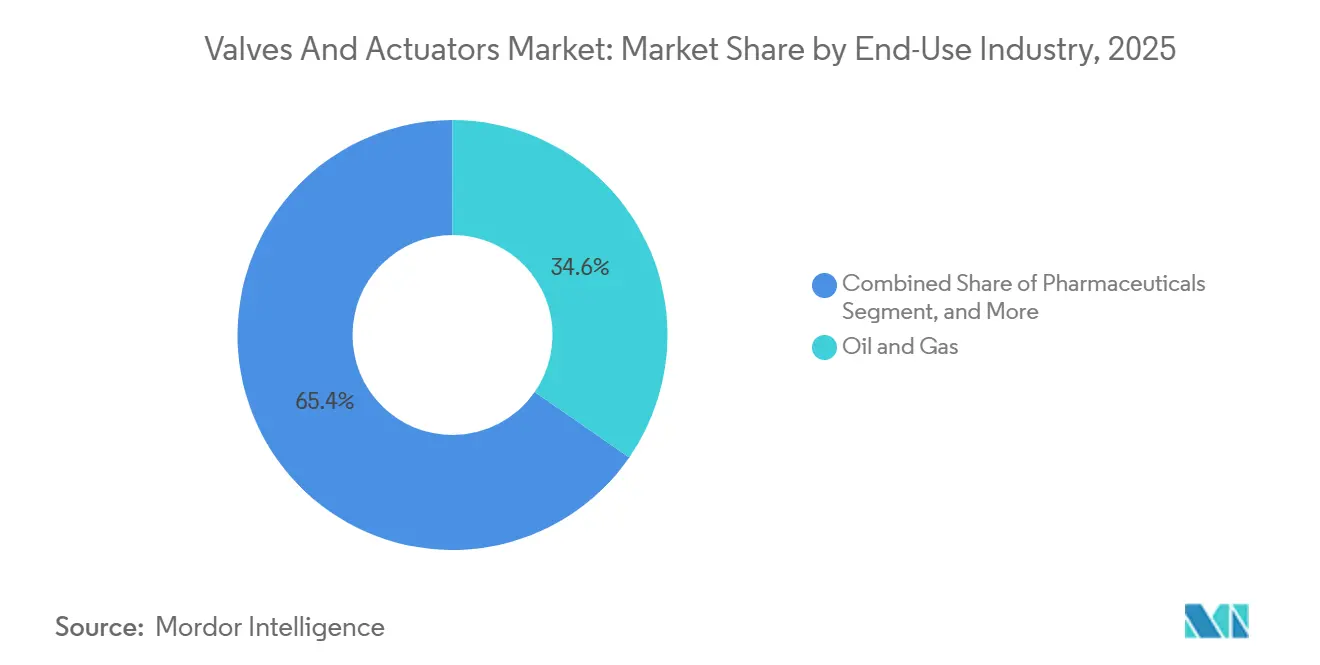

- Por uso final, el petróleo y el gas representaron el 34,64% de la demanda en 2025 en el mercado de válvulas y actuadores, pero el tratamiento de agua y aguas residuales se expande a una CAGR del 8,56% hasta 2031.

- Por material, el acero inoxidable dominó con una participación del 42,62% en 2025 en el mercado de válvulas y actuadores, con alternativas plásticas y compuestas creciendo a una CAGR del 8,99%.

- Por geografía, América del Norte mantuvo el 38,73% de las ventas de 2025 en el mercado de válvulas y actuadores, mientras que Asia Pacífico proyecta crecer a una CAGR del 8,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Válvulas y Actuadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de válvulas y actuadores inteligentes habilitados para la Industria 4.0 | +1.4% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la capacidad global de desalinización, especialmente en MENA | +1.2% | Oriente Medio y Norte de África como núcleo, con extensión a Asia Pacífico | Largo plazo (≥ 4 años) |

| Desarrollo de infraestructura de GNL en América del Norte y APAC | +1.3% | América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de modernización impulsada por regulaciones de emisiones fugitivas | +1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición hacia sistemas de producción submarina totalmente eléctricos | +0.8% | Regiones marítimas globales, concentradas en el Mar del Norte y el Golfo de México | Largo plazo (≥ 4 años) |

| Diseños de válvulas preparados para hidrógeno para proyectos de H₂ verde | +0.9% | Europa y Oriente Medio, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Válvulas y Actuadores Inteligentes Habilitados para la Industria 4.0

Los operadores están integrando procesadores de borde y sensores inalámbricos en los conjuntos de válvulas para detectar desviaciones de par y desgaste de sellos, convirtiendo el mantenimiento reactivo en programas basados en condiciones que reducen el tiempo de inactividad en refinerías valorado en USD 500.000 por día.[1]Controlador Digital de Válvulas Fisher FIELDVUE DVC7K, Emerson Automation Solutions, emerson.com El controlador digital Fisher FIELDVUE DVC7K de Emerson captura firmas de vibración, mientras que posicionadores similares de Siemens y ABB se comunican mediante HART y PROFIBUS con plataformas DCS heredadas. Los módulos de captación de energía ahora alimentan los sistemas de diagnóstico sin necesidad de baterías, reduciendo así los costos de propiedad en corredores de tuberías remotos. El cumplimiento de la norma ISO 50001 está acelerando la adopción de neumáticos inteligentes, ya que pueden reducir el consumo de aire entre un 15% y un 20%. Las ganancias de productividad resultantes refuerzan el impacto positivo del 1,4% en la CAGR del mercado de válvulas y actuadores.

Expansión de la Capacidad Global de Desalinización

Las empresas de servicios públicos de Oriente Medio están contratando megaproyectos de ósmosis inversa para aliviar la escasez de agua, añadiendo una capacidad combinada de 12 millones de m³ por día para 2028.[2]Inversión Mundial en Energía 2025, Agencia Internacional de Energía, iea.org La planta Hassyan de Dubái, por ejemplo, especificó válvulas de mariposa motorizadas con protección IP68 contra la corrosión por salpicaduras de sal. Proyectos similares en Egipto y Argelia replican estas especificaciones, reforzando un flujo constante de pedidos para válvulas de bola de acero dúplex y aleaciones de níquel-aluminio-bronce que sustentan el mercado de válvulas y actuadores.

Desarrollo de Infraestructura de GNL

América del Norte está añadiendo 50 millones de toneladas por año de capacidad de licuefacción, con cada tren equipado con válvulas de bola criogénicas y válvulas de mariposa de triple descentramiento clasificadas para -162 °C. Rotork obtuvo contratos para actuadores neumáticos de acero inoxidable capaces de soportar la fragilidad a bajas temperaturas, mientras que Asia Pacífico avanza con unidades flotantes de almacenamiento y regasificación en Zhejiang y Dahej. Los altos estándares de seguridad bajo la norma API 6FA elevan las barreras de entrada, consolidando los ingresos de los proveedores con carteras criogénicas probadas.

Demanda de Modernización por Regulaciones de Emisiones Fugitivas

La norma de metano de la Agencia de Protección Ambiental de los Estados Unidos obliga a realizar auditorías trimestrales de fugas, lo que exige la sustitución de 1,2 millones de válvulas para 2027.[3]Norma Final sobre Emisiones de Metano, Agencia de Protección Ambiental de los Estados Unidos, epa.gov El empaquetado de grafito de bajas emisiones puede reducir las fugas en un 95%, y la certificación ISO 15848-1 se ha convertido en un requisito previo de compra. Las multas de USD 10.000 por válvula no conforme en la Cuenca Pérmica generan una ola inmediata de modernizaciones, amplificando el impulso a corto plazo en el mercado de válvulas y actuadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración prolongada del CAPEX en la refinación convencional de petróleo y gas | -0.9% | Global, concentrada en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de piezas fundidas y forjadas | -0.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de competencias en la puesta en marcha y el mantenimiento de válvulas digitales | -0.5% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Costos de refuerzo de ciberseguridad para activos de control de flujo conectados | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Prolongada del CAPEX en la Refinación Convencional de Petróleo y Gas

Las grandes empresas integradas están desviando capital hacia combustibles renovables y captura de carbono, reduciendo los proyectos de refinería en un 12% interanual en 2025. Los aplazamientos en las mejoras de craqueo catalítico fluidizado eliminan los pedidos a corto plazo de válvulas de compuerta y globo de alta temperatura, comprimiendo los márgenes de los proveedores vinculados al ciclo de hidrocarburos. Los proveedores están pivotando hacia servicios posventa y modernizaciones digitales, aunque la contracción resta un 0,9% a la CAGR del mercado de válvulas y actuadores.

Cuellos de Botella en la Cadena de Suministro de Piezas Fundidas y Forjadas

Las fundiciones en América del Norte y Europa operan al 85%-90% de su capacidad, extendiendo los plazos de entrega para cuerpos de gran diámetro a 18 semanas. La capacidad excedente china se contrajo tras los mandatos de racionamiento energético, elevando las primas por recargo de níquel en un 10%. El abastecimiento dual en India y Corea del Sur alivia los cuellos de botella, pero añade de cuatro a seis semanas para las certificaciones ASME. El consiguiente aumento de precios pesa sobre los proyectos municipales de agua sensibles a los costos, restando un 0,7% al crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto de Válvula: Las Válvulas de Bola Anclan la Fiabilidad Aguas Arriba

Las válvulas de bola representaron el 28,73% del mercado de válvulas y actuadores en 2025, destacando su simplicidad de giro de un cuarto de vuelta y su cierre hermético, esencial para el aislamiento de cabezales de pozos. Se prevé que las válvulas de alivio de presión y seguridad crezcan a una tasa del 8,21% hasta 2031, a medida que los complejos petroquímicos actualizan sus diseños a la norma API 520 tras incidentes de sobrepresión de alto perfil.

El espectro de productos se está fragmentando en certificaciones de nicho, como las aprobaciones de resistencia al fuego API 607 y criogénicas BS 6364, consolidando las bases de proveedores en torno a empresas que pueden financiar múltiples bancos de pruebas. Las válvulas de control y mariposa están ganando terreno en redes de desalinización y climatización, mientras que la adopción de válvulas de tapón en servicios de lodos se extiende desde las presas de relaves chilenas hasta las minas de bauxita indonesias. Estos cambios preservan el impulso del mercado de válvulas y actuadores.

Por Tipo de Actuador: Los Neumáticos Persisten pero los Sistemas Inteligentes Avanzan

Los actuadores neumáticos lideraron con una participación de ingresos del 37,63% en 2025, favorecidos por su seguridad intrínseca en zonas explosivas y su compatibilidad con los circuitos de aire existentes. Sin embargo, los modelos eléctricos inteligentes se aceleran a una CAGR del 8,44%, ya que el software de gestión del rendimiento de activos rastrea los recuentos de carreras y los perfiles de par en tiempo real.

Las unidades eléctricas están desplazando a los neumáticos en las empresas de servicios de agua donde las auditorías energéticas destacan los costos del aire comprimido, mientras que los diseños hidráulicos permanecen arraigados en los árboles submarinos hasta que los sistemas totalmente eléctricos escalen. El actuador MotorSense de ABB, que capta energía de vibración para alimentar los sensores integrados, ejemplifica la innovación en reducción de costos. Esta bifurcación sostiene una competencia saludable dentro del mercado de válvulas y actuadores.

Por Industria de Uso Final: El Tratamiento de Agua Supera al Petróleo y Gas

Las aplicaciones de petróleo y gas aún representaron el 34,64% de la demanda de 2025, pero las empresas de servicios de agua y aguas residuales se expanden al 8,56% hasta 2031 gracias a USD 55.000 millones en financiamiento de infraestructura de los Estados Unidos. Las redes de válvulas automatizadas reducen el agua no contabilizada en un 18% en estudios piloto.

Los procesadores químicos están adoptando el control digital para reducir la variabilidad de los lotes, mientras que los proyectos mineros en Chile y Australia especifican válvulas resistentes a la abrasión para lodos minerales. Las plantas farmacéuticas y de alimentos priorizan conjuntos sanitarios de un solo uso, subrayando una inclinación estructural que diversifica el mercado de válvulas y actuadores.

Por Material: El Acero Inoxidable Domina pero los Compuestos Ganan Terreno

El acero inoxidable captó una participación del 42,62% en 2025 gracias a su resistencia a la corrosión en entornos con cloruros e hidrógeno. Las válvulas plásticas y compuestas crecen al 8,99%, impulsadas por la demanda de unidades revestidas de PVDF que eliminan la lixiviación de iones en la fabricación de medicamentos.

Los precios de las aleaciones se dispararon cuando las exportaciones de níquel de Indonesia se restringieron, impulsando la exploración de alternativas sin cobalto para aplicaciones con hidrógeno. Las opciones compuestas ofrecen un ahorro de peso del 30%-40% en plataformas marinas, reduciendo los alquileres de grúas y los riesgos de instalación. Dicha innovación en materiales apoya la evolución continua dentro del debate sobre el tamaño del mercado de válvulas y actuadores.

Análisis Geográfico

América del Norte mantuvo el liderazgo en 2025 con el 38,73% de los ingresos globales, ya que la monetización de los yacimientos de esquisto y los proyectos de GNL en la Costa del Golfo requirieron colectivamente hasta 500.000 válvulas. Los servicios sobre la base instalada generan casi la mitad de la facturación regional, amortiguando a los proveedores de las pausas en los proyectos. Se prevé que Asia Pacífico registre una CAGR del 8,55% hasta 2031, impulsada por los complejos de carbón a productos químicos de China y las redes de agua de ciudades inteligentes de India, tendencias que elevarán progresivamente el tamaño del mercado de válvulas y actuadores en la región.

La demanda de válvulas en Europa está impulsada más por la sustitución que por la expansión, ya que la Directiva de Emisiones Industriales obliga a las plantas químicas a modernizar los vástagos de bajas emisiones cada seis meses. Sin embargo, las refinerías están cerrando o convirtiéndose a biocombustibles, reduciendo los pedidos de válvulas de aislamiento de gran diámetro. América del Sur muestra picos episódicos vinculados a los campos presal de Brasil y los gasoductos de Vaca Muerta en Argentina, aunque el gasto municipal en agua sigue limitado por los vientos en contra fiscales.

Oriente Medio y África dependen en gran medida de los megaproyectos de desalinización y petroquímica. El agua de alimentación de alta salinidad reduce los ciclos de vida de las válvulas de mariposa a cinco-siete años, garantizando un mercado posventa constante. La refinería Dangote de Nigeria y el campo de gas Zohr de Egipto han sentado precedentes para la adquisición a gran escala, aunque las redes de distribuidores regionales aún están madurando. Estas dinámicas geográficas refuerzan colectivamente las perspectivas de crecimiento a largo plazo del mercado de válvulas y actuadores.

Panorama regulatorio

Los requisitos de cumplimiento se están endureciendo en materia de integridad de presión, seguridad funcional e interoperabilidad de actuadores, lo que aumenta la carga documental y de pruebas para los fabricantes de válvulas y actuadores que atienden a industrias reguladas. En la Unión Europea, la Directiva de Equipos a Presión (Directiva 2014/68/UE) sigue siendo la base de la evaluación de conformidad para las válvulas industriales, y la Comisión Europea actualizó la lista de normas armonizadas mediante la Decisión de Ejecución (UE) 2026/79 (enero de 2026). La actualización incluye la norma EN 16668:2025 para válvulas industriales, lo que refuerza la necesidad de expedientes técnicos alineados y trazabilidad para los usuarios finales de la UE.

La actividad normativa en 2024-2026 también refleja un mayor escrutinio de los conjuntos de válvulas automatizadas y las interfaces de actuadores. El CEN publicó la norma EN 17955:2024 sobre seguridad funcional de válvulas automatizadas relacionadas con la seguridad (agosto de 2024), mientras que la ISO emitió la norma ISO 5640:2024 (kits de montaje) y posteriormente la ISO 22109:2026 (reductores para válvulas, febrero de 2026), lo que respalda requisitos más estandarizados de acoplamiento de actuadores y reductores. En Estados Unidos, la PHMSA actualizó la normativa de seguridad de tuberías en julio de 2025 para incorporar la 25.ª edición de la norma API Spec 6D para válvulas de tuberías, y UL actualizó la norma UL 125 (válvulas de control de flujo para amoníaco anhidro y gas LP) en enero de 2026, ambas medidas que dan forma a las especificaciones de compra para aplicaciones de transporte medio de petróleo y gas y manejo de gases peligrosos.

Análisis de la cadena de valor

La cadena de valor abarca las materias primas (aceros al carbono e inoxidables, aleaciones dúplex y de níquel, elastómeros, componentes electrónicos), la fabricación de componentes (piezas fundidas/forjadas, vástagos, asientos, sellos, reductores, posicionadores) y el ensamblaje de válvulas y actuadores hasta la certificación y las pruebas, para luego pasar a la entrega a través de EPC, paquetes de OEM, distribuidores y redes de servicio directo al usuario final. Los puntos de control de certificación y documentación, como los certificados de material EN 10204 3.1 y la trazabilidad específica de cada proyecto, alargan los tiempos de ciclo de las válvulas de uso crítico. Al mismo tiempo, la transición hacia actuadores inteligentes añade tareas de detección integrada, firmware y refuerzo de ciberseguridad que se suman al control de calidad mecánico tradicional.

Las restricciones y cuellos de botella siguen concentrándose en los cuerpos fundidos y forjados de gran tamaño y en los materiales especiales, con plazos de entrega alargados por la alta utilización de las fundiciones y los requisitos de calificación para proyectos de ingeniería. Los ecosistemas de herramientas para semiconductores y ultra alta pureza también añaden pasos de validación, con cronogramas de calificación que habitualmente van de 12 a 24 meses. Las especificaciones vinculadas a normas como SEMI F57 tienden a favorecer a los proveedores que pueden respaldar ciclos de validación largos y una fabricación con control de contaminación, mientras que la distribución y el servicio de posventa siguen siendo fundamentales para captar margen a través del mantenimiento de la base instalada, los repuestos y los programas de modernización (mejoras de empaquetadura, sustitución de actuadores y modernización de posicionadores digitales).

Panorama Competitivo

El panorama de proveedores sigue siendo muy fragmentado, con los 10 principales proveedores representando una participación limitada de las ventas globales, lo que es coherente con un perfil de baja concentración de mercado. Los actores de escala como Emerson, Flowserve y Rotork monetizan los contratos de servicio sobre la base instalada que generan casi la mitad de los ingresos de automatización. Sus plataformas de gemelo digital los diferencian de los especialistas regionales que compiten en velocidad de personalización para nichos de hidrógeno, criogénicos y sanitarios.

La innovación tecnológica da forma a la competencia actual. ABB ha patentado un actuador de autodiagnóstico que predice el fallo de los sellos con 90 días de antelación, mientras que las islas de válvulas modulares de Bürkert reducen la huella de los paneles en un 40%, ofreciendo ahorros tangibles a las plantas farmacéuticas. Los segmentos neumáticos de productos básicos enfrentan una intensa presión de precios de las importaciones chinas que socavan los catálogos occidentales hasta en un 30%, obligando a los actores establecidos a centrarse en líneas de productos inteligentes y diseñadas a pedido.

Las fusiones y adquisiciones continúan pero a menor escala; por ejemplo, la compra en 2024 por parte de Crane de un especialista en válvulas criogénicas profundizó su cartera de GNL, mientras que la adquisición en 2025 por parte de Emerson de una empresa europea de actuadores inteligentes añadió 120 ingenieros de sensores inalámbricos. El cumplimiento de la norma IEC 62443 crea una barrera de ciberseguridad, convirtiendo la capacidad de certificación en un factor decisivo en las próximas licitaciones y sosteniendo la intensidad de la competencia dentro del mercado de válvulas y actuadores.

Líderes de la Industria de Válvulas y Actuadores

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades lideradas por la modernización digital y los servicios se están expandiendo a medida que los usuarios finales añaden diagnósticos conectados a las válvulas y actuadores instalados para reducir el tiempo de inactividad y estandarizar el mantenimiento en operaciones de múltiples sitios. Esto se alinea con el cambio del mercado hacia dispositivos de borde y posicionadores ciberseguros conformes con la norma IEC 62443 descrito en el contexto del informe, y crea un espacio en blanco para los proveedores que combinan hardware de actuadores con software de mantenimiento predictivo y servicios de campo que convierten grandes bases instaladas en ingresos recurrentes.

Las grandes carteras de proyectos en GNL y en mejoras del sector downstream siguen impulsando la demanda de paquetes de ingeniería (incluidas válvulas criogénicas, válvulas de mariposa de triple excentricidad y alcances de automatización), junto con las ampliaciones de capacidad por parte de los fabricantes. En Texas, ABB recibió pedidos adicionales de Bechtel en marzo de 2026 para el alcance integrado de automatización y electricidad en los trenes 4 y 5 de Rio Grande LNG, mientras que AMPO POYAM VALVES mencionó el suministro de aproximadamente 15.000 válvulas para los primeros cinco trenes, con entregas del Tren 4 referenciadas para mediados de julio de 2026, lo que apunta a una demanda considerable de válvulas en múltiples trenes vinculada a infraestructura identificada. En el lado de la oferta, Neway inició en abril de 2026 la Fase II de un proyecto de válvulas industriales de alta gama con fabricación inteligente e integración de IoT, con el objetivo de una producción anual superior a 56.000 unidades. Esto indica una inversión continua orientada a reducir los plazos de entrega y mejorar la consistencia de calidad para válvulas de mayor especificación y conjuntos automatizados.

Desarrollos recientes del sector

- Junio de 2026: Flowserve completó la adquisición de la División de Válvulas de Trillium Flow Technologies por 490 millones de USD más capital de trabajo. El acuerdo amplía la cartera de válvulas y la base instalada de Flowserve en los mercados finales nucleares y de otras fuentes de energía, fortaleciendo su posición en aplicaciones de ingeniería con alta intensidad de cumplimiento normativo, donde la capacidad de servicio a lo largo del ciclo de vida es un factor diferenciador.

- Junio de 2025: Emerson presentó el sistema de válvula de globo con capuchón embridado Fisher GX y su actuador para el mercado europeo, destacando características de mantenibilidad como un diseño de contratuerca que permite trabajar en el actuador sin exponer el medio de proceso. El lanzamiento se dirige a plantas reguladas y trabajos de modernización donde el tiempo de actividad, la seguridad de los trabajadores y el control de fugas influyen en las decisiones de sustitución de válvulas.

- Abril de 2024: Emerson presentó la válvula de seguridad y el actuador motorizado ASCO Serie 148/149 para tareas de recirculación de fueloil industrial y de cierre de seguridad en quemadores. Esto amplía la oferta en aplicaciones críticas de seguridad de combustión y gestión de quemadores, donde las soluciones empaquetadas de válvula y actuador simplifican el cumplimiento y la puesta en marcha para los usuarios finales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de válvulas y actuadores se define como los ingresos generados por los sistemas de válvulas y actuadores utilizados para controlar, detener y regular el flujo de líquidos y gases en aplicaciones industriales y de infraestructura, contabilizados en el punto de venta en USD.

Exclusiones del alcance: excluimos los servicios de instalación de solo mano de obra, el software de automatización de toda la planta y elementos de tuberías no relacionados, como bridas, juntas y accesorios genéricos.

Descripción general de la segmentación

- Por Tipo de Producto de Válvula

- Bola

- Mariposa

- Compuerta/Globo/Retención

- Tapón

- Control

- Alivio de Presión / Seguridad

- Otros Tipos de Productos de Válvula

- Por Tipo de Actuador

- Hidráulico

- Neumático

- Eléctrico

- Electrohidráulico

- Mecánico

- Inteligente

- Otros Tipos de Actuadores

- Por Industria de Uso Final

- Petróleo y Gas

- Generación de Energía

- Química y Petroquímica

- Agua y Aguas Residuales

- Minería y Metales

- Productos Farmacéuticos

- Alimentos y Bebidas

- Pulpa y Papel

- Climatización y Servicios de Edificios

- Marina y Construcción Naval

- Otras Industrias de Uso Final

- Por Material

- Acero Inoxidable

- Acero al Carbono

- Base de Aleación (Dúplex, Inconel, etc.)

- Hierro Fundido

- Plástico y Compuesto

- Materiales para Servicio Criogénico

- Otros Materiales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Primero construimos el contexto del mercado a partir de fuentes públicas y sin muro de pago que pueden verificarse y actualizarse cada año. Las entradas habituales incluyen indicadores de producción y manufactura industrial de agencias como la Reserva Federal de Estados Unidos, estadísticas de capacidad energética y de refinerías de fuentes como la EIA de Estados Unidos, y conjuntos de datos de agua y aguas residuales de fuentes como la EPA de Estados Unidos y reguladores nacionales similares.

También revisamos señales comerciales y de suministro, incluidas las tendencias de envíos y aduanas de fuentes como UN Comtrade, además de indicios técnicos y de adopción de bases de datos de patentes, organismos de normalización de ingeniería y publicaciones académicas revisadas por pares que cubren materiales de válvulas, sellado y accionamiento. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa sectorial de buena reputación para comprender los factores de demanda, la dirección de los precios y la dinámica del mercado de posventa. Esta lista documental es ilustrativa, y se incluyeron otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizaron para poner a prueba supuestos que no son sistemáticamente visibles en los conjuntos de datos públicos, como las tasas de acoplamiento de actuadores según el tipo de válvula, la división entre demanda de OEM y de reemplazo, y cómo se mueven los precios cuando cambian los costos de materiales. Las entrevistas incluyeron a fabricantes, distribuidores, partes interesadas vinculadas a EPC, y equipos de compras y mantenimiento de usuarios finales en las principales regiones, de modo que se pudieran cerrar las brechas de la investigación documental y contrastar los totales finales desde más de un ángulo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | Directivos de alto nivel (CXO): 12 % | Asia-Pacífico: 41 % |

| Nivel medio: 47 % | Líderes funcionales/de unidad: 38 % | EMEA: 32 % |

| Actores más pequeños: 22 % | Gerentes: 50 % | América: 27 % |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente en el que los indicadores de actividad industrial y de base de activos se traducen en un conjunto de demanda de válvulas y actuadores, y luego el valor se reconstruye mediante la intensidad de uso y los precios. En la práctica, vinculamos el modelo a señales de uso final, como las ampliaciones de capacidad de refinerías y petroquímicas, los ciclos de inversión en generación de energía, el gasto de capital en agua municipal y aguas residuales, y el gasto en proyectos de petróleo y gas (en tierra y en mar).

Para mantener cifras realistas, los totales se corroboraron con aproximaciones ascendentes selectivas, incluidos rangos de precio de venta promedio (ASP) muestreados por tipo de válvula y método de accionamiento, retroalimentación de canales sobre carteras de pedidos, y verificaciones de coherencia del lado de la oferta sobre la dirección de los envíos regionales. Cuando la cobertura ascendente era escasa en un país o aplicación especializada, utilizamos ratios de intensidad de la industria comparables, y luego validamos nuevamente utilizando la retroalimentación de las entrevistas.

Para la previsión, se utilizó un análisis de escenarios en torno a un caso central, ya que la demanda puede variar según los tiempos de los proyectos y los ciclos de mantenimiento. Las variables prospectivas clave fueron las perspectivas de producción industrial, la expansión de la capacidad energética, las carteras de gasto en infraestructura y los cambios previstos en la adopción de la automatización y las modernizaciones para el cumplimiento de emisiones, que se ajustaron utilizando la opinión de expertos sobre los plazos de entrega y la evolución de los precios.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan con señales independientes, como la dirección de los flujos comerciales, la adjudicación de grandes proyectos y las tendencias de producción industrial regional, de modo que el modelo se mantenga vinculado a la actividad del mundo real. Se señalan los valores atípicos, se vuelven a comprobar los supuestos y se completa una segunda revisión por parte de un analista para confirmar que las tasas de crecimiento y las variaciones interanuales sean explicables.

Los informes se actualizan anualmente, y las actualizaciones provisionales se activan cuando ocurren eventos materiales, como un cambio regulatorio importante, un movimiento brusco en el precio de las materias primas que afecte a los materiales, o un cambio importante en el gasto en energía e infraestructura. Justo antes de la entrega, realizamos una revisión final para confirmar los últimos indicadores públicos disponibles y garantizar que las conclusiones de las entrevistas se reflejen en las cifras.

Tamaño del mercado de válvulas y actuadores según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para válvulas y actuadores pueden parecer muy dispares porque los límites de las categorías se trazan de manera diferente, y porque los precios, el momento de conversión de divisas y lo que se considera demanda industrial no se tratan de la misma manera. Las diferencias también surgen cuando una estimación se apoya más en el inicio optimista de proyectos, mientras que otra hace hincapié en la demanda de reemplazo y en los patrones de envío realizados.

En este mercado, los principales factores de discrepancia suelen derivar de si el alcance incluye únicamente válvulas y actuadores de uso industrial o si también incorpora demanda no industrial adyacente, además de cómo se valoran los paquetes de actuadores y los complementos inteligentes. Algunas estimaciones se anclan en un año base anterior y aplican una única tasa de crecimiento en todas las regiones sin volver a comprobar los indicadores de uso final, lo que puede sobreestimar el mercado a corto plazo cuando los grandes proyectos se retrasan.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 75,90 mil millones de USD (2026) | |

| Consultora Global A | 151,11 mil millones de USD (2024) | La cifra se presenta como válvulas y actuadores industriales y puede utilizar un conjunto de inclusión más amplio para los ingresos de equipos industriales, lo que puede incorporar paquetes de productos más amplios y el valor de proyectos en etapas tempranas en lugar de la demanda de equipos efectivamente realizada. |

| Editorial del Sector B | 89,57 mil millones de USD (2024) | El año base es anterior y el modelo parece aplicar una segmentación amplia de usuarios finales con un ajuste menos visible por las tasas de acoplamiento de actuadores, la intensidad del mercado de posventa y los precios específicos por región, lo que puede modificar los totales de manera considerable. |

La tabla muestra que las decisiones sobre alcance y momento temporal pueden generar grandes diferencias incluso antes de que comience la previsión. Cuando el mercado se contabiliza a partir de los ingresos por equipos vinculados a necesidades definidas de válvulas y accionamiento, y luego se vuelve a comprobar frente a la actividad de uso final y las señales de precios, el resultado es más fácil de rastrear y de replicar, que es la lógica de dimensionamiento aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de válvulas y actuadores hasta 2031?

Se proyecta que el mercado se expanda de USD 75.900 millones en 2026 a USD 108.150 millones en 2031 a una CAGR del 7,34%.

¿Qué tipo de producto domina actualmente la demanda global?

Las válvulas de bola lideraron las ventas en 2025, representando el 28,73% de los ingresos globales gracias a su fiabilidad de giro de un cuarto de vuelta en aplicaciones de petróleo, gas y agua.

¿Qué segmento crece más rápidamente?

Se prevé que las válvulas de alivio de presión y seguridad registren el crecimiento más rápido, aumentando a una CAGR del 8,21% hasta 2031 a medida que se endurecen los estándares de seguridad.

¿Por qué los actuadores inteligentes están ganando terreno?

Los actuadores eléctricos inteligentes con diagnósticos integrados permiten el mantenimiento predictivo que reduce el tiempo de inactividad de las plantas y los costos del aire comprimido, impulsando una CAGR del 8,44% para la categoría.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia Pacífico está preparada para registrar una CAGR del 8,55% hasta 2031, impulsada por la expansión industrial en China y las inversiones en agua urbana en India.

Última actualización de la página el: