Tamaño y Participación del Mercado de Impresión 3D Automatizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

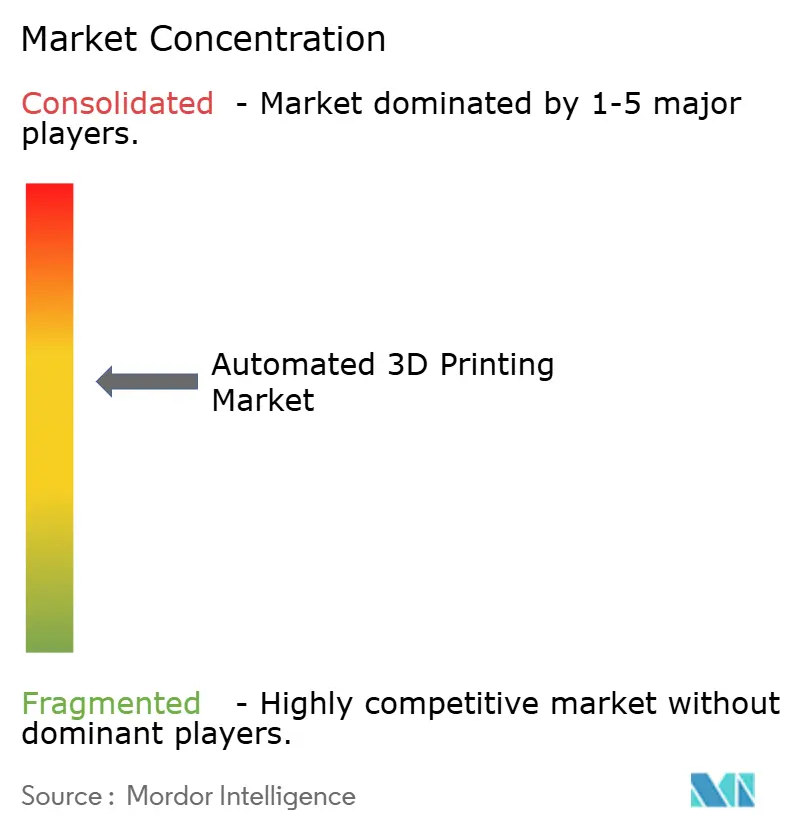

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D Automatizada por Mordor Intelligence

Se espera que el tamaño del mercado de Impresión 3D Automatizada crezca de USD 2,91 mil millones en 2025 a USD 3,99 mil millones en 2026 y se prevé que alcance USD 18,64 mil millones en 2031 a una CAGR del 36,11% durante 2026-2031. La demanda se está acelerando a medida que las fábricas transicionan de celdas de trabajo orientadas a prototipos hacia líneas de producción totalmente automatizadas que combinan el manejo robótico de materiales, el monitoreo de procesos impulsado por IA y el control de calidad de ciclo cerrado. Las empresas están desplazando capital hacia máquinas híbridas que consolidan los pasos de fabricación aditiva, sustractiva e inspección en un único recinto, mientras que las plataformas de software unifican la telemetría de las máquinas con los registros de cumplimiento para satisfacer las auditorías aeroespaciales y médicas. Los ingresos por servicios se están expandiendo rápidamente porque los centros de producción bajo demanda permiten a las empresas evitar el riesgo de depreciación, y los programas nacionales de relocalización acortan los plazos de certificación para piezas de misión crítica. La intensidad competitiva está aumentando a medida que los proveedores de hardware se integran hacia arriba en software y hacia abajo en contratos de servicio, comprimiendo los márgenes de las ventas de máquinas independientes.

Conclusiones Clave del Informe

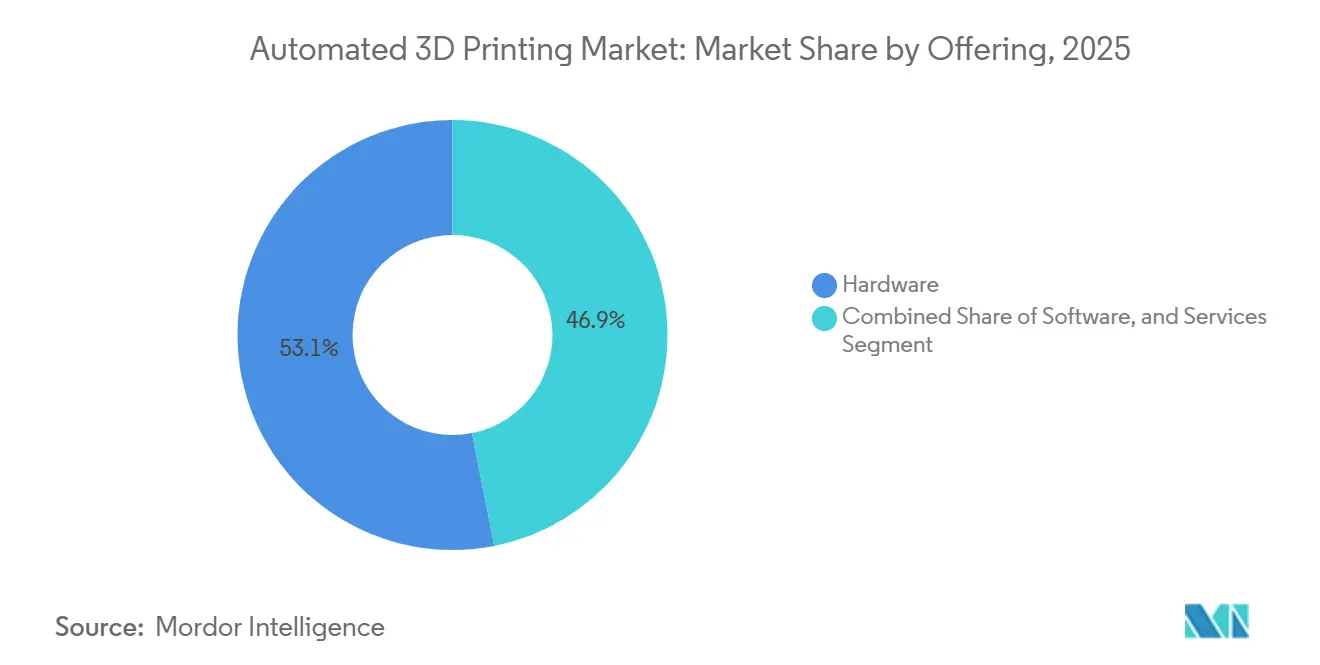

- Por oferta de hardware, retuvo una participación del 53,11% en 2025, mientras que se proyecta que los servicios registren una CAGR del 37,21% hasta 2031 a medida que los compradores favorecen la externalización de costos variables.

- Por proceso, la producción automatizada lideró con el 38,49% de la participación del mercado de Impresión 3D Automatizada en 2025, mientras que se prevé que el multiprocesamiento se expanda a una CAGR del 37,35% hasta 2031.

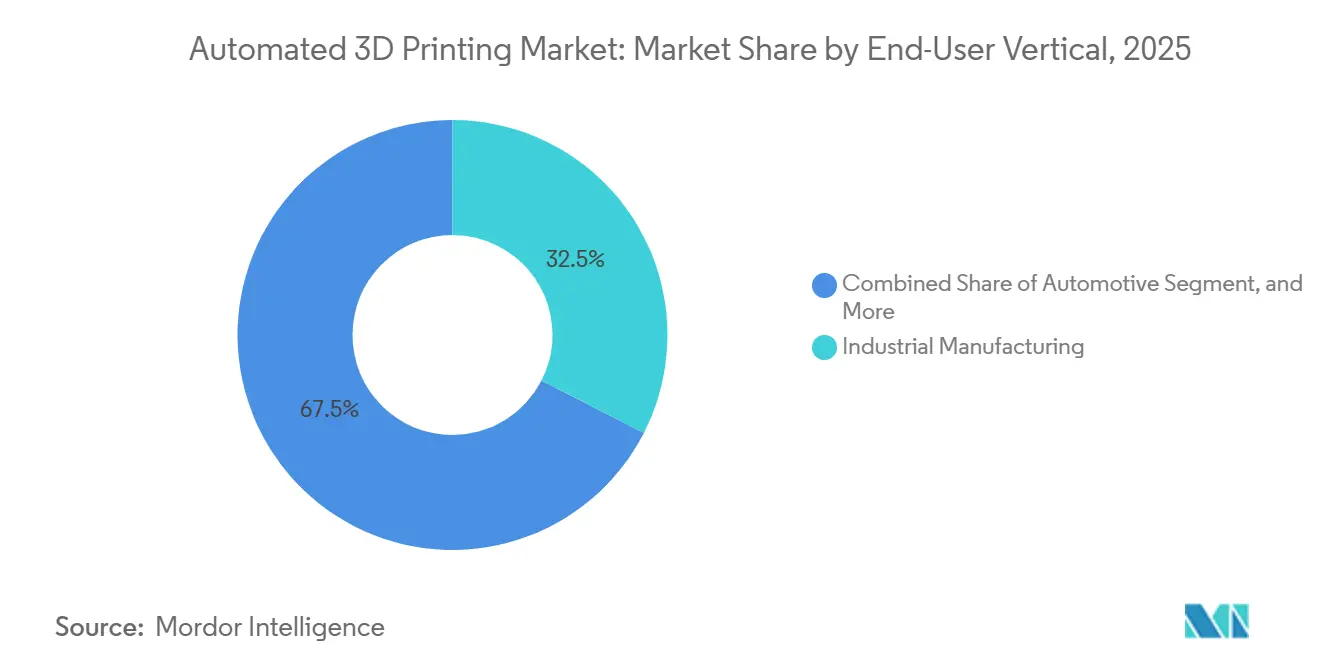

- Por vertical de usuario final, la manufactura industrial representó el 32,53% de los ingresos en 2025, aunque se espera que la atención médica crezca más rápido a una CAGR del 36,99% durante 2026-2031.

- Por aplicación, el prototipado representó el 41,21% del gasto en 2025, y la fabricación de piezas de uso final avanza a una CAGR del 36,91% hasta 2031.

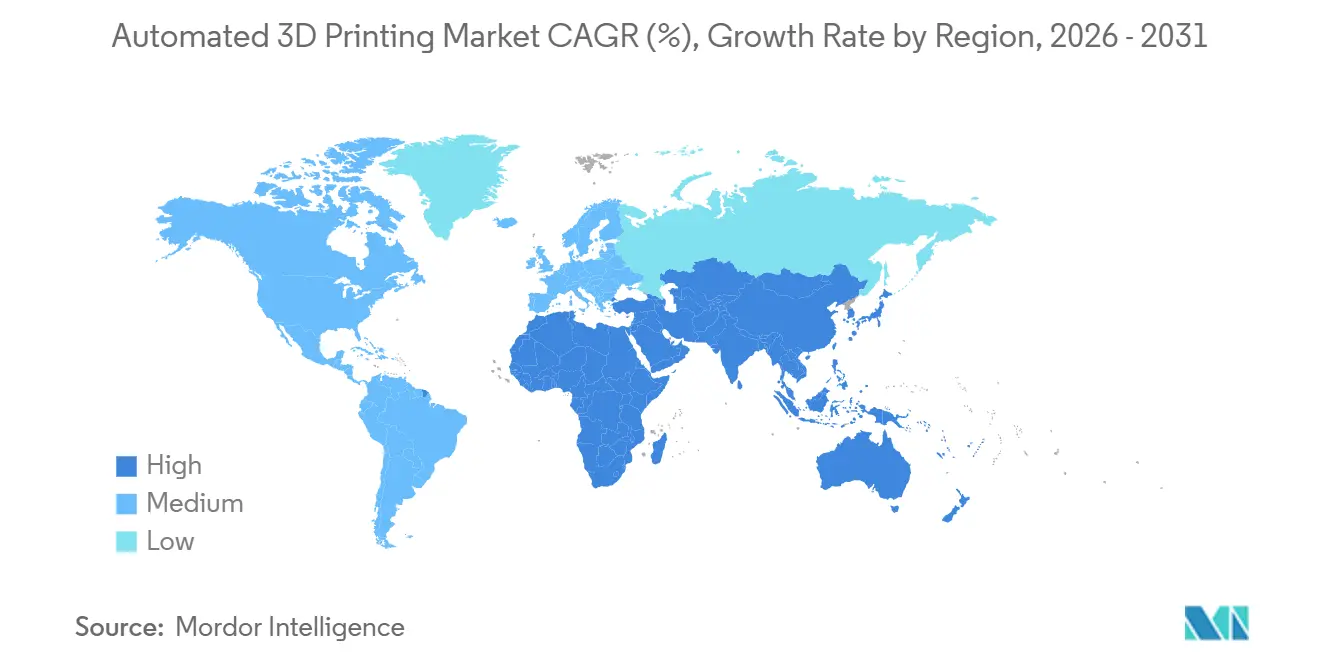

- Por geografía, América del Norte representó el 34,83% de los ingresos en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 36,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresión 3D Automatizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia de Software, Sensores e IA que Habilita Fábricas sin Operadores | +8.2% | Global, adopción temprana en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Creciente Demanda de Personalización Masiva a Escala | +7.9% | América del Norte y Europa para bienes de consumo, Asia-Pacífico para utillaje industrial | Corto plazo (≤ 2 años) |

| Crecimiento en la Adopción de Robótica para la Automatización Industrial | +7.5% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Compromisos Corporativos de Cero Emisiones Netas que Impulsan Piezas Ligeras | +6.8% | Clústeres aeroespaciales y automotrices de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Manufactura Localizada y la Relocalización | +5.1% | Estados Unidos, India, Corea del Sur, Unión Europea | Mediano plazo (2-4 años) |

| Inversiones Crecientes en I+D | +4.6% | Global, concentrado en economías de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia de Software, Sensores e IA que Habilita Fábricas sin Operadores

Las imágenes térmicas en tiempo real, el monitoreo acústico y las verificaciones de geometría capa por capa ahora detectan defectos antes de que se propaguen, reduciendo el desperdicio en sistemas de lecho de polvo metálico hasta en un 60%. Los sistemas de ejecución de manufactura vinculan los archivos de diseño con la telemetría de las máquinas y los registros de calidad, generando trazas de auditoría que satisfacen AS9100 e ISO 13485 sin libros de registro manuales. Los robots colaborativos equipados con sensores de fuerza-par intercambian placas de construcción en menos de 90 segundos, eliminando la necesidad de dos operadores por turno. Los grandes contratistas de defensa de Estados Unidos ya exigen el cumplimiento del hilo digital bajo CMMC 2.0, acelerando la adopción de pilas de software integradas.[1]Comisión Electrotécnica Internacional, "IEC 62443 Ciberseguridad para la Automatización Industrial," webstore.iec.chAlemania y Japón lideran el diseño de máquinas híbridas que integran cabezales aditivos en plataformas multieje, mientras que IEC 62443 proporciona una línea base de seguridad para las pequeñas y medianas empresas.

Creciente Demanda de Personalización Masiva a Escala

Las marcas de consumo explotan geometrías de celosía que el moldeo por inyección no puede igualar, comprimiendo los ciclos de producto de 18 meses a seis semanas. El calzado totalmente impreso en 3D elimina la mano de obra de ensamblaje, permitiendo que las microfábricas respondan a las tendencias regionales en cuestión de días. En el sector sanitario, las plataformas de IA generan jaulas espinales específicas para cada paciente a partir de tomografías computarizadas en 15 minutos, acortando así el tiempo de planificación quirúrgica. Las empresas cosméticas imprimen aplicadores de celosía que reducen el desperdicio de material en un 30% al tiempo que ofrecen una sensación táctil personalizada. Los menores obstáculos regulatorios en artículos deportivos aceleran la adopción, mientras que los dispositivos médicos navegan por ISO 10993 y FDA 510(k), pero aun así se benefician de la flexibilidad de los flujos de trabajo aditivos.

Crecimiento en la Adopción de Robótica para la Automatización Industrial

Los brazos robóticos adaptativos ajustan la fuerza de agarre para evitar dañar piezas de paredes delgadas durante el desempolvado. Los robots de alta carga útil mueven placas de construcción de 300 kilogramos entre estaciones de fabricación aditiva, tratamiento térmico y mecanizado sin levantamientos manuales. La encuesta de Deloitte de 2025 mostró que el 47% de los fabricantes están presupuestando la integración aditiva-robótica en un plazo de 2 años. La Iniciativa K-AM de Corea del Sur destina USD 150 millones a módulos de posprocesamiento robótico con el objetivo de reducir a la mitad el costo de manejo por pieza. Los marcos de cumplimiento como ISO/TS 15066 orientan la seguridad de los robots colaborativos, mientras que ANSI/RIA R15.08 rige los manipuladores industriales, garantizando que los despliegues globales avancen sin contratiempos.

Compromisos Corporativos de Cero Emisiones Netas que Impulsan Piezas Ligeras

Los fabricantes de equipos originales aeroespaciales y automotrices reemplazan las piezas fundidas por componentes optimizados topológicamente que reducen la masa hasta en un 50%, disminuyendo directamente el consumo de combustible. Airbus tiene más de 800 soportes, conductos y bisagras impresos volando en el A350, en línea con su hoja de ruta de sostenibilidad ZEROe. Boeing opera 60.000 componentes aditivos en sus flotas, incluido un accesorio de conducto de aire del 787 que ahorra USD 3 millones en materiales y mano de obra cada año. Volkswagen integra sistemas de lecho de polvo metálico para reducir el peso de las carcasas de baterías en un 35%. Las puntas de quemadores de turbinas de gas producidas por fusión láser han acumulado 1,7 millones de horas de operación sin fallos en campo, mejorando la eficiencia térmica para los objetivos de descarbonización. Los objetivos basados en la ciencia y la norma ISO 14064 proporcionan protocolos de medición, aunque aún resulta complejo atribuir las reducciones de emisiones a procesos individuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | -5.3% | Global, agudo en mercados emergentes con acceso limitado al crédito | Corto plazo (≤ 2 años) |

| Catálogo de Materiales Calificados Limitado | -3.7% | Global, especialmente en los sectores aeroespacial y médico | Mediano plazo (2-4 años) |

| Riesgos de Seguridad Ciberfísica en Celdas Totalmente Automatizadas | -2.9% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Problemas de Interoperabilidad entre Plataformas Propietarias | -2.4% | Global, más agudo en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Las impresoras de metal industriales cuestan entre USD 0,5 y 5 millones, un obstáculo para las pequeñas empresas que carecen de arrendamientos asequibles. La encuesta de EY de 2024 encontró que el 62% de los fabricantes citaron las restricciones de capital como la principal barrera para la adopción. Los centros de servicios alivian la presión sobre el balance; un proveedor líder registró USD 127,5 millones en ingresos adicionales en el tercer trimestre de 2024 con un modelo de pago por pieza. Los mercados en línea que ofrecen cotizaciones instantáneas registraron un crecimiento de ventas interanual del 18,9%, lo que señala la demanda de adquisición con activos ligeros. Los programas de préstamos de la Administración de Pequeñas Empresas de Estados Unidos y el Banco Europeo de Inversiones reducen las tasas de interés, aunque muchas empresas aún desconocen estas opciones.

Catálogo de Materiales Calificados Limitado

Menos de 50 grados de polvo metálico cumplen los requisitos de certificación aeroespacial y médica, y generar conjuntos de datos mecánicos completos puede costar hasta USD 500.000 por aleación.[2]Administración Nacional de Aeronáutica y del Espacio, "MSFC-STD-3716," nasa.gov ASTM F42 e ISO/ASTM 52900 publicaron 14 nuevas normas entre 2023 y 2025, pero los retrasos en la certificación se extienden 18 meses. El manual MMPDS-17 de 2024 añadió valores admisibles de Ti-6Al-4V e Inconel 718, proporcionando a los diseñadores valores de confianza. America Makes agrupó datos de 12 fabricantes de equipos originales para acelerar la calificación del Departamento de Defensa, reduciendo los plazos en un 40%. Las recetas de polvo a menudo necesitan reajuste entre diferentes máquinas, fragmentando las cadenas de suministro e inflando los costos de inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Medida que las Empresas Favorecen los Modelos de Costo Variable

El hardware capturó la mayor parte de los ingresos del mercado de Impresión 3D Automatizada con el 53,11% en 2025, reflejando la inversión en sistemas de lecho de polvo multiláser y máquinas híbridas. Sin embargo, la demanda ahora se inclina hacia los centros de servicios que convierten el gasto de capital en gasto operativo, permitiendo a los clientes evitar la obsolescencia tecnológica. Un proveedor líder bajo demanda registró USD 127,5 millones en ventas aditivas en el tercer trimestre de 2024, destacando la creciente demanda de piezas de entrega rápida. Los mercados que conectan a 7.000 proveedores calificados con compradores procesan cotizaciones en segundos, reduciendo los ciclos de adquisición y ampliando el acceso a la capacidad.

Se proyecta que los servicios superen al hardware a una CAGR del 37,21% hasta 2031, respaldados por paquetes de suscripción que integran software, consumibles y mantenimiento predictivo en contratos plurianuales. Las suites de simulación automatizan la generación de soportes y la orientación de construcción, reduciendo la mano de obra de preproducción en un 50%. Los proveedores de máquinas integran cada vez más diagnósticos remotos y monitoreo en tiempo real, satisfaciendo las auditorías ISO 9001 y AS9100 con un mínimo de papeleo. El tamaño del mercado de Impresión 3D Automatizada para servicios, por lo tanto, se expande de manera constante a medida que las empresas escalan los volúmenes de piezas sin una exposición significativa en el balance.

Por Proceso: El Multiprocesamiento Comprime los Plazos de Entrega

La producción automatizada dominó en 2025 con una participación del 38,49%, aunque se proyecta que el multiprocesamiento se expanda a un sólido 37,35% anual a medida que las celdas híbridas integran múltiples procesos de manufactura, incluidas tareas aditivas, sustractivas, de tratamiento térmico e inspección. Por ejemplo, una plataforma de deposición láser de cinco ejes ahora es capaz de reparar álabes de turbinas en una sola configuración, eliminando eficazmente las colas entre operaciones y reduciendo los plazos de utillaje aeroespacial hasta en un 60%.[3]Mazak Corp., "VARIAXIS i-300 AM," mazakusa.com Además, las máquinas híbridas compactas combinan cada vez más módulos de lecho de polvo con husillos de 12.000 rpm, permitiendo el mecanizado de canales de enfriamiento conformes en moldes de inyección con mayor eficiencia.

A medida que los fabricantes se esfuerzan por lograr la entrega de herramientas en un día, se están desplegando sistemas robóticos de manejo de piezas para intercambiar placas de 300 kilogramos de forma autónoma, mejorando significativamente la eficiencia operativa. Los sistemas de desempolvado automatizado también han surgido como una innovación crítica, reduciendo el tiempo de contacto manual hasta en un 70% en entornos de producción de alta variedad. Además, los grupos de palés modulares de Hermle ahora se interconectan sin problemas con celdas híbridas aditivas-sustractivas, aumentando así las horas de operación sin personal. En consecuencia, el mercado de Impresión 3D Automatizada está siendo testigo de un cambio, con el multiprocesamiento ganando terreno a medida que las fábricas buscan aumentar el rendimiento sin ampliar su huella física.

Por Vertical de Usuario Final: La Atención Médica Crece Impulsada por Flujos de Trabajo Específicos para Pacientes

La manufactura industrial mantuvo el 32,53% de los ingresos del mercado de Impresión 3D Automatizada en 2025, suministrando plantillas, accesorios y utillaje personalizado en sectores discretos. Sin embargo, la atención médica ahora registra el mayor crecimiento, con una expectativa de ascenso a una CAGR del 36,99% a medida que los cirujanos adoptan implantes y guías adaptados a cada paciente. Los cirujanos universitarios lograron tasas de fusión comparables a las de las jaulas estándar mientras reducían el tiempo en quirófano en un 20%. Las copas de cadera de cerámica con mayor resistencia al desgaste obtuvieron el marcado CE en 2024, ampliando las carteras ortopédicas.

La adopción médica se está acelerando a medida que las herramientas de planificación con IA convierten rápidamente las tomografías computarizadas en archivos de construcción en minutos, permitiendo flujos de trabajo más rápidos y eficientes. Los fabricantes de equipos originales automotrices también están escalando los volúmenes de producción, con el objetivo de fabricar 400.000 piezas estructurales anuales para 2027 para satisfacer la creciente demanda. Los principales actores aeroespaciales están planificando activamente la relocalización de componentes aditivos para 2026, un movimiento estratégico para reducir los riesgos geopolíticos y mejorar la resiliencia de la cadena de suministro. A medida que las vías de calificación continúan madurando, el tamaño del mercado de Impresión 3D Automatizada para la atención médica está reduciendo constantemente la brecha con la manufactura industrial, impulsado por los avances tecnológicos y la creciente adopción en todos los sectores.

Por Aplicación: Las Piezas de Uso Final Avanzan hacia la Producción en Serie

El prototipado aún representó el 41,21% del gasto en 2025, pero la fabricación de piezas de uso final está escalando a una CAGR del 36,91% a medida que los marcos de calificación habilitan la producción en serie. Por ejemplo, un único armazón de aeronave incorpora 60.000 piezas aditivas, incluido un accesorio de conducto que genera ahorros anuales de USD 3 millones. Además, más de 800 componentes impresos ya están operativos en un avión de pasillo doble, con planes de incorporar un 50% de materiales sostenibles para 2035, reflejando el compromiso de la industria con la sostenibilidad ambiental.

Las aplicaciones de utillaje también están siendo testigos de avances significativos, con la tecnología de enfriamiento conforme reduciendo los tiempos de ciclo en un 30%, mejorando así la eficiencia de producción. Mientras tanto, las impresoras de reparación en campo están revolucionando la logística militar al reducir los costos asociados en un 90%. La adopción de normas como NASA MSFC-STD-3716 y FDA 510(k) ha reforzado aún más la confianza en la integridad estructural y la biocompatibilidad de los procesos de manufactura aditiva. A medida que el costo por pieza continúa disminuyendo, la participación del mercado de Impresión 3D Automatizada para la manufactura de uso final está aumentando de manera constante, impulsada por estos avances tecnológicos y regulatorios.

Análisis Geográfico

América del Norte representó el 34,83% de los ingresos del mercado de Impresión 3D Automatizada en 2025. Las subvenciones federales por valor de USD 500 millones aceleran la calificación aeroespacial, comprimiendo los ciclos de certificación de tres años a 18 meses. Boeing y Lockheed Martin ampliaron sus flotas internas de lecho de polvo metálico para garantizar el 70% de abastecimiento nacional para 2027. Canadá invirtió CAD 50 millones (USD 37 millones) en un clúster en Montreal, mientras que el impulso de relocalización de México instala celdas híbridas que entregan utillaje automotriz en 48 horas.

Se prevé que Asia-Pacífico crezca a una CAGR del 36,78% hasta 2031. La Estrategia Nacional de India financia centros de polvo de titanio y níquel en los IIT, la Iniciativa K-AM de Corea del Sur destina USD 150 millones a híbridos para construcción naval, y los fabricantes de equipos originales chinos capturaron el 40% de las ventas de hardware regional en 2025 a pesar de los cuellos de botella en materiales aeroespaciales. Los gigantes de máquinas herramienta de Japón integran la deposición de energía dirigida con el mecanizado multieje, y las unidades de defensa australianas despliegan impresoras de campo para reparaciones in situ, ilustrando los diversos impulsores de adopción en toda la región.

Europa mantiene una fuerte presencia a través de las subvenciones de Horizonte Europa y los programas nacionales. Los institutos Fraunhofer alemanes colaboran con Siemens, EOS y Trumpf en el monitoreo de gemelos digitales, mientras que EOS invirtió USD 3 millones en Texas para atender a clientes estadounidenses. La empresa conjunta francesa AddUp suministra componentes de turbinas, y los centros Catapult del Reino Unido aceleran las aplicaciones médicas y energéticas. Oriente Medio y África se centran en la localización de repuestos para energía y defensa, y América del Sur sigue siendo incipiente pero crece en los sectores automotriz y petrolero a medida que maduran las cadenas de suministro de polvo.

Panorama Competitivo

Los cinco principales proveedores de hardware, Stratasys, 3D Systems, EOS, HP y GE Additive, representaron colectivamente aproximadamente el 35% de los ingresos del mercado de impresión 3D automatizada en 2025. Esto deja oportunidades significativas para que los competidores de nivel medio capturen participación de mercado. La adquisición de SLM Solutions por parte de Nikon por EUR 622 millones (USD 703 millones) en 2025 destaca la convergencia intersectorial, combinando la metrología de óptica de precisión con capacidades avanzadas de fusión de metales. De manera similar, la adquisición anterior de ExOne por parte de Desktop Metal consolidó la experiencia en inyección de aglutinante bajo una sola organización, permitiendo flujos de trabajo optimizados de principio a fin y mejorando la eficiencia operativa.

Las oportunidades permanecen en las celdas de reparación híbridas para componentes de energía y marinos de gran tamaño, donde los proveedores de tecnología de arco de alambre como SPEE3D y AML3D se destacan al ofrecer bajos costos de material y altas tasas de deposición. Estas empresas están creando un nicho al abordar necesidades específicas en industrias que requieren soluciones rentables a gran escala.[4]Renishaw plc, "InfiniAM Central," renishaw.com La diferenciación competitiva está siendo impulsada cada vez más por los ecosistemas de software, con plataformas como InfiniAM Central de Renishaw y Authentise MES que ofrecen análisis en tiempo real que reducen los requisitos de habilidades del operador y mejoran la eficiencia de producción.

Las iniciativas estratégicas en el mercado de impresión 3D automatizada incluyen la integración vertical, la expansión geográfica y las asociaciones con especialistas en robótica. Por ejemplo, la colaboración de Desktop Metal con Flexiv tiene como objetivo reducir a la mitad la mano de obra de desempolvado, mostrando la importancia de las alianzas para impulsar la innovación y la reducción de costos. El mercado exhibe una concentración moderada, con un reposicionamiento continuo a medida que los actores establecidos y los nuevos participantes compiten por asegurar flujos de ingresos recurrentes. Este entorno dinámico subraya la importancia de la adaptabilidad y la previsión estratégica para mantener una ventaja competitiva.

Líderes de la Industria de Impresión 3D Automatizada

Stratasys, Ltd.

3D Systems Corporation

EOS GmbH

HP Inc.

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Stratasys Ltd anunció avances en sus plataformas de manufactura aditiva automatizada, con enfoque en la automatización de flujos de trabajo impulsada por software y sistemas de producción escalables.

- Febrero de 2026: HP Inc. amplió su ecosistema Multi Jet Fusion con nuevas capacidades de automatización y manejo de materiales para la producción de alto volumen.

- Enero de 2026: Siemens AG mejoró su cartera de software de manufactura aditiva para habilitar flujos de trabajo de manufactura digital automatizada e integrada.

- Diciembre de 2025: Desktop Metal Inc. presentó sistemas de inyección de aglutinante mejorados diseñados para la producción en masa automatizada de piezas metálicas de uso final.

Alcance del Informe del Mercado Global de Impresión 3D Automatizada

El mercado de impresión 3D automatizada es la industria global enfocada en integrar tecnologías de manufactura aditiva con sistemas de automatización para habilitar flujos de trabajo de producción de extremo a extremo con intervención mínima. Esto incluye el uso de robótica, inteligencia artificial (IA), software avanzado y hardware interconectado para optimizar todo el proceso de impresión 3D, desde el diseño y el manejo de materiales hasta la impresión, el posprocesamiento y la inspección de calidad.

El Informe del Mercado de Impresión 3D Automatizada está segmentado por Oferta (Hardware, Software y Servicios), Proceso (Producción Automatizada, Manejo de Materiales, Manejo de Piezas, Posprocesamiento y Multiprocesamiento), Vertical de Usuario Final (Manufactura Industrial, Automotriz, Aeroespacial y Defensa, Productos de Consumo, Atención Médica, Energía y Más), Aplicación (Prototipado, Fabricación de Piezas de Uso Final, Utillaje y Más) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Producción Automatizada |

| Manejo de Materiales |

| Manejo de Piezas |

| Posprocesamiento |

| Multiprocesamiento |

| Manufactura Industrial |

| Automotriz |

| Aeroespacial y Defensa |

| Productos de Consumo |

| Atención Médica |

| Energía |

| Resto de Verticales de Usuario Final |

| Prototipado |

| Fabricación de Piezas de Uso Final |

| Utillaje |

| Resto de Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Oferta | Hardware | |

| Software | ||

| Servicios | ||

| Por Proceso | Producción Automatizada | |

| Manejo de Materiales | ||

| Manejo de Piezas | ||

| Posprocesamiento | ||

| Multiprocesamiento | ||

| Por Vertical de Usuario Final | Manufactura Industrial | |

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Productos de Consumo | ||

| Atención Médica | ||

| Energía | ||

| Resto de Verticales de Usuario Final | ||

| Por Aplicación | Prototipado | |

| Fabricación de Piezas de Uso Final | ||

| Utillaje | ||

| Resto de Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que se expanda el mercado de Impresión 3D Automatizada?

Se prevé que el mercado de Impresión 3D Automatizada crezca de USD 3,99 mil millones en 2026 a USD 18,64 mil millones en 2031 a una CAGR del 36,11%.

¿Qué segmento está creciendo más rápidamente dentro de la impresión 3D automatizada?

Se espera que los Servicios, que abarcan la producción bajo demanda y el posprocesamiento, registren una CAGR del 37,21% hasta 2031 a medida que las empresas favorecen la externalización de costos variables.

¿Por qué se está acelerando la adopción en el sector sanitario?

Los implantes específicos para pacientes y las guías quirúrgicas acortan el tiempo en quirófano y se alinean con las aprobaciones regulatorias, impulsando el sector sanitario a una CAGR del 36,99%.

¿Qué papel desempeñan las máquinas híbridas en la adopción?

Las celdas de multiprocesamiento que combinan pasos aditivos, sustractivos y de inspección reducen los plazos de entrega hasta en un 60% y se prevé que crezcan a una CAGR del 37,35%.

¿Cómo están influyendo los gobiernos en el crecimiento regional?

Programas como la Ley del Futuro de la Manufactura de Defensa de Estados Unidos y la Estrategia Nacional de India sobre Manufactura Aditiva financian centros de calificación y centros de polvo, impulsando la adopción local.

¿Cuál es la principal barrera para las pequeñas empresas que ingresan a este espacio?

El alto gasto de capital inicial de USD 0,5 a 5 millones por sistema de metal limita la adopción, empujando a muchas empresas hacia los centros de servicios y los modelos de arrendamiento.

Última actualización de la página el: