Tamaño y Participación del Mercado de Sinterización Láser Selectiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

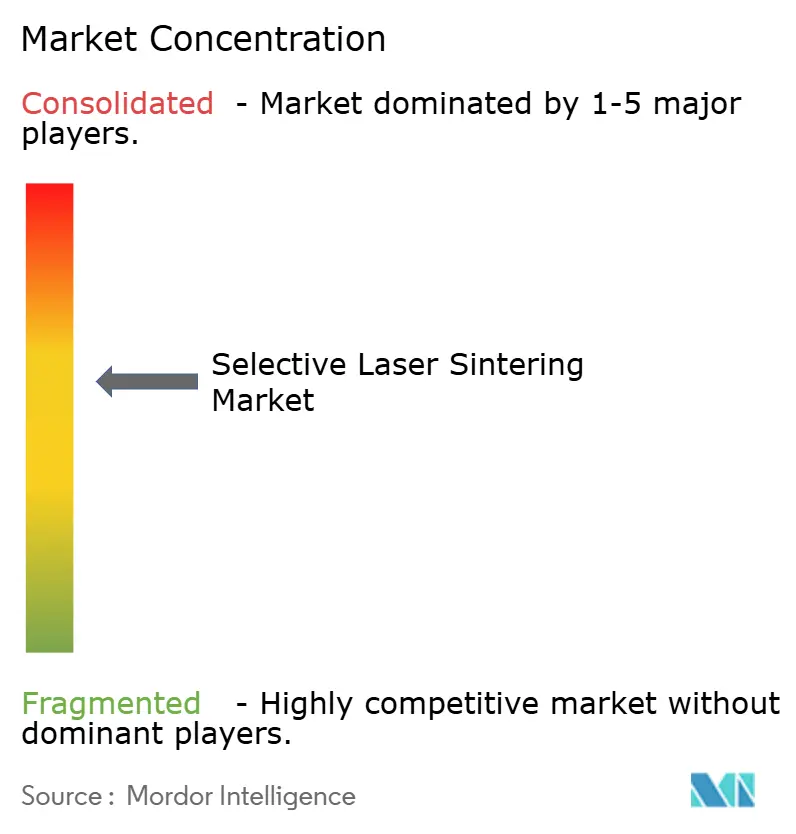

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sinterización Láser Selectiva por Mordor Intelligence

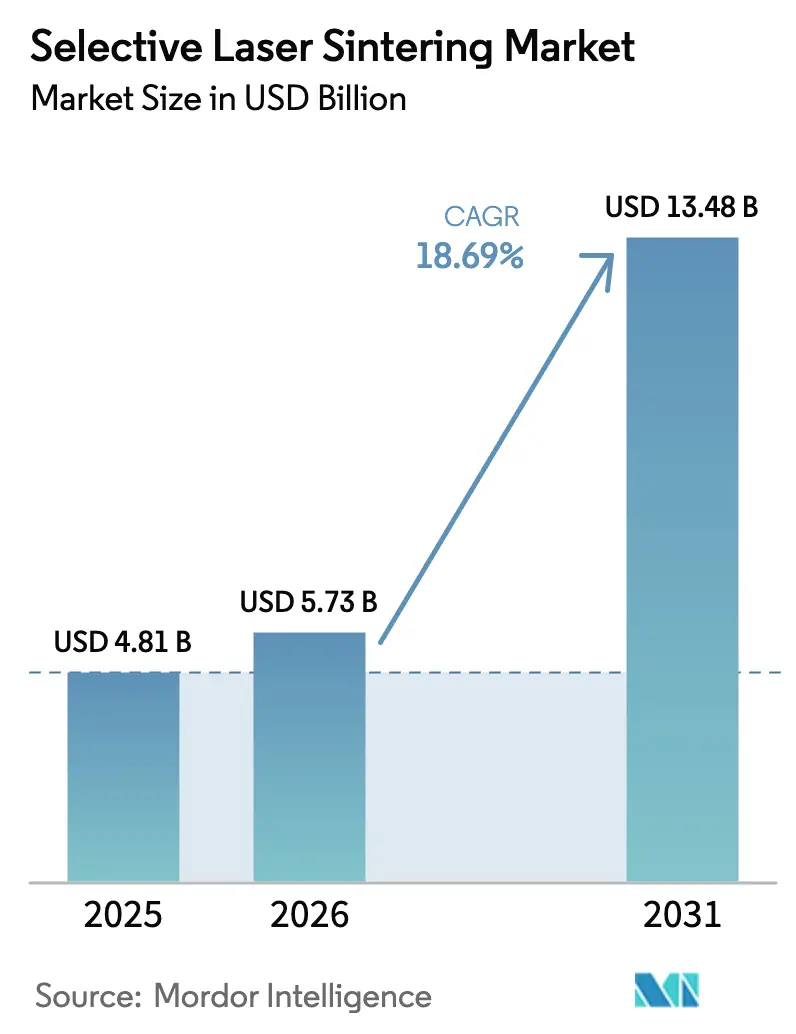

El tamaño del Mercado de Sinterización Láser Selectiva fue valorado en USD 4,81 mil millones en 2025 y se estima que crecerá desde USD 5,73 mil millones en 2026 hasta alcanzar USD 13,48 mil millones en 2031, a una CAGR del 18,69% durante el período de previsión (2026-2031). Los primeros adoptantes están pasando de la creación de prototipos a la producción en serie, convirtiendo el inventario físico en archivos digitales y fabricando piezas bajo demanda, lo que libera capital de trabajo. Los fabricantes de automóviles valoran la capacidad de la SLS para crear canales de refrigeración complejos y soportes ligeros que los utillajes tradicionales no pueden igualar. Los hospitales dependen ahora de impresoras autorizadas por la FDA para implantes específicos para cada paciente que reducen el tiempo en quirófano y los artefactos de imagen.[1]Administración de Alimentos y Medicamentos de EE. UU., "Notificación Previa a la Comercialización 510(k) K240807," fda.gov Los centros de servicios están creciendo a medida que las empresas externalizan el manejo de polvo, mientras que los proveedores de materiales compiten por calificar polímeros de grado médico para capturar la prima de personalización. La consolidación entre los proveedores de hardware busca asegurar la propiedad intelectual de múltiples materiales y cerrar la brecha de rendimiento entre las plataformas de escritorio e industriales.

Conclusiones Clave del Informe

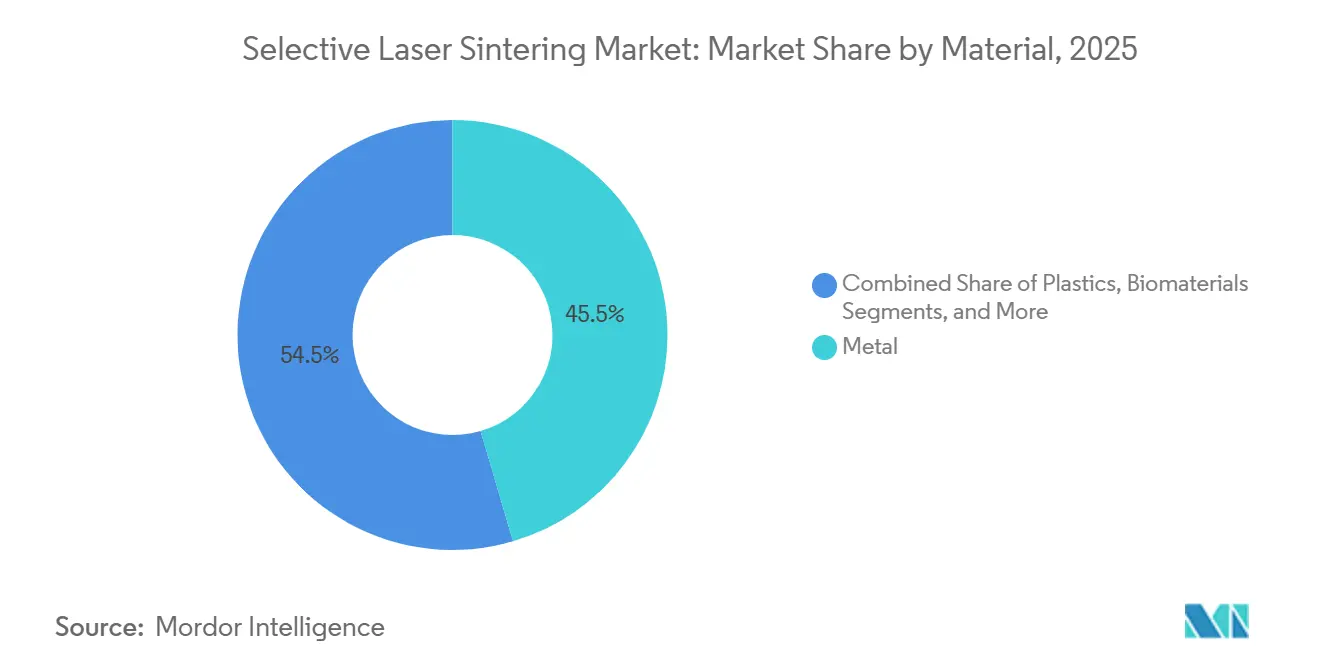

- Por material, el metal representó el 45,71% de la participación del mercado de sinterización láser selectiva en 2025; se prevé que los biomateriales avancen a una CAGR del 19,43% hasta 2031.

- Por componente, el hardware representó el 73,27% del tamaño del mercado de sinterización láser selectiva en 2025, mientras que los servicios registran la CAGR proyectada más rápida del 18,71% hasta 2031.

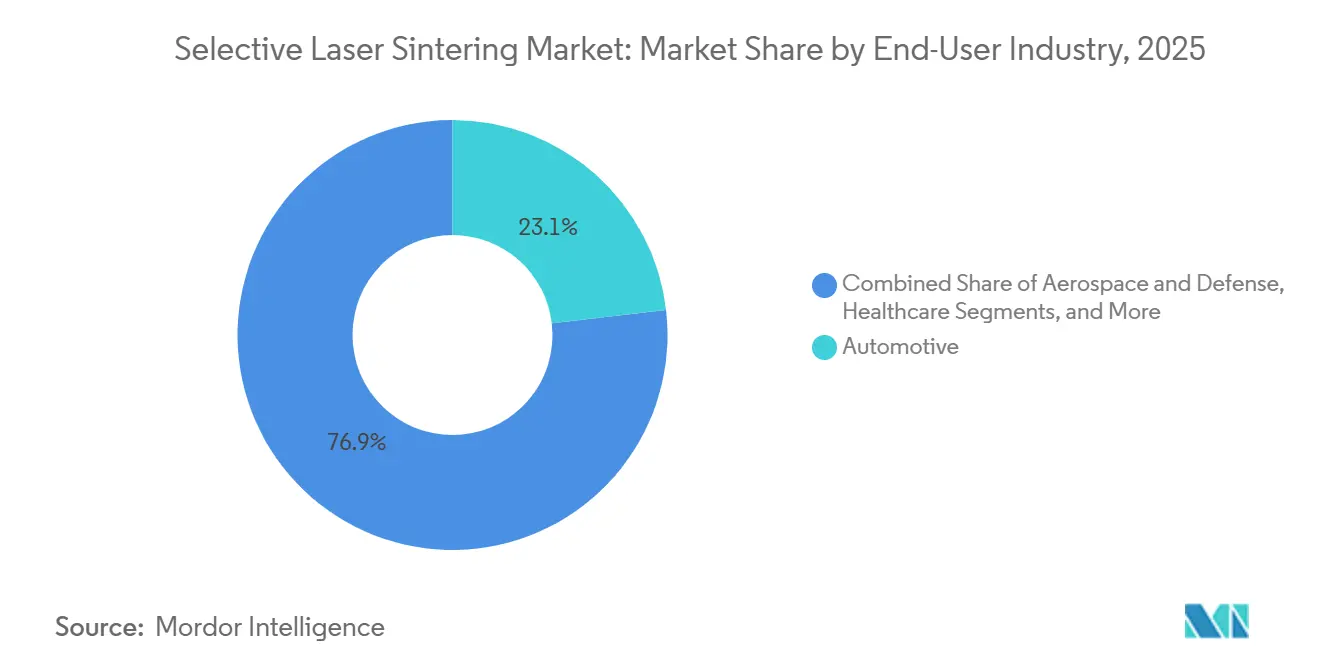

- Por usuario final, el sector automotriz lideró con una participación de ingresos del 23,14% en 2025; el sector salud registra la CAGR anticipada más alta del 18,92% hasta 2031.

- Por tipo de impresora, las plataformas industriales capturaron el 71,37% de los ingresos de 2025, mientras que se proyecta que los sistemas SLS de escritorio crezcan al 18,72% durante 2026-2031.

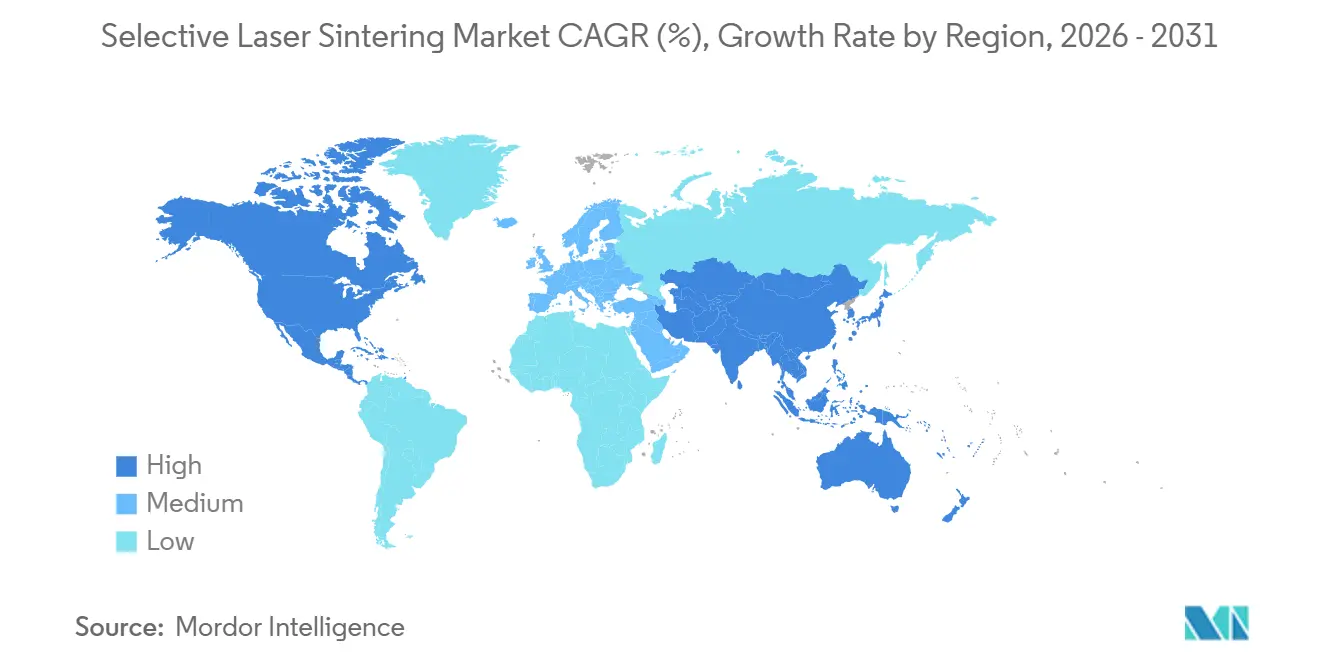

- Por geografía, América del Norte representó el 36,34% del valor de 2025; Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 19,11% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sinterización Láser Selectiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Cambio hacia el Almacenamiento Digital de Repuestos | +3.2% | Global, adopción temprana en el sector aeroespacial de América del Norte y el sector automotriz europeo | Mediano plazo (2-4 años) |

| Adopción Generalizada de SLS para Componentes Ligeros de Vehículos Eléctricos | +3.8% | Núcleo de Asia-Pacífico (China, Corea del Sur) con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Subvenciones Gubernamentales que Impulsan la I+D en Fabricación Aditiva | +2.1% | América del Norte, Europa, China | Largo plazo (≥4 años) |

| Integración de Monitoreo de Procesos Impulsado por IA en Impresoras SLS | +2.4% | Global, liderado por los clústeres industriales de EE. UU. y la UE | Corto plazo (≤2 años) |

| Expansión del Portafolio de Polvos de Polímeros de Grado Médico | +2.9% | América del Norte y Europa, con adopción emergente en centros médicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Producción de Forma Casi Neta que Reduce el Desperdicio de Material | +2.6% | Global, especialmente en aplicaciones aeroespaciales y médicas de alto costo de material | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Almacenamiento Digital de Repuestos

Los fabricantes están reemplazando el inventario de baja rotación con archivos CAD cifrados almacenados en bibliotecas en la nube e imprimiendo piezas solo tras eventos de fallo. ABB redujo el tiempo de entrega de turbocompresores de nueve semanas a una semana bajo esta estrategia, reduciendo las penalizaciones por tiempo de inactividad.[2]ABB Group, "Turbocharging 3D-Printed Spare Parts," abb.com Los componentes aeroespaciales y ferroviarios de baja rotación se benefician más porque la SLS elimina la necesidad de moldes costosos que nunca se amortizan en volúmenes inferiores a 50 unidades. La responsabilidad legal sigue sin resolverse mientras los reguladores deciden si los custodios de archivos o los operadores de impresión son responsables de los fallos en componentes críticos para la seguridad, aunque las aseguradoras están pilotando coberturas vinculadas a registros de fabricación verificados, lo que podría acelerar la adopción una vez que maduren los parámetros actuariales.

Adopción Generalizada para Componentes Ligeros de Vehículos Eléctricos

Los fabricantes de equipos originales de vehículos eléctricos especifican cada vez más soportes de PA12-CF y carcasas con refrigeración conforme que reducen la masa entre un 20 y un 30% al tiempo que mejoran la eficiencia térmica.[3]Formlabs, "SLS 3D Printing for Automotive," formlabs.com La SLS elimina el utillaje y entrega piezas validadas en 72 horas, acortando los ciclos de diseño que antes abarcaban de seis a nueve meses. Aunque la economía por pieza sigue favoreciendo el moldeo por inyección por encima de las 5.000 unidades, la proliferación de plataformas en el sector de vehículos eléctricos está impulsando volúmenes anuales más bajos por referencia, ampliando el mercado direccionable de la SLS. La frecuencia de rediseño de los paquetes de baterías promedia ahora 18 meses; evitar nuevos utillajes en cada ciclo amplifica la propuesta de valor.

Monitoreo de Procesos Impulsado por IA

Los modelos de redes neuronales entrenados con imágenes del baño de fusión detectan el alabeo y la porosidad con una precisión del 99,1%, lo que permite a las impresoras modular la potencia del láser durante la fabricación y reducir el desperdicio del 8% al 3% en presupuestos típicos de polvo. La reducción del desperdicio estabiliza los compromisos de entrega, haciendo que la SLS sea atractiva para los proveedores automotrices de primer nivel que operan con calendarios de producción ajustada. Los conjuntos de datos propietarios limitan el ajuste generalizado de materiales exóticos, por lo que se están formando colaboraciones entre universidades y fabricantes de equipos originales para crear bibliotecas abiertas de defectos, reforzando la competitividad de los centros de servicios más pequeños.

Expansión del Portafolio de Polvos de Polímeros de Grado Médico

El polvo RESOMER certificado por BPF de Evonik soporta andamiajes reabsorbibles que se disuelven tras la regeneración ósea, reemplazando las mallas de titanio permanentes y eliminando las cirugías secundarias. Los pagadores estadounidenses y alemanes están clasificando gradualmente las jaulas espinales impresas bajo códigos GRD reembolsables, lo que desbloquea una demanda recurrente de alto margen. Los artefactos de imagen disminuyen cuando se implanta PEEK en lugar de metal, simplificando los seguimientos oncológicos y reduciendo las repeticiones de resonancias magnéticas. Los proveedores de polvo están escalando la producción anual a varias toneladas, pero la capacidad sigue siendo limitada, por lo que los hospitales suelen reservar asignaciones con seis meses de antelación para asegurar el inventario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Consumo de Energía por Ciclo de Fabricación | -2.1% | Global, agudo en Europa y Japón | Corto plazo (≤2 años) |

| Escasez de Operadores Cualificados en Economías Emergentes | -1.8% | Mercados emergentes de Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Polvo ante Aranceles Comerciales | -1.4% | Global, agravado para los importadores de América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Limitaciones de Acabado Superficial que Requieren Posprocesamiento Costoso | -1.6% | Global, especialmente en aplicaciones de consumo y médicas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía por Ciclo de Fabricación

Las plataformas SLS de polímero consumen entre 60 y 70 kWh durante una ejecución de 12 horas, el triple de la energía requerida para volúmenes comparables de moldeo por inyección. Los operadores europeos que pagan EUR 0,22/kWh mitigan la exposición con programación fuera de horas pico o colocando las instalaciones junto a parques solares. Las máquinas DMLS de metal intensifican la carga al añadir inundaciones de argón y hornos de alivio de tensiones, elevando los volúmenes de equilibrio por encima de las 500 unidades en aplicaciones no aeroespaciales. Los impuestos energéticos bajo el Pacto Verde Europeo, si se amplían, podrían ampliar las brechas de costos operativos regionales y fomentar la reubicación transatlántica de proyectos de gran volumen.

Escasez de Operadores Cualificados en Economías Emergentes

La investigación del MIT proyecta 27.300 vacantes acumuladas en EE. UU. para técnicos en fabricación aditiva para 2031, y ratios similares se aplican en India, Indonesia y México. Los cursos que integran el manejo de polvo SLS, la interpretación de cámaras térmicas y el posprocesamiento siguen siendo escasos. El gobierno de India destinó USD 48 millones para diez centros de formación en SLS, aunque la capacidad de plazas apenas cubre la mitad del requerimiento anual. Los centros de servicios ahora rediseñan los flujos de trabajo en torno al despolvado automatizado y las tolvas selladas para reducir los umbrales de habilidad, pero esa actualización de capital infla las tarifas de servicio entre un 8 y un 12%, compensando parcialmente los ahorros laborales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Biomateriales Reducen la Ventaja del Metal

El metal retuvo el 45,71% de la participación del mercado de sinterización láser selectiva en 2025, a medida que las piezas de titanio e Inconel calificadas para el sector aeroespacial pasaron de prototipos a hardware de vuelo. Sin embargo, se proyecta que los biomateriales superen a todos sus pares con una CAGR del 19,43%, impulsados por la demanda de implantes craneales y espinales reabsorbibles que alcanzan entre USD 2.000 y USD 5.000 por unidad y se benefician de marcos de reembolso favorables. Se prevé que el mercado de sinterización láser selectiva para biomateriales supere los USD 1.000 millones antes de 2031 si los canales de adquisición hospitalaria continúan a los ritmos actuales.

Los plásticos, principalmente PA12 y PA11, siguen dominando la creación de prototipos funcionales porque los costos del polvo se mantienen por debajo de USD 60/kg y el 50% de contenido reciclado sigue siendo seguro para el proceso. Las nylons compuestas reforzadas con fibras de carbono se están incorporando a los marcos de drones, proporcionando una rigidez similar al aluminio con una densidad un 40% menor. Mientras tanto, las líneas de metal por chorro de aglutinante amenazan al metal SLS en soportes de uso común, pero la SLS mantiene una ventaja donde importan una densidad superior al 99,5% y la vida a fatiga.

Por Componente: Los Servicios Transforman la Combinación de Ingresos

El hardware contribuyó con el 73,27% de las ventas de 2025, pero la caída de los precios de venta promedio de las impresoras y los modelos de entrada de escritorio por debajo de USD 20.000 presionan al segmento. Se prevé que el tamaño del mercado de sinterización láser selectiva asociado a los servicios aumente a medida que las empresas externalizan la logística de polvo, la documentación ISO 13485 y el alisado por vapor. Los servicios ya capturan una participación del 26,73% y ganarán aproximadamente un punto porcentual anualmente, mientras que la erosión del precio de venta promedio del hardware se acelera.

El software queda rezagado en términos monetarios, pero sustenta el valor; los paquetes de suscripción de IA que reducen el desperdicio desbloquean variaciones de margen del 15 al 25% y justifican licencias anuales de entre USD 5.000 y USD 20.000. Los fabricantes de equipos originales industriales ahora agrupan cortadores, monitoreo remoto y mantenimiento predictivo para fidelizar a los usuarios en sus ecosistemas, atenuando la canibalización de los equipos de escritorio.

Por Industria de Usuario Final: Los Hospitales Superan a los Talleres de Utillaje

El sector automotriz mantuvo una participación de ingresos del 23,14% en 2025 en plantillas y soportes de prototipos, pero los ingresos del sector salud están en camino de registrar el crecimiento más rápido, impulsados por implantes personalizados para cada paciente autorizados bajo las nuevas directrices de la FDA. Se proyecta que el tamaño del mercado de sinterización láser selectiva registrado por los hospitales supere al del sector automotriz para 2029 si la cobertura de los pagadores continúa expandiéndose.

La adopción en el sector aeroespacial se desacelera a medida que las flotas heredadas completan los ciclos de modernización, pero el sector sigue valorando los ahorros de peso que reducen el consumo de combustible en un 15% en los motores LEAP. Los actores del sector electrónico imprimen carcasas de dispositivos portátiles de paredes delgadas donde los enganches integrados eliminan el costo de ensamblaje. Las empresas energéticas imprimen impulsores de bombas in situ, comprimiendo el tiempo de entrega de 12 semanas a 72 horas, aunque la rugosidad superficial sigue siendo un obstáculo sin alisado por vapor.

Por Tipo de Impresora: Las Plataformas de Escritorio Democratizan el Acceso

Los sistemas industriales representan el 71,37% de los ingresos gracias a volúmenes de fabricación superiores a 300 l y conjuntos de materiales validados que superan los 30 polímeros y metales. Sin embargo, las unidades de escritorio crecen a una CAGR del 18,72% a medida que los fabricantes por contrato y las universidades adoptan máquinas por debajo de USD 20.000 que funcionan con alimentación eléctrica estándar y ocupan superficies de 1,2 m².

Los sistemas híbridos SLS/CNC siguen siendo un nicho, pero atraen a los proveedores aeroespaciales que necesitan tolerancias de ±0,05 mm sin reposicionamiento. La sinterización de alta velocidad gana impulso para bienes de consumo de PA12, aunque las superficies entre un 20 y un 30% más rugosas exigen un tamboreado adicional que reduce su ventaja de rendimiento. Se proyecta que la participación del mercado de sinterización láser selectiva en manos de los modelos de escritorio alcance los dos dígitos para 2031 a medida que los recicladores de polvo y las cámaras de fabricación cerradas reduzcan los puntos de contacto del operador.

Análisis Geográfico

América del Norte representó el 36,34% del valor de 2025, anclada por más de 2.000 impresoras industriales instaladas en los centros aeroespaciales de Seattle y Los Ángeles. Los hospitales de Massachusetts operan sistemas autorizados por la FDA que imprimen guías quirúrgicas en 48-72 horas, reduciendo los ciclos de planificación preoperatoria en dos semanas. Los déficits de mano de obra cualificada se intensifican a medida que las vacantes permanecen abiertas durante 60 días en promedio, impulsando inversiones en automatización del manejo de polvo y tomografía computarizada. Los programas de aviones de negocios de Canadá y las líneas de plantillas automotrices de México añaden volúmenes incrementales, pero carecen de canales de ingeniería suficientes para escalar.

Se prevé que Asia-Pacífico registre una CAGR del 19,11% a medida que la iniciativa de fabricación aditiva de CNY 20.000 millones de China financia plantas de producción, e India destina USD 48 millones a la formación de operadores. Los fabricantes de equipos originales de vehículos eléctricos chinos aprovechan los soportes de PA12-CF para reducir kilogramos y ampliar la autonomía, mientras que los hospitales japoneses prueban placas craneales de PEEK que reducen los artefactos de resonancia magnética. Los principales actores del sector electrónico de Corea del Sur evalúan la SLS para carcasas de relojes inteligentes, aunque los pasos de alisado por vapor añaden entre USD 20 y USD 50 por pieza y pueden compensar las ganancias de costo.

El corredor automotriz europeo en Baden-Württemberg especifica colectores de PA12 rellenos de vidrio que cumplen las normas de inflamabilidad UN ECE R100. El Reino Unido mantiene capacidad DMLS de titanio para álabes de turbinas, pero enfrenta incrementos de costos de material del 8 al 12% tras los aranceles de importación de polvo posteriores al Brexit. Los códigos GRD de Francia ya reembolsan las jaulas espinales impresas en 3D, impulsando a las clínicas de Lyon a internalizar la impresión. Los productores de petróleo de Oriente Medio y los mineros australianos ejecutan programas piloto, aunque las bases instaladas siguen siendo inferiores a 50 máquinas cada una debido a los desafíos de las altas temperaturas ambientales.

Panorama regulatorio

La regulación para SLS abarca la supervisión de dispositivos médicos, la seguridad en el lugar de trabajo para polvos y los requisitos de seguridad de maquinaria/producto para el equipo en sí. En Estados Unidos, los dispositivos específicos para pacientes producidos mediante fusión en lecho de polvo suelen seguir vías de la FDA como el 510(k) bajo la Quality System Regulation (21 CFR 820), lo que refuerza las expectativas de trazabilidad para los registros de construcción, los controles de materiales y la validación cuando el SLS pasa de la creación de prototipos a la producción en serie.

En Europa, el Reglamento de Maquinaria (UE) 2023/1230 añade complejidad de cumplimiento para maquinaria con funciones de seguridad basadas en IA o autoevolutivas, incluyendo requisitos que pueden desencadenar la evaluación de conformidad obligatoria por parte de terceros; una enmienda, el Reglamento (UE) 2024/2748, se aplica a partir del 29 de mayo de 2026 e introduce procedimientos de emergencia para maquinaria relevante en situaciones de crisis. Los marcos normativos también moldean los enfoques de calificación en usos finales estrictamente regulados: la ISO/ASTM 52931-23 sienta las bases de los principios de EHS para polvos metálicos en entornos de fabricación aditiva, mientras que los despliegues de grado espacial y de defensa enfrentan regímenes de calificación específicos para máquinas e instalaciones muy estrictos, referenciados en organismos como la NASA (NASA-STD-6033) y la ECSS (ECSS-Q-ST-70-80C).

Análisis de la cadena de valor

La cadena de valor del SLS comienza con las materias primas y los subsistemas críticos, incluidos los polvos poliméricos y metálicos (a menudo calificados para conjuntos de parámetros de máquina específicos), láseres y ópticas, electrónica de movimiento/control, y componentes de gas inerte y filtración para plataformas metálicas. Los fabricantes de equipos originales integran estos elementos en las plataformas de impresoras junto con las pilas de software (segmentadores, anidamiento, monitoreo y documentación de calidad), y luego distribuyen mediante ventas directas y socios de canal a usuarios finales y proveedores de servicios; en las etapas posteriores, el posprocesamiento (despolvado, granallado, suavizado por vapor, tratamiento térmico para metales) y la inspección/trazabilidad (tomografía computarizada, metrología, conservación de registros de construcción) convierten las piezas impresas en piezas listas para producción.

Los cuellos de botella en costos y plazos de entrega se concentran en torno a los polvos calificados y las ópticas de precisión, y los operadores responden aumentando las tasas de reciclaje de polvo, invirtiendo en manejo sellado para reducir la contaminación y el riesgo laboral, y adoptando flujos de trabajo híbridos que combinan construcciones SLS con acabado convencional. La dinámica comercial y arancelaria añade fricción al abastecimiento transfronterizo de materias primas y componentes, impulsando una adquisición más regionalizada y ecosistemas de producción localizados, mientras que la creciente participación de los servicios refleja la externalización de la logística de polvos, la documentación (por ejemplo, el trabajo relacionado con la ISO-13485 en el suministro de atención médica) y el acabado especializado a medida que las empresas escalan de la I+D a lotes de producción repetibles.

Panorama Competitivo

Aproximadamente el 55-60% de los ingresos de hardware se concentra en EOS, 3D Systems y HP, lo que indica una concentración de mercado moderada. Los competidores de escritorio como Formlabs y Sinterit erosionan los márgenes del segmento de entrada, mientras que la adquisición de Desktop Metal por parte de Nano Dimension por USD 183 millones aseguró patentes de chorro de aglutinante que permiten la deposición graduada de polvo y consolidó una ventaja de primer movedor en fabricaciones de múltiples materiales. Stratasys siguió escindiendo la división Aerosint, señalando una carrera armamentista por la propiedad intelectual de colocación selectiva de polvo.

Los proveedores de materiales buscan la exclusividad; el BASF Ultrasint TPU 88A FR, certificado UL 94 V-0, ofrece a los socios un flujo protegido hacia los contratos de carcasas de baterías para vehículos eléctricos. Los ecosistemas de software emergen como el nuevo foso competitivo: los algoritmos de anidamiento de Materialise aumentan el rendimiento en un 25%, vinculando a los usuarios a licencias anuales y nubes de datos. Los centros de servicios se enfrentan a la integración vertical a medida que los hospitales y los fabricantes de automóviles internalizan la impresión; para sobrevivir, muchos pivotan hacia servicios de validación y especialización en posprocesamiento.

Los conjuntos emergentes de inspección por IA reducen el desperdicio y refuerzan la confianza en la entrega. El control de bucle cerrado de EOS ajusta la potencia del láser basándose en imágenes térmicas en tiempo real, demostrando mejoras de margen de 5 puntos porcentuales en contratos aeroespaciales. Las estrategias de los proveedores ahora se dividen entre líneas industriales optimizadas para el rendimiento y ofertas de escritorio ágiles, lo que obliga a una gestión de doble cartera.

Líderes de la Industria de Sinterización Láser Selectiva

3D Systems Inc.

EOS GmbH Electro Optical Systems

Farsoon Technologies

Prodways Group

Formlabs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio en blanco en la intersección de la fiabilidad a escala de producción y la automatización total del flujo de trabajo, particularmente en el posprocesamiento y la captura de datos de calidad, donde muchos usuarios todavía enfrentan un despolvado y acabado intensivos en mano de obra. La evidencia de este cambio se observa en operaciones de proveedores de servicios como FORMRISE, que integran los sistemas de granallado automatizado AM Solutions S1 y reportan una reducción del 50% en el tiempo de posprocesamiento para componentes SLS, lo que refuerza el caso de negocio para las tiradas de producción en serie al eliminar el tiempo de ciclo y el contenido laboral de la etapa de cuello de botella.

Las oportunidades de hardware y materiales también se están expandiendo en ambos extremos del espectro de plataformas: sistemas de gran formato que llevan mayor rendimiento y volúmenes de construcción a espacios accesibles para pymes, y plataformas compactas de ecosistema abierto que reducen las barreras para laboratorios y talleres que desarrollan sus propios conjuntos de parámetros. La actividad de lanzamiento de Formlabs en torno a su ecosistema SLS de gran formato Fuse X1 (con controles de impresión basados en IA) y el posicionamiento de Sinterit con una plataforma SLS compacta de material abierto ilustran esta bifurcación. En el lado industrial, las asociaciones de calificación, como el trabajo de Farsoon con ALM en la expansión de materiales y los pasos de proceso para el PEBA, resaltan cómo la amplitud de materiales y las recetas validadas siguen siendo centrales para desbloquear la producción repetible de uso final, especialmente a medida que las aplicaciones reguladas y críticas para el rendimiento exigen ventanas de proceso más estrictas y control documentado.

Desarrollos recientes del sector

- Junio de 2026: Formlabs presentó el ecosistema SLS de gran formato Fuse X1, abriendo pedidos con entregas programadas para comenzar en el cuarto trimestre de 2026. El lanzamiento amplía el acceso a volúmenes de construcción más grandes e integra controles impulsados por IA destinados a estabilizar los resultados de producción, respaldando el cambio del mercado de la creación de prototipos a la fabricación repetible en lotes pequeños.

- Mayo de 2026: Sinterit lanzó la plataforma SLS compacta BIANCO2, impulsada por un láser RF CO2 de 30 W, con envíos planificados para el cuarto trimestre de 2026. Su posicionamiento en torno a un enfoque de material más abierto amplía las opciones para proveedores de servicios y laboratorios que buscan calificar polvos alternativos y reducir la dependencia de materiales vinculados a proveedores específicos.

- Mayo de 2026: El Reglamento (UE) 2024/2748 se aplica a partir del 29 de mayo de 2026 e introduce procedimientos de emergencia para maquinaria relevante en situaciones de crisis, añadiendo requisitos de cumplimiento para la seguridad y la evaluación de conformidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento de los ingresos generados por el sinterizado selectivo por láser utilizado para construir piezas mediante la fusión de materiales en polvo mediante un láser, incluidos el hardware, software y servicios relacionados vendidos para uso industrial y de creación de prototipos.

Exclusiones de alcance: se excluyen los ingresos provenientes de procesos aditivos que no sean SLS y los consumibles generales de impresión 3D que no se utilicen en construcciones SLS.

Descripción general de la segmentación

- Por Material

- Metal

- Plásticos

- Polímeros Compuestos y Avanzados

- Biomateriales

- Por Componente

- Hardware

- Software

- Servicios

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Salud

- Electrónica

- Energía y Equipos Industriales

- Educación e Investigación

- Por Tipo de Impresora

- SLS de Polímero en Lecho de Polvo

- SLS de Metal / DMLS

- Sinterización de Alta Velocidad

- Sistemas SLS Híbridos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica del modelo, especialmente en cuanto a la actividad manufacturera, los flujos comerciales y el entorno de políticas que da forma a la adopción de procesos aditivos. Revisamos fuentes públicas como las series manufactureras de la Oficina del Censo de EE. UU., las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., los datos de producción industrial de Eurostat y los indicadores de inversión y producción de la OCDE.

Para conectar la historia del SLS con lo que realmente hacen los compradores, también revisamos fuentes como las publicaciones de normas de fabricación aditiva de ASTM, bases de datos de patentes para señales de actividad tecnológica y revistas revisadas por pares que analizan la calificación de materiales y el rendimiento de las piezas. Se utilizaron presentaciones de empresas, presentaciones a inversores y prensa de reputación para verificar el posicionamiento de productos y los comentarios sobre la demanda, apoyados por suscripciones de pago para datos financieros de empresas e inteligencia de noticias cuando esto ayudó a llenar vacíos de divulgación. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la lógica de dimensionamiento y para confirmar qué se cuenta como ingresos de SLS en hardware, software y servicios. Hablamos con una combinación de participantes del ecosistema de equipos y materiales, proveedores de servicios y usuarios finales para validar el momento de adopción, los ciclos de compra típicos y la división práctica entre piezas de prototipado y de producción en las principales regiones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | Asia-Pacífico: 42% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 53% | América: 25% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construye utilizando un enfoque descendente en el que los conjuntos de demanda de fabricación aditiva se reconstruyen utilizando señales de producción manufacturera, la dirección de la base instalada y las tasas de adopción de los procesos de lecho de polvo, y luego se filtran para determinar lo atribuible al gasto en SLS. Para mantener los totales realistas, también realizamos comprobaciones ascendentes selectivas utilizando bandas de precios muestreadas y volúmenes de unidades para sistemas SLS, junto con la retroalimentación del canal sobre los complementos típicos de ingresos por servicios.

Las entradas clave utilizadas en el modelo incluyen el impulso de envíos de sistemas SLS, la progresión del precio de venta promedio para impresoras industriales, el consumo de material en polvo por construcción y los rangos de utilización, la penetración de SLS en los flujos de trabajo de aeroespacial, automotriz, atención médica y electrónica, y los ciclos de inversión regionales que afectan las compras de capital. Cuando las divulgaciones de las empresas son escasas, las brechas se manejan mediante rangos conservadores acordados durante las entrevistas, que luego se estrechan utilizando verificaciones cruzadas como la intensidad de patentamiento y los patrones visibles de aumento de la producción. Las previsiones se generan utilizando análisis de escenarios respaldados por líneas de tendencia sobre las variables anteriores, y la curva final se ajusta después de confirmar las restricciones esperadas, como los plazos de calificación para nuevos materiales y el ritmo de las adiciones de capacidad en los proveedores de servicios.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones cruzadas, incluyendo la comparación de la demanda implícita del sistema con los indicadores de actividad manufacturera y la comprobación de si las divisiones de ingresos se alinean con lo que los encuestados observan en las decisiones de compra reales. Cualquier variación importante desencadena una segunda revisión de supuestos como la utilización, los precios y el momento de adopción regional, seguida de volver a contactar a un pequeño grupo de expertos cuando una discrepancia permanece sin resolver.

Antes de la aprobación final, el modelo se revisa en etapas para que la lógica de cálculo, la coherencia de las unidades y el manejo de divisas se verifiquen de forma independiente. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de políticas, reajustes drásticos de precios o cambios visibles en la capacidad y la demanda. Justo antes de la entrega, se completa una actualización final para que los clientes reciban la visión más reciente disponible en ese momento.

Comparación del tamaño del mercado de sinterizado selectivo por láser de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el sinterizado selectivo por láser a menudo no coinciden porque los límites se establecen de manera diferente y el mismo gasto puede contarse de más de una forma. Las diferencias generalmente provienen de lo que se trata exclusivamente como SLS, cómo se capturan los servicios y qué año y momento cambiario se utilizan.

Las señales de envíos y precios para los sistemas SLS industriales, junto con las verificaciones de utilización de los proveedores de servicios, son los puntos de evidencia que vinculan a Mordor Intelligence con un conjunto definido de ingresos de hardware, software y servicios en lugar de una categoría más amplia de fabricación aditiva. Otras estimaciones pueden desviarse cuando combinan procesos adyacentes de lecho de polvo, utilizan escenarios de adopción agresivos sin volver a verificar la utilización, o aplican precios promedio amplios que no reflejan el cambio reciente en la combinación entre plataformas capaces de polímero y de metal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,81 mil millones de USD (2025) | |

| Consultoría Global A | 5,00 mil millones de USD (2025) | Utiliza una definición más amplia que parece combinar algunos ingresos adyacentes de fusión en lecho de polvo con el SLS, lo que puede elevar el valor de 2025 incluso si la demanda de uso final es similar. |

| Editorial del Sector B | 1,92 mil millones de USD (2024) | Fija el mercado en un año base anterior y aplica un recuento más estrecho que puede subestimar los servicios y el software, y también refleja una trayectoria de adopción más lenta en su ventana de previsión. |

La dispersión en los valores se explica principalmente por los límites de alcance, la elección del año base y cómo se manejan los servicios y los precios en el modelo. Al mantener las entradas conectadas a la demanda observable del sistema, rangos de utilización realistas y reglas de inclusión claras, podemos presentar una cifra de mercado que los compradores pueden rastrear hasta pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzarán los ingresos del mercado de sinterización láser selectiva para 2031?

Se proyecta que el mercado alcance USD 13,48 mil millones para 2031, expandiéndose a una CAGR del 18,69% desde 2026.

¿Qué segmento de usuario final crece más rápido?

El sector salud muestra la CAGR prevista más alta del 18,92% porque los implantes personalizados para cada paciente reembolsados impulsan precios premium.

¿Por qué las impresoras SLS de escritorio están ganando terreno?

Los precios por debajo de USD 20.000, los requisitos eléctricos estándar y las funciones automatizadas de reciclaje de polvo hacen que la producción interna sea viable para pequeños laboratorios y talleres de trabajo.

¿Qué brecha cierra el monitoreo de procesos por IA?

La detección de defectos en tiempo real reduce el desperdicio del 8% al 3%, mejora la fiabilidad de la entrega y refuerza el caso de negocio para la producción en serie.

Última actualización de la página el: