Tamaño y participación del mercado de manejo automatizado de materiales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

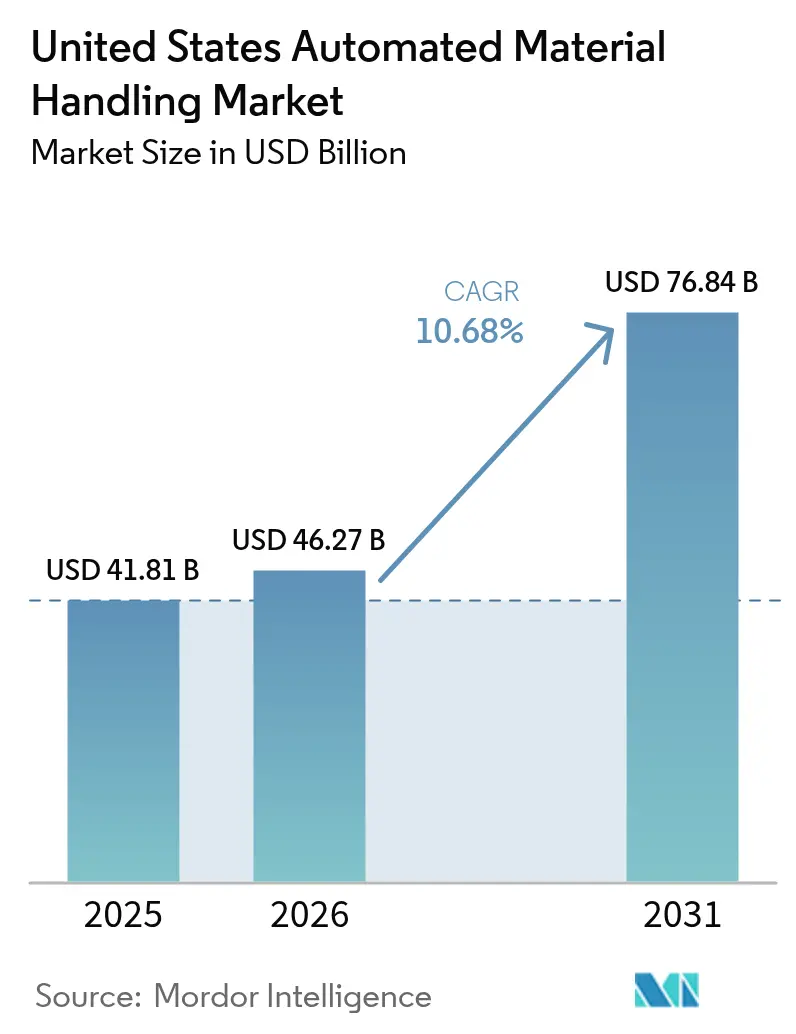

| Tamaño del mercado en el año base (2025) | 41.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.68% CAGR |

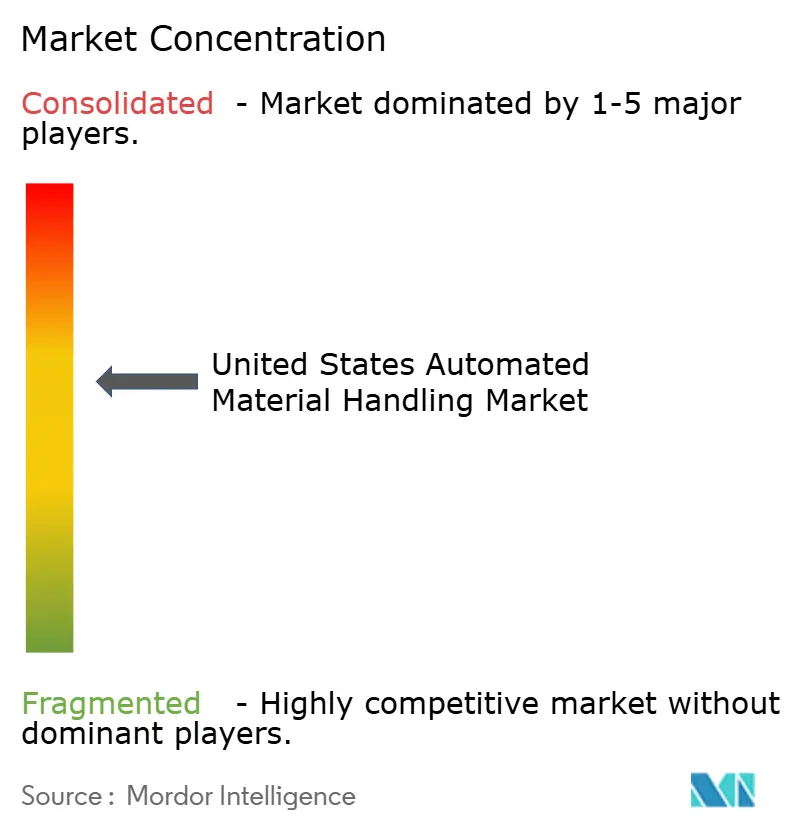

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de manejo automatizado de materiales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de manejo automatizado de materiales de los Estados Unidos crezca de USD 41.810 millones en 2025 a USD 46.270 millones en 2026, y se prevé que alcance USD 76.840 millones en 2031 a una CAGR del 10,68% durante el período 2026-2031. El sólido gasto de capital en almacenamiento de alta densidad, robótica móvil autónoma y plataformas de orquestación habilitadas por IA sustenta este crecimiento, ya que los operadores de cadenas de suministro buscan velocidad, precisión y resiliencia. El cumplimiento de pedidos en el comercio electrónico exige ahora una precisión casi perfecta, mientras que las persistentes restricciones de mano de obra convierten la automatización en una necesidad estratégica más que en una mejora táctica. Los incentivos fiscales federales, el aumento de los alquileres industriales y la maduración de las redes privadas 5G aceleran aún más la adopción tecnológica, especialmente entre los fabricantes del mercado medio que modernizan instalaciones heredadas. La intensidad competitiva se mantiene moderada: los grandes actores consolidados se expanden mediante asociaciones que integran hardware, software y servicios de ciclo de vida, lo que desalienta a los nuevos participantes de soluciones puntuales, incluso cuando las empresas de robótica respaldadas por capital de riesgo apuntan a nichos especializados.

Conclusiones clave del informe

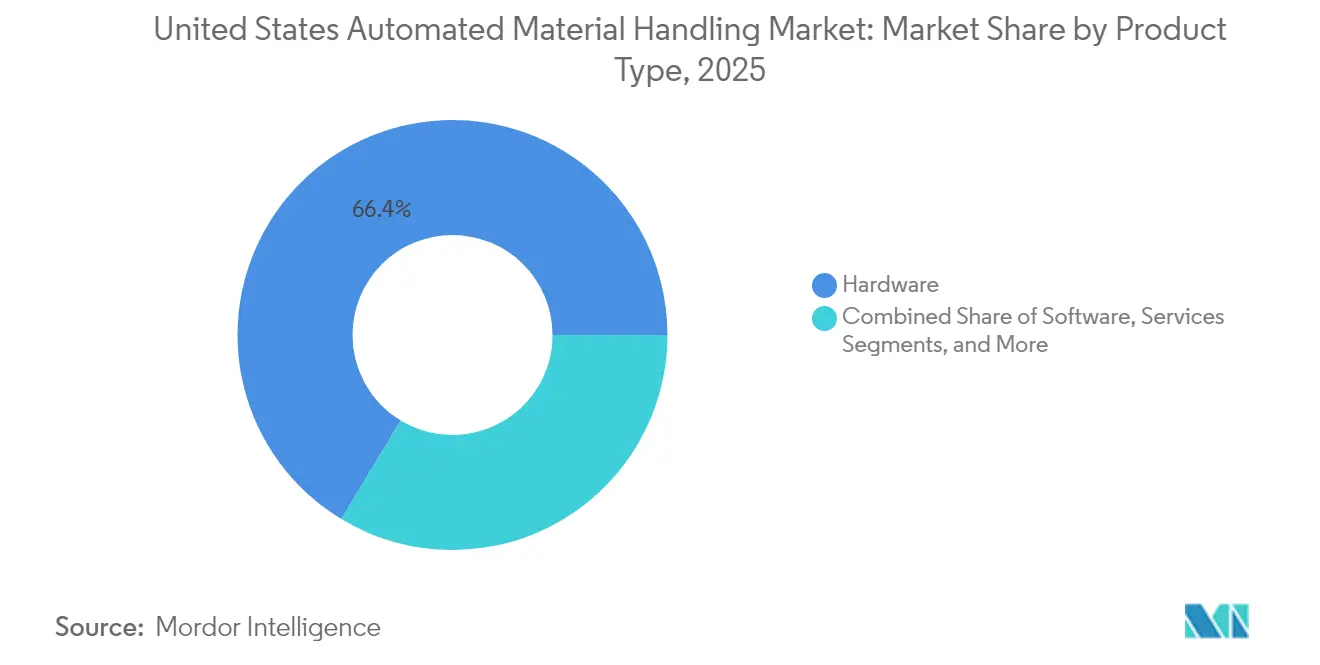

- Por tipo de producto, el hardware lideró con una participación del 66,35% en el mercado de manejo automatizado de materiales de los Estados Unidos en 2025, mientras que se proyecta que el software avance a una CAGR del 14,74% hasta 2031.

- Por tipo de equipo, los sistemas automatizados de almacenamiento y recuperación representaron el 24,20% del tamaño del mercado de manejo automatizado de materiales de los Estados Unidos en 2025, mientras que los robots móviles autónomos registran una CAGR del 13,08% hasta 2031.

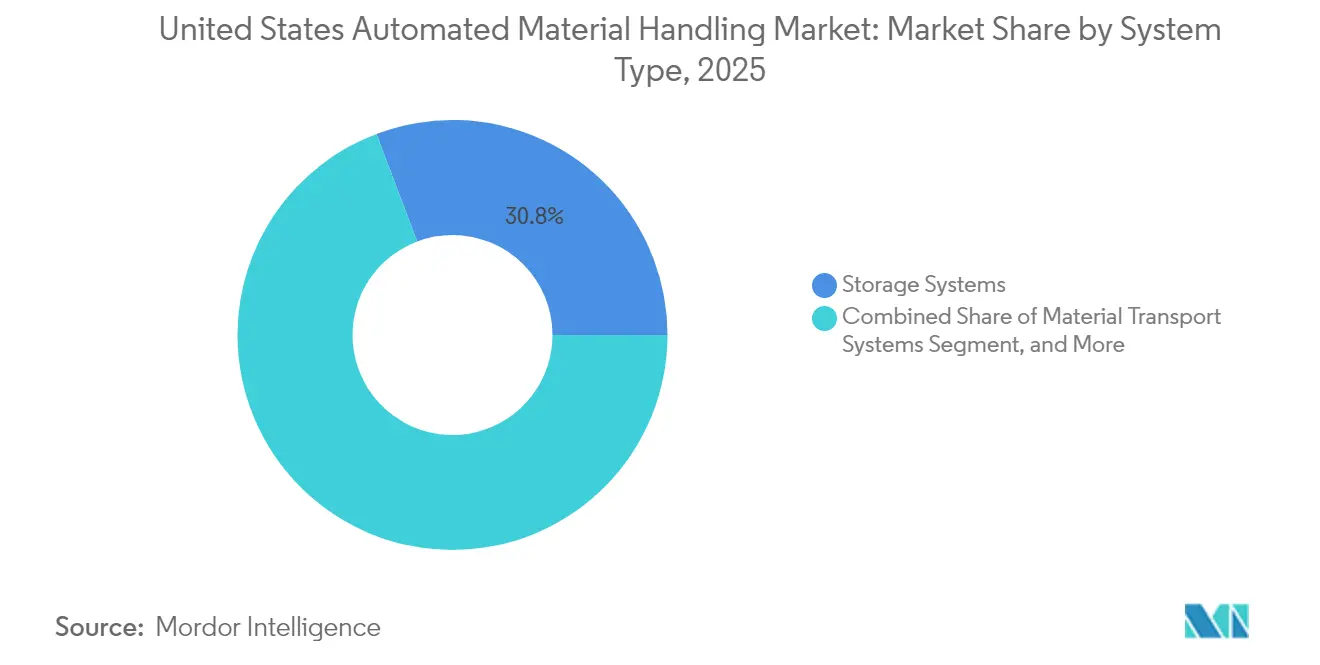

- Por tipo de sistema, los sistemas de almacenamiento captaron el 30,75% de la participación del mercado de manejo automatizado de materiales de los Estados Unidos en 2025; se prevé que los sistemas de transporte de materiales registren una CAGR del 11,38% hasta 2031.

- Por vertical de usuario final, los centros de comercio minorista, almacenamiento, distribución y logística mantuvieron el 34,85% del tamaño del mercado de manejo automatizado de materiales de los Estados Unidos en 2025, aunque los productos farmacéuticos muestran la trayectoria más rápida con una CAGR del 12,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de manejo automatizado de materiales de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente complejidad de la fabricación y disponibilidad tecnológica | +2.10% | Nacional, concentrado en centros de fabricación | Mediano plazo (2-4 años) |

| Creciente demanda de mejora en la precisión de pedidos y proliferación de SKU | +1.80% | Nacional, más fuerte en corredores de comercio electrónico | Corto plazo (≤ 2 años) |

| Surgimiento de la logística de ciudades inteligentes y amplia adopción de robótica en aplicaciones de almacén | +1.50% | Centros urbanos y principales centros logísticos | Mediano plazo (2-4 años) |

| Incentivos fiscales bajo la depreciación acelerada de la Sección 179 para equipos de automatización | +1.30% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de bienes raíces industriales que impulsa soluciones de almacenamiento vertical | +1.00% | Mercados costeros y principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Redes privadas 5G que habilitan la orquestación en tiempo real de AMR | +0.90% | Primeros adoptantes en regiones con orientación tecnológica avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente complejidad de la fabricación y disponibilidad tecnológica

Las plantas automotrices, aeroespaciales y electrónicas gestionan ahora decenas de miles de SKU activos, lo que vuelve obsoletos los diseños de cintas transportadoras fijas. Las plataformas de automatización flexibles integran algoritmos de aprendizaje automático que redirigen bandejas o palés en tiempo real, reduciendo los errores de picking en un 40% al tiempo que mantienen el rendimiento. Las simulaciones de gemelo digital reducen el riesgo de los proyectos de capital, permitiendo a los ingenieros modelar escenarios de flujo de materiales antes de iniciar la construcción; las instalaciones que adoptan este enfoque reportan una productividad de línea entre un 25% y un 35% mayor tras la puesta en marcha. Las arquitecturas de software abiertas facilitan la reconfiguración rápida cuando los ciclos de vida de los productos se acortan, protegiendo el retorno de la inversión a medida que la personalización se multiplica. El resultado es un ciclo virtuoso: la mayor complejidad impulsa la demanda de automatización, mientras que los sistemas inteligentes gestionan esa complejidad, permitiendo a los fabricantes escalar sin un crecimiento proporcional de la mano de obra. A medida que los precios de los componentes bajan y los integradores ofrecen soluciones llave en mano, incluso las plantas de tamaño mediano pueden implementar robótica avanzada antes reservada para los fabricantes de equipos originales de primer nivel.

Creciente demanda de mejora en la precisión de pedidos y proliferación de SKU

Las promesas de entrega en el mismo día llevan a los centros de cumplimiento hacia una precisión del 99,9%, un estándar inalcanzable con el picking manual a los niveles salariales actuales. Los clasificadores guiados por visión combinados con controles de calidad por IA procesan ahora hasta 15.000 unidades por hora y logran una precisión del 99,95%, reduciendo drásticamente las devoluciones y mejorando los márgenes. El ahorro en mano de obra oscila entre el 60% y el 70%, ya que los robots operan en todos los turnos sin recargos por horas extra. Los minoristas que automatizan tanto el picking como el empaque observan incrementos de dos dígitos en el Net Promoter Score, ya que los consumidores reciben los productos correctos con mayor rapidez. Además, la alta precisión reduce los cargos por incumplimiento de los socios en marketplaces, preservando la reputación de los vendedores y sustentando el crecimiento. La lógica financiera es convincente: los períodos de recuperación de la inversión inferiores a dos años permiten a los directores financieros aprobar implementaciones en múltiples sitios, integrando la automatización de forma profunda en la estrategia de red.

Surgimiento de la logística de ciudades inteligentes y amplia adopción de robótica en aplicaciones de almacén

Los nodos de cumplimiento microurbano condensan la funcionalidad completa de un centro de distribución en superficies inferiores a 1.394 m². Los sistemas compactos de lanzadera apilan el inventario hasta el techo, mientras que flotas de robots móviles autónomos cooperativos circulan por pasillos estrechos para aumentar el rendimiento de pedidos hasta en un 300% en comparación con implementaciones de un solo robot. Las ordenanzas de ciudades inteligentes centradas en la reducción de emisiones catalizan el interés en los AMR eléctricos y en los ASRS de bajo consumo energético, reduciendo la huella de carbono de los almacenes hasta en un 40%. La integración con sistemas de gestión de almacenes basados en la nube forma un ciclo cerrado: los datos operativos, el análisis predictivo y el control robótico convergen para elevar la utilización de activos. Los incentivos municipales para la logística de bajo impacto mejoran aún más la economía, especialmente en metrópolis congestionadas donde la velocidad de la última milla es un arma competitiva.

Incentivos fiscales bajo la depreciación acelerada de la Sección 179 para equipos de automatización

Para el año fiscal 2025, las empresas pueden deducir de inmediato hasta USD 2.500.000 en compras de automatización calificadas, en lugar de hacerlo en plazos de varios años, reduciendo los costos efectivos del proyecto entre un 21% y un 37% dependiendo de la tasa impositiva marginal. Esta disposición nivela el campo de juego para los fabricantes del mercado medio que históricamente han tenido dificultades para justificar el elevado gasto inicial. Los integradores reportan una expansión en los canales de ventas a medida que los equipos financieros recalculan el retorno de la inversión: los períodos de recuperación que antes abarcaban de 36 a 48 meses se comprimen ahora a 18-24 meses. El incentivo también genera un efecto secundario positivo en la economía de servicios, amplificando la demanda de diseño de sistemas, integración y capacitación de empleados. Al acelerar la rotación de capital, la Sección 179 no solo impulsa la adopción, sino que también renueva la base instalada, manteniendo las instalaciones nacionales tecnológicamente actualizadas en la competencia global.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brecha en habilidades de cadena de suministro y escasez de mano de obra | -1.40% | Nacional, aguda en regiones de fabricación | Mediano plazo (2-4 años) |

| Elevados costos iniciales | -1.10% | Nacional, con especial afectación a las pymes | Corto plazo (≤ 2 años) |

| Normas de seguridad fragmentadas a nivel estatal que retrasan los despliegues | -0.80% | Estados con requisitos adicionales extensos | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores que limita la disponibilidad de sensores | -0.60% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha en habilidades de cadena de suministro y escasez de mano de obra

Deloitte estima que 1,9 millones de empleos en la fabricación estadounidense podrían quedar sin cubrir para 2033, siendo los técnicos de automatización uno de los perfiles más escasos. Los integradores mencionan de forma recurrente retrasos en la puesta en servicio de seis a doce meses debido a que los grupos de talento locales carecen de capacidad en programación PLC y resolución de problemas de robótica. Las jubilaciones vacían el conocimiento institucional más rápido de lo que los programas de institutos tecnológicos pueden reponerlo, amplificando el déficit. Los empleadores responden lanzando academias internas y estableciendo alianzas con escuelas vocacionales, pero estos esfuerzos tardan años en dar frutos. Hasta que el flujo de talento se amplíe, los plazos de los proyectos se extenderán, restringiendo el potencial de crecimiento del mercado de manejo automatizado de materiales de los Estados Unidos.

Volatilidad en la cadena de suministro de semiconductores que limita la disponibilidad de sensores

Los chips avanzados de lidar, tiempo de vuelo y visión artificial siguen en asignación restringida mientras las fundiciones equilibran pedidos competidores de clientes automotrices y de electrónica de consumo. Los plazos de entrega para sensores industriales de nicho se extendieron de 12 semanas en 2020 a más de 40 semanas hacia finales de 2024. Los integradores pagan sobreprecios por inventario en el mercado secundario o rediseñan los sistemas con los componentes disponibles, y cada opción afecta los márgenes o los calendarios. Las funciones críticas —evasión de colisiones, visión artificial por IA, clasificación de alta velocidad— no pueden revertir a sensores de menor calidad sin comprometer la seguridad o el rendimiento, por lo que muchos proyectos simplemente esperan. Aunque las inversiones nacionales en semiconductores prometen alivio, los impactos materiales tardarán varios años en manifestarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el software desbloquea ventajas de orquestación

El hardware mantuvo el 66,35% de la participación del mercado de manejo automatizado de materiales de los Estados Unidos en 2025, ya que las grúas, las cintas transportadoras y los robots siguen siendo la columna vertebral de cualquier instalación automatizada. Sin embargo, se proyecta que el software se expanda a una CAGR del 14,74%, a medida que las plataformas en la nube, los motores de IA y los módulos de mantenimiento predictivo se vuelven indispensables. El tamaño del mercado de manejo automatizado de materiales de los Estados Unidos captado por los acuerdos centrados en software está aumentando, ya que los operadores buscan centros de control unificados que abarcaen múltiples sitios.

Las suites de gestión de almacenes ahora ingieren telemetría de cada activo, ejecutan modelos de aprendizaje automático para optimizar rutas y envían actualizaciones a los robots en segundos. Las instalaciones que integran paneles de inteligencia empresarial observan aumentos de rendimiento del 15% al 25% al ajustar la configuración de flujos de trabajo diariamente. Las licencias por suscripción convierten el gasto de capital en gasto operativo, alineando los costos con la estacionalidad y garantizando actualizaciones continuas de funcionalidades. Los servicios completan la tríada: auditorías especializadas, diagnósticos remotos las 24 horas los 7 días de la semana y modernizaciones por fases preservan el tiempo de actividad y extienden la vida útil de los activos, reforzando la fidelización de los proveedores en el mercado de manejo automatizado de materiales de los Estados Unidos en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de equipo: los AMR aportan movilidad flexible

Los sistemas automatizados de almacenamiento y recuperación mantuvieron una participación en ingresos del 24,20% en 2025, ya que los centros de distribución con limitaciones de espacio requieren la maximización cúbica y la trazabilidad del inventario. Sin embargo, los robots móviles autónomos encabezan el crecimiento con una CAGR del 13,08%, redefiniendo el flujo intralogiístico en instalaciones nuevas y existentes. Los AMR navegan sin trayectorias fijas, reduciendo drásticamente el costo de reconfiguración cuando la combinación de productos cambia, una realidad cotidiana en el comercio omnicanal.

Las flotas piloto suelen comenzar con pocas unidades, pero las arquitecturas con API en primer plano permiten a los operadores escalar a cientos de unidades sin rediseños que requieran montacargas. La asociación de KION con Fox Robotics para construir cargadores autónomos de remolques ejemplifica el impulso por automatizar las operaciones de patio, la última frontera en el flujo de extremo a extremo. Los AGV tradicionales, los vehículos guiados por láser y los paletizadores siguen siendo relevantes en rutas pesadas o predecibles, mientras que la clasificación de alta velocidad mantiene su presencia en los centros de paquetería que priorizan el rendimiento sobre la flexibilidad. En general, el mercado de manejo automatizado de materiales de los Estados Unidos continúa favoreciendo carteras de equipos que combinan precisión fija con agilidad móvil.

Por tipo de sistema: el transporte de materiales gana impulso

Los sistemas de almacenamiento captaron el 30,75% del tamaño del mercado de manejo automatizado de materiales de los Estados Unidos en 2025, ya que la utilización vertical del espacio compensa el alza de los alquileres. Los sistemas de transporte de materiales, con una CAGR del 11,38%, responden a la necesidad de enrutamiento dinámico a medida que la velocidad de los SKU se vuelve impredecible. Los AMR, los trenes de remolque inteligentes y las cintas transportadoras modulares se integran con análisis en la nube para planificar la ruta más corta en tiempo real, reduciendo los desplazamientos en vacío y el consumo de energía.

Los enfoques híbridos ahora combinan el almacenamiento denso con lanzaderas móviles que transportan bandejas directamente a las estaciones de picking, combinando la eficiencia de los ASRS con la flexibilidad de los robots. Las líneas de empaque y clasificación-paletización cierran el ciclo, automatizando las tareas de fin de línea donde los riesgos ergonómicos y la rotación de personal son más elevados. A medida que las redes privadas 5G maduran, la latencia cae por debajo de los 10 milisegundos, lo que permite la optimización a nivel de flota a la velocidad del estante, una ventaja competitiva en el mercado de manejo automatizado de materiales de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de usuario final: los productos farmacéuticos aceleran el gasto en automatización

Los centros de comercio minorista, almacenamiento, distribución y logística representaron el 34,85% de los ingresos de 2025, ya que los gigantes del comercio electrónico operan megainstalaciones que requieren un flujo de materiales sin intervención humana. Los productos farmacéuticos, sin embargo, registran una CAGR del 12,92%, ya que los mandatos de trazabilidad de la FDA hacen obligatorio el almacenamiento serializado y con control de temperatura. Los robots certificados para salas limpias transportan ahora viales desde el llenado y acabado hasta el empaque en frío sin contacto humano, garantizando el cumplimiento de la validación.

Las instalaciones farmacéuticas a menudo modernizan almacenes heredados en lugar de construir nuevos, lo que impulsa la demanda de lanzaderas de pasillo estrecho y torres de picking de mercancías a la persona. En otros sectores, los aeropuertos invierten en el manejo automatizado de equipaje, los procesadores de alimentos y bebidas buscan paletizadores higiénicos, y las plantas automotrices adoptan el kitting impulsado por AGV para el ensamblaje en secuencia. Colectivamente, estos sectores contribuyen con una demanda recurrente de soluciones personalizadas, expandiendo el universo de aplicaciones del mercado de manejo automatizado de materiales de los Estados Unidos.

Análisis geográfico

El mercado de manejo automatizado de materiales de los Estados Unidos exhibe una penetración densa en los cinturones industriales tradicionales del noreste y el medio oeste, donde las empresas automotrices, aeroespaciales y de maquinaria pesada modernizan plantas de décadas de antigüedad. Los incentivos fiscales y las sólidas redes de proveedores fomentan las actualizaciones continuas, por lo que estas regiones representan una participación significativa de las instalaciones integradas de ASRS y cintas transportadoras. La disponibilidad de mano de obra calificada, aunque se está reduciendo, aún supera los promedios nacionales, lo que permite una puesta en servicio más rápida en comparación con los estados de fabricación más nuevos.

La mayor velocidad de crecimiento se concentra en el sureste y el suroeste. Los menores costos laborales, el abundante espacio disponible y las legislaciones de derecho al trabajo atraen fábricas de nueva construcción y grandes campus de distribución. Las nuevas instalaciones especifican la automatización desde la etapa de planos, superando los diseños heredados de solo cintas transportadoras hacia flotas de AMR orquestadas por software en la nube. Las agencias estatales de desarrollo económico complementan los beneficios de la Sección 179 con subvenciones y exenciones de impuestos sobre la propiedad, comprimiendo los períodos de retorno de la inversión y estimulando corredores de expansión de proveedores desde Texas hasta Georgia.

La Costa Oeste sigue siendo el banco de pruebas del país para soluciones de vanguardia. Las empresas tecnológicas experimentan con torres de control de gemelo digital basadas en IA, mientras que los operadores logísticos adyacentes a los puertos despliegan robots colaborativos para resolver los cuellos de botella en contenedores. Los estrictos códigos de seguridad de California incrementan los costos y los tiempos, pero también generan demanda de características avanzadas de protección, como la aplicación de zonas basada en lidar. Aunque la fragmentación regulatoria alarga los plazos de los proyectos, impulsa los límites de la innovación y, una vez validada, se difunde hacia el este, elevando los estándares de capacidad en todo el mercado de manejo automatizado de materiales de los Estados Unidos.

Panorama competitivo

La competencia está moderadamente consolidada: el nivel superior —KION Group, DAIFUKU, Honeywell Intelligrated y Bastian Solutions, propiedad de Toyota— agrupa hardware, software y servicios plurianuales para crear ecosistemas fidelizados. Su enfoque combinado desalienta el aprovisionamiento fragmentado y garantiza ingresos de tipo anualidad estables. La alianza de KION con NVIDIA y Accenture inyecta IA en la planificación, mientras que los acuerdos de fabricación con Fox Robotics amplían el alcance hacia nichos de carga de remolques, lo que demuestra una estrategia de asociaciones complementarias en lugar de adquisiciones directas.

Los competidores se concentran en la robótica como servicio y en el flujo de materiales definido por software. Locus Robotics y 6 River Systems venden flotas por suscripción que reducen las barreras de gasto de capital, siendo atractivas para los operadores de logística de terceros en mercados estacionales. Sin embargo, la escalabilidad favorece a los actores establecidos que poseen redes de servicio globales capaces de garantizar la disponibilidad de piezas y el soporte técnico presencial las 24 horas los 7 días de la semana. Los brazos financieros dentro de los conglomerados mejoran las ofertas con estructuras de pago diferido adaptadas a la elegibilidad de la Sección 179, consolidando contratos multisitio.

Existen oportunidades en espacios no atendidos en cadena de frío farmacéutica y centros de microcumplimiento, donde la especificidad regulatoria y las limitaciones de espacio exigen ingeniería especializada. Los especialistas más pequeños tienen éxito cuando se asocian con integradores que atienden a minoristas nacionales, retroalimentando la innovación a los grandes fabricantes de equipos originales que eventualmente pueden adquirir tecnologías probadas. En general, la confianza en la marca, el alcance del servicio y las métricas de retorno de la inversión impulsadas por IA definen las decisiones de compra en el mercado de manejo automatizado de materiales de los Estados Unidos.

Líderes de la industria de manejo automatizado de materiales de los Estados Unidos

Kion Group AG

Bastian Solutions Inc.

DMW&H

Westfalia Technologies Inc.

Dorner Manufacturing Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: KION modernizó su Centro de Excelencia en Automatización para Asia-Pacífico en Xiamen, añadiendo I+D e inaugurando robots de manejo orientados a un aumento del 40% en la eficiencia de los almacenes.

- Mayo de 2025: KION North America se asoció con Fox Robotics para fabricar cargadores autónomos de remolques FoxBot en Carolina del Sur, con el objetivo de escalar la automatización de almacenes de extremo a extremo.

- Marzo de 2025: KION presentó su Torre de Control de IA en la conferencia GTC de NVIDIA, destacando la optimización de la cadena de suministro en tiempo real mediante gemelos digitales.

- Enero de 2025: Hopstack lanzó capacidades mejoradas de gestión de almacenes basadas en IA con una integración más profunda de robots y opciones de personalización sin código para operadores de logística de terceros y minoristas.

Alcance del informe del mercado de manejo automatizado de materiales de los Estados Unidos

El equipo de manejo automatizado de materiales elimina la necesidad de intervención humana en el proceso de manejo de materiales. El continuo aumento en la demanda de automatización con la llegada de la robótica, las tecnologías inalámbricas y los vehículos sin conductor en diferentes industrias como alimentos y bebidas, comercio minorista, fabricación en general, productos farmacéuticos y correo y paquetería ha revolucionado la adopción de equipos de manejo automatizado de materiales. Además, el tipo de equipo, como AS/RS, AGV, cintas transportadoras, paletizadoras y sistemas de clasificación, se considera dentro del alcance del mercado. Asimismo, para llegar a las proyecciones generales del mercado, el estudio analiza el impacto del COVID-19, el escenario de inversión y otros factores macroeconómicos.

| Montacargas |

| Vehículos de guiado automático (AGV) |

| Sistemas de cintas transportadoras |

| Sistemas de almacenamiento y recuperación |

| Grúas y polipastos |

| Comercio electrónico y logística de terceros |

| Alimentos y bebidas |

| Fabricación |

| Comercio minorista (no electrónico) |

| Productos farmacéuticos |

| Menos de 5.000 lb |

| 5.000 - 10.000 lb |

| 10.001 - 20.000 lb |

| Más de 20.000 lb |

| Arrendamiento operativo |

| Arrendamiento financiero |

| Préstamo / Compra a plazos |

| Venta y retroarrendamiento |

| Por tipo de equipo | Montacargas |

| Vehículos de guiado automático (AGV) | |

| Sistemas de cintas transportadoras | |

| Sistemas de almacenamiento y recuperación | |

| Grúas y polipastos | |

| Por industria de usuario final | Comercio electrónico y logística de terceros |

| Alimentos y bebidas | |

| Fabricación | |

| Comercio minorista (no electrónico) | |

| Productos farmacéuticos | |

| Por rango de capacidad | Menos de 5.000 lb |

| 5.000 - 10.000 lb | |

| 10.001 - 20.000 lb | |

| Más de 20.000 lb | |

| Por tipo de financiamiento | Arrendamiento operativo |

| Arrendamiento financiero | |

| Préstamo / Compra a plazos | |

| Venta y retroarrendamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado para 2031 del arrendamiento y financiamiento de manejo de materiales en los Estados Unidos?

Se prevé que el mercado alcance USD 3.650 millones en 2031, lo que refleja una CAGR del 15,48% durante el período 2026-2031.

¿Qué categoría de equipo está creciendo más rápido en el financiamiento de almacenes en los Estados Unidos?

Los vehículos de guiado automático lideran con una CAGR prevista del 16,05% hasta 2031, a medida que las empresas aceleran la automatización.

¿Cómo influyen las deducciones de la Sección 179 en las decisiones de arrendamiento de equipos?

Los arrendatarios pueden deducir de inmediato hasta USD 1.220.000, lo que convierte al arrendamiento operativo en la estructura preferida para las flotas de alta rotación.

¿Por qué las operaciones de venta y retroarrendamiento se están volviendo populares entre los operadores de almacenes?

Liberan el capital atrapado en las flotas existentes, financiando mejoras de automatización sin aumentar la deuda en el balance general, y se proyecta que crezcan a una CAGR del 16,98%.

¿Qué regiones son los focos de nueva actividad de arrendamiento?

El interior del Imperio de California, los corredores de distribución de Texas y el cinturón logístico del sureste exhiben el mayor crecimiento debido a la modernización de puertos y la expansión del cumplimiento de pedidos del comercio electrónico.

Última actualización de la página el: