Zero Trust Security-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

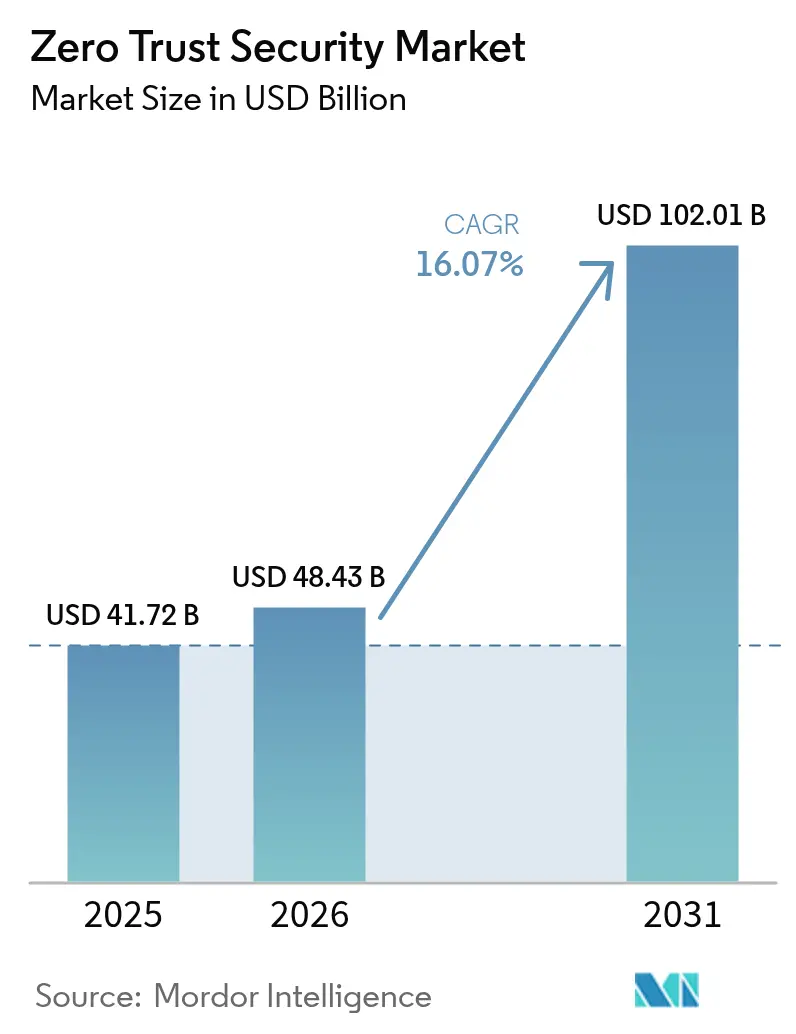

| Marktgröße (2026) | 48.43 Milliarden US-Dollar |

| Marktgröße (2031) | 102.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.07% CAGR |

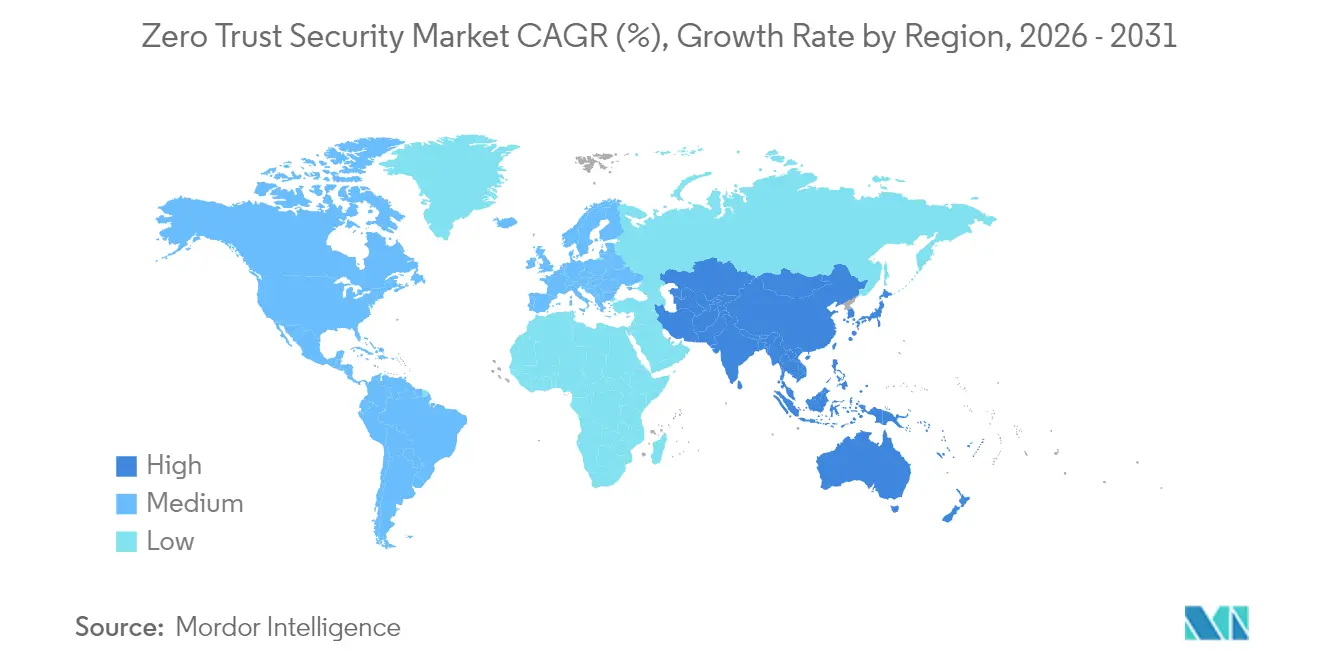

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

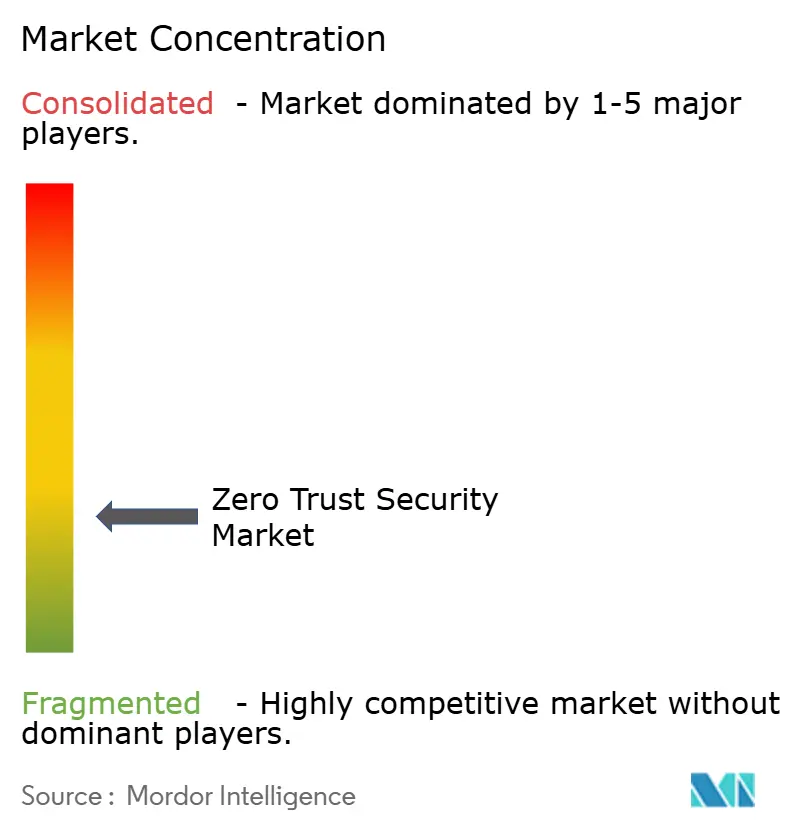

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zero Trust Security-Marktanalyse von Mordor Intelligence

Die Größe des Zero Trust Security-Marktes wird voraussichtlich von USD 41,72 Milliarden im Jahr 2025 auf USD 48,43 Milliarden im Jahr 2026 wachsen und bis 2031 USD 102,01 Milliarden bei einer CAGR von 16,07 % über den Zeitraum 2026–2031 erreichen. Die dauerhafte Etablierung von Remote-Arbeit, Cloud-native Architekturen und steigende Kosten durch Datenpannen drängen Unternehmen weg von perimeterzentrierten Abwehrmechanismen hin zu kontinuierlichen Verifizierungsmodellen, die jeden Vermögenswert absichern. Regulatorische Vorgaben – vom US-amerikanischen Exekutiverlass von 2021 bis zu sich weiterentwickelnden Datenschutzvorschriften in Europa und Asien – kodifizieren weiterhin Zero Trust-Anforderungen. Unternehmen sind zudem mit einem Anstieg des Maschine-zu-Maschine-Datenverkehrs konfrontiert, der ungesicherte APIs exponiert, während Ransomware-Vorfälle nahezu jedes Branchensegment betreffen. Anbieter reagieren, indem sie Identitäts-, Netzwerk- und Endpunktkontrollen in einheitliche Cloud-Plattformen integrieren, was einen stetigen Wandel vom Produktvertrieb hin zu ergebnisorientierten Dienstleistungsengagements vorantreibt.

Wesentliche Erkenntnisse des Berichts

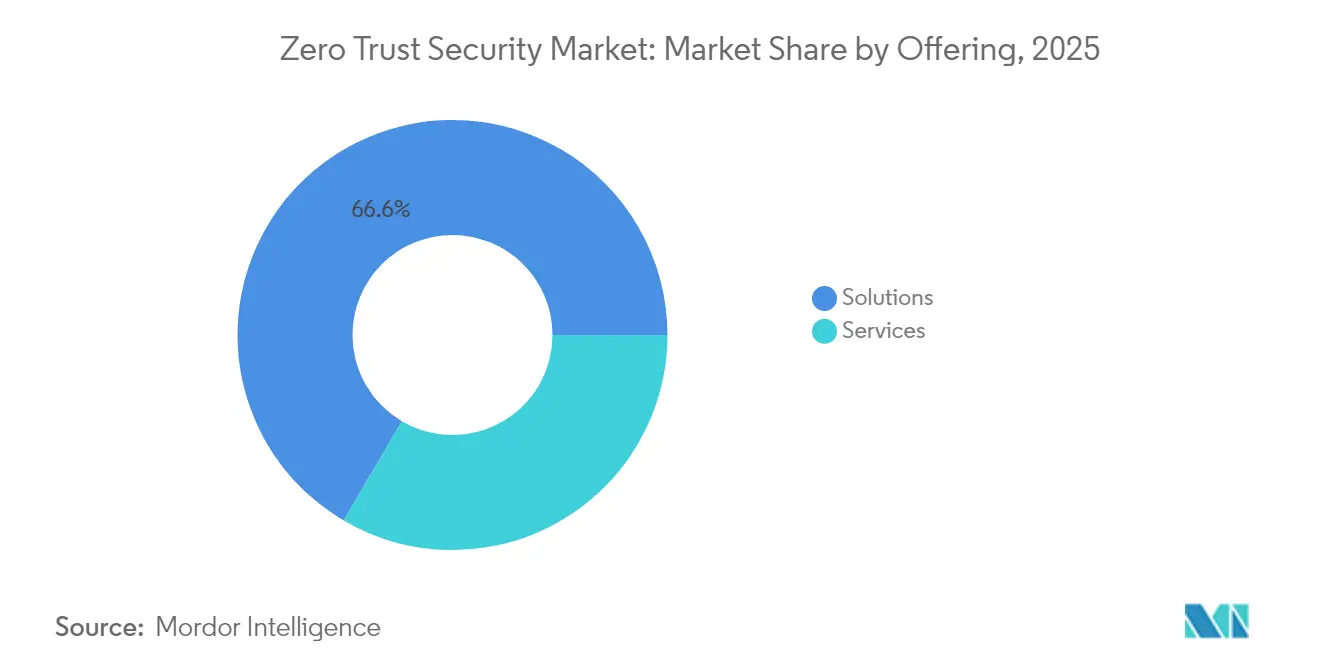

- Nach Angebot führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 66,55 %, während Dienstleistungen bis 2031 mit einer CAGR von 19,05 % vorankommen sollen.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Marktanteil von 53,85 % am Zero Trust Security-Markt, während Cloud-Bereitstellungen mit einer CAGR von 19,66 % bis 2031 expandieren.

- Nach Unternehmensgröße entfielen 59,62 % der Ausgaben im Jahr 2025 auf Großunternehmen; kleine und mittlere Unternehmen (KMU) sind auf dem Weg, mit einer CAGR von 18,02 % zu wachsen.

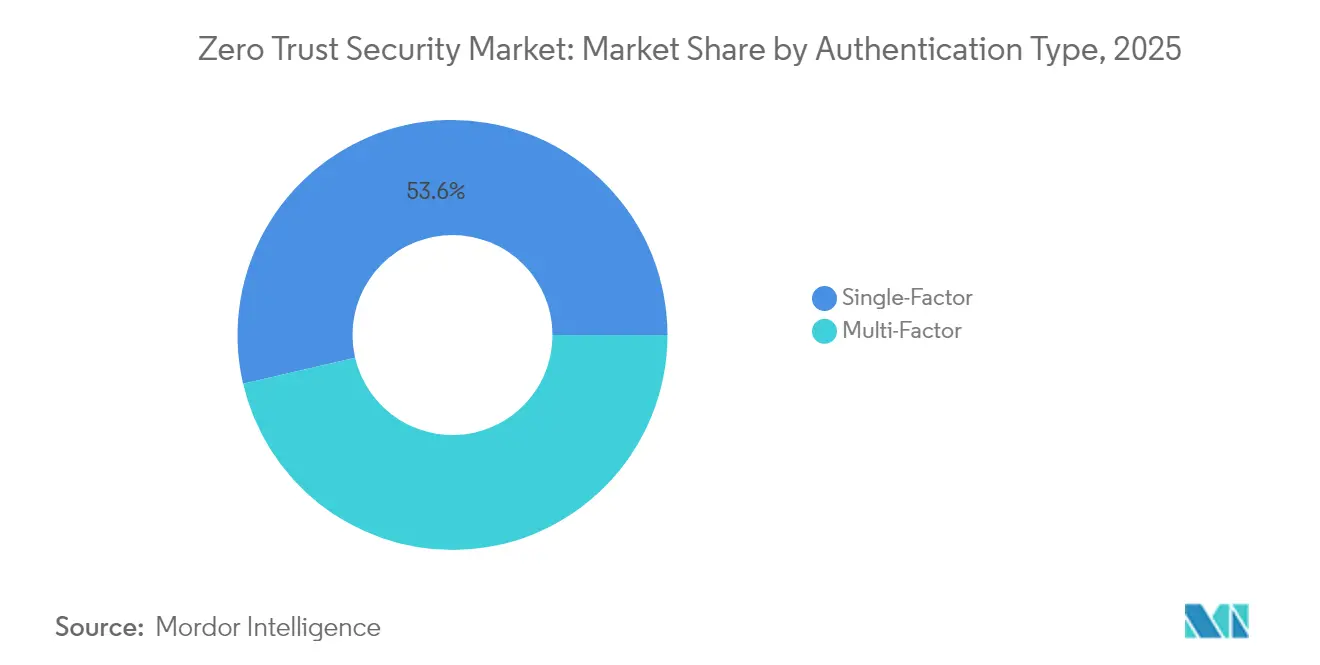

- Nach Authentifizierungstyp behielten Einfaktor-Methoden im Jahr 2025 einen Anteil von 53,64 %, während Mehrfaktor-Optionen mit einer CAGR von 19,78 % zunehmen.

- Nach Endnutzerbranche entfiel auf das Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) im Jahr 2025 ein Anteil von 23,12 %, während das Gesundheitswesen mit einer CAGR von 18,21 % den schnellsten Wachstumspfad verzeichnet.

- Nach Geografie trug Nordamerika 34,72 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,63 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zero Trust Security-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl von Datenpannen | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Remote-/Hybrid-Belegschaften | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Vorgaben | +2.1% | Nordamerika und EU als Hauptmärkte, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Explosion des Maschinen- und API-Datenverkehrs | +1.9% | Global, konzentriert in Cloud-nativen Regionen | Mittelfristig (2–4 Jahre) |

| Smart-NIC-Mikrosegmentierung | +1.4% | Nordamerika und asiatisch-pazifischer Raum als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Identitäts-Netzwerk-Konvergenz | +1.6% | Global, mit früher Übernahme in Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl von Datenpannen

Zero-Day-Schwachstellen verdreifachten sich im Jahr 2024, und Ransomware war für ein Drittel aller Datenpannen in 92 % der Branchen verantwortlich. [1]Verizon, „Datenschutzverletzungs-Untersuchungsbericht 2024”, verizon.com Menschliche Faktoren trugen zu 68 % der Vorfälle bei und drängen Unternehmen dazu, eine kontinuierliche Verifizierung einzuführen, die eine interne Kompromittierung voraussetzt. Schwachstellen bei Drittparteien stiegen um 68 %, was Unternehmen dazu zwingt, Zero Trust-Grundsätze auf Lieferanten auszuweiten. Insider-Bedrohungen kosten Finanzinstitutionen durchschnittlich USD 16,2 Millionen pro Vorfall. Die Wirtschaftlichkeit von Datenpannen begünstigt daher präventive Ausgaben für Zero Trust-Kontrollen gegenüber kostspieliger Nachsorge nach Vorfällen.

Ausweitung von Remote-/Hybrid-Belegschaften

Dauerhafte Remote-Arbeit macht VPN-zentrierten Zugang obsolet. Unternehmen, die Zero Trust-Architekturen einführten, verzeichneten eine Reduzierung der Reaktionszeiten bei Vorfällen um 83 % und einen Rückgang erfolgreicher Datenpannen um 80 %. Der Rollout von NTT DATA verband 50.000 Nutzer in 30 Tagen und bewies die über die Cloud bereitgestellte Skalierbarkeit. Remote Browser Isolation-Tools schützen verteilte Mitarbeiter zusätzlich, ohne die Produktivität zu beeinträchtigen, und befeuern die anhaltende Nachfrage nach Zero-Trust-Netzwerkzugang.

Zunehmende regulatorische Vorgaben

Der US-amerikanische Exekutiverlass verpflichtet alle Bundesbehörden zum Übergang zu Zero Trust, was private Nachahmerprogramme anspornt. Aktualisierungen des PCI DSS im Finanzbereich und Verfeinerungen des HIPAA im Gesundheitswesen fördern die kontinuierliche Verifizierung gegenüber Perimeterchecks. Gesetze zur Lieferkettensicherheit verlangen zunehmend, dass Anbieter die Einhaltung von Zero Trust nachweisen, was integrierten Plattformen zugute kommt, die die Erstellung von Prüfnachweisen vereinfachen.

Explosion des Maschinen- und API-Datenverkehrs

API-Aufrufe übersteigen mittlerweile menschliche Web-Anfragen und exponieren unbeaufsichtigte Endpunkte. Plattformen betten KI ein, um den Echtzeit-Datenverkehr zu profilieren und Anomalien zu kennzeichnen. Akamais Übernahmen von Neosec und Noname Security im Jahr 2024 unterstrichen die wachsende Nachfrage nach API-zentrierten Abwehrmechanismen. [2]Akamai Technologies, „Jahresbericht 2024”, akamai.com Hersteller setzen Zero Trust-Mikrosegmentierung ein, um industrielle IoT-Geräte abzusichern, die Betriebszeit aufrechtzuerhalten und gleichzeitig laterale Bewegungen einzuschränken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Integration von Altsystemen | -2.1% | Global, stärker ausgeprägt bei etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für die Architektur | -1.8% | KMU-Segmente weltweit, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Umgehung durch Schatten-IT-SaaS | -1.2% | Nordamerika und Europa vorwiegend | Kurzfristig (≤ 2 Jahre) |

| Datenweitergabeklauseln von Lieferanten | -0.9% | Global, Regionen mit regulatorischer Compliance | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Integration von Altsystemen

Jahrzehnte alte Anwendungen verfügen häufig nicht über moderne Authentifizierungsschnittstellen, was maßgeschneiderte Konnektoren erfordert, die den Bereitstellungszeitplan verlängern. Gesundheitseinrichtungen haben Schwierigkeiten, netzwerkfähige medizinische Geräte nachzurüsten, die ohne Sicherheitsgedanken entwickelt wurden. [3]Gigamon, „Leitfaden zu Zero Trust für Gesundheitsorganisationen”, gigamon.com Hersteller stehen vor ähnlichen Einschränkungen bei der Betriebstechnologie, wo die Betriebszeit die Sicherheit übertrumpft. Anbieter, die vorkonfigurierte Integrationen bündeln, verringern die Reibung und verkürzen die Amortisationszeit des Projekts.

Hohe Anfangsinvestitionskosten für die Architektur

Umfassende Zero Trust-Programme erfordern Identitätsorchestrierung, Netzwerksegmentierung und automatisierte Richtlinien-Engines. Die Kapitalintensität kann KMU abschrecken, obwohl eine einzelne Datenpanne die anfänglichen Ausgaben routinemäßig übersteigt. Abonnementbasierte Cloud-Dienste mindern die Kapitalhürden und ermöglichen eine Pay-as-you-go-Einführung. Dennoch müssen Unternehmen den Bereitstellungsumfang gegen die Ressourcengrenzen abwägen, was den Wert von Managed-Service-Angeboten unterstreicht, die Technologie und Fachwissen bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen steigen trotz Dominanz der Lösungen

Lösungen machten 66,55 % des Umsatzes im Jahr 2025 aus und verankern den Zero Trust Security-Markt durch integrierte Richtlinien-Engines und Analyse-Dashboards. Dienstleistungen steigen jedoch mit einer CAGR von 19,05 %, da Unternehmen auf Partner angewiesen sind, um Architekturen in hybriden Landschaften zu entwerfen, bereitzustellen und zu verfeinern.

Professionelle Dienstleistungen leiten die Strategie, während Managed-Angebote eine kontinuierliche Optimierung ermöglichen, ohne den Personalbestand zu erhöhen. Hochkarätige Rollouts – wie die Transformation der globalen Zugangskontrollen durch Cimpress – unterstreichen das organisatorische Änderungsmanagement, das neben technologischen Veränderungen erforderlich ist, und erklären, warum der Zero Trust Security-Markt weiterhin auf dienstleistungsgeführte Wertschöpfung ausgerichtet wird.

Nach Bereitstellungsmodus: Cloud-Beschleunigung fordert die On-Premise-Dominanz heraus

On-Premise-Lösungen bewahrten 53,85 % der Ausgaben im Jahr 2025 und spiegeln regulierte Workloads wider, die innerhalb unternehmenseigener Rechenzentren verbleiben. Cloud-Bereitstellungen, die mit einer CAGR von 19,66 % wachsen, ziehen Unternehmen an, die sofortige Skalierbarkeit und vereinfachte Aktualisierungen suchen.

Hybride Muster dominieren: Sensible Daten verbleiben vor Ort, während SaaS-Gateways die Identitäts- und Richtlinienlogik verwalten. Da sich Compliance-Rahmenwerke weiterentwickeln, um Cloud-Residenzkontrollen anzuerkennen, wird die an Cloud-Modelle gebundene Marktgröße des Zero Trust Security-Marktes voraussichtlich rasch expandieren und den Vorsprung von On-Premise-Lösungen im Prognosezeitraum verringern.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich trotz Dominanz der Großunternehmen

Großunternehmen machten 59,62 % der Ausgaben im Jahr 2025 aus und nutzen ihre Budgets, um maßgeschneiderte Zero Trust-Konzepte zu entwickeln. KMU, die mit einer CAGR von 18,02 % voranschreiten, konsumieren zunehmend bedarfsgerechte SaaS-Pakete, die Identitäts-, Netzwerk- und Endpunktsicherheit in einer einzigen Ansicht vereinen.

Kostenverteilte Abonnements senken die Einstiegshürden und ermöglichen es kleineren Unternehmen, unternehmensgradigen Schutz zu genießen. Anbieter, die die Richtlinienerstellung automatisieren und einen 24×7-SOC-Betrieb bereitstellen, resonieren stark mit ressourcenbeschränkten Käufern und stärken das Wachstumsmomentum in diesem Segment des Zero Trust Security-Marktes.

Nach Authentifizierungstyp: Mehrfaktor-Wachstum fordert die Persistenz der Einfaktor-Methode heraus

Einfaktor-Ansätze halten noch immer einen Anteil von 53,64 %, ein Erbe passwortzentrischer Systeme und Bedenken hinsichtlich der Nutzererfahrung. Die Nutzung von Mehrfaktor-Optionen, die mit einer CAGR von 19,78 % expandiert, gewinnt an Bedeutung, da die Kosten durch Datenpannen steigen und Regulierungsbehörden mehrschichtige Prüfungen befürworten.

Moderne Zero Trust-Plattformen verknüpfen Biometrie, Geräte-Fingerprinting und Verhaltensanalysen, um reibungslose Nutzererlebnisse aufrechtzuerhalten. Diese Konvergenz verringert die Dominanz von Passwörtern, was darauf hindeutet, dass der Zero Trust Security-Marktanteil von Einfaktor-Methoden bis 2031 stetig erodieren wird.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen fordert die BFSI-Führung heraus

BFSI besaß 23,12 % des Umsatzes im Jahr 2025 dank früher Einführung und strenger Aufsicht. Das Gesundheitswesen verzeichnet eine CAGR von 18,21 %, da Ransomware auf Patientendaten und lebenskritische Systeme abzielt.

Fertigung, Energie und Regierung folgen, angetrieben durch die Exposition gegenüber Betriebstechnologie. Einzelhandel und E-Commerce setzen Zero Trust ein, um wachsende digitale Ladengeschäfte zu sichern. Der branchenübergreifende Schwung bestätigt, dass Zero Trust sich von einem Nischenpiloten zu einem Mainstream-Risikomanagementstandard in der gesamten Zero Trust Security-Branche entwickelt hat.

Geografische Analyse

Nordamerika sicherte sich 34,72 % des Umsatzes im Jahr 2025 durch ausgereifte Regulierungen, umfangreiche Cloud-Einführung und Anbieterdichte. Bundesmandate drängen Behörden und Auftragnehmer zu konsistenten Architekturen, während Finanzzentren in New York und Toronto Referenzbereitstellungen präsentieren, die sich auf andere Branchen auswirken. Der Wettbewerbsdruck nimmt jedoch zu, da neuere Cloud-native Marktteilnehmer etablierte Anbieter in Bezug auf Preis und Automatisierung herausfordern.

Der asiatisch-pazifische Raum verzeichnet mit 18,63 % bis 2031 die schnellste CAGR. Regierungen von Singapur bis Japan verabschieden Cybersicherheits-Fahrpläne, die Zero Trust-Grundsätze einbetten und es Unternehmen ermöglichen, veraltete Firewalls zugunsten von Cloud-basierten Kontrollen zu überspringen. Fertigungscluster verlassen sich auf Mikrosegmentierung, um konvergierte IT/OT-Umgebungen zu schützen, und erweitern so den Zero Trust Security-Markt in der Region weiter.

Europas stetiger Fortschritt resultiert aus der DSGVO und sektorspezifischen Richtlinien, die datenschutzwahrende Architekturen begünstigen. Anbieter, die detaillierte Prüfprotokolle und EU-basierte Rechenzentren bereitstellen, gewinnen an Bedeutung. Derweil verzeichnen der Nahe Osten und Afrika aufstrebendes Potenzial, da digitale Regierungen die Modernisierung finanzieren, obwohl die Einführung aufgrund begrenzter lokaler Fachkenntnisse und Infrastruktur noch zurückbleibt.

Wettbewerbslandschaft

Der Zero Trust Security-Markt beherbergt eine Mischung aus Plattformriesen und agilen Spezialisten. Palo Alto Networks, Cisco und Fortinet integrieren Identitäts-, Netzwerk- und Endpunktkontrollen in konsolidierte Suiten. Zscaler verarbeitet täglich mehr als eine halbe Billion Transaktionen über seine Cloud-native Zero Trust Exchange und stärkt damit seine Skalenvorteile.

Strategische Schritte verdeutlichen die Konsolidierung: Arista integrierte Zero Trust-Funktionen in CloudVision für automatisierte Netzwerksegmentierung. Akamai übernahm Neosec und Noname Security, um den API-Schutz zu stärken. Veeam und Microsoft entwickelten gemeinsam KI-gestützte Resilienzlösungen im Einklang mit Zero Trust-Grundsätzen.

Innovationen konzentrieren sich auf KI-gestützte Verhaltensbeurteilung; Cloudflares aktuelles Patent für domänenübergreifendes Anwendungs-Mapping exemplifiziert den Fokus auf automatisierte Richtlinienentscheidungen. Aufstrebende Akteure wie Zero Networks fördern automatisierte Mikrosegmentierung, die in Minuten installiert wird und das Interesse ressourcenknapper Teams gewinnt. [4]Zero Networks, „Zero Networks erzielt fünffaches Umsatzwachstum”, zeronetworks.com Das Wettbewerbsnarrativ dreht sich daher um Geschwindigkeit, Automatisierung und die Breite der Ökosystemintegrationen und nicht um die Tiefe einzelner Funktionen.

Führende Unternehmen der Zero Trust Security-Branche

Palo Alto Networks Inc.

Cisco Systems Inc.

Zscaler Inc.

Okta Inc.

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Veeam und Microsoft erweiterten ihre Zusammenarbeit, um KI-gestützte Datenresilienz-Dienste einzuführen, die auf Zero Trust-Grundsätzen basieren.

- Januar 2025: IBM gab USD 5 Milliarden Umsatz mit generativer KI bekannt, wobei Beratungsengagements häufig mit Zero Trust-Bereitstellungen verknüpft sind.

- November 2024: Arista Networks meldete einen Umsatz von USD 1,811 Milliarden im dritten Quartal 2024 und hob Zero Trust-Ergänzungen zu CloudVision hervor.

- September 2024: Zscaler und CrowdStrike integrierten KI-gestützte Bedrohungserkennung über ihre Plattformen für eine koordinierte Zero Trust-Reaktion.

- September 2024: ExtraHop gewann den CrowdStrike Ecosystem Innovator of the Year für Fähigkeiten, die Zero Trust-Analysen verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Zero-Trust-Sicherheitsmarkt als alle lizenzierten Software-, Hardware- und verwalteten Module, die kontinuierlich die Identität von Benutzern, Geräten und Arbeitslasten überprüfen, bevor sie Zugriff auf Unternehmens-, Cloud- und Edge-Ressourcen gewähren. Die Umsätze umfassen ZTNA-Gateways, Mikrosegmentierungsplattformen, Identitäts- und Richtlinien-Engines, kontextabhängige MFA und unterstützende Analysen, die von kommerziellen, öffentlichen und industriellen Käufern weltweit genutzt werden.

Ausschluss des Geltungsbereichs: Ausgaben, die an umfassende Verträge über verwaltete Sicherheitsdienste gebunden sind, in denen Zero Trust nur als Zusatzoption erwähnt wird, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Angebot

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und Mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Authentifizierungstyp

- Einfaktor

- Mehrfaktor

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Fertigung

- Gesundheitswesen

- Energie und Versorgung

- Einzelhandel und E-Commerce

- Regierung und Verteidigung

- Andere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Singapur

- Malaysia

- Rest des Asiatisch-Pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gespräche mit CISOs, Zero-Trust-Architekten, Spezialisten für Identitätsplattformen und Value-Added-Resellern in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Zentren helfen uns bei der Validierung von Verbreitungsraten, durchschnittlichen Verkaufspreisen und Implementierungshürden, die in Dokumenten selten auftauchen. Folgebefragungen mit IT-Leitern kleinerer Unternehmen bereichern den Blick auf die Verschiebung von Budgetanteilen.

Desk Research

Unsere Analysten beginnen mit öffentlich zugänglichen Eckpfeilern wie den Richtlinien der NIST-800-Reihe, den Budgetaktualisierungen der U.S. Executive Order 14028, den ENISA-Bedrohungsbulletins, den OECD-Tabellen für IKT-Ausgaben und den globalen Berichten über Sicherheitsverletzungen von Verizon DBIR; diese bilden den Rahmen für die Adoptionskurve und die Größengrenzen. Die 10-Ks der Unternehmen, Form 20-Fs, Investorendecks von Anbietern, Beschaffungsportale und Patentrecherchen auf Questel ergänzen die Segmentaufteilung, während Liefer- und Preisdaten über Dow Jones Factiva und D&B Hoovers gesammelt werden. Die hier zitierten Quellen dienen der Veranschaulichung, erschöpfen sich jedoch nicht in der geprüften weitergehenden Literatur.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt die jährlichen Cybersicherheitsausgaben nach Branchen in einen Pool um, der mit Hilfe von nachverfolgten Penetrationsraten als vertrauenswürdig eingestuft werden kann, und vergleicht die Gesamtsummen dann mit einer Bottom-Up-Stichprobe von Anbieterumsatz-Rollups und Channel-Checks. Zu den Schlüsselvariablen gehören: 1) Anteil der Sicherheitsausgaben an den gesamten IT-Ausgaben, 2) Anteil der Remote-Mitarbeiter, 3) MFA-Nutzerabdeckung, 4) Anteil der Cloud-Arbeitslast und 5) offengelegte durchschnittliche Kosten für Sicherheitsverletzungen. Eine multivariate Regression in Kombination mit exponentieller Glättung prognostiziert jeden Treiber bis 2030, während Lücken in den Angaben der Anbieter durch stichprobenartige ASP-Benchmarks für das in den Interviews vereinbarte Bereitstellungsvolumen geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalie-Scans, Abweichungsschwellen und eine Überprüfung durch einen leitenden Analysten, bevor sie freigegeben werden. Die Modelle werden jährlich aktualisiert, wobei bei wichtigen Ereignissen, wie z. B. wichtigen behördlichen Auflagen oder einer wegweisenden Fusion auf der Angebotsseite, schnelle Überarbeitungen vorgenommen werden.

Warum unsere Zero Trust Security Baseline Vertrauen verdient

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Warenkörbe, Währungsjahre und Aktualisierungsrhythmen wählen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 41,72 B (2025) | Mordor Intelligence | - |

| USD 36,50 B (2024) | Globale Unternehmensberatung A | Ohne Identitätsmotoren und unter Verwendung der Wechselkurse von 2023 |

| USD 42,91 B (2025) | Industrie Daten Firma B | verlässt sich auf Pressemitteilungen von Anbietern ohne primäre Gegenkontrollen |

| USD 42,28 B (2025) | Regionale Beratung C | Zählt gebündelte MSSP-Einnahmen, die die Gesamtzahlen aufblähen |

Der Vergleich zeigt, dass die Zahl von Mordor einen ausgewogenen, reproduzierbaren Ausgangspunkt für Technologieplaner und Investoren bietet, wenn Umfang, Währungsanpassung und direkte Expertenvalidierung zusammen angewendet werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Zero Trust Security-Marktes?

Die Größe des Zero Trust Security-Marktes wird im Jahr 2026 auf USD 48,43 Milliarden geschätzt.

Wie schnell wird der Zero Trust Security-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 16,07 % expandiert und bis 2031 USD 102,01 Milliarden erreicht.

Welches Segment des Marktes wächst am schnellsten?

Cloud-Bereitstellungen entwickeln sich mit einer CAGR von 19,66 %, da Unternehmen Sicherheitskontrollebenen auf SaaS-Modelle migrieren.

Warum gewinnen Dienstleistungen innerhalb von Zero Trust-Programmen an Bedeutung?

Komplexe Anforderungen an Strategie, Integration und kontinuierliche Optimierung veranlassen Unternehmen, sich auf professionelle und Managed Services zu verlassen, die mit einer CAGR von 19,05 % wachsen.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum verzeichnet mit 18,63 % die schnellste erwartete CAGR, angetrieben durch Initiativen zur digitalen Transformation und unterstützende regulatorische Maßnahmen.

Welcher primäre Faktor treibt die Zero Trust-Einführung an?

Steigende Datenvolumen durch Datenpannen und damit verbundene Kosten zwingen Unternehmen dazu, Perimeter-Abwehrmechanismen durch kontinuierliche Verifizierungs-Rahmenwerke zu ersetzen.

Seite zuletzt aktualisiert am: