Größe und Marktanteil des Marktes für Content-Delivery-Network-Sicherheit (CDN)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

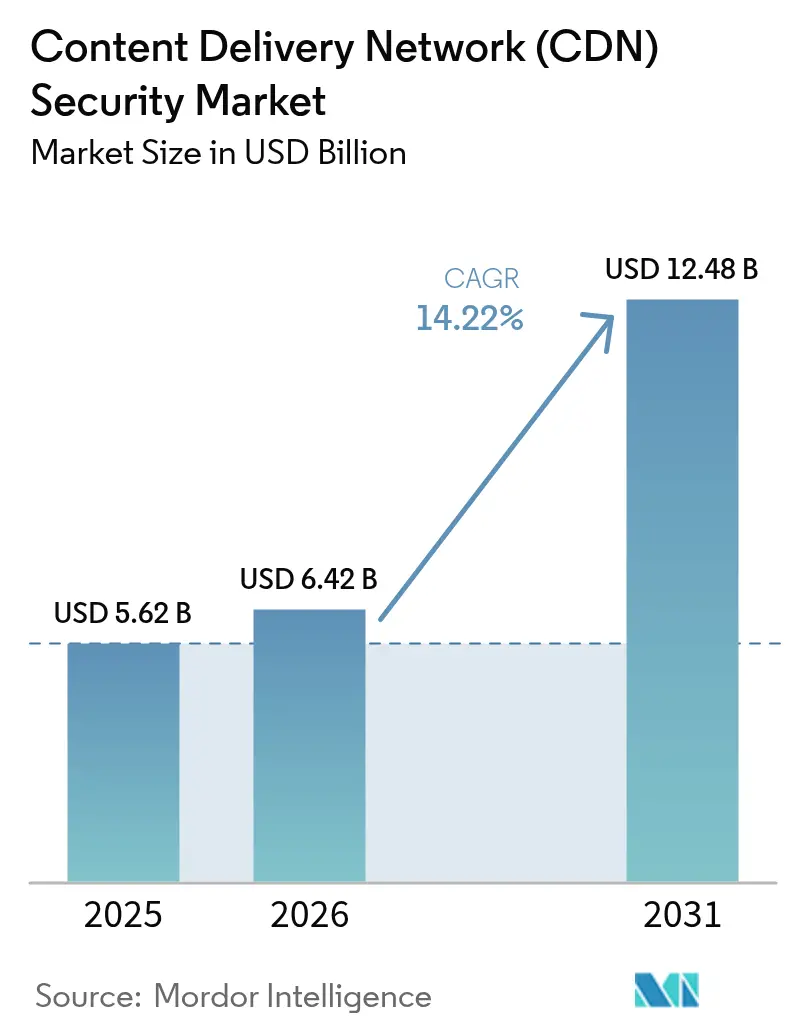

| Marktgröße (2026) | 6.42 Milliarden US-Dollar |

| Marktgröße (2031) | 12.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Content-Delivery-Network-Sicherheit (CDN) von Mordor Intelligence

Die Marktgröße für CDN-Sicherheit wurde im Jahr 2025 auf 5,62 Milliarden USD geschätzt und soll von 6,42 Milliarden USD im Jahr 2026 auf 12,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,22 % während des Prognosezeitraums (2026–2031). Steigende Angriffsvolumina, aggressive regulatorische Fristen und die Migration von Workloads in Multi-Cloud- und Edge-Umgebungen sind die primären Treiber dieser Expansion. Unternehmen bestehen nun auf einer dauerhaft aktiven, verhaltensbasierten Abwehr, nachdem Cloudflare im ersten Quartal 2025 einen Anstieg der globalen DDoS-Ereignisse um 358 % dokumentiert hat, was 20,5 Millionen blockierten Angriffen entspricht. Vorschriften wie der EU-Digital Operational Resilience Act (DORA) und PCI DSS v4.0 erhöhen das Compliance-Risiko, während das Wachstum des OTT-Datenverkehrs Content-Anbieter dazu veranlasst, Sicherheit tiefer in Bereitstellungspipelines zu integrieren. Eine parallele Verlagerung hin zur Cloud-Bereitstellung ermöglicht eine schnelle Implementierung, was durch den bereits erreichten Anteil von 65,7 % bei Cloud-Implementierungen verdeutlicht wird. Der Wettbewerbsdruck steigt, da etablierte Anbieter konsolidieren (Akamais Übernahme von Noname für 450 Millionen USD), während Spezialisten wie Cloudflare die KI-gestützte Erkennung ausbauen, um weiterentwickelten Bots und Scrapern entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

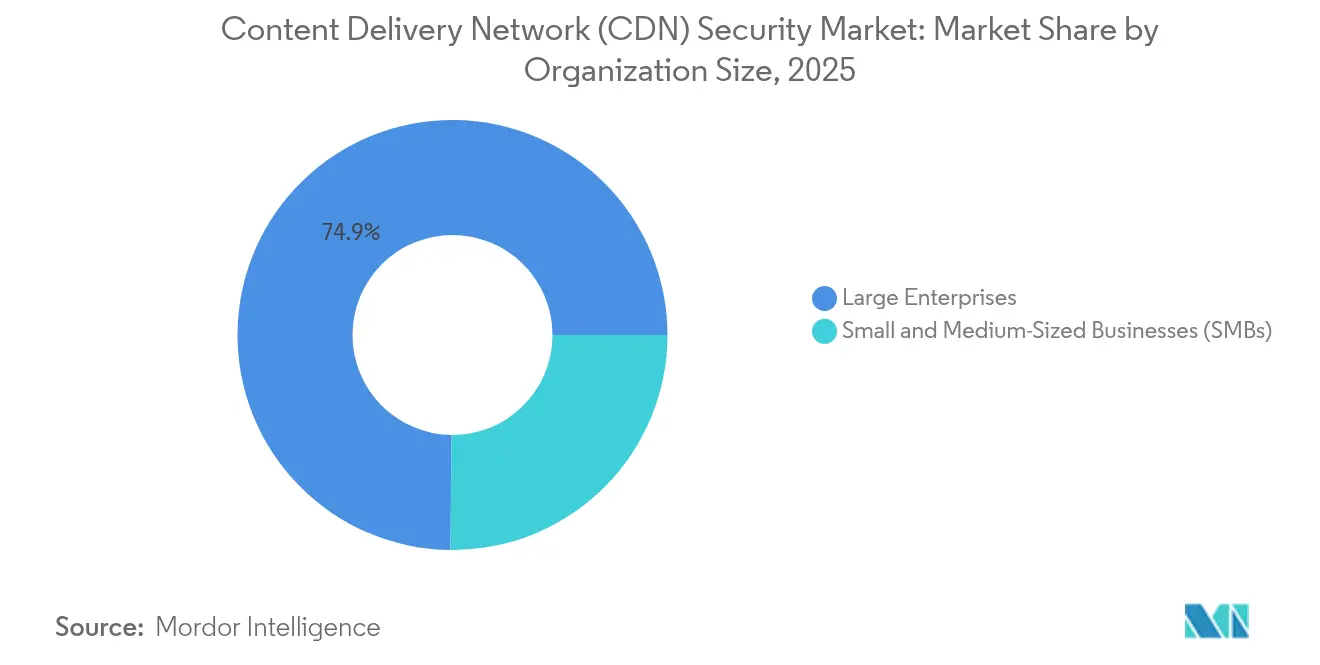

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 74,85 % am Markt für CDN-Sicherheit; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 die schnellste CAGR von 14,31 % verzeichnen.

- Nach Sicherheitstyp führten Web Application Firewalls im Jahr 2025 mit einem Umsatzanteil von 46,65 %, während Bot-Abwehr bis 2031 mit einer CAGR von 15,02 % wachsen soll.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 auf das Cloud-Segment ein Anteil von 65,10 % an der Marktgröße für CDN-Sicherheit, mit einer CAGR von 15,75 % zwischen 2026 und 2031.

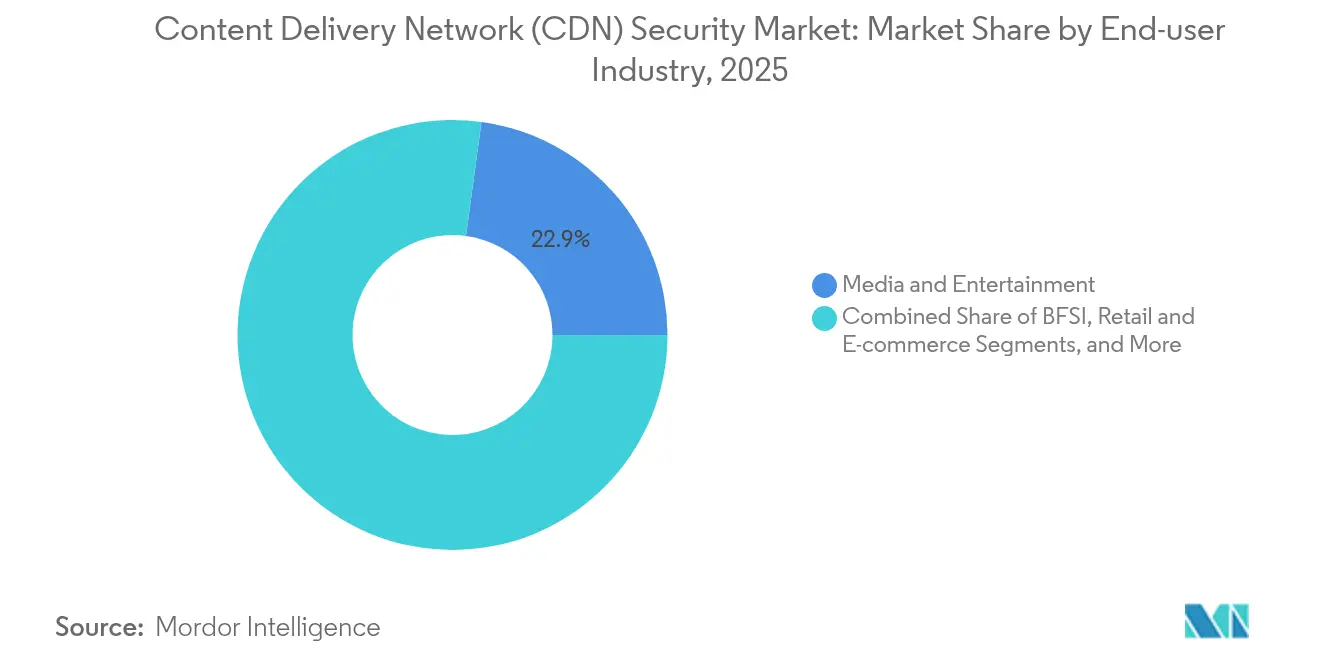

- Nach Endnutzer entfiel im Jahr 2025 auf Medien und Unterhaltung ein Anteil von 22,85 % an der Marktgröße für CDN-Sicherheit, während das Gesundheitswesen mit einer CAGR von 14,36 % bis 2031 wächst.

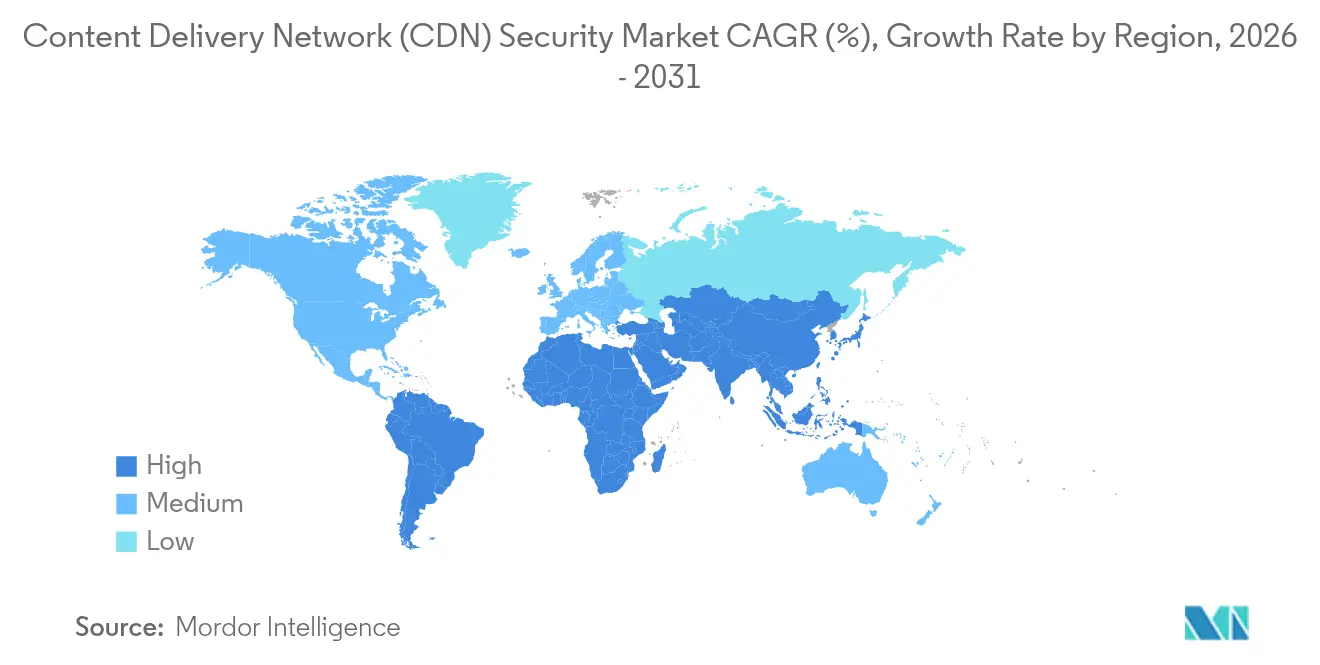

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,55 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,86 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Content-Delivery-Network-Sicherheit (CDN)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Raffinesse von DDoS- / L-7-Angriffen | +3.2% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum des OTT-Video- und Echtzeit-Streaming-Datenverkehrs | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung von Unternehmen zu Multi-Cloud- und Edge-Architekturen | +2.5% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Regulatorische Verfügbarkeits- und Datenschutzvorschriften (z. B. DORA, PCI DSS v4) | +2.1% | EU für DORA, global für PCI DSS v4 | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Edge-PoPs zur Ermöglichung eingebetteter Zero-Trust-Kontrollen | +1.9% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Algorithmische Netzwerkkostensteuerung treibt sicherheitsintegrierte CDNs voran | +1.0% | Global, hauptsächlich Großunternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Raffinesse von DDoS- / L-7-Angriffen

Die Telemetriedaten von Cloudflare zeigen, dass Angriffe auf Netzwerkebene im ersten Quartal 2025 im Jahresvergleich um 509 % gestiegen sind, während Terabit-Fluten mittlerweile zur Routine gehören. Multi-Vektor-Kampagnen kombinieren SYN-Fluten mit Mirai-Botnets, und Reflexionsmethoden wie CLDAP und ESP sind um 3.488 % bzw. 2.301 % gestiegen.[1]Field Effect Team, „2025 Globale Bedrohungslandschaft”, Field Effect, fieldeffect.comCarpet-Bombing-Taktiken, die 82,78 % aller beobachteten Angriffe im Jahr 2024 ausmachten, zwingen Organisationen dazu, dauerhaft aktive Abwehrmaßnahmen anstelle von Datenverkehrumleitungsansätzen einzusetzen. Finanzdienstleistungen bleiben das primäre Ziel, da geopolitische Spannungen den Hacktivismus befeuern; Akamai verzeichnete im Jahr 2023 einen Anstieg sektorbezogener Ereignisse um 154 %. Anbieter von CDN-Sicherheit integrieren nun ML-gestützte Anomaliebewertung an Edge-PoPs, um legitime Mikrobursts von bösartigen Fluten zu unterscheiden.

Schnelles Wachstum des OTT-Video- und Echtzeit-Streaming-Datenverkehrs

Die Abwanderung von Abonnenten korreliert direkt mit Stream-Pufferung, was Plattformen dazu veranlasst, Multi-CDN-Setups plus DRM-Wasserzeichen einzusetzen. ContentArmor und Limelight haben das forensische Wasserzeichen verbessert, um Piraterie einzudämmen, und direkt in Bereitstellungsschichten integriert.[2]Content Armor Staff, „Limelight & ContentArmor Partner für OTT-Wasserzeichen”, Content Armor, contentarmor.net Die Edge-native Infrastruktur von Qwilt reduziert die Latenz beim ersten Bild, aber ihre Nähe zu den Zuschauern setzt die Angriffsfläche für Credential-Stuffing und Token-Diebstahl aus. Sicherheits-Stacks integrieren daher sitzungsbasierte Entropieprüfungen und Token-Bindung, ohne die für Live-Sport entscheidenden Latenzbudgets zu erhöhen.

Verlagerung von Unternehmen zu Multi-Cloud- und Edge-Architekturen

Hybride Workloads untergraben den traditionellen Perimeter. Akamai hebt hervor, dass interne API-Aufrufe nun 53 % des Ost-West-Datenverkehrs ausmachen, was die Sichtbarkeit über VPC-Hops hinweg unerlässlich macht. Der Bundesstaat Oklahoma konsolidierte mehr als 100 Behörden über Zscaler Zero Trust und blockierte dabei 34.000 verschlüsselte Bedrohungen und 17,6 Millionen Richtlinienverstöße. Einheitliche Richtlinien-Engines, die Cloud, On-Premises und Edge-PoPs umspannen, treiben die Nachfrage nach plattformunabhängigen Lösungen im Markt für CDN-Sicherheit voran, die identitätsbewusstes Routing und Mikrosegmentierung durchsetzen.

Regulatorische Verfügbarkeits- und Datenschutzvorschriften

DORA verpflichtet EU-Finanzinstitute zur Durchführung von Resilienztests und zum Drittanbieter-Risikomanagement oder riskiert hohe Bußgelder. PCI DSS v4.0 erweitert die Skriptüberwachung auf alle Website-Komponenten; die Anforderungen 6.4.3 und 11.6.1 formalisieren die Manipulationserkennung – ein Katalysator für den Einsatz fortschrittlicher WAF. Shawbrook Bank übernahm F5 BIG-IP und Silverline, um Kontrollen über Rechenzentren und öffentliche Cloud hinweg einheitlich zu halten, was die compliance-getriebenen Ausgaben von F5 unterstreicht. Plattformen wie das neu von Dynatrace erworbene Runecast automatisieren die Beweiserhebung für Prüfer und reduzieren den manuellen Compliance-Aufwand.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Mangel an qualifizierten Cybersicherheitsfachleuten | -2.3% | Global, am stärksten in Entwicklungsmärkten ausgeprägt | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten dauerhaft aktiver Abwehr für KMU | -1.8% | Global, insbesondere Schwellenmärkte betreffend | Mittelfristig (2–4 Jahre) |

| IPv6-Datenverkehr deckt Lücken in veralteten Filtergeräten auf | -1.2% | Global, mit höherer Auswirkung in Regionen mit schneller IPv6-Einführung | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten an Edge-PoPs verlangsamen die Erweiterung des Netzwerks | -0.9% | Global, mit höchster Auswirkung in Regionen mit teurer Energie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an qualifizierten Cybersicherheitsfachleuten

Sechsundvierzig Prozent der gemeldeten Datenschutzverletzungen treffen Unternehmen mit weniger als 1.000 Mitarbeitern, und 82 % der Ransomware-Vorfälle zielen auf dieselbe Gruppe ab. Universitäten verfügen im Durchschnitt über bis zu 1.580 öffentlich zugängliche Domains, haben jedoch oft keine Sicherheitsteams, um diese zu schützen. Anbieter liefern nun Konfigurationsvoreinstellungen per Mausklick und KI-Triage, aber eine anhaltende Talentlücke verlangsamt die Einführung im Markt für CDN-Sicherheit bei ressourcenbeschränkten Käufern.

Hohe Gesamtbetriebskosten dauerhaft aktiver Abwehr für KMU

Während algorithmisches Scrubbing Bandbreitenkosten senken kann, scheuen KMU immer noch Premium-Funktionen wie Verhaltensanalyse. Die OECD stellt fest, dass 72 % der kleinen Unternehmen grundlegende Cyberhygiene praktizieren, aber mit Preis- und Know-how-Barrieren zu kämpfen haben.[3]OECD-Analysten, „KMU-Digitalisierungshemmnisse”, OECD, oecd.org Abonnementbasierte Sicherheit-als-Dienstleistung-Angebote von Cloudflare und Radware verteilen die Kosten monatlich, doch Währungsschwankungen in Schwellenländern machen den ROI weiterhin schwierig und dämpfen das Gesamtwachstum des Marktes für CDN-Sicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Große Budgets dominieren, KMU beschleunigen

Großunternehmen kontrollierten im Jahr 2025 74,85 % des Umsatzes dank komplexer Infrastrukturen und umfangreicher Sicherheitsbudgets, die DDoS-, WAF-, Bot- und Zero-Trust-Schichten umfassen. NEC führte Zscaler für 120.000 globale Mitarbeiter ein, um den Internet- und Privatanwendungszugang zu zentralisieren. Umgekehrt zeigen KMU die stärkste CAGR von 14,31 %, da verwaltete Cloud-Modelle Werkzeuge demokratisieren, die einst Fortune-500-Unternehmen vorbehalten waren. Die Partnerschaft von Cloudflare mit Rakuten Mobile bietet gebündelte Zero-Trust-Dienste für das japanische Kleinunternehmenssegment an. Talentmangel und Kostensensitivitäten bestehen weiterhin, doch vereinfachte Dashboards und nutzungsbasierte Preisgestaltung erschließen die Einführung.

Nach Sicherheitstyp: WAF dominiert, Bot-Abwehr wächst stark

Web Application Firewalls hielten im Jahr 2025 einen Anteil von 46,65 %, gestützt durch die Skriptüberwachungsvorschriften von PCI DSS v4.0. Fortinets FortiAppSec Cloud kombiniert WAF mit Leistungsanalysen zur Vereinfachung der Bereitstellung. Bot-Abwehr, die mit einer CAGR von 15,02 % wächst, adressiert KI-gestütztes Scraping und Credential-Missbrauch. Cloudflares KI-Labyrinth generiert Täuschungsseiten, um illegale Crawler zu fangen, während HUMAN Security eine Erkennungsgenauigkeit von 99,9 % durch intelligentes Fingerprinting beansprucht. Da Angreifer maschinelles Lernen einsetzen, werden mehrschichtige Abwehrmaßnahmen, die WAF, Bot- und API-Schutz verbinden, die Entwicklung des Marktes für CDN-Sicherheit prägen.

Nach Endnutzerbranche: Medien führen, Gesundheitswesen gewinnt an Tempo

Medien und Unterhaltung trugen im Jahr 2025 22,85 % der Ausgaben bei, da OTT-Plattformen gegen Piraterie und hochkapazitive Fluten kämpften. Multi-CDN plus DRM-Wasserzeichen bleiben Standard, wobei Limelights gemeinsame Arbeit mit ContentArmor die Rückverfolgbarkeit exfiltrierter Streams verbessert. Das Gesundheitswesen ist der am schnellsten wachsende Bereich mit einer CAGR von 14,36 %; der Datenschutzverstoß bei Yale New Haven Health im März 2025, der 5,5 Millionen Datensätze betraf, erneuerte die Dringlichkeit für mehrschichtige Abwehrmaßnahmen. Der Einzelhandel sieht sich ebenfalls stillen Bot-Bedrohungen gegenüber – Chain Store Age gibt an, dass nur 5 % der Luxusmarken vollständig geschützt sind – was die Nachfrage nach adaptiver Filterung antreibt.

Nach Bereitstellungsmodus: Cloud-Überlegenheit

Cloud-Implementierungen machen 65,10 % des Marktanteils für CDN-Sicherheit aus und übertreffen On-Premises mit einer Wachstumsrate von 15,75 %. Die Migration von TeN zu Cloudflare senkte die Bereitstellungskosten und ermöglichte gleichzeitig „Sicherheit als Standard” mit dauerhaft aktivem DDoS- und WAF-Schutz. SB Technology führte Cloudflare-WAF-Dienste ein, um dem 53-prozentigen Anstieg der DDoS-Aktivitäten in Japan entgegenzuwirken. Hybrid bleibt eine Brücke für regulierte Sektoren; F5's Distributed Cloud ermöglicht es FNZ, einheitliche Richtlinien auf Vermögensverwaltungsanwendungen auszuweiten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 32,55 % des globalen Umsatzes. Ausgereifte Compliance-Regelwerke und hohe Pro-Kopf-Ausgaben für Cybersicherheit stützen die Einführung. Oklahomas landesweite Zscaler-Einführung blockierte 34.000 verschlüsselte Bedrohungen und 17,6 Millionen Richtlinienverstöße und bewies damit die Skalierbarkeit von Zero Trust.

Asien-Pazifik expandiert mit einer CAGR von 14,86 %. Akamai verzeichnete im Jahr 2024 51 Milliarden Web-App-Angriffe auf APAC-Websites, ein Anstieg von 73 %, wobei Australien, Indien und Singapur am stärksten betroffen waren. Die Partnerschaft von Rakuten Mobile mit Cloudflare vermarktet verwaltete Zero-Trust-Dienste für lokale KMU, während der japanische Cyberversicherungsmarkt um fast 50 % pro Jahr wächst.

Europa verzeichnet ein stetiges Wachstum, da DORA und DSGVO die betrieblichen und datenschutzrechtlichen Anforderungen verschärfen. Banken rüsten API- und WAF-Kontrollen für Resilienztests nach, und die Informationssystembehörde Estlands verlässt sich auf Cloudflare, um souveräne digitale Dienste zu schützen. Lateinamerika und Afrika bleiben Wachstumsmärkte im Frühstadium; CDNetworks betreibt nun PoPs in 20 lateinamerikanischen Ländern, um 600 Millionen Abonnenten zu erreichen, und legt damit den Grundstein für eine künftige Marktdurchdringung im Bereich CDN-Sicherheit.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Akamai, Cloudflare und AWS kombinieren Größe, globale Präsenz und Sicherheitsportfolios, um fast die Hälfte des globalen Umsatzes zu halten. Akamais Übernahme von Noname für 450 Millionen USD erweiterte seinen API-Schutz, gefolgt von Vermögensübernahmen von Edgio und einem Cloud-Vertrag im Wert von 100 Millionen USD mit einem großen Technologieunternehmen. Cloudflare kontert mit patentiertem CSRF-Schutz und Bot-Abwehr-IP. Fastly integriert KI-gestütztes Bot-Management, während Hyperscaler Inhaltsbereitstellung und Sicherheit unter einheitlichen SLAs bündeln. Nischeninnovatoren wie Kasada und Corero zielen auf spezifische Schwachstellen ab – von unendlichen Challenge-Schleifen bis hin zu hochpräzisen DDoS-Filtern – und halten den Wettbewerbsdruck hoch. Patentportfolios, vertikale Spezialisierung und die Skalierung von Edge-Netzwerken definieren nun die Differenzierung im Markt für CDN-Sicherheit.

Marktführer in der Branche für Content-Delivery-Network-Sicherheit (CDN)

Akamai Technologies, Inc.

Amazon Web Services, Inc.

Cloudflare Inc.

Imperva Inc.

Nexusguard Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cloudflare blockierte durchschnittlich 385 Millionen tägliche Cyberereignisse in Japan und erweiterte seine Zero-Trust-Partnerschaft mit Rakuten Mobile.

- April 2025: SB Technology führte Cloudflare-WAF-Dienste in Japan ein, nachdem DDoS-Vorfälle um 53 % gestiegen waren.

- April 2025: AT&T und Palo Alto Networks integrierten Konnektivität und KI-gestützte Abwehrmaßnahmen in eine gemeinsame SASE-Suite.

- Februar 2025: Akamai sicherte sich einen mehrjährigen Cloud-Vertrag im Wert von 100 Millionen USD mit einem globalen Technologieunternehmen.

Umfang des globalen Berichts zum Markt für Content-Delivery-Network-Sicherheit (CDN)

CDN-Sicherheit schützt vor Personen, die versuchen, die Nutzer einer Website zu beeinträchtigen. Nutzer können das gesamte Erlebnis beim Betrachten ihrer Website verbessern, indem sie eine sicherere und geschütztere Informationsbereitstellung über das Netzwerk ermöglichen.

Der Untersuchungsumfang für den Markt für Content-Delivery-Network-Sicherheit (CDN) hat CDN-Sicherheitslösungen sowohl für kleine und mittlere als auch für große Unternehmen verschiedener Typen und deren jeweilige Anwendungen für eine breite Palette von Endnutzerbranchen berücksichtigt.

Der Markt für Content-Delivery-Network-Sicherheit (CDN) ist segmentiert nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Typ (DDoS-Schutz, Web Application Firewall, Bot-Abwehr und Schutz vor Screen-Scraping, Datensicherheit, DNS-Schutz), Endnutzerbranche (Medien und Unterhaltung, Einzelhandel, BFSI, IT und Telekommunikation, Gesundheitswesen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in Millionen USD angegeben.

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| DDoS-Schutz |

| Web Application Firewall (WAF) |

| Bot-Abwehr und Schutz vor Screen-Scraping |

| Datensicherheit und Inhaltsintegrität |

| Sonstige |

| Medien und Unterhaltung |

| Einzelhandel und E-Commerce |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Bildung |

| Sonstige |

| Cloud |

| On-Premises |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Sicherheitstyp | DDoS-Schutz | ||

| Web Application Firewall (WAF) | |||

| Bot-Abwehr und Schutz vor Screen-Scraping | |||

| Datensicherheit und Inhaltsintegrität | |||

| Sonstige | |||

| Nach Endnutzerbranche | Medien und Unterhaltung | ||

| Einzelhandel und E-Commerce | |||

| BFSI | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| Bildung | |||

| Sonstige | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für CDN-Sicherheit an?

Zunehmende DDoS- und Bot-Angriffe, strengere Vorschriften wie DORA und PCI DSS v4.0 sowie die Migration von Unternehmen zu Multi-Cloud- und Edge-Architekturen treiben den Markt gemeinsam auf eine CAGR von 14,22 % bis 2031 zu.

Welches Segment des Marktes für CDN-Sicherheit wächst am schnellsten?

Bot-Abwehr soll mit einer CAGR von 15,02 % wachsen, da KI-gestütztes Scraping und Credential-Missbrauch traditionelle Abwehrmaßnahmen übertreffen.

Warum setzen kleine und mittlere Unternehmen CDN-Sicherheitsdienste ein?

KMU sehen sich derselben Bedrohungslandschaft wie Großunternehmen gegenüber, verfügen jedoch nicht über internes Fachwissen; cloud-basierte, abonnementbasierte Sicherheitslösungen senken die Vorabausgaben und vereinfachen das Management, was eine CAGR von 14,31 % für das Segment unterstützt.

Wie beeinflusst das regulatorische Umfeld die Ausgaben für CDN-Sicherheit?

Vorschriften wie DORA und PCI DSS v4.0 erfordern kontinuierliche Überwachung, Abwehrmaßnahmen auf Skriptebene und detaillierte Berichterstattung, was Finanzdienstleistungs- und E-Commerce-Unternehmen dazu zwingt, in fortschrittliche WAF-, DDoS- und Compliance-Dashboards zu investieren.

Welche Regionen bieten die größten Wachstumschancen?

Asien-Pazifik weist mit 14,86 % die höchste CAGR auf, angetrieben durch die digitale Transformation, die zunehmende Nutzung von Cyberversicherungen und erhebliche Angriffsvolumina, die in Australien, Indien und Singapur gemeldet wurden.

Seite zuletzt aktualisiert am: