Cybersecurity-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

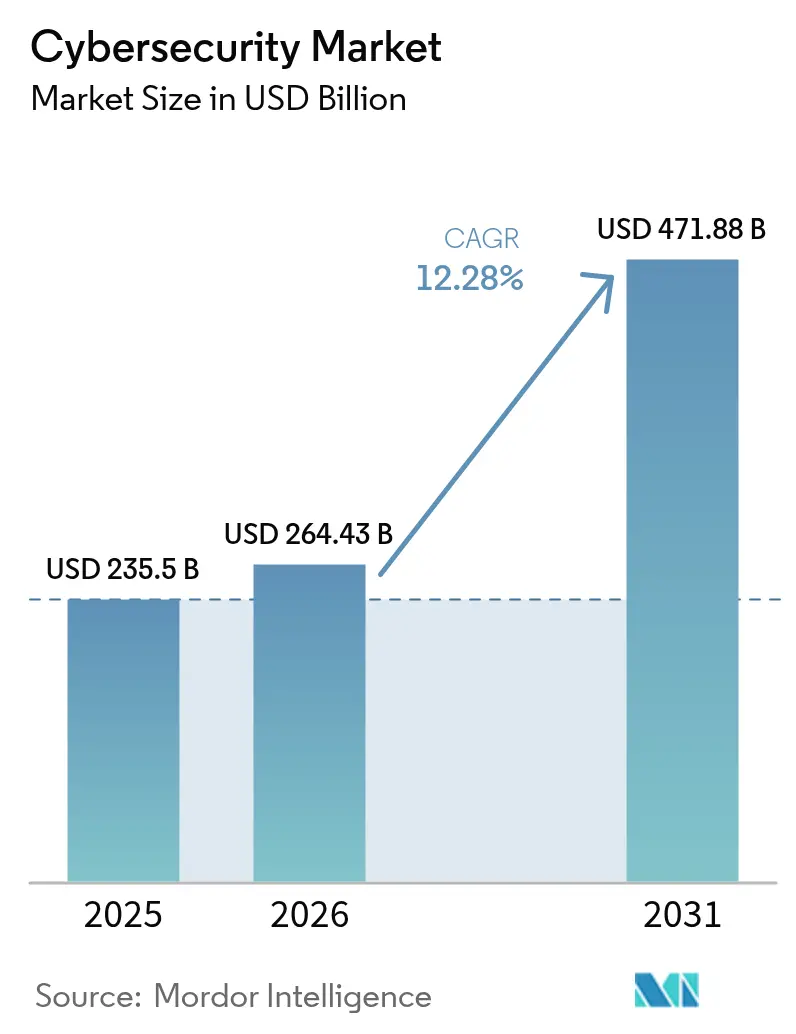

| Marktgröße (2026) | 264.43 Milliarden US-Dollar |

| Marktgröße (2031) | 471.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

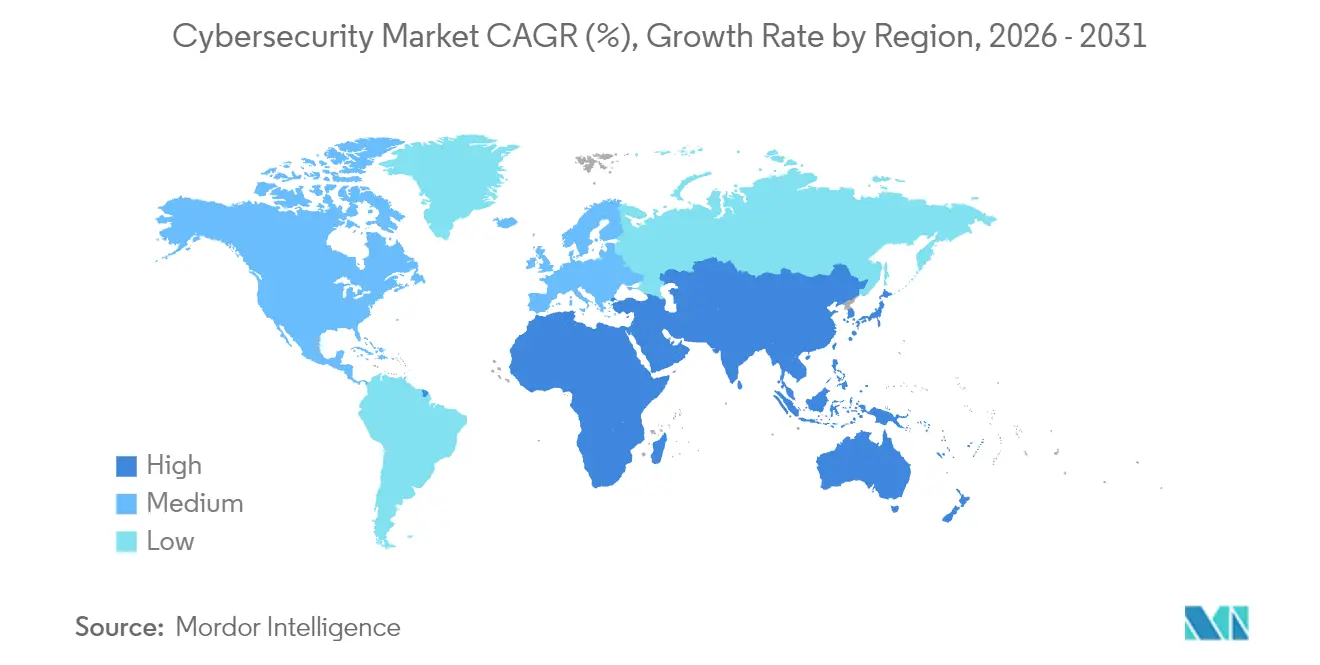

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

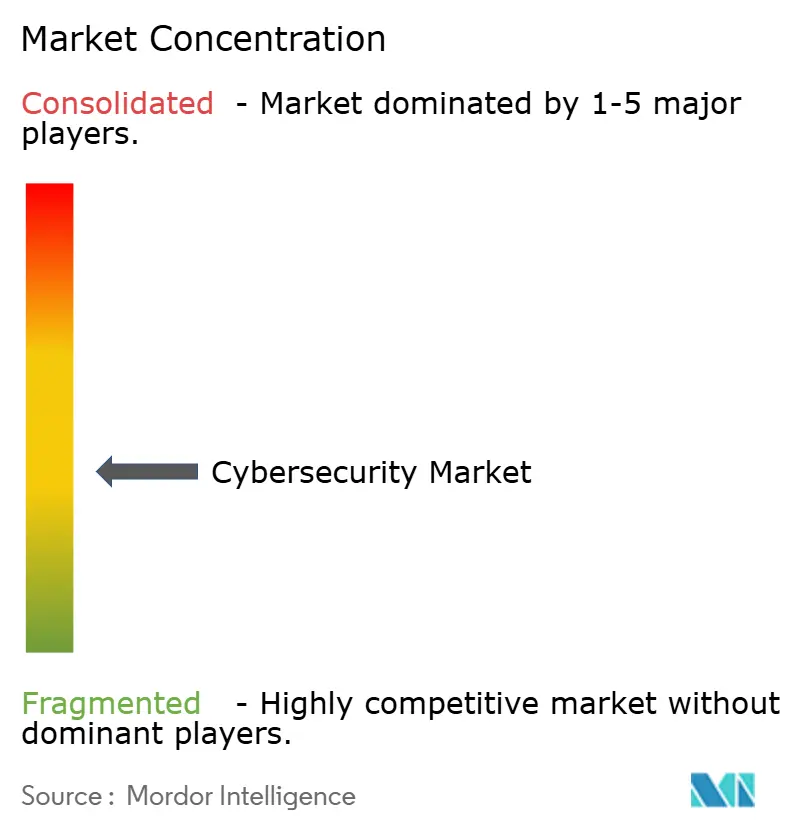

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cybersecurity-Marktanalyse von Mordor Intelligence

Die Cybersecurity-Marktgröße wird im Jahr 2026 auf 264,43 Mrd. USD geschätzt, ausgehend vom Wert von 235,5 Mrd. USD im Jahr 2025, mit Prognosen für 2031, die 471,88 Mrd. USD zeigen, und einem CAGR von 12,28 % über den Zeitraum 2026–2031.

Die gestiegenen Ausgaben für Zero-Trust-Architekturen, die Integration von IT- und Operational-Technology-(OT-)Schutzmaßnahmen sowie die Vorbereitung auf quantensichere Verschlüsselung sind die wesentlichen Treiber dieser Expansion. Nordamerika behält die Führungsposition bei den Ausgaben, während der asiatisch-pazifische Raum die stärksten Zuwächse verzeichnet, da Unternehmen ihre Workloads in Cloud-First-Umgebungen verlagern. Die Budgetzuweisungen steigen auch, da Cyber-Versicherungszeichner nachweisbare Kontrollen fordern und Organisationen so zu einheitlichen Sicherheitsplattformen drängen, die die Überwachung vereinfachen. Gleichzeitig verstärkt sich die Plattformkonsolidierung durch Fusionen und Übernahmen, da Anbieter darum wetteifern, neue Bedrohungsvektoren abzudecken.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot erfassten Lösungen 69,55 % des Cybersecurity-Marktanteils im Jahr 2025, während Dienstleistungen bis 2031 mit einem CAGR von 12,85 % expandieren.

- Nach Bereitstellungsart hielt On-Premise 59,40 % des Cybersecurity-Marktvolumens im Jahr 2025, doch cloudbasierte Sicherheit wird voraussichtlich mit einem CAGR von 15,95 % wachsen.

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 26,10 % im Jahr 2025; Einzelhandel und E-Commerce wird bis 2031 voraussichtlich mit einem CAGR von 15,05 % zulegen.

- Nach Endnutzer-Unternehmensgröße dominierten Großunternehmen mit 67,55 % des Cybersecurity-Marktvolumens im Jahr 2025, während KMU voraussichtlich mit einem CAGR von 13,25 % wachsen werden.

- Nach Geografie hielt Nordamerika 43,20 % des Cybersecurity-Marktanteils im Jahr 2025; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 16,85 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cybersecurity-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigte Cloud-First-Digitaltransformation | +2.1% | Global; am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| IT-OT-Sicherheitskonvergenz in kritischen Infrastrukturen | +1.8% | Nordamerika, Europa und industrielles Asien | Langfristig (≥ 4 Jahre) |

| Zero-Trust-Architektur-Mandate für die hybride Belegschaft | +1.5% | Nordamerika und EU, Ausweitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Anforderungen durch Cyber-Versicherungszeichner | +1.2% | Nordamerika und Europa, im Entstehen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Souveränitätsvorschriften, die lokalisierte Sicherheitsstapel vorantreiben | +0.9% | Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Fristen für die Migration zur quantensicheren Kryptografie | +0.8% | Global; frühe Einführung in Regierung und Finanzwesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-First-Digitaltransformation

Die Cloud-Migration verändert die Prioritäten bei Sicherheitsinvestitionen, da Perimeter-Kontrollen in verteilten Umgebungen versagen. Die Cloud-Bereitstellung wächst, übertrifft On-Premise-Zuweisungen und treibt die Nachfrage nach Cloud-nativen Anwendungsschutzplattformen an, die Identitäts-, Workload- und Datensicherungen integrieren. Unternehmen suchen nach einheitlichen Konsolen, um die Tool-Vielfalt zu reduzieren, und Anbieter reagieren mit Plattformen, die Telemetrie über hybride Umgebungen hinweg korrelieren und so die Sichtbarkeit und Reaktionseffizienz verbessern [1]Tenable Research Team, "State of Cloud Security 2025," tenable.com.

IT-OT-Sicherheitskonvergenz in kritischen Infrastrukturen

Industrie 4.0 bringt ehemals luftgespaltete Systeme online und setzt Legacy-Steuerungsnetzwerke denselben Angreifern aus, die IT-Ressourcen ins Visier nehmen – was die Nachfrage auf dem Cybersecurity-Markt erhöht. Regulatorische Rahmenwerke wie ISA/IEC 62443 erfordern nun integrierte Schutzmaßnahmen, die Produktionshallen und Rechenzentren überbrücken, und fördern so Investitionen in spezialisierte OT-Bedrohungserkennung und Segmentierungslösungen. Energieversorger sind führend bei der Einführung, da staatlich unterstützte Akteure Schwachstellen im Stromnetz sondieren, und die Renditen von OT-fokussierten Sicherheitsinitiativen übertreffen inzwischen vergleichbare IT-Projekte in Bezug auf die Risikominderung.

Zero-Trust-Architektur-Mandate für die hybride Belegschaft

Executive Order 14028 verpflichtet US-amerikanische Bundesbehörden und Auftragnehmer, bis 2025 auf Zero-Trust-Modelle umzustellen, was zur Nachahmung im Privatsektor führt. Identitätszentrierte Kontrollen, kontinuierliche Authentifizierung und Mikrosegmentierung ersetzen den Legacy-VPN-basierten Zugang und mindern den Missbrauch von Zugangsdaten, der 38 % der Datenschutzverletzungen zugrunde liegt. Finanzinstitute weisen Zero-Trust-Implementierungen inzwischen 12 % ihrer IT-Budgets zu, gegenüber 9,7 % vor vier Jahren, was die strategische Rolle von Identitäts-Governance widerspiegelt.

Anstieg der Anforderungen durch Cyber-Versicherungszeichner

Die globalen Cyber-Versicherungsprämien werden voraussichtlich steigen, und Versicherungszeichner verlangen zunehmend den Nachweis von Endpunktschutz, Multi-Faktor-Authentifizierung und Bereitschaft zur Reaktion auf Vorfälle. Dieser durch Compliance getriebene Einkauf beeinflusst kleine und mittelständische Unternehmen, die Cloud-basierte Sicherheitsstapel einführen, um Versicherungsanforderungen zu erfüllen und Versicherungsschutz zu erlangen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Cybersecurity und Lohninflation | -1.4% | Global; am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy-Infrastruktur | -0.7% | Fertigung und Finanzwesen weltweit | Mittelfristig (2–4 Jahre) |

| API-Sprawl erweitert die Komplexität der Angriffsfläche | -0.6% | Cloud-First-Unternehmen weltweit | Kurzfristig (≤ 2 Jahre) |

| SOC-Alarmmüdigkeit und Überlastung durch Fehlalarme begrenzen den ROI | -0.5% | Organisationen mit reifen SOCs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich Cybersecurity und Lohninflation

Das Defizit von 3,4 Millionen Fachkräften belastet die Budgets, da die Gehälter für seltene Fähigkeiten in den Bereichen Cloud, OT und KI-gestützte Verteidigung steigen. Diese Einschränkung treibt die Marktkonsolidierung hin zu Plattformen, die weniger spezialisiertes Personal für den Betrieb benötigen, und schafft gleichzeitig Chancen für Anbieter von verwalteten Sicherheitsdiensten und KI-gestützten Automatisierungstools. Die Situation wird durch hohe Fluktuationsraten verschärft: 64 % der Cybersecurity-Fachleute erwägen aufgrund von Arbeitsstress einen Jobwechsel, was einen kontinuierlichen Kreislauf aus Rekrutierungs- und Schulungskosten schafft, der die Sicherheitsbudgets der Organisationen belastet [2]Bitdefender Labs, "Global Cyber-Workforce Study 2025," bitdefender.com.

Integrationskomplexität mit Legacy-Infrastruktur

Hersteller und Banken kämpfen damit, fortschrittliche Kontrollen in jahrzehntealte Systeme zu integrieren und dabei die Betriebszeit zu erhalten. Nur 31 % der Führungskräfte in der Industrie halten ihren aktuellen IT-Stapel für zukunftsfähig, und 70 % der Finanzinstitute räumen Unterinvestitionen ein, weil die Integration den Betrieb stört. Anbieter, die nicht-intrusive Asset-Erkennung und schrittweise Migrationspfade anbieten, gewinnen an Boden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Cybersecurity-Marktsegmentanalyse

Nach Angebot: Dynamik verschiebt sich hin zur Plattformkonsolidierung

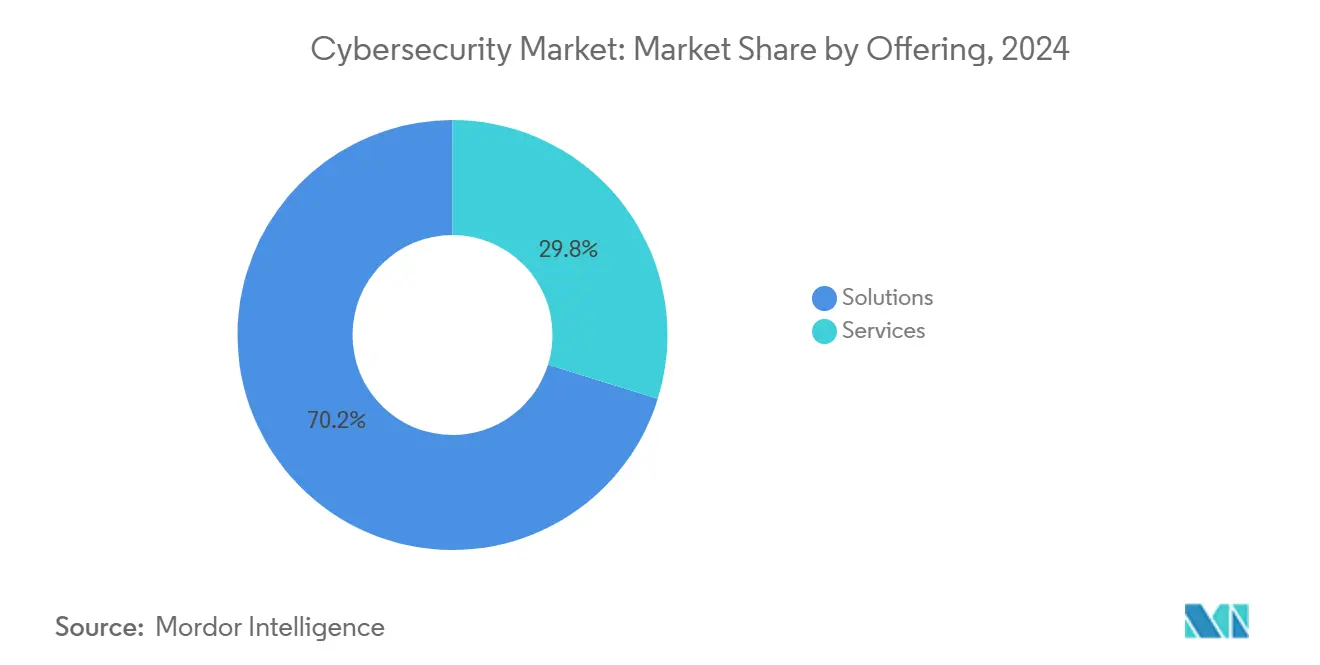

Lösungen hielten 2024 einen Cybersecurity-Marktanteil von 70,2 % und werden bei einem CAGR von 13,1 % expandieren, da Unternehmen isolierte Tools zugunsten konvergierter Suites aufgeben, die Cloud-, Identitäts- und Netzwerkschutz vereinen. Anwendungs-, Cloud- und Identitätssicherung verzeichnen die stärksten Zuwächse, während Netzwerk- und Endpunktkontrollen moderater wachsen, da XDR-Overlays eigenständige Produkte verdrängen. Datenschutz gewinnt angesichts neuer Datenschutzvorschriften an Bedeutung, und integriertes Risikomanagement bettet Compliance-Workflows direkt in Sicherheits-Dashboards ein.

Dienstleistungen erwirtschafteten 2024 29,8 % des Umsatzes, wobei verwaltete Angebote vom Fachkräftemangel profitieren, auch wenn Automatisierung das Wachstum dämpft. Beratungsengagements bleiben für regulierte Branchen unerlässlich, die maßgeschneiderte Implementierungen benötigen. Anbieter, die Beratung mit wiederkehrenden Managed Detection and Response-Diensten kombinieren, sichern sich langfristige Verträge, die vorhersehbare Umsatzströme und tiefere Kundenbeziehungen unterstützen. Der Cybersecurity-Markt bevorzugt weiterhin Anbieter, die Produkte und Dienstleistungen zu nahtlosen Ergebnissen verschmelzen, die Beschaffung für ressourcenbeschränkte Sicherheitsteams vereinfachen und das Integrationsrisiko reduzieren.

Nach Bereitstellungsart: Cloud-Nutzung übertrifft On-Premise-Kontrolle

On-Premise-Bereitstellungen machten 2024 noch 60,1 % des Cybersecurity-Marktvolumens aus, was die anhaltende Präferenz für direkte Überwachung in stark regulierten Sektoren wie Regierung und Gesundheitswesen widerspiegelt. Der Schwerpunkt verlagert sich jedoch, da Cloud-native Sicherheit bei einem CAGR von 16,4 % aufgrund von elastischer Skalierung, schnelleren Update-Zyklen und integrierter Bedrohungsintelligenz beschleunigt.

Kleine und mittelständische Unternehmen tendieren zu vollständig gehosteten Suites, die den Infrastrukturaufwand eliminieren, während große Organisationen hybride Modelle verfolgen, die sensible Workloads im eigenen Haus behalten, während weniger sensible Daten an regionale Clouds weitergeleitet werden, um Souveränitätsanforderungen zu erfüllen. Anbieter adressieren Compliance-Bedenken durch regionale Rechenzentren und prüffertige Verschlüsselungskontrollen und beseitigen so historische Adoptionshürden. Einheitliche Konsolen, die Transparenz über On-Premise-, Private- und Public-Cloud-Umgebungen bieten, werden zu unverzichtbaren Fähigkeiten und treiben die Nachfrage nach Plattformen voran, die Protokolle von Endpunkten, Identitäten und Netzwerkströmen in einer einzigen Analyse-Engine korrelieren.

Nach Endnutzerbranche: BFSI hält die Führung, Einzelhandel legt stark zu

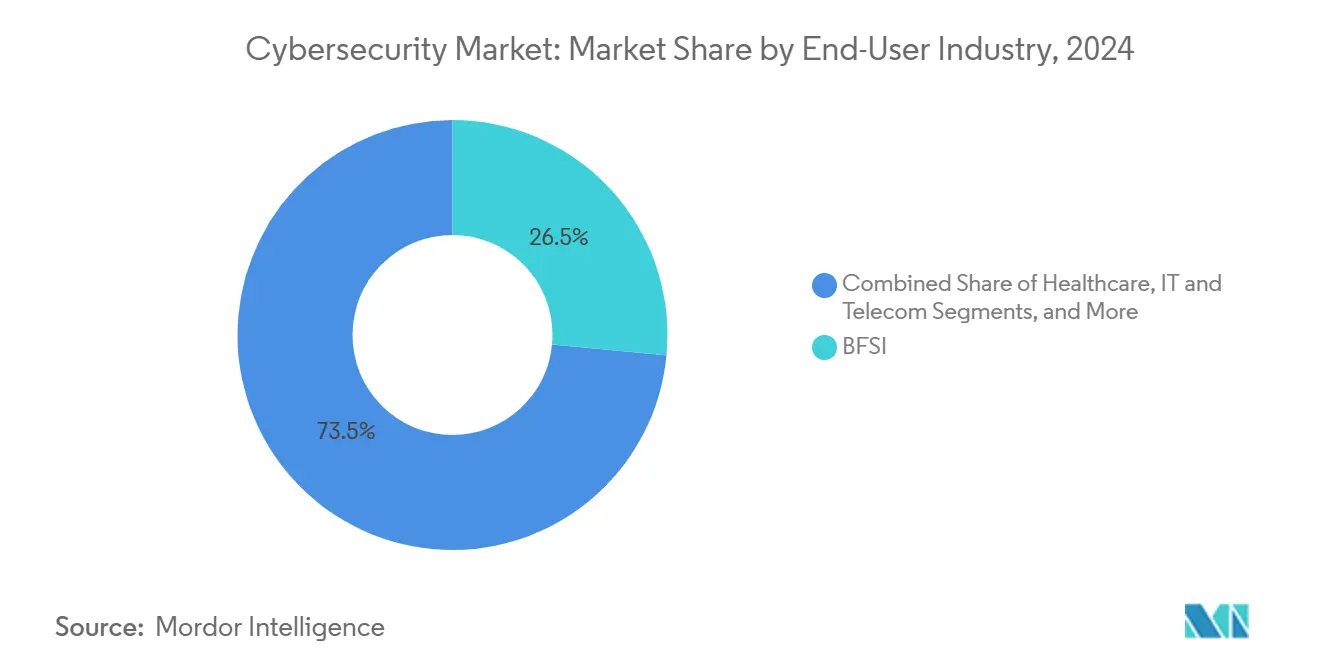

BFSI hielt 2024 einen Anteil von 26,5 % am Cybersecurity-Markt aufgrund strenger Regulierungen und des hohen Werts von Finanzdaten. Die Ausgaben wachsen weiter, da Institutionen Zero-Trust-Zugang, Echtzeit-Betrugsanalysen und quantensichere Kryptografie implementieren, um Zahlungsinfrastrukturen zu schützen.

Einzelhandel und E-Commerce ist die am schnellsten wachsende Branche mit einem CAGR von 15,5 %, bedingt durch Omnichannel-Strategien, die digitale Angriffsflächen erweitern. Verletzungskosten im Zusammenhang mit der Offenlegung von Kundendaten und Zahlungsbetrug treiben Investitionen in Tokenisierung, Anwendungsschutz und API-Sicherheit an. Industrie- und Verteidigungsunternehmen investieren stark in die Absicherung von OT-Umgebungen, während IT-Telekommunikationsunternehmen Carrier-Netzwerke schützen, die die nationale Konnektivität unterstützen. Hersteller eskalieren ebenfalls die Ausgaben, da 25,7 % der Cybervorfälle im Jahr 2024 Produktionssysteme zum Ziel hatten, was die Bereitstellung von asset-zentrierter Anomalieerkennung vorantreibt, die IT- und OT-Zonen überbrückt.

Notiz: Segmentanteile aller einzelnen Segmente nach Kauf des Berichts verfügbar

Nach Endnutzer-Unternehmensgröße: KMU setzen auf Cloud-Einfachheit

Großunternehmen erwirtschafteten 2024 68,3 % des Umsatzes und leiten weiterhin 12 % ihrer IT-Budgets in die Sicherheit, mit Schwerpunkt auf KI-gestützter Analytik und Managed Extended Detection and Response-Diensten zur Bekämpfung anspruchsvoller Angreifer.

KMU steuerten 31,7 % bei, werden aber ihre größeren Pendants mit einem CAGR von 13,6 % übertreffen. Versicherer verlangen nun Basiskontrollen vor der Ausstellung von Cyber-Policen, was kleinere Unternehmen motiviert, Cloud-Plattformen einzuführen, die Endpunkt-, E-Mail- und Identitätssicherung mit vereinfachten Verwaltungsportalen bündeln. Niedrigere Vorabkosten und Abonnementpreise beseitigen Investitionsausgabenhürden, während Modelle mit geteilter Verantwortung einen Großteil der betrieblichen Last auf Anbieter verlagern. Gemeinsame Compliance-Dashboards, die Kontrollen auf Rahmenwerke wie ISO 27001 und SOC 2 abbilden, sprechen Direktoren an, die Sicherheit auf Vorstandsebene ohne zusätzliches Personal suchen.

Geografische Analyse

Nordamerika kontrollierte 43,20 % des Umsatzes im Cybersecurity-Markt im Jahr 2025, gestützt durch ausgereifte Regulierungen und die Präsenz führender Anbieter. Die regionalen Ausgaben werden bis 2027 voraussichtlich 137,6 Mrd. USD übersteigen, da Executive Order 14028 eine umfangreiche Zero-Trust-Migration vorschreibt. Die Vereinigten Staaten meldeten 2023 9.036 Cybervorfälle – weit mehr als Europas 2.557 Ereignisse – und sorgen für anhaltende Nachfrage nach fortschrittlichen Bedrohungsintelligenz-Feeds und verwalteten SOC-Diensten. Kanada und Mexiko tragen durch gemeinsame öffentlich-private Programme zum Wachstum bei, die grenzüberschreitende Meldungen von Datenschutzverletzungen und die Reaktion auf Vorfälle harmonisieren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 16,85 %, wobei staatlich geförderte Digital-Nation-Pläne Sicherheit auf den Status kritischer Infrastruktur heben. China, Indien, Japan und Südkorea weisen mehrjährige Budgets für nationale Cyber-Strategien zu, während Australien und Neuseeland umfassende Resilienz-Rahmenwerke einführen, die eine obligatorische Meldung von Vorfällen erfordern. Regionale Käufer überspringen häufig Legacy-Kontrollen, indem sie von Anfang an Cloud-native Sicherheit einführen, was die Übernahme von identitätszentrierter und KI-gestützter Analytik beschleunigt.

Das Wachstum in Europa wird durch die DSGVO-Durchsetzung und die bevorstehende NIS2-Richtlinie angetrieben, die den Geltungsbereich auf weitere Sektoren ausweitet. Deutschland, das Vereinigte Königreich und Frankreich führen bei den Ausgaben, während mittel- und osteuropäische Märkte von einer kleineren Basis aus wachsen, da sie sich an EU-Anforderungen anpassen. Souveräne Cloud-Initiativen in Frankreich und Spanien regen die Nachfrage nach inländisch gehosteten Sicherheitsstapeln an, während grenzüberschreitende Datentransferbeschränkungen die Einführung datenschutzfördernder Verschlüsselungstechniken beschleunigen.

Wettbewerbslandschaft

Der Cybersecurity-Markt ist nach wie vor mäßig fragmentiert, obwohl die Konsolidierung zunimmt, da Käufer integrierte Plattformen gegenüber isolierten Einzellösungen bevorzugen. Googles Angebot von 23 Mrd. USD für Wiz, Palo Alto Networks' Kauf der QRadar-Einheit von IBM für 500 Mio. USD und CyberArks 1,54 Mrd. USD Übernahme von Venafi veranschaulichen das Bestreben, Cloud- und Identitätsfähigkeiten auszubauen [3]Douglas W. Hubbard, "Plattformkonsolidierung im Bereich Cybersecurity," journalofcyberpolicy.com.

Aufstrebende Unternehmen nutzen weiße Flecken in quantensicherer Verschlüsselung, OT-Verteidigung und KI-gestützter Orchestrierung. Start-ups, die Kontrollen speziell für Kubernetes, serverlose Workloads oder Pipelines für maschinelles Lernen entwickeln, gewinnen bei digital-nativen Unternehmen an Boden. Patentanmeldungen für Post-Quanten-Schlüsselaustauschprotokolle und auf verstärkendem Lernen basierender Anomalieerkennung stiegen um 28 % im Jahresvergleich und unterstreichen das Innovationstempo des Sektors.

Partnerschaften zwischen Cloud-Dienstleistern und Sicherheitsanbietern vertiefen sich, da Hyperscaler native Bedrohungsanalysen, Compliance-Werkzeuge und verwaltete Reaktionsoptionen direkt in ihre Plattformen einbetten. Diese Allianzen beschleunigen Go-to-Market-Zyklen für kleinere Anbieter und verleihen Hyperscalern differenzierte Sicherheitspositionen, die für regulierte Kunden attraktiv sind.

Führende Unternehmen der Cybersecurity-Branche

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Accenture und Microsoft verpflichteten sich zu gemeinsamer Finanzierung für den Aufbau von generativen KI-Cyber-Tools, die Tool-Sprawl reduzieren und Betriebskosten senken.

- Juli 2025: Invicti stellte eine Anwendungssicherheitsplattform der nächsten Generation mit KI-gestütztem dynamischen Testen und vollständiger Sichtbarkeit von Schwachstellen vor.

- Mai 2025: Radware eröffnete neue Cloud-Sicherheitszentren in Chennai, Mumbai und Nairobi und erweiterte die globale Mitigationskapazität auf 15 Tbps.

- April 2025: CrowdStrike fügte seiner Falcon-Plattform KI-Modell-Scanning und Shadow-AI-Erkennung hinzu und erweiterte so den einheitlichen Schutz über hybride und Multi-Cloud-Umgebungen hinaus.

Geltungsbereich des globalen Cybersecurity-Marktberichts

Der Cybersecurity-Markt wird anhand der Umsätze definiert, die aus den in verschiedenen Endnutzerbranchen weltweit eingesetzten Lösungen und Dienstleistungen generiert werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wesentlichen Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumseinflussfaktoren und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt.

Der Cybersecurity-Markt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit und weitere Lösungstypen] und Dienstleistungen [Professional Services und verwaltete Dienste]), nach Bereitstellungsart (On-Premise und Cloud) und nach Endnutzer-Branche (IT und Telekommunikation, BFSI, Einzelhandel und E-Commerce, Öl, Gas und Energie, Fertigung, Regierung und Verteidigung sowie weitere Endnutzerbranchen), Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Griechenland, Rest von Europa], Asien-Pazifik [China, Indien, Japan, Australien, Südostasien [Indonesien, Philippinen, Malaysia, Singapur, Rest von Südostasien], Rest von Asien-Pazifik], Lateinamerika [Brasilien, Argentinien, Mexiko, Rest von Lateinamerika], schließlich Naher Osten und Afrika [Saudi-Arabien, GCC [Vereinigte Arabische Emirate, Sonstige], Südafrika, Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunkt-Sicherheit | |

| Dienstleistungen | Professional Services |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungswirtschaft |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Angebot | Lösungen | Anwendungssicherheit | |

| Cloud-Sicherheit | |||

| Datensicherheit | |||

| Identitäts- und Zugangsverwaltung | |||

| Infrastrukturschutz | |||

| Integriertes Risikomanagement | |||

| Netzwerksicherheit | |||

| Endpunkt-Sicherheit | |||

| Dienstleistungen | Professional Services | ||

| Verwaltete Dienste | |||

| Nach Bereitstellungsart | Cloud | ||

| On-Premise | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Industrie und Verteidigung | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgungswirtschaft | |||

| Fertigung | |||

| Sonstige | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cybersecurity-Markt derzeit?

Die Cybersecurity-Marktgröße beträgt 264,43 Mrd. USD im Jahr 2026 und wird voraussichtlich bis 2031 471,88 Mrd. USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 16,85 % verzeichnen – den höchsten unter allen Regionen.

Welche Bereitstellungsart expandiert am schnellsten?

Cloudbasierte Sicherheit ist die am schnellsten wachsende Bereitstellungsart und wird voraussichtlich bis 2031 mit 15,95 % wachsen, da Unternehmen nach skalierbarem Schutz suchen.

Warum gewinnt die Zero-Trust-Architektur an Dynamik?

Regierungsmandate, zunehmende Angriffe auf Zugangsdaten und hybride Arbeitsmodelle treiben Organisationen dazu, von Perimeter-Schutzmaßnahmen zu identitätszentrierten Zero-Trust-Rahmenwerken zu wechseln.

Seite zuletzt aktualisiert am: