IoT-Sicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.66 Milliarden US-Dollar |

| Marktgröße (2031) | 47.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Sicherheitsmarkt Analyse von Mordor Intelligence

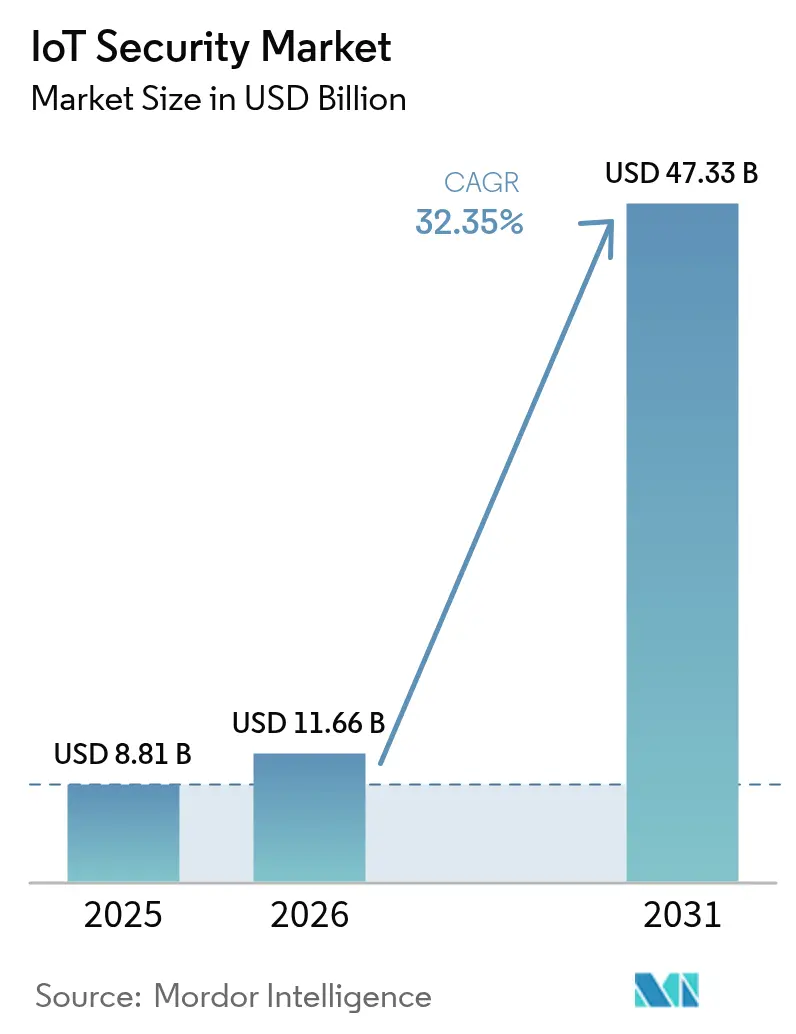

Die Größe des IoT-Sicherheitsmarktes wird im Jahr 2026 auf USD 11,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,81 Milliarden, mit Prognosen für 2031 von USD 47,33 Milliarden, was einem Wachstum von 32,35 % CAGR über 2026–2031 entspricht.

Unternehmen beschleunigen ihre Ausgaben, weil Regulierungsbehörden nun Sicherheit durch Design für jedes vernetzte Produkt vorschreiben, die Betriebstechnologie mit IT-Netzwerken konvergiert und KI-Analysen eine Echtzeiterkennung über riesige Geräteflotten hinweg ermöglichen. Der britische Product Security and Telecommunications Infrastructure Act und der Cyber Resilience Act der Europäischen Union haben Sicherheit von einer bewährten Praxis zu einer gesetzlichen Anforderung gemacht und Budgets von Ermessensprojekten auf obligatorische Compliance umgelenkt. Perimeterorientierte Abwehrmaßnahmen behalten Priorität, da Millionen nicht verwalteter Endpunkte die Angriffsflächen vergrößern, doch die Verlagerung hin zu cloudbasierten Kontrollen verändert die Beschaffungskriterien. Die Differenzierung von Anbietern hängt zunehmend vom Nachweis eines automatisierten, standardkonformen Schutzes ab, der von Fabrikhallen bis hin zu entfernten Edge-Knoten skaliert.

Wichtigste Erkenntnisse des Berichts

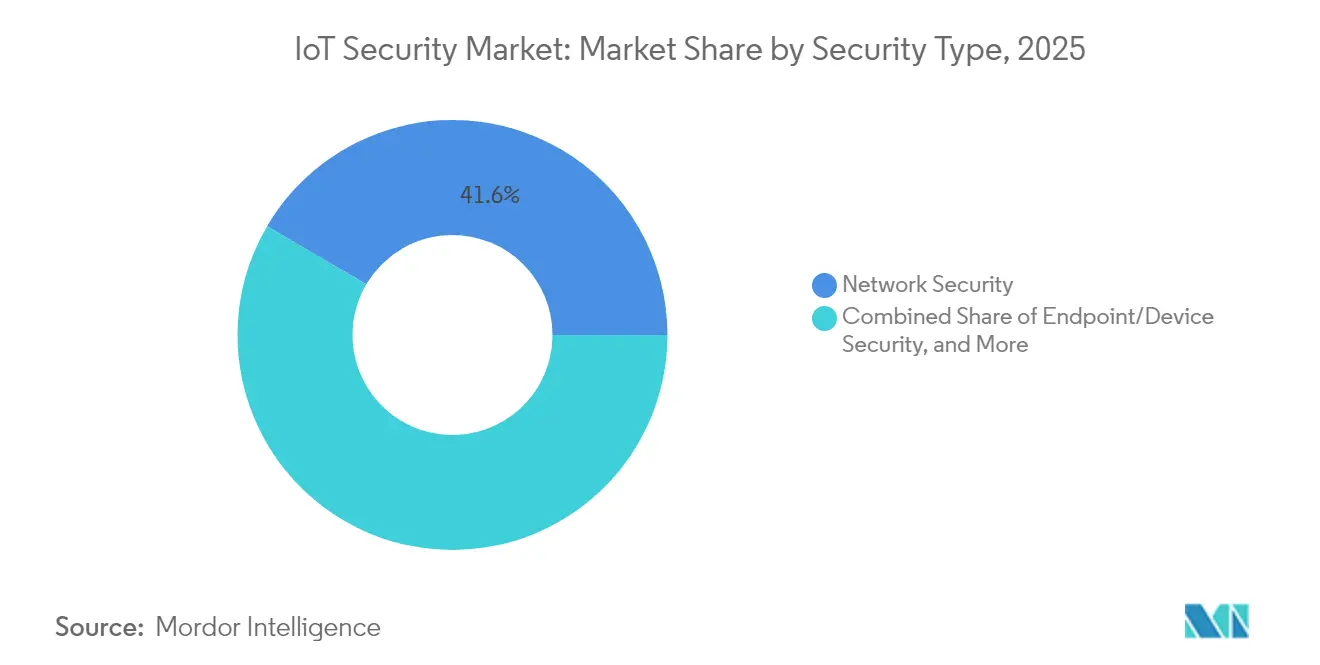

- Nach Sicherheitstyp hielt Netzwerksicherheit im Jahr 2025 einen Marktanteil von 41,55 % am IoT-Sicherheitsmarkt, während Cloud-/Virtuelle Sicherheit bis 2031 einen CAGR von 34,38 % verzeichnen dürfte.

- Nach Komponente führten Lösungen mit einem Anteil von 57,35 % an der IoT-Sicherheitsmarktgröße im Jahr 2025; Dienstleistungen verfolgen bis 2031 einen CAGR von 35,02 %.

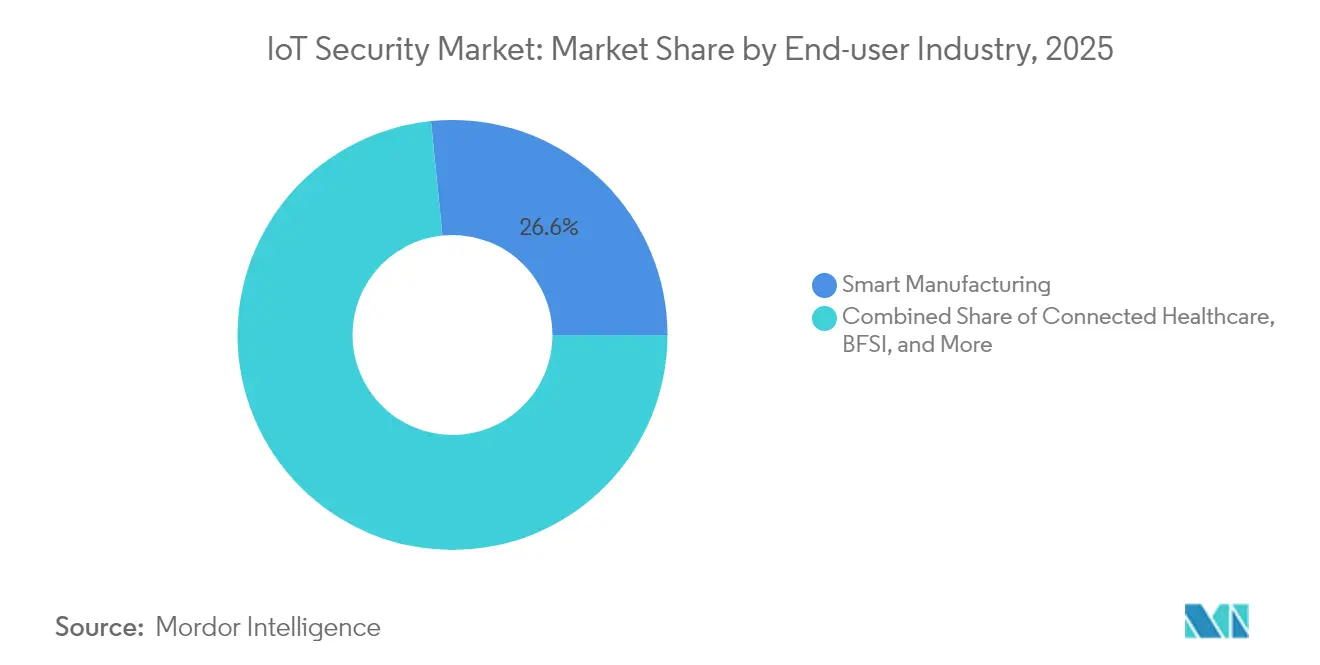

- Nach Endnutzer dominierte Intelligente Fertigung im Jahr 2025 mit 26,60 % den IoT-Sicherheitsmarkt; Energie & Versorgungsunternehmen wird voraussichtlich mit einem CAGR von 32,75 % wachsen.

- Nach Bereitstellungsmodus erfasste Cloud/SECaaS im Jahr 2025 45,40 % des IoT-Sicherheitsmarktes, wobei Hybrid-Edge-Bereitstellungen einen CAGR von 33,15 % prognostiziert wird.

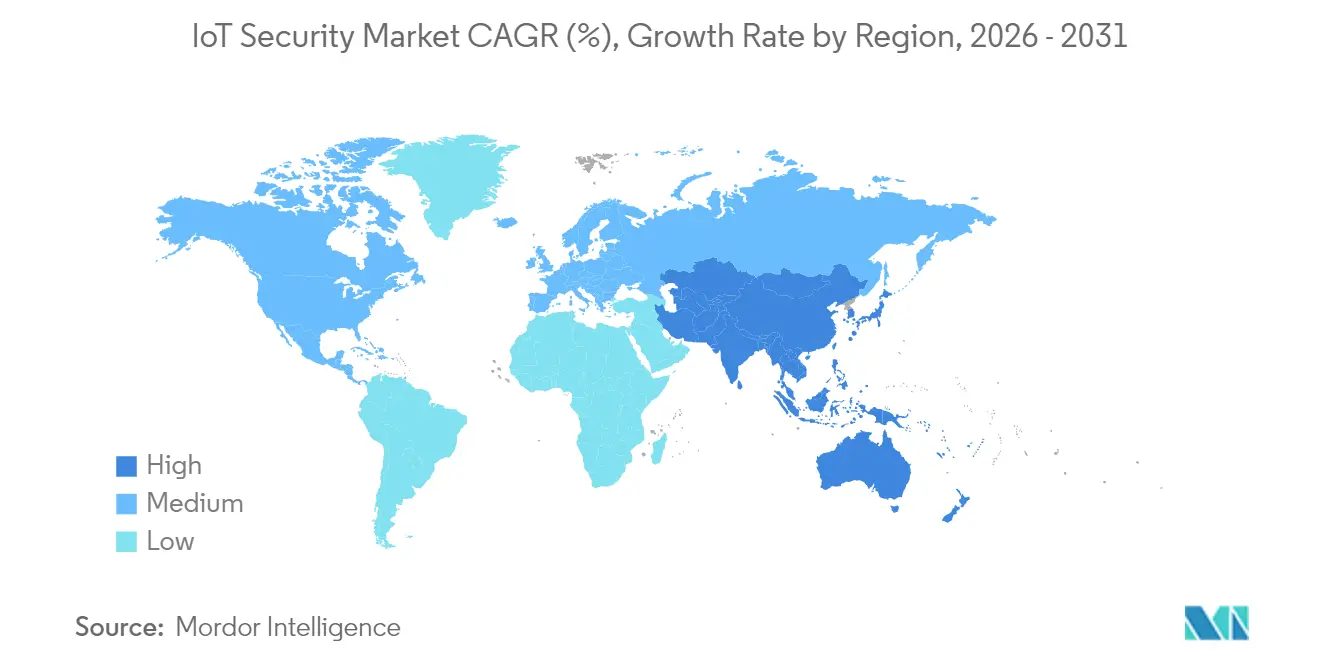

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 34,70 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 34,25 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Sicherheitsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle infolge von Datenschutzverletzungen | +8.20% | Global, frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Konvergenz von OT- und IT-Sicherheitsarchitekturen | +7.50% | Nordamerika und EU-Fertigungszentren, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Shift-left-Mandate für Produktdesign | +6.80% | Global, angeführt von der EU-Compliance | Mittelfristig (2–4 Jahre) |

| KI-gestützte adaptive Bedrohungsanalyse | +5.90% | Frühe Anwender in Nordamerika und der EU, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach sicherem IoT in kritischen Branchen | +4.80% | Global, Schwerpunkt auf Gesundheitswesen, Energie und Fertigung | Mittelfristig (2–4 Jahre) |

| Satellitengestützter NB-IoT-Rollout für entfernte Anlagen | +4.10% | Global, ländliche und maritime Anwendungsfälle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle infolge von Datenschutzverletzungen

Regulierungsbehörden sind von freiwilligen Leitlinien zu strafenden Durchsetzungsmaßnahmen übergegangen, wie der EU Cyber Resilience Act zeigt, der für nicht konforme Geräte, die den Binnenmarkt betreten, Strafen von bis zu EUR 15 Millionen verhängen kann. Der britische PSTI Act, der im April 2024 in Kraft trat, verbietet Standardpasswörter und schreibt definierte Update-Fenster vor, was Hersteller zwingt, Firmware-Pipelines neu zu gestalten[1]Parlament des Vereinigten Königreichs, "Product Security and Telecommunications Infrastructure Act 2022," legislation.gov.uk. Verbraucherorientierte Kennzeichnungen, die von der US-amerikanischen Federal Communications Commission im Jahr 2024 eingeführt wurden, ermöglichen es Käufern, die Sicherheitsreife zu vergleichen, und verlagern den Wettbewerbsvorteil hin zu konformen Anbietern. Hochkarätige Vorfälle, wie der Cyberangriff im März 2025, bei dem 5,5 Millionen Patientendaten von Yale New Haven Health offengelegt wurden, verdeutlichen die regulatorische Dringlichkeit und verschärfen die Aufsicht. Erstklassige Montagebetriebe verpflichten nun Komponentenlieferanten, Drittanbieter-Zertifizierungen vorzuhalten, was die Eintrittsbarrieren für Unternehmen ohne dokumentierte sichere Entwicklungsprozesse erhöht.

Konvergenz von OT- und IT-Sicherheitsarchitekturen

Betriebstechnologienetzwerke, die einst isoliert betrieben wurden, verbinden sich nun mit Unternehmens-Clouds, um vorausschauende Wartung und Analysen zu unterstützen. Ransomware, die auf die IT-OT-Schnittstelle abzielt, stieg im ersten Quartal 2025 in nordamerikanischen Werken um 84 %, was einheitliche Sichtbarkeitsvorgaben in Beschaffungsdokumenten auslöste. Veraltete industrielle Protokolle wie Modbus und DNP3 erfordern Sicherheitswerkzeuge, die deterministischen Datenverkehr und strenge Latenzgrenzen verstehen, und drängen Anbieter dazu, eine auf Fabrikumgebungen zugeschnittene Deep-Packet-Inspection zu integrieren. Der Sicherheitsumsatz von Cisco hat sich in seinen Q2-FY2025-Ergebnissen mehr als verdoppelt, da Kunden auf konvergierte Netzwerk- und Sicherheitsplattformen konsolidierten. Die Implementierungskomplexität hat die Nachfrage nach professionellen Dienstleistungen ausgelöst, die Brownfield-Anlagen ohne längere Ausfallzeiten migrieren können. Mit zunehmender Reife konvergierter Bereitstellungen suchen Chief Information Security Officers nach Lösungen, die Anomalien über Prozesssteuerungen, Unternehmens-Laptops und Remote-Wartungsverbindungen von einer einzigen Konsole aus korrelieren.

Shift-left-Mandate für Produktdesign

Im EU Cyber Resilience Act verankerte Sicherheit-durch-Design-Verpflichtungen verlagern Bedrohungsmodellierung und Schwachstellenscanning in die frühesten Phasen des Engineerings. Produktteams müssen nun dokumentieren, wie Verschlüsselungsschlüssel gespeichert werden und wie Daten aus der Software-Stückliste veröffentlicht werden, bevor Prototypen das Labor verlassen, was Entwicklungszyklen verlängert, aber die Ausgaben für die Behebung nach dem Launch senkt. Patentanmeldungen für eingebettete Sicherheit stiegen 2024 sprunghaft an, als große Anbieter Patente für blockchainbasierte Datenauthentizitätssysteme und Sicherheitselement-Chipsätze für kostengünstige Sensoren anmeldeten. Kleinere Hersteller haben oft Schwierigkeiten, neue sichere Entwicklungslebenszyklen zu finanzieren, was zu Konsolidierungen oder Auslagerungen an Design-for-Security-Beratungsunternehmen führt. Investoren belohnen Unternehmen, die zertifizierte Prozesse nach Standards wie ETSI EN 303 645 nachweisen, was eine Marktprämie für Compliance-Nachweise schafft. Mittelfristig riskieren Geräte-Ökosysteme, die keinen kontinuierlichen Update-Support dokumentieren können, den Ausschluss aus wichtigen Einzel- und Telekommunikationskanälen.

KI-gestützte adaptive Bedrohungsanalyse

Erkennungsmaschinen auf Basis von maschinellem Lernen vergleichen nun Verhaltensbaselines über Millionen von Geräten hinweg, kennzeichnen anomalen Datenverkehr innerhalb von Millisekunden und isolieren verdächtige Knoten automatisch. Eine 2024 veröffentlichte, von Fachleuten begutachtete Studie berichtete von einer Genauigkeit von 99,52 % bei der Identifizierung bösartiger Pakete im IoT-Datenverkehr mithilfe von Graph-Neuronalen Netzen. Edge-Bereitstellungen in autonomen Fahrzeugen und intelligenten Fertigungslinien sind auf diese Modelle mit geringer Latenz angewiesen, da die Weiterleitung von Daten an Cloud-Protokollierungsdienste Zeitbeschränkungen verletzen würde. Anbieter wie Palo Alto Networks meldeten im Geschäftsjahr 2025 ein Wachstum von 43 % beim jährlich wiederkehrenden Umsatz für KI-erweiterte Sicherheitsabonnements. Hardwarehersteller reagieren mit energiesparenden KI-Beschleunigern, die für kryptografische Arbeitslasten optimiert sind, um Batterie- und Wärmegrenzen zu überwinden. Unternehmen schätzen KI-Engines, die Signaturen selbst anpassen und die mittlere Erkennungszeit verkürzen, auch wenn die Gerätepopulationen auf Dutzende von Millionen anwachsen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Firmware-Update-Ökosystem | -4.70% | Global, veraltete Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Verzögerung bei der Erneuerung veralteter Brownfield-Geräte | -3.90% | Industrieanlagen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Mangel an IoT-spezifischen Cybersicherheitsfachkräften | -3.20% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Edge-Rechenleistung für Verschlüsselung | -2.80% | Global, batteriebetriebene Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Firmware-Update-Ökosystem

Eine Analyse von 53.000 Firmware-Images über gängige Mikrocontroller hinweg zeigte, dass 99,43 % im Klartext gespeichert sind, was Angreifern direkten Zugang zu Boot-Loadern und Geheimnissen verschafft[2]USENIX, "SoK: Firmware Security Gaps," usenix.org. Nur ein Drittel der Anbieter unterhält eine automatisierte Over-the-Air-Update-Pipeline, sodass veraltete Komponenten durchschnittlich 1,34 Jahre lang ungepatcht bleiben. EU-Vorschriften erzwingen nun automatische Updates und zwingen zur Neugestaltung von Remote-Flash-Prozessen. Industriebetreiber zögern, weil Ausfallzeiten für Updates Hunderttausende von USD pro Stunde kosten können, sodass ungepatchte Anlagen in kritischer Infrastruktur verbleiben. Das Ergebnis ist eine wachsende Sicherheitsschuld, die die Einführung fortschrittlicher Authentifizierungsrahmen verlangsamt.

Verzögerung bei der Erneuerung veralteter Brownfield-Geräte

Millionen von speicherprogrammierbaren Steuerungen und Remote-Terminal-Einheiten, die Jahre vor der Aufmerksamkeit für Cybersicherheit installiert wurden, können keine signierten Firmware-Updates oder moderne Verschlüsselung akzeptieren. Der Austausch kann pro Produktionslinie USD 3 Millionen übersteigen, einschließlich der Neuzertifizierung nach Sicherheitsstandards, was CFOs dazu veranlasst, Upgrades aufzuschieben. Anbieter reagieren mit netzwerkbasierter Mikrosegmentierung und Anomalieerkennung, die veraltete Geräte umgeben, anstatt sie zu modifizieren, aber diese Überlagerungen erhöhen Komplexität und Kosten. Die Herausforderung ist besonders akut bei Energieversorgungsunternehmen, wo Unterwerksausrüstung eine Nutzungsdauer von 30 Jahren hat, aber nun Angriffsversuchen auf staatlicher Ebene ausgesetzt ist. Im Laufe der Zeit könnten Vorstände von Anlageneigentümern Cyberrisiken in vergleichbaren Begriffen wie physische Sicherheit betrachten, aber die Zurückhaltung bei der Erneuerung wird während des nächsten Investitionszyklus ein Wachstumshemmnis bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitstyp: Netzwerkperimeter verankern Verteidigungsstrategien

Netzwerksicherheit erwirtschaftete 2025 41,55 % des IoT-Sicherheitsmarktumsatzes, angetrieben von Unternehmen, die den Netzwerkrand nach wie vor als einzigen einheitlich kontrollierbaren Durchsetzungspunkt betrachten. Firewall-, Mikrosegmentierungs- und sichere SD-WAN-Richtlinien beschränken den Ost-West-Datenverkehr zwischen heterogenen Endpunkten, denen oft Sicherheitsvorkehrungen auf Chip-Ebene fehlen. Da Produktionslinien veraltete speicherprogrammierbare Steuerungen mit Analyse-Clouds verbinden, analysieren Inspektionsmaschinen nun industrielle Protokolle neben Standard-IP, was spezialisierte Bedrohungsintelligenz-Feeds erfordert. Die Einführung profitiert auch von der FCC-Regel, die Anbieter verpflichtet, cloudgestützte Update-Pfade darzustellen, was Käufer zu Anbietern drängt, die Firewall- und Proxy-Telemetrie integrieren, um den Patch-Status zu überprüfen.

Cloud-/Virtuelle Sicherheit wird bis 2031 mit einem CAGR von 34,38 % prognostiziert, da Plattformen auf Sicherheit als Dienstleistung umsteigen. Elastische Kapazität passt sich an Spitzen aus massiven Firmware-Update-Pushes oder Backhaul von Videosensoren an. Unternehmen balancieren Latenz, indem sie die Durchsetzung gerätenahe halten und gleichzeitig Protokolle zur korrelierten Anomalieerkennung an zentral gehostete Analysen weiterleiten. Leichtgewichtige Cipher-Suites wie LEA verbrauchen 30 % weniger Energie als AES-128, was eine Echtzeit-Verschlüsselung auch in knopfzellenbetriebenen Tags ermöglicht. Anbieter, die Cloud-Richtlinienmaschinen mit lokalen Durchsetzungsagenten verbinden, sind gut positioniert, um zusätzliche IoT-Sicherheitsmarktanteile zu gewinnen, sobald 5G RedCap die Bandbreite in Fabrikhallen erweitert.

Nach Komponente: Dienstleistungsbeschleunigung übertrifft Lösungsbereitstellung

Lösungen behielten 2025 einen Anteil von 57,35 % an der IoT-Sicherheitsmarktgröße, umfassend Verschlüsselungsbibliotheken, Identitätsplattformen und Laufzeit-Anomalieerkennungsagenten, die in Geräte-SDKs verpackt sind. Vorzertifizierte Stacks verkürzen Compliance-Audits nach ETSI EN 303 645 oder ISO 27400, sodass Käufer weiterhin Budgets für Softwarelizenzen bereitstellen, die regulatorische Checklisten abhaken. Dienstleistungen, insbesondere verwaltete Erkennung und Reaktion, werden jedoch mit einem CAGR von 35,02 % steigen, da Talentmangel Betreiber dazu drängt, die 24×7-Überwachung auszulagern.

Die Nachfrage nach professioneller Beratung stieg, nachdem die EU im Januar 2025 mit der schrittweisen Durchsetzung des Cyber Resilience Act begann und Hersteller zwang, Risikobewertungen der Lieferkette vor dem Produktlaunch zu dokumentieren. Anbieter verwalteter Sicherheitsdienste zentralisieren Werkzeuge und teilen Bedrohungsintelligenz über Kunden hinweg, was mittelgroßen Versorgungsunternehmen Zugang zu Fähigkeiten verschafft, die einst globalen Marken vorbehalten waren. Da SOC-Teams KI-Copiloten integrieren, die Warnmeldungen priorisieren, erweitern sich die Dienstleistungsmargen, auch wenn die Mitarbeiterzahl konstant bleibt, was den strukturellen Wandel von Produktverkäufen zu wiederkehrenden Umsatzmodellen verstärkt.

Nach Endnutzerbranche: Dominanz der Fertigung steht vor der Herausforderung durch den Energiesektor

Intelligente Fertigung trug 2025 26,60 % des Umsatzes bei, da ausfallzeitscheue Werke nach einer Welle von Ransomware, die mehrere achtstellige Produktionsstillstände erzwang, stark investierten. Fabriken setzen Zero-Trust-Überlagerungen ein, um Roboterzellen zu isolieren, und nutzen zeitkritische Netzwerke zur Authentifizierung von Steuerungsbefehlen, um tägliche Produktionsleistungen im Wert von Millionen von USD zu schützen.

Energie & Versorgungsunternehmen, mit einem prognostizierten CAGR von 32,75 % bis 2031, beschleunigt die Ausgaben für Unterwerk-Intrusion-Detection und sichere SCADA-Gateways. Europäische Regulierungsbehörden haben Dach-Solarwechselrichter als Kaskadenausfallrisiken eingestuft und Netzbetreiber gezwungen, Edge-Knoten zu härten. Mikrosegmentierung rund um dezentrale Erzeugungsanlagen in Verbindung mit Versuchen zum quantensicheren Schlüsselaustausch positioniert den Sektor, um die Wachstumsraten der Fertigung zu übertreffen. Branchenspezifische Zertifizierungen wie IEC 62443-3-3 erfordern den Nachweis einer mehrschichtigen Verteidigung über Erzeugung, Übertragung und Verteilung hinweg, was Verträge zu Anbietern lenkt, die spezialisierte Referenzarchitekturen anbieten.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt die Einführung von Edge-Sicherheit

Cloud/SECaaS erfasste 2025 45,40 % des IoT-Sicherheitsmarktumsatzes, da Organisationen Abonnementmodelle übernahmen, die kontinuierliche Update-Pipelines und gebündelte Bedrohungsintelligenz-Analysen bieten. Der regulatorische Druck für lebenslangen Patch-Support passt natürlich zu mandantenfähigen Architekturen, die Korrekturen innerhalb von Stunden bereitstellen können, anstatt lokale Rollouts zu inszenieren.

Hybrid-Edge ist für einen CAGR von 33,15 % positioniert, da latenzempfindliche Anwendungen in autonomen mobilen Robotern und Telechirurgie nicht jeden Paket zu entfernten Rechenzentren hin- und herschicken können. Edge-Knoten führen containerisierte Inferenz aus, um Anomalien lokal zu blockieren, während die Cloud Modelltraining und Richtlinienorchestrierung hostet. Die Patentanzahl für Edge-native Hardware-Sicherheitsmodule verdoppelte sich 2024, was Investitionen in Prozessoren widerspiegelt, die Zero-Knowledge-Attestierung beschleunigen können, ohne Batteriebudgets zu erschöpfen. Im Laufe der Zeit werden luftgespaltene Installationen privates 5G und dedizierte MEC-Server einsetzen, um die Vorteile beider Bereitstellungsextreme zu vereinen.

Geografische Analyse

Nordamerika behielt 2025 34,70 % des globalen Umsatzes, gestützt durch Bundesinitiativen wie das FCC-Kennzeichnungsschema, das Anbieter bevorzugt, die bereit sind, sichere Update-Mechanismen zu dokumentieren. Unternehmen übernahmen KI-gestützte Analysen frühzeitig und nutzten dabei umfangreiche Cloud-Infrastruktur und erfahrene SOC-Besetzung. Das Ministerium für Innere Sicherheit nennt ausländische Eingriffe in kritische Infrastruktur ausdrücklich als Hauptrisiko und treibt Bundesförderungen für Pilotprojekte zur Überwachung von Wasserversorgungsunternehmen und Pipelines an. Kanada spiegelt den US-amerikanischen Ansatz wider, während Mexikos Nearshoring-Boom eine integrierte Sicherheit über grenzüberschreitende Logistikzentren hinweg erfordert. Start-ups konzentrieren sich rund um das Silicon Valley und Austin und leiten patentierte Firmware-Integritäts- und Post-Quanten-Kryptolösungen in die Lieferketten der Fortune-500-Unternehmen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet, mit einem prognostizierten CAGR von 34,25 %, angetrieben durch aggressive Smart-City-Rollouts und massive Einführung von Verbraucher-IoT. China meldete bis August 2024 2,57 Milliarden vernetzte Endgeräte, was die Kapazität lokaler Betreiber zur Authentifizierung von Datenverkehr und Blockierung von Botnet-Aktivitäten strapaziert. Das japanische Ministerium für Innere Angelegenheiten und Kommunikation erließ 2024 sichere Smart-City-Leitlinien, die kommunale Beschaffungen katalysieren, die Zero-Trust von Anfang an einbetten. Südkoreas 6G-Forschung umfasst quantenresistenten Schlüsselaustausch für IoT-Endpunkte und positioniert inländische Anbieter, um Exportverträge zu gewinnen, sobald sich Standards stabilisieren. Regierungen in Indonesien und Vietnam bündeln nun Cyberhygiene-Audits in Fertigungsanreize und zwingen ausländische Investoren, zertifizierte Sicherheitsplattformen zu erwerben.

Europa nutzt regulatorischen Sog statt reines Volumen. Der Cyber Resilience Act verpflichtet jedes vernetzte Produkt, das im Binnenmarkt verkauft wird, zur Dokumentation von Bedrohungsmodellierung, Offenlegung von Schwachstellen und lebenslangen Update-Richtlinien. Hersteller außerhalb Europas halten sich daran, um den Marktausschluss zu vermeiden, und exportieren damit den weltweiten Einfluss der Verordnung. Der britische PSTI Act entfernt Standardpasswörter aus den Regalen der Unterhaltungselektronik und verbessert die grundlegende Widerstandsfähigkeit. Deutschlands Industrie-4.0-Projekte betonen deterministisches Networking, das durch IEC-62443-Kontrollen gesichert ist, während Frankreichs metropolitane Datenplattformen eine Ende-zu-Ende-Verschlüsselung zwischen Edge-Gateways und zentralisierten Analysen erfordern. Förderungen aus dem EU-Programm Digitales Europa subventionieren die Einführung zertifizierter Sicherheitsstacks durch KMU und erweitern den adressierbaren Markt für Anbieter verwalteter Dienste.

Regulatorisches Umfeld

Die Regulierung der IoT-Sicherheit verlagert sich von freiwilligen Leitlinien hin zu durchsetzbaren, länderübergreifenden Anforderungen, die Produktdesign, Beschaffung und Anbieterqualifizierung beeinflussen. In der Europäischen Union legt die Verordnung (EU) 2024/2847 (Cyber Resilience Act), die am 23. Oktober 2024 in Kraft trat, horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen fest und erhöht die Compliance-Hürde für Hersteller, die vernetzte Geräte in den Binnenmarkt verkaufen.

Außerhalb der EU verschärfen Regierungen die grundlegenden Geräteregeln und Beschaffungsvorgaben. Die britische Product Security and Telecommunications Infrastructure (PSTI)-Regelung (in Kraft seit April 2024) und die Aktivitäten der US-amerikanischen Federal Communications Commission zur Verbraucherkennzeichnung im Jahr 2024 verstärken die Erwartungen an Security-by-Design, während NIST über die 8259-Serie und zugehörige Leitlinien (einschließlich laufender Arbeiten wie der Überarbeitung von SP 800-213 und NIST IR 8259r1 im Jahr 2026) IoT-Baselines für die US-Bundesnutzung pflegt. Australien fügte mit den Cyber Security (Security Standards for Smart Device) Rules 2025, die nach einer Übergangsfrist am 4. März 2026 in Kraft treten, einen weiteren verbindlichen Anker hinzu, was den Bedarf an weltweit konsistenten Kontrollen erhöht, die auf weit verbreitete Standards wie ETSI EN 303 645 und die Konformitätsbewertung nach ETSI TS 103 701 abgestimmt sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der IoT-Sicherheit beginnt mit der Gerätekonzeption und Chipauswahl (sichere Elemente, Secure Boot, Schlüsselspeicherung) und setzt sich über die Firmware- und Softwareentwicklung (sicherer SDLC, Threat Modeling, SBOM, Offenlegung von Schwachstellen) fort. Sie umfasst auch Fertigung und Provisionierung (Identitätsinjektion und Zertifikatslebenszyklus) sowie den Einsatz in Unternehmens- und OT-Umgebungen (Netzwerksegmentierung, Gateway-Sicherheit, Durchsetzung von Cloud-Richtlinien).

Nachgelagert bieten Betreiber und Servicepartner Überwachung und Reaktion über SOCs, Managed Detection and Response sowie Incident-Readiness, während Cloud-Plattformen kontinuierliche Analysen und Update-Orchestrierung für große Geräteflotten bereitstellen. Compliance-Meilensteine und aktualisierte Leitlinien beeinflussen zunehmend, wie die Beteiligten entlang der Kette zusammenarbeiten. NIST eröffnete im Juni 2026 die öffentliche Überprüfung des ersten öffentlichen Entwurfs von SP 800-213 Revision 1 und drängt Hersteller und Integratoren dazu, die Praktiken des Produktlebenszyklus an den Bundesrichtlinien auszurichten, während gestaffelte europäische Anforderungen im Rahmen des Cyber Resilience Act die Erwartungen an Lieferantendokumentation und Prüfbereitschaft erhöhen. Engpässe bestehen weiterhin bei der Ausführung von Firmware-Updates und der Patch-Latenz in heterogenen Flotten, was die Nachfrage nach Tools antreibt, die Onboarding, Attestierung und Over-the-Air-Updates automatisieren, ohne bestehende OT-Umgebungen zu stören, zusammen mit Partnerschaften zwischen Sicherheitsanbietern, Geräte-OEMs und Konnektivitätsanbietern, um Kontrollen früher im Produktlebenszyklus zu integrieren.

Wettbewerbslandschaft

Der IoT-Sicherheitsmarkt weist eine moderate Fragmentierung auf. Etablierte Anbieter wie Cisco nutzen Netzwerk-Footprints, um Bedrohungsintelligenz zu bündeln, und verzeichneten im Q2 FY2025 ein Sicherheitsumsatzwachstum von 117 % im Jahresvergleich. Plattformanbieter wie Palo Alto Networks verzeichneten eine Expansion von 43 % beim ARR der nächsten Generation von Sicherheitslösungen, indem sie maschinelle Lernmaschinen integrierten, die sich in Echtzeit anpassen. Check Point, Fortinet und Microsoft bereichern XDR-Suiten mit OT-Protokoll-Decodern und verfolgen Konten, die eine einheitliche Sichtbarkeit über Cloud, Campus und Fabrik hinweg fordern.

Start-ups konzentrieren sich auf eng definierte Lücken: Paketinspektion im Silizium für energiesparende Sensoren, quantensichere Firmware-Updates und blockchaingestützte Geräteidentitätsbücher. Risikokapital bevorzugt Gründer, die IEC-62443-Zertifizierungen oder Pilotgewinne in Brownfield-Raffinerien vorweisen können. Übernahmen verdeutlichen den Konsolidierungsdruck; große Anbieter zahlen Prämien für KI-Modellbibliotheken oder Edge-sichere Betriebssystem-Stacks, anstatt organisch aufzubauen. Patentanalysen heben eine Verlagerung hin zu leichtgewichtiger homomorpher Verschlüsselung und föderierter Lernbedrohungserkennung hervor, was darauf hindeutet, dass IP-Portfolios die Wettbewerbsfähigkeit untermauern werden, wenn sich Post-Quanten-Standards kristallisieren.

Kanalstrategien drehen sich um verwaltete Dienste: MSSPs stellen Cloud-Portale von OEMs unter eigenem Namen bereit, während Telekommunikationsunternehmen Sicherheit mit privaten 5G-Slices bündeln. Regulatorische Audits werden zu Verkaufsförderern; Lieferanten, die fertige Dokumentationspakete anbieten, verkürzen die Zeit der Kunden bis zur Compliance-Zertifizierung und kippen Bewertungspunkte in Wettbewerbsausschreibungen. Im Prognosezeitraum werden Anbieter, die die Beweiserhebung und kontinuierliche Kontrollüberwachung automatisieren können, Konkurrenten übertreffen, die noch auf jährliche Lizenzverträge ausgerichtet sind.

Marktführer im Bereich IoT-Sicherheit

Palo Alto Networks

Fortinet, Inc.

Cisco Systems, Inc.

IBM Corporation

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Verbindliche Produktsicherheitsregelungen und Lebenszyklus-Leitlinien schaffen Freiraum für Anbieter, die Security-by-Design im großen Maßstab operationalisieren können, insbesondere für Hersteller, die wiederholbare Nachweispakete wie SBOM-Generierung, Workflows zur Erfassung und Behebung von Schwachstellen sowie die Durchsetzung von Update-Richtlinien benötigen. Die im November 2025 veröffentlichte NIST-Publikation SP 1800-36 zu vertrauenswürdigem Onboarding auf Netzwerkebene und Lebenszyklusmanagement weist auf die Nachfrage nach praktischen Referenzarchitekturen hin, die die Onboarding-Reibung von Geräten reduzieren und gleichzeitig die Flottensichtbarkeit verbessern, was die Lösungsakzeptanz in Verbraucher-, Unternehmens- und Industrie-IoT unterstützt.

Die IT/OT-Konvergenz unterstützt auch zero-trust-ausgerichtete Kontrollen, die auf deterministische OT-Netzwerke und Brownfield-Einschränkungen zugeschnitten sind. Im April 2026 veröffentlichten US-Behörden (CISA gemeinsam mit DoD, FBI, DoE und dem Außenministerium) umfassende Leitlinien zur Anwendung von Zero Trust auf OT-Umgebungen, was die Nachfrage nach Segmentierung, identitätsbewusstem Zugriff und Überwachung an IT/OT-Grenzen verstärkt. Auch europäische Industrieökosysteme investieren in sicheren Datenaustausch und Automatisierungsresilienz, einschließlich des Schritts im Juni 2026, als Fraunhofer AISEC und IOSB dem Semiconductor-X-Konsortium beitraten, um sichere industrielle Datenräume und den Austausch sensibler Produktionsdaten voranzutreiben. Diese Initiativen begünstigen Anbieter, die Geräteerkennung und Risikobewertung mit sicherer Konnektivität, Richtlinienorchestrierung und serviceorientierten Bereitstellungsmodellen kombinieren, die Altanlagen und lange Anlagenlebenszyklen bewältigen können.

Aktuelle Branchenentwicklungen

- März 2026: Palo Alto Networks kündigte Partnerschaften mit Nokia, U Mobile, Aeris und Celerway an, um sichere Konnektivität und Sichtbarkeit nach dem Security-by-Design-Prinzip für KI-Fabriken und globale IoT-Flotten bereitzustellen. Das Update verbindet die IoT/OT-Gerätesicherheit direkter mit der Konnektivitätsebene, in der verwaltete und nicht verwaltete Endpunkte über mehrere Netzwerke hinweg im großen Maßstab erkannt und gesteuert werden können.

- August 2025: Palo Alto Networks stellte Device Security als plattformintegrierte Weiterentwicklung seiner IoT/OT-Sicherheitsfunktionen für Erkennung, Risikobewertung und proaktive Abwehr vor. Durch die Bündelung von IoT/OT-Schutzmaßnahmen in eine breitere Sicherheitsplattform unterstützt die Veröffentlichung Konsolidierungstrends bei Käufern, die einheitliche Richtlinien und Analysen über Unternehmens-, Cloud- und Industrieumgebungen hinweg anstreben.

- Mai 2024: Fortinet führte einen generativen KI-IoT-Sicherheitsassistenten ein, der in FortiManager integriert ist und die Erkennung und Fehlerbehebung von IoT-Schwachstellen automatisieren soll. Das Update stärkt die betriebszentrierte Differenzierung von IoT-Sicherheitsprogrammen, indem es die Untersuchungszeit verkürzt und schnellere Richtlinienmaßnahmen für große, heterogene Gerätepopulationen ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für IoT-Sicherheit die Umsätze aus Software, Plattformen und verwandten Dienstleistungen, die vernetzte Geräte, Netzwerke und Datenflüsse über IoT-Bereitstellungen hinweg schützen, vom Onboarding bis zur laufenden Überwachung und Reaktion.

Umfangsausschlüsse: Wir schließen allgemeine IT-Sicherheit aus, die nicht mit IoT-Geräteidentitäten, Gerät-zu-Cloud-Kommunikation oder IoT-Betrieb verbunden ist.

Übersicht der Segmentierung

- Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunkt-/Gerätesicherheit

- Anwendungssicherheit

- Cloud-/Virtuelle Sicherheit

- Nach Komponente

- Lösungen

- IAM und PKI

- DDoS-Schutz

- IDS/IPS

- Verschlüsselung und Tokenisierung

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Sicherheitsdienste

- Lösungen

- Nach Endnutzerbranche

- Intelligente Fertigung

- Vernetztes Gesundheitswesen

- Automobil und Mobilität

- Energie und Versorgungsunternehmen

- BFSI

- Regierung und Smart Cities

- Einzelhandel und Logistik

- Nach Bereitstellungsmodus

- On-Premise

- Cloud/SECaaS

- Hybrid-Edge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools für vernetzte Geräte und der Risikokontrollen, die typischerweise um sie herum angesiedelt sind. Wir stützten uns auf öffentliche Quellen wie NIST-Leitlinien, ENISA-Publikationen, gegebenenfalls FCC-Material zur Cybersicherheitskennzeichnung und NVD-Schwachstellenstatistiken, um Kontrollkategorien und wiederkehrende Angriffsmuster zu verstehen.

Um das Marktmodell an der tatsächlichen Adoption zu verankern, wurden auch Geräteauslieferungs- und Konnektivitätssignale unter Verwendung von Quellen wie ITU-Indikatoren, OECD-Statistiken zur digitalen Wirtschaft und relevanten Veröffentlichungen von Branchenverbänden zu industrieller Automatisierung und Smart-Home-Ökosystemen überprüft. Daneben überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen und glaubwürdige Presseberichte, um die Preisrichtung und das Kaufverhalten gegenzuprüfen, und schlossen Lücken anschließend mit ausgewählten kostenpflichtigen Abonnements für Unternehmensfinanzdaten, Patentrecherchen sowie Nachrichten und Finanzdaten. Diese Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie IoT-Sicherheitsbudgets tatsächlich auf Geräte-, Netzwerk-, Cloud- und Anwendungsebene aufgeteilt werden und wie viel davon als Software gegenüber Dienstleistungen erworben wird. Wir sprachen mit Lösungsanbietern, Systemintegratoren und Endnutzern in den wichtigsten Regionen, was half, schreibtischbasierte Annahmen zu Attach-Raten, Verlängerungsverhalten und Sicherheitsausgaben pro Gerät zu korrigieren, wo Auslieferungs- und Konnektivitätssignale weniger direkt waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 16% | APAC: 53% |

| Mid-Tier: 59% | Funktions-/Abteilungsleiter: 28% | EMEA: 29% |

| Kleinere Akteure: 16% | Manager: 56% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung wurde mittels eines Top-down-Ansatzes auf Basis der Durchdringungsrate für die Nachfragepool-Bewertung erstellt, bei dem das Wachstum vernetzter Geräte und die Konnektivitätsakzeptanz in adressierbare Sicherheitsausgaben übersetzt und dann nach den typischerweise in IoT-Stacks implementierten Sicherheitsebenen aufgeteilt wurden. Die Summen wurden mittels ausgewählter Bottom-up-Näherungen überprüft, einschließlich gemittelter Verkaufspreise multipliziert mit geschätzten Volumina für gängige Bereitstellungen, sowie Kanalprüfungen zum Dienstleistungsmix, sodass die Endzahl nicht auf einer einzigen Sichtweise beruht.

Zu den Eingaben, die das Modell beeinflussten, gehörten Signale zu IoT-Geräteauslieferungen und installierter Basis, der Mix aus Verbraucher- und Industriebereitstellungen, typische Sicherheits-Attach-Raten nach Anwendungsfall, durchschnittliche Vertragswerte und Verlängerungsmuster für IoT-fokussierte Kontrollen sowie das Tempo der regulatorischen und Compliance-Adoption, das Ausgaben vorziehen kann. Wo für kleinere Regionen oder Nischenanwendungsfälle keine Bottom-up-Sicht erstellt werden konnte, wandten wir Proxy-Verhältnisse aus vergleichbaren Märkten an und testeten sie anschließend erneut mit Interview-Feedback.

Die Prognosen wurden mittels Szenarioanalyse abgeleitet, wobei Variablen wie Gerätewachstum, durch Sicherheitsverletzungen getriebene Dringlichkeit und Cloud-Adoption unter Basis-, konservativen und aggressiven Fällen angepasst wurden. Der endgültige Prognosepfad wurde erst ausgewählt, nachdem die Szenarioergebnisse mit dem übereinstimmten, was die primären Befragten hinsichtlich Budgets und Einführungszeitplan erwarteten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültige Größenbestimmung mit realen Signalen übereinstimmt. Analysten verglichen regionale Summen mit unabhängigen Indikatoren wie Gerätewachstum, Richtung der Unternehmenssicherheitsausgaben und gemeldetem Druck durch Cybervorfälle und untersuchten anschließend jegliche starke Abweichungen vor der endgültigen Freigabe.

Ein zweiter Prüfdurchlauf wird durchgeführt, um Definitionen, Währungsbehandlung und Jahresabgleich zu bestätigen, gefolgt von erneuten Kontaktauslösern, wenn ein Datenpunkt im Widerspruch zu dem steht, was die meisten Befragten wahrnehmen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrageannahmen verändern. Vor der Auslieferung führen wir einen finalen Abgleich durch, damit die neuesten öffentlichen Informationen und Modellrevisionen berücksichtigt werden.

Vergleich der Marktgröße für IoT-Sicherheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für IoT-Sicherheit können weit auseinanderliegen, da die Abgrenzungen nicht einheitlich sind und die Berechnungslogik hinter Adoption und Preisgestaltung nicht immer sichtbar ist. Unterschiede ergeben sich meist daraus, was als IoT-spezifische Sicherheit gezählt wird, wie Dienstleistungen behandelt werden, welches Jahr als aktuelle Größe verwendet wird und wie das Timing der Währung gehandhabt wird.

Durch die Verfolgung geräteorientierter Nachfrageindikatoren und die Aktualisierung von Adoptions- und Preisannahmen über Interviews hält der Ansatz von Mordor Intelligence den Marktwert für 2026 eng an IoT-Sicherheitskontrollen gebunden statt an breite Cybersicherheitspakete, was die Inflation durch Nicht-IoT-Ausgaben reduziert. Die Spanne bei externen Zahlen tendiert auch dazu, sich zu vergrößern, wenn eine Studie von einem anderen Basisjahr ausgeht, einen schnelleren ASP-Anstieg annimmt oder eine höhere kurzfristige, compliancegetriebene Kaufbereitschaft unterstellt, ohne dies über Endnutzergruppen hinweg zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,66 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 35,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Cybersicherheitsausgabenkorb rund um IoT-Umgebungen einzubeziehen, der angrenzende Cloud- und Netzwerksicherheit einschließen kann, die nicht streng IoT-spezifisch abgegrenzt ist. |

| Branchenforschungsgruppe B | 28,30 Mrd. USD (2024) | Geht von einem Basisjahr 2024 aus und wendet eine breitere Lösungsabdeckung über Regionen hinweg an, wobei die Annahmen zum Dienstleistungsanteil weniger transparent sind, was die Gesamtsumme erhöhen kann, wenn Implementierung und Beratung vollständiger berücksichtigt werden. |

Die Tabelle zeigt, dass die meisten Abweichungen durch den Jahresabgleich und die Frage erklärt werden, wie strikt IoT-spezifische Sicherheit von allgemeinen Sicherheitsausgaben getrennt wird. Wenn der Umfang konsistent gehalten wird und Annahmen wie Attach-Raten und Dienstleistungsmix mit echten Käufern und Umsetzern überprüft werden, wird die resultierende Marktgröße leichter nachvollziehbar und über Aktualisierungen hinweg reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IoT-Sicherheitsmarkt derzeit?

Der IoT-Sicherheitsmarkt beläuft sich im Jahr 2026 auf USD 11,66 Milliarden und wird voraussichtlich bis 2031 USD 47,33 Milliarden erreichen.

Welches Segment hält den größten Marktanteil im IoT-Sicherheitsmarkt?

Netzwerksicherheit führt mit einem Marktanteil von 41,55 % und spiegelt die Präferenz der Unternehmen für perimeterorientierte Verteidigung wider.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Edge-Bereitstellungen werden voraussichtlich mit einem CAGR von 33,15 % steigen, da sie latenzarme Verarbeitung mit cloudbasierter Orchestrierung verbinden.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Explosives Smart-City-Investment und die rasche Hinzufügung von Milliarden von Verbraucher-IoT-Endpunkten treiben den prognostizierten CAGR von 34,25 % im asiatisch-pazifischen Raum an.

Wie gestalten Vorschriften die Anbieterauswahl?

Gesetze wie der EU Cyber Resilience Act und der britische PSTI Act erfordern dokumentierte Sicherheit durch Design und lebenslangen Update-Support, sodass Käufer Anbieter bevorzugen, die Compliance nachweisen können.

Welche Faktoren hemmen die Einführung von IoT-Sicherheit?

Fragmentierte Firmware-Update-Mechanismen, die Kosten für die Erneuerung veralteter Geräte und der Mangel an spezialisierten Cybersicherheitsfachkräften verlangsamen die breitere Implementierung trotz steigender Bedrohungsniveaus.

Seite zuletzt aktualisiert am: