Marktgröße und Marktanteil für Zahlungssicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

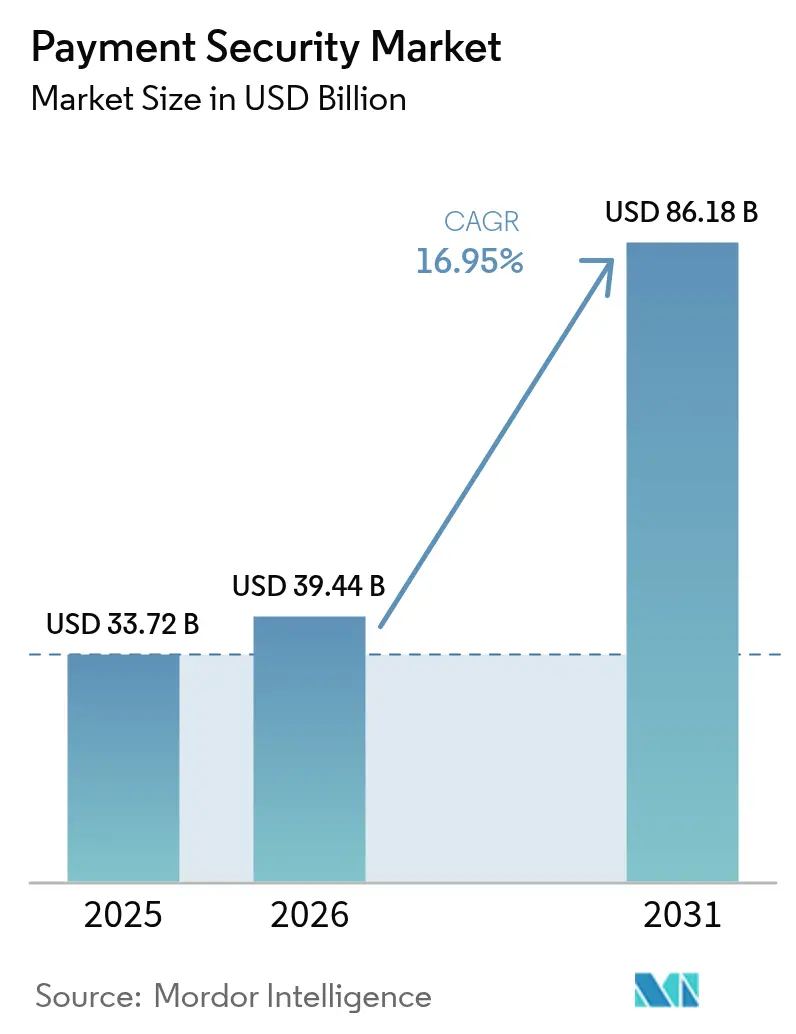

| Marktgröße (2026) | 39.44 Milliarden US-Dollar |

| Marktgröße (2031) | 86.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.95% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zahlungssicherheit von Mordor Intelligence

Die Marktgröße für Zahlungssicherheit wurde im Jahr 2025 auf 33,72 Milliarden USD geschätzt und soll von 39,44 Milliarden USD im Jahr 2026 auf 86,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,95 % während des Prognosezeitraums (2026–2031). Diese solide Entwicklung steht im Einklang mit verschärften regulatorischen Anforderungen, steigenden Transaktionsvolumina über digitale Kanäle und kontinuierlicher Innovation bei Erkennungstechnologien. Kontinuierliche Compliance-Investitionen im Zusammenhang mit der endgültigen PCI-DSS-4.0-Frist, der weitreichende Einsatz von künstlicher Intelligenz in der Betrugsanalyse sowie die Verbreitung von Mobile-First-Wallets prägen die Ausgabenprioritäten von Unternehmen. Tokenisierung und Verschlüsselung bleiben grundlegend, doch Echtzeit-Verhaltensanalysen und Multi-Faktor-Authentifizierung beanspruchen einen größeren Budgetanteil, da Emittenten und Händler mit synthetischen Identitätsangriffen konfrontiert werden. Parallel zu technologischen Upgrades beschleunigt sich die Wettbewerbskonsolidierung unter Netzwerken und Prozessoren, da Unternehmen Bedrohungsintelligenz-Plattformen integrieren und globale Händlerbasen ausbauen, um ihren Anteil am Markt für Zahlungssicherheit zu verteidigen.

Wichtigste Erkenntnisse des Berichts

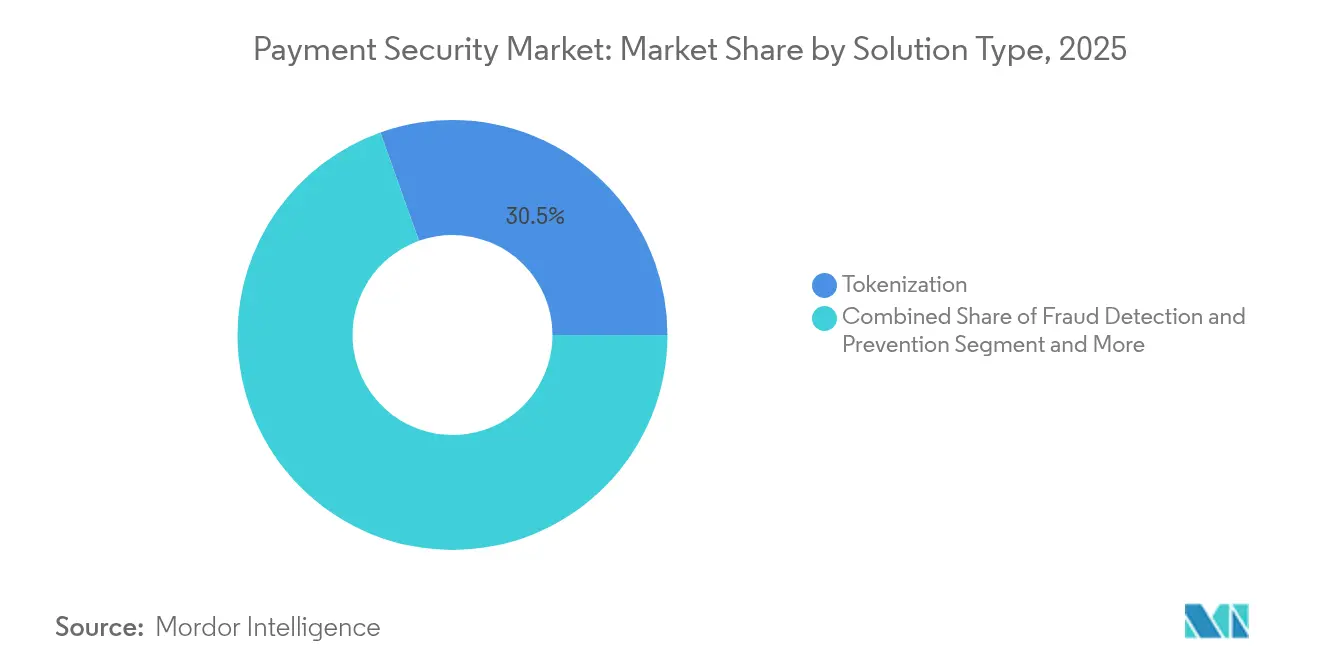

- Nach Lösungstyp erfasste die Tokenisierung im Jahr 2025 einen Marktanteil von 30,45 % am Markt für Zahlungssicherheit, während KI-gestützte Betrugserkennungslösungen voraussichtlich mit einer CAGR von 20,4 % von 2026 bis 2031 wachsen werden.

- Nach Plattform führten webbasierte Bereitstellungen im Jahr 2025 mit einem Umsatzanteil von 46,20 %; mobile Plattformen werden bis 2031 voraussichtlich eine CAGR von 22,3 % verzeichnen.

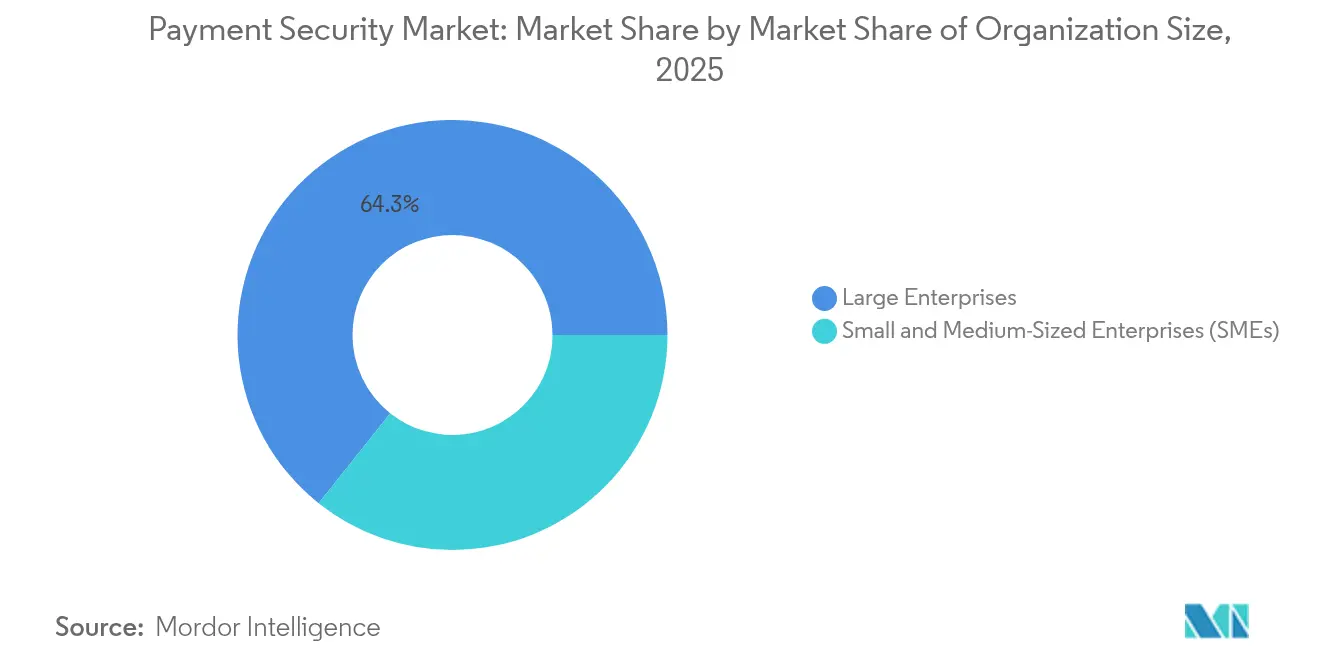

- Nach Unternehmensgröße entfielen im Jahr 2025 64,30 % der Marktgröße für Zahlungssicherheit auf Großunternehmen, während das KMU-Segment bis 2031 eine CAGR von 21,9 % aufweist.

- Nach Endnutzerbranche hielten Einzel- und E-Commerce im Jahr 2025 einen Anteil von 36,40 % an der Marktgröße für Zahlungssicherheit, während das Gesundheitswesen mit einer CAGR von 18,7 % bis 2031 wächst.

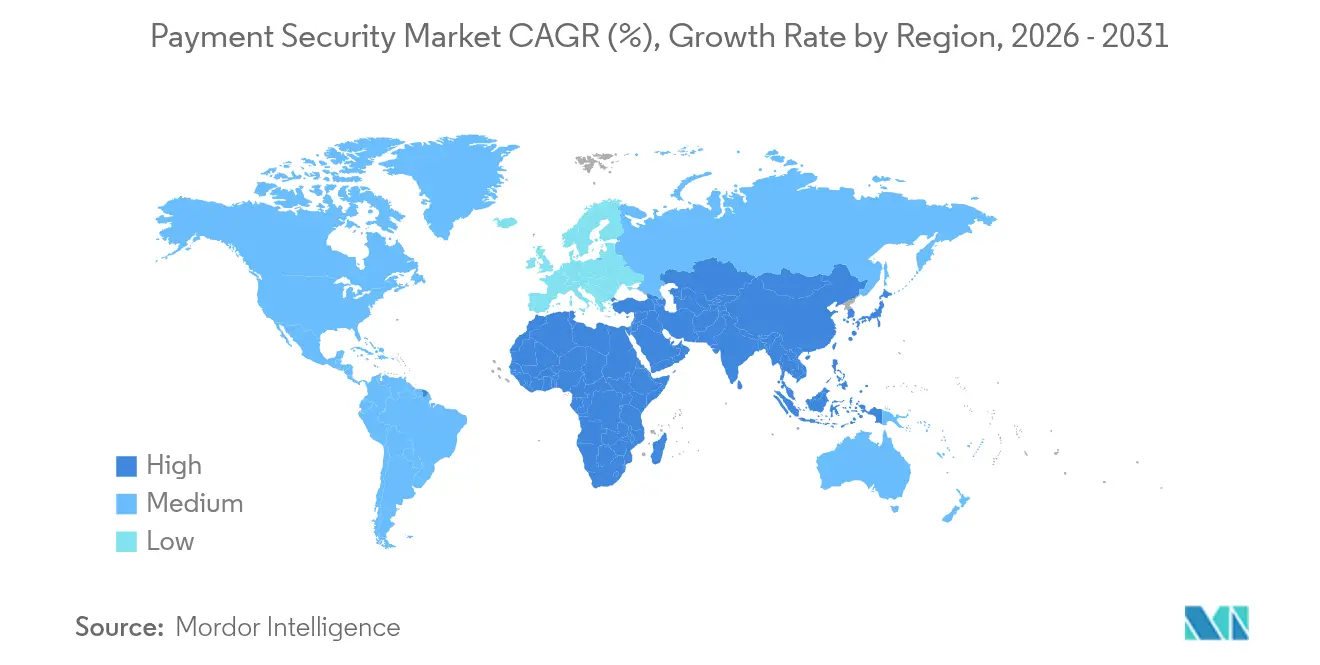

- Nach Geografie trug Nordamerika im Jahr 2025 29,60 % zum globalen Markt für Zahlungssicherheit bei, während die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 19,8 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zahlungssicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck zur Einhaltung von PCI-DSS 4.0 in Nordamerika | +4.2% | Nordamerika, Ausstrahlungseffekt auf die EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg KI-basierter Betrugsanalysen bei Cloud-Zahlungsabwicklern | +3.8% | Global, konzentriert in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Kauf-jetzt-zahle-später (BNPL) mit Bedarf an sicheren Token-Tresoren | +2.9% | Nordamerika, EU, aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum IoT-fähiger POS-Terminals in Europa | +2.1% | Europa, Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Boom mobiler Erstnutzer-Wallets in aufstrebenden asiatischen Märkten | +3.4% | APAC-Kern, Ausstrahlungseffekt auf MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck zur Einhaltung von PCI DSS 4.0

Die verbindliche Einhaltung von PCI DSS 4.0 ab März 2025 verändert die Sicherheitsbudgets in ganz Nordamerika. Unternehmen sehen sich mit jährlichen Ausgaben konfrontiert, die auf Stufe 1 bis zu 250.000 USD erreichen, was die 64 neuen Anforderungen des Standards widerspiegelt, die kontinuierliche Protokollanalyse und die Integrität von Zahlungsseiten-Skripten abdecken. Bußgelder bei Nichteinhaltung von bis zu 500.000 USD pro Monat schärfen den Fokus auf sofortige Abhilfemaßnahmen und fördern die rasche Einführung von Tokenisierungs- und automatisierten Verschlüsselungsdiensten. Europäische Acquirer kartieren bereits PSD3-Bestimmungen auf PCI-Kontrollen, was einen Ausstrahlungseffekt erzeugt, der die Investitionsmomentum bis 2027 aufrechthält.

Anstieg KI-basierter Betrugsanalysen

Finanzinstitute wechseln zunehmend von regelbasierten Systemen zu adaptiven Modellen des maschinellen Lernens, die in Echtzeit mehr als 100 kontextuelle Signale auswerten. Visa berichtet, dass KI-Anwendungen im Jahr 2024 betrügerische Transaktionen im Wert von 40 Milliarden USD blockiert haben, wobei falsch-positive Ergebnisse um 85 % reduziert und die Autorisierungsraten verbessert wurden. Cloud-Prozessoren betten diese Modelle als Mikrodienste ein, sodass Händler Risikoschwellenwerte ohne langwierige Integrationen feinjustieren können. Schwellenmärkte profitieren von der Cloud-Skalierung, da sie den Bedarf an veralteter lokaler Infrastruktur beseitigt – eine Dynamik, die eine einheitliche globale Bereitstellung von Betrugsanalysen der nächsten Generation unterstützt.

Ausweitung von BNPL mit Bedarf an sicheren Token-Tresoren

Die zunehmende Nutzung von Kauf-jetzt-zahle-später in Bereichen wie Lebensmittel und Wohnen führt zu längeren Expositionsfenstern für synthetischen Identitätsbetrug. Anbieter setzen nun mehrschichtige Abwehrmaßnahmen ein, die Geräte-Fingerprinting mit Echtzeit-Biometrie-Prüfungen und gesicherten Token-Tresoren kombinieren, um den PCI-Geltungsbereich zu reduzieren. Erhöhte regulatorische Aufmerksamkeit in Europa veranlasst Anbieter, Tresor-Designs zu zertifizieren, die Ratenzahlungsaufteilungen unterstützen, ohne Rohdaten von Karten zu speichern. In Nordamerika gleicht die rasche Verbraucherakzeptanz Zeichnungsrisiken aus und schafft Anreize für spezialisierte Anbieter, BNPL-spezifische Analyse-Engines anzubieten, die Anomalien in wiederkehrenden Ratenzahlungsströmen erkennen.

Schnelles Wachstum IoT-fähiger POS-Terminals

Europäische Einzelhändler setzen weiterhin mobilfunkfähige POS-Terminals ein, die sich selbstständig zwischen Mobilfunknetzen umschalten, um eine ununterbrochene Verarbeitung zu gewährleisten und WLAN-Ausfälle zu vermeiden, die in veralteten Architekturen häufig auftreten. PCI-MPoC-Regeln, die 192 Bedingungen für handelsübliche Geräte abdecken, verlangen von Entwicklern die Einbettung kryptografischer Isolationszonen und manipulationssicherer Hardware. Integrierte Fernverwaltungs-Dashboards ermöglichen es Acquirern, Over-the-Air-Patches einzuspielen, Serviceausfallzeiten zu reduzieren und engere Schlüsselrotationszyklen zu unterstützen. Nordamerikanische Bereitstellungen folgen, da die Preise sinken und Händler auf einheitliche Omnichannel-Erlebnisse abzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR- Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabintegrationskosten für kleine und mittelgroße Händler | -2.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Transaktionslatenz- Probleme bei der Einführung von 3-D Secure 2.2 | -1.9% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte und überlappende Datenschutzgesetze in Schwellenländern | -1.6% | Schwellenmärkte, Schwerpunkt APAC und MEA | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Verbraucher gegenüber Verhaltensbiometrie | -1.3% | Global, verstärkt in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabintegrationskosten für KMU

Die typischen jährlichen Sicherheitsausgaben eines kleinen Händlers können zwischen 5.000 und 50.000 USD liegen – ein Betrag, der die Liquidität in Schwellenländern belastet, wo die gesamten IT-Budgets bescheiden sind. Komplexe Scoping-Übungen drängen viele KMU zu gebündelten Cloud-Abonnements, doch Bedenken hinsichtlich Datenresidenz und Anbieterabhängigkeit verlangsamen die Konvertierungen. Infolgedessen dominieren kostengünstige Plug-in-Lösungen bei Webshops mit geringerem Volumen und hinterlassen Lücken in der erweiterten Risikoanalyse. Sicherheitsanbieter, die Dienste nach Volumenschwellenwerten staffeln können, werden voraussichtlich latente KMU-Nachfrage erschließen, sobald die Kostenkurven sinken.

Transaktionslatenzprobleme bei der Einführung von 3-D Secure 2.2

Die Anforderung, reichhaltigere Datenfelder während 3DS 2.2 auszutauschen, stellt Acquirer vor Herausforderungen, die Checkout-Zeiten unter kritischen Abbruchschwellen zu halten. Tests in Nordamerika zeigen, dass zusätzliche Netzwerkhops die durchschnittliche Autorisierungszeit um 200 Millisekunden erhöhen, was zu messbaren Umsatzverlusten bei Händlern mit hohem Datenverkehr führt. Das Verhalten der Emittenten erschwert die Einführungen zusätzlich, da eine inkonsistente 3DS-Interpretation die Genehmigungsquoten senken kann. Optimierungsbemühungen konzentrieren sich nun auf risikobasierte Step-up-Modelle, die Herausforderungen für vertrauenswürdige Geräte reduzieren, während Sitzungen mit höherem Risiko durch biometrische Abläufe geleitet werden, die von Kartennetzwerken unterstützt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Führungsposition der Tokenisierung kombiniert mit Beschleunigung der Analytik

Die Tokenisierung machte im Jahr 2025 30,45 % des Marktanteils für Zahlungssicherheit aus und unterstreicht damit ihre Rolle bei der Entfernung primärer Kontonummern aus Händlersystemen und der Reduzierung des Prüfungsumfangs. Visa verarbeitete im Jahr 2024 10 Milliarden tokenisierte Transaktionen, ein Anstieg von 45 % gegenüber dem Vorjahr, was die Skalierbarkeit sowohl im stationären als auch im E-Commerce-Bereich belegt. Verschlüsselung bleibt für Daten während der Übertragung obligatorisch, insbesondere im Bank- und Gesundheitswesen, wo Regeln zur Offenlegung von Datenschutzverletzungen hohe Strafen vorsehen. Betrugserkennungsplattformen, die Pipelines des maschinellen Lernens einbetten, werden voraussichtlich mit einer CAGR von 20,4 % wachsen, was die Nachfrage nach adaptiven Kontrollen widerspiegelt, die sich selbst aus sich entwickelnden Angriffsvektoren erlernen. Andere aufkommende Lösungen, darunter quantensichere Kryptografie und Distributed-Ledger-Verifizierung, erfassen derzeit Nischenanwendungsfälle, haben aber langfristiges Potenzial, wenn sich Standards weiterentwickeln. Anbieter, die Token-Dienste mit KI-gestützter Analytik verknüpfen können, schaffen kombinierte Angebote, die manuelle Überprüfungskosten minimieren und gleichzeitig falsch-positive Ergebnisse in Schach halten. Diese Fähigkeit unterstützt Upsell-Zyklen und positioniert integrierte Plattformen für einen überproportionalen Beitrag zum Gesamtumsatz des Marktes für Zahlungssicherheit.

Das Wachstum über alle Lösungstypen hinweg wird die Marktgrößenprognosen für Zahlungssicherheit beeinflussen, insbesondere indem Ausgaben von grundlegenden Compliance-Tools auf intelligente Orchestrierungs-Engines verlagert werden. Anbieter, die auf Breite statt auf Einzelfunktionalität setzen, sichern sich tendenziell längerfristige Verträge, insbesondere bei Unternehmen, die konsolidierte Dashboards für die Prüfungsberichterstattung bevorzugen. Da die Token-Tresor-Dichte in Acquirer-Umgebungen zunimmt, könnten Lieferkettenengpässe bei Chips die Hardware-HSM-Erneuerungspläne beeinträchtigen und damit das Interesse an virtualisierten Schlüsselverwaltungsmodulen beschleunigen.

Nach Plattform: Mobile Dynamik definiert Omnichannel-Erwartungen neu

Webbasierte Bereitstellungen führten den Markt für Zahlungssicherheit im Jahr 2025 mit einem Anteil von 46,20 % an, getrieben durch etablierte Desktop-Shopping-Muster und ausgereifte Gateway-Integrationen. Mobile Plattformen sind jedoch mit einer CAGR von 22,3 % bis 2031 der klare Wachstumsmotor. China verzeichnet bereits, dass 82 % der Online-Warenkörbe über mobile Wallets abgeschlossen werden, während Indiens UPI-System sekundenbruchteillange Peer-to-Merchant-Überweisungen ermöglicht, die die Kartennutzung mittlerweile übertreffen. Diese Trends erhöhen die Anforderungen an biometrische Authentifizierung, Netzwerk-Token-Bereitstellung und Gerätebescheinigung direkt in der App-Schicht. Infolgedessen konzentrieren sich Sicherheits-Roadmaps auf die Entwicklung von SDKs, die es Händlern ermöglichen, gemeinsame Richtlinien über native mobile, Browser- und Progressive-Web-App-Abläufe hinweg zu orchestrieren.

Omnichannel-Strategien verringern die historische Lücke zwischen Sicherheitsstandards für kartengebundene und nicht kartengebundene Transaktionen. Stationäre Tap-to-Phone-Initiativen, die durch NFC- und MPoC-Richtlinien ermöglicht werden, führen dieselben Echtzeit-Risikoerkenntnisse ein, die im E-Commerce vorhanden sind. Die konvergierende Kanalarchitektur wird voraussichtlich die Marktgröße für Zahlungssicherheit bei einheitlichen Gateway-Lösungen bis 2031 auf XX Milliarden USD treiben, unter der Annahme aktueller Durchdringungsverläufe. Der Aufstieg des mobilen Kanals wirkt auch als treibende Kraft für Web-Plattformen, moderne Sitzungsintegritätskontrollen einzuführen und sicherzustellen, dass das Kundenerlebnis über den gesamten Engagement-Zyklus eines Einzelhändlers hinweg konsistent bleibt.

Nach Unternehmensgröße: Tiefe bei Großunternehmen versus Dynamik bei KMU

Großunternehmen hielten im Jahr 2025 64,30 % des Marktes für Zahlungssicherheit aufgrund tieferer Budgets und der Komplexität der Compliance in mehreren Regionen. Unternehmen bevorzugen in der Regel integrierte Plattformen, die Tokenisierung, Risikobewertung und Orchestrierung in einer einzigen Konsole bündeln und so die Richtlinieneinführung über Hunderte von Händlerkennungen hinweg vereinfachen. Kriterien für die Anbieterauswahl betonen globale Acquirer-Konnektivität, anpassbare Dashboards und Erweiterbarkeit auf API-Ebene. Im Gegensatz dazu treiben KMU die Gesamtmarktdynamik voran und wachsen bis 2031 mit einer CAGR von 21,9 %, da abonnementbasierte Modelle die Einführungsschwellen senken. Nutzungsabhängige Preisraster sprechen Händler an, die vorhersehbare monatliche Kosten suchen und Kapitalausgaben vermeiden möchten.

Unterschiedliche Kaufauslöser prägen Produkt-Roadmaps. Großunternehmen fordern granulare Schlüsselrotationspläne, dedizierte Hardware-Sicherheitsmodul-Cluster und native SIEM-Integrationen. KMU suchen nach Ein-Klick-Plug-ins, vorab geprüften Compliance-Vorlagen und vereinfachten PCI-Fragebögen. Anbieter, die ihren Katalog entsprechend segmentieren, sind gut positioniert, um Wachstum in beiden Kohorten zu erschließen und eine nachhaltige Umsatzdiversifizierung innerhalb des Marktes für Zahlungssicherheit zu unterstützen.

Nach Endnutzerbranche: Einzelhandel bleibt zentral; Gesundheitswesen beschleunigt sich

Einzel- und E-Commerce hielten im Jahr 2025 36,40 % der Marktgröße für Zahlungssicherheit, hauptsächlich weil Betrug bei nicht kartengebundenen Transaktionen weiterhin das Wachstum des Online-Volumens begleitet. Investitionen konzentrieren sich auf die Überwachung von Checkout-Seiten-Skripten, den Rollout von Netzwerk-Tokens und Echtzeit-Risikoengines, die die Genehmigungslatenz unter zwei Sekunden halten. Dynamisches Routing gewinnt an Bedeutung, da Händler abgelehnte Autorisierungen durch die Weiterleitung von Transaktionen über mehrere Acquirer zurückgewinnen möchten.

Das Gesundheitswesen ist der am schnellsten wachsende Bereich mit einer CAGR von 18,7 %, da Anbieter Abrechnungskanäle digitalisieren und PCI-Verpflichtungen mit HIPAA-Anforderungen in Einklang bringen. Tokenisierte Patientenzahlungsprofile schützen gespeicherte Zugangsdaten und erleichtern gleichzeitig die wiederkehrende Zuzahlungsabrechnung. Akteure aus dem Bank-, Finanzdienstleistungs- und Versicherungsbereich bleiben bei den Ausgaben aggressiv aufgrund direkter regulatorischer Aufsicht und zunehmender Kontoübernahme-Versuche. Regierungsbehörden folgen ähnlichen Wegen, da Finanzministerien Bürgerserviceportale modernisieren und diese unter PCI- und lokale Datenschutzregelungen stellen. Die spezifischen Schmerzpunkte jeder Branche erweitern die adressierbaren Umsatzpools für Nischenanbieter, die sich auf kontextbezogene Vorschriften spezialisieren, und verbreitern damit die Wettbewerbsintensität innerhalb der gesamten Zahlungssicherheitsbranche.

Geografische Analyse

Nordamerika trug im Jahr 2025 29,60 % des Umsatzes im Markt für Zahlungssicherheit bei, gestützt durch frühe PCI-DSS-4.0-Migrationen und kontinuierliche Upgrades bei großen Omnichannel-Händlern. Unternehmensbudgets priorisieren KI-gestützte Risikoengines, während Kartennetzwerke wertschöpfende Sicherheitsdienste in Verarbeitungstarifen bündeln. Implementierungsherausforderungen im Zusammenhang mit der 3DS-2.2-Latenz beeinflussen weiterhin die Genehmigungsquoten, doch die regulatorische Gewissheit definierter Durchsetzungsfristen stützt stabile Beschaffungspipelines. Strategische Akquisitionen, wie Mastercards Kauf von Recorded Future für 2,65 Milliarden USD im Jahr 2024, unterstreichen den anhaltenden Antrieb, native Bedrohungsintelligenz-Feeds in Netzwerk-Stacks zu integrieren.

Asien-Pazifik bleibt der Wachstumskern. Mobile Wallets treiben nun 70 % des gesamten E-Commerce-Volumens an, unterstützt durch staatlich geförderte Echtzeit-Zahlungsschienen und aggressive Finanzinklusions-Politiken. Infrastruktur-Leapfrogging ermöglicht es Händlern, veraltete Magnetstreifensysteme zu überspringen und von Anfang an cloud-native Gateways zu installieren. Grenzüberschreitende QR-Allianzen, wie die Verknüpfung zwischen Singapurs PayNow und Thailands PromptPay, erhöhen die Transaktionszahlen, die Ende-zu-Ende gesichert werden müssen. Infolgedessen tendiert die regionale Nachfrage zu leichtgewichtigen SDKs, die Gerätebindung und Verhaltensbiometrie einbetten, ohne Checkout-Reibung hinzuzufügen.

Europa balanciert starke Verbraucherschutznormen mit schnellen POS-Technologie-Erneuerungszyklen. PCI MPoC und PSD3 schaffen einen harmonisierten Compliance-Rahmen in 27 Mitgliedstaaten und treiben Automobil-, Gastgewerbe- und Transportsektoren dazu an, kontaktlose und IoT-fähige Terminals einzuführen. Unterdessen zeigen der Nahe Osten und Afrika mit 19,8 % bis 2031 die höchste CAGR, getrieben durch Mobile-Money-Plattformen, die bisher unbankierte Bevölkerungsgruppen bedienen. Regionale Regulierungsbehörden beschleunigen digitale Identitätsrahmen und unterstützen Cloud-Token-Tresore, die in lokal konformen Rechenzentren gehostet werden. Diese Initiativen erweitern gemeinsam die regionale Marktgröße für Zahlungssicherheit, obwohl Erschwinglichkeitsbeschränkungen für KMU bestehen bleiben.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Zahlungssicherheit ist durch eine Mischung aus etablierten Kartennetzwerken, globalen Prozessoren und spezialisierten Fintech-Start-ups gekennzeichnet. Marktführer verfolgen ergänzende Akquisitionen, um den Ausbau von Fähigkeiten zu beschleunigen. Visa plant, die Übernahme des KI-Spezialisten Featurespace bis September 2025 abzuschließen und adaptive Verhaltensmodelle in seinen internen Risikostack zu integrieren.[2]Visa, "Visa übernimmt Featurespace," usa.visa.com Worldpay übernahm Ravelin im Februar 2025, um die E-Commerce-Autorisierungsraten zu verbessern, und stimmte dann im April 2025 einer Fusion mit Global Payments zu, um die kombinierte Abdeckung auf 94 Milliarden Transaktionen jährlich auszuweiten.[3]Worldpay, "Worldpay übernimmt Ravelin," worldpay.com Diese Schritte unterstreichen die strategische Bedeutung eingebetteter Betrugsanalysen und globaler Händlerreichweite.

Die technologische Differenzierung hängt von der Tiefe des maschinellen Lernens, dem Latenzmanagement und der Token-Lebenszyklus-Governance ab. Die Patentaktivität bleibt stark, wie Microsofts Ledger-unabhängiges Token-Patent zeigt, das eine netzwerkübergreifende Portabilität ermöglicht – eine Funktion, die Händler anspricht, die Multi-Acquirer-Routing betreiben. Nischeninnovatoren konzentrieren sich auf quantenresistenten Schlüsselaustausch, biometrische kontinuierliche Authentifizierung und blockchain-verankerte Prüfpfade. Viele zielen auf Schmerzpunkte in wachstumsstarken Segmenten wie BNPL-Betrug oder grenzüberschreitendem Kleinbetragshandel ab.

Das Wettbewerbsfeld zeigt auch horizontale Allianzen. Gerätehersteller arbeiten mit Gateway-Anbietern zusammen, um sichere Elemente vorzuladen und eine Ende-zu-Ende-Verschlüsselung vom Tastenfeld bis zum Acquirer sicherzustellen. Prozessoren kooperieren mit Cloud-Plattformen, um vorab zertifizierte Sandbox-Umgebungen bereitzustellen, die die Markteinführungszeit für neue Händler verkürzen. Obwohl eine Konsolidierung im Gange ist, können spezialisierte Anbieter, die in einem einzelnen Schmerzpunkt hervorragend sind, weiterhin profitable Teilsegmente erschließen und die Gesamtfragmentierung auf einem moderaten Niveau halten.

Marktführer in der Zahlungssicherheitsbranche

CyberSource Corporation (Visa Inc.)

Bluefin Payment Systems LLC

Elavon Inc.

SecurionPay

PayPal Holdings Inc. (Braintree)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Global Payments gab einen Deal im Wert von 24,25 Milliarden USD zur Übernahme von Worldpay bekannt, mit dem Ziel, E-Commerce-Tiefe mit Omnichannel-Terminal-Abdeckung zu verbinden. Der Schritt ist darauf ausgelegt, Kostensynergien von 600 Millionen USD zu erzielen und dem kombinierten Unternehmen eine verbesserte Verhandlungsmacht gegenüber Netzwerken zu verschaffen und gleichzeitig globale Acquirer-Verbindungen zu erweitern.

- Februar 2025: Worldpay schloss die Übernahme von Ravelin ab, um KI-native Betrugserkennung in seinen Gateway-Stack zu integrieren – ein strategischer Schritt, der darauf abzielt, die Genehmigungsraten für wachstumsstarke digitale Händler zu verbessern.

- Februar 2025: Visa gab eine Vereinbarung zur Übernahme von Featurespace bekannt, mit dem Ziel einer schnelleren Bereitstellung adaptiver Verhaltensanalysen und der Stärkung wertschöpfender Risikodienste für emittierende Banken.

- Dezember 2024: Mastercard schloss die Übernahme von Recorded Future für 2,65 Milliarden USD ab und integrierte Echtzeit-Bedrohungsintelligenz-Feeds, die nun die Geschwindigkeit der Identifizierung kompromittierter Karten verdoppeln.

Berichtsumfang des globalen Marktes für Zahlungssicherheit

Zahlungssicherheit bezieht sich auf die Protokolle, die von Zahlungshändlern implementiert werden, um das Betrugsrisiko zu mindern. Ohne diese wesentlichen Sicherheitsmaßnahmen werden Zahlungshändler zusammen mit ihren Kunden anfällig für betrügerische Aktivitäten. Da digitale Transaktionen zunehmen, wird die Notwendigkeit robuster Zahlungssicherheitslösungen immer wichtiger. Der Markt ist segmentiert nach den für Zahlungen genutzten Plattformen in verschiedenen Endnutzerbranchen und Geografien.

Der Markt für Zahlungssicherheit ist segmentiert nach Plattform (mobilbasiert, webbasiert), nach Endnutzerbranche (mobilbasiert, Gesundheitswesen, Einzelhandel, IT und Telekommunikation, Reisen und Gastgewerbe) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Verschlüsselung |

| Tokenisierung |

| Betrugserkennung und -prävention |

| Weitere Lösungen |

| Mobilbasiert |

| Webbasiert |

| Stationär / POS |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Reisen und Gastgewerbe |

| Regierung |

| Weitere Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Lösungstyp | Verschlüsselung | |

| Tokenisierung | ||

| Betrugserkennung und -prävention | ||

| Weitere Lösungen | ||

| Nach Plattform | Mobilbasiert | |

| Webbasiert | ||

| Stationär / POS | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | |

| BFSI | ||

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Reisen und Gastgewerbe | ||

| Regierung | ||

| Weitere Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zahlungssicherheit?

Der Markt wird im Jahr 2026 auf 39,44 Milliarden USD geschätzt, mit einer Prognose, bis 2031 auf 86,18 Milliarden USD bei einer CAGR von 16,95 % zu wachsen.

Welcher Lösungstyp führt nach Umsatz?

Die Tokenisierung führt und hielt im Jahr 2025 einen Marktanteil von 30,45 % am Markt für Zahlungssicherheit, getrieben durch ihre Fähigkeit, sensible Daten aus Händlersystemen zu entfernen.

Welche Plattform zeigt das schnellste Wachstum?

Mobilbasierte Bereitstellungen wachsen bis 2031 mit einer CAGR von 22,3 %, unterstützt durch eine starke Akzeptanz digitaler Wallets in der Region Asien-Pazifik.

Warum ist das Gesundheitswesen die am schnellsten wachsende Endnutzerbranche?

Das Gesundheitswesen wächst mit einer CAGR von 18,7 %, da Organisationen Abrechnungskanäle digitalisieren und PCI-Kontrollen mit strengen HIPAA-Datenschutzregeln in Einklang bringen.

Welche Auswirkungen hat PCI DSS 4.0 auf Händler?

Händler müssen bis März 2025 64 neue Kontrollen einhalten, wobei Bußgelder bei Nichteinhaltung bis zu 500.000 USD pro Monat betragen, was erhebliche Investitionen in Tokenisierung und kontinuierliche Überwachungslösungen auslöst.

Wie fragmentiert ist die Wettbewerbslandschaft?

Da die fünf größten Anbieter etwa 35 % des Umsatzes kontrollieren, ist der Markt mäßig fragmentiert, was spezialisierten Anbietern ermöglicht, Nischen wie BNPL-Betrug und quantensichere Verschlüsselung anzusprechen.

Seite zuletzt aktualisiert am: