Marktgröße und Marktanteil für elektronische Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 52.16 Milliarden US-Dollar |

| Marktgröße (2031) | 71.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektronische Sicherheit durch Mordor Intelligence

Der Markt für elektronische Sicherheit wird voraussichtlich von 48,97 Milliarden USD im Jahr 2025 auf 52,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,51 % über 2026–2031 einen Wert von 71,49 Milliarden USD erreichen. Die anhaltende Migration von analogen Systemen, die zunehmende Verbreitung von KI-Videoanalysen und strengere Schutzvorschriften für kritische Infrastrukturen stützen dieses Wachstum. Integrierte Cloud-Plattformen senken die Betriebskosten und beschleunigen Implementierungen, während Edge-Processing den Bandbreitenbedarf reduziert und die Echtzeit-Entscheidungsfindung verbessert. Die Konsolidierung von Anbietern erschließt End-to-End-Angebote, die Überwachung, Zugang und Alarme kombinieren, erhöht jedoch auch die Einstiegshürden für Nischenanbieter. Regierungen halten Beschaffungsbudgets aufrecht, die Einführung von Smart-Home-Lösungen erweitert die Kundenbasis, und zunehmende cyber-physische Bedrohungen halten Sicherheitsinvestitionen branchenübergreifend im Fokus.

Wesentliche Erkenntnisse des Berichts

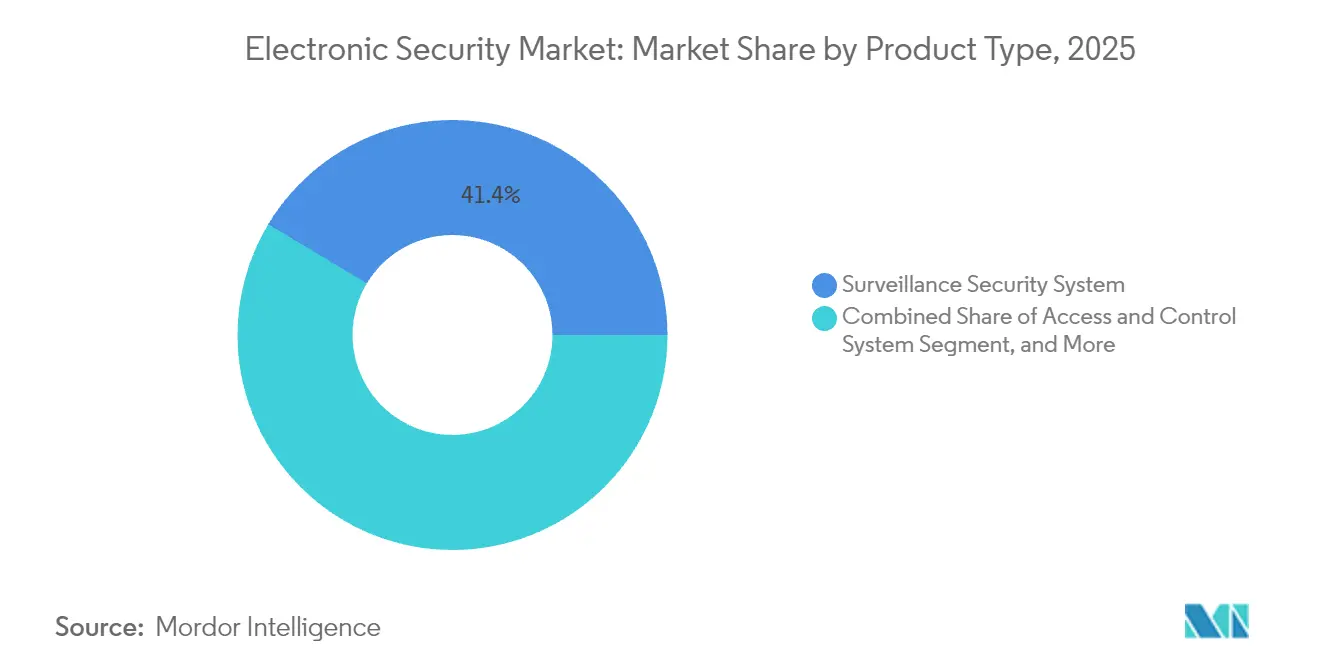

- Nach Produkttyp führten Überwachungssysteme mit einem Marktanteil von 41,38 % im Markt für elektronische Sicherheit im Jahr 2025; Zugangs- und Kontrollsysteme werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Servicetyp erzielte die Überwachungsdienstleistungen 37,55 % des Umsatzes im Jahr 2025, während cloudbasierte Überwachung mit der höchsten CAGR von 7,18 % bis 2031 aufwartet.

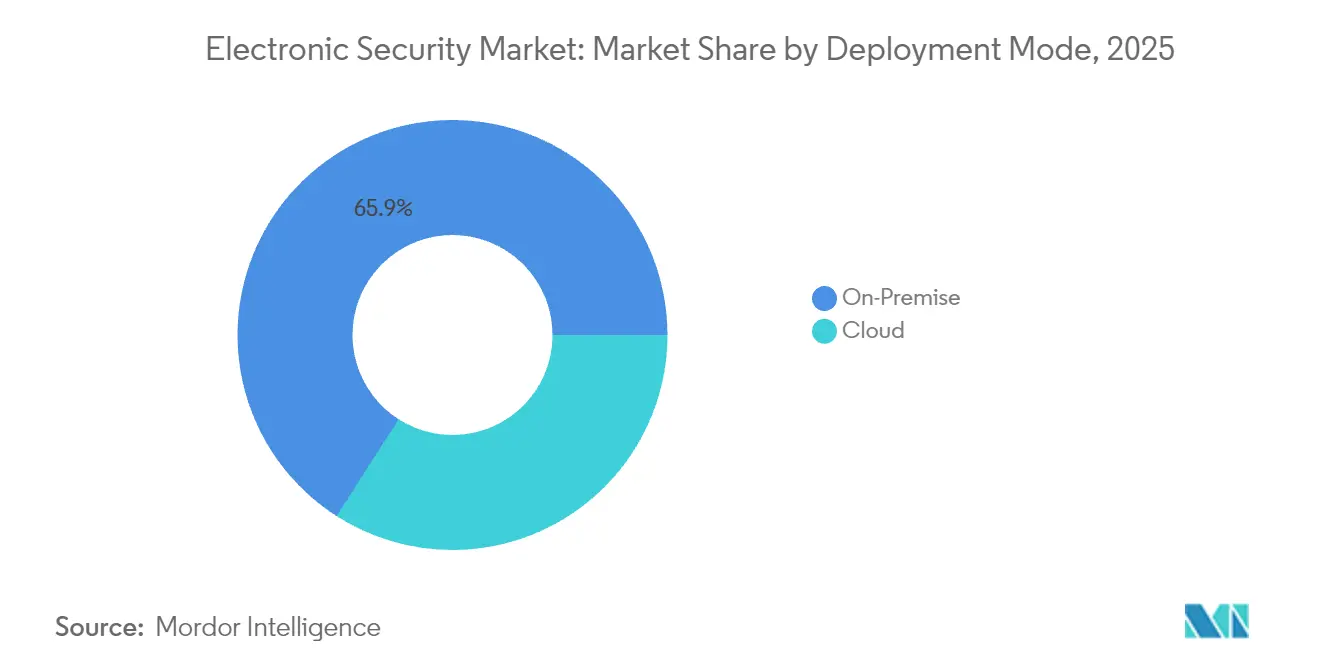

- Nach Bereitstellungsmodus entfielen 65,94 % der Marktgröße für elektronische Sicherheit im Jahr 2025 auf Vor-Ort-Installationen; die Cloud-Bereitstellung wird voraussichtlich mit einer CAGR von 6,86 % wachsen.

- Nach Endbenutzer-Branche entfielen auf Regierungsanwendungen 22,54 % des Umsatzes im Jahr 2025, während das Wohnsegment mit einer CAGR von 7,72 % bis 2031 wächst.

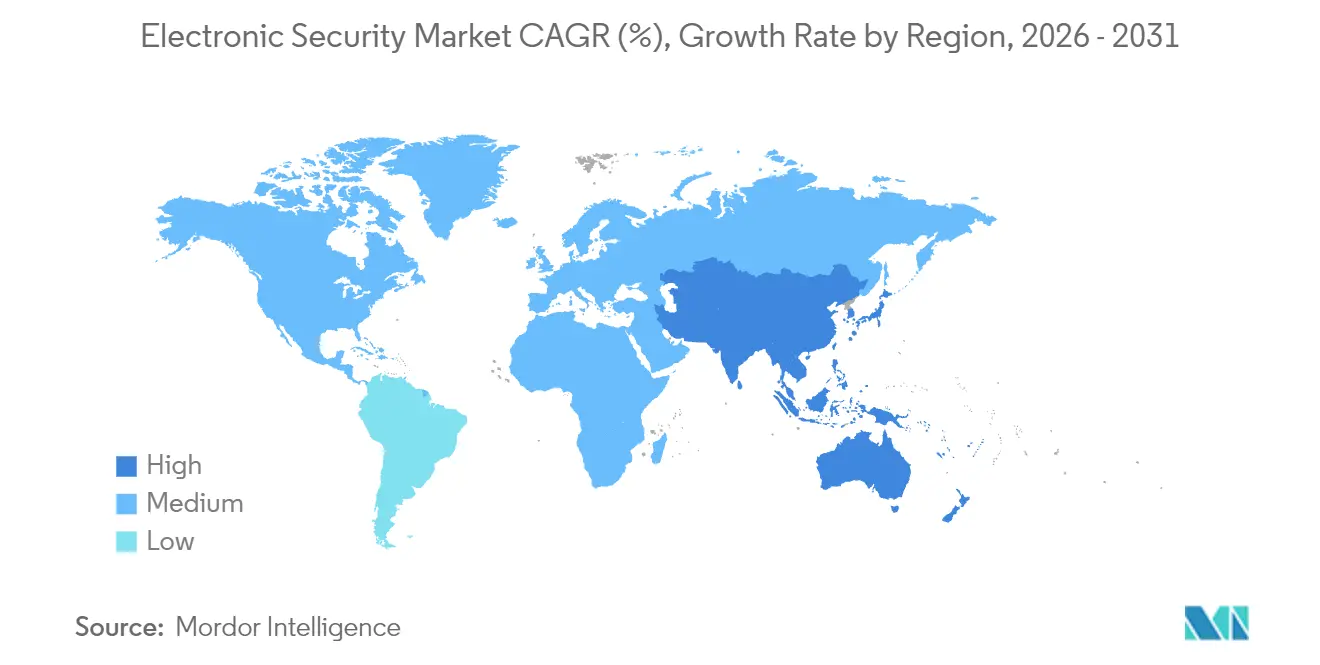

- Nach Geografie trug Nordamerika 33,21 % des Umsatzes im Jahr 2025 bei, und der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 7,12 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektronische Sicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von KI-gestützten Videoanalysen | +1.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Migration von analogen zu IP-basierten Systemen | +1.2% | Global, am schnellsten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach integrierten cloudbasierten Plattformen | +1.5% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Zunahme intelligenter und vernetzter Infrastrukturen | +1.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an physisch-cyber Konvergenz | +0.9% | Global, regulatorischer Druck in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des Edge-Computing für Echtzeit-Sicherheit | +0.7% | Nordamerika und entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von KI-gestützten Videoanalysen

KI-Analysen verwandeln Kameras in proaktive Sensoren, die Fehlalarme um 95 % reduzieren und Einblicke in den Einzelhandelsverkehr ermöglichen.[1] Axis Communications, "Edge-Analytics-Genauigkeits-Whitepaper," axis.com Edge-Inferenz-Chips verarbeiten Aufnahmen lokal und ermöglichen es Betreibern, innerhalb von Sekunden an Flughäfen und Kraftwerken zu handeln. Anbieter monetarisieren Analyse-Lizenzen, während Integratoren sich weiterbilden, um das Algorithm-Training zu verwalten. Frühe Anwender in Nordamerika und Europa validieren Leistungs-Benchmarks, die globale Rollouts anstoßen. Steigende Genauigkeit und sinkende Rechenkosten halten diesen Treiber mittelfristig wirksam.

Migration von analogen zu IP-basierten Systemen

IP-Netzwerke ermöglichen es Unternehmen, mehrere Standorte aus der Ferne zu überwachen, die Zugangskontrolle zu integrieren und Cloud-Speicher zu nutzen. Abonnementmodelle verlagern die Ausgaben von Kapital- auf Betriebsbudgets und ziehen kleine und mittlere Unternehmen in den Markt für elektronische Sicherheit. Die Offenheit von Netzwerken erfordert jedoch Verschlüsselung und Segmentierung, was die Einrichtungskomplexität erhöht. Der asiatisch-pazifische Raum überspringt veraltete Verkabelung und installiert IP in neuen Einkaufszentren und Industrieparks, was das langfristige Wachstum sichert.

Nachfrage nach integrierten cloudbasierten Plattformen

Mandantenfähige Clouds bieten automatische Updates, elastischen Speicher und skalierbare Analysen und reduzieren damit Hardware- und Wartungskosten für 94 % der Anwender.[2]Acre Security, "Die Zukunft der Sicherheit im Jahr 2025: Einblicke von Branchenführern," acresecurity.com Managed-Service-Anbieter bündeln Video, Zugang und Alarm in wiederkehrenden Paketen, die die adressierbare Nachfrage ausweiten. Die behördliche Genehmigung für die externe Datenspeicherung in den Vereinigten Staaten und Teilen Europas beschleunigt die Einführung, obwohl missionskritische Standorte einige Workloads noch lokal betreiben und hybride Designs fördern.

Zunahme intelligenter und vernetzter Infrastrukturen

Smart-City-Budgets allein im Nahen Osten und Afrika werden bis 2026 169 Milliarden USD in die IT lenken, ein Großteil davon für Sicherheitsschichten vorgesehen. Kommunale Manager integrieren Kameras mit Ampeln und Notfalleinsatzleitstellen und ermöglichen so Situationsbewusstsein. Gebäudeeigentümer verknüpfen Luftqualitätssensoren und Zugangsprotokoll mit Energie-Dashboards für betriebliche Einsparungen. Der Nutzen fördert breitere Investitionen in den Markt für elektronische Sicherheit, auch wenn Cyber-Schutzmaßnahmen zu integralen Bestandteilen der Spezifikation werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Compliance-Standards in verschiedenen Regionen | -1.3% | Global, schwieriger für multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für KMU | -0.8% | Global, höher in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei der Gesichtserkennung | -0.6% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei kritischen Komponenten | -0.9% | Global, mit Schwerpunkt auf asiatischer Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Compliance-Standards in verschiedenen Regionen

Die europäischen NIS2-Regeln schreiben Kontrollen vor, die sich von US-amerikanischen Rahmenbedingungen unterscheiden und Anbieter zwingen, Firmware neu zu entwickeln und zusätzliche Dokumentation einzureichen. Zertifizierungskosten steigen und Produkteinführungen verzögern sich, was kleinere Anbieter belastet. Multinationale Unternehmen jonglieren mit parallelen Systemaufbauten, um Datenspeicherungsklauseln zu erfüllen, was die Bereitstellungskosten erhöht und die Expansion des Marktes für elektronische Sicherheit verlangsamt.

Hohe Gesamtbetriebskosten für KMU

Server, Speicher und Fachpersonal halten umfangreiche Systeme für viele kleine Unternehmen außer Reichweite. Cloud-Abonnements senken die Einstiegskosten, wecken aber Bedenken hinsichtlich der Internetzuverlässigkeit und des Datenschutzes. Ohne harmonisierte Finanzierungsoptionen oder gemeinsame Überwachungszentren bleibt die Einführung bei ressourcenbeschränkten Unternehmen bescheiden und mindert den Schwung für die langfristige Prognose.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Überwachungssysteme sichern führende Position

Überwachungsgeräte erfassten 41,38 % der Marktgröße für elektronische Sicherheit im Jahr 2025 aufgrund KI-fähiger Kameras und Linienüberschreitungsanalysen. Zugangs- und Kontrollprodukte wachsen mit einer CAGR von 7,05 %, unterstützt durch biometrische Lesegeräte und mobile Zugangsdaten. Anbieter bündeln Wärmebildgebung und Mehrsensoreinheiten, um die Erkennung bei schlechten Lichtverhältnissen und widrigen Wetterbedingungen zu erweitern, während die Konvergenz mit Zugangsprotokollen forensische Beweise bereichert. Edge-Processing reduziert Backhaul-Kosten und erhält die Relevanz der Überwachung auch dort, wo Bandbreite knapp ist.

Die Verbreitung von KI-Modulen in Kameras schafft angrenzende Anwendungsfälle wie Warteschlangenverwaltung und industrielle Sicherheit. Unternehmenskäufer betrachten einheitliche Dashboards, die Videofeeds mit Zugangsdaten verknüpfen, und positionieren die Überwachung als digitale Wirbelsäule von Einrichtungen der nächsten Generation. Da Hardware zur Ware wird, verlagert sich die Differenzierung auf Software-Stacks und Cybersicherheits-Härtung, was die Prämie auf integrierte Angebote im Markt für elektronische Sicherheit stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Servicetyp: Überwachung generiert vorhersehbare Cashflows

Überwachungsdienstleistungen hielten 37,55 % des Umsatzes im Jahr 2025 und bieten eine Rund-um-die-Uhr-Überwachung, die Unternehmen und Kommunalbehörden als unverzichtbar erachten. Die CAGR von 7,18 % der Cloud-Überwachung wird durch mobile Apps und browserbasierte Portale getragen, die es Managern ermöglichen, Alarme unterwegs zu überprüfen. Algorithmen zur vorausschauenden Wartung planen Außeneinsätze vor Geräteausfällen ein, reduzieren Ausfallzeiten und Serviceeinsätze. Beratungsaufträge rund um Compliance und Cyber-Absicherung steigen, da physische Systeme in Unternehmensnetzwerken angebunden sind, was Dienstleister zu strategischen Partnern macht.

Abonnementökonomie zieht Investoren an, die auf Rentenrenditen aus sind, und löst Übernahmen von regionalen Überwachungszentren aus. Da Do-it-yourself-Wohnpakete zunehmen, werden professionelle Überwachungs-Upgrades zu einem Upselling-Hebel, der den Markt für elektronische Sicherheit über kommerzielle Komplexe hinaus erweitert. Führende Betreiber investieren in KI-Triage-Tools, die echte Alarme priorisieren und das Serviceniveau auch bei steigendem Kameravolumen aufrechterhalten.

Nach Bereitstellungsmodus: Cloud gewinnt an Boden, während Hybrid entscheidend bleibt

Vor-Ort-Lösungen behaupten mit 65,94 % des Marktanteils für elektronische Sicherheit noch immer die Führung, insbesondere in Verteidigung, Versorgungsunternehmen und Gesundheitswesen, wo Datensouveränitätsregeln gelten. Cloud-Installationen, die mit einer CAGR von 6,86 % wachsen, bieten nutzungsabhängige Wirtschaftlichkeit und sofortige Funktions-Rollouts. Hybride Architekturen kombinieren lokale Aufzeichnung mit Cloud-Analysen und erfüllen damit sowohl regulatorische Prüfer als auch Innovationsteams. Anbieter stellen sichere Gateways bereit, die Metadaten synchronisieren und Migrationspfade von Legacy-Servern erleichtern.

Automatische Firmware-Updates über Cloud-Konsolen verkleinern Schwachstellenfenster, ein Vorteil, der durch jüngste Ransomware-Ereignisse hervorgehoben wurde. Abgelegene Standorte ohne zuverlässiges Breitband bevorzugen jedoch weiterhin Vor-Ort-Speicher. Edge-Gateways mit integrierter KI verwischen die Grenze und geben Integratoren Hebel, um Sicherheitspositionen anzupassen, während der Schwung im Markt für elektronische Sicherheit aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endbenutzer-Branche: Öffentliche Finanzierung verankert Nachfrage, Privathaushalte erhöhen die Dynamik

Regierungsprojekte lieferten 22,54 % des Umsatzes im Jahr 2025 und umfassten Grenzkontrolle, Stadtüberwachung und Bundesgebäude. Gesetzlich festgelegte Budgets schützen die Ausgaben vor Konjunkturzyklen und halten die Basisdurchfrage aufrecht. Wohnbereichs-Implementierungen zeigen eine CAGR von 7,72 %, da Smart-Home-Hubs Türklingeln mit professioneller Überwachung verbinden. Banken, Rechenzentren und Logistikunternehmen kombinieren physische Kontrollen mit Zero-Trust-IT-Richtlinien und steigern domänenübergreifende Möglichkeiten für Integratoren. Fertigungsunternehmen konzentrieren sich auf den Schutz von OT-Netzwerken und setzen auf einheitliche Video-und-Sensor-Suiten, die sowohl Sicherheitsverstöße als auch Cyber-Einbrüche markieren.

Bildungseinrichtungen rüsten Wohnheime und Außenbereiche angesichts steigenden Bedrohungsbewusstseins nach, während Einzelhändler flächendeckende Analysen einsetzen, um Schwund zu reduzieren. Jede Branche passt Leistungsmetriken an, doch alle schwenken auf interoperable Plattformen um, die Erkenntnisse aus verschiedenen Sensoren ziehen und die Reichweite des Marktes für elektronische Sicherheit erweitern.

Geografische Analyse

Nordamerika erwirtschaftete 33,21 % des Umsatzes im Jahr 2025, angetrieben durch 27,5 Milliarden USD an föderalen Cybersicherheitsausgaben und den 10,8 Milliarden USD umfassenden Mehrjahresplan der TSA für fortschrittliche Sicherheitskontrollen. Frühe KI-Einführung und ausgereifte Cloud-Akzeptanz beschleunigen Plattform-Upgrades, obwohl Halbleitermangel die Vorlaufzeiten verlängert. Staatliche Fördermittel unterstützen die Nachrüstung der Schulgebäudessicherheit und erhalten eine robuste Projektpipeline in den Vereinigten Staaten und Kanada.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 7,12 %, gestärkt durch Smart-City-Konzepte in China, Indien und Südostasien. Lokale Hersteller liefern kosteneffektive Kameras, während der 5G-Ausbau Cloud-Überwachungspiloten unterstützt. Staatliche Konjunkturpakete reservieren Mittel für digitale Infrastruktur, und eine wachsende Mittelschicht nimmt vernetzte Türklingeln und Bewegungssensoren an. Geopolitik der Lieferkette und Exportkontrollen stellen Risiken dar, doch die zunehmende Bebauungsdichte sorgt für wiederkehrende Nachfrage in Gewerbegebäuden und Industrieparks.

Europas Aussichten bleiben stabil, da die NIS2-Richtlinie die Ausgaben für cyber-physische Konvergenz antreibt. Deutschland und das Vereinigte Königreich modernisieren Bahn- und Energieanlagen mit KI-Video und biometrischen Zugangssystemen, während die DSGVO Anbieter in Richtung datenschutzwahrende Analysen lenkt. Der Nahe Osten und Afrika vergeben bis 2026 169 Milliarden USD an IT-Ausgaben, wobei Sicherheitsschichten in Megaprojekte wie Smart Districts und Verkehrskorridore eingebettet sind. Lateinamerika setzt auf Cloud-Überwachung, um Fachkräftemangel auszugleichen, obwohl Währungsvolatilität Importpläne dämpft. Insgesamt sustanieren diese regionalen Dynamiken den Wachstumspfad des Marktes für elektronische Sicherheit.

Wettbewerbslandschaft

Der Markt für elektronische Sicherheit weist eine moderate Konzentration auf, da diversifizierte Konzerne ihre Portfolios durch Übernahmen erweitern. Honeywell zahlte 4,95 Milliarden USD für die Zugangssysteme-Sparte von Carrier Global und fügte damit die Marken LenelS2 und Supra zu seinem Gebäudetechnologie-Stack hinzu.[4]Larry Anderson, "2024 war ein großes Jahr für M&A im Sicherheitsmarkt," SecurityInfoWatch, securityinfowatch.com Resideo absorbierte Snap One für 1,4 Milliarden USD und kombinierte Smart-Home-Distribution mit professionellen Integrationslinien. Das zu Canon gehörende Milestone fusionierte mit Arcules, um Videoverwaltungssoftware mit Video-Sicherheit-als-Dienst zu kombinieren, was eine Hinwendung zu einheitlichen Clouds signalisiert.

KI-Algorithmus-Bibliotheken werden zu zentralen Differenzierungsmerkamlen und lösen Patentrennen rund um Objektklassifizierung und Verhaltensvorhersage aus. Anbieter integrieren Zero-Trust-Netzwerkkontrollen und Post-Quanten-Kryptografie-Piloten zur zukunftssicheren Portfoliogestaltung. Edge-Appliances verkleinern Server-Racks und gewinnen kostenempfindliche Branchen und Schwellenmarktprojekte an. Strategische Allianzen mit Chipsatz-Herstellern sichern die Versorgung, während die Teilnahme an IEC- und ISO-Ausschüssen bevorstehende Compliance-Baselines prägt. Neue Marktteilnehmer nutzen Nischen wie Drohnenerkennung und Luftqualitätssicherheit, doch Skalenvorteile und Kanalbreite halten etablierte Akteure im Markt für elektronische Sicherheit in der Poleposition.

Führende Unternehmen der Branche für elektronische Sicherheit

Axis Communications AB

Robert Bosch GmbH

Honeywell International Inc.

Johnson Controls International plc

Checkpoint Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Axis Communications brachte den AXIS S1228 KI-optimierten Server mit 28 Lizenzen und 12 TB Speicher auf den Markt.

- Mai 2025: Axis Communications führte den AXIS D6210 Luftqualitätssensor für Innenräume ein.

- April 2025: Axis Communications veröffentlichte den AXIS D4200-VE Netzwerk-Stroboskooplautsprecher mit PoE-Out-Funktion.

- September 2024: Axis Communications führte AXIS Image Health Analytics für Kameraansicht-Diagnosen ein.

Globaler Berichtsumfang des Marktes für elektronische Sicherheit

Elektronische Sicherheit umfasst den Einsatz elektronischer Technologien und Geräte zur Gewährleistung einer effizienten physischen Sicherheit von Regierungsstandorten sowie kommerziellen und industriellen Räumen.

Die Studie umfasst eine detaillierte Aufschlüsselung des Marktes für elektronische Sicherheit, segmentiert nach Produkttyp (Überwachungssicherheitssystem, Alarmsystem, Zugangs- und Kontrollsystem, weitere Produkttypen), Endbenutzer-Branche (Regierung, Transport, Industrie, Banken, Hotels, Einzelhandelsgeschäfte, weitere Endbenutzer-Branchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Auswirkungen von COVID-19 auf den Markt und die betroffenen Segmente werden ebenfalls im Rahmen der Studie behandelt. Darüber hinaus werden die störenden Faktoren, die das Marktwachstum in naher Zukunft beeinflussen, in der Studie behandelt.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Überwachungssicherheitssystem |

| Alarmsystem |

| Zugangs- und Kontrollsystem |

| Weitere Produkttypen |

| Installation und Integration |

| Überwachung |

| Wartung und Support |

| Beratung |

| Vor Ort |

| Cloud |

| Regierung |

| Transport |

| Industrie |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) |

| Gastgewerbe |

| Einzelhandelsgeschäfte |

| Wohnbereich |

| Weitere Endbenutzer-Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Überwachungssicherheitssystem | |

| Alarmsystem | ||

| Zugangs- und Kontrollsystem | ||

| Weitere Produkttypen | ||

| Nach Servicetyp | Installation und Integration | |

| Überwachung | ||

| Wartung und Support | ||

| Beratung | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Nach Endbenutzer-Branche | Regierung | |

| Transport | ||

| Industrie | ||

| Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) | ||

| Gastgewerbe | ||

| Einzelhandelsgeschäfte | ||

| Wohnbereich | ||

| Weitere Endbenutzer-Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Sicherheit im Jahr 2026?

Er wird auf 52,16 Milliarden USD bewertet, mit einer prognostizierten CAGR von 6,51 % bis 2031.

Welche Produktkategorie hält den größten Anteil an den Ausgaben für elektronische Sicherheit?

Überwachungssysteme erfassten 41,38 % des Umsatzes im Jahr 2025.

Welches Segment wächst am schnellsten bei Implementierungen für elektronische Sicherheit?

Zugangs- und Kontrollsysteme wachsen mit einer CAGR von 7,05 % bis 2031.

Warum sind Regierungen wichtige Käufer von Lösungen für elektronische Sicherheit?

Öffentliche Behörden machen 22,54 % des Umsatzes aus, bedingt durch laufende Programme für kritische Infrastrukturen und innere Sicherheit.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,12 %, angetrieben durch Smart-City-Investitionen und Urbanisierung.

Welche Zukunftstechnologie beeinflusst künftige Sicherheitssysteme am stärksten?

KI-gestützte Videoanalysen, die Fehlalarme reduzieren und Echtzeit-Erkenntnisse erschließen, treiben kurzfristige Innovationen an.

Seite zuletzt aktualisiert am: