Marktgröße und Marktanteil für Workflow-Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

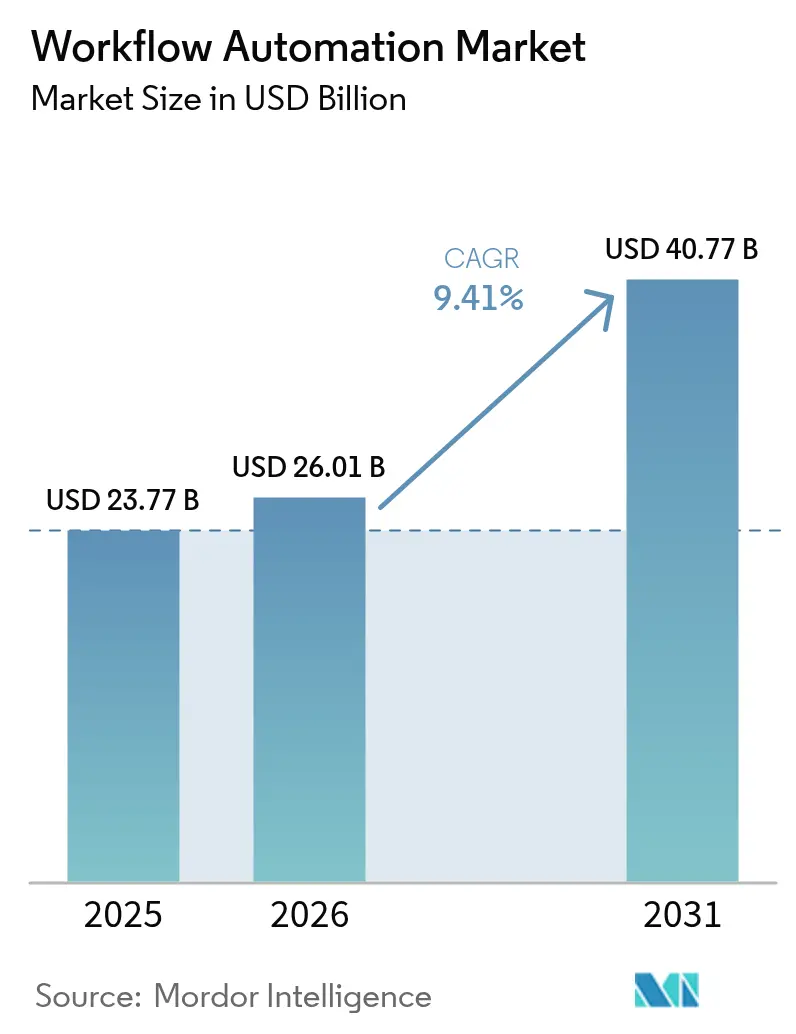

| Marktgröße (2026) | 26.01 Milliarden US-Dollar |

| Marktgröße (2031) | 40.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Workflow-Automatisierung von Mordor Intelligence

Die Marktgröße für Workflow-Automatisierung wurde im Jahr 2025 auf 23,77 Milliarden USD geschätzt und soll von 26,01 Milliarden USD im Jahr 2026 auf 40,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,41 % während des Prognosezeitraums (2026–2031). Die Dynamik resultiert aus steigenden Budgets für die digitale Transformation von Unternehmen, Echtzeit-Edge-Workflows und der Verschmelzung von künstlicher Intelligenz mit robotergestützter Prozessautomatisierung. Anbieter bündeln Low-Code-Design, Process-Mining und Orchestrierung in einheitlichen Suites, was schnellere Bereitstellungen in den Bereichen Finanzen, Gesundheitswesen und Fertigung ermöglicht. Cloud-first-Strategien bleiben dominant, aber Hybrid-Modelle gewinnen an Fahrt, da Regulierungsbehörden die Datensouveränitätsregeln verschärfen. Die Wettbewerbsintensität ist stabil: Große Plattformanbieter verteidigen Marktanteile durch branchenspezifische Vorlagen, während Spezialanbieter auf bisher unterversorgte Edge- und Compliance-Nischen abzielen.

Wesentliche Erkenntnisse des Berichts

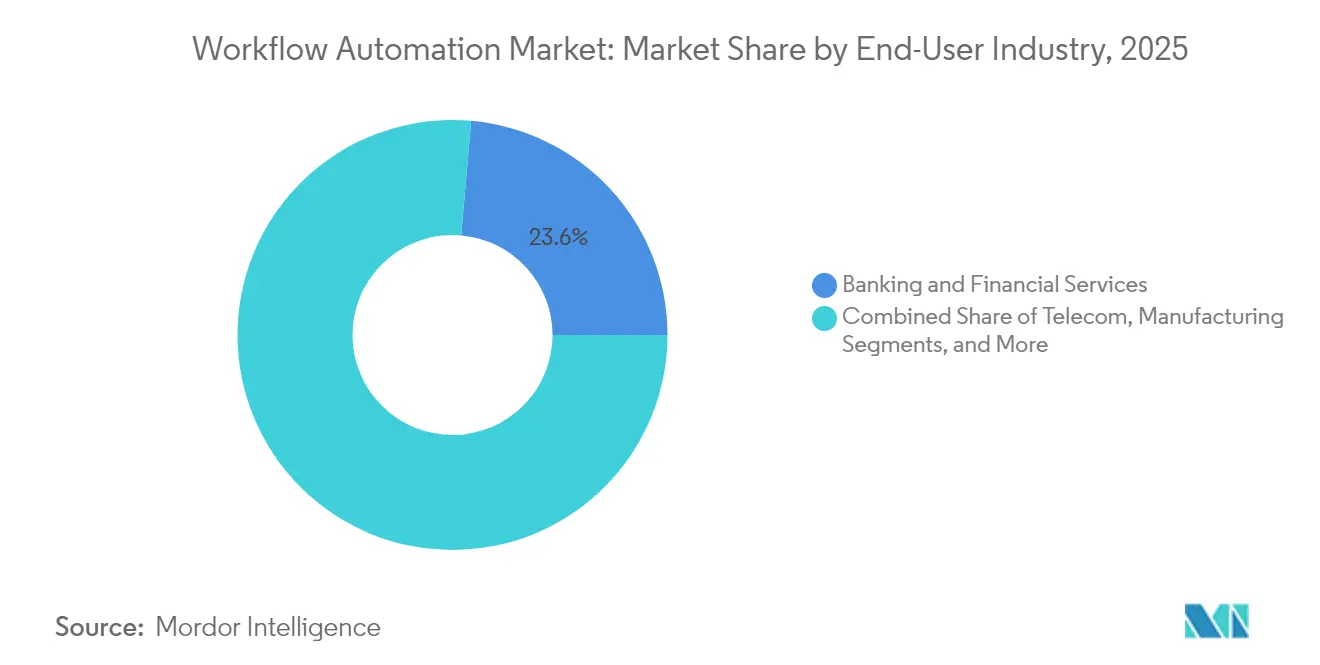

- Nach Endnutzerbranche hielt der Bereich Bank- und Finanzdienstleistungen im Jahr 2025 einen Marktanteil von 23,62 % am Markt für Workflow-Automatisierung, während der Bereich Gesundheitswesen und Pharmazie bis 2031 voraussichtlich mit einer CAGR von 11,22 % wachsen wird.

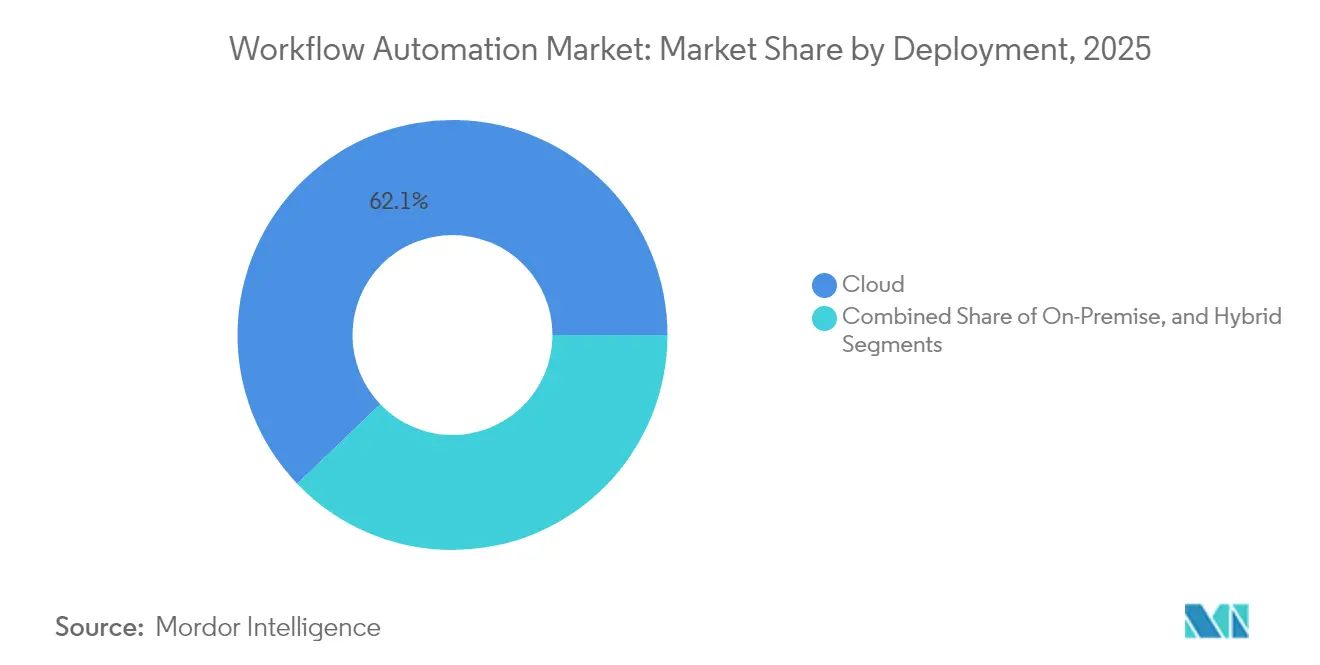

- Nach Bereitstellung entfiel im Jahr 2025 auf Cloud ein Anteil von 62,15 % der Marktgröße für Workflow-Automatisierung, während Hybrid-Konfigurationen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,08 % wachsen werden.

- Nach Lösung beanspruchten Softwareplattformen im Jahr 2025 einen Umsatzanteil von 66,55 % der Marktgröße für Workflow-Automatisierung, und Software für robotergestützte Prozessautomatisierung wird bis 2031 voraussichtlich mit einer CAGR von 9,95 % wachsen.

- Nach Unternehmensgröße erwirtschafteten Großunternehmen im Jahr 2025 71,05 % des Umsatzes, während kleine und mittelständische Unternehmen im Prognosezeitraum auf eine CAGR von 10,19 % zusteuern.

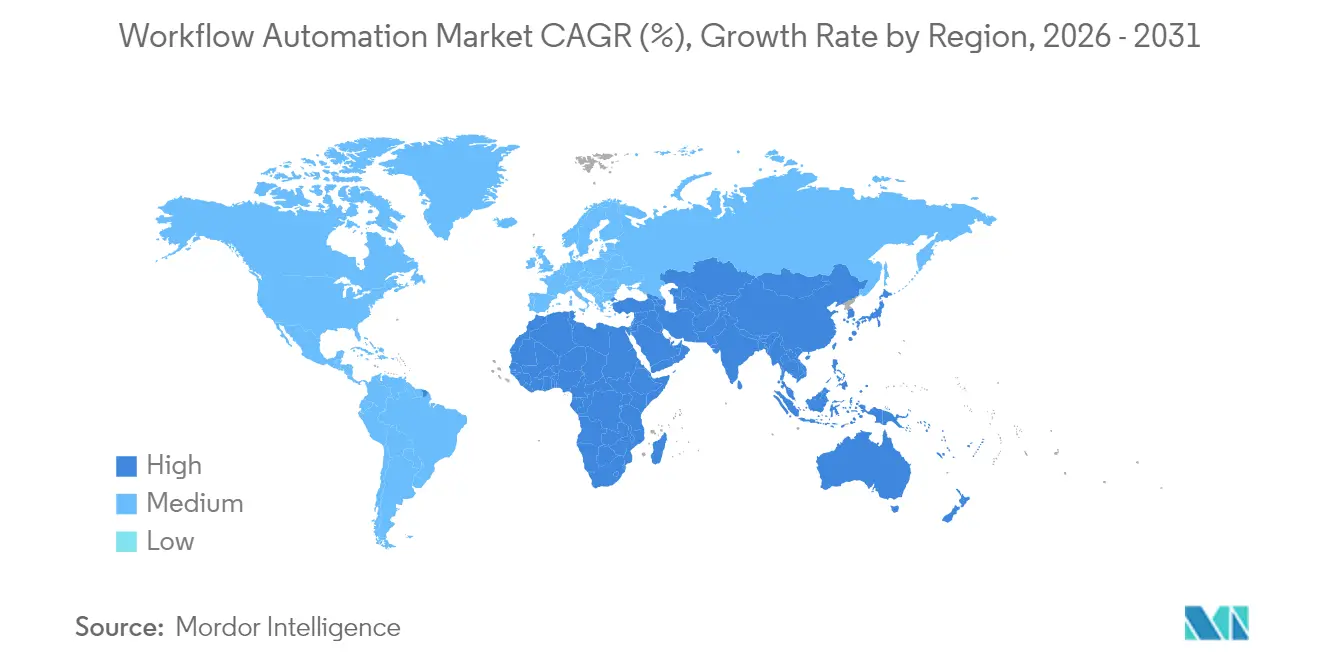

- Nach Geografie trug Nordamerika im Jahr 2025 34,22 % zum globalen Umsatz bei; für den asiatisch-pazifischen Raum wird bis 2031 die schnellste regionale CAGR von 9,92 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Workflow-Automatisierung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von IoT-gestützten Edge-Workflows | +2.1% | Global / frühe Gewinne in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Implementierung von robotergestützter Prozessautomatisierung im Geschäftsprozessmanagement | +1.8% | Global / am stärksten in der Finanzbranche in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Low-Code-/No-Code-Entwicklungsplattformen | +1.6% | Global / stark in KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Workflow-Automatisierung mit generativen KI-Copiloten | +2.3% | Nordamerika und Europa führend / asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Vorgaben zur betrieblichen Resilienz in stark regulierten Sektoren | +1.4% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Ausbau privater 5G-Netzwerke zur Ermöglichung von Echtzeit-Industrieautomatisierung | +1.2% | Asiatisch-pazifischer Raum als Kernregion, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von IoT-gestützten Edge-Workflows

Die Echtzeitverarbeitung an der Datenquelle beseitigt Latenzbarrieren, die bisher die maschinenkritische Automatisierung behindert haben. Hersteller nutzen lokale Rechenkapazität, um Sensorströme in Millisekunden zu analysieren, Ausschussquoten zu senken und vorausschauende Wartung zu planen, ohne auf zentralisierte Clouds angewiesen zu sein. Bergbauunternehmen setzen Edge-Knoten ein, die automatisierte Sicherheitsabschaltungen auslösen, wenn Gas- oder Vibrationsschwellenwerte überschritten werden, und damit strenge IEC-61508-Anforderungen erfüllen. Logistikzentren kombinieren private 5G-Netzwerke mit Edge-Orchestrierung und ermöglichen es autonomen mobilen Robotern, dynamische Lagerlayouts ohne Verbindungsverzögerungen zu navigieren. Gesundheitsdienstleister integrieren Edge-Analysen in Patientenbett-Monitore, damit klinische Warnmeldungen sofort ausgelöst werden, was die Patientenergebnisse verbessert und die Arbeitsbelastung der Pflegekräfte verringert. Diese Fortschritte stärken die Kapitalinvestitionen in robuste Gateways und containerisierte Orchestrierungs-Stacks, die den Markt für Workflow-Automatisierung tiefer in die Fußabdrücke der Betriebstechnologie ausdehnen.[1]FlowForma, „Die automatisierten Prozesse der Bergbauindustrie”, flowforma.com

Konvergenz von Workflow-Automatisierung mit generativen KI-Copiloten

Generative KI hebt die Automatisierung von regelbasierter Skripterstellung auf kontextbewusstes Entscheidungsunterstützung. Finanzinstitute setzen Copiloten ein, die regulatorische Rundschreiben analysieren, Klauseln auf Unternehmenskontrollen abbilden und Genehmigungsketten automatisch konfigurieren, wodurch Compliance-Zyklen um Wochen verkürzt und gleichzeitig die Prüfbarkeit gewahrt wird.[2]Microsoft Corporation, „Beschleunigung von Copilot auf der gesamten Power Platform”, microsoft.comKrankenhäuser speisen unstrukturierte klinische Notizen in große Sprachmodelle ein, die Sepsis-Risiken kennzeichnen, Versorgungspfad-Workflows einleiten und geschützte Gesundheitsinformationen zur Einhaltung der HIPAA-Vorschriften schwärzen. Versicherer verwenden Dokumentenverständnis-Engines, um Schlüsselbegriffe aus mehrsprachigen Policen zu extrahieren, und leiten Ausnahmen nur dann an Underwriter weiter, wenn menschliches Urteilsvermögen einen Mehrwert bietet. Frühe Pilotprojekte berichten von 40–60 % Produktivitätssteigerungen bei Wissensaufgaben, doch müssen Unternehmen Modell-Governance-, Bias-Minderungs- und Erklärbarkeitssysteme einführen, bevor sie über Sandbox-Umgebungen hinaus skalieren.

Wachsende Nachfrage nach Low-Code-/No-Code-Entwicklungsplattformen

Citizen-Developer gestalten jetzt Beschaffungs-, Debitorenbuchhaltungs- und HR-Workflows ohne tiefgreifende Programmierkenntnisse, was die Bereitstellungszyklen von Monaten auf Tage verkürzt. Kleine Hersteller nutzen abonnementbasierte Builder, die Vorlagen, Konnektoren und rollenbasierte Zugriffsverwaltung bündeln und damit hohe Vorablizenzen überflüssig machen. Große Unternehmen ermutigen Geschäftsbereiche dazu, Flows in Sandboxen zu prototypisieren, die durch von der IT verwaltete Leitplanken gesteuert werden, welche Verschlüsselung, Datenverlustprävention und Rollback-Kontrollen durchsetzen. Anbieter ergänzen Drag-and-Drop-Werkzeuge durch KI-gestützte Vorschläge, die Integrationen automatisch generieren und so die Einstiegshürden weiter senken. Diese Dynamiken erweitern den Markt für Workflow-Automatisierung auf bisher unerschlossene Nischenanwendungsfälle, während professionelle Entwickler sich auf komplexe Orchestrierungs- und Governance-Aufgaben verlagern.[3]Kissflow Inc., „Workflow-Automatisierung für Kleinunternehmen 2025”, kissflow.com

Zunehmende Implementierung von robotergestützter Prozessautomatisierung im Geschäftsprozessmanagement

RPA hat sich von der Bildschirmerfassung zu einer unternehmensgerechten Orchestrierung weiterentwickelt, die Legacy-Kernsysteme, SaaS-Suites und Mainframes überbrücken kann. Banken setzen begleitete Bots ein, die KYC-Nachweise sammeln, Sanktionslisten abgleichen und Onboarding-Systeme befüllen, was zu 70 % kürzeren Zykluszeiten und Fehlerquoten unterhalb manueller Normen führt.[4]CFB Bots, „RPA für KMU”, cfb-bots.comGesundheitsdienstleister automatisieren die Anspruchsabwicklung, Terminplanung und Berichterstattung und erzielen 90 % Genauigkeitsverbesserungen. Die Integration von RPA mit Process-Mining-Dashboards legt Engpässe offen und ermöglicht es Teams, Kandidaten mit hohem ROI zu priorisieren. Der Erfolg hängt von robusten Ausnahmebehandlungsroutinen, Versionskontrolle und Change-Management-Programmen ab, die verhindern, dass unvorhergesehene Systemaktualisierungen automatisierte Prozesse lahmlegen.

Analyse der Restraint-Auswirkungen*

| Restraint | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken in mandantenfähigen Clouds | -1.8% | Global / besonders ausgeprägt in Europa und regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Mangel an Process-Mining-Fachkenntnissen zur Planung von Automatisierungsprojekten | -1.5% | Global / am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Systemen in Brownfield-Unternehmen | -1.2% | Global / konzentriert in reifen IT-Landschaften | Langfristig (≥ 4 Jahre) |

| Budgetkompression infolge makroökonomischer Unsicherheit | -1.1% | Global mit zyklischer Intensität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken in mandantenfähigen Clouds

Unternehmen, die Finanz- und Gesundheitsdaten verwalten, sind bei der Ausführung von Workflows auf gemeinsam genutzten Stacks einem erhöhten Datenverletzungsrisiko ausgesetzt. Europäische Verantwortliche verlangen DSGVO-Konformität und verpflichten Anbieter dazu, Einwilligungsnachverfolgung, Datenminimiererung und Lösch-auf-Anfrage-Funktionen einzubetten. Finanzinstitute, die sich auf die Einhaltung des Gesetzes zur digitalen operationellen Resilienz (DORA) vorbereiten, bestehen auf granularen Prüfprotokollen, Verschlüsselung bei der Übertragung und im Ruhezustand sowie kontinuierlichen Schwachstellen-Scans. Viele Unternehmen setzen daher auf hybride Architekturen, bei denen sensible Daten vor Ort verbleiben, während Cloud-Analyseebenen genutzt werden. Anbieter-Roadmaps betonen FedRAMP-, ISO-27001- und SOC-2-Zertifizierungen sowie regionsspezifische Datenresidenzoptionen, die Replikate in souveränen Clouds platzieren.[5]Relyance AI, „Wenn Ausgaben Ihnen Geld sparen”, relyance.ai

Mangel an Process-Mining-Fachkenntnissen zur Planung von Automatisierungsprojekten

Process-Mining legt verborgene Durchsatzlücken offen, doch qualifizierte Fachkräfte, die Protokolle extrahieren, Daten bereinigen und Muster interpretieren können, sind nach wie vor rar. Organisationen haben Schwierigkeiten, glaubwürdige ROI-Argumente aufzubauen, was Finanzierungsgenehmigungen verzögert und Projektpipelines einschränkt. Krankenhäuser benötigen Analysten, die sowohl mit BPMN als auch mit klinischen Abläufen vertraut sind; Hersteller brauchen Expertise, die ERP, MES und Six Sigma umspannt. Um Lücken zu schließen, beauftragen Unternehmen Managed-Service-Partner oder lagern Diagnosen aus, was jedoch den Aufbau interner Kapazitäten beeinträchtigen und langfristige Kosten erhöhen kann. Anbieter veröffentlichen Self-Service-Erkennungsmodule mit KI-gestützten Erkenntnissen, obwohl Governance-Teams weiterhin Spezialisten benötigen, um Ergebnisse zu validieren und Initiativen zu priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Führerschaft treibt Hybrid-Aufschwung voran

Cloud-gehostete Angebote erwirtschafteten im Jahr 2025 62,15 % des Umsatzes und unterstreichen die Präferenz für elastische Skalierung und Abonnementpreise. Anbieter bündeln KI-Dienste und vorgefertigte Konnektoren, sodass Kunden Flows in Stunden pilotieren können. Finanzdienstleistungen, Einzelhandel und Gesundheitswesen tendieren zur Cloud, um Hardware-Erneuerungszyklen zu vermeiden und von schnellen Innovationen zu profitieren. Doch die zunehmende Kontrolle durch Regulierungsbehörden und Unternehmensvorstände befeuert eine Verlagerung hin zu Hybrid, das nun mit einer CAGR von 10,08 % wächst. Dabei verbleiben sensible Daten vor Ort, während Orchestrierungsebenen in Anbieter-Clouds laufen, was Souveränität mit Agilität in Einklang bringt. Die Marktgröße für Workflow-Automatisierung bei Hybrid-Architekturen wächst, da 5G-Edge-Knoten latenzempfindliche Aufgaben lokal routen und Analysen anschließend upstream synchronisieren. Anbieter erweitern Plattformen um richtlinienbasiertes Routing, das jede Prozessinstanz basierend auf Datenklassifizierung und Leistungszielen Cloud oder Edge zuweist.

Die Hybrid-Adoption weitet sich aus, da Behörden des öffentlichen Sektors und Verteidigungsunternehmen nachweisbare Kontrolle über Verschlüsselungsschlüssel und Prüfprotokolle fordern. Integrierte Management-Dashboards vereinen die Sichtbarkeit über Zonen hinweg und erleichtern die Compliance-Berichterstattung. On-Premise-Bereitstellungen bleiben in Kernkraft-, Verteidigungs- und luftdicht abgeschlossenen Anlagen bestehen, wo Air-Gap- und Zero-Trust-Sicherheitskonzepte obligatorisch sind. Nach ISO 27001 zertifizierte Edge-Appliances betreiben containerisierte Orchestrierungs-Engines und ermöglichen es Fabriken, bei Netzwerkausfällen autonomen Betrieb aufrechtzuerhalten. Im Prognosezeitraum werden Workload-Portabilität, vertrauliches Computing und Allianzen mit souveränen Clouds Flexibilität einbetten, aber die Kosten-Nutzen-Analyse wird weiterhin Cloud für nicht regulierte Workloads bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Lösung: Softwareplattformen verankern RPA-Innovation

Softwareplattformen machten 66,55 % der Ausgaben im Jahr 2025 aus und bündeln Workflow-Orchestrierung, RPA, Event-Streaming und KI-Inferenz in kohärenten Suites. Die Dynamik des Segments liegt in der Einbindung großer Sprachmodelle, die es Bots ermöglichen, Freitext-Anweisungen zu verstehen und API-Aufrufe automatisch zu generieren. Diese Entwicklung positioniert RPA als das am schnellsten wachsende Teilsegment, das mit einer CAGR von 9,95 % wächst, da Unternehmen zuvor nicht automatisierbare Ausnahmebehandlungen neu angehen. Anbieter stellen Model-Ops-Konsolen bereit, die Drift überwachen, Modelle neu trainieren und Grundsätze für verantwortungsvolle KI durchsetzen – Funktionen, die für regulierte Käufer zu Kaufvoraussetzungen werden.

Dienstleistungen hielten 33,45 % des Wertes und wurden von System-Integrations- und Change-Management-Engagements getragen, die systemübergreifende Datenkohärenz sicherstellen. Process-Mining-Bewertungen speisen Backlog-Roadmaps, während Managed-Service-Verträge ergebnisbasierte SLAs für Kunden ohne Domänen-Talente garantieren. Beratungsarme spezialisieren ihre Angebote zunehmend, indem sie DORA-Compliance-Beschleuniger für Banken oder GMP-validierte Vorlagen für pharmazeutische Betriebe liefern. Da der Markt für Workflow-Automatisierung wächst, werden Co-Innovations-Partnerschaften zwischen Hyperscalern und Boutique-Integratoren ausgebaut, die globale Reichweite mit Domänentiefe verbinden.

Nach Endnutzerbranche: Finanzen dominieren, Gesundheitswesen beschleunigt

Bank- und Finanzdienstleistungen behielten im Jahr 2025 einen Umsatzanteil von 23,62 %, was die Transaktionsvolumina und strengen Compliance-Aufwände widerspiegelt, die Automatisierung begünstigen. Institute setzen Bots für Geldwäschebekämpfungsuntersuchungen, Kreditauszahlungen und Abwicklungen ohne manuelle Eingriffe ein. Die DORA-Vorbereitung bedingt zusätzliche Ausgaben für Kontinuitätsorchestrierung, Cyber-Ereignis-Playbooks und Lieferantenrisiko-Dashboards. Die Marktgröße für Workflow-Automatisierung im Gesundheitswesen und in der Pharmazie verzeichnet das schnellste Wachstum mit einer CAGR von 11,22 %, da elektronische Patientenakten-Mandate und die Digitalisierung klinischer Studien zunehmen. Automatisierte Vorabgenehmigung, elektronische Signaturerfassung und Pharmakovigilanz-Berichterstattung entlasten Kliniker, damit diese sich auf die Patientenversorgung konzentrieren können, während sie gleichzeitig regulatorische Einreichungsfristen einhalten.

Die Fertigung bleibt von zentraler Bedeutung, indem Workflow-Engines mit IoT-Sensoren und Qualitätsmanagementsystemen integriert werden, um Fertigungsentscheidungen zu rationalisieren. Einzelhandel, Logistik und Versorgungsunternehmen setzen Automatisierung ein, um Lieferketten zu stabilisieren, auf Nachfragevolatilität zu reagieren und Umweltberichtspflichten zu erfüllen. Behörden des öffentlichen Sektors führen Bürgerservice-Portale ein, die durch Back-Office-Orchestrierung betrieben werden und manuelle Papiervorgänge drastisch reduzieren und die Auszahlung von Leistungen beschleunigen, kämpfen aber mit Einschränkungen bei der Interoperabilität von Legacy-Systemen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße: KMU-Dynamik übertrifft das Wachstum der Großunternehmen

Großunternehmen erwirtschafteten im Jahr 2025 71,05 % des Umsatzes, angetrieben von bereichsübergreifenden Initiativen, die Workflows durch Finanz-, HR-, ITSM- und Customer-Experience-Plattformen weben. Ihre Bereitstellungen umfassen mehrjährige Roadmaps, Center-of-Excellence-Governance und komplexes Change-Management. Die von kleinen und mittelständischen Unternehmen bis 2031 verzeichnete CAGR von 10,19 % signalisiert jedoch eine Demokratisierung. Low-Code-Suites, nutzungsbasierte Tarife und Vorlagenbibliotheken ermöglichen es KMU, Procure-to-Pay-, CRM-Updates und Compliance-Einreichungen ohne umfangreiche IT-Belegschaft zu automatisieren. Anbieter umwerben diese Basis mit nutzungsbasierter Preisgestaltung und Managed-Service-Paketen, die Betriebszeit und Sicherheits-Patching garantieren.

Partnerschafts-Ökosysteme mit regionalen Integratoren und Mehrwert-Distributoren erweitern die Reichweite der Anbieter in lokale Märkte und bieten Sprachlokalisierung und Branchenexpertise. Staatliche Förderprogramme zur Unterstützung der digitalen Adoption, wie das Enterprise Development Grant von Enterprise Singapore, verringern Kapitalbarrieren. Mit zunehmender Reife übernehmen KMU hybride Governance und etablieren leichtgewichtige Genehmigungsstufen, um unkontrollierte Schatten-IT zu verhindern und die Prüfungsbereitschaft sicherzustellen.

Geografische Analyse

Nordamerika trug im Jahr 2025 34,22 % zum globalen Umsatz bei, da Unternehmen die Cloud-Migration und KI-Adoption unter stabiler regulatorischer Aufsicht beschleunigten. Finanzinstitute implementierten durchgängige Onboarding-Workflows, die mit SOX und Dodd-Frank konform sind, während Hersteller Edge-Knoten integrierten, um die Produktionsresilienz zu steigern. US-amerikanische Anbieter verankern lokale Ökosysteme und bieten Early-Access-Betas an, die Experimente fördern. Kanadas Programme zur Digitalisierung des öffentlichen Sektors unterstützen die regionale Nachfrage weiter, insbesondere bei Bürgerservice-Portalen.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 9,92 %, angetrieben durch die Digitalisierung der Fertigung, das Wachstum des E-Commerce und günstige staatliche Anreize. Chinas Strategie des doppelten Kreislaufs veranlasst Fabriken, Workflow-Engines zur Lieferkettentransparenz einzubetten, während Indiens „Make in India”-Kampagne KMU dazu antreibt, Low-Code-Tools einzuführen. Japan und Südkorea priorisieren 5G-gestützte Smart Factories und integrieren Edge-Orchestrierung mit Industrierobotern, um Arbeitskräftemangel zu begegnen. Südostasiatische Nationen setzen Cloud-native Plattformen ein, die in regional konformen Rechenzentren gehostet werden, und steigern so die Akzeptanz bei mittelständischen Unternehmen.

Europa belegt den dritten Rang nach Umsatz, verzeichnet jedoch eine starke compliance-getriebene Nachfrage. Die DORA-Fristen 2025 katalysieren die Bankausgaben für Kontinuitätsorchestrierung, während die DSGVO die Nachfrage nach integriertem Einwilligungsmanagement fördert. Deutschlands Industrie-4.0-Rückenwind unterstützt Fertigungs-Workflows, und der National Health Service des Vereinigten Königreichs investiert in Process-Mining zur Optimierung von Versorgungspfaden. Datenresidenzanforderungen fördern Hybrid-Implementierungen, wobei souveräne Cloud-Regionen von Hyperscalern an Bedeutung gewinnen. Der Nahe Osten und Afrika sowie Lateinamerika sind noch im Entstehen, zeigen jedoch zunehmendes Interesse, da Telekommunikationsanbieter 5G ausrollen und Regierungen öffentliche Dienste digitalisieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, wobei die fünf größten Anbieter etwa 35 % des globalen Umsatzes halten. Microsoft, IBM und ServiceNow betten Workflow-Engines in breitere Cloud- und Produktivitäts-Suites ein und nutzen ihre installierten Basen, um Marktanteile zu verteidigen. UiPath, Celonis und Automation Anywhere konzentrieren sich auf RPA- und Prozessintelligenz-Tiefe und erwerben Nischen-Startups, um Fähigkeitslücken zu verbreitern. Der Erwerb von PAF durch Celonis im Jahr 2024 stärkte KI-gestütztes Mining, während UiPath's mehrsprachiges Dokumentenverständnis vertikale Reichweite hinzufügt. Anbieter differenzieren sich durch offene APIs, BPMN-2.0-Konformität und Multi-Modell-KI-Orchestrierung, die das Einstecken von Drittanbieter-LLMs ermöglicht.

Strategische Schwerpunkte verlagern sich auf Branchenvorlagen und Compliance-Beschleuniger. Banken übernehmen DORA-Pakete, die Vorfallsreaktions-Workflows vorkonfigurieren, während Pharmakunden GxP-konforme Validierungsblaupausen suchen. Edge-Workflow-Aktivierung bleibt eine weiße Fläche, wobei nur eine Handvoll Anbieter containerisierte Laufzeitumgebungen anbietet, die für robuste Industrie-PCs zertifiziert sind. Low-Code-Anbieter wie Zapier und Kissflow zielen auf KMU-Sweet-Spots ab und kombinieren Benutzerfreundlichkeit mit Community-getriebenen Vorlagen. Hyperscaler gehen Partnerschaften mit spezialisierten ISVs ein, um Domänenlösungen gemeinsam zu vertreiben, während Channel-Allianzen mit regionalen Systemintegratoren Service-Pakete ausweiten.

Preismodelle verlagern sich von nutzerbasierten Tarifen zu verbrauchs- oder ergebnisgebundenen Verträgen. Kunden bewerten zunehmend den gesamten Automatisierungswert pro eingesparter Stunde anstatt Lizenzanzahlen. KI-Augmentierung, Governance-Toolkits und Analyse-Dashboards heben sich als Kaufkriterien hervor. Im Prognosehorizont wird eine Konsolidierung erwartet, da Plattformbreite Einzelfunktionen übertrumpft, doch innovative Startups werden durch Pionierarbeit bei vertikalen Mikro-Flows, datenschutzerhaltenden Edge-Agenten und Vertrauensschicht-Overlays für regulierte Daten bestehen bleiben.

Marktführer für Workflow-Automatisierung

IBM Corporation

Oracle Corporation

Pegasystems, Inc.

Xerox Corporation

Appian Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Nintex führte offline-fähige mobile Workflows für Außendienstteams in Fertigungs- und Logistikszenarien ein.

- Januar 2025: Microsoft führte Copilot-KI-Funktionen auf der gesamten Power Platform ein, um Natural-Language-Workflow-Design zu ermöglichen und die Aufbauzeit für nicht-technische Nutzer zu verkürzen.

- Dezember 2024: Celonis schloss die Übernahme von Process Analytics Factory ab und erweiterte damit die Process-Mining-Tiefe und Echtzeit-Erkenntnisse.

- Dezember 2024: IBM integrierte Watson Orchestrate in seine Workflow-Suite und bietet KI-gestützte Aufgabenempfehlungen für Wissensarbeiter.

Umfang des globalen Marktberichts für Workflow-Automatisierung

Workflow-Automatisierungstools ermöglichen es einer Geschäftsfunktion, wiederholbare Aufgaben mithilfe einer Reihe von Direktiven oder Workflows zu automatisieren, die die Grundlage des Betriebs bilden. In den letzten Jahren hat sich das Konzept mit dem Aufkommen von RPA, BPM-Suites, Remote-Desktop-Automatisierung und benutzerdefinierter Skripterstellung erheblich weiterentwickelt. Das Hauptziel besteht darin, repetitive Aufgaben oder manuelle Prozesse zu identifizieren, die Software, Apps oder Technologie besser bewältigen könnten.

Die Workflow-Automatisierungsbranche ist nach Lösung (Software und Dienstleistungen), nach Endnutzerbranche (Banken, Telekommunikation, Einzelhandel, Fertigung und Logistik, Gesundheitswesen und Pharmazie, Energie und Versorgung sowie andere Endnutzerbranchen), nach Bereitstellung (Cloud und On-Premise) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Software | Workflow-Orchestrierungsplattformen |

| Geschäftsprozessmanagement-Suites | |

| RPA-Plattformen | |

| Dienstleistungen | Beratung und Advisory |

| Implementierung und Integration | |

| Managed Services |

| Bank- und Finanzdienstleistungen |

| Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Logistik und Transport |

| Gesundheitswesen und Pharmazie |

| Energie und Versorgung |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Rest von Afrika |

| Nach Bereitstellung | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Lösung | Software | Workflow-Orchestrierungsplattformen |

| Geschäftsprozessmanagement-Suites | ||

| RPA-Plattformen | ||

| Dienstleistungen | Beratung und Advisory | |

| Implementierung und Integration | ||

| Managed Services | ||

| Nach Endnutzerbranche | Bank- und Finanzdienstleistungen | |

| Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Logistik und Transport | ||

| Gesundheitswesen und Pharmazie | ||

| Energie und Versorgung | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Workflow-Automatisierung im Jahr 2031 haben?

Der Markt wird voraussichtlich bis 2031 einen Wert von 40,77 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,92 % wachsen, angetrieben durch die Modernisierung der Fertigung und Investitionen in die digitale Infrastruktur.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Bereitstellung wächst mit einer CAGR von 10,08 %, da Unternehmen Datensouveränität mit Cloud-Skalierbarkeit in Einklang bringen.

Warum beschleunigen Gesundheitsorganisationen die Einführung?

Mandate zur klinischen Digitalisierung und der Bedarf an konformen, patientenzentrierten Workflows treiben die Akzeptanz in Krankenhäusern und der Pharmaindustrie mit einer CAGR von 11,22 % voran.

Wie differenzieren Anbieter ihre Angebote?

Anbieter konkurrieren durch integrierte KI, Process-Mining-Tiefe, branchenspezifische Compliance-Vorlagen und Low-Code-Benutzerfreundlichkeit, um die Zeit bis zur Wertschöpfung zu verkürzen.

Welche Sicherheitsfunktionen fordern Unternehmen von Anbietern?

Käufer suchen nach durchgängiger Verschlüsselung, granularen Prüfprotokollen, regionsspezifischer Datenresidenz sowie Zertifizierungen wie ISO 27001 und SOC 2, um regulatorische Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: