Marktgröße und Marktanteil im Bereich Logistikautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

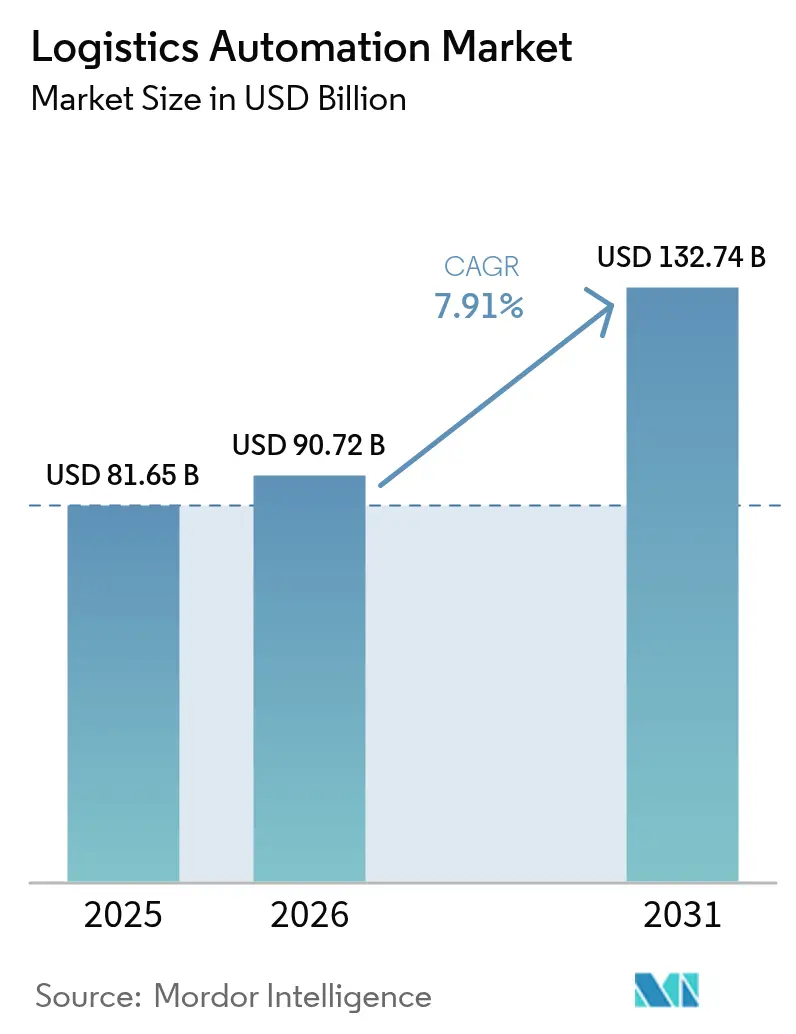

| Marktgröße (2026) | 90.72 Milliarden US-Dollar |

| Marktgröße (2031) | 132.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.91% CAGR |

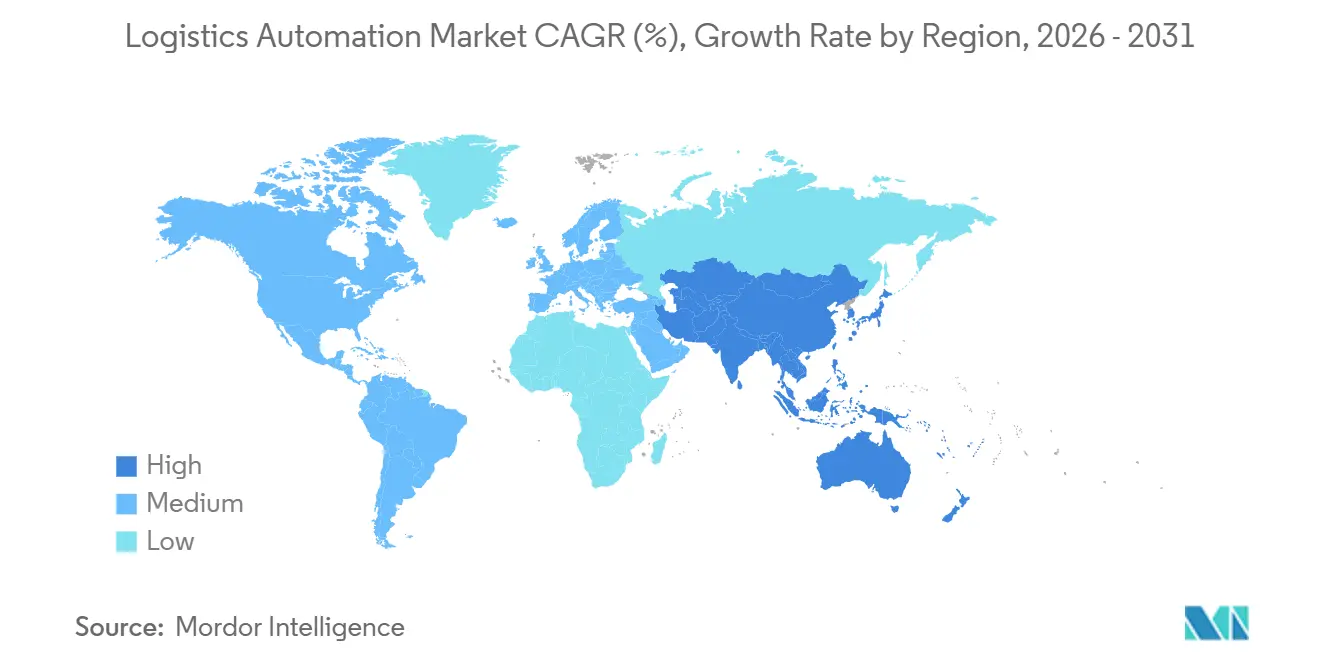

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Logistikautomatisierung von Mordor Intelligence

Die Marktgröße für Logistikautomatisierung wird voraussichtlich von 81,65 Milliarden USD im Jahr 2025 auf 90,72 Milliarden USD im Jahr 2026 steigen und bis 2031 132,74 Milliarden USD erreichen, mit einer CAGR von 7,91 % über den Zeitraum 2026–2031. Die Expansion spiegelt strukturell engere Arbeitsmärkte, steigende Anforderungen an die Energieeffizienz und einen breiten Wandel von eigenständiger Hardware hin zu softwaregesteuerter Orchestrierung wider. Die globalen Paketmengen erreichten 2025 121 Milliarden Business-to-Consumer-Sendungen, was die Lagerkapazitäten selbst in reifen Logistikzentren belastete und eine aggressive Einführung von Waren-zu-Person-Robotik auslöste. Investitionen verlagern sich zudem in Richtung Edge-Konnektivität, da privates 5G es ermöglicht, Hunderte autonomer mobiler Roboter unter einem einzigen Netzwerk mit geringer Latenz zu koordinieren. Auf der Nachfrageseite installieren Lebensmittel- und Quick-Commerce-Betreiber kompakte Mikro-Fulfillment-Center, um die Abstände auf der letzten Meile zu verkürzen, während große Verlader Transportautomatisierung einsetzen, um Leerfahrtenanteile zu reduzieren und Scope-3-Emissionen zu senken. Die Wettbewerbsdynamik verschiebt sich daher, wobei reine Robotikunternehmen Marktanteile gewinnen, indem sie modulare, schnell einsetzbare Systeme anbieten, die kurzfristige Amortisationsanforderungen erfüllen.

Wichtigste Erkenntnisse des Berichts

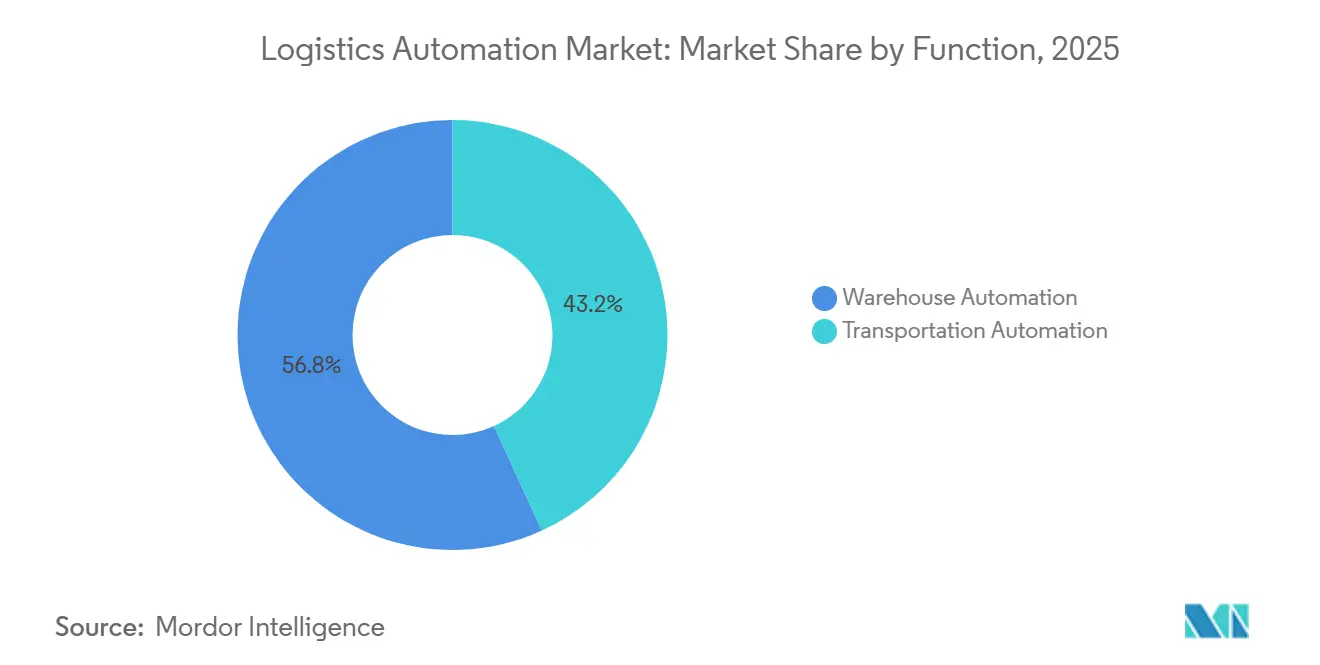

- Nach Funktion führte die Lagerautomatisierung im Jahr 2025 mit einem Umsatzanteil von 56,82 %, während die Transportautomatisierung bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen wird.

- Nach Automatisierungsgrad entfielen halbautomatisierte Systeme im Jahr 2025 auf 61,48 % der Marktgröße für Logistikautomatisierung, während vollautomatisierte Systeme mit 7,99 % bis 2031 das schnellste Prognosewachstum verzeichnen.

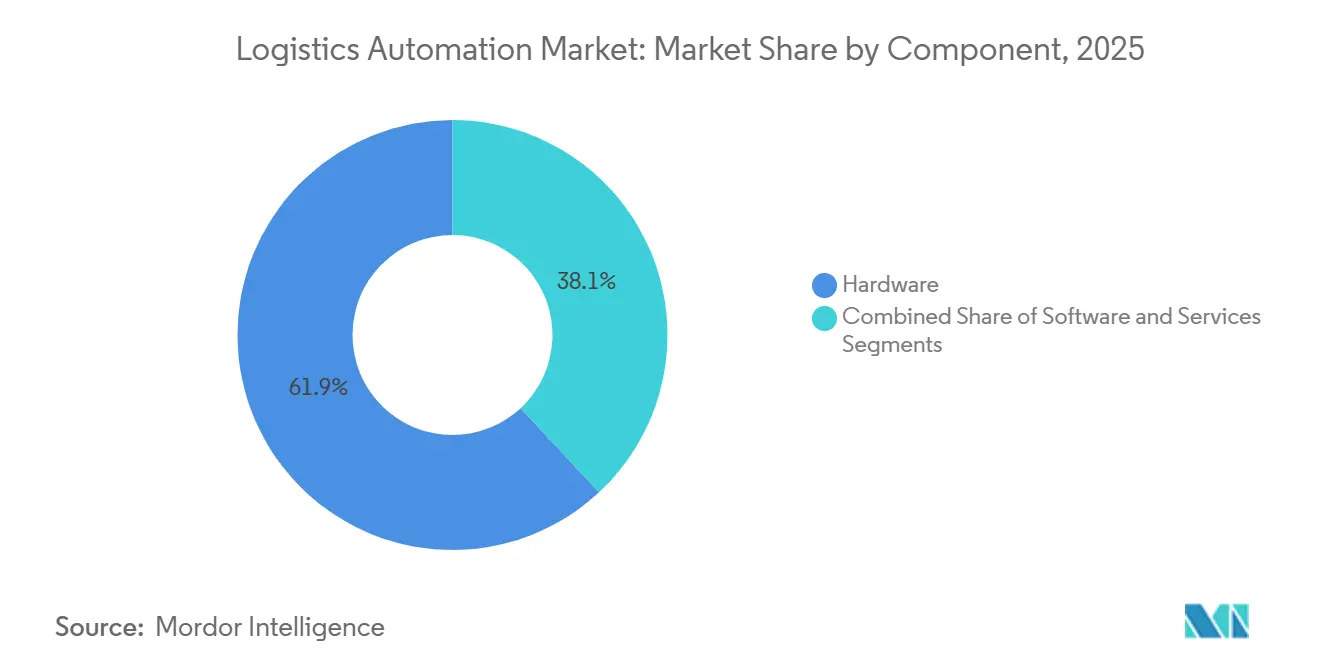

- Nach Komponente entfielen 61,93 % der Ausgaben im Jahr 2025 auf Hardware, während Software bis 2026–2031 auf eine CAGR von 8,03 % zusteuert.

- Nach Endverbraucherbranche hielten E-Commerce- und Paketbetreiber im Jahr 2025 einen Umsatzanteil von 38,73 %; für den Lebensmitteleinzelhandel wird bis 2031 eine CAGR von 8,05 % prognostiziert.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 34,84 %, während der asiatisch-pazifische Raum mit 8,11 % während 2026–2031 das schnellste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Logistikautomatisierung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasant steigende E-Commerce-Paketmengen | +2.1% | Global, am stärksten in Nordamerika, Europa und städtischen Korridoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel und Lohninflation | +1.8% | Kernregionen Nordamerika und Europa, Ausstrahlungseffekte auf ASEAN-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Unternehmensverpflichtungen zu netto-null-Emissionen in der Logistik | +1.2% | Global, angeführt von EU-Mandaten und freiwilligen Zusagen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Gesetze zur zollfreien Mikro-Fulfillment-Zonenbildung | +0.7% | Ausgewählte Ballungsräume in den USA, im Vereinigten Königreich und in Asien | Mittelfristig (2–4 Jahre) |

| Konvergenz von 5G und privatem LTE in Lagerhäusern | +1.0% | Frühe Einführung im asiatisch-pazifischen Raum, in Deutschland und in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Reifung von Open-Source-ROS-2 | +0.6% | Global, stärkste Akzeptanz bei mittelgroßen Integratoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende E-Commerce-Paketmengen

Die Paketströme stiegen im Jahr 2025 um 10 % gegenüber dem Vorjahr auf 121 Milliarden Sendungen und festigten die Erwartungen der Verbraucher an eine Same-Day-Lieferung. Einzelhändler integrieren daher Mikro-Fulfillment-Knoten mit einer Fläche von 900 bis 1.900 Quadratmetern in bestehende Filialen und verkürzen die Abstände auf der letzten Meile um bis zu 60 %. Die Partnerschaft von Instacart mit Fabric zur Einrichtung automatisierter Mikro-Fulfillment-Knoten in 100.000 Einzelhandelsstandorten veranschaulicht, wie Lebensmittelhändler vorhandene Immobilien nutzen, um die Kapitalintensität eigenständiger Dark Stores zu umgehen.[1]Instacart, "Instacart und Fabric Mikro-Fulfillment-Partnerschaft," instacart.com Der Designfokus verlagert sich von Paletten pro Stunde auf Pakete pro Quadratmeter, was Anbieter dazu zwingt, dichtere Lagerregale, leichtere Roboter und Software zur Optimierung der vertikalen Raumnutzung zu entwickeln. Das Ergebnis ist ein positiver Kreislauf: Eine höhere Bestelldichte rechtfertigt zusätzliche Automatisierungsausgaben, was die Lieferfenster weiter verkürzt und die Wettbewerbsanforderungen erhöht.

Zunehmender Arbeitskräftemangel und Lohninflation

Die Vakanzen in Fertigung und Logistik weiten sich trotz Lohnsteigerungen aus, wobei die Engpässe in den USA bis 2030 voraussichtlich bis zu 3,8 Millionen Arbeitskräfte erreichen werden. Selbst nachdem Amazon die Einstiegslöhne im Jahr 2024 auf 22 USD pro Stunde angehoben hatte, blieb die saisonale Einstellung hinter der Nachfrage zurück, was zu einem beschleunigten Einsatz von Robotern führte. In Japan zwingt eine schrumpfende erwerbsfähige Bevölkerung die Roboterdichte auf 399 Einheiten pro 10.000 Arbeitnehmer, was Betreiber zur Automatisierung oder zur Akzeptanz von Durchsatzbeschränkungen zwingt. Durch Automatisierung bedingte Verbesserungen des ROI sind erheblich: Die Amortisationszeit für automatisierte Lager- und Entnahmesysteme verkürzte sich von fünf Jahren im Jahr 2020 auf weniger als drei Jahre im Jahr 2025. Automatisierung hat sich von einem Kostensenkungsinstrument zu einer Voraussetzung für die Aufrechterhaltung des Durchsatzes auf angespannten Arbeitsmärkten entwickelt.

Unternehmensverpflichtungen zu netto-null-Emissionen in der Logistik

Prologis, der weltgrößte Lagervermieter mit 1,2 Milliarden Quadratfuß unter Verwaltung, hat sich verpflichtet, bis 2040 netto-null-Kohlenstoffemissionen in seinem globalen Portfolio zu erreichen – ein Ziel, das die Elektrifizierung von Materialhandhabungsgeräten und die Optimierung von Gebäudeenergiesystemen erfordert.[2]Prologis, "Verpflichtung zu netto-null-Kohlenstoffemissionen," prologis.com Automatisch geführte Fahrzeuge konkurrieren nun nach Kilowattstunden pro Palettenbewegung, nicht nur nach Picks pro Stunde. Frühe Anwender berichten von Senkungen der Energieintensität um mehr als 20 %, wenn elektrische Geräte mit regenerativen Fördersystemen und optimierter Wegplanung kombiniert werden. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen macht Scope-3-Offenlegungen verpflichtend, verankert Nachhaltigkeitskennzahlen in der Lieferantenauswahl und beschleunigt den Wandel hin zu Software, die Emissionen auf Aufgabenebene verfolgt. Anbieter, die keine Kohlenstoffleistungsrisiken quantifizieren können, werden von langfristigen Rahmenverträgen ausgeschlossen.

Konvergenz von 5G und privatem LTE in Lagerhäusern

Private Mobilfunknetze reduzieren die Latenz zwischen Roboter und Edge auf unter 10 Millisekunden und ermöglichen es großen Flotten, dichte Arbeitsbereiche ohne Kollisionen zu teilen. Betreiber nennen Amortisationszeiträume von unter zwei Jahren, wenn 5G die missionskritische Koordination für mehr als 200 Roboter unterstützt. Hybride Wi-Fi-6- und 5G-Architekturen bleiben verbreitet, aber 5G-Verbindungen mit geringer Latenz ermöglichen es der Steuerungssoftware, rechenintensive Wegplanung auf Edge-Server auszulagern, wodurch Bordprozessoren entlastet und die Batterielaufzeit verlängert wird. Das Konnektivitäts-Upgrade beschleunigt auch die Einführung von Open-Source-Middleware wie ROS-2, die auf deterministische Kommunikation zur Synchronisierung verteilter Knoten angewiesen ist. Insgesamt senken diese Faktoren die Gesamtbetriebskosten für Multi-Anbieter-Implementierungen und beschleunigen den Wandel hin zu softwarezentrierter Automatisierung.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) | -1.3% | Global, besonders ausgeprägt für KMU in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Brownfield-IT | -1.1% | Nordamerika und Europa, wo Legacy-Lagerverwaltungssysteme dominieren | Mittelfristig (2–4 Jahre) |

| Knappheit an funktional sicherheitszertifizierten KI-Chips | -0.5% | Global, am stärksten in der Automobil- und Industrierobotik | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien für OT | -0.4% | Nordamerika und Europa, wo Ransomware-Angriffe auf OT eskalieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX)

Große automatisierte Lagerhäuser erfordern anfängliche Kapitalausgaben von 5 bis 25 Millionen USD, ein Schwellenwert, der die meisten kleinen und mittelgroßen Logistikbetreiber von der Einführung vollautomatisierter Systeme ausschließt.[3]Supply Chain Dive, "Kosten und ROI der Lagerautomatisierung," supplychaindive.com Finanzausschüsse bestehen häufig auf einer Amortisationszeit von unter drei Jahren, insbesondere nachdem mehrere Lebensmittelhändler große Projekte pausierten, als die Online-Volumina stagnierten. Robotik-als-Dienstleistung-Modelle wandeln Investitionsausgaben in Betriebsausgaben um, erhöhen jedoch die Lebenszykluskosten um 20–30 %, was die Akzeptanz auf Standorte mit volatiler Nachfrage beschränkt. Folglich konzentriert sich die Marktexpansion auf erstklassige Drittlogistikanbieter, die Investitionen über mehrere Kundenverträge amortisieren können, was eine digitale Kluft zwischen großen und kleinen Betreibern verschärft.

Integrationskomplexität mit Brownfield-IT

Rund 70 % der Lagerhäuser in entwickelten Regionen betreiben noch immer veraltete Lagerverwaltungssysteme ohne moderne APIs. Nachrüstungen erfordern Middleware, Datenübersetzungsschichten und phasenweise Umstellungen, die Projektzeitpläne um bis zu 18 Monate verlängern und die Kosten um bis zu 50 % erhöhen. Overlay-Ausführungssoftware mindert einige Risiken, führt jedoch neue Fehlerquellen und laufende Lizenzgebühren ein. Betreiber automatisieren daher in Zonen – beginnend mit Nachschub oder Verpackung – anstatt umfassende Transformationen zu starten, und tauschen schnelleren ROI gegen schrittweise Gewinne ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Lagerstärke bleibt bestehen, während Transportsoftware beschleunigt

Die Lagerautomatisierung verankerte im Jahr 2025 56,82 % des globalen Umsatzes im Markt für Logistikautomatisierung und unterstreicht damit ihre Reife und die tiefe installierte Basis. Würfelbasierte Lagerung, robotergestützte Kommissionierarme und Hochgeschwindigkeitssortieranlagen dominieren weiterhin die Investitionspläne in Umgebungen mit hoher SKU-Umschlagsgeschwindigkeit. Dennoch verzeichnet die Transportautomatisierung – einschließlich Flottenmanagementplattformen und autonomer Hoffahrzeuge – mit einer CAGR von 7,96 % das schnellste prognostizierte Wachstum, was die gestiegene Dringlichkeit widerspiegelt, Leerfahrtenanteile zu reduzieren und Emissionsziele zu erreichen. Der Markt für Logistikautomatisierung belohnt weiterhin Anbieter, die Echtzeit-Asset-Transparenz über Lager- und Straßennetzwerke hinweg bieten, funktionale Grenzen verwischen und eine End-to-End-Optimierung ermöglichen.

Softwaregesteuertes Lastabgleichen, das 2026 eingeführt wurde, ermöglicht es Spediteuren, Leerfahrten um zweistellige Prozentsätze zu reduzieren, was die Transportautomatisierung auf der Prioritätenliste selbst bei Verladern mit hochautomatisierten Verteilzentren nach oben rückt. Der Markt für Logistikautomatisierung im Bereich der Transportorchestrierung wird stetig wachsen, da Spediteure in KI-gestützte Routenneugestaltung investieren. Parallel dazu verlagern Lagerbetreiber Budgets von festen Fördersystemen auf autonome mobile Roboter, die sich an die Nachfrage anpassen können, was die wachsende Präferenz für flexible Kapitalallokation gegenüber Spitzenkapazitätsaufbauten widerspiegelt.

Nach Automatisierungsgrad: Halbautomatisierung führt, während Vollautomatisierung an Dynamik gewinnt

Halbautomatisierte Konfigurationen machten im Jahr 2025 61,48 % der Ausgaben aus, angetrieben durch Einrichtungen, die Menschen für die Ausnahmebehandlung und das Kommissionieren empfindlicher Waren einbeziehen. Vollautomatisierte Systeme werden jedoch bis 2031 voraussichtlich eine CAGR von 7,99 % verzeichnen, angetrieben durch sinkende Komponentenkosten und das Aufkommen sicherheitszertifizierter KI-Inferenzchips. Vollrobotisierte Mikro-Fulfillment-Center verarbeiten bereits bis zu 18.000 tägliche Bestellungen mit weniger als 50 Mitarbeitern und belegen damit die wirtschaftliche Rentabilität bei hoher Bestelldichte.

Betreiber erkennen, dass vollautomatisierte Layouts besondere architektonische Entscheidungen erfordern – redundante Stromversorgung, prädiktive Analytik und missionskritische Vernetzung –, die die Investitionsausgaben um etwa 15–20 % erhöhen, aber ungeplante Ausfallzeiten auf unter 1 % der Betriebsstunden senken. Da sich Zertifizierungsengpässe auflösen, wird der Marktanteil vollautomatisierter Systeme im Markt für Logistikautomatisierung voraussichtlich stetig steigen, insbesondere in der Pharmazie und Elektronik, wo Bestandswert und regulatorische Kontrollen Premium-Investitionen rechtfertigen.

Nach Komponente: Hardware dominiert, Software wird zum Differenzierungsmerkmal

Hardware repräsentierte im Jahr 2025 noch immer 61,93 % der globalen Ausgaben und umfasste autonome mobile Roboter, automatisierte Lager- und Entnahmesysteme, Fördersysteme und Bildsensoren. Trotz dieser Dominanz verzeichnet Software eine prognostizierte CAGR von 8,03 %, da sich Lagerausführungssysteme zum Nervenzentrum entwickeln, das Multi-Anbieter-Flotten vereint. Cloud-native Orchestrierungsplattformen, die Bestellprioritäten, Batterieladestände und Wegstaus ausbalancieren, werden bei Ausschreibungen entscheidend und verlagern den Wettbewerbsvorteil von mechanischer Ingenieursleistung hin zu algorithmischer Leistung.

Der Dienstleistungsumsatz steigt parallel zur Software, was die zunehmende Abhängigkeit von prädiktiver Wartung, Fernüberwachung und digitaler Zwillingsmodellierung widerspiegelt. Anbieter wechseln von reaktiven Reparaturverträgen zu ergebnisbasierten Vereinbarungen, bei denen Strafen anfallen, wenn der Durchsatz vereinbarte Schwellenwerte verfehlt. Diese Entwicklung festigt langfristige Kundenbeziehungen und sichert wiederkehrende Einnahmen im Markt für Logistikautomatisierung, was die strategische Bedeutung von Softwarekompetenz selbst bei traditionell hardwarezentrierten Integratoren unterstreicht.

Nach Endverbraucherbranche: E-Commerce führt, Lebensmitteleinzelhandel beschleunigt

E-Commerce- und Paketbetreiber machten im Jahr 2025 38,73 % der Nachfrage aus, angetrieben durch saisonale Spitzen und Kundenversprechungen zur Lieferung am nächsten Tag. Das Segment mit dem größten Anteil im Markt für Logistikautomatisierung bleibt der Lebensmitteleinzelhandel, der am schnellsten wächst und eine CAGR von 8,05 % verzeichnet, da Handelsketten kompakte Hinterzimmer mit robotergestützter Lagerung ausstatten, um die Margen bei Online-Bestellungen zu schützen. Mikro-Fulfillment-Partnerschaften helfen filialbasierten Lebensmittelhändlern, mit der Geschwindigkeit von Dark-Store-Spezialisten mitzuhalten und dabei bestehende Immobilienflächen zu nutzen.

Betreiber von Kühlketten in der Lebensmittel- und Getränkebranche modernisieren Hochregaltiefkühlhäuser mit shuttle-basierten Entnahmesystemen, die Türöffnungen und damit Wärmeverluste reduzieren. Bekleidungs- und Modemarken, die mit saisonalem SKU-Wechsel zu kämpfen haben, setzen Waren-zu-Person-Systeme ein, die Grundflächen komprimieren und die Kommissioniergenauigkeit verbessern. Fertigungslager, historisch gesehen langsamere Anwender, integrieren nun automatisierte Lagerung direkt in Produktionsplanungssoftware, stimmen Umlaufbestandsflüsse auf Just-in-Time-Philosophien ab und bringen ein weiteres Volumenpaket in den Markt für Logistikautomatisierung.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,84 % des Umsatzes, unterstützt durch hohe Arbeitskosten, eine tiefe E-Commerce-Durchdringung und ein reifes Drittlogistik-Ökosystem, das es ermöglicht, Investitionsausgaben über mehrere Verträge zu verteilen. US-amerikanische Betreiber erproben häufig neue Automatisierungstechnologien und verleihen der Region trotz ihrer im Vergleich zum asiatisch-pazifischen Raum kleineren Bevölkerung einen überproportionalen Einfluss auf Anbieter-Roadmaps. Starke Risikokapitalfinanzierung beschleunigt die Produktiteration weiter und stärkt das Innovationsschwungrad des Marktes für Logistikautomatisierung in der Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,11 % bis 2031, da China allein bis 2030 Ausgaben von 25,6 Milliarden USD für Lagerautomatisierung anstrebt. Hohe Roboterdichte in Japan, aggressiver Rollout von industriellem 5G und groß angelegte Greenfield-Projekte in Indiens Fertigungskorridoren treiben gemeinsam nachhaltiges Wachstum an. Staatliche Programme zur Logistikmodernisierung stimmen fiskalische Anreize mit privaten Investitionen ab und vervielfachen den adressierbaren Markt für Logistikautomatisierung in Städten der ersten und zweiten Kategorie.

Europa, mit einem beträchtlichen Marktanteil, entwickelt sich unter dem doppelten Druck strenger Arbeitsgesetze und Kohlenstoffreduzierungsmandate. Deutschlands Industrie-4.0-Initiative verankert digitale Zwillinge und prädiktive Analytik im Lagerdesign, während die Stadtzonenreformen des Vereinigten Königreichs den Ausbau von Mikro-Fulfillment-Centern fördern. Südamerika, der Nahe Osten und Afrika sind heute kleiner, profitieren jedoch von Rückenwind durch Nearshoring, Energiediversifizierung und die Entwicklung pharmazeutischer Kühlketten, was langfristiges Aufwärtspotenzial für den Markt für Logistikautomatisierung schafft, wenn Infrastrukturlücken geschlossen werden.

Regulatorisches Umfeld

Die Regulierung lenkt die Logistikautomatisierung zunehmend in Richtung digitalisierter Dokumentation, standardisierter Kennungen und einer sichereren Einführung autonomer und KI-gestützter Systeme. In der EU ist der Rahmen für elektronische Frachtbeförderungsinformationen (eFTI) ein praktischer Treiber der Prozessautomatisierung, da er die Annahme elektronischer Frachtdaten vorschreibt und derzeit durch Durchführungsrechtsakte operationalisiert wird, darunter die Durchführungsverordnung (EU) 2025/2243 vom 6. November 2025, die funktionale Anforderungen für eFTI-Plattformen und -Dienste festlegt. Dies unterstützt Investitionen in Datenerfassung (AIDC), Integrationsebenen und Workflow-Software, die konforme Transportinformationen über multimodale Netzwerke hinweg erzeugen und austauschen kann.

Sicherheit, Datenqualität und KI-Governance verschärfen zudem den Compliance-Umfang für die Automatisierung von Lager- und Transportprozessen. ISO-Normen, die in der Logistikdaten- und Interoperabilitätspraxis verwendet werden, entwickeln sich weiter, darunter ISO 8000-119:2026 (veröffentlicht am 16. Januar 2026) für die Datenqualität von Transporteinheitenkennungen und ISO 23355:2024 (veröffentlicht im Juli 2024) für den Austausch von Sichtbarkeitsdaten zwischen Anbietern von Logistikinformationsdiensten. In den Vereinigten Staaten steht die Automatisierung im autonomen Frachtverkehr und im Lkw-Transport vor einem sich wandelnden politischen Umfeld, wobei Gesetzesvorhaben wie der BUILD America 250 Act (eingebracht am 17. Mai 2026) auf die Entwicklung eines föderalen Prüfrahmens für autonome Nutzfahrzeuge hindeuten – ein wichtiger Aspekt für Flotten sowie autonome Hof- und Straßenanwendungen, die bundesstaatlich unterschiedliche Betriebsvorschriften bewältigen müssen, während sie ihre Einsätze skalieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Logistikautomatisierung umfasst Komponentenlieferanten (Roboter, Förderanlagen, ASRS, Sensoren, Sicherheitssysteme), Konnektivität und Rechenleistung (Edge-Server, privates LTE/5G, Cybersicherheit) sowie Softwareebenen (WMS, WES, Flottenmanagement, Orchestrierung, Sichtbarkeit). Systemintegratoren und OEMs, darunter Dematic, Daifuku, Honeywell Intelligrated und SSI SCHAEFER, entwickeln und implementieren End-to-End-Lösungen, während spezialisierte Softwareanbieter und Sichtbarkeitsplattformen die knotenübergreifende Ausführung und den Datenaustausch unterstützen. Die Nachfrage kommt von E-Commerce- und Paketdienstbetreibern, Micro-Fulfillment im Lebensmitteleinzelhandel sowie großen 3PL-Anbietern, die Projekte amortisieren können, wobei Servicepartner Inbetriebnahme, Wartung, Fernüberwachung und an Betriebszeiten gekoppelte Verträge liefern.

Die Wertschöpfung verschiebt sich zunehmend in Richtung Orchestrierung, Analytik und Steuerung auf Netzwerkebene, da Betreiber versuchen, Leerfahrten zu reduzieren und den Durchsatz unter Arbeitskräfteknappheit und dem Druck der Nachhaltigkeitsberichterstattung zu verbessern. Jüngste Bewegungen im Ökosystem spiegeln eine Verschiebung von Einzellösungen hin zu eingebetteten Plattformen und längerfristigen Partnerschaften wider. Im Juni 2026 stellte C.H. Robinson seine Lean-AI-Engineer-Fähigkeit vor, um End-to-End-Lieferketten schnell zu bewerten und Verbesserungsmaßnahmen aufzuzeigen, und im Juni 2026 erweiterte APSEZ seine Partnerschaft mit Kaleris um ein zweiphasiges Programm mit einem Volumen von bis zu 100 Millionen USD zur Automatisierung und Digitalisierung von Prozessen in 15 Container-Terminals. Auf der vorgelagerten Seite rücken F&E und Co-Innovation näher an die Betreiber heran, da Colruyt Group und KION im Juli 2026 ein neues F&E-Zentrum für Robotik der nächsten Generation in der Lieferkette gegründet haben, das die Produktentwicklung an Anforderungen wie Brownfield-Integration und Hochdichte-Lagerung ausrichtet.

Wettbewerbslandschaft

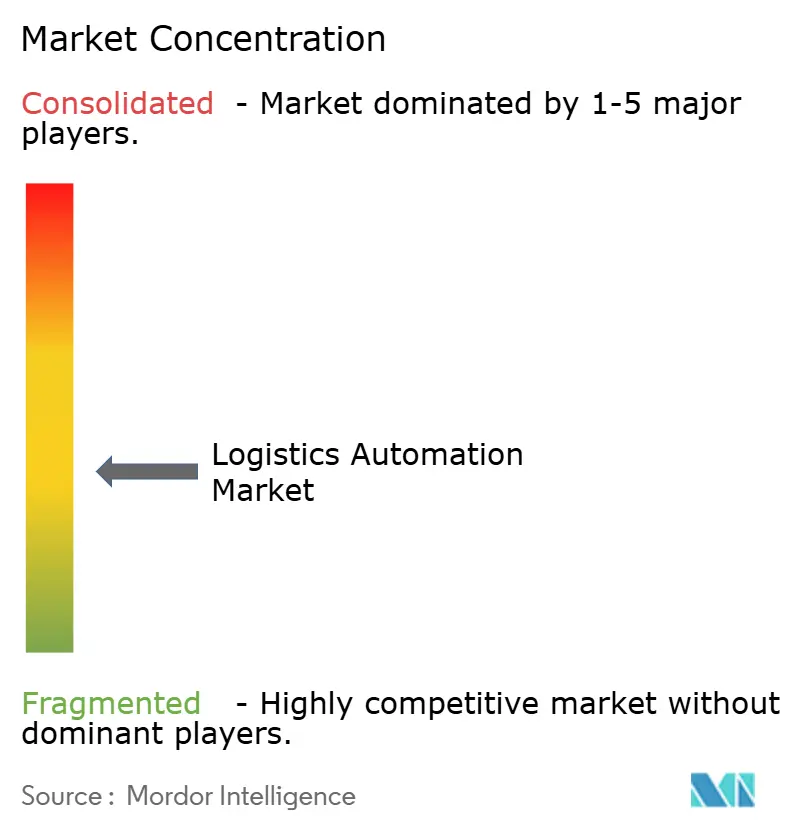

Der Markt für Logistikautomatisierung weist eine moderate Konzentration auf: Die zehn größten Integratoren erfassen knapp die Hälfte des globalen Umsatzes, was Spezialisten und Start-ups ausreichend Raum zum Gedeihen lässt. Etablierte Akteure wie Dematic, Daifuku und Honeywell bündeln Hardware, Software und mehrjährige Serviceverträge und sichern so eine Kundenbindung, die zwei Jahrzehnte andauern kann. Ihre Größe ermöglicht globale Komponentenbeschaffung und 24-Stunden-Support, verlangsamt jedoch iterative Produktentwicklungszyklen.

Reine Robotikunternehmen fechten diesen Vorteil mit modularen Plattformen an, die in Wochen statt Monaten eingesetzt werden können. AutoStores Würfellagerungslösung, die heute in mehr als 50 Ländern aktiv ist, veranschaulicht, wie schnelle Implementierung und enge Raumnutzung bei E-Commerce-Betreibern Anklang finden. Locus Robotics und Geek+ erweitern das Modell mit Robotik-als-Dienstleistung-Preisgestaltung, die es Kunden ermöglicht, die Roboteranzahl während Nachfragespitzen flexibel anzupassen und damit finanzielle Einstiegshürden im Markt für Logistikautomatisierung zu senken.

Technologie bleibt das primäre Schlachtfeld. Anbieter wetteifern darum, KI-Vision, Energietelemetrie-Dashboards und funktionale Sicherheitszertifizierungen gemäß ISO 13849 und IEC 61508 zu integrieren. Einheitliche Orchestrierungssoftware, die gemischte Flotten mehrerer Anbieter steuern kann, entwickelt sich zur entscheidenden Fähigkeit. Integratoren, die kein nahtloses Multi-Roboter-Management liefern können, riskieren die Degradierung zum Hardware-Subunternehmer, was den strategischen Wandel hin zu softwaregesteuerter Lagerhaltung im Markt für Logistikautomatisierung belegt.

Marktführer im Bereich Logistikautomatisierung

Daifuku Co., Ltd.

Honeywell International Inc.

Dematic Corp. (KION Group AG)

SSI SCHÄFER AG

Murata Machinery, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große, automatisierte Logistikinfrastrukturprojekte schaffen Freiräume für Anbieter, die softwaredefinierte Orchestrierung, Hochdichte-Lagerung und Automatisierung liefern können, die in regulierten Umgebungen mit hohem Durchsatz zuverlässig funktioniert. Im März 2026 eröffnete Maersk in Singapur ein vollautomatisiertes globales und regionales Distributionszentrum mit einer Fläche von 1,1 Millionen Quadratfuß und einer Investition von über 200 Millionen S$, was auf die Nachfrage nach integrierten Automatisierungsstapeln hinweist, die Materialhandhabungshardware mit Ausführungssoftware und Sichtbarkeit kombinieren. Auch die Luftfrachtbranche bietet eine sichtbare Chance für Automatisierungsanbieter: Im Juni 2026 nahm Lufthansa Cargo den Betrieb der ersten Phase ihres LCCevo-Projekts am Flughafen Frankfurt auf, einschließlich eines 42 Meter hohen automatisierten Hochregallagers, und im Juli 2026 wählte Turkish Cargo Lodige Industries für Automatisierungstechnologie im Zusammenhang mit der Phase-2-Erweiterung ihres SMARTIST-Terminals in Istanbul aus.

Häfen und multimodale Knotenpunkte sind ein weiterer Investitionsschwerpunkt, in dem KI und Automatisierung in den Terminalbetrieb und das Containerflussmanagement integriert werden. Im Juli 2026 begann die Tanco-Tochtergesellschaft Midports Holdings in Malaysia mit dem Spatenstich für ein intelligentes KI-Containerhafenprojekt mit einer geschätzten Infrastrukturinvestition von 850 Millionen USD, während die Erweiterung von APSEZ mit Kaleris im Umfang von bis zu 100 Millionen USD (Juni 2026) verdeutlicht, wie Terminalbetreiber standortübergreifende Automatisierungsprogramme statt isolierter Pilotprojekte finanzieren. Über diese Knotenpunkte hinweg konzentrieren sich die Chancen auf interoperablen Datenaustausch (einschließlich der Unterstützung von Initiativen wie eFTI in Europa), cyberresiliente OT-Architekturen im Zuge der Digitalisierung von Flotten und Terminals sowie Integrationswerkzeuge, die die oft bei Brownfield-Lager-IT üblichen 18-monatigen Nachrüstungszeiträume verkürzen.

Aktuelle Branchenentwicklungen

- Juni 2026: Dematic gab die Implementierung einer automatisierten Lösung für die Pattison Food Group in deren 485.000 Quadratfuß großer Lebensmittelanlage mit Umgebungstemperatur in Langley, British Columbia, bekannt. Das Projekt untermauert die Nachfrage nach Lebensmittelautomatisierung mit hohem Durchsatz und unterstreicht die Fähigkeit von Integratoren, Micro-Fulfillment und Systeme zur Filialnachschubunterstützung über Pilotstandorte hinaus zu skalieren.

- Dezember 2025: AutoStore sicherte sich einen Auftrag über 200 Millionen USD von einem nordamerikanischen 3PL-Anbieter für eine 600.000 Quadratfuß große Cube-Storage-Installation, die für den Betrieb von 400 Robotern ausgelegt ist. Der Deal verdeutlichte die anhaltende Nachfrage nach Hochdichte-Lagerung, die den Durchsatz pro Quadratfuß erhöht, und stärkte die Position modularer Goods-to-Person-Systeme bei großen Ausschreibungen für Distributionszentren.

- Juli 2024: Die ISO veröffentlichte ISO 23355:2024 zum Austausch von Sichtbarkeitsdaten zwischen Anbietern von Logistikinformationsdiensten. Der Standard unterstützt einen konsistenteren Datenaustausch über mehrparteiliche Transport- und Lager-Workflows hinweg und hilft Software- und Plattformanbietern, den Aufwand für individuelle Integrationen bei End-to-End-Automatisierungsimplementierungen zu verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Logistikautomatisierung als der Umsatz definiert, der durch den Einsatz von Automatisierungshardware und Logistiksoftware zur Verbesserung von Lagerung, Kommissionierung, Bewegung, Nachverfolgung und Versand von Waren in Lagern und Transportnetzwerken erzielt wird.

Ausgeschlossen aus dem Geltungsbereich: rein manuelle Logistikbetriebe ohne Automatisierungsebene sowie allgemeine IT-Ausgaben, die nicht für die Logistikausführung verwendet werden.

Übersicht der Segmentierung

- Nach Funktion

- Lagerautomatisierung

- Nach Komponente

- Hardware

- Mobile Roboter

- Automatisierte Lager- und Entnahmesysteme

- Automatisierte Sortiersysteme

- Fördersysteme

- Automatische Identifikation und Datenerfassung (AIDC)

- Auftragskommissionierung

- Software

- Dienstleistungen

- Hardware

- Nach Komponente

- Transportautomatisierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Komponente

- Lagerautomatisierung

- Nach Automatisierungsgrad

- Vollautomatisierte Systeme

- Halbautomatisierte Systeme

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Endverbraucherbranche

- E-Commerce und Pakete

- Lebensmittel und Getränke

- Lebensmitteleinzelhandel

- Bekleidung und Mode

- Fertigung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Desk-Research begann mit öffentlichen Referenzen, die Nachfragesignale und operative Aktivitäten für Logistik und Lagerhaltung verankern, wie etwa Veröffentlichungen des U.S. Census Bureau zum Groß- und Einzelhandel sowie Reihen des Bureau of Labor Statistics zu Produktivität und Beschäftigung. Der Versand- und Handelskontext wurde zudem anhand von Quellen wie UN Comtrade überprüft, und wir haben Hafen- und Flughafenstatistiken, die von nationalen Verkehrsbehörden veröffentlicht wurden, gegengeprüft.

Um den Automatisierungsaspekt fundiert zu halten, haben wir ISO- und IEC-Normenhinweise zur Terminologie der industriellen Automatisierung sowie ausgewählte peer-reviewte Artikel zu Leistungskennzahlen der Lagerautomatisierung und zur Einführung von Robotik geprüft. Geschäftsberichte von Unternehmen, Präsentationen zu Geschäftsergebnissen und glaubwürdige Presseberichte wurden genutzt, um Produktpositionierung und typische Vertragsstrukturen abzubilden, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten-Intelligence schloss Lücken dort, wo öffentliche Angaben begrenzt waren. Diese Liste ist nur beispielhaft, und viele weitere Quellen wurden ebenfalls für Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Kurzumfragen mit Anbietern von Automatisierungslösungen, Systemintegratoren und Logistiknutzern aus den Bereichen Einzelhandel und E-Commerce, Fertigung sowie Paketnetzwerke. Die Angaben der Befragten wurden genutzt, um zu bestätigen, was als Umsatz aus Logistikautomatisierung gezählt wird, die Entwicklung der durchschnittlichen Verkaufspreise für Schlüsselsysteme zu validieren und den zeitlichen Verlauf der Einführung nach Region auf Plausibilität zu prüfen, damit die Annahmen realistisch blieben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 14 % | APAC: 50 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 35 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 51 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte über einen Top-down-Ansatz, bei dem Indikatoren der Lager- und Transportaktivität in einen adressierbaren Automatisierungsausgabenpool rekonstruiert und anschließend nach Automatisierungsdurchdringung und typischem Lösungsmix gefiltert werden. Sobald der erste Entwurf fertig war, haben wir ihn mit selektiven Bottom-up-Näherungen aus Umsatzaufteilungen der Anbieter, Kanalprüfungen und stichprobenartig erfassten ASP multipliziert mit beobachteten Stückzahlen für gängige Systeme abgeglichen.

Die Eingabegrößen wurden so ausgewählt, dass sie widerspiegeln, wie Logistikautomatisierung tatsächlich beschafft und eingesetzt wird, einschließlich Zuwächsen bei Lagerflächen und Neubauten von Distributionszentren, Wachstum des E-Commerce-Paketvolumens und Service-Level-Zielen, Kostendruck bei Arbeitskräften in der Lagerhaltung, Amortisationserwartungen für Automatisierungsprojekte sowie Verschiebungen im Hardware- und Softwaremix zwischen teilautomatisierten und vollautomatisierten Standorten. Die Prognosen stützten sich hauptsächlich auf Szenarioanalysen, unterstützt durch Interview-Feedback, und wurden mittels Trendglättung anhand einiger stabiler Reihen wie Paketvolumina und Lagerbau verfeinert. Wo Bottom-up-Umsatzaufteilungen unvollständig waren, wurden Lücken durch konservative Anteilsbandbreiten geschlossen und vor der Finalisierung der Gesamtsummen mit Investitionsmustern der Endnutzer erneut abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie Kommentaren zu Logistik-Investitionsausgaben, in Unternehmensmeldungen offengelegten Auftragsbeständen für Automatisierung und regionalen Trends beim Anlagenbau abgeglichen und anschließend auf scharfe Jahr-über-Jahr-Sprünge überprüft, die nicht zu den Eingabetreibern passten. Jede größere Abweichung löste eine zweite Prüfung von Währungszeitpunkten, ASP-Änderungen und Durchdringungsannahmen aus, und bei unklaren Erklärungen wurden Rückfragen gestellt.

Vor der Freigabe durchlaufen Modell und Text eine mehrstufige interne Überprüfung, damit Definitionen, Annahmen und Berechnungen konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse die Nachfrageaussichten oder die Lieferkapazität verändern. Unmittelbar vor der Auslieferung wird eine abschließende Aktualisierungsrunde durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Logistikautomatisierung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Logistikautomatisierung können weit voneinander abweichen, da Unternehmen oft unterschiedliche Umsatzpools zählen, unterschiedliche Zeitpunkte für die Einführung ansetzen und in regionsübergreifenden Schätzungen unterschiedlich mit Währung und Inflation umgehen.

Die Hauptdifferenz ergibt sich daraus, ob angrenzende industrielle Automatisierung und allgemeine IT-Ausgaben mitgezählt werden. Mordor Intelligence betrachtet Logistikautomatisierung ausschließlich als die Hardware, Software und Dienstleistungen, die direkt für den Betrieb von Lager- und Transportlogistik-Workflows verwendet werden, wodurch breitere Fabrikautomatisierung und nicht ausführungsbezogene IT-Budgets ausgeschlossen bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 81,65 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 34,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen engeren erfassten Anwendungsbereich, der offenbar diskrete Lösungskategorien betont, wodurch Teile der Dienstleistungsumsätze und funktionsübergreifende Logistiksoftware, die in umfassendere Programme eingebettet ist, ausgeschlossen werden können. |

| Fachzeitschrift B | 73,37 Mrd. USD (2025) | Wendet einen Rahmen mit schnellerem Wachstum an, mit breiteren Einbeziehungen und abweichendem Zeitpunkt für die Währungsumrechnung, was die Gesamtsumme erhöhen kann, wenn angrenzende Automatisierungsausgaben in den Logistikbetrieb eingerechnet werden. |

Die Tabelle zeigt, dass sich der größte Teil der Abweichung durch das erklärt, was in den Umsatzpool einbezogen wird, sowie durch das für Währungs- und Inflationsannahmen verwendete Jahr. Indem die Eingabegrößen an klaren Aktivitätstreibern wie Lagerausbauten, Paketvolumina und Automatisierungsdurchdringung ausgerichtet bleiben, bleibt die Schätzung reproduzierbar und leichter zu überprüfen, sobald neue Informationen verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Logistikautomatisierung im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 90,72 Milliarden USD geschätzt und liegt auf Kurs, bis 2031 jährlich um 7,91 % zu wachsen.

Welcher Funktionsbereich wächst am schnellsten?

Die Transportautomatisierung, die Flottenmanagement-Software und autonome Hoffahrzeuge umfasst, verzeichnet mit einer prognostizierten CAGR von 7,96 % für 2026–2031 den schnellsten Zuwachs.

Was treibt Lebensmittelhändler zur Automatisierung?

Lebensmittelketten setzen auf Mikro-Fulfillment-Roboter, um die Margen bei Online-Bestellungen zu steigern und Lieferversprechungen von unter zwei Stunden einzuhalten, was das Segment auf eine CAGR von 8,05 % zusteuern lässt.

Warum sind private 5G-Netzwerke in Lagerhäusern wichtig?

Privates 5G senkt die Latenz auf unter 10 Millisekunden und ermöglicht die zentrale Orchestrierung großer Multi-Anbieter-Roboterflotten sowie die Verkürzung von Amortisationszeiträumen.

Wie hemmen hohe Investitionsausgaben die Akzeptanz?

Vollautomatisierte Projekte können bis zu 5–25 Millionen USD im Voraus erfordern, und viele mittelständische Betreiber verlangen eine Amortisation in unter drei Jahren, was groß angelegte Einführungen einschränkt.

Welche Region wird am meisten zum künftigen Wachstum beitragen?

Der asiatisch-pazifische Raum führt die Expansion mit einer prognostizierten CAGR von 8,11 % an, angetrieben durch Chinas aggressive Automatisierungsausgabenziele und Japans hohe Roboterdichte sowie autonome Hoffahrzeuge, die eine End-to-End-Optimierung ermöglichen.

Seite zuletzt aktualisiert am: