Marktgröße und Marktanteil für Automatisierungstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

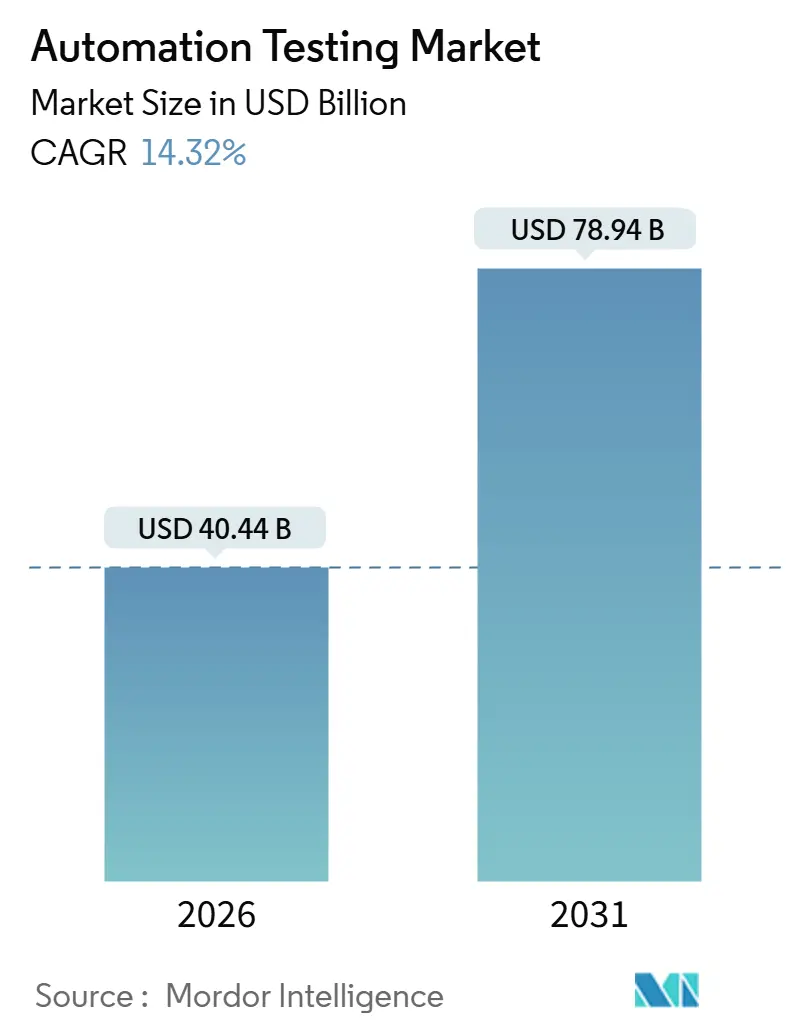

| Marktgröße (2026) | 40.44 Milliarden US-Dollar |

| Marktgröße (2031) | 78.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

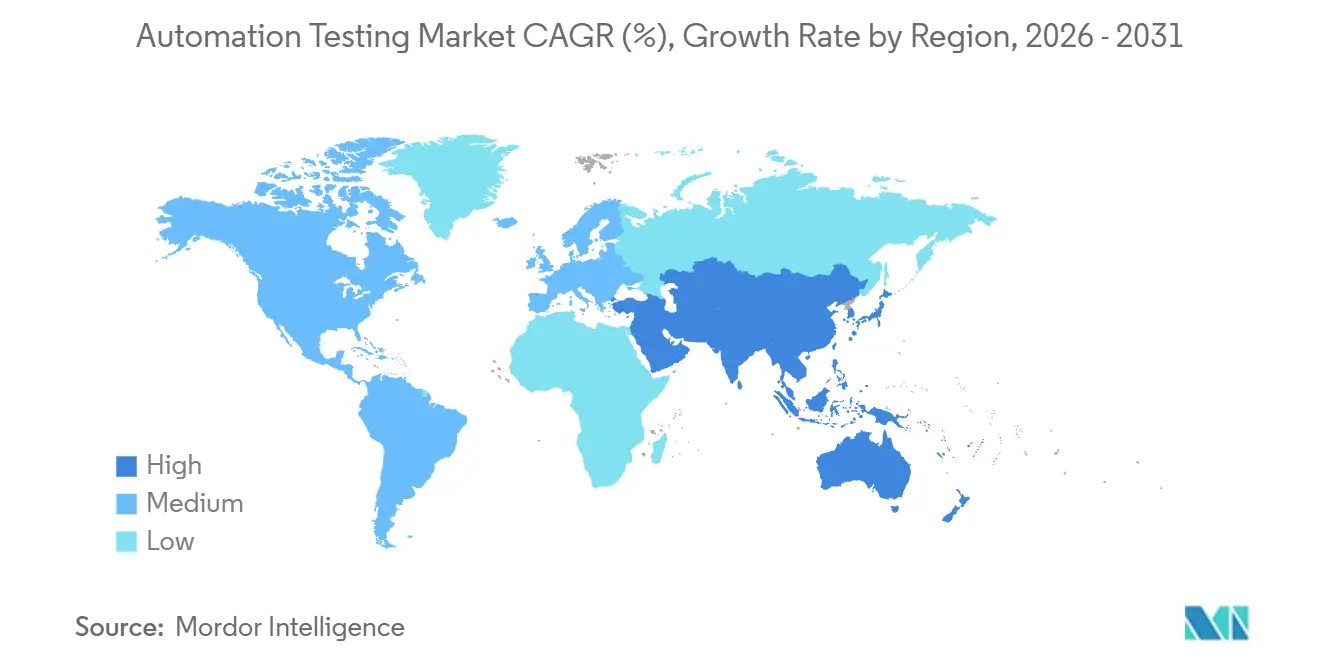

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

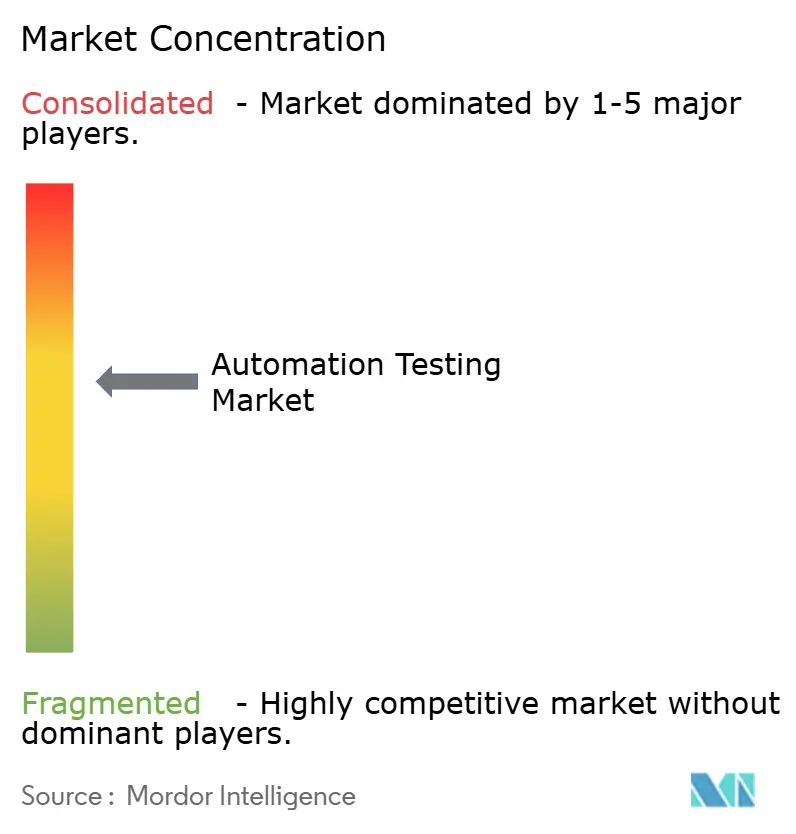

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automatisierungstests von Mordor Intelligence

Die Marktgröße für Automatisierungstests erreichte im Jahr 2026 USD 40,44 Milliarden und wird bis 2031 voraussichtlich USD 78,94 Milliarden erreichen, was einer CAGR von 14,32 % über den Prognosezeitraum entspricht. Diese Expansion ist darauf zurückzuführen, dass Unternehmen Tests früher im Software-Entwicklungslebenszyklus verankern, kontinuierliche Tests mit DevOps-Pipelines vereinen und generative KI-Tools einsetzen, die selbstheilende Skripte nahezu in Echtzeit erstellen. Die weit verbreitete Nachfrage nach elastischer Cloud-Infrastruktur, verschärfte Sicherheits- und Barrierefreiheitsanforderungen sowie die zunehmende Verbreitung von No-Code-Plattformen weiten den Käuferkreis über traditionelle Qualitätssicherungsteams hinaus aus. Die Wettbewerbsdynamik verschärft sich, da etablierte Anbieter KI in bestehende Suites integrieren, während venture-finanzierte Spezialisten sich durch autonome Testwartungs-Engines differenzieren – alle wetteifern um Marktanteile, während Unternehmen ihre Legacy-Systeme modernisieren und auf Microservices migrieren. Chancen entstehen dort, wo Hybrid-Cloud-Souveränität, Compliance in regulierten Branchen und die Firmware-Validierung auf Geräteebene zusammentreffen, was Anbieter dazu veranlasst, neben Software-Lizenzen auch Dienstleistungsportfolios zu erweitern, um die Kundenkomplexität zu reduzieren und die Wertschöpfungszeit zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

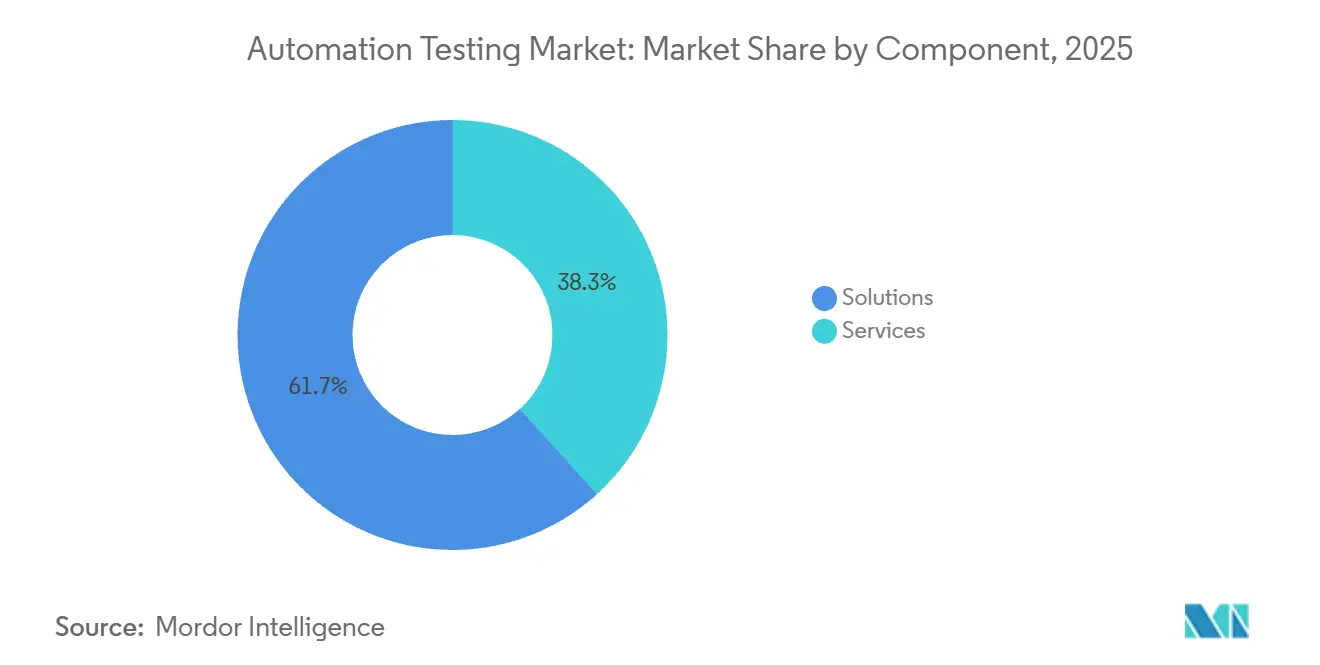

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 61,72 %; Dienstleistungen werden bis 2031 mit einer CAGR von 15,23 % wachsen.

- Nach Testtyp entfielen im Jahr 2025 58,33 % der Nachfrage auf Funktionstests, während nicht-funktionale Tests bis 2031 voraussichtlich mit einer CAGR von 16,94 % expandieren werden.

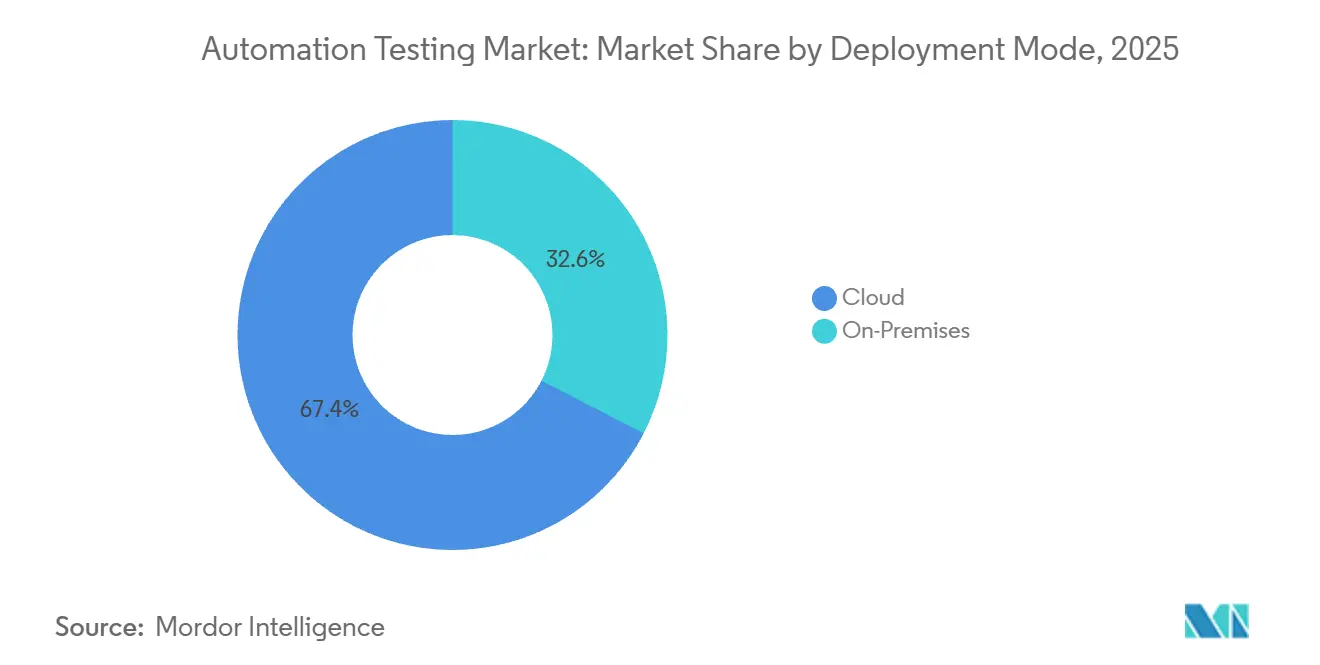

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 67,44 % auf Cloud-Bereitstellung, während die Hybrid-Cloud bis 2031 mit einer CAGR von 17,41 % ansteigen wird.

- Nach Endbenutzerbranche führte Informationstechnologie und Telekommunikation im Jahr 2025 mit einem Ausgabenanteil von 24,61 %; das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 16,67 % wachsen.

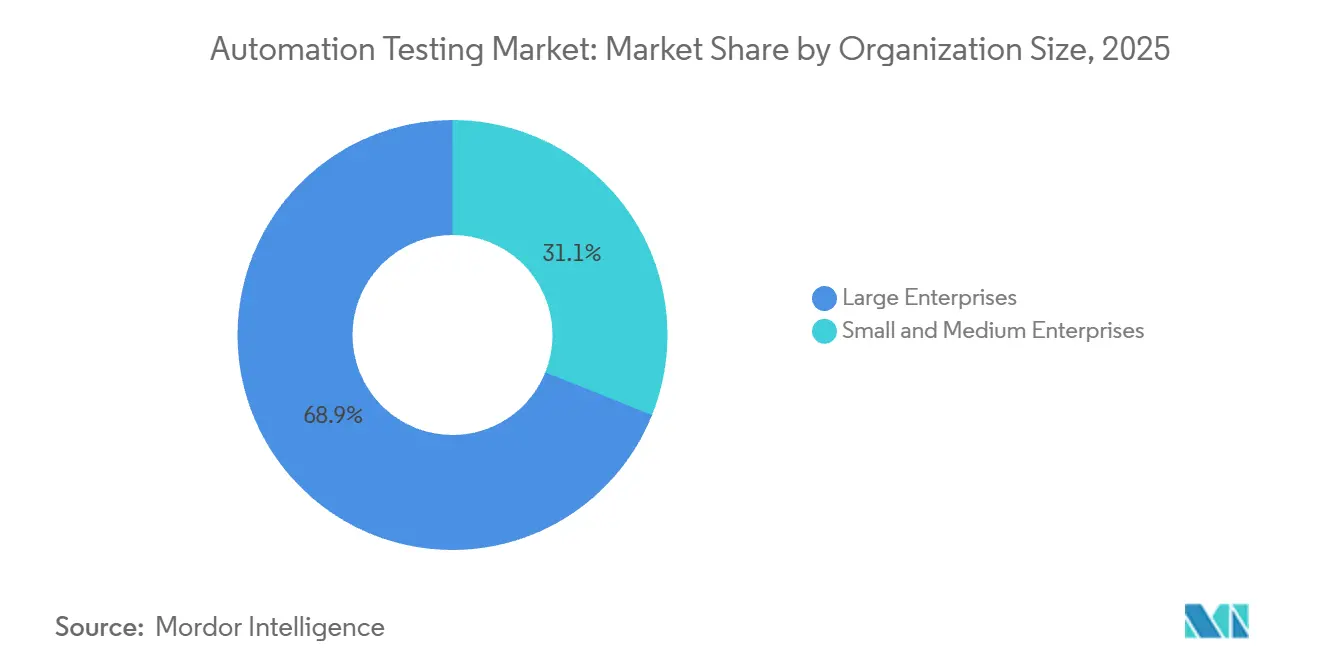

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 68,93 %, jedoch entwickeln sich kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 17,34 % am schnellsten.

- Nach Schnittstelle machten Web-Tests im Jahr 2025 52,21 % der Aktivitäten aus; API- und Microservices-Tests werden bis 2031 voraussichtlich mit einer CAGR von 16,81 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,54 %; der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 16,13 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Automatisiertes Testen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Agile und DevOps für kontinuierliche Tests | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Werkzeuge zur Testerstellung und -wartung | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Expansion von Cloud-nativen und Microservices-Architekturen | +1.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Low-Code- oder No-Code-Automatisierung zur Demokratisierung der Qualitätssicherung | +1.3% | Global, rasche Verbreitung in asiatisch-pazifischem Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Digitale Barrierefreiheitsmandate (WCAG 3) | +0.9% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| On-Device-Regressionsbedarf für Edge- und IoT-Firmware | +0.7% | Fertigungszentren im asiatisch-pazifischen Raum, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Agile und DevOps für kontinuierliche Tests

Unternehmen betten automatisierte Regressionspakete direkt in Continuous-Integration-Pipelines ein und verkürzen Release-Zyklen von vierteljährlichen auf wöchentliche Takte. Microsoft meldete im Jahr 2025 einen Anstieg von 43 % im Jahresvergleich bei parallelen Testaufträgen auf Azure DevOps, was auf einen Wandel von manuellen Genehmigungen hin zu Policy-as-Code-Gating hindeutet.[1]"Azure DevOps Blog," Microsoft Corporation, microsoft.com Höhere Liefergeschwindigkeit engt die Zeitfenster für explorative Tests ein und zwingt Teams dazu, Smoke-, Integrations- und End-to-End-Szenarien zu automatisieren, die früher dem menschlichen Urteilsvermögen vorbehalten waren. Dockers Umfrage aus dem Jahr 2024 ergab, dass 68 % der DevOps-Praktiker bei jedem Commit automatisierte Tests durchführen, gegenüber 51 % im Vorjahr. Infolgedessen integrieren Testplattformen nativ mit Git-Repositories und Observability-Stacks, liefern Defekt-Telemetrie in Echtzeit und erzeugen eine Nachfrage nach einheitlichen DevOps-Toolchains.

KI-gesteuerte Werkzeuge zur Testerstellung und -wartung

Generative KI wandelt Anforderungen in natürlicher Sprache in ausführbare Skripte um und heilt Selektoren selbst, wenn sich UI-Elemente ändern, was die Wartungskosten senkt, die historisch bis zu 40 % der Qualitätssicherungsbudgets verbraucht haben. IBMs watsonx Code Assistant konvertiert COBOL-Geschäftslogik in Testfälle für Mainframe-Workloads. Tricentis integrierte die Erstellung in natürlicher Sprache über die Übernahmen von Waldo und Virtuoso in seine Plattform, sodass Tester Szenarien in einfachem Englisch beschreiben und Selenium-Skripte in wenigen Minuten erhalten können. Applitools Visual AI erkennt pixelgenaue Regressionen und reduzierte Fehlalarmbenachrichtigungen in Pilotprojekten um 60 %. Diese Fortschritte ermöglichen es Unternehmen, die Abdeckung ohne proportionales Personalwachstum zu erweitern, und verlagern Qualitätssicherungsingenieure hin zur risikobasierten Priorisierung.

Expansion von Cloud-nativen und Microservices-Architekturen

Die Zerlegung von Monolithen in Microservices vervielfältigt API-Verträge und Abhängigkeiten zwischen Diensten. Der DevOps-Bericht von Google Cloud aus dem Jahr 2025 ergab, dass Teams, die mehr als 50 Microservices betreiben, eine 3,2-mal höhere Fehlerentkopplungsrate aufweisen, wenn sie sich ausschließlich auf End-to-End-Tests stützen. Tools wie Pact ermöglichen die verbrauchergesteuerte Vertragsverifizierung, während BrowserStacks Kubernetes-native Orchestrierung kurzlebige Browser neben Anwendungs-Pods hochfährt und die Infrastrukturkosten um 40 % senkt. Die Integration von Sauce Labs mit dem Azure Kubernetes Service ermöglichte 10.000 gleichzeitige Selenium-Sitzungen und verkürzte die Regressionslaufzeit von acht Stunden auf 22 Minuten. Testplattformen müssen daher API-first-Workflows und kurzlebige Umgebungen unterstützen.

Low-Code- oder No-Code-Automatisierung zur Demokratisierung der Qualitätssicherung

Visuelle Builder und Aufzeichnungs- und Wiedergabe-Schnittstellen ermöglichen es Business-Analysten, Tests ohne Scripting zu erstellen. Katalons StudioAssist schlägt Testschritte vor, während Benutzer mit Apps interagieren, und halbiert die Skripterstellungszeit. LambdaTest HyperExecute wiederholt automatisch fehlerhafte Tests und verteilt Aufträge auf Cloud-Knoten, was für Fintech-Kunden eine Bestehensquotenstabilität von 95 % erreicht. Rainforest QA erweitert Crowd-Tests mit spanischer und portugiesischer Lokalisierung und gewinnt so lateinamerikanische KMU. Die Demokratisierung beseitigt die technische Bandbreitenbeschränkung als hemmenden Faktor und beschleunigt die Validierung unmittelbar nach Backlog-Refinement-Sitzungen.

Hemmfaktorauswirkungsanalyse des Marktes für Automatisiertes Testen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen in Tools und Qualifikationen | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten und KMU | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Systemen | -0.9% | Nordamerika und Europa, insbesondere BFSI und Fertigung | Mittelfristig (2–4 Jahre) |

| Datenschutzhürden für Cloud-basierte Tests | -0.6% | Europa (DSGVO), China (PIPL), Gesundheitswesen und Finanzwesen | Langfristig (≥ 4 Jahre) |

| Risiko rascher Obsoleszenz von KI-Frameworks | -0.5% | Global, konzentriert in früh adoptierenden Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen in Tools und Qualifikationen

Frameworks auf Unternehmensniveau erfordern Lizenzgebühren, Infrastrukturbereitstellung und Personalweiterbildung und bilden so eine Kapitalbarriere für KMU. PwCs Umfrage aus dem Jahr 2025 ergab, dass 42 % der kleineren Unternehmen Budgetbeschränkungen als das Haupthindernis für automatisierte Sicherheitstests nennen. Der Talentmangel verstärkt diese Hürde; LinkedIns Bericht aus dem Jahr 2024 zeigt, dass die Nachfrage nach Automatisierungsingenieuren das Angebot in Nordamerika um den Faktor 2,3 übersteigt. Unternehmen, die keine wettbewerbsfähigen Gehälter oder langfristige Abonnements finanzieren können, verzögern Automatisierungsprogramme, was manuelle Engpässe perpetuiert, die Releases verlangsamen und die Fehlerentkopplungsraten erhöhen.

Komplexität der Integration von Legacy-Systemen

Moderne Test-Suites haben Schwierigkeiten, sich mit COBOL-Mainframes und proprietärer Middleware zu verbinden, da standardisierte APIs fehlen. IBMs Mainframe-Modernisierungsumfrage aus dem Jahr 2024 ergab, dass 63 % der Finanzinstitute noch immer COBOL-Kernsysteme betreiben, wobei nur 18 % über automatisierte Regressionspakete verfügen.[2]"watsonx Code Assistant," IBM Corporation, ibm.com Fertigungskunden geben bis zu 40 % ihrer Testbudgets für die Pflege von Integrationsschichten zwischen Selenium-Skripten und SAP-GUI-Transaktionen aus, was Update-Zyklen auf sechs Wochen ausdehnt. Unternehmen betreiben daher parallele manuelle und automatisierte Prozesse, was den Return on Investment verwässert und den Widerstand gegen weitere Automatisierung fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Automatisiertes Testen

Nach Komponente:

Dienstleistungen expandieren mit zunehmender KomplexitätLösungen machten im Jahr 2025 einen Marktanteil von 61,72 % im Markt für Automatisierungstests aus, was die Abhängigkeit von Unternehmen von paketierten Funktions-, Leistungs- und Sicherheitsmodulen widerspiegelt, die direkt in DevOps-Pipelines integriert werden. Dienstleistungen hingegen werden voraussichtlich das schnellste Wachstumssegment mit einer CAGR von 15,23 % bis 2031 darstellen, da Käufer die Skriptwartung und Hybrid-Cloud-Integration an Spezialisten auslagern und so die Qualitätssicherung von festen Mitarbeiterzahlen auf bedarfsgerechtes Expertenwissen verlagern. Managed Provider aktualisieren Regressionspakete im Gleichschritt mit Continuous-Delivery-Sprints und verkürzen dabei die Vorlaufzeiten und setzen interne Teams frei, sich auf die Risikopriorisierung zu konzentrieren.

Die mit Dienstleistungen verbundene Marktgröße für Automatisierungstests wächst, da regulatorische Audits Rückverfolgbarkeitsmatrizen verlangen, was die Nachfrage nach Beratungsstunden antreibt, die Testfälle Compliance-Klauseln nach DSGVO und ISO 13485 zuordnen.[3]"Europäisches Barrierefreiheitsgesetz," Europäische Kommission, ec.europa.eu Anbieter bündeln Beratung, Framework-Optimierung und verwaltete Ausführung in ergebnisbasierte Verträge und wandeln so ehemalige Kapitalausgaben in Betriebsausgaben um, die mit der Release-Geschwindigkeit skalieren.

Nach Testtyp:

Nicht-Funktionale Tests gewinnen an DynamikFunktionale Suites behielten im Jahr 2025 einen Marktanteil von 58,33 % im Markt für Automatisierungstests, was ihre grundlegende Rolle bei der Validierung von Benutzerworkflows bestätigt. Nicht-funktionale Kategorien – Leistung, Sicherheit und Barrierefreiheit – werden voraussichtlich mit einer CAGR von 16,94 % expandieren, dem schnellsten Tempo in dieser Segmentierung, da Zero-Trust-Architekturen und WCAG-3-Mandate Latenz-, Schwachstellen- und Benutzerfreundlichkeitskennzahlen auf das Risikoregister auf Vorstandsebene heben.

Unternehmen integrieren Apache JMeter-Last-Skripte und statische Analysescans in dieselben Dashboards, die die funktionale Abdeckung verfolgen, und korrelieren Service-Level-Ziele mit Defekttrends. Da Datenpannen und langsame Seitenladezeiten Markenschäden verursachen, die funktionale Defekte überwiegen, weisen Beschaffungsteams größere Budgets für nicht-funktionale Tools zu und verlagern die Marktgröße für Automatisierungstests hin zu einer ausgewogeneren Ausgabenverteilung zwischen den beiden Kategorien.

Nach Bereitstellungsmodus:

Hybrid-Cloud balanciert Agilität und SouveränitätDie öffentliche Cloud erfasste im Jahr 2025 einen beherrschenden Anteil von 67,44 % der Bereitstellungen und betrieb elastische Browser-Grids und Gerätefarmen, die Tausende parallele Tests ausführen. Die Hybrid-Cloud verzeichnet dennoch die schnellste Entwicklung mit einer CAGR von 17,41 %, da Finanz-, Gesundheits- und Behördenkunden sensible Workloads auf On-Premises-Knoten leiten, während sie risikoarme Prüfungen in öffentliche Regionen auslagern.

BrowserStacks Azure-Integration synchronisiert Ergebnisse zwischen privaten Jenkins-Servern und Cloud-Selenium-Grids, senkt Infrastrukturkosten um 35 % und demonstriert die wirtschaftlichen Vorteile föderierter Orchestrierung. Das Dual-Location-Modell sichert die Compliance gegenüber aufkommenden Datenresidenzregeln zukunftssicher ab und stellt sicher, dass die Marktgröße für Automatisierungstests eine stetige Verschiebung hin zu gemischten Bereitstellungstopologien widerspiegelt.

Nach Endbenutzerbranche:

Gesundheitswesen und Biowissenschaften beschleunigen sichInformationstechnologie und Telekommunikation führten im Jahr 2025 die Ausgaben mit einem Marktanteil von 24,61 % im Markt für Automatisierungstests an, angetrieben durch Telekommunikationsunternehmen, die 5G-Netzwerk-Slices und API-Gateways validieren. Das Gesundheitswesen und die Biowissenschaften werden jedoch voraussichtlich alle anderen Branchen mit einer CAGR von 16,67 % übertreffen, da FDA 21 CFR Part 11 und ISO 13485 die automatisierte Validierung von Schnittstellen elektronischer Gesundheitsakten und medizinischer Gerätefirmware vorschreiben.

Telemedizin-Anbieter integrieren kontinuierliche Leistungstests, um die Videoqualität während der Spitzenanfragezeiten aufrechtzuerhalten, während Krankenhäuser Barrierefreiheitsscans implementieren, um sicherzustellen, dass Patientenportale WCAG-Standards erfüllen. Der daraus resultierende Compliance-Druck und die Interoperabilitätskomplexität treiben neue Investitionen in automatisierte Suites an und erhöhen die für Gesundheitsprojekte zugewiesene Marktgröße für Automatisierungstests über historische Normen hinaus.

Nach Unternehmensgröße:

KMU holen aufGroßunternehmen verzeichneten im Jahr 2025 einen Marktanteil von 68,93 % im Markt für Automatisierungstests und nutzten Unternehmenslizenzen und interne Gerätelabore, um eine breite Abdeckung aufrechtzuerhalten. Kleine und mittlere Unternehmen stellen die am schnellsten wachsende Gruppe dar, mit einer CAGR von 17,34 %, da No-Code-Builder und nutzungsbasierte SaaS-Lösungen Einstiegsbarrieren beseitigen.

LambdaTest HyperExecute wiederholt automatisch fehlerhafte Tests und verteilt Aufträge auf Cloud-Knoten, sodass ressourcenbeschränkte Teams stabile Releases ohne dedizierte Qualitätssicherungsingenieure liefern können. Crowd-Testing-Modelle ergänzen automatisierte Suites und liefern Echtnutzer-Feedback in regionalen Sprachen. Diese Dynamiken erweitern die Marktgröße für Automatisierungstests, indem sie die Einführung auf den langen Schwanz von Unternehmen ausweiten, die bisher von Unternehmens-Toolchains ausgeschlossen waren.

Nach Schnittstelle:

Validierung von API und Microservices steigt rasantWeb-UI-Prüfungen dominieren den Markt für Automatisierungstests noch immer mit einem Anteil von 52,21 % im Jahr 2025, doch API- und Microservices-Suites werden voraussichtlich am schnellsten mit einer CAGR von 16,81 % wachsen, da Unternehmen Monolithen zerlegen und die Vertragsintegrität bei jedem Commit durchsetzen.

Postman- und Pact-Snapshots erkennen Schema-Drift frühzeitig und verhindern nachgelagerte Fehler, während Kubernetes-native Grids kurzlebige Browser neben Service-Pods hochfahren, um End-to-End-Flows ohne dauerhafte Infrastruktur zu validieren. Die Nachfrage nach Gerätefarmen besteht für Mobile und IoT weiter, aber eine einheitliche Orchestrierung, die API-, UI- und eingebettete Tests in einem Workflow sequenziert, unterscheidet führende Plattformen und stellt sicher, dass die Marktgröße für Automatisierungstests zunehmend die Komplexität mehrerer Schnittstellen widerspiegelt.

Geografische Analyse

Markt für Automatisiertes Testen in Nordamerika

Nordamerika trug 39,54 % des Umsatzes im Jahr 2025 bei, unterstützt durch eine ausgereifte DevOps-Einführung, bundesstaatliche Barrierefreiheitsvorschriften und Risikokapitalfinanzierungen, die die Einführung KI-nativer Plattformen beschleunigen. Unternehmen in den Vereinigten Staaten integrieren GitHub Copilot und IBM watsonx in ihre Pipelines und generieren automatisch Unit- und Integrationstests bei jedem Commit. Kanadische Banken automatisieren Regressionsprüfungen, um regulatorische Resilienzrichtlinien zu erfüllen, während mexikanische Hersteller Tests in Supply-Chain-Portale einbetten, die Zolldaten mit US-Behörden austauschen.

Markt für Automatisiertes Testen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet voraussichtlich die schnellste Expansion mit einer CAGR von 16,13 % bis 2031. Indiens Programme zur digitalen öffentlichen Infrastruktur erfordern die Validierung von Aadhaar- und UPI-APIs im nationalen Maßstab. China setzt PIPL-Datensouveränitätsregeln durch, was hybride Cloud-Grids innerhalb nationaler Grenzen veranlasst. Japanische Industriekonglomerate kooperieren mit HeadSpin-Gerätelabors, um Automotive-Firmware in verschiedenen Klimazonen zu prüfen, und australische Behörden verlangen WCAG-konforme Tests für Bürgerportale, was die Einführung von Barrierefreiheitswerkzeugen von Deque Systems und Applitools vorantreibt.

Markt für Automatisiertes Testen in EMEA und Lateinamerika

Europa verzeichnet eine robuste Nachfrage, da der Europäische Barrierefreiheitsakt und die DSGVO zusammenwirken und eine automatisierte Validierung sowie Datenanonymisierung erforderlich machen. Deutsche Automobilhersteller testen ADAS-Software unter Edge-Latenz-Szenarien, der britische Finanzsektor beauftragt Managed-Service-Anbieter mit der Automatisierung von Disaster-Recovery-Testläufen, und französische Gesundheitsgruppen validieren HL7-FHIR-Datenaustausche im Rahmen nationaler Digitalgesundheitsinitiativen. Investitionen im Nahen Osten und in Afrika konzentrieren sich auf Smart-City- und Fintech-Plattformen, während das Wachstum in Lateinamerika von Lokalisierungsfunktionen in No-Code-Tools profitiert, die die Beteiligung kleiner und mittlerer Unternehmen ausweiten.

Wettbewerbslandschaft

Die zehn führenden Anbieter machen etwa die Hälfte des globalen Umsatzes aus, was zu einer moderaten Konzentration im Markt für Automatisierungstests führt. Etablierte Anbieter wie IBM, Microsoft und OpenText nutzen Portfolio-übergreifende Bündelung, um eine starke Position in großen Kundenkonten zu etablieren und KI-Assistenten in bestehende ALM-Footprints einzubetten. Tricentis, mabl und Applitools verfolgen einen gemeinsamen Ansatz über autonome Wartungs-Engines, die Skript-Update-Zyklen um bis zu 70 % verkürzen. Die Akquisitionstätigkeit nimmt zu, da Anbieter Fähigkeitslücken schließen. Tricentis hat Waldo und Virtuoso für mobiles und No-Code-Authoring hinzugefügt, während SmartBear Stoplight erwarb, um seine API-Design-Abdeckung zu erweitern.

Cloud-Anbieter kooperieren mit Orchestrierungsspezialisten, um die Infrastrukturreibung zu reduzieren. BrowserStack integriert Live- und automatisierte Tests in Visual Studio Code, und Sauce Labs stellt Kubernetes-native Planung vor, die die Laufzeit für hochparallele Pipelines erheblich verkürzt. Gerätefarmspezialist HeadSpin und Perfecto differenzieren sich durch echte Hardware für Over-the-Air-Tests und zielen auf Edge- und IoT-Anwendungsfälle ab, die von generischen Browser-Grids unzureichend bedient werden. Patentanmeldungen heben einen strategischen Fokus auf modellbasierte Generierung und visuelle KI-Algorithmen hervor, wobei Tricentis und Applitools jeweils führend sind.

Compliance-Zertifizierungen entwickeln sich zu Wettbewerbshebeln, insbesondere ISO/IEC 29119-Konformität und Rückverfolgbarkeitsmapping für regulierte Branchen. Anbieter betten auch Observability-Hooks ein und korrelieren Testfehler mit APM-Metriken von Datadog oder New Relic, um die Incident-Triage zu beschleunigen. Da KI-Modelle reifen, veranlasst das rasche Obsoleszenzrisiko Roadmaps, die modell-agnostische Frameworks und austauschbare LLM-Back-Ends betonen und Kunden vor technologischem Wandel schützen.

Branchenführer im Markt für Automatisierungstests

IBM Corporation

OpenText Corporation (Micro Focus)

Capgemini SE

Tricentis USA Corp

SmartBear Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Automatisiertes Testen

- IBM Corporation

- OpenText Corporation (Micro Focus)

- Capgemini SE

- Tricentis USA Corp

- SmartBear Software Inc.

- Parasoft Corporation

- Cigniti Technologies Ltd.

- Keysight Technologies Inc.

- Sauce Labs Inc.

- Accenture plc

- Microsoft Corporation

- Katalon Inc.

- BrowserStack Inc.

- LambdaTest Inc.

- Leapwork A/S

- Applitools Ltd.

- Ranorex GmbH

- Worksoft Inc.

- Perfecto (Perforce Software Inc.)

- Functionize Inc.

- Testim.io Ltd.

- Virtuoso QA Ltd.

- Eggplant (Keysight)

- mabl Inc.

- HeadSpin Inc.

Analyse der Unternehmen im Markt für Automatisiertes Testen lesen

Jüngste Branchenentwicklungen im Markt für Automatisiertes Testen

- Dezember 2025: Perfecto by Perforce erweiterte sein Gerätelabor um 300 IoT-Endpunkte und fügte Smart-Home- und Industriesensoren hinzu, um Over-the-Air-Firmware-Testanforderungen für Edge-Bereitstellungen zu unterstützen.

- Oktober 2025: Tricentis schloss die Übernahme von Virtuoso QA ab, integrierte das Erstellen von Tests in natürlicher Sprache in die Tricentis Continuous Testing Platform und erweiterte die Reichweite auf Business-Analysten.

- September 2025: BrowserStack kooperierte mit Microsoft, um BrowserStack Live und Automate in Visual Studio Code einzubetten, was browserübergreifende Tests direkt aus der IDE der Entwickler ermöglicht.

- August 2025: LambdaTest erhielt eine Series-C-Finanzierung in Höhe von USD 45 Millionen, angeführt von Premji Invest, und zweckbestimmte das Kapital zur Erweiterung von HyperExecute in Europa und Lateinamerika für KMU-Kunden.

Markt für Automatisiertes Testen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Automatisierungstests als den jährlichen Umsatz, der mit kommerziellen Standard-Software-Tools und damit verbundenen professionellen oder verwalteten Dienstleistungen erzielt wird, die automatisch funktionale und nicht-funktionale Testfälle für Web-, Mobil-, Desktop-, API- und eingebettete Schnittstellen entwerfen, ausführen und analysieren. Die Bewertung erfasst Lizenzen, Abonnements, Supportgebühren und Dienstleistungsrechnungen, die während des gesamten Softwareentwicklungslebenszyklus von Anbietern und Dienstleistern für Unternehmen jeder Größe anfallen.

Ausschluss des Geltungsbereichs: Ausgaben für rein manuelle Testaufträge oder proprietäre Frameworks, die nur zur internen Kostendeckung verwendet werden, fallen nicht darunter.

Überblick über die Segmentierung

- Nach Komponente

- Lösungen

- Funktionstests

- API-Tests

- Sicherheitstests

- Compliance-Tests

- Usability-Tests

- Last- und Leistungstests

- Sonstige Lösungen

- Dienstleistungen

- Professionelle Dienstleistungen

- Managed Services

- Lösungen

- Nach Testtyp

- Funktional

- Nicht-Funktional

- Leistung

- Sicherheit

- Benutzerfreundlichkeit

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Öffentlich

- Privat

- Hybrid

- Nach Endbenutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Transport und Logistik

- Fertigung

- Regierung und öffentlicher Sektor

- Energie und Versorgungsunternehmen

- Sonstige Endbenutzerindustrien

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Schnittstelle

- Web

- Mobil

- Desktop

- API / Microservices

- IoT / Eingebettet

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Tool-Anbietern, QS-Dienstleistern, DevOps-Leitern und Software-Architekten in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten validieren Adoptionsmetriken, Preisrealisierungsbereiche und Schmerzpunkte im Zusammenhang mit der Testabdeckung. Strukturierte Umfragen bei Technologieverantwortlichen in den Bereichen BFSI, Gesundheitswesen und Einzelhandel geben Aufschluss über die Nachfrage und bestätigen das Tempo, mit dem manuelle Suiten verdrängt werden.

Desk Research

Die Analysten von Mordor beginnen mit öffentlichen Datensätzen, die die Intensität der Softwarebereitstellung und die Nachfrage nach Tests signalisieren, wie z. B. die IKT-Investitionstabellen der OECD, die Beschäftigungstrends bei Entwicklern des U.S. Bureau of Labor Statistics und die nationalen Aufzeichnungen über die Breitbandverbreitung, die die Verbreitung digitaler Dienste belegen. Branchenverbände wie die Cloud Native Computing Foundation, die ETSA und der World Quality Report ergänzen diese Daten durch Kennzahlen zur Verbreitung von Agile, DevOps und CI/CD-Verfahren. 10-Ks von Unternehmen, Investorendecks und Produktkataloge geben Aufschluss über Preisstufen und Vertragsgrößen, während Patentbibliotheken, die von Questel analysiert werden, Verschiebungen hin zu KI-gestützten Selbstheilungs-Frameworks aufzeigen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für die Finanzdaten von Anbietern und Dow Jones Factiva für den Dealflow, runden die Schreibtischarbeit ab.

Anhand dieser Quellen können wir vor jeder Modellierung Werkzeuglieferungen, Service-Tagesraten und regionale Digitalisierungsgrundlagen vergleichen. Die obige Liste dient der Veranschaulichung, und viele andere Quellen werden herangezogen, um Werte zu überprüfen, Lücken zu schließen und Annahmen zu präzisieren.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit der Rekonstruktion des potenziellen Ausgabenpools anhand der Ausgaben für Unternehmenssoftware und der Anzahl der Entwickler, die den in den ersten Gesprächen besprochenen Durchdringungsraten der Testautomatisierung zugeordnet werden. Ausgewählte Bottom-up-Roll-ups, stichprobenartige Lizenzlieferungen, Channel-Checks und durchschnittliche Verkaufspreise belasten die Summen vor dem Abgleich. Zu den nachverfolgten Schlüsselvariablen gehören die Dichte der CI/CD-Pipeline, die durchschnittliche Anzahl der Releases pro App, der Anteil der Cloud-Migration, die Hinzufügung von KI-gesteuerten Funktionen und die typischen Servicestunden pro Projekt. Eine multivariate Regression anhand dieser Einflussfaktoren untermauert die Prognose für 2025-2030; die Szenarioanalyse passt sich bei Bedarf an makroökonomische Ausgabenschwankungen und Währungsverschiebungen an.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Spendentrackern, vierteljährlichen Lieferantenergebnissen und regionalen IKT-Indikatoren abgeglichen. Die Ergebnisse werden von leitenden Analysten geprüft, und bei anhaltenden Anomalien werden die wichtigsten Quellen erneut kontaktiert. Die Modelle werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen bei größeren Fusionen und Übernahmen, Preisänderungen oder Regulierungen, die die Nachfrage wesentlich verändern, vorgenommen werden.

Warum Mordor's Automation Testing Baseline zuverlässig ist

Veröffentlichte Schätzungen weichen oft ab, weil jedes Unternehmen eigene Marktgrenzen, Preisstaffeln und Aktualisierungsrhythmen wählt. Unser disziplinierter Umfang, die Modellierung auf zwei Pfaden und die jährliche Neukalibrierung minimieren diese Abweichungen und geben den Kunden eine Zahl, die sie auf überprüfbare Faktoren zurückführen können.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Verlage beziehen manuelle Tests oder umfassendere Qualitätssicherungsdienste in die Gesamtsumme ein; andere wenden pauschale Preiseskalatoren an, ohne Live-Verträge zu stichprobenartig zu prüfen; einige wenige projizieren das Wachstum auf der Grundlage historischer CAGR-Normen und nicht auf der Grundlage von Pipeline-Dichte und Veröffentlichungshäufigkeit. Mordor meldet den Basisfall, gleicht die Währungen an Kalenderjahresdurchschnitte an und aktualisiert die Variablen in jedem Zyklus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 35,29 MRD. USD (2025) | Mordor Intelligence | - |

| USD 20,60 B (2025) | Globale Unternehmensberatung A | Ohne Managed Services und mit konservativen Annahmen zur DevOps-Durchdringung |

| USD 41,67 B (2025) | Fachzeitschrift B | Mischt die Einnahmen aus manuellen Tests und wendet eine aggressive Preisinflation auf allen Ebenen der Tools an |

Der Vergleich zeigt, dass der ausgewogene Ansatz von Mordor eine verlässliche, transparente Grundlage liefert, die die Entscheidungsträger mit klaren Variablen und wiederholbaren Schritten reproduzieren können, wenn der Umfang nicht zu eng definiert ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automatisierungstests im Jahr 2031 erreichen?

Es wird erwartet, dass er USD 78,94 Milliarden erreicht, unterstützt durch eine CAGR von 14,32 % über den Prognosezeitraum.

Welches Segment verzeichnet das schnellste Wachstum im Bereich Automatisierungstests?

Die Hybrid-Cloud-Bereitstellung wird voraussichtlich mit einer CAGR von 17,41 % expandieren, da Unternehmen Agilität mit Datensouveränität in Einklang bringen.

Warum gewinnen nicht-funktionale Tests an Dynamik?

Verschärfte Sicherheits-, Leistungs- und Barrierefreiheitsmandate veranlassen Unternehmen, nicht-funktionale Prüfungen zu automatisieren, was eine prognostizierte CAGR von 16,94 % für das Segment antreibt.

Wie setzen KMU Automatisierungstest-Tools ein?

No-Code-Plattformen und nutzungsbasierte SaaS-Modelle senken Einstiegsbarrieren und ermöglichen es KMU, kritische Workflows ohne dedizierte Qualitätssicherungsteams zu automatisieren.

Welche Regionen werden die künftige Marktexpansion anführen?

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch Mandate zur digitalen öffentlichen Infrastruktur in Indien und Datenresidenzvorschriften in China.

Welche Rolle spielt generative KI bei Automatisierungstests?

Generative KI erstellt automatisch Test-Skripte und heilt diese selbst, reduziert den Wartungsaufwand und ermöglicht es Teams, die Abdeckung zu erweitern, ohne die Mitarbeiterzahl zu erhöhen.

Seite zuletzt aktualisiert am: