Cloud Workflow Marktgröße und -Marktanteil

Marktübersicht

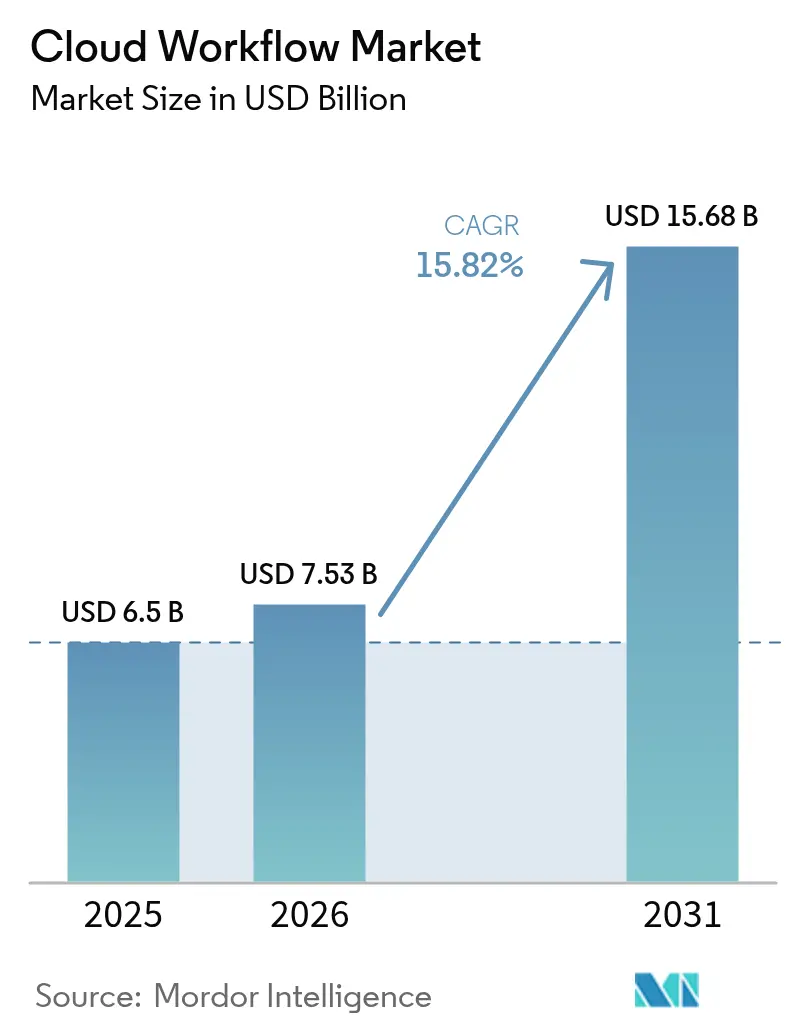

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.53 Milliarden US-Dollar |

| Marktgröße (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Workflow Marktanalyse von Mordor Intelligence

Die Cloud Workflow Marktgröße wird im Jahr 2026 auf 7,53 Milliarden USD geschätzt, gewachsen vom Wert des Jahres 2025 in Höhe von 6,50 Milliarden USD, mit Projektionen für 2031, die 15,68 Milliarden USD ausweisen, und wächst mit einer CAGR von 15,82 % über den Zeitraum 2026–2031. Die starke Nachfrage resultiert aus dem Umstieg von Unternehmen von Legacy-Prozesswerkzeugen auf KI-angereicherte Orchestrierungsplattformen, die schnellere Entscheidungszyklen, geringere manuelle Arbeitsbelastung und eine engere regulatorische Ausrichtung versprechen. Low-Code-Designstudios, die nun in die meisten führenden Suiten integriert sind, ermöglichen es nicht-technischen Nutzern, alltägliche Aufgaben zu automatisieren, ohne Sicherheitskontrollen zu gefährden. Die Verbreitung von generativer KI steigert den Plattformnutzen weiter und ermöglicht die konversationelle Erstellung von Abläufen sowie die Erkennung von Anomalien in Echtzeit. Anbieter differenzieren sich durch branchenspezifische Vorlagen, die Ausrichtung an Souveränitätswolken und plattformübergreifende Interoperabilität, um das Risiko einer Anbieterabhängigkeit zu reduzieren. Der Erstzugangs-Vorteil Nordamerikas macht es zum größten regionalen Käufer, während die Digitalisierungsprogramme des öffentlichen Sektors im asiatisch-pazifischen Raum die stärkste Wachstumskurve erzeugen.

Wesentliche Erkenntnisse des Berichts

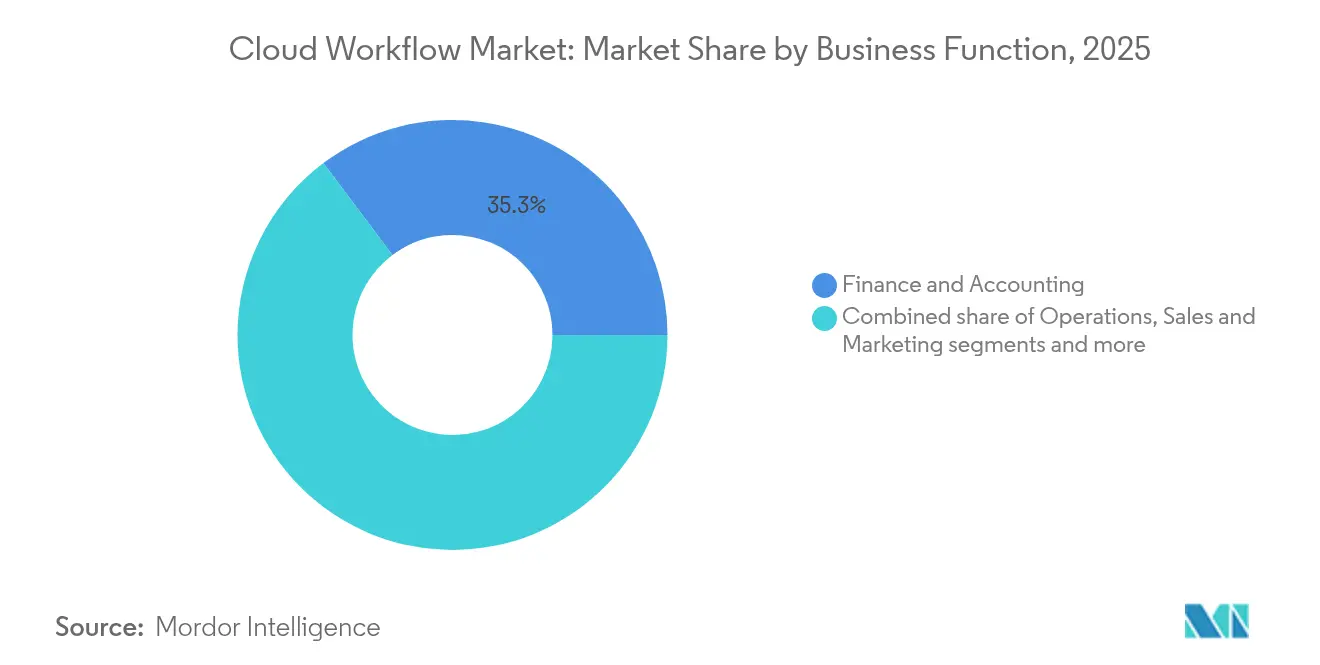

- Nach Geschäftsfunktion führte Finanzen und Buchhaltung mit einem Umsatzanteil von 35,25 % im Jahr 2025; Vertrieb und Marketing wird voraussichtlich bis 2031 mit einer CAGR von 16,32 % expandieren.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Anteil von 66,10 % am Cloud Workflow Marktanteil, während die Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 17,02 % wachsen wird.

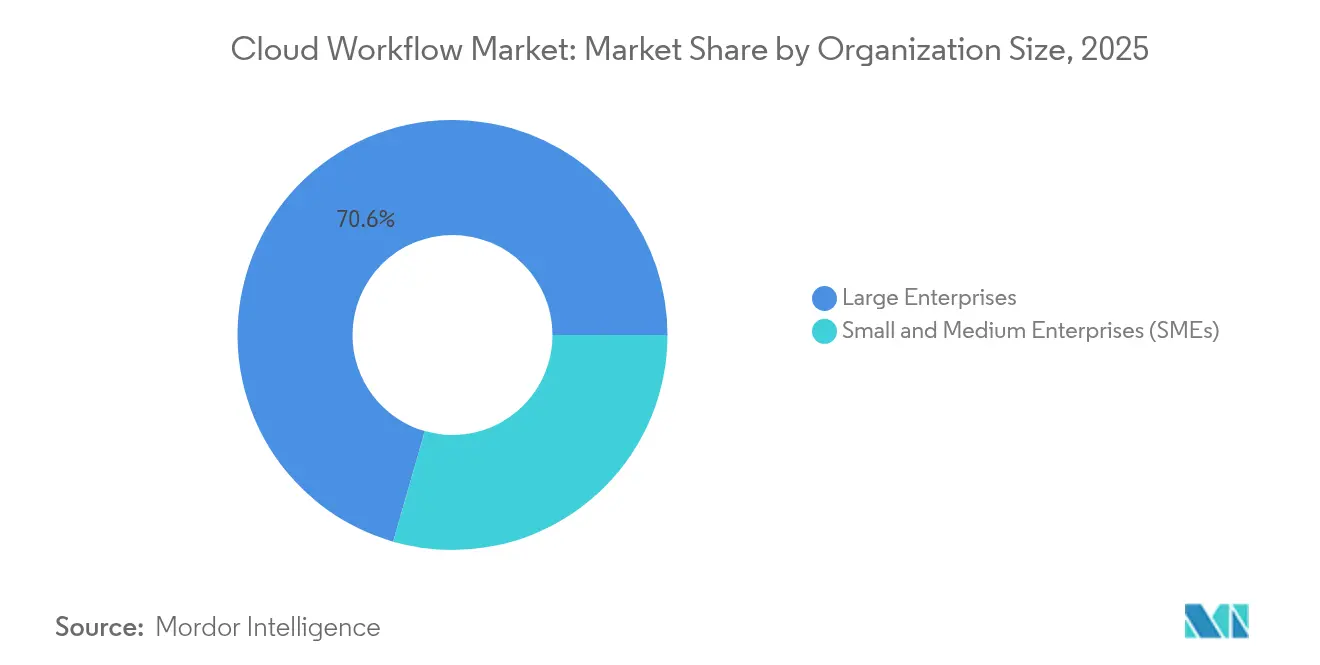

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 70,55 % des Cloud Workflow Marktvolumens, und kleine und mittlere Unternehmen entwickeln sich mit einer CAGR von 17,45 % bis 2031.

- Nach Endnutzerbranche erfasste BFSI im Jahr 2025 31,75 % des Umsatzes, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 15,92 % steigen wird.

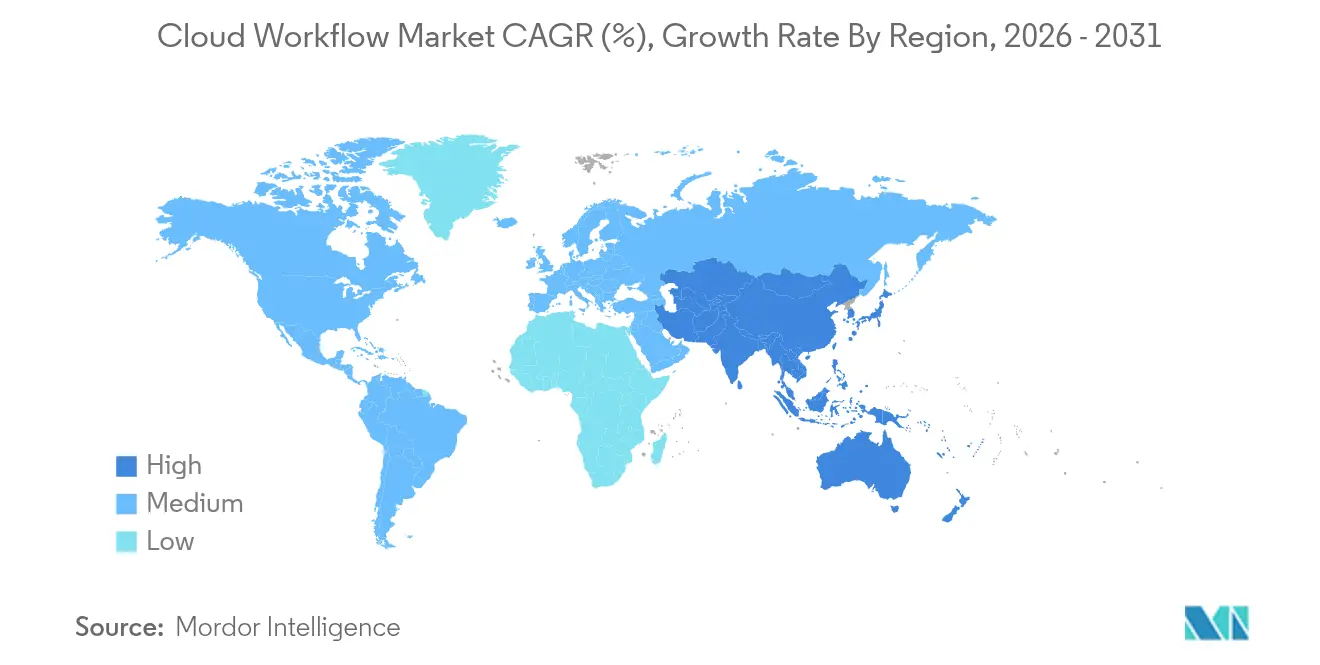

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 38,65 % des Cloud Workflow Marktvolumens, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 16,68 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud Workflow Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schnelle Migration zu Public-Cloud- und Hybrid-Cloud-Infrastruktur | +2.8% | Global, mit führender Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von Low-Code-/No-Code-Plattformen unter Geschäftsanwendern | +3.2% | Global, besonders stark in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Automatisierung zur Steigerung von ROI und Analyse-Einblicken | +4.1% | Global, mit früher Übernahme in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Betriebskostendruck treibt Workflow-Auslagerung voran | +2.5% | Global, mit Schwerpunkt auf kostensensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Ausbau branchenspezifischer Souveränitätswolken-Vorlagen | +1.9% | Schwerpunkt APAC, Ausweitung auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Edge-native Orchestrierung für latenzkritische IoT-Abläufe | +1.6% | Global, mit Fertigungszentren in APAC und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Migration zu Public-Cloud- und Hybrid-Cloud-Infrastruktur

Unternehmen betrachten die Cloud-Migration als grundlegend für die Modernisierung von Workflows, die auf elastisches Computing und globale Reichweite angewiesen sind. Multi-Cloud-Muster geben risikoaversen Branchen die Flexibilität, sensible Arbeitslasten zu trennen und gleichzeitig die Wirtschaftlichkeit der Public Cloud für Spitzenkapazitäten zu nutzen. Eine IBM-Studie aus dem Jahr 2023 ergab, dass 92 % der Führungskräfte bis 2025 ihre Workflows digitalisieren und KI darauf anwenden wollen. Banken im asiatisch-pazifischen Raum, geleitet von aktualisierten Aufsichtshinweisen, setzen nun regulierte Arbeitslasten auf Cloud-Plattformen ein, die zuvor nicht erlaubt waren, und beschleunigen damit die regionale Akzeptanz. Da mehr Systeme in Cloud-Umgebungen betrieben werden, erhöht jede neue Integration die Netzwerkeffekte, die den Plattformwert verstärken. Souveränitätswolken-Blaupausen in Australien, Japan und Singapur veranschaulichen, wie Politik Architekturentscheidungen gestalten kann, ohne die Akzeptanz zu bremsen.

Aufstieg von Low-Code-/No-Code-Plattformen unter Geschäftsanwendern

Low-Code-Designwerkzeuge verlagern Automatisierung an die Geschäftsfront. KPMG berichtet, dass jedes befragte Unternehmen einen messbaren ROI aus Low-Code-Implementierungen erzielt hat, wobei 34 % die Technologie bereits in zentralen ERP-Workflows einsetzen. Generative KI verwandelt nun Textaufforderungen in aktive Abläufe und verkürzt Entwicklungszyklen von Wochen auf Stunden. Demokratisierung steigert die Agilität, verkompliziert jedoch die Governance, da eine breitere Entwicklerbasis zu größerer Variation in der Sicherheitslage führt. Plattformanbieter reagieren mit richtliniengesteuerten Leitplanken und einheitlichem Monitoring, das Compliance-Teams die Kontrolle lässt. Microsofts tiefe Integration von ServiceNows Now Assist in Teams zeigt, wie konversationelle Erlebnisse den Nutzerkreis erweitern, ohne die Backend-Logik umzuschreiben.

KI-gesteuerte Automatisierung zur Steigerung von ROI und Analyse-Einblicken

Die Verbesserung durch maschinelles Lernen verwandelt regelbasierte Automatisierungen in adaptive, selbstoptimierende Workflows. UiPaths Einsatz fortschrittlicher Sprachmodelle reduzierte die Bearbeitungszeiten für Vorautorisierungen im Gesundheitswesen um 50 % und unterstreicht greifbare Einsparungen. KI-Heatmaps erkennen Engpässe nahezu in Echtzeit und empfehlen Korrekturen, die Betriebsleiter mit einem Klick einsetzen können. Appians Autoscale verarbeitet bis zu 6 Millionen Workflows pro Stunde unter FedRAMP-Kontrollen und beweist, dass Compliance und Geschwindigkeit sich nicht ausschließen[1]Appian, "Einführung von Appian Autoscale," appian.com. Wettbewerbsvorteile entstehen aus den Datenabfällen jeder Ausführung, sodass Unternehmen Trends erkennen können, die für manuelle Überprüfungen unsichtbar sind. Kostenpflichtige KI-Erweiterungen erzielen daher Premiumpreise und amortisieren sich häufig innerhalb eines Geschäftsquartals.

Betriebskostendruck treibt Workflow-Auslagerung voran

Bei engen Margen lagern Unternehmen nicht-kerngeschäftliche Prozesse an Partner aus, die Technologie, Talente und Ergebnisgarantien bündeln. Digitale Komponenten heben den Vertragswert weit über klassische Arbeitskostenarbitrage-Geschäfte hinaus und schaffen Raum für Co-Innovation über grundlegende Kosteneinsparungen hinaus. Anbieter übernehmen KPIs wie Zykluszeit-Reduktion oder Fehlerquoten-Obergrenzen und richten damit Anreize an den Kundenzielen aus. Der Erfolg hängt jedoch von einer vorausgehenden Prozessneugestaltung und klaren Rahmenbedingungen für gemeinsame Verantwortlichkeiten ab; andernfalls verlagert die Automatisierung lediglich Ineffizienz nach außen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anhaltende Datensicherheits- und Datenschutzbedenken | -2.1% | Global, mit erhöhter Auswirkung in Europa aufgrund der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel im Cloud-nativen Workflow-Design | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und mangelnde Multi-Cloud-Interoperabilität | -1.4% | Global, mit Schwerpunkt auf Unternehmen mit komplexen IT-Landschaften | Mittelfristig (2–4 Jahre) |

| Eskalierende Egress-Gebühren-Wirtschaftlichkeit mit Auswirkung auf die TCO | -0.9% | Global, mit verminderter Auswirkung, da führende Anbieter Gebühren senken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datensicherheits- und Datenschutzbedenken

Organisationen wägen weiterhin Automatisierungsgewinne gegen Expositionsrisiken ab, wenn Daten interne Grenzen verlassen. Die Cloud Security Alliance warnt, dass intransparente Datenflüsse die Einhaltung von Datenaufenthaltspflichten in Rechtsordnungen wie der Europäischen Union erschweren[2]Cloud Security Alliance, "Datenaufenthalt im Cloud-Zeitalter," cloudsecurityalliance.org. Gesundheitsdienstleister müssen insbesondere die Verwahrkette für geschützte Gesundheitsinformationen über Multi-Cloud-Fußabdrücke hinweg nachweisen. Fragmentierte Vorschriften im asiatisch-pazifischen Raum verursachen zusätzliche Kosten und Verzögerungen, da jedes neue Projekt eine erneute rechtliche Prüfung erfordert. Anbieter reagieren mit regionaler Datenfixierung, kundenverwalteten Verschlüsselungsschlüsseln und revisionssicherer Protokollierung, doch das Vertrauen wächst langsam.

Akuter Fachkräftemangel im Cloud-nativen Workflow-Design

Ein globaler Talentmangel treibt Projektkosten in die Höhe und verlängert Zeitpläne. Studien legen nahe, dass unbesetzte Stellen in den Bereichen Cloud und Automatisierung bis 2030 auf 85 Millionen ansteigen könnten, was die Gewinne aus schnelleren Software-Zyklen zunichtemacht. Daten von HashiCorp zeigen, dass 91 % der Fachleute von vermeidbaren Cloud-Ausgaben aufgrund suboptimaler Konfigurationen berichten, was größtenteils auf Qualifikationslücken zurückzuführen ist. Weiterbildungsmaßnahmen helfen, können die Lücke jedoch nicht über Nacht schließen, sodass Beratungsunternehmen und Anbieter verwalteter Dienste Lücken zu Premiumpréisen schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsfunktion: Finanzen und Buchhaltung behalten die Führungsposition

Finanzen hält den größten Anteil am Cloud Workflow Markt mit 35,25 % im Jahr 2025. Compliance-Kalender, Konsolidierung über mehrere Einheiten hinweg und Prüfpfade machen automatisierte Workflows für CFO-Teams unverzichtbar. Mit zunehmender Reife der generativen KI steigern Echtzeit-Anomalieerkennung und automatisch generierte Berichterstattung die Akzeptanzbereitschaft weiter. Vertrieb und Marketing, obwohl kleiner, verzeichnet das stärkste Wachstum mit einer CAGR von 16,32 %, da Vertriebsteams Omnichannel-Reisen und KI-gesteuerte Lead-Bewertung orchestrieren. Diese Gewinne sollten das gesamte Cloud Workflow Marktvolumen für Front-Office-Abläufe bis 2031 jedes Jahr auf ein zweistelliges Wachstum in USD-Denomination heben. Funktionsübergreifende Vorlagen verbinden Finanzgenehmigungsprozesse mit Vertriebsangeboten und spiegeln damit einen Trend zur durchgängigen Order-to-Cash-Automatisierung wider.

Die Cloud Workflow-Branche erlebt auch, wie der Betrieb die Koordination der Lieferkette modernisiert und HR-Verantwortliche Rekrutierungstrichter automatisieren. UiPaths Vereinbarung mit SAP im Oktober 2024 zeigt, wie Stack-übergreifende Konnektoren Unternehmen helfen, ERP- und Nicht-ERP-Daten ohne manuelle Extraktionsskripte zu kombinieren. Rechts- und Beschaffungsabteilungen bleiben unterentwickelt, sind aber reif für Veränderungen, da der Druck auf den Vertragslebenszyklus mit globaler Lieferkettenvolatilität steigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybridstrategien gewinnen an Dynamik

Die Public Cloud hält im Jahr 2025 einen Anteil von 66,10 % am Cloud Workflow Markt. Dennoch wachsen hybride Architekturen schneller und verzeichnen eine CAGR von 17,02 %, da Unternehmen Souveränitätsrisiken absichern. Datensensible Arbeitslasten verankern On-Premises-Kerne, während elastische Analysen in der Public-Cloud-Schicht laufen. Da Egress-Gebühren sinken, wird der Cloud Workflow Marktanteil hybrider Designs stetig steigen und Plattformanbietern ein neues Wettbewerbsfeld bei Portabilitätsvorteilen bieten. Die Cloud Workflow-Branche priorisiert daher offene APIs und richtliniengesteuerte Portabilität, die es Administratoren ermöglicht, Arbeitslasten zu verschieben, ohne die Logik neu zu erstellen.

Private Clouds bleiben für klassifizierte Daten oder regulatorische Sonderfälle bestehen, ziehen jedoch weniger Nettoneuzugaben an. Googles Senkung der Cloud-übergreifenden Übertragungskosten im Jahr 2024 signalisiert eine breitere Verschiebung hin zu Gebührenerleichterungen und fördert Architekturentscheidungen auf Basis von Leistung statt Vermeidung von Strafgebühren.

Nach Unternehmensgröße: KMU-Beschleunigung verändert die Nachfrage

Großunternehmen kontrollieren nach wie vor 70,55 % der Ausgaben, doch KMU weisen die höchste Dynamik mit einer CAGR von 17,45 % auf. Vereinfachte Abonnements, vorgefertigte Abläufe und eingebettete Best-Practice-Leitplanken senken die Einstiegshürde und sind auf schlanke IT-Budgets abgestimmt. Appians KMU-Kohorte erzielte 2024 zweistelliges Cloud-Abonnementwachstum und bewies damit die Zahlungsbereitschaft für ergebnisorientierte Werkzeuge. Da das KMU-Volumen zunimmt, müssen Anbieter die Verpackung neu ausrichten und von sitzplatzbasierten zu nutzungsstufenbasierten Modellen wechseln, die Effizienzgewinne belohnen.

Die große unausgeschöpfte Basis unter mittelständischen Unternehmen dürfte dem Cloud Workflow Markt bis 2031 Millionen neuer Nutzer hinzufügen. Open-Marketplace-Plug-ins für Gehaltsabrechnung, Rechnungsstellung und lokale Steueranmeldungen wecken das Interesse von Inhabern, die Compliance-Sicherheit ohne den Einsatz von Spezialisten benötigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI führt, während Einzelhandel an Tempo gewinnt

BFSI erfasst weiterhin 31,75 % des Cloud Workflow Marktvolumens aufgrund strenger Risiko- und Berichtspflichten. Geldwäschebekämpfungs-Abläufe, Echtzeit-Betrugserkennung und Kreditgenehmigungen verankern Investitionen. Einzelhandel und E-Commerce, mit einer CAGR von 15,92 %, automatisiert Personalisierung, Bestandsaktualisierungen und Retourenverarbeitung. Das Gesundheitswesen gewinnt durch HIPAA-konforme klinische Abläufe wie UiPaths Zusammenfasser medizinischer Aufzeichnungen an Schwung und zeigt, dass spezialisierte KI-Agenten regulierte Sektoren erschließen können. Energie, Telekommunikation und öffentliche Verwaltung runden die Akzeptanz ab, jeder mit einzigartigen Compliance-Schichten, aber ähnlichem Bedarf an Rückverfolgbarkeit.

Horizontale Plattformen reagieren, indem sie vertikale Starterpakete liefern, die die Time-to-Value verkürzen. ServiceNows Telekommunikations-Serviceverwaltungspaket und Appians Life-Science-Qualitätssuite veranschaulichen diese Bewegung hin zu sofort einsatzbereiter Compliance.

Geografische Analyse

Nordamerika kontrolliert 38,65 % der Ausgaben im Jahr 2025, gestützt durch Cloud-first-Mandate der Fortune-500-Unternehmen, intensive Risikokapitalaktivitäten und unterstützende Regulierungsbehörden, die Cloud-Nutzungsgenehmigungen für Banken und Bundesbehörden erteilen. Enge Arbeitsmärkte beschleunigen Automatisierungsinvestitionen, da Unternehmen Talentmangel mit digitaler Arbeit ausgleichen. Europa bleibt compliance-zentriert; die DSGVO fördert die Nachfrage nach datensouveränen Architekturen und akribischen Prüfkontrollen. Lokalisierte Regionen innerhalb der Hyperscaler-Fußabdrücke ermöglichen die Verarbeitung im Inland und halten die kontinentale Akzeptanz trotz politischer Komplexität auf einem stetigen Aufwärtspfad.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg mit einer CAGR von 16,68 %. Staatliche Konjunkturprogramme, wie Singapurs Blaupause für die Digitalwirtschaft und die Aktualisierungen des indischen produktionsgebundenen Anreizprogramms, drängen Unternehmen zur Cloud-Modernisierung. Die Asiatische Entwicklungsbank prognostiziert, dass Cloud Computing das regionale BIP zwischen 2024 und 2028 um bis zu 0,7 % steigern könnte. Souveränitätswolken-Vereinbarungen in Korea und Japan veranschaulichen eine pragmatische Antwort auf Aufenthaltsbedenken ohne Verzicht auf Hyperscaler-Geschwindigkeit. ServiceNows Investition in inMorphis im Jahr 2025 signalisiert das Engagement der Anbieter, lokale Talentpools aufzubauen und kulturell relevante Unterstützung aufrechtzuerhalten.

Der Nahe Osten und Afrika, obwohl eine kleinere Basis, verzeichnen zweistelliges Wachstum, da Energie- und Behördeneinheiten Bürgerdienste digitalisieren. Die Einführung von regional gehosteten Rechenzentren durch führende Cloud-Anbieter beseitigt eine frühere Akzeptanzhürde. Südamerika entwickelt sich ungleichmäßig; Brasilien schreitet dank der Open-Finance-Mandate der Zentralbank voran, während kleinere Volkswirtschaften zurückbleiben, bis die Telekommunikationsbandbreite verbessert wird. Länderübergreifende Kooperationsprogramme, wie Neuseelands Gemeinsames Prozessmodell für alle Regierungsstellen, das Workflow-Blaupausen mit Behörden teilt, zeigen, wie politische Führung die Einführungszeit verkürzen kann.

Wettbewerbslandschaft

Etablierte Unternehmenssoftware-Riesen, in ERP und ITSM verwurzelt, positionieren Workflow nun als das Nervensystem digitaler Abläufe. Sie stehen vor spezialisierten Automatisierungsanbietern, deren reiner Fokus schnelle Produktzyklen erzeugt. Eine dritte Achse umfasst Hyperscaler, die Workflow-Engines in Plattformangebote integrieren und Compute-Credits mit Automatisierungslizenzen bündeln, um die Kundenbindung zu stärken.

ServiceNows Akquisition von Moveworks für 2,85 Milliarden USD im März 2025 erweitert seinen Pool an generativer KI-Kompetenz und stärkt konversationelle Schnittstellen. UiPath behauptet seinen Anspruch auf tiefe KI-Integrationspartnerschaften, wie in seiner Google Cloud-Allianz zu sehen, die auf das Gesundheitswesen abzielt. Appian differenziert sich durch FedRAMP-zertifizierte Skalierbarkeit, die für Verteidigungs- und Zivilbehörden attraktiv ist. Microsoft und IBM integrieren Orchestrierungsfunktionen in breitere Cloud-Suiten und setzen auf Kontotiefe statt auf eigenständige Funktionsparität.

Zu den weißen Flecken zählen Edge-native Orchestrierung, vorab validierte Souveränitätswolken-Stacks und KI-Agenten, die Workflows selbst abstimmen. Anbieter investieren in Marktplätze, auf denen Partner vertikale Beschleuniger veröffentlichen und so die Lieferzeit für regulierte Kunden verkürzen. Preismodelle entwickeln sich hin zu verbrauchsbasierten Stufen, die für On-Premises, Cloud und Edge gelten, und mindern so Bedenken hinsichtlich einer Anbieterabhängigkeit. Der Wettbewerb dreht sich nun darum, wer Governance-Rahmenbedingungen liefern kann, die Bürgerentwicklern sicheres Innovieren ermöglichen und damit das Qualifikationslückenproblem im Maßstab lösen.

Führende Unternehmen der Cloud Workflow-Branche

IBM Corporation

SAP SE

Pegasystems Inc.

Microsoft Corporation

Appian Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ServiceNow schloss die Akquisition von Moveworks für 2,85 Milliarden USD ab und ergänzte damit seinen Plattform um einen KI-Assistenten und eine Unternehmenssuche.

- Februar 2025: ServiceNow investierte in inMorphis, um die Präsenz in Indien und ASEAN zu vertiefen und dabei 2.500 Spezialisten in generativen KI-Workflows auszubilden.

- Januar 2025: ServiceNow erweiterte seine Google Cloud-Allianz und listete die Plattform auf dem Google Cloud Marketplace mit nativen BigQuery-Feeds für sofortige Analysen.

- Januar 2025: ServiceNow und SoftwareOne schlossen einen mehrjährigen Vertrag, um Workflow-Automatisierung mit Lizenzoptimierungsdiensten zu kombinieren und einen höheren ROI für Unternehmens-Technologieportfolios zu versprechen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Cloud-Workflow-Markt als alle Umsätze, die mit in der Cloud gehosteten Plattformen und eng damit verbundenen Support-Services erzielt werden, mit denen Geschäftsanwender Prozessabläufe über mehrere Unternehmenssysteme hinweg entwerfen, ausführen und überwachen können. Diese Zahlen umfassen Abonnement-, nutzungsbasierte und unbefristete Lizenzmodelle für KMU und Großunternehmen in allen Branchen.

(Ausschluss des Umfangs) Vor-Ort-Workflow-Software und vollständig benutzerdefinierte, einmalige Skripte sind nicht enthalten.

Überblick über die Segmentierung

- Nach Geschäftsfunktion

- Betrieb

- Finanzen und Buchhaltung

- Personal- und Talentmanagement

- Vertrieb und Marketing

- Sonstige Geschäftsfunktionen

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Telekommunikation und IT

- Einzelhandel und E-Commerce

- Öffentliche Verwaltung

- Gesundheitswesen und Biowissenschaften

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um Lücken zu schließen, haben wir Plattform-Produktmanager, Implementierungspartner und IT-Leiter in Nordamerika, Europa und im asiatisch-pazifischen Raum befragt. In den Gesprächen wurden die durchschnittliche Anzahl der Arbeitsplätze, die Abwanderung, der Hybrid-Cloud-Spillover und die typischen Preisstufen untersucht, so dass wir die Schätzungen des Desks überprüfen und die Akzeptanzkurven verfeinern konnten.

Desk Research

Unsere Analysten kartierten zunächst die Angebotslandschaft anhand von nicht bezahlten Quellen wie dem US Bureau of Labor Statistics, IKT-Erhebungen von Eurostat, OECD-Cloud-Adoption-Trackern und Whitepapers von Fachverbänden wie der Cloud Native Computing Foundation und der Workflow Management Coalition. 10-Ks öffentlicher Unternehmen, Investorendecks und Pressemitteilungen halfen dabei, die Umsätze der Anbieter einzuschätzen, während Patentzusammenfassungen von Questel aufkommende KI-gesteuerte Orchestrierungstechniken erläuterten. Ergänzende Einblicke lieferten D&B Hoovers für finanzielle Aufteilungen von Anbietern, Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse und Dashboards für Zollsendungen, die regionale Hardware-Zuflüsse für Rechenzentren aufzeigen, die einen Hinweis auf zukünftige Workflow-Kapazitäten geben. Diese Liste dient der Veranschaulichung; viele weitere Quellen wurden konsultiert, um die Gesamtzahlen und Annahmen zu bestätigen.

Marktgrößenbestimmung und -prognose

Das Kernmodell beginnt mit einer Top-Down-Rekonstruktion der weltweiten Ausgaben für Unternehmenssoftware und isoliert die Anteile der Cloud-Workflows anhand der oben erfassten Adoptionsraten. Die Ergebnisse werden dann mit selektiven Bottom-up-Roll-ups der öffentlichen Umsätze führender Anbieter und stichprobenartigen Berechnungen des durchschnittlichen Verkaufspreises pro Nutzer auf ihre Sinnhaftigkeit hin überprüft. Zu den Schlüsselvariablen gehören aktive SaaS-Sitze, die Workflow-Durchdringung innerhalb der Budgets für die digitale Transformation, die durchschnittliche jährliche Preisinflation, regionale Prämien für die Datensouveränität und die Einführung von KI-gestützten Design-Tools. Die Prognosen verwenden multivariate Regression in Kombination mit ARIMA, um zyklische IT-Ausgaben und langfristige Digitalisierungstrends zu erfassen. Wo Bottom-up-Lücken auftreten, werden vor der abschließenden Triangulation Mittelwertschätzungen aus Befragungsbereichen verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Wir führen Abweichungsprüfungen gegen externe Makroindikatoren durch, leiten Anomalien zur Überprüfung durch leitende Mitarbeiter um und aktualisieren jeden Datensatz jährlich, wobei wir Zwischenaktualisierungen vornehmen, wenn wesentliche Anbieterinformationen oder regulatorische Änderungen auftreten. Ein abschließender Analysedurchlauf stellt sicher, dass der Kunde die aktuellste Ansicht erhält.

Warum die Cloud Workflow Baseline von Mordor Zuverlässigkeit bietet

Die veröffentlichten Marktzahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Preisannahmen und Aktualisierungsrhythmen wählen. Unser Rahmen beginnt mit einer geklärten Definition, bezieht verifizierte Nutzungskennzahlen ein und wendet ein jährlich erneuertes Modell an, was zusammen einen ausgewogenen Mittelwert ergibt, dem die Entscheidungsträger vertrauen können.

Wichtige Lücken entstehen, wenn andere Studien On-Prem-Tools bündeln, Service-Einnahmen weglassen, ungeprüftes lineares Wachstum anwenden oder Währungsschwankungen ignorieren, während Mordor jeden Faktor berücksichtigt und die Eingaben durch Live-Interviews überprüft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,50 B (2025) | Mordor Intelligence | - |

| USD 4,34 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Unterstützungsdienste und hybride Bereitstellungen |

| 3,41 MRD. USD (2023) | Fachzeitschrift B | Mischt Daten vor Ort und verwendet eine lineare Projektion |

| 4,97 MRD. USD (2023) | Regionaler Analyst C | Zählt nur Lizenzen; keine Währungseinheitlichkeit |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Quellenmix, die transparente Wahl des Umfangs und die iterativen Überprüfungen zu einer verlässlichen Ausgangsbasis führen, die sich zwischen allzu konservativen und aggressiv optimistischen Ansichten bewegt und den Beteiligten eine klare, reproduzierbare Grundlage für Strategie und Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud Workflow Markt derzeit?

Der Cloud Workflow Markt wird im Jahr 2026 auf 7,53 Milliarden USD bewertet und wächst bis 2031 auf 15,68 Milliarden USD bei einer CAGR von 15,82 %.

Welche Geschäftsfunktion hat den größten Adoptionsanteil?

Finanzen und Buchhaltung führt mit einem Anteil von 35,25 % aufgrund strenger Compliance- und Prüfungsanforderungen.

Warum gewinnen hybride Bereitstellungen an Zugkraft?

Hybridmodelle balancieren Datensouveränität, Latenz und Kostenüberlegungen und vermeiden dabei Anbieterabhängigkeit, was bis 2031 eine CAGR von 17,02 % antreibt.

Wie beeinflussen KMU den Cloud Workflow Markt?

Low-Code-Plattformen beseitigen technische Hürden, sodass KMU Automatisierung schnell übernehmen und eine CAGR von 17,45 % in ihrem Segment erzielen können.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum zeigt das höchste Wachstum mit einer CAGR von 16,68 %, unterstützt durch Souveränitätswolken-Richtlinien und staatlich geführte Digitalisierungsprogramme.

Welche Rolle spielt KI in modernen Workflows?

Generative KI fügt prädiktive Einblicke und konversationelle Entwicklungswerkzeuge hinzu, verkürzt Zykluszeiten und steigert den ROI, wie UiPaths 50-prozentige Reduktion der Bearbeitungszeiten für Vorautorisierungen im Gesundheitswesen zeigt.

Seite zuletzt aktualisiert am: