Marktgröße und Marktanteil im Bereich Tunnelautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

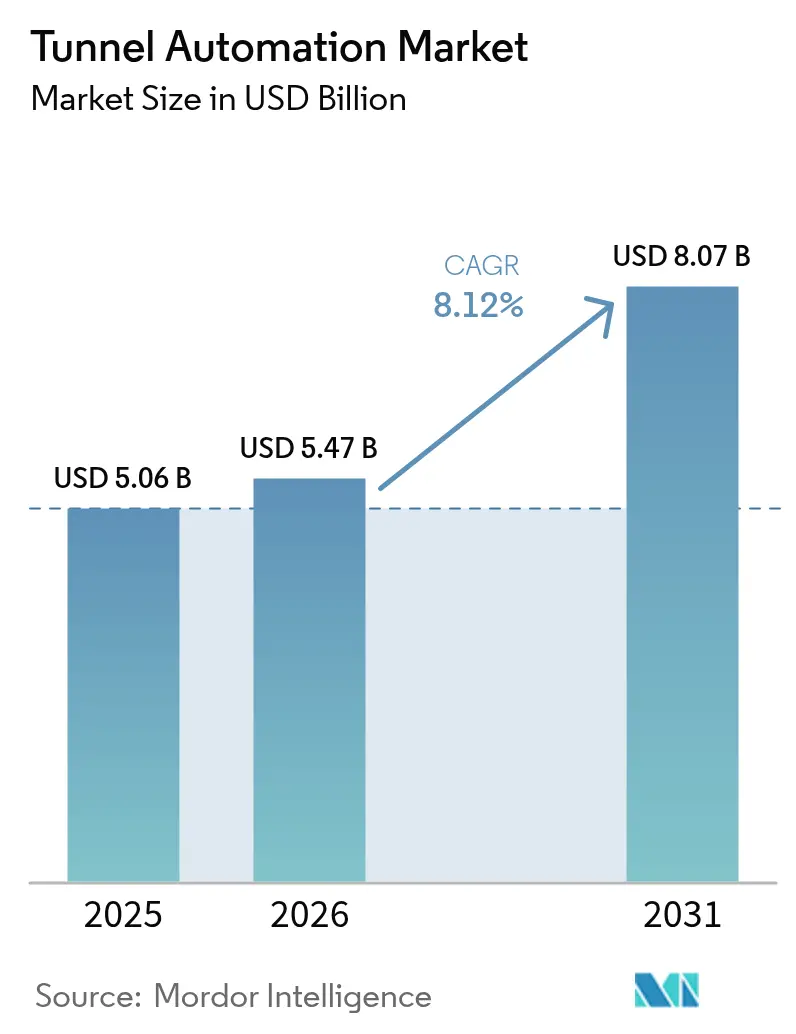

| Marktgröße (2026) | 5.47 Milliarden US-Dollar |

| Marktgröße (2031) | 8.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Tunnelautomatisierung von Mordor Intelligence

Die Marktgröße für Tunnelautomatisierung wurde im Jahr 2025 auf 5,06 Milliarden USD geschätzt und soll von 5,47 Milliarden USD im Jahr 2026 auf 8,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031).[1]Federal Highway Administration, "Nationale Tunnelprüfstandards," ecfr.gov Verschärfte regulatorische Vorgaben, die weitverbreitete Einführung IoT-fähiger SCADA-Plattformen (Supervisory Control and Data Acquisition) sowie anhaltende Investitionen der öffentlichen Hand in Verkehrskorridore stärken die Wachstumsdynamik des Marktes für Tunnelautomatisierung. Hardwarekomponenten bleiben unverzichtbar, doch der Markt schwenkt rasch auf softwareintensive, datengetriebene Lösungen um, die Wartung vereinfachen, Echtzeit-Entscheidungsfindung gewährleisten und den Fachkräftemangel abfedern. Flexible Finanzierungsmodelle – insbesondere Energieleistungsverträge – weiten die Akzeptanz aus, indem sie Investitionsausgaben in garantierte Betriebseinsparungen umwandeln. Gleichzeitig veranlassen verschärfte Cybersicherheits- und Datenschutzstandards die Betreiber dazu, sichere Architekturen nach dem Prinzip „Security by Design” in alle vernetzten Anlagen zu integrieren.

Wichtigste Erkenntnisse des Berichts

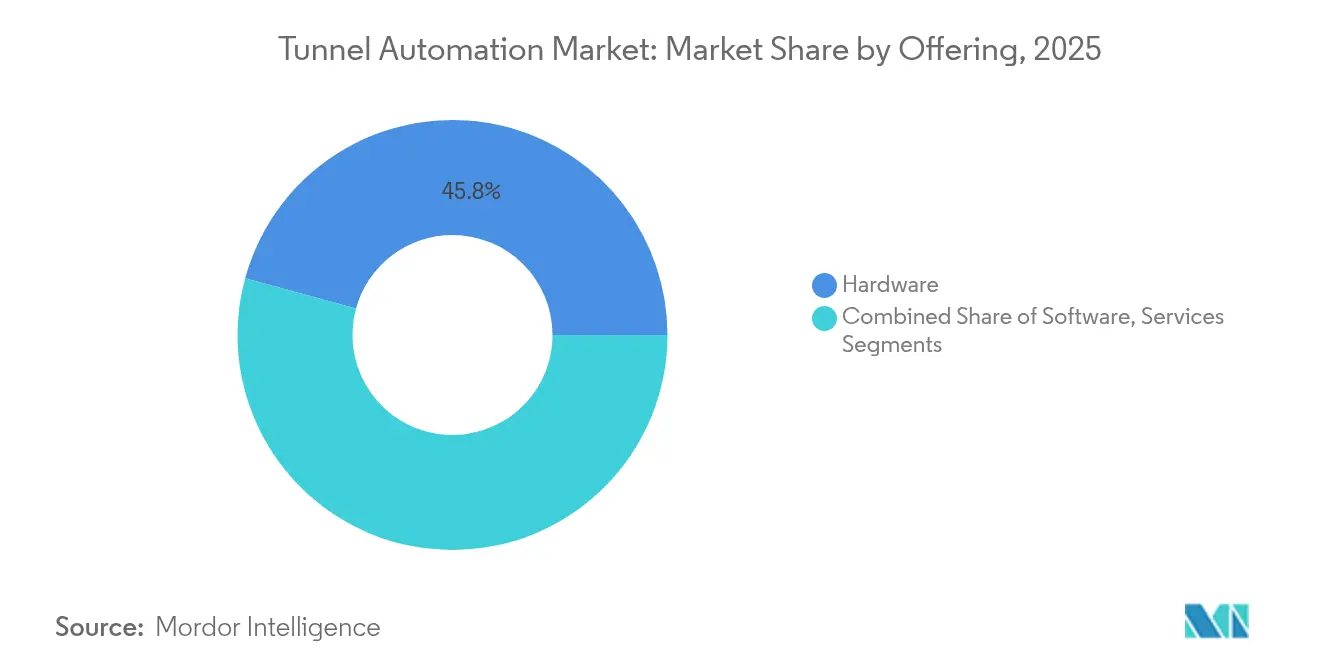

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 45,75 %, während Software bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen wird, was eine entscheidende Verlagerung hin zu KI-gestützten Fähigkeiten unterstreicht.

- Nach Komponentenkategorie entfielen 38,10 % des Marktanteils für Tunnelautomatisierung im Jahr 2025 auf Beleuchtungs- und Stromversorgungssysteme, während Sicherheits- und Brandmeldesensoren bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

- Nach Automatisierungsgrad entfielen 61,55 % des Marktes für Tunnelautomatisierung im Jahr 2025 auf teilautomatisierte Installationen, doch vollautomatisierte Systeme sind auf dem Weg zur schnellsten CAGR von 10,05 % bis 2031.

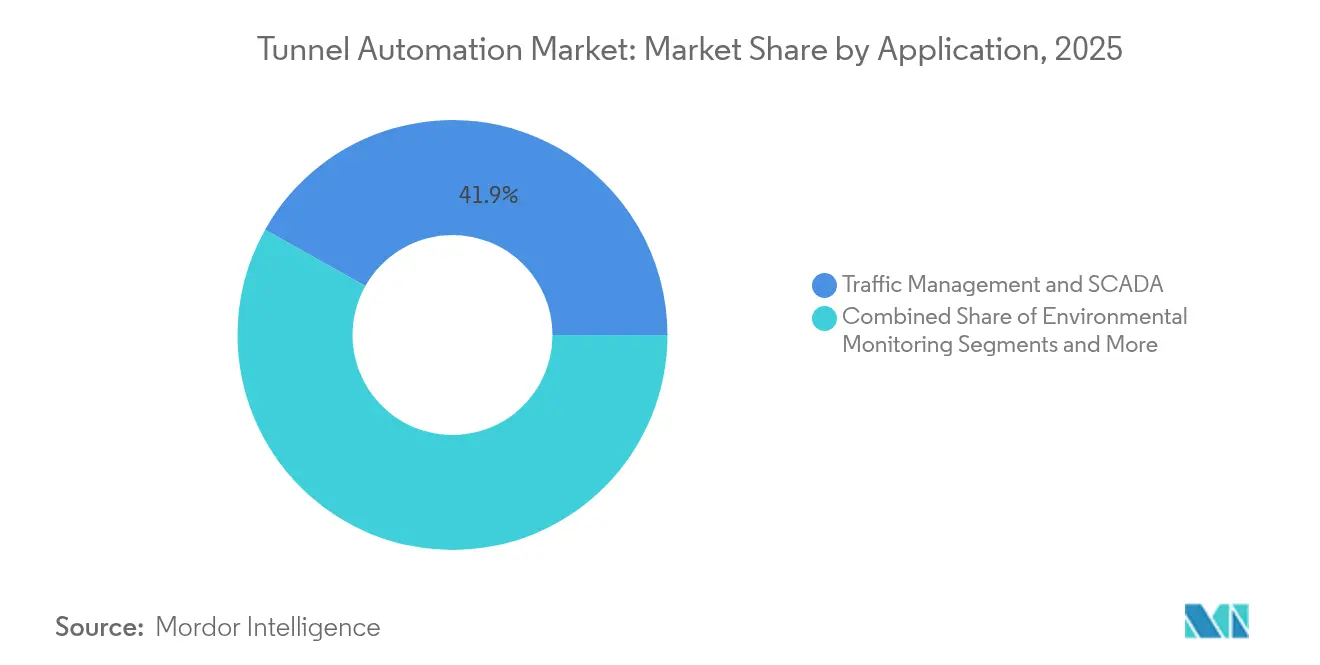

- Nach Anwendung entfielen 41,85 % des Umsatzes im Jahr 2025 auf Verkehrsmanagement- und SCADA-Lösungen; Umweltüberwachungs- und Lüftungsplattformen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,33 % wachsen.

- Nach Tunneltyp trugen Straßen und Autobahnen 56,60 % des Volumens im Jahr 2025 bei, während Eisenbahn- und U-Bahn-Projekte voraussichtlich die stärkste CAGR von 9,44 % bis 2031 verzeichnen werden.

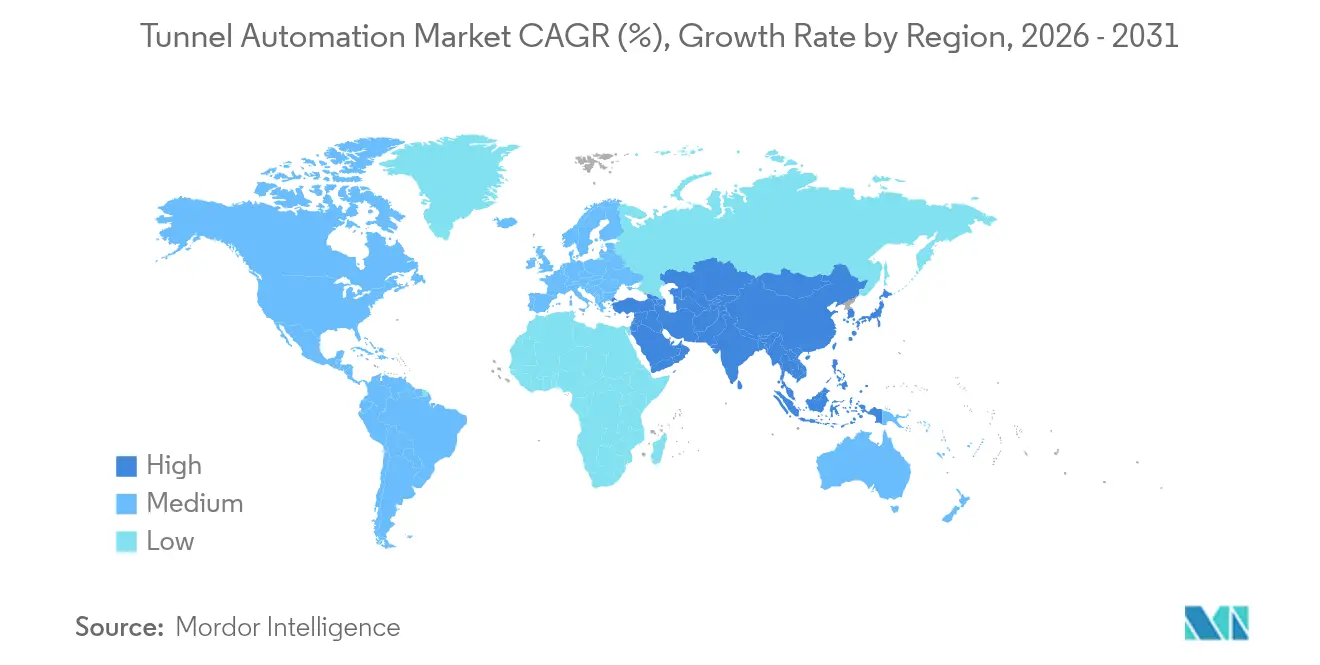

- Nach Geografie hielt Asien-Pazifik 42,10 % des Umsatzes im Jahr 2025; der Nahe Osten wird bis 2031 voraussichtlich eine CAGR von 10,72 % erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Tunnelautomatisierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften zur Verpflichtung von Tunnelsicherheits- und Nachhaltigkeitsverbesserungen | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von IoT-fähigen SCADA- und Cloud-Analyseplattformen | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Globaler Anstieg der Investitionen in Verkehrsinfrastruktur | +2.1% | Asien-Pazifik, Naher Osten, mit ausgewählten EU-Projekten | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Beleuchtungs- und Lüftungsoptimierung | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Autonome Tunnelbohrmaschinen zur Beschleunigung von Projektzeitplänen | +0.9% | Asien-Pazifik, ausgewählte Projekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Energieleistungsvertragsmodelle für die Nachrüstung von Bestandsanlagen | +0.8% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften zur Verpflichtung von Tunnelsicherheits- und Nachhaltigkeitsverbesserungen

Weltweite politische Rahmenbedingungen beschleunigen die Einführungskurve von Einsätzen im Markt für Tunnelautomatisierung. Die US-amerikanischen Nationalen Tunnelprüfstandards schreiben zweijährliche Überprüfungen vor und zwingen Betreiber zur Einführung automatisierter Sicherheitssysteme, was effektiv einen obligatorischen Ersatzzyklus schafft. Vergleichbare Richtlinien im Rahmen des Transeuropäischen Verkehrsnetzes verpflichten Projekte wie den Brenner-Basistunnel zur Nutzung fortschrittlicher Überwachungssysteme, die 50 Millionen Tonnen Fracht von der Straße auf die Schiene verlagern können.[2]Europäische Exekutivagentur für Klima, Infrastruktur und Umwelt, "Brenner-Basistunnel: Verlagerung des Alpenverkehrs von der Straße auf die Schiene," cinea.ec.europa.euGesetzlich festgelegte Energiesparziele fügen eine Umweltdimension hinzu, indem sie LED-Beleuchtungsnachrüstungen und hocheffiziente Belüftung fördern. Chinas Aufsichtsbehörden verlangen nun ein intelligentes Management auf neuen Schnellstraßen, wie der hauseigenen Automatisierungstechnologie des Tianshan-Shengli-Tunnels zu entnehmen ist. Der kumulative Effekt dieser Vorgaben ist ein beträchtlicher, compliance-getriebener Ausgabenpool, der Investitionsbudgets vor typischen Aufschubzyklen schützt.

Zunehmende Integration von IoT-fähigen SCADA- und Cloud-Analyseplattformen

Echtzeitanalysen ermöglichen es Betreibern, Tunnelausfallzeiten um bis zu 40 % zu reduzieren, die Lebensdauer von Geräten zu verlängern und den Betrieb an prädiktiven Wartungsstrategien auszurichten. Siemens' Aufrüstungen am spanischen Somport-Tunnel verbanden SIMATIC WinCC OA mit redundanten S7-1500H-SPSen und lieferten ein einheitliches Notfall- und Asset-Management. Fortschrittliche Cloud-Plattformen wenden Algorithmen des maschinellen Lernens auf Muster in Luftqualitäts- und Gerätedaten an, erweitern jedoch auch die Angriffsfläche für böswillige Akteure. Die Überbrückung dieser Wissenslücke erfordert die Umschulung von Wartungsteams und die Formalisierung von Cybersicherheits-Governance-Modellen, die Betriebstechnologie (OT) mit bewährten IT-Praktiken in Einklang bringen.

Globaler Anstieg der Investitionen in Verkehrsinfrastruktur

Historische Ausgaben der öffentlichen Hand – exemplarisch durch die Belt-and-Road-Initiative, den Beitrag von 2,3 Milliarden EUR (2,5 Milliarden USD) zum Brenner-Basistunnel und Saudi-Arabiens NEOM-Smart-City-Megaprojekt – befeuern die Nachfrage nach durchgängig automatisierten Lösungen.[3]NEOM, "NEOM und Samsung C&T Joint-Venture-Ankündigung," neom.comAutonome Tunnelbohrmaschinen, die für Sydney Metro West eingesetzt werden, unterstreichen, wie Kapitalausgaben Produktinnovationen katalysieren und Bauzeiten verkürzen. Verträge, die auf Leistungskennzahlen statt auf Gerätelieferung basieren, werden zur Norm und übertragen das Lebenszyklusrisiko auf Lösungsanbieter.

KI-gestützte prädiktive Beleuchtungs- und Lüftungsoptimierung

Künstliche Intelligenz ermöglicht nun dynamische Leuchtdichtesteuerung und intelligente Belüftung, wodurch der Energieverbrauch um bis zu 60 % gesenkt und Wartungseinsätze reduziert werden. Signifys LED-Einführung für den Dublin Port Tunnel bestätigt diese Gewinne mit einer nachweisbaren Stromeinsparung von 60 %. Die Integration von KI mit Bauwerksinformationsmodellen verbessert die Fehlervorhersage, erfordert jedoch robuste Sensornetzwerke, die in rauen, feuchtigkeitsreichen Tunnelumgebungen bestehen können.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Tunnelautomatisierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationskomplexität | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken in vernetzten Anlagen | -0.8% | Regulatorischer Fokus in Nordamerika und der EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Fragmentierte Beschaffungsstandards bei Verkehrsbehörden | -0.6% | Global, mit regionalen Abweichungen bei Standards | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Tunnelautomatisierung in abgelegenen Regionen | -0.4% | Schwellenmärkte, abgelegene Projektstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Integrationskomplexität

Eine umfassende Automatisierung erfordert erhebliches Kapital, insbesondere dort, wo Bestandstunnel maßgeschneiderte Nachrüstungskonzepte und phasenweise Einführungen erfordern, die Zeitpläne um bis zu zwei Jahre verlängern können. Die US-amerikanischen P100-Bundesstandards für netto-null-fähige Einrichtungen erhöhen die Basisspezifikationen und damit die Anfangsbudgets. [4]US-amerikanische Allgemeine Dienstleistungsverwaltung, "P100 Einrichtungsstandards 2024," gsa.gov Energieleistungsverträge gleichen diese Kosten teilweise aus; Johnson Controls' 5,8-Millionen-USD-Programm im Cobb County generierte 2,06 Millionen USD an Versorgungseinsparungen und bewies, dass garantierte Leistung neue Finanzierungskanäle erschließen kann. Anhaltender Mangel an Fachtechnikern erschwert die Integrationsabläufe zusätzlich.

Cybersicherheits- und Datenschutzrisiken in vernetzten Anlagen

Vernetzte SCADA-Architekturen setzen wichtige Verkehrskorridore Spoofing- und Denial-of-Service-Angriffen aus, die lebensrettende Systeme gefährden. Die Einhaltung der DSGVO und aufkommender US-amerikanischer Datenschutzgesetze auf Staatsebene stellt zusätzliche Belastungen für Betreiber dar, die Echtzeit-Umwelt- und Verkehrsdaten erheben. Erkenntnisse aus dem autonomen Haulage-Betrieb im Bergbau zeigen, dass OT-Umgebungen maßgeschneiderte Sicherheitsprotokolle benötigen, die über herkömmliche IT-Rahmenwerke hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Tunnelautomatisierung

Nach Angebot:

Software treibt Fähigkeiten der nächsten Generation voranHardware entfiel im Jahr 2025 auf 45,75 % des Marktes für Tunnelautomatisierung, was den grundlegenden Bedarf an Sensoren, Steuerungen und Strominfrastruktur widerspiegelt. Software wird jedoch mit einer CAGR von 9,62 % alle anderen Angebote übertreffen, angetrieben durch KI-fähige Analysen, die prädiktive Wartung und autonome Entscheidungsfindung ermöglichen.

Herrenknechts Connected-Plattform veranschaulicht den Übergang, indem sie die Leistung von Tunnelbohrmaschinen weltweit verfolgt und Echtzeit-Erkenntnisse liefert, die Ausfallzeiten reduzieren. Dienstleistungen – Installation, Kalibrierung und Lebenszyklusmanagement – runden das Portfolio ab und verkörpern einen wachsenden Anteil wiederkehrender Einnahmen, da Betreiber Fachkenntnisse auslagern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente:

Sicherheitssysteme entwickeln sich zu WachstumsträgernBeleuchtungs- und Stromversorgungssysteme dominierten mit einem Anteil von 38,10 % und unterstreichen die Bedeutung energieeffizienter LEDs und intelligenter Stromsteuerungen. Sicherheits- und Brandmeldesensoren werden voraussichtlich das Wachstum mit einer CAGR von 9,28 % anführen, was mit strengeren Vorschriften zur Unfallverhütung übereinstimmt.

ABBs drehzahlvariable Lüftungsantriebe im längsten Straßentunnel Asiens veranschaulichen die Komponentenintegration, die das Luftqualitätsmanagement verbessert und gleichzeitig die Energiekosten senkt. Die zunehmende Verbreitung von Mehrparametersensoren ermöglicht eine Echtzeit-Strukturzustandsüberwachung, die zuvor nicht erreichbar war.

Nach Automatisierungsgrad:

Vollautomatisierte Systeme gewinnen an DynamikTeilautomatisierte Lösungen behielten im Jahr 2025 einen Anteil von 61,55 % und spiegeln die Präferenz der Betreiber für menschliche Aufsicht wider. Dennoch werden vollautomatisierte Plattformen die schnellste CAGR von 10,05 % verzeichnen, da KI- und Algorithmen des maschinellen Lernens die regulatorische Zertifizierung erlangen. Der Übergang zur Vollautomatisierung wird durch Australiens Einsatz autonomer Tunnelbohrmaschinen für das Projekt Sydney Metro West exemplifiziert, das den ersten vollautonomen Tunnelbohrmaschinen-Betrieb des Landes darstellt.

Die Entwicklung des Automatisierungsgrades spiegelt die technologische Reife und die regulatorische Akzeptanz autonomer Systeme in kritischen Infrastrukturanwendungen wider. Siemens Mobilitys Implementierung von kommunikationsbasierten Zugsteuerungssystemen im Berliner U-Bahn-Netz zeigt den Weg zur vollautomatisierten Betriebsführung auf, wobei teilautomatisierte Systeme als Zwischenstufe zur vollständigen Automatisierung dienen.

Nach Anwendung:

Umweltüberwachung beschleunigt sichVerkehrsmanagement und SCADA hielten im Jahr 2025 41,85 % des Umsatzes und spiegeln den Bedarf an zentralisierter Koordination von Beleuchtung, Belüftung und Notfallsystemen wider. Umweltüberwachungs- und Lüftungsplattformen stellen das am schnellsten wachsende Segment mit einer CAGR von 9,33 % dar, angetrieben durch strengere Kohlenstoffemissionsgrenzen und die Nachfrage nach besserer Luftqualität in städtischen Tunneln.

KI-fähige Lüftungsalgorithmen haben jährliche Energieeinsparungen von bis zu 43,2 % nachgewiesen und helfen Betreibern, steigende Stromkosten zu begrenzen. Notfall- und Sicherheitssysteme verzeichnen ein stetiges Wachstum, das durch regulatorische Vorgaben und den Bedarf an umfassenden Notfallreaktionsfähigkeiten angetrieben wird, die mit Verkehrsmanagement- und Umweltkontrollsystemen koordiniert werden können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Tunneltyp:

Eisenbahnen treiben Innovationen in der Automatisierung voranStraßen und Autobahnen trugen 56,60 % der Installationen im Jahr 2025 bei. Eisenbahn- und U-Bahntunnel werden jedoch voraussichtlich mit einer CAGR von 9,44 % wachsen, da Hochgeschwindigkeitsbahnkorridore und städtische Transitsysteme zunehmen. Wasser- und Versorgungsleitungstunnel sowie Bergbau- und Energieanwendungen vervollständigen die Segmentierung nach Tunneltyp, wobei jeder spezialisierte Automatisierungslösungen erfordert.

Außerdem wird der 64 Kilometer lange Brenner-Basistunnel die längste unterirdische Eisenbahn der Welt werden und auf umfangreiche Automatisierung angewiesen sein, um gemischten Personen- und Güterverkehr zu bewältigen. Bergbau- und Energietunnel verzeichnen eine zunehmende Automatisierungseinführung, die durch Sicherheitsanforderungen und den Bedarf an Fernüberwachungsfähigkeiten in gefährlichen Umgebungen angetrieben wird, wobei Unternehmen wie Vale IoT-Lösungen implementieren, um die Arbeitssicherheit und die betriebliche Effizienz zu verbessern.

Geografische Analyse

Markt für Tunnelautomatisierung im asiatisch-pazifischen Raum

Der 42,10%ige Anteil des asiatisch-pazifischen Raums am Markt für Tunnelautomatisierung ist auf unablässige Kapitalinvestitionen, staatlich geförderte Industriepolitiken und die weitverbreitete Übernahme von Industrie-4.0-Normen zurückzuführen. Chinas Skalenvorteil ermöglicht kürzere Bauzyklen und verkürzt die Projektvorlaufzeiten durch umfassende Automatisierung nahezu um die Hälfte, wie der Tianshan-Shengli-Tunnel in Xinjiang belegt. Singapurs Changi-Projekt unterstreicht die regionale Kompetenz bei der Integration von Luftfahrtinfrastruktur mit hochmodernen Tunnelsystemen, während Australiens autonome Tunnelbohrmaschinen technische Reife bestätigen. Öffentlich-private Partnerschaften sind Standard und bringen die Anreize der Betreiber mit langfristigen Energie- und Sicherheitszielen in Einklang.

Markt für Tunnelautomatisierung im GCC

Der Nahe Osten befindet sich mit einem CAGR-Ausblick von 10,72% im rasanten Aufstieg. Saudi-Arabiens Vision 2030 subventioniert großangelegte Smart-City-Korridore, in denen robotergestützte Fertigung, KI-gestützte Überwachung und CO₂-neutrale Ziele zusammentreffen. Katars Schienenausbau und die Metronetze der VAE setzen modulare Tunnelpakete ein, die mit IoT-Sensoren vorausgestattet sind und den Konfigurationsaufwand vor Ort reduzieren. Wettbewerbsorientierte Beschaffungsrahmen priorisieren Anbieter, die schlüsselfertige, vollständig integrierte Ökosysteme liefern können.

Markt für Tunnelautomatisierung in Europa

Europa verzeichnet ein stetiges Wachstum, das durch strenge Compliance-Regelwerke und grenzüberschreitende Großprojekte gestützt wird. Der Brenner-Basistunnel zieht EU-Kofinanzierung für Verlagerungsziele im Güterverkehr an, während Deutschlands SüdLink-Stromverbindung Herrenknecht-Tunnelbohrmaschinen einsetzt, um Energieleitungen zu verlegen, die das Netz dekarbonisieren. Brownfield-Nachrüstungen dominieren, insbesondere LED-Umrüstungen, die dokumentierte Energieeinsparungen von 60% erzielen.

Regulatorisches Umfeld

Die Regulierung in Bezug auf Lebenssicherheit, Inspektion und automatisierte Steuerungsanforderungen für Tunnel wird weiterhin verschärft, was die Nachfrage nach konformen Überwachungs-, SCADA- und Sicherheitsteilsystemen verstärkt. In den Vereinigten Staaten verwaltet die Federal Highway Administration die National Tunnel Inspection Standards (23 CFR Part 650 Subpart E), was zu strukturierteren Inspektionen und Berichten über den Anlagenzustand führt, die eine automatisierungsgestützte Überwachung und Datenerfassung unterstützen.

In allen Regionen werden Normen zunehmend spezifischer hinsichtlich integrierter Betriebsabläufe und Cyber-Resilienz für Steuerungsanlagen. Beispiele sind die chinesische Norm JT/T 608-2024 des Ministry of Transport für lokale Steuergeräte in Straßentunneln, deren Anforderungen sich auf Zuverlässigkeit und Cybersicherheitskontrollen erstrecken, sowie Shandong DB37/T 6004-2026, die technische Anforderungen an den Betrieb und die Steuerung von Straßentunneln unter normalen, außergewöhnlichen, Wartungs- und Brandbedingungen festlegt. In Singapur bietet TR 144:2025 Leitlinien für Straßentunnel-Managementsysteme, einschließlich der Integration von AID und CCTV, während ISO 37175:2024 und IEC 62290-3:2025 Referenzarchitekturen und Erwartungen an Betrieb und Instandhaltung einführen, die in die Beschaffungsspezifikationen für Automatisierung von Anbietern und Integratoren einfließen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Komponentenlieferanten für Sensoren (Feuer, Rauch, Luftqualität, Sichtweite), CCTV und AID, PLCs/RTUs, Frequenzumrichter für Belüftung, Beleuchtung und Stromverteilung sowie Netzwerk- und Cybersicherheitsbausteine. Diese Vorprodukte werden zu Teilsystemen (Lüftungssteuerung, Beleuchtungssteuerung, Brandschutz und Lebenssicherheit, Verkehrsmanagement, Kommunikation) zusammengefügt und in Tunnelmanagementplattformen und SCADA-Ebenen integriert, die den Leitstellenbetrieb, Data-Historian-Funktionen und Vorfallsabläufe vereinheitlichen.

Systemintegratoren und OEM-geführte Schlüsselfertig-Anbieter (zum Beispiel ABB und Siemens, neben Tunnelmanagement-Spezialisten wie SICE und Kapsch TrafficCom) setzen Betreiberanforderungen in funktionale Entwürfe um, installieren und nehmen elektromechanische und digitale Systeme in Betrieb und unterstützen die Erbringung von Lifecycle-Services. Nachgelagert beschaffen öffentliche Infrastruktureigentümer und -betreiber (Verkehrsbehörden, Metro-/Bahnbetreiber und ÖPP-Konzessionäre) über leistungs- und compliancegetriebene Ausschreibungen, wobei O&M-Verträge und Software-Abonnements den Anteil wiederkehrender Umsätze erhöhen. Zu den üblichen Einschränkungen zählen die Integration mehrerer Anbieter, die Validierung von Sicherheit und Cybersicherheit sowie die Feldinbetriebnahme in laufenden Tunneln, was den Wert offener Architekturplattformen, standardisierter Schnittstellen und Servicefähigkeit erhöht.

Wettbewerbslandschaft

Der Markt für Tunnelautomatisierung weist eine moderate Fragmentierung auf, wobei Industrieautomatisierungskonglomerate und Nischenspezialisten um strategische Vorrangstellung konkurrieren. Siemens AG, ABB Ltd und Johnson Controls verfügen über umfangreiche Portfolios, die Hardware, Software und Wartung kombinieren und sie in die Lage versetzen, auf schlüsselfertige Verträge zu bieten.

Herrenknecht AG und SICK AG hingegen zeichnen sich in hochwertigen Nischen wie Tunnelbohrmaschinen und Umweltsensoren aus und gehen häufig Partnerschaften mit größeren Akteuren ein, um ihre globale Reichweite zu erweitern. Die Partnerschaftsaktivitäten nehmen zu; SICKs Allianz mit Endress+Hauser erweitert die Serviceabdeckung bei Prozessanalysatoren. Geschäftsmodelle drehen sich zunehmend um Lebenszyklusservicevereinbarungen und Datenanalyse-Abonnements, die Renteneinnahmen sichern und Kunden binden.

Investitionen in KI, cybersichere Architekturen und Cloud-Konnektivität bleiben die primäre Differenzierungsachse. Siemens AG investierte im Geschäftsjahr 2024 rund 8 % seines Umsatzes in Forschung und Entwicklung, was seine Priorisierung prädiktiver Analyseplattformen und digitaler Zwillinge widerspiegelt. Chancen in weißen Flecken bestehen in aufstrebenden Regionen, in denen lokale Akteure nicht über die Tiefe verfügen, um bei integrierten Lösungen zu konkurrieren. Regulatorische Zulassungen sind ebenfalls zu einem entscheidenden Ausschreibungsvoraussetzung geworden und begünstigen etablierte Anbieter mit nachgewiesenen Sicherheitszertifizierungen und Cyber-Resilienz-Fähigkeiten.

Marktführer im Bereich Tunnelautomatisierung

Siemens AG

Johnson Controls Inc.

ABB Limited

SICK AG

Signify Holding BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Tunnelautomatisierung

- Siemens AG

- ABB Ltd

- Johnson Controls International plc

- Signify Holding B.V.

- SICK AG

- SICE Tecnologíay Sistemas

- Agidens NV

- Indra Sistemas S.A.

- Advantech Co., Ltd.

- CODEL International Ltd

- Herrenknecht AG

- Schréder Group

- Nyx Hemera Technologies

- Tunnelsoft GmbH

- Epiroc AB

- Sandvik AB

- CRCHI (China Railway Construction Heavy Industry)

- CREC (Holding)

- LNSS China

- Phoenix Contact GmbH

- SITECO GmbH

Analyse der Unternehmen im Markt für Tunnelautomatisierung lesen

Marktchancen und Zukunftsaussichten

Die klarste Chance besteht darin, neue und modernisierte Tunnel in softwaredefinierte betriebliche Anlagen umzuwandeln, bei denen zentrale Steuerung, Vorfallserkennung und automatisierte Sicherheitsreaktionen als vorgeschaltete Leistungen neben dem Bauabschluss fungieren. Dies zeigt sich in Projekten mit dichten Gerätebeständen und zentraler Steuerung, darunter der Tunnel Višňové in der Slowakei (in Betrieb genommen mit einem zentralen Steuerungssystem, das Tausende von Geräten verwaltet) und die fehlende Verbindung des Mumbai-Pune Expressway in Indien, die mit integrierter KI-gestützter Luftüberwachung, automatischer Brandbekämpfung und Echtzeitüberwachung aus zentralen Leitstellen eröffnet wurde. Solche Einsätze belohnen typischerweise Anbieter, die SCADA, AID/CCTV, Lüftungsoptimierung und Sicherheitssysteme in interoperable Plattformen bündeln und diese anschließend über Lifecycle-Serviceverträge unterstützen können.

Ein weiterer Weißraumbereich betrifft die Modernisierung von Kommunikations- und Gehäuseinfrastruktur, um eine höhere Sensordichte zu ermöglichen, die Vorfallserkennung zu verbessern und widerstandsfähige Feldelektronik unter rauen Tunnelbedingungen zu stärken. Praktische Erprobungen neuer Notfallkommunikationsansätze, wie das TunnelHub-System, das in einem Rohrvortriebsprojekt in Verden, Deutschland, getestet wurde, sowie nachrüstfreundliche Hardwareprogramme, wie Rittal HD-Gehäuse, die in einer laufenden Tunnelumgebung installiert wurden, um Upgrades für Smart-Kameras und Vorfallserkennung zu unterstützen, deuten auf anhaltende Ausgaben für Edge-Hardware, geschützte Schaltschränke und Evakuierungsleitsysteme hin. Da Regulierungsbehörden und Normungsgremien weiterhin Cybersicherheit, Zuverlässigkeit und integrierte Steuerung betonen (einschließlich TR 144:2025 und der chinesischen Norm JT/T 608-2024), können Anbieter, die compliancefähige Steuergeräte mit sicheren Fernbetriebs- und Wartungstoolchains kombinieren, sich sowohl in Neubauprojekten als auch bei Nachrüstungen im Bestand differenzieren.

Jüngste Branchenentwicklungen im Markt für Tunnelautomatisierung

- Juli 2026: Siemens gab die Digitalisierung der Erweiterung der Sao Paulo Metro Line 4-Yellow bekannt. Das Programm stärkt die Rolle von Software und digitalen Steuerungsplattformen in hochverfügbaren U-Bahn-Verkehrsumgebungen und unterstützt den umfassenderen Wandel hin zu datengetriebenem Betrieb, Überwachung und Vorfallmanagement.

- September 2025: ABB hob den Einsatz von SafePlus-Ringkabelverteilern für die Stromverteilung im Shenzhen Mawan Subsea Tunnel hervor, um einen unterbrechungsfreien Betrieb zu unterstützen. Das Projekt unterstreicht die Bedeutung widerstandsfähiger elektrischer Verteilungs- und Schutzsysteme als Grundlage für durchgängige Tunnelautomatisierung, einschließlich Lüftungs-, Beleuchtungs- und Sicherheitssteuerungen.

- Dezember 2024: NEOM und Samsung C&T investierten 1,3 Milliarden SAR (347 Millionen USD) in den Einsatz von Robotik zur Automatisierung der Bewehrungskorbproduktion. Dieser Schritt signalisiert eine skalierte Bauautomatisierung in einem bedeutenden Infrastrukturprogramm, was Projektzyklen verkürzen und den Ausgangsstandard für digital unterstützte Tunnelrealisierung und -inbetriebnahme anheben kann.

Markt für Tunnelautomatisierung Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Automatisierungssysteme und die damit verbundene Integration zur Überwachung, Steuerung und Verbesserung des Tunnelbetriebs und der Tunnelsicherheit, sowohl bei Straßen- als auch bei Eisenbahntunneln. Dazu gehören zentrale Hardware, Software und Dienstleistungen, die für Funktionen wie Lüftungssteuerung, Beleuchtung, Stromversorgung, Signalgebung und Überwachungssteuerung verwendet werden.

Ausgeschlossene Bereiche: Ausgeschlossen sind Tiefbauarbeiten für neue Tunnel sowie routinemäßige manuelle Wartungsdienste, die nicht mit Automatisierungs- und Steuerungs-Upgrades verbunden sind.

Übersicht der Segmentierung

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Komponente

- Beleuchtung und Stromversorgung

- Signalisierung und Steuerung

- Heizung, Lüftung und Klimatisierung

- Sicherheits- und Brandmeldesensoren

- Sonstige Komponenten

- Nach Automatisierungsgrad

- Teilautomatisiert

- Vollautomatisiert

- Nach Anwendung

- Verkehrsmanagement und SCADA

- Umweltüberwachung und Lüftung

- Beleuchtungssteuerung

- Notfall- und Sicherheitssysteme

- Nach Tunneltyp

- Straßen und Autobahnen

- Eisenbahnen und U-Bahnen

- Wasser- und Versorgungsleitungen

- Bergbau und Energie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- ASEAN-5

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um einen grundlegenden Kontext zu Tunnelbautätigkeiten, Modernisierungszyklen und dem Einfluss von Sicherheits- und Betriebsvorschriften auf die Automatisierungsausgaben aufzubauen. Wir haben öffentliche Quellen wie nationale Verkehrsministerien und Straßenbehörden, Projektarchive von Metro- und Bahnbehörden, nationale Statistikämter, die Infrastruktur- und Baustatistiken veröffentlichen, sowie öffentliche Vergabe- und Ausschreibungsportale, die vergebene Tunnelsystemaufträge zeigen, ausgewertet.

Um das Modell fundiert zu halten, haben wir auch Leitlinien und Veröffentlichungen von Normen- und Sicherheitsgremien überprüft (zum Beispiel Praktiken für Brandschutz, Lebenssicherheit und Belüftung in Tunneln). Wo relevant, verwendeten wir Zoll- und Handelsstatistiken für Kategorien elektrischer Ausrüstung sowie von Fachkollegen geprüfte Fachzeitschriften, die die Leistung von Tunnelüberwachungs- und -steuerungssystemen behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und seriöse Presseberichte wurden genutzt, um Produktmix und Serviceintensität zu verstehen. Wir haben zudem ein kostenpflichtiges Abonnement für Unternehmensfinanzen, Nachrichten und Patentverfolgung genutzt, um die Auftragsdynamik gegenzuprüfen und zu bestätigen, ob neue Produktrichtungen mit der beobachteten Ausschreibungstätigkeit übereinstimmten. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden für Datenerhebung, Validierung und Klärung während der Analyse geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Tunnelbetreibern, Ingenieurteams und Systemintegrationsgruppen, gefolgt von Beiträgen von Anbietern von Automatisierungskomponenten und Dienstleistern. Wir führten die ersten Gespräche in APAC, EMEA und Amerika durch und nutzten Folgegespräche, um Lücken zu schließen, die sich bei Nachrüstungszeitpunkten, Service-Attachraten und der Preisentwicklung für Steuerungs- und Überwachungsebenen zeigten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 15 % | APAC: 44 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 37 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 48 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell wurde mit einem Top-Down-Ansatz erstellt, bei dem Tunnel-Investitionsausgaben und Modernisierungsaktivitäten nach Region rekonstruiert und anschließend mithilfe von Adoptions- und Upgrade-Anteilen in einen Automatisierungsausgabenpool umgerechnet werden. Nach der Erstellung des Nachfragepools wurden selektive Bottom-up-Prüfungen genutzt, um die Gesamtsummen realistisch zu halten, etwa anhand von Stichproben-Projektbudgets, typischer Preisgestaltung für Systempakete und Kanalgesprächen zu Installationsplänen und Serviceintensität.

Zu den wichtigsten Eingaben zählten der Anteil der Tunnel, die eine Nachrüstung im Vergleich zu einer Neuinbetriebnahme durchlaufen, die Durchdringung von SCADA- und Verkehrsmanagementebenen, typische Austauschzyklen für Lüftungs- und Stromsteuerung, sicherheitsbedingte Compliance-Upgrades, die eine Systemerneuerung auslösen, sowie die Aufteilung der Ausgaben zwischen Hardware, Software und Dienstleistungen. Die Prognose nutzte eine Szenarioanalyse, gestützt durch Trendlinien bei Infrastrukturbudgets und Experteneinschätzungen zum Ausschreibungstempo, da der Projektzeitplan und Verzögerungen bei der Inbetriebnahme Umsätze zwischen Jahren verschieben können. Wo die Sichtbarkeit auf Projektebene begrenzt war, wurden Lücken durch die Anwendung regionaler Durchschnittswerte für den Automatisierungsanteil geschlossen und anschließend mit Rückmeldungen von Betreibern und Integratoren erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie großen Projektzuschlägen, öffentlichen Vergabebekanntmachungen und dem beobachteten Anteil von Nachrüstprogrammen in Verkehrsnetzen. Zeigte eine Region einen Anstieg, der nicht mit diesen Indikatoren übereinstimmte, wurden die Annahmen erneut überprüft und die Befragten erneut kontaktiert, um zu bestätigen, ob die Veränderung durch Zeitpunkt, Umfang oder Preisgestaltung bedingt war.

Vor der endgültigen Freigabe werden mehrere Analystenprüfungen durchgeführt, sodass Berechnungslogik, Einheitlichkeit und Währungsumrechnungen Schritt für Schritt überprüft werden. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen, wie größeren Regulierungsänderungen oder ungewöhnlich großen Tunnelprogrammen, werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Auslieferung stellt eine abschließende Prüfung sicher, dass die neuesten öffentlichen Aktualisierungen und Experteneinschätzungen eingearbeitet sind.

Marktgröße für Tunnelautomatisierung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tunnelautomatisierung können sich unterscheiden, selbst wenn der Themenname derselbe ist, da Zählregeln und der Zeitpunkt der Umsatzrealisierung von Projekten zwischen Herausgebern oft variieren. Unterschiede ergeben sich auch daraus, ob das Modell den Schwerpunkt auf betriebliche Automatisierungs-Upgrades oder auf bauseitig getriebene Automatisierungsausgaben legt, sowie daraus, wie Dienstleistungen mit Systemlieferungen verknüpft werden.

Die wichtigsten Treiber für Abweichungen in diesem Markt sind in der Regel das gewählte Basisjahr, ob Nachrüstprogramme als wiederkehrende Nachfrage behandelt werden, und wie SCADA-, Verkehrsmanagement-, Lüftungssteuerungs- und Signalisierungspakete im Zeitverlauf bepreist werden. Der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus beeinflussen ebenfalls die Vergleichbarkeit, da einige verzögerte Großprojekte die Gesamtsummen verschieben können, wenn Schätzungen nicht mit aktuellen Ausschreibungsergebnissen abgeglichen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,47 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine engere Umrechnung von Tunnelaktivität in Automatisierungsausgaben anzuwenden, was zu einer Unterzählung von nachrüstungsgetriebenen Upgrades und Softwareebenen führen kann, die mit der Betriebskomplexität skalieren. |

| Branchenverlag B | 4,49 Mrd. USD (2024) | Verankert die Größenbestimmung im Jahr 2024 und kombiniert möglicherweise breitere Tunnel-Endnutzungen und längere Prognosezeiträume, was den erfassten Ausgabenmix verändern und Jahr-zu-Jahr-Schwankungen durch die Inbetriebnahme großer Projekte glätten kann. |

Die Tabelle zeigt, dass die Wahl des Jahres und die Frage, was als automatisierungsgetriebene Ausgabe gezählt wird, den Großteil der Abweichung zwischen den Zahlen erklären. Werden Nachrüstprogramme und betriebliche Ebenen wie SCADA und Verkehrsmanagement erst nach Auftragsvergabe und Inbetriebnahme-Meilensteinen erfasst, bleibt die Größenbestimmung näher an den realisierten Nachfragesignalen, wodurch das Modell bei Mordor Intelligence konsistent gehalten wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tunnelautomatisierung und wie sind die Wachstumsaussichten?

Die Marktgröße für Tunnelautomatisierung betrug im Jahr 2026 5,47 Milliarden USD und wird voraussichtlich bis 2031 8,07 Milliarden USD erreichen, was einer CAGR von 8,12 % entspricht.

Welche Region führt den Markt für Tunnelautomatisierung derzeit an?

Asien-Pazifik führt mit 42,10 % des globalen Umsatzes im Jahr 2025 aufgrund anhaltender Infrastrukturinvestitionen in China, Singapur und Australien.

Welches Segment wächst innerhalb der Tunnelautomatisierung am schnellsten?

Softwarelösungen expandieren mit einer CAGR von 9,62 %, da Betreiber auf KI-gestützte, prädiktive Plattformen umsteigen.

Warum sind Sicherheitssensoren eine zentrale Investitionskomponente?

Verschärfte regulatorische Kontrolle hat die Echtzeiterkennung von Feuer, Rauch und strukturellen Anomalien unverzichtbar gemacht und treibt Sicherheitssensoren auf eine CAGR-Trajektorie von 9,28 %.

Verschärfte regulatorische Kontrolle hat die Echtzeiterkennung von Feuer, Rauch und strukturellen Anomalien unverzichtbar gemacht und treibt Sicherheitssensoren auf eine CAGR-Trajektorie von 9,28 %.

Energieleistungsverträge wandeln Kapitalausgaben in garantierte Betriebseinsparungen um, wie Johnson Controls' 5,8-Millionen-USD-Initiative im Cobb County demonstriert.

Was ist der wichtigste Risikofaktor, der Einsätze im Bereich Tunnelautomatisierung behindert?

Cybersicherheitsschwachstellen in vernetzten SCADA-Netzwerken stellen erhebliche betriebliche und Compliance-Herausforderungen dar, insbesondere in Regionen mit strengen Datenschutzgesetzen.

Seite zuletzt aktualisiert am: