Marktgröße und Marktanteil für Netzwerkautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

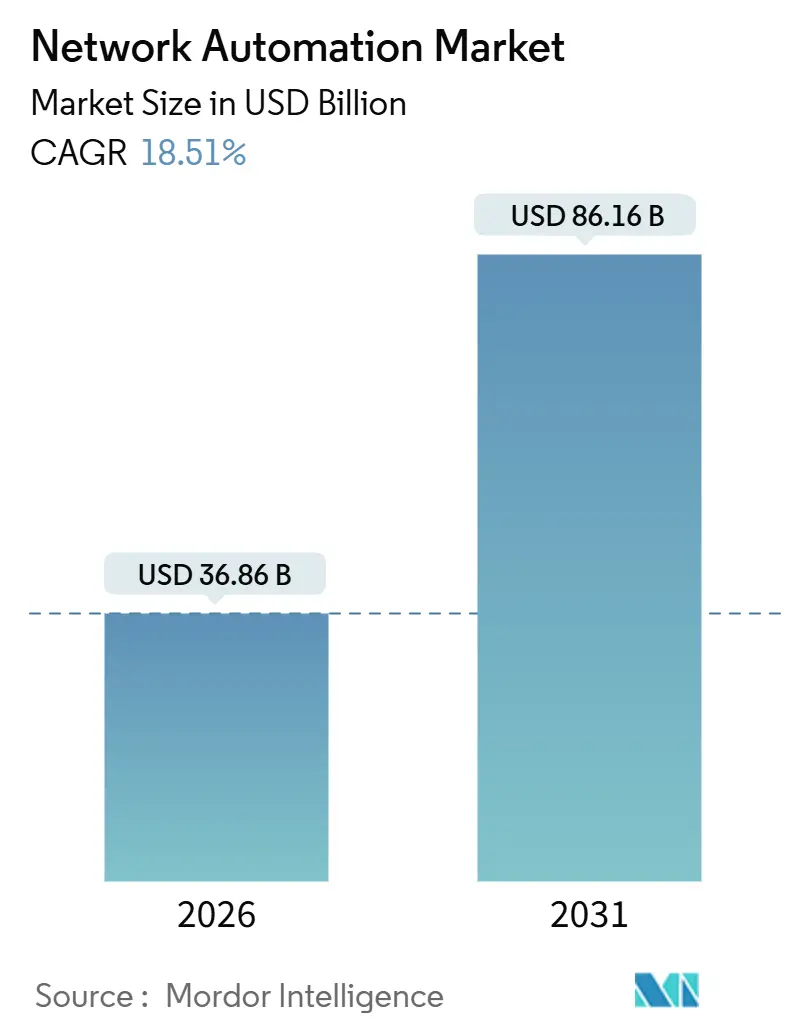

| Marktgröße (2026) | 36.86 Milliarden US-Dollar |

| Marktgröße (2031) | 86.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.51% CAGR |

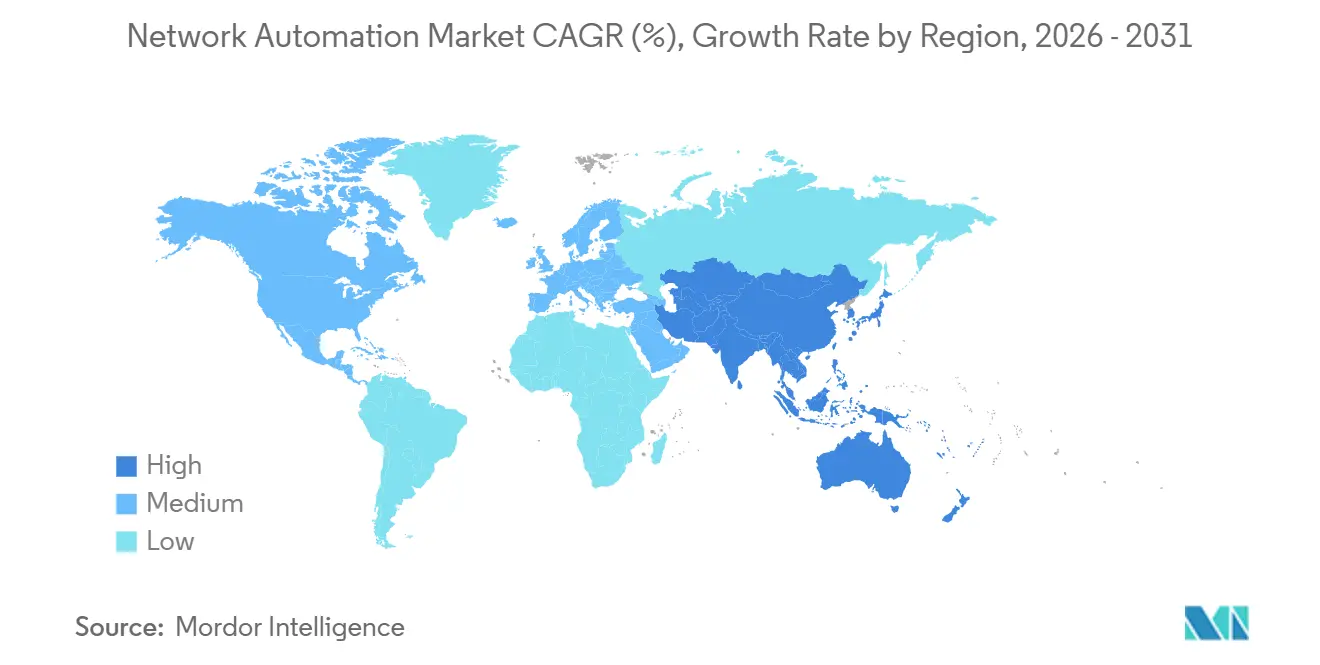

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzwerkautomatisierung von Mordor Intelligence

Die globale Marktgröße für Netzwerkautomatisierung belief sich im Jahr 2026 auf USD 36,86 Milliarden und wird bis 2031 voraussichtlich USD 86,16 Milliarden erreichen, was einer CAGR von 18,51 % über den Zeitraum 2026–2031 entspricht. Unternehmen beschleunigen die Einführung, um mit der Geräteverbreitung, Multi-Cloud-Strukturen und KI-Workloads Schritt zu halten, die manuelle Bereitstellungsprozesse überfordern. Hybride Infrastrukturen bleiben bevorzugt, da sie vorhersehbare Leistung mit softwaredefinierter Agilität verbinden, während Intent-basierte Orchestrierung die mittlere Reparaturzeit verkürzt und Ingenieure für strategische Aufgaben freisetzt. Führende Anbieter integrieren KI, um Geschäftsabsichten in Gerätekonfigurationen zu übersetzen, und die Expansion hyperscalefähiger Clouds eröffnet neue Möglichkeiten für Zero-Touch-Betrieb, vorausschauende Wartung und 5G-Netzwerk-Slicing. Der Markt für Netzwerkautomatisierung profitiert zudem von regulatorischen Vorgaben wie der NIS2-Richtlinie der Europäischen Union und den Zero-Trust-Rahmenwerken der USA, die Betreiber zur Automatisierung von Compliance-Berichten und der Reaktion auf Vorfälle verpflichten.

Wichtigste Erkenntnisse des Berichts

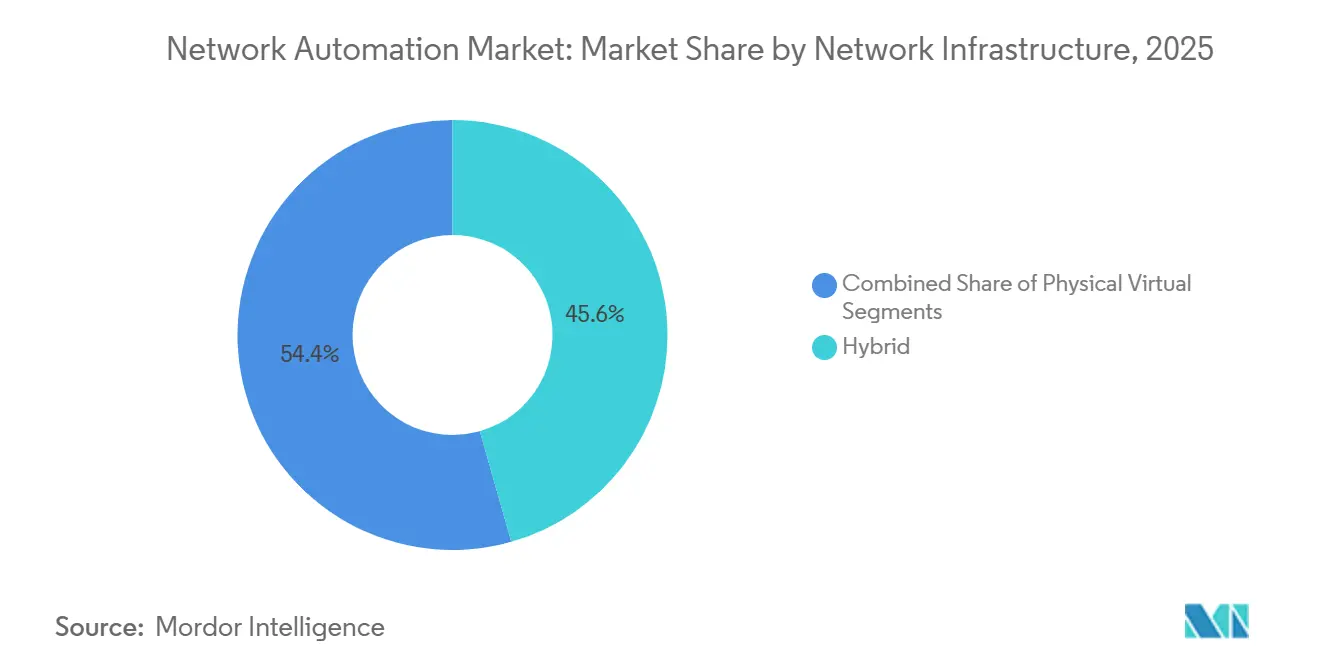

- Nach Netzwerkinfrastruktur führten hybride Bereitstellungen mit einem Marktanteil von 45,60 % am Markt für Netzwerkautomatisierung im Jahr 2025, während virtuelle Architekturen bis 2031 voraussichtlich mit einer CAGR von 18,80 % wachsen werden.

- Nach Komponente entfielen im Jahr 2025 62,31 % der Marktgröße für Netzwerkautomatisierung auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 19,40 % wachsen.

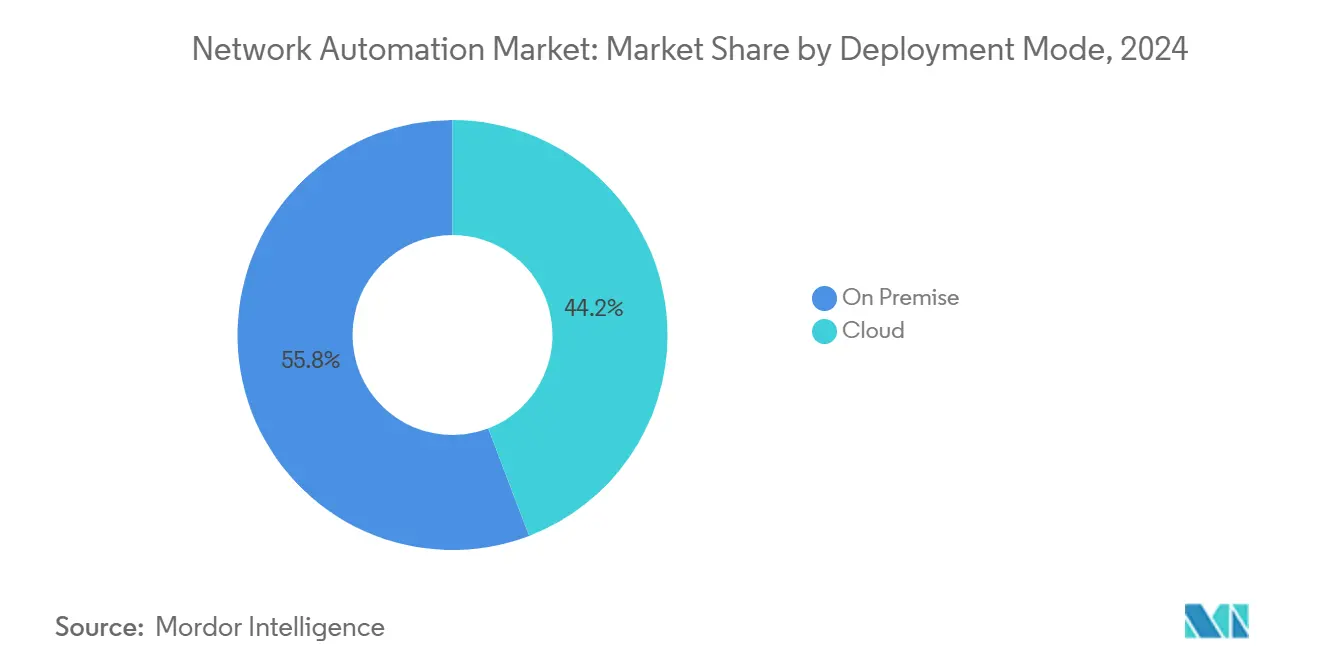

- Nach Bereitstellungsmodus hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 55,80 % an der Marktgröße für Netzwerkautomatisierung, während die Cloud-Bereitstellung bis 2031 voraussichtlich eine CAGR von 20,50 % verzeichnen wird.

- Nach Unternehmensgröße dominierten Großunternehmen mit 67,14 % der Bereitstellungen im Jahr 2025, während kleine und mittlere Unternehmen eine CAGR von 22,40 % erzielen werden.

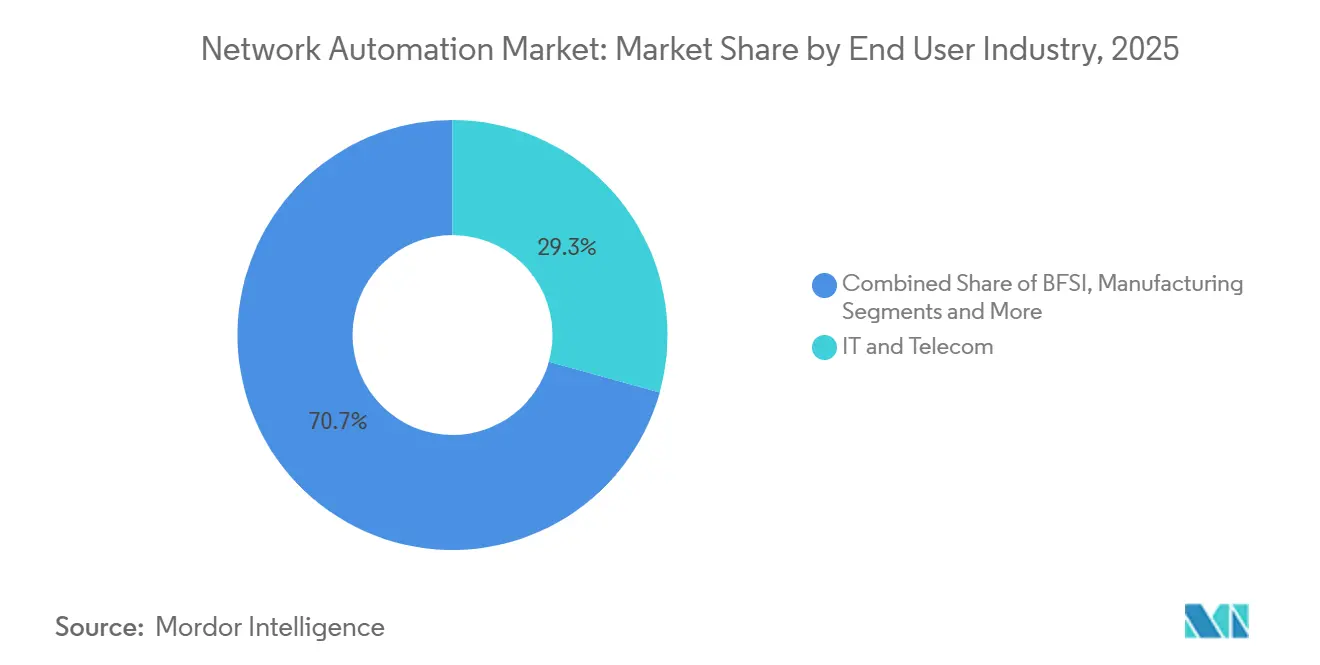

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 29,30 % des Umsatzes im Jahr 2025; das Gesundheitswesen liegt bis 2031 auf Kurs für eine CAGR von 18,32 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,43 % am Markt für Netzwerkautomatisierung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 21,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Netzwerkautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg bei Netzwerk-Upgrades in Rechenzentren | +3.8% | Global, konzentriert auf hyperscalefähige Standorte in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| IoT und Proliferation vernetzter Geräte | +3.5% | Global, beschleunigt in der Fertigung und in Smart Cities im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von SD-WAN und Virtualisierung | +3.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud- und Multi-Cloud-Migrationswelle | +3.0% | Global, angeführt von Finanzdienstleistern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte selbstheilende Intent-basierte Netzwerke | +2.6% | Frühe Anwender in Telekommunikation und IT in Nordamerika und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zero-Touch-5G-Netzwerk-Slicing-Monetarisierung | +2.4% | 5G-Greenfield-Standorte im asiatisch-pazifischen Raum und im Nahen Osten, schrittweise Einführung andernorts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Netzwerk-Upgrades in Rechenzentren

Hyperscale- und Colocation-Anbieter bauen Spine-Leaf-Strukturen rund um 400-GbE- und 800-GbE-Switching um, um GPU-Cluster zu unterstützen, die generative KI-Modelle trainieren. Die manuelle Konfiguration von Zehntausenden von Ports birgt das Risiko kaskadierender Ausfälle, weshalb Unternehmen auf automatisierte Intent-Engines setzen, die validierte Konfigurationen generieren und diese skaliert ausrollen. Co-Packaged Optics und In-Network-Computing, die in den Roadmaps für 2025 hervorgehoben werden, erfordern programmierbare Pipelines, die herkömmliche CLI-Workflows nicht effektiv orchestrieren können [1]Intel Corporation, "Data Center Strategy Roadmap 2025," intel.com. Nachrüstungen für Flüssigkühlung verkomplizieren die Verkabelung zusätzlich, was Anbieter dazu veranlasst, Physical-Layer-Discovery mit Infrastructure-as-Code-Vorlagen für Echtzeit-Topologiegenauigkeit zu bündeln.

IoT und Proliferation vernetzter Geräte

Die installierte Basis vernetzter Endpunkte überstieg 2025 75 Milliarden und belastete die Netzwerkkapazität, während Sicherheitslücken offengelegt wurden. Hersteller nennen die Netzwerkkomplexität als größtes Hindernis für die IT-OT-Konvergenz, da veraltete SCADA-Geräte keine Verschlüsselungs- und Authentifizierungsprimitive besitzen. Automatisierungsplattformen, die das Geräte-Lifecycle-Management integrieren, nehmen Sensoren jetzt ohne manuelle Tickets in Betrieb, weisen Segmentierungs-Tags zu und wenden Firewall-Richtlinien an, wodurch die Rollout-Zyklen von Wochen auf Stunden verkürzt werden [2]Verizon Communications, "IoT Deployment Statistics 2025," verizon.com.

Schnelle Einführung von SD-WAN und Virtualisierung

Ende 2025 hatte softwaredefiniertes Wide-Area-Networking MPLS in 62 % der Zweigstellen verdrängt, was die Nachfrage nach zentralisierter Orchestrierung über Overlays und Underlays hinweg antrieb. Neu veröffentlichte YANG-Modelle verbessern die Multi-Vendor-Interoperabilität, doch die Verwaltung von Tunneln, Service-Chains und der Durchsetzung von Richtlinien überfordert menschliche Betreiber nach wie vor. Automatisierung übersetzt Geschäftsabsichten in gerätespezifische Befehle, validiert die Erreichbarkeit in digitalen Zwillingen und führt ein Rollback durch, wenn eine Abweichung erkannt wird.

Cloud- und Multi-Cloud-Migrationswelle

Unternehmen nutzen durchschnittlich 3,2 Public-Cloud-Anbieter, was die Anzahl der Berührungspunkte und die Inkonsistenz von Richtlinien erhöht. Einheitliche Intent-Modelle abstrahieren Cloud-spezifische APIs und ermöglichen es Teams, Konnektivität einmalig zu definieren und über AWS, Azure und Google Cloud hinweg anzuwenden. Die Einführung von Kubernetes verstärkt den Bedarf an automatisiertem Container-Networking und der Integration von Service-Meshes. Finanzinstitute verlassen sich auf automatisierte Validierung, um verschlüsselte Pfade und regionsbeschränkte Datenflüsse nachzuweisen und strenge Prüfungsanforderungen zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an automatisierungserfahrenen Ingenieuren | -2.1% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit veralteter Infrastruktur | -1.8% | Brownfield-Standorte in Nordamerika und Europa, moderater Effekt in Greenfield-Standorten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Risiko der Anbieterbindung durch proprietäre Plattformen | -1.3% | Global, ausgeprägt dort, wo jahrzehntelange Anbieterbeziehungen bestehen | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Compliance bei Änderungssteuerung | -1.0% | Europa und multinationale Betreiber, die sich entwickelnden Datensouveränitäts- und Vorfallsmandaten unterliegen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an automatisierungserfahrenen Ingenieuren

Eine Talentlücke von 4,8 Millionen Personen im Bereich Cybersicherheit umfasst akute Engpässe bei Python-, Ansible- und YANG-Expertise, was Unternehmen zwingt, hohe Beratungsgebühren zu zahlen, und vollständige Bereitstellungen verzögert. Zertifizierungsprogramme und interne Akademien werden ausgebaut, doch die Produktivitätsgewinne hinken den Investitionen oft um 12–18 Monate hinterher, was die frühe Kapitalrendite schmälert.

Integrationsprobleme mit veralteter Infrastruktur

Brownfield-Umgebungen kombinieren jahrzehntealte Hardware, die ausschließlich über CLI bedienbar ist, mit API-fähigen Geräten, was eine einheitliche Automatisierung erschwert. Nahezu 58 % der Unternehmen betreiben Geräte von fünf oder mehr Anbietern, jeweils mit proprietärer Syntax und Telemetrieformaten. Komplettaustausche unterbrechen den Produktionsbetrieb, und schrittweise Migrationen verlängern die Dual-Stack-Komplexität. Middleware-Übersetzer helfen, führen jedoch auch Latenz und neue Fehlerbereiche ein, was die Integration zu einem der kostspieligsten Elemente der Transformation macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netzwerkinfrastruktur: Hybride Bereitstellungen verankern Übergangsstrategien

Hybride Architekturen erfassten im Jahr 2025 45,60 % des Marktanteils für Netzwerkautomatisierung, was die Abhängigkeit von Unternehmen von physischen Underlays für deterministische Latenz unterstreicht, während Software-Overlays Agilität für neue Workloads ermöglichen. Die virtuelle Ebene verzeichnet bis 2031 eine CAGR von 18,80 %, angetrieben durch Container-Netzwerkschnittstellen, die Mikrosegmentierung automatisieren. Hybride Topologien ermöglichen eine schrittweise Migration und erlauben es Unternehmen, SD-WAN am Edge zu erproben, bevor die Automatisierung nach innen ausgedehnt wird. Cisco berichtete, dass 63 % seiner SD-WAN-Kunden gemischte MPLS- und Breitbandpfade nutzten, was die Beständigkeit von Multi-Transport-Strategien unterstreicht.

Betreiber nutzen hybride Modelle, um sich gegen Anbieterbindung abzusichern, da virtuelle Funktionen ausgetauscht werden können, ohne die Switching-Hardware zu ersetzen. Die Open Digital Architecture des TM Forum aus dem Jahr 2025 kodifizierte Intent-APIs und hilft Carriern, Best-of-Breed-Komponenten zu integrieren [3]TM Forum, "Open Digital Architecture Update 2025," tmforum.org. Physische Anbieter integrieren gRPC-Exporter und YANG-Schnittstellen und verwandeln veraltete Chassis in programmierbare Knoten, die sich in Infrastructure-as-Code-Pipelines einfügen. Folglich wird das hybride Paradigma bis weit in den Prognosehorizont hinein das Rückgrat des Marktes für Netzwerkautomatisierung bleiben.

Nach Komponente: Dienstleistungen steigen mit zunehmender Integrationskomplexität

Lösungen hielten im Jahr 2025 62,31 % des Umsatzes, doch Dienstleistungen werden voraussichtlich mit einer CAGR von 19,40 % wachsen, da Unternehmen Design, Integration und verwalteten Betrieb auslagern. Die Nachfrage umfasst Architekturberatung, Machbarkeitsnachweise und die Entwicklung benutzerdefinierter Konnektoren für veraltete OSS/BSS-Systeme. Die Schulungserlöse stiegen bei Red Hat um 22 % im Jahresvergleich, was den dringenden Bedarf an der Umschulung von Betriebsteams unterstreicht.

KI-Empfehlungsmaschinen werden jetzt in Automatisierungssuiten ausgeliefert, erfordern jedoch eine Abstimmung auf die Topologie jedes Kunden, was hochmargige Möglichkeiten für Integratoren schafft. Managed-Service-Anbieter garantieren Betriebszeit und Compliance und verlagern das Betriebsrisiko von den Bilanzen der Kunden. Diese Dynamik zeigt, dass professionelle und verwaltete Dienstleistungen weiterhin einen Premium-Anteil an der Marktgröße für Netzwerkautomatisierung beanspruchen werden, auch wenn die Software reift.

Nach Bereitstellungsmodus: Cloud gewinnt, da SaaS-Wirtschaftlichkeit die Beschaffung neu gestaltet

On-Premise-Bereitstellungen machten 55,80 % der Basis im Jahr 2025 aus, angetrieben von Verteidigungs- und kritischen Infrastrukturbetreibern, die Telemetrie in kontrollierten Einrichtungen halten. Die Cloud-Bereitstellung beschleunigt sich jedoch mit einer CAGR von 20,50 %, da sie die Serverbereitstellung überflüssig macht und Investitionsausgaben in Betriebsausgaben umwandelt. SolarWinds' Cloud-Observability-Dienst streamt Telemetrie ohne lokale Kollektoren, vereinfacht Firewalls und reduziert Angriffsflächen.

Hybride Control-Plane-Architekturen teilen das Richtlinienmanagement in die Cloud auf, während die lokale Datenebenendurchsetzung für latenzsensitive Aufgaben beibehalten wird. VMware NSX, jetzt unter Broadcom, veranschaulicht dieses Modell durch die Föderierung von Overlays über private und öffentliche Clouds hinweg. Regulatorische Treiber wie die NIS2-Richtlinie verleihen zusätzlichen Schwung, da Cloud-Automatisierung Backup, Notfallwiederherstellung und Compliance-Dashboards in Echtzeit beschleunigt.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Plattformen, um veraltete Einschränkungen zu überspringen

Großunternehmen machten 67,14 % der Bereitstellungen im Jahr 2025 aus und nutzten Mengenrabatte und umfangreiche Netzwerkingenieurteams. Dennoch werden kleine und mittlere Unternehmen voraussichtlich eine CAGR von 22,40 % verzeichnen, gestärkt durch schlüsselfertige SaaS-Plattformen, die die On-Premise-Komplexität beseitigen. Cisco Meraki und Arista CloudVision bieten vorlagengesteuerte Automatisierung über anbieterbetriebene Control Planes und machen erweiterte Funktionen ohne spezialisiertes Personal nutzbar.

Abonnementpreise passen zu den Cashflow-Mustern von KMU, doch Vertragsbindungen können entstehen, wenn späteres Wachstum Funktionen erfordert, die über Einstiegsstufen hinausgehen. Umgekehrt stehen große Unternehmen vor Integrationshemmnissen, da weitverzweigte globale Netzwerke mehrere Anbieterstacks umfassen, die einer Standardisierung widerstehen. Mit der Reifung Cloud-nativer Lösungen wird der Anteil der KMU an der Marktgröße für Netzwerkautomatisierung bis 2031 stetig steigen.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt sich, da regulatorische Vorgaben mit dem Wachstum der Telemedizin konvergieren

IT und Telekommunikation generierten 29,30 % des Umsatzes im Jahr 2025, doch das Gesundheitswesen liegt auf Kurs für eine CAGR von 18,32 %, angetrieben durch FDA-Leitlinien, die automatisierte Patch-Bereitstellung vorschreiben, und durch Fernpatientenüberwachungsnetzwerke, die Zero-Touch-Bereitstellung erfordern. Bank- und Finanzdienstleistungen setzen weiterhin stark auf Zero-Trust-Architekturen zum Schutz von Zahlungsinfrastrukturen, während die Fertigung deterministisches Networking für digitale Zwillinge zur vorausschauenden Wartung nutzt.

Energieversorger modernisieren SCADA-Netzwerke, um verteilte erneuerbare Energien gemäß NERC-CIP-Standards zu integrieren. Regierungsbehörden implementieren Intent-basierte Segmentierung zur Erfüllung von Zero-Trust-Vorgaben, und Bildungseinrichtungen automatisieren Campus-Netzwerke zur Absicherung hybrider Lernmodelle. Diese branchenübergreifenden Vorgaben sichern eine robuste Nachfrage in der gesamten Netzwerkautomatisierungsbranche während des Prognosezeitraums.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,43 % des Marktes für Netzwerkautomatisierung. Bundesweite Zero-Trust-Direktiven, dichte hyperscalefähige Rechenzentrumsstandorte und aktive Finanzzentren treiben die anhaltenden Ausgaben an. Regulierungsbehörden fördern den Ausbau von Glasfaser in ländlichen Gebieten, was die Nachfrage nach automatisierter Bereitstellung erhöht, die Vor-Ort-Einsätze minimiert.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 21,43 % verzeichnen. Landesweite 5G-Rollouts in China, Indien, Japan und Südkorea erfordern Zero-Touch-Slicing und Optimierung von Funkparametern. Die 5G-Advanced-Tests von China Mobile zeigten KI-gesteuerte Energieeinsparungen, während indische Carrier auf Automatisierung setzen, um veraltete 4G-Netze mit eigenständigen 5G-Kernen zu integrieren. Open-RAN-Pilotprojekte in Japan erhöhen die Multi-Vendor-Komplexität und verstärken den Bedarf an Orchestrierung.

Europas Wachstum ist stetiger, wird jedoch durch das 24-Stunden-Vorfallsmeldungsmandat der NIS2-Richtlinie unterstützt. Deutschlands Industrie-4.0-Programme erfordern Synchronisierung auf Mikrosekundenebene und fördern Investitionen in zeitkritisches Networking. Der Nahe Osten investiert im Rahmen von Vision 2030 und nationalen KI-Strategien, während Lateinamerika und Afrika 4G und 5G in unterversorgten Gebieten ausbauen und Automatisierung einsetzen, um begrenztes lokales Fachpersonal zu kompensieren. Brasiliens Spektrumauktionen und Südafrikas Glasfaserrollouts belegen das wachsende regionale Interesse.

Regulatorisches Umfeld

Regulatorische Anforderungen an die Netzwerkautomatisierung orientieren sich zunehmend an prüfbaren, softwaregesteuerten Betriebsabläufen und Cybersicherheitsbereitschaft. In den Vereinigten Staaten zielt der FCC Report and Order FCC 26-19 vom März 2026 darauf ab, Hindernisse für die Netzwerkmodernisierung während des Übergangs von legacy TDM zu All-IP-Netzwerken zu reduzieren, und stärkt dabei Change-Control, Cutover-Orchestrierung und skalierbare Serviceabsicherung. Auch die Anforderungen zum Schutz kritischer Infrastrukturen wurden mit der im März 2026 genehmigten CIP-003-11 verschärft, was die Erwartungen an wiederholbare Kontrollen, Vorfallbereitschaft und evidenzbasierte Berichterstattung erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Netzwerkautomatisierung beginnt bei grundlegender Netzwerk- und Cloud-Infrastruktur und erstreckt sich bis hin zu Automatisierungssoftware, die Absicht in Konfiguration übersetzt, Änderungen validiert und den Kreislauf mit Überwachung und Behebung schließt. Kernplattformanbieter wie Cisco, Juniper, IBM und HPE verlassen sich zunehmend auf Ökosystemabhängigkeiten, darunter KI-Modelle und AIOps-Fähigkeiten, IT-Service-Management-Workflows sowie digitale Zwillinge oder Simulationsebenen, um das Änderungsrisiko in hybriden Umgebungen zu reduzieren. Nachgelagert operationalisieren Systemintegratoren, Managed-Service-Provider und Vertriebspartner die Automatisierung durch Design, Konnektorentwicklung und Day-2-Betrieb, verankert in ITSM- und Ticketing-Plattformen.

Partnerschaften veranschaulichen, wie sich der Wert entlang des Stacks verteilt. Juniper und ServiceNow kombinierten Mist AI mit ServiceNow Telecom Service Management (Mai 2025), um die vollständige Stack-Automatisierung für Managed Services zu optimieren, während Juniper und IBM Mist AI mit IBM watsonx (Februar 2025) abstimmten, um den IT-Netzwerksupport zu automatisieren. Auch Hardware- und KI-Infrastrukturausbauten ziehen die Automatisierung stromaufwärts, wie bei Cisco und NVIDIA zu sehen, die eine einheitliche Architektur für KI-fähiges Rechenzentrumsnetzwerk erweitern (Februar 2025), was den Bedarf an koordinierter Bereitstellung über Netzwerk- und Compute-Stacks hinweg erhöht.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 rund 55 % des Umsatzes, was den Markt in einem mäßig konzentrierten Zustand belässt. Cisco, Juniper und IBM nutzen breite Portfolios und etablierte Vertriebskanäle, stehen jedoch unter Druck durch verbrauchsbasierte Preismodelle. Broadcoms Übernahme von VMware im Jahr 2024 straffte die Integration zwischen Netzwerkvirtualisierung und Compute-Orchestrierung, obwohl Kunden höhere Preise befürchten.

Junipers Mist AI wendet maschinelles Lernen an, um clientseitige Probleme vorherzusagen und zu beheben, was die Anzahl der Helpdesk-Tickets drastisch reduziert. Startups wie Forward Networks und NetBrain sind auf Digital-Twin-Modellierung spezialisiert, die eine Simulation der Auswirkungen von Änderungen vor der Bereitstellung ermöglicht, was bei compliance-gebundenen Sektoren Anklang findet. Das von Hyperscalern übernommene Open-Source-SONiC zeigt, dass Software-Disaggregation proprietäre Wirtschaftlichkeit unterbieten kann, was etablierte Anbieter dazu zwingt, überlegenen Support und Dienstleistungen zu bündeln.

Patentanmeldungen unterstreichen das Innovationsrennen: Mehr als 1.200 US-Patente, die im Jahr 2025 erteilt wurden, betreffen Intent-Übersetzung, Telemetriekomprimierung und Zero-Touch-Protokolle. Da KI-Fähigkeiten das Konfigurationsmanagement sättigen, verlagert sich die Differenzierung hin zu erweiterten Analysen, Sicherheitskonvergenz und Unterstützung industrieller Protokolle.

Marktführer in der Netzwerkautomatisierungsbranche

Cisco Systems Inc.

Juniper Networks Inc.

IBM Corporation

Hewlett Packard Enterprise Company

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chance konzentriert sich zunehmend auf Automatisierung, die KI-intensive Rechenzentrumsnetzwerke und GPU-Cluster mit weniger spezialisierten Ingenieuren betreiben kann, insbesondere dort, wo Skalierung und Änderungshäufigkeit traditionelle Workflows für Netzwerkänderungs- und Konfigurationsmanagement belasten. Belege für Kapital, das in diesen Bedarf fließt, sind unter anderem, dass Netris im Juni 2026 eine Series-A-Finanzierung über 15 Millionen USD aufnahm, um Netzwerkautomatisierung und Multi-Tenancy für GPU-intensive KI-Cluster voranzutreiben, sowie DriveNets, das im Juni 2026 410 Millionen USD aufnahm, um die Netzwerk-Cloud-Infrastruktur entsprechend dem KI-getriebenen Datenverkehrswachstum zu skalieren. Diese Transaktionen stützen die anhaltende Nachfrage nach intent-basierter Bereitstellung, topologiebewusster Validierung und automatisiertem Kapazitätsmanagement über Rechenzentrumsfabrics und Multi-Cloud-Konnektivität hinweg.

Aktuelle Branchenentwicklungen

- Juli 2026: Cisco Systems Inc. ging mit World Wide Technology eine Partnerschaft für einen 230-Millionen-USD-Vertrag mit der US-Armee (GEMSS 2.1) ein, um das IT-Infrastrukturmanagement zu modernisieren und automatisierte Konfiguration, Überwachung und Richtliniendurchsetzung über verteilte Netzwerke hinweg zu ermöglichen. Dieser Deal verstärkt die Dynamik der Anbieter für plattformgesteuerten Betrieb in stark regulierten Bereitstellungen im öffentlichen Sektor.

- Mai 2025: Juniper Networks und ServiceNow kombinierten Mist AI mit ServiceNow Telecom Service Management, um die vollständige Stack-Automatisierung für Managed Services zu optimieren. Die Zusammenarbeit zeigt einen anhaltenden Vorstoß, KI-gesteuerte Automatisierung in ITSM-Workflows über Unternehmens- und Service-Provider-Umgebungen hinweg einzubetten.

- September 2024: HPE erweiterte HPE Aruba Networking Central um zusätzliche KI-gestützte Automatisierungsfunktionen, einschließlich Überwachung von Fremdgeräten und Verbesserungen der Endbenutzererfahrung. Durch die Erweiterung der Multi-Vendor-Sichtbarkeit und -Kontrolle unterstützt HPE die Automatisierungseinführung in Brownfield-Netzwerken, in denen heterogene Ausrüstung üblich ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Software und zugehörige Dienstleistungen, die zur automatischen Konfiguration, zum Betrieb, zur Überwachung und Optimierung von Unternehmens- und Service-Provider-Netzwerken über physische, virtuelle und hybride Umgebungen hinweg verwendet werden. Der Wert ist an Automatisierungs-Workflows und richtliniengesteuerte Aktionen gebunden, nicht an manuelle Abläufe oder einmalige Skript-Tools.

Ausschlüsse aus dem Geltungsbereich: Wir schließen reine Hardware-Umsätze im Netzwerkbereich sowie Tools aus, die nur Sichtbarkeit oder Orchestrierung ohne eingebettete Automatisierungslogik bieten.

Übersicht der Segmentierung

- Nach Netzwerkinfrastruktur

- Physisch

- Virtuell

- Hybrid

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- Bank- und Finanzdienstleistungen

- Fertigung

- Energie und Versorgung

- Bildung

- Gesundheitswesen

- Regierung und Verteidigung

- Andere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um den Markt an realen Signalen zu Netzwerkausbau und -nutzung zu verankern und diese dann in realistische Muster der Automatisierungseinführung zu übersetzen. Wir haben öffentliche Quellen wie FCC-Publikationen zu Breitband- und Netzwerkinfrastruktur, NIST-Cybersicherheitsleitlinien, OECD-IKT-Indikatoren, ITU-Telekommunikationsstatistiken sowie relevante IEEE- und ACM-Papiere zur Automatisierung des Netzwerkbetriebs herangezogen.

Um die Annahmen praxisnah zu halten, haben wir außerdem Unternehmensmeldungen und Notizen zu Earnings Calls, Investorenpräsentationen sowie Standard- oder Arbeitsgruppenmaterialien geprüft. Wir haben seriöse Presseberichterstattung über große Netzwerkmodernisierungsprogramme geprüft und dies bei Bedarf durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentrecherchen sowie Prüfungen auf Sendungsebene bei Import und Export ergänzt, um die Richtung angebotsseitig zu validieren. Die hier aufgeführten Desk-Quellen sind beispielhaft, weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, -validierung und Klärung offener Fragen genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was tatsächlich gekauft und eingesetzt wird, und wie sich Budgets zwischen Software, Abonnements und Managed Support im Zusammenhang mit Automatisierungsergebnissen aufteilen. Wir sprachen mit einer Mischung aus Automatisierungslösungsanbietern, Netzwerkintegratoren, Telekommunikations- und Cloud-Betreibern sowie Unternehmensnetzwerkteams in APAC, EMEA und Amerika. Ihre Beiträge wurden genutzt, um Annahmen zu Einführung, Preiserwartungen und Erneuerungszyklen zu präzisieren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 38 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 47 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Der Markt wurde mit einem Top-down-Ansatz bemessen, bei dem Netzwerkausgaben und Betriebsintensität nach Region rekonstruiert und dann durch den Anteil der Umgebungen gefiltert werden, in denen Automatisierung aktiv für Konfiguration, Änderungsmanagement, Richtlinien-Rollout und Closed-Loop-Behebung genutzt wird. Sobald der Nachfragepool aufgebaut ist, wenden wir realistische Attach-Raten auf Software-Abonnement- und Lizenzumsätze sowie Serviceumsätze im Zusammenhang mit Implementierung und Managed Support an.

Um die Gesamtsummen fundiert zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert. Dazu gehören Prüfungen von Umsatzmustern der Anbieter, Stichprobenvergleiche von Preisen mit Bereitstellungsumfang (zum Beispiel verwaltete Knoten, Standorte oder Geräte) sowie Feedback aus dem Vertriebskanal zum typischen Vertragsumfang. Zu den wichtigsten Modellinputs zählen die Intensität der Netzwerkmodernisierung bei Unternehmen und Service-Providern, das Wachstum virtueller und hybrider Netzwerkfußabdrücke, die Häufigkeit von Konfigurationsänderungen und Compliance-Berichtsanforderungen, die Einführung intent-basierter Workflows und Zero-Touch-Provisioning sowie sicherheitsgetriebene Automatisierungsanforderungen wie Zero-Trust-Rollouts. Die Prognose nutzt Szenarioanalysen, gestützt durch Expertenkonsens darüber, wie schnell Automatisierung bestehende Netzwerke durchdringt, sowie multivariate Regression zur Prüfung der Sensitivität gegenüber Netzwerkverkehrswachstum, Tempo der Cloud-Migration und Telekom-Capex-Zyklen. Wo Datenpunkte für ein Land oder eine Branche dünn sind, schließen wir die Lücke mithilfe regionaler Benchmarks und überprüfen dies durch Interview-Feedback, bevor wir sie finalisieren.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale geprüft, einschließlich des Tempos großer Netzwerktransformationsprogramme, der Umsatzrichtung bei Produkten und Dienstleistungen in Unternehmensmeldungen sowie beobachteter Verschiebungen bei der Einführung über Regionen und Kundentypen hinweg. Wenn eine Zahl ungewöhnlich erscheint, verfolgen wir sie bis zu den zugrunde liegenden Annahmen zurück und überarbeiten oder bestätigen die Inputs durch Nachfassaktionen, bevor sie freigegeben werden.

Ein zweiter Analyst überprüft die Größenbestimmungstabelle, die Annahmenvermerke und die Umrechnungslogik, um Berechnungsfehler und Scope Creep frühzeitig zu erkennen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage oder Preiserwartungen ändern. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden die aktuellste Sicht auf Basis der neuesten verfügbaren Daten erhalten.

Vergleich der Marktschätzung von Mordor Intelligence zur Netzwerkautomatisierung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Netzwerkautomatisierung können stark voneinander abweichen, da Studien nicht dieselben Abgrenzungen dafür anwenden, was gezählt wird, und auch der Zeitpunkt des Basisjahres die Zahl beeinflusst. In diesem Markt entstehen die größten Abweichungen in der Regel daraus, ob Managed Support einbezogen wird, wie weit die Definition in angrenzende Bereiche wie allgemeine Orchestrierung ausgedehnt wird, und wie Cloud-Abonnementumsätze annualisiert werden.

Die Umsatzrichtung bei automatisierungsbezogenen Software-Abonnements und Managed Support, zusammen mit Abgleichen gegen Netzwerkmodernisierungsaktivitäten bei Unternehmen und Service-Providern, werden genutzt, um die Schätzung von Mordor Intelligence an Ausgaben auszurichten, die direkt mit Automatisierungs-Workflows verbunden sind, anstatt an breiten Infrastrukturbudgets. Wenn andere Schätzungen engere Produktdefinitionen, ältere Basisjahre oder vereinfachte Preisentwicklungen verwenden, kann das Ergebnis deutlich kleiner erscheinen, selbst wenn die Einführungsgeschichte ähnlich klingt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 36,86 Milliarden USD (2026) | |

| Globaler Verlag A | 10,97 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und einen kleineren Umsatzumfang, der unternehmensweite Automatisierungsabonnements und Serviceumsätze im Zusammenhang mit Implementierung und laufendem Managed Support unterrepräsentieren kann. |

| Branchenverlag B | 9,63 Milliarden USD (2026) | Wendet ein niedrigeres Wachstumsprofil an und behandelt Automatisierung oft als engere Tooling-Ebene, wodurch breitere Anwendungsfälle der Richtlinienautomatisierung und Closed-Loop-Behebung ausgeschlossen werden können, die höhere Vertragswerte antreiben. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch Abgrenzungen des Geltungsbereichs und die Behandlung von Abonnement- und Serviceumsätzen entlang der Wertschöpfungskette erklärt wird. Indem wir das Modell an beobachtbare Nachfragesignale koppeln und Preis- sowie Einführungsannahmen anschließend durch Interviews einem Stresstest unterziehen, erhalten wir einen Marktwert, der auf klare Inputs zurückführbar und bei neuen Daten wiederholbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Netzwerkautomatisierung im Jahr 2026 und wie ist seine Wachstumstrajektorie?

Die Marktgröße für Netzwerkautomatisierung erreichte im Jahr 2026 USD 36,86 Milliarden und ist auf Kurs für USD 86,16 Milliarden bis 2031 bei einer CAGR von 18,51 %.

Welches Infrastruktursegment führt?

Hybride Bereitstellungen führten im Jahr 2025 mit einem Marktanteil von 45,60 % für Netzwerkautomatisierung, da sie physische Leistung mit Software-Agilität verbinden.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 21,43 % verzeichnen, angetrieben durch groß angelegte 5G-Rollouts, die Zero-Touch-Slicing und KI-Optimierung erfordern.

Warum wachsen Dienstleistungen schneller als Lösungen?

Integrationskomplexität, Fachkräftemangel und der Bedarf an verwaltetem Betrieb veranlassen Unternehmen zur Auslagerung, was den Dienstleistungsumsatz mit einer CAGR von 19,40 % steigert.

Seite zuletzt aktualisiert am: